Tóm tắt: Bài viết tập trung nghiên cứu các quy định của Ngân hàng Thanh toán Quốc tế (BIS) về hoạt động quản trị rủi ro tín dụng ngoại bảng tại các ngân hàng thương mại (NHTM); từ đó, phân tích rõ thực trạng quy định hoạt động này về phía Ngân hàng Nhà nước (NHNN) cũng như thực trạng quy định và duy trì hoạt động quản trị rủi ro tín dụng ngoại bảng từ phía các NHTM Việt Nam thông qua phân tích văn bản và bảng hỏi. Trên cơ sở đó, nhóm nghiên cứu đưa ra một số đề xuất nhằm hoàn thiện khung pháp lý về quản trị rủi ro tín dụng đối với hoạt động ngoại bảng tại các NHTM Việt Nam.

Từ khóa: Khung pháp lý, quản trị rủi ro, rủi ro tín dụng, hoạt động ngoại bảng, NHTM, Việt Nam.

COMPLETING THE LEGAL FRAMEWORK ON CREDIT RISK MANAGEMENT FOR OFF-BALANCE SHEET ACTIVITIES AT VIETNAMESE COMMERCIAL BANKS

Abstract: This paper focuses on studying the regulations of the Bank for International Settlements (BIS) on off-balance sheet credit risk management activities at commercial banks. In addition, this paper also analyzes the current regulatory situation on off-balance sheet risk management activities of the State Bank of Vietnam as well as assesses the current status of maintaining off-balance sheet credit risk management activities of Vietnam commercial banks through document analysis and questionnaires. On that basis, the authors offer some recommendations to improve the legal framework on credit risk management for off-balance sheet activities at Vietnamese commercial banks.

Keywords: Legal framework, risk management, credit risk, off-balance sheet activities, commercial banks, Vietnam.

Lời mở đầu

Các hoạt động ngoại bảng ngày càng được các tổ chức tài chính, ngân hàng trên thế giới sử dụng rộng rãi và phổ biến, đặc biệt sau cuộc khủng hoảng tài chính quốc tế năm 2007. Hoạt động ngoại bảng tạo ra nguồn thu nhập cho ngân hàng dưới dạng hoa hồng hay phí, từ đó gia tăng khả năng sinh lời của ngân hàng. Tuy nhiên, hoạt động này cũng tiềm ẩn nhiều rủi ro có thể gây bất lợi cho ngân hàng như rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản, rủi ro gian lận… Chính vì vậy, năm 1986, BIS đã nhanh chóng đưa ra quy định hướng dẫn để quản trị, kiểm soát các rủi ro ngoại bảng của NHTM (Ủy ban Basel về giám sát ngân hàng - BCBS, 1986).

Hoạt động ngoại bảng tại các NHTM Việt Nam ngày càng phát triển về quy mô và đa dạng về loại hình hoạt động, đặt ra yêu cầu cần phải quản trị hiệu quả các rủi ro phát sinh từ hoạt động này. Trong các loại rủi ro của hoạt động ngoại bảng thì rủi ro tín dụng vẫn được đánh giá là rủi ro lớn nhất cần phải được quản trị hiệu quả. Để có thể xây dựng và vận hành tốt hoạt động quản trị rủi ro tín dụng cho hoạt động ngoại bảng thì việc hoàn thiện khung pháp lý cũng như quy định nội bộ của NHTM là vấn đề quan trọng cần quan tâm trước tiên. Nghiên cứu tập trung làm rõ nội dung của hoạt động quản trị rủi ro tín dụng đối với hoạt động ngoại bảng theo quy định của BIS trong phần 1. Phần 2 tiến hành phân tích khung pháp lý và sự thay đổi trong các quy định của NHNN về hoạt động quản trị rủi ro ngoại bảng nói chung và về quản trị rủi ro tín dụng ngoại bảng nói riêng. Các nội dung về quy định quản trị rủi ro tín dụng ngoại bảng cũng như thực tế triển khai hoạt động này tại các NHTM được phân tích cụ thể trong phần 3.

Từ đó, các khuyến nghị liên quan đến hoạt động quản trị rủi ro tín dụng được nhóm tác giả đưa ra trong phần 4 của bài viết.

1. Quản trị rủi ro tín dụng đối với hoạt động ngoại bảng tại các NHTM

Hoạt động ngoại bảng tại các NHTM đã có từ rất lâu, ví dụ như hoạt động ngân hàng thu phí và nhận giữ hộ tài sản cho khách hàng. Tuy nhiên, các hoạt động ngoại bảng càng phát triển cả về loại và khối lượng. Hassan và Sackley (2002) cho rằng, vào những năm 1980 và 1990, ngành Ngân hàng đối mặt với thay đổi toàn diện môi trường kinh doanh, từ đó dẫn đến việc ngân hàng mở rộng hoạt động ngoại bảng để kiếm thêm nguồn thu nhập. Khambata và Bagdi (2003) cũng cho rằng, tốc độ gia tăng của các hoạt động ngoại bảng là do mức độ cạnh tranh, áp lực và biến động thị trường, xu hướng giảm thiểu quy định ngân hàng, những cải tiến về công nghệ và thông tin cũng như xu hướng sụt giảm của các mảng kinh doanh ngân hàng truyền thống. Hoạt động ngoại bảng trở thành xu hướng phổ biến tại các NHTM, tuy nhiên cũng tiềm ẩn nhiều rủi ro.

Đối với hoạt động ngoại bảng, Bennet (2003) cho rằng, các hoạt động ngoại bảng gây ra rủi ro tín dụng vì các hoạt động này mang đến cơ hội làm tăng đòn bẩy mà không phải chịu sự kiểm soát chặt chẽ của cơ quan quản lý. Mặc dù các ngân hàng luôn cố gắng duy trì danh mục đầu tư hợp lý, nhưng hoạt động ngoại bảng vẫn làm gia tăng mức độ rủi ro tín dụng đáng kể trong các giao dịch. Cates và Davis (2005) kết luận rằng, rủi ro tín dụng do hoạt động ngoại bảng có thể được chuyển sang các tài sản khác của các NHTM. Ví dụ, nếu một ngân hàng mua hợp đồng quyền chọn, rủi ro lãi suất có thể giảm nhưng rủi ro tín dụng có thể tăng lên. Đặc biệt, trong tất cả các hoạt động ngoại bảng, các cam kết cho vay không thể hủy ngang tiềm tàng rủi ro tín dụng cao nhất. Khambata (2001) đã so sánh các ngân hàng Nhật Bản với Hoa Kỳ và các ngân hàng châu Âu. Họ đã tìm thấy kết quả tương tự rằng, các cam kết cho vay là nguồn rủi ro tín dụng lớn nhất trong số các công cụ ngoại bảng truyền thống.

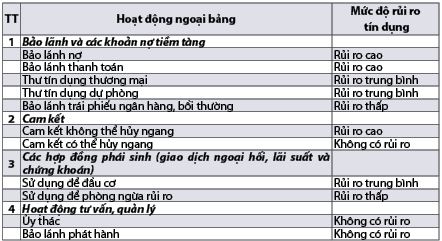

BIS (BCBS, 1986) đã phân mức độ rủi ro tín dụng của hoạt động ngoại bảng thành ba mức. Thứ nhất, rủi ro cao (full risk) đối với hoạt động ngoại bảng có đặc điểm tương tự hoạt động tín dụng và rủi ro tiềm tàng ngang bằng với các hoạt động cho vay tương tự trên bảng cân đối kế toán. Thứ hai, rủi ro trung bình (medium risk) là hoạt động ngoại bảng có rủi ro thấp hơn rủi ro cao. Cuối cùng là rủi ro thấp (low risk) là hoạt động ngoại bảng có rủi ro, nhưng rất thấp, gần như không có. (Bảng 1)

Bảng 1: Rủi ro tín dụng trong các hoạt động ngoại bảng của NHTM

Nguồn: BCBS (1986)

Theo nguyên tắc chung của BCBS, quy trình quản trị rủi ro ngân hàng nói chung, bao gồm cả quản trị rủi ro ngoại bảng có 04 bước chính: (i) Nhận dạng rủi ro; (ii) Đánh giá và đo lường rủi ro; (iii) Kiểm soát rủi ro; (iv) Giám sát rủi ro. Quản trị rủi ro ngoại bảng phức tạp hơn nội bảng do chính sự phức tạp của các hoạt động và công cụ ngoại bảng dẫn tới việc đo lường, kiểm soát và giám sát cũng phức tạp hơn. Nội dung quản trị rủi ro tín dụng hoạt động ngoại bảng trong NHTM được thực hiện theo từng bước như sau:

Bước 1: Nhận diện rủi ro

Để nhận diện được rủi ro, các nhà quản trị cần xác định rủi ro tín dụng đến từ hoạt động nào. Trong các hoạt động ngoại bảng, rủi ro tín dụng có thể phát sinh chủ yếu từ những hoạt động sau:

- Bảo lãnh và chấp nhận: Đây được coi như những khoản thay thế tín dụng trực tiếp và rủi ro tín dụng đối với người cho vay cuối cùng hoặc người ký phát công cụ trong trường hợp chấp nhận sẽ tương đương với khoản vay.

- Giao dịch có truy đòi: Trong trường hợp các tài sản được bán có truy đòi cho bên thứ ba (các khoản vay) thì rủi ro tín dụng vẫn nằm tại NHTM, vì thế, việc đánh giá rủi ro tín dụng vẫn tính đến các loại giao dịch này.

- Thư tín dụng: Một thư tín dụng là một khoản tín dụng mở rộng, vì thế, mức độ rủi ro tín dụng được đánh giá giống như khoản vay trực tiếp. Trong thư tín dụng, đặc biệt là thư tín dụng không thể hủy ngang, rủi ro tín dụng tiềm ẩn là rất lớn do đặc tính không thể hủy ngang của nó. Một số thư tín dụng dự phòng có thể có điều khoản gia hạn tự động và sẽ được triển khai cho đến khi thông báo hủy được đưa ra bởi ngân hàng hoặc người thụ hưởng trước ngày đáo hạn. Tuy nhiên, thông báo do ngân hàng đưa ra thường cho phép người thụ hưởng rút ra theo thư bất kể bên yêu cầu có đang thực hiện hay không. Thêm vào đó, ngay cả khi bán các thư tín dụng thì cũng không làm giảm tổng trách nhiệm pháp lý của ngân hàng khởi tạo. Chính những lý do này làm cho việc tiềm ẩn rủi ro tín dụng là rất lớn trong hoạt động cung ứng thư tín dụng của NHTM.

- Các khoản bảo lãnh, bồi thường và trái phiếu hiệu suất: Các khoản mục này về nguyên tắc không phải là tín dụng trực tiếp vì nó không hỗ trợ nghĩa vụ tài chính hiện tại mà phụ thuộc vào khả năng của bên thứ ba (khách hàng của ngân hàng) trong việc đáp ứng các nghĩa vụ của mình. Chính vì thế, nếu chưa phát sinh sẽ không dẫn đến rủi ro tín dụng ngay lập tức và do đó có thể được coi là chịu rủi ro trung bình. Tuy nhiên, tại một hoặc hai quốc gia, các ngân hàng đã chịu tổn thất từ trái phiếu hiệu suất và các giám sát viên của họ có thể coi rằng rủi ro là đầy đủ.

- Các cam kết cho vay: Trong các cam kết cho vay chia thành cam kết cho vay không thể hủy ngang và cam kết cho vay có thể hủy ngang. Trong đó, cam kết cho vay không thể hủy ngang (bao gồm: Bán tài sản, hợp đồng mua bán lại - repo, hợp đồng tiền gửi kỳ hạn, cổ phiếu hoặc chứng khoản trả một phần, tín dụng dự phòng...) thì ngân hàng biết trước các cam kết này sẽ phải thực hiện đầy đủ, vì thế rủi ro tín dụng được xem xét đầy đủ như là các khoản cho vay trực tiếp. Còn đối với cam kết cho vay có thể hủy ngang như hạn mức tín dụng và thấu chi thì không phải là nghĩa vụ ràng buộc đối với các ngân hàng, vì ngân hàng giữ toàn quyền quyết định rút lại cam kết trong trường hợp tín dụng xấu đi, vì thế không có rủi ro tín dụng ngay lập tức.

Bước 2: Đo lường rủi ro

Theo Basel II, để đo lường rủi ro tín dụng nhằm phục vụ cho tính toán yêu cầu vốn, ngân hàng có thể áp dụng một trong ba phương pháp: Chuẩn hóa, phương pháp xếp hạng nội bộ cơ bản và xếp hạng nội bộ nâng cao. Theo đó, tổn thất dự kiến của một khoản tín dụng theo phương pháp xếp hạng nội bộ được tính theo công thức sau:

EL = PD x LGD x EAD

Trong đó:

EL: Tổn thất dự kiến.

PD: Xác suất xảy ra vỡ nợ dự kiến.

LGD: Số % của dư nợ còn lại của khách hàng, ngân hàng sẽ không thu hồi được nếu vỡ nợ xảy ra.

EAD: Số dư nợ ước tính của khách hàng tại thời điểm khách hàng không trả được nợ.

Vì các khoản mục ngoại bảng chỉ là khoản phải thu tín dụng tiềm năng nên khi tính toán tổn thất cần tính đến xác suất/tỷ lệ chuyển đổi từ trạng thái ngoại bảng sang trạng thái nội bảng thông qua hệ số chuyển đổi tín dụng (Credit conversion factor - CCF). Công thức tính toán tổn thất như sau:

EL = PD x LGD x EAD x CCF

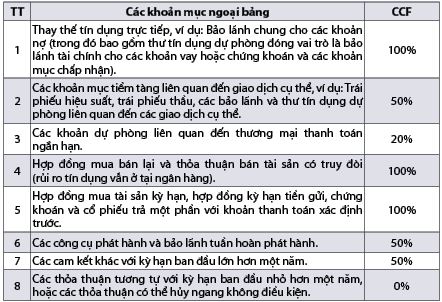

Việc xác định CCF được dựa trên mức độ rủi ro tín dụng của các khoản mục ngoại bảng. Theo BIS (1986), có thể chia mức độ rủi ro tín dụng phát sinh từ các khoản mục ngoại bảng thành ba nhóm cấp độ như sau:

(i) Rủi ro đầy đủ: Khi các khoản mục ngoại bảng là công cụ thay thế tín dụng trực tiếp và rủi ro tín dụng là tương đương với trạng thái rủi ro tín dụng nội bảng đối với cùng đối tác;

(ii) Rủi ro trung bình: Khi các khoản mục có rủi ro đáng kể nhưng ít hơn so với rủi ro đầy đủ;

(iii) Rủi ro thấp: Khi các khoản mục có rủi ro tín dụng ở mức nhỏ nhưng không thể bỏ qua.

Từ việc phân chia mức độ rủi ro, BIS đưa ra gợi ý về CCF cho các khoản mục ngoại bảng theo Bảng 2.

Bảng 2: CCF cho các khoản mục ngoại bảng

Bước 3: Kiểm soát rủi ro

Kiểm soát rủi ro là việc ngân hàng tính toán, cân nhắc các mức độ rủi ro, so sánh với khả năng chịu tổn thất của ngân hàng, từ đó đưa ra được các biện pháp phòng ngừa thích hợp. Đối với rủi ro tín dụng, kiểm soát rủi ro bao gồm kiểm soát trước, trong và sau khi cho vay. Hệ thống kiểm soát rủi ro tín dụng cần được thiết lập một cách độc lập, áp dụng cho từng khoản tín dụng riêng lẻ, bao gồm cả những khoản tín dụng ngoại bảng, toàn bộ danh mục tín dụng của ngân hàng trên nguyên tắc quản trị hằng ngày và đưa ra cảnh báo sớm mỗi khi hệ thống phát hiện ra rủi ro.

Hệ thống kiểm soát rủi ro cần kiểm tra tình trạng của các khoản mục ngoại bảng, đánh giá mức độ rủi ro tín dụng tiềm ẩn, kiểm soát hạn mức rủi ro của các khoản mục này để đảm bảo rằng mức độ rủi ro của các khoản mục không vượt quá hạn mức cho phép. Việc kiểm soát rủi ro cũng đặt ra yêu cầu về xây dựng hạn mức rủi ro tín dụng đối với các khoản mục ngoại bảng. Khi các giao dịch được tiến hành, cần đảm bảo rằng nó được phê chuẩn trong hạn mức cho phép được đưa ra bởi các nhà quản lý cấp cao. Đồng thời, trạng thái rủi ro cho từng đối tác được xem xét tổng hợp, thường xuyên được đánh giá lại và tất cả các khía cạnh của trạng thái rủi ro (ví dụ, ngành, quốc gia, thị trường cụ thể...) được giám sát tập trung.

Bước 4: Giám sát/xử lý rủi ro

Đối với giám sát rủi ro tín dụng, hoạt động giám sát phải được thực hiện ở tất cả các hoạt động liên quan trong nội bảng cũng như các khoản mục ngoại bảng nhằm nhận diện sớm những thay đổi về rủi ro tín dụng ở cấp độ từng khoản tín dụng và danh mục tín dụng. Các báo cáo giám sát về rủi ro tín dụng ở các khoản mục ngoại bảng cũng phải đệ trình lên các nhà quản lý cấp cao và hội đồng quản trị để họ có thể hiểu rõ và đánh giá được các vấn đề cơ bản: (i) Mức độ, xu hướng rủi ro tín dụng và tác động của rủi ro tín dụng của các khoản mục ngoại bảng lên mức vốn của NHTM; (ii) Sự nhạy cảm và hợp lý của các giả định được đưa vào sử dụng để đánh giá rủi ro tín dụng và vốn; (iii) Có thể đánh giá được yêu cầu vốn trong tương lai trên cơ sở báo cáo rủi ro tín dụng và những thay đổi cần thiết về chiến lược rủi ro tín dụng cho khoản mục ngoại bảng tương ứng; (iv) Xác định được mức vốn cần thiết để bù đắp cho rủi ro tín dụng của khoản mục ngoại bảng và phù hợp với mục tiêu vốn đã xác định. Như vậy, ở đây cũng yêu cầu các NHTM cần có mức vốn phù hợp để bù đắp cho rủi ro tín dụng ở các khoản mục ngoại bảng này.

Đối với công bố thông tin thị trường, việc giám sát và báo cáo rủi ro tín dụng cho khoản mục ngoại bảng cũng phải thực hiện công khai, minh bạch. Đồng thời, thực hiện yêu cầu của cơ quan giám sát ngân hàng trong việc giám sát rủi ro tín dụng cho khoản mục ngoại bảng, bao gồm cả việc đánh giá tính hiệu quả của hệ thống giám sát nội bộ ngân hàng cũng như thực thi các chế tài cần thiết để đảm bảo các NHTM luôn đủ vốn theo quy định.

2. Các văn bản pháp lý của NHNN về quản trị rủi ro tín dụng đối với hoạt động ngoại bảng

Các văn bản pháp lý về quản trị rủi ro nói chung và quản trị hoạt động ngoại bảng, quản trị rủi ro tín dụng đối với hoạt động ngoại bảng nói riêng do NHNN ban hành được chia thành 3 giai đoạn theo chu kỳ tăng vốn của các NHTM, cụ thể như sau:

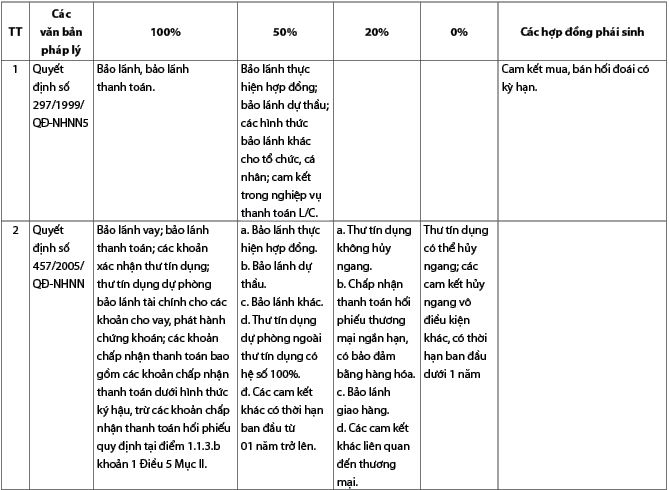

- Giai đoạn trước năm 2005 (NHTM có vốn Nhà nước chiếm thị phần chính): Trước khi Basel II công bố, các NHTM tại Việt Nam đã tiếp cận những chuẩn mực quốc tế về an toàn vốn và quản trị rủi ro. Theo đó, Thống đốc NHNN đã ban hành Quyết định số 297/1999/QĐ-NHNN5 ngày 25/8/1999 quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng, trong đó các tài sản “Có” rủi ro của các cam kết ngoại bảng sau khi chuyển đổi về nội bảng được phân chia làm 3 nhóm có hệ số rủi ro tương ứng là 0%, 50% và 100%.

Tuy nhiên, quy định mới chỉ tính đến rủi ro tín dụng mà chưa tính đến rủi ro thị trường như bản sửa đổi Basel I.

Giai đoạn 2005 - 2009 (vốn tự có của các NHTM tăng lên nhanh chóng): Sau khi Basel II công bố, nhằm khắc phục hạn chế của Quyết định số 297/1999/QĐ-NHNN5, Thống đốc NHNN đã thay thế bằng Quyết định số 457/2005/QĐ-NHNN ngày 19/4/2005. Tuy vậy, về phương pháp tính theo hướng dẫn của Quyết định số 457/2005/QĐ-NHNN chỉ đạt đến mức tiếp cận phần lớn các yêu cầu theo Basel I. Các quy định cũng chỉ tính đến rủi ro tín dụng mà chưa tính đến các rủi ro khác, thể hiện qua việc quy định CCF. Cụ thể, hệ số chuyển đổi 0% sẽ được áp dụng cho các loại thư tín dụng có thể hủy ngang và các cam kết có thể hủy ngang khác có thời hạn ban đầu dưới 01 năm, là các cam kết có thể hủy bỏ vô điều kiện hoặc có thể tự động hủy bỏ do sự suy giảm uy tín tín dụng của người đi vay bất cứ lúc nào mà ngân hàng không cần thông báo trước.

CCF 20% được áp dụng cho các cam kết thương mại ngắn hạn cũng có thể gây ra rủi ro theo quan điểm của BCBS. Đối với các cam kết có thời gian đáo hạn ban đầu từ 01 năm trở lên, CCF là 50% được áp dụng để xác định chi phí vốn để phản ánh thực tế rằng thời gian cam kết càng dài thì khả năng rút tiền càng cao và/hoặc chất lượng tín dụng của người vay sẽ suy giảm.

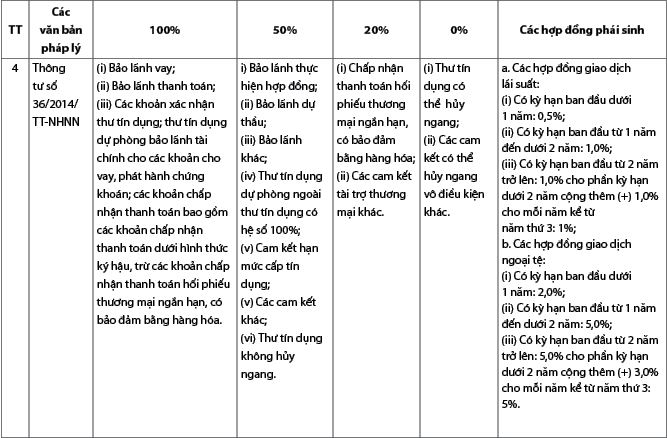

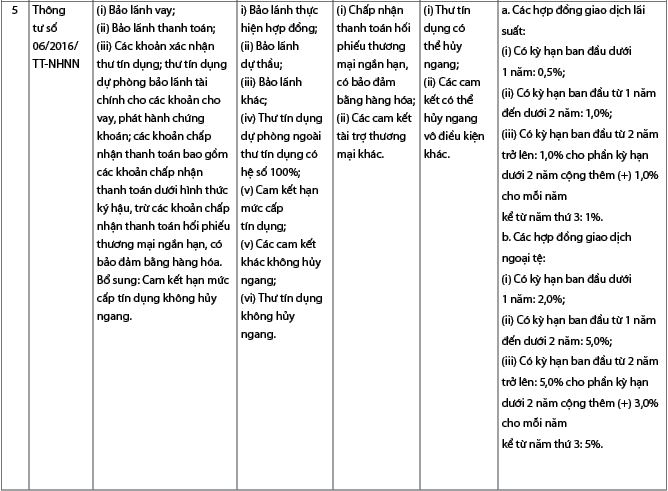

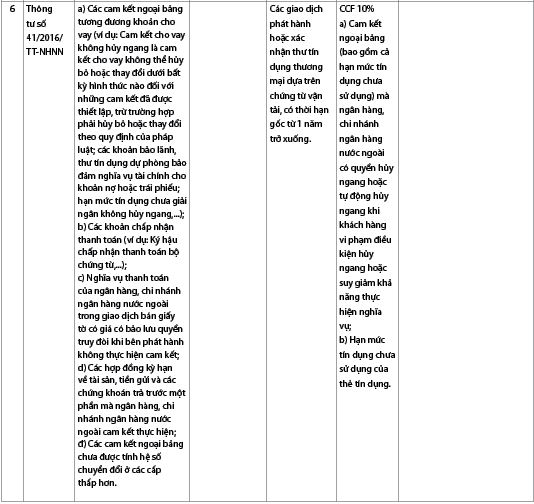

Giai đoạn 2010 - 2019 (tái cơ cấu hệ thống ngân hàng): Năm 2010, Thống đốc NHNN ban hành Thông tư số 13/2010/TT-NHNN ngày 20/5/2010 quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng thay thế Quyết định số 457/2005/QĐ-NHNN với tinh thần từng bước tiếp cận Basel II. Các cam kết có thời hạn ban đầu dưới 01 năm và từ 01 năm trở lên sẽ nhận được CCF lần lượt là 20% và 50%, các khoản thay thế tín dụng trực tiếp (bảo lãnh, thư tín dụng dự phòng và chấp nhận thanh toán) có CCF 100%. Thông tư số 13/2010/TT-NHNN bổ sung hệ số chuyển đổi của các hợp đồng giao dịch lãi suất và giao dịch ngoại tệ so với Quyết định số 457/2005/QĐ-NHNN. Tuy nhiên, quá trình thực hiện Thông tư số 13/2010/TT-NHNN có một số bất cập; do đó, Thống đốc NHNN ban hành Thông tư số 36/2014/TT-NHNN ngày 20/11/2014, Thông tư số 06/2016/TT-NHNN ngày 27/5/2016 và Thông tư số 41/2016/TT-NHNN ngày 30/12/2016. Cụ thể các quy định của NHNN về CCF được trình bày như trong Bảng 3.

Bảng 3: CCF theo quy định của NHNN, giai đoạn 1999 - 2019

Nguồn: Nhóm nghiên cứu tự tổng hợp

Thống đốc NHNN ban hành Thông tư số 36/2014/TT-NHNN thay thế Thông tư số 13/2010/TT-NHNN với phương pháp tiếp cận nhiều hơn các nội dung của Basel II, yêu cầu các NHTM ban hành nhiều quy định nội bộ về cấp tín dụng, đánh giá chất lượng tài sản và tuân thủ hệ số an toàn vốn (CAR), quản lý thanh khoản nhằm nâng cao năng lực quản lý rủi ro, đảm bảo an toàn cho hoạt động kinh doanh. Quy định về CCF của Thông tư số 36/2014/TT-NHNN điều chỉnh hệ số rủi ro tín dụng từ 20% lên 50% đối với thư tín dụng không thể hủy ngang.

Tiếp theo đó, Thống đốc NHNN tiếp tục ban hành Thông tư số 06/2016/TT-NHNN ngày 27/5/2016 sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN thay đổi một số hệ số rủi ro cho khoản vay bất động sản nhằm tạo điều kiện thực hiện dễ dàng hơn cho các chủ thể trong nền kinh tế. Đồng thời, Thông tư số 06/2016/TT-NHNN bổ sung cam kết hạn mức cấp tín dụng không thể hủy ngang trong nhóm hoạt động ngoại bảng có CCF 100% và làm rõ các cam kết được áp dụng CCF 50% là các cam kết không thể hủy ngang.

Mặc dù được đánh giá là đã tiếp cận khá gần với quy định trong Basel II, song, Thông tư số 36/2014/TT-NHNN và Thông tư số 06/2016/TT-NHNN sửa đổi, bổ sung, xét trên 3 trụ cột còn nhiều hạn chế. Vì vậy, ngày 30/12/2016, Thống đốc NHNN đã ban hành Thông tư số 41/2016/TT-NHNN quy định CAR đối với các ngân hàng ở Việt Nam tiệm cận gần 100% nội dung của Basel II trên cơ sở tiếp cận cả 3 trụ cột của Basel II. Theo nội dung Basel II, Thông tư số 41/2016/TT-NHNN bổ sung quy định CCF 100% sẽ được áp dụng cho việc cho vay chứng khoán ngân hàng hoặc đăng ký chứng khoán làm tài sản thế chấp của ngân hàng, bao gồm cả những trường hợp phát sinh từ giao dịch theo kiểu repo (ví dụ như repo/repo đảo ngược và cho vay chứng khoán/vay chứng khoán giao dịch) để tính toán các tài sản có rủi ro, trong đó mức độ tiếp xúc tín dụng được bảo đảm bằng tài sản thế chấp đủ điều kiện. Đáng lưu ý, Thông tư số 41/2016/TT-NHNN đã đưa ra quy định CCF 10% thay vì 0% cho các khoản cam kết có thể hủy ngang vô điều kiện theo quy định của Basel III.

Ngày 18/5/2018, Thống đốc NHNN ban hành Thông tư số 13/2018/TT-NHNN quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài, trong đó chỉ rõ trạng thái rủi ro của NHTM phải kể đến cả phần giá trị của các khoản mục có rủi ro ngoại bảng, bên cạnh giá trị của tài sản có rủi ro và nợ phải trả rủi ro nội bảng. Trong đó, NHNN cũng nêu cụ thể các rủi ro của hoạt động ngoại bảng yêu cầu NHTM nhận diện và quản lý là rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản, rủi ro tập trung, rủi ro lãi suất trên sổ ngân hàng, rủi ro hoạt động (có rủi ro gian lận).

Tóm lại, quy định của NHNN về hoạt động ngoại bảng và quản trị rủi ro hoạt động ngoại bảng như sau:

Thứ nhất, NHNN không tách biệt quy định riêng về hoạt động ngoại bảng và nội bảng, cũng như không ban hành riêng quy định về hoạt động ngoại bảng và quản trị rủi ro hoạt động ngoại bảng.

Thứ hai, NHNN tuy không quy định riêng nhưng khi ban hành các yêu cầu về quản lý rủi ro trong kinh doanh ngân hàng thì đều yêu cầu nhận diện, quản lý rủi ro cho cả các hoạt động ngoại bảng bên cạnh các hoạt động nội bảng, hoạt động quản trị rủi ro ngoại bảng vì thế được quy định theo các loại rủi ro thay vì đối tượng phát sinh rủi ro.

Thứ ba, NHNN yêu cầu khung về quản lý các rủi ro mà hoạt động ngoại bảng phát sinh như rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản, rủi ro tập trung, rủi ro lãi suất trên sổ ngân hàng, rủi ro hoạt động. NHNN tập trung quy định liên quan đến quản trị rủi ro tín dụng cho các hoạt động ngoại bảng, được thể hiện qua việc quy định rõ ràng, cụ thể các CCF tương ứng với các nhóm hoạt động ngoại bảng. Còn các rủi ro còn lại, NHNN yêu cầu thực hiện theo đúng khung quản lý rủi ro chung mà chưa có quy định cụ thể như rủi ro tín dụng.

3. Thực trạng quy định quản trị rủi ro ngoại bảng tại các NHTM Việt Nam

Rủi ro tín dụng là một trong các rủi ro trọng yếu trong hoạt động kinh doanh của các NHTM Việt Nam. Quản trị rủi ro tín dụng nói chung và rủi ro tín dụng cho các hoạt động ngoại bảng nói riêng được các NHTM tuân thủ theo Thông tư số 02/2013/TT-NHNN ngày 21/01/2013 quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, quy định các cam kết ngoại bảng là các khoản bảo lãnh, chấp nhận thanh toán, cam kết cho vay không thể hủy ngang cần phải được phân loại, quản lý và giám sát nhằm đảm bảo chất lượng hoạt động cấp tín dụng của NHTM và Thông tư số 13/2018/TT-NHNN.

Hoạt động quản trị rủi ro tín dụng cho các hoạt động ngoại bảng thường được tích hợp vào hoạt động quản trị rủi ro tín dụng chung của ngân hàng. Theo đó, các cam kết ngoại bảng cùng các khoản nợ khác cần được nhận diện rủi ro tín dụng thông qua hệ thống xếp hạng tín dụng nội bộ. Để đo lường và đánh giá rủi ro tín dụng, NHTM cần tiến hành phân loại các cam kết ngoại bảng; có thể dựa trên phương pháp định lượng hoặc định tính để phân loại các cam kết ngoại bảng vào 1 trong 5 nhóm nợ tương ứng với khả năng thực hiện đầy đủ các nghĩa vụ nợ. NHTM tiến hành trích lập dự phòng rủi ro chung và cụ thể cho các hoạt động ngoại bảng tương ứng với nhóm nợ. Hoạt động kiểm soát và giám sát rủi ro tín dụng cũng được thể hiện thông qua cơ cấu tổ chức, chiến lược quản lý rủi ro tín dụng, hạn mức tín dụng, theo dõi và kiểm soát trạng thái rủi ro tín dụng.

Bên cạnh đó, theo Thông tư số 41/2016/TT-NHNN, CAR của ngân hàng được tính bằng vốn tự có trên tài sản có rủi ro (bao gồm rủi ro tín dụng, rủi ro thị trường và rủi ro hoạt động). Với rủi ro tín dụng, tài sản có rủi ro tín dụng (RWACR) được xác định theo công thức:

RWACR = ΣEj x CRWj + ΣMax {0, (Ei* - SPi)} x CRWi

Trong đó:

- Ej: Giá trị tài sản (không phải là khoản phải đòi) thứ j;

- CRWj: Hệ số rủi ro tín dụng của tài sản thứ j theo quy định tại Điều 9 Thông tư số 41/2016/TT-NHNN;

- Ei*: Giá trị số dư của khoản phải đòi thứ i (Ei) được xác định theo khoản 3 Điều 8 Thông tư số 41/2016/TT-NHNN, sau khi điều chỉnh giảm theo các biện pháp giảm thiểu rủi ro tín dụng;

- SPi: Dự phòng cụ thể của khoản phải đòi thứ i;

- CRWi: Hệ số rủi ro tín dụng của khoản phải đòi thứ i.

Giá trị số dư của khoản phải đòi thứ i (Ei) (bao gồm cả số dư gốc và lãi, phí nếu có) của ngân hàng, chi nhánh ngân hàng nước ngoài được tính theo công thức:

Ei = Eoni + Eoffi x CCFi

Trong đó:

- Ei: Giá trị số dư xác định theo nguyên giá của khoản phải đòi thứ i;

- Eoni: Số dư phần nội bảng của khoản phải đòi thứ i;

- Eoffi: Số dư phần ngoại bảng của khoản phải đòi thứ i;

- CCFi: Hệ số chuyển đổi của phần ngoại bảng của khoản phải đòi thứ i.

Tương ứng với các hoạt động ngoại bảng khác nhau mà hệ số chuyển đổi có giá trị từ 10% đến 100%, từ đó tác động đến giá trị số dư của khoản phải đòi, tài sản có rủi ro tín dụng và tỷ lệ an toàn vốn của NHTM. Với các NHTM đo lường rủi ro tín dụng theo phương pháp tiêu chuẩn sẽ áp dụng các hệ số chuyển đổi do NHNN quy định theo Thông tư số 41/2016/TT-NHNN, còn với các NHTM đo lường rủi ro tín dụng theo phương pháp nội bộ sẽ có cách thức, mô hình riêng để tính toán các hệ số này, tuy nhiên, cần giải trình và được sự chấp thuận của NHNN.

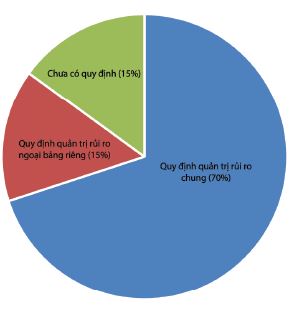

Căn cứ trên khung pháp lý về quản trị rủi ro nói chung và quản trị rủi ro ngoại bảng của NHNN, các NHTM thường sẽ tự ban hành quy chế quản trị rủi ro nội bộ của riêng ngân hàng sao cho phù hợp với quy định của cơ quan quản lý tiền tệ. Hình 1 và 2 cho thấy các hình thức ban hành quy định quản trị rủi ro hoạt động ngoại bảng dựa trên số liệu khảo sát.

Hình 1: Thực trạng các quy định về hoạt động quản trị rủi ro ngoại bảng tại các NHTM

Nguồn: Khảo sát của nhóm nghiên cứu

Hình 2: Thực trạng các quy định về hoạt động quản trị

rủi ro ngoại bảng tại các NHTM thí điểm Basel II

Nguồn: Khảo sát của nhóm nghiên cứu

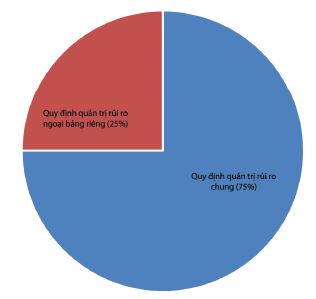

Khảo sát của nhóm nghiên cứu cho thấy, 70% các ngân hàng hiện nay đều tích hợp chung các quy định về quản trị rủi ro nội bảng, ngoại bảng thành quy định quản trị rủi ro chung. Bên cạnh đó, khoảng 15% ngân hàng đã ban hành các quy định riêng cho hoạt động quản trị rủi ro ngoại bảng. Đồng thời, có khoảng 15% các ngân hàng cho biết họ chưa có quy định cho hoạt động quản trị rủi ro ngoại bảng. Đối với nhóm NHTM thí điểm thực hiện Basel II, tất cả các ngân hàng đều có quy định quản trị rủi ro, trong đó 75% các ngân hàng tích hợp chung và 25% ngân hàng (là các ngân hàng lớn có vốn nhà nước) đã ban hành quy định riêng.

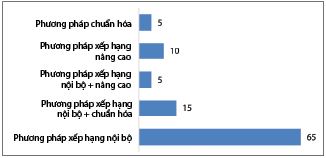

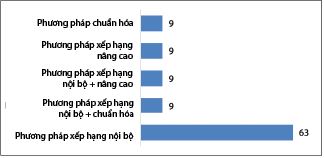

Phương pháp đo lường rủi ro tín dụng ngoại bảng phổ biến nhất được các ngân hàng sử dụng là phương pháp xếp hạng nội bộ. Ngoài ra, một số ngân hàng cũng kết hợp phương pháp xếp hạng nội bộ với phương pháp chuẩn hóa, hoặc với phương pháp xếp hạng nâng cao. Trong nhóm các NHTM thí điểm thực hiện Basel II, 63% các ngân hàng chỉ sử dụng phương pháp xếp hạng nội bộ và khoảng 9% các ngân hàng kết hợp xếp hạng nội bộ với chuẩn hóa hoặc nâng cao. (Hình 3, 4)

Hình 3: Thực trạng sử dụng các phương pháp

đo lường rủi ro tín dụng đối với nhóm NHTM trong mẫu

(Đơn vị: %)

Nguồn: Khảo sát của nhóm nghiên cứu

Hình 4: Thực trạng sử dụng các phương pháp

đo lường rủi ro tín dụng tại các NHTM thí điểm Basel II

(Đơn vị: %)

Nguồn: Khảo sát của nhóm nghiên cứu

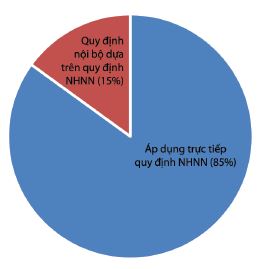

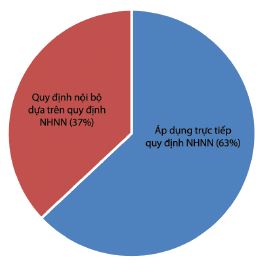

Đối với việc áp dụng CCF: Nhóm nghiên cứu tìm ra kết quả cho thấy, để đo lường rủi ro tín dụng ngoại bảng hiện nay được quy định tại các ngân hàng hầu hết vẫn áp dụng trực tiếp quy định của NHNN về CCF. Chỉ có khoảng 15% các ngân hàng xây dựng ban hành quy định nội bộ riêng nhưng vẫn dựa trên quy định của NHNN về CCF. Nhóm ngân hàng có quy định nội bộ riêng này tập trung vào các NHTM thí điểm Basel II có vốn Nhà nước. (Hình 5, 6)

Hình 5: Thực trạng quy định hệ số chuyển đổi

tín dụng đối với nhóm NHTM trong mẫu

Nguồn: Khảo sát của nhóm nghiên cứu

Hình 6: Thực trạng quy định CCF

tại các NHTM thí điểm Basel II

Nguồn: Khảo sát của nhóm nghiên cứu

4. Một số khuyến nghị chính sách Hiện tại, NHNN chưa có văn bản riêng nào quy định về các hoạt động ngoại bảng và quản trị rủi ro các hoạt động ngoại bảng. Các văn bản gần nhất liên quan đến nội dung này là Thông tư số 41/2016/TT-NHNN, Thông tư số 13/2018/TT-NHNN. Đây là bước tiến lớn của NHNN trong việc ban hành các quy định pháp lý làm đòn bẩy cho các NHTM triển khai quản trị rủi ro theo Basel II, tuy nhiên các nội dung liên quan đến ngoại bảng và quản trị rủi ro ngoại bảng chưa được đề cập nhiều.

BCBS (1986) cho rằng, rủi ro của các hoạt động ngoại bảng không nên và không thể tách biệt khỏi rủi ro của hoạt động nội bảng trong việc đánh giá và quản trị rủi ro tổng thể của NHTM, chính vì thế, các NHTM cần phải quan tâm hơn tới hoạt động quản trị rủi ro ngoại bảng này. Kinh nghiệm của một số quốc gia trong khu vực như Thái Lan và Singapore cũng cho thấy, NHTW các nước đã quan tâm, đưa ra các quy định và hoàn thiện dần khung pháp lý về quản trị rủi ro cho các NHTM bao gồm cả quản trị hoạt động nội bảng và ngoại bảng. Chính vì vậy, để hỗ trợ các NHTM Việt Nam trong việc triển khai hiệu quả hoạt động quản trị rủi ro ngoại bảng, NHNN cần hoàn thiện khung pháp lý về quản trị rủi ro ngoại bảng. Cụ thể:

Thứ nhất, NHNN cần tiếp tục xây dựng, ban hành các văn bản hướng dẫn triển khai hoạt động quản trị rủi ro ngoại bảng hướng tới các chuẩn mực quốc tế cho các NHTM Việt Nam; có lộ trình, yêu cầu và hướng dẫn cụ thể các nội dung cần triển khai.

Thứ hai, tiếp tục hoàn thiện quy định các loại rủi ro cần được nhận diện. Theo Thông tư số 13/2018/TT-NHNN, các NHTM cần nhận diện đầy đủ các rủi ro trọng yếu là rủi ro tín dụng, rủi ro thị trường, rủi ro lãi suất trên sổ ngân hàng, rủi ro hoạt động, rủi ro tập trung, rủi ro chiến lược, rủi ro danh tiếng và rủi ro khác. Các rủi ro này khi được nhận diện cần đảm bảo nhận diện cho tất cả các hoạt động nội bảng và ngoại bảng.

Thứ ba, đi sâu vào việc hướng dẫn các NHTM trong việc đo lường các loại rủi ro ngoại bảng bởi đây là vấn đề khó khăn nhất với các NHTM khi triển khai. Hiện tại, NHNN đang đưa ra các quy định về đo lường rủi ro tín dụng cho các hoạt động ngoại bảng thông qua CCF, tuy nhiên đo lường cho các rủi ro khác của hoạt động ngoại bảng vẫn chưa có hướng dẫn cụ thể, cần sớm được bổ sung và hoàn thiện hơn.

Tài liệu tham khảo:

1. Bennett B., (2003). Off-Balance Sheet Risk in Banking. The Case of Standby Letter of Credit, Federal Reserve Bank of San Francisco Economic Review, Vol.1, pp. 5-18.

2. BCBS (1986), The management of banks’

off-balance-sheet exposures.

3. Cates J., & Davis Y., (2005). Viability study of commercial banks. A case of banking industry in East Africa. Journal of institute of bankers Uganda. 2nd quarter, pp. 22-25.

4. Hassan, K. and Sackley, W. (2002). Determinants of the US saving and loan off-balance sheet activities: an empirical investigation. Finance India: The quarterly journal of Indian Institute of Finance. 16, 3, p. 915-931. Khambata (2001).

5. Khambata, D. and Bagdi, R. (2003). Off-Balance Sheet Credit Risk of the Opt 20 Japanese Banks. Journal of International Business Regulation, 5,

57-71.

6. Quyết định số 297/1999/QĐ-NHNN5 ngày 25/8/1999 của Thống đốc NHNN về việc ban hành “Quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng”.

7. Quyết định số 457/2005/QĐ-NHNN ngày 19/4/2005 của Thống đốc NHNN về việc ban hành “Quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng”.

8. Thông tư số 13/2010/TT-NHNN ngày 20/5/2010 của Thống đốc NHNN quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng.

9. Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

10. Thông tư số 06/2016/TT-NHNN ngày 27/5/2016 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

11. Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài.

12. Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc NHNN quy định về Hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài.

PGS., TS. Phạm Thị Hoàng Anh (Học viện Ngân hàng)

ThS. Nguyễn Xuân Cao Cường (Ngân hàng TMCP Ngoại thương Việt Nam, Chi nhánh Hải Dương)

https://tapchinganhang.gov.vn