Tóm tắt: Giai đoạn hậu đại dịch Covid-19, nền kinh tế thế giới đối mặt với nhiều khó khăn do chuỗi cung ứng toàn cầu bị đứt gãy trong một thời gian do hậu quả của các biện pháp giãn cách xã hội. Sau đại dịch Covid-19, xung đột Nga - Ukraine khiến cho giá năng lượng thế giới tăng cao kỉ lục. Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất lên cao nhất kể từ cuộc khủng hoảng dầu mỏ năm 1980. Chính sách tiền tệ thắt chặt của FED xuất phát từ các nỗ lực kiềm chế lạm phát là yếu tố bất lợi cho sự phục hồi của các nền kinh tế đang phát triển, trong đó có Việt Nam. Đối với thực trạng nền kinh tế Việt Nam trong bối cảnh này, việc thực thi chính sách tiền tệ mở rộng sẽ có thể chỉ mang lại hiệu quả hạn chế và nền kinh tế sẽ phải đánh đổi lớn hơn giữa lạm phát, tỉ giá và tăng trưởng. Thay vào đó, dư địa để thực thi chính sách tài khóa còn nhiều và cần được tận dụng tốt hơn nữa trong giai đoạn tới.

Từ khóa: Lạm phát, tăng trưởng, chính sách tiền tệ, chính sách tài khóa, chính sách kinh tế vĩ mô.

FED’S INTEREST RATE HIKES AND ITS EFFECTS ON VIETNAMESE ECONOMY

Abstract: The global economy has slowed down since Covid-19 pandemic as lockdown disrupted global supply chain. After Covid-19 pandemic, the Russia - Ukraine conflict has pushed up global energy prices to the record high level. The Federal Reserve Bank of the United States (FED) has raised the FED fund rate to the highest level since the global oil crisis in 1980. FED’s contractionary monetary policy to control inflation poses challenges for emerging market economies, including Vietnam. For Vietnam, the room for further expansionary monetary policy is limited as the trade off between inflation, exchange rate stability and economic growth will likely be high. Fiscal policy should be further focused in the near future.

Keywords: Inflation, economic growth, monetary policy, fiscal policy, macroeconomic policy.

1. Mở đầu

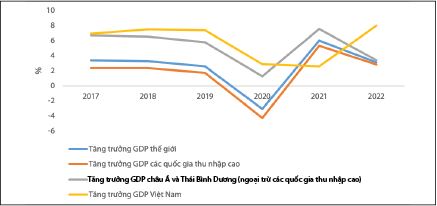

Dịch bệnh Covid-19 đã tác động lớn và tiêu cực đến nền kinh tế thế giới trong những năm vừa qua. Các biện pháp phòng, chống dịch bệnh như cách li, hạn chế tiếp xúc… được nhiều quốc gia áp dụng nghiêm ngặt trong năm 2020, cùng với chiến dịch tiêm vắc-xin trên diện rộng. Các biện pháp này góp phần kiểm soát dịch bệnh, nhưng cũng tác động tiêu cực đến tăng trưởng GDP toàn cầu. Tăng trưởng GDP toàn cầu sụt giảm nhanh chóng, từ mức 2,6% năm 2019 xuống mức -3,1% năm 2020. (Hình 1)

Hình 1: Tăng trưởng GDP của thế giới và một số khu vực kinh tế

Nguồn: World Bank

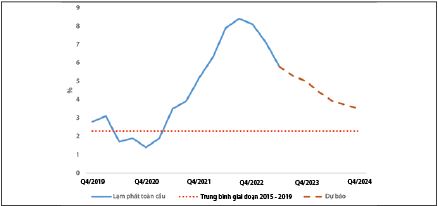

Đến cuối năm 2020, dịch bệnh Covid-19 đã bước đầu được kiểm soát và các biện pháp cách li trên diện rộng được bãi bỏ ở hầu hết các quốc gia. Năm 2021 chứng kiến sự hồi phục của nền kinh tế thế giới, khi tăng trưởng GDP toàn cầu tăng từ -3,1% năm 2020 lên 6% năm 2021 (Hình 1). Tuy nhiên, sự phục hồi của nền kinh tế toàn cầu diễn ra chưa lâu thì thế giới lại chứng kiến một cú sốc tiêu cực thứ hai cho tăng trưởng, đó là xung đột quân sự giữa Nga và Ukraine, bắt đầu chính thức từ cuối tháng 02/2022. Cuộc xung đột quân sự này làm gián đoạn nguồn cung khí đốt từ Nga đến châu Âu, dẫn đến giá năng lượng tăng vọt. Lạm phát toàn cầu đạt đỉnh 7,9% vào quý 2/2022, cao hơn nhiều so với mức trung bình 2,3% trong giai đoạn trước đại dịch Covid-19. Lạm phát toàn cầu được dự đoán sẽ tiếp tục ở mức cao hơn so với mức trung bình 2,3% của giai đoạn 2015 - 2019 (Hình 2).

Hình 2: Lạm phát và dự báo lạm phát toàn cầu

Nguồn: World Bank

Phản ứng trước sự bùng phát của lạm phát, lãi suất của một số ngân hàng trung ương đã tăng cao kỉ lục trong năm 2022 và nửa đầu năm 2023. Sau một khoảng thời gian duy trì chính sách tiền tệ nới lỏng, với lãi suất điều hành xuống tới mức 0,08%, FED đã bắt đầu các đợt tăng lãi suất gần như ngay cùng thời điểm xung đột Nga - Ukraine bắt đầu diễn ra. Các đợt tăng lãi suất của FED trong năm 2022 và nửa đầu năm 2023 nhanh và mạnh nhất trong vòng hơn 40 năm trở lại đây, kể từ khủng hoảng dầu mỏ toàn cầu năm 1980. Lãi suất USD tăng cao ảnh hưởng tiêu cực đến đà phục hồi kinh tế của nhiều quốc gia đang phát triển, trong đó có Việt Nam.

Việt Nam là một nền kinh tế mở có quy mô nhỏ so với nền kinh tế thế giới. Độ mở về thương mại của Việt Nam là rất lớn, tuy nhiên, độ mở về tài chính chưa lớn. Bài viết này đánh giá tác động của việc FED tăng lãi suất đối với nền kinh tế Việt Nam và phản ứng chính sách của Việt Nam, tính đến bối cảnh hiện nay của nền kinh tế Mỹ và nền kinh tế Việt Nam. Đối với nền kinh tế Mỹ, đợt tăng lãi suất trong năm 2022 và nửa đầu năm 2023 bắt nguồn từ cú sốc về giá cả, thay vì từ sự ấm lên của nền kinh tế thực. Điều này có tác động tiêu cực hơn đối với các quốc gia đang phát triển nói chung và đối với Việt Nam nói riêng. Đối với nền kinh tế Việt Nam, các biện pháp thúc đẩy tăng trưởng sử dụng chính sách tiền tệ trong bối cảnh hiện nay sẽ có thể chỉ mang lại hiệu quả hạn chế, do sức hấp thụ của khu vực doanh nghiệp còn yếu, dẫn đến sự đánh đổi giữa lạm phát và tỉ giá cho tăng trưởng sẽ lớn hơn.

2. Khung lí thuyết

2.1. Chính sách tiền tệ của ngân hàng trung ương

Nhà kinh tế học John Taylor (Taylor, 1993) mô tả chính sách tiền tệ được thực thi bởi FED qua phương trình:

Trong đó:

it là lãi suất điều hành của ngân hàng trung ương.

rL là lãi suất thực trong dài hạn.

πt là lạm phát và π* là lạm phát mục tiêu. (πt-π*) là chênh lệch giữa lạm phát và lạm phát mục tiêu.

yt là GDP dưới dạng log; yL là GDP tiềm năng dưới dạng log; (yt-yL) là chênh lệch giữa GDP và sản lượng tiềm năng của nền

kinh tế.

φπ và φy phản ánh mức độ phản ứng của lãi suất điều hành trước sự thay đổi của lạm phát và GDP.

Theo Taylor (1993), φπ và φy lần lượt là 1,5 và 0,5, lạm phát mục tiêu là 2%, lãi suất thực trong dài hạn là 2%. Ngân hàng trung ương sẽ tăng lãi suất điều hành khi lạm phát cao hơn lạm phát mục tiêu, hoặc khi GDP tăng trưởng cao hơn so với sản lượng tiềm năng.

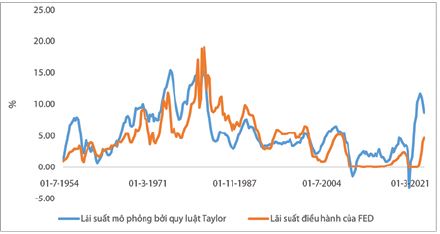

Phương trình của Taylor đã được minh chứng là mô phỏng sát với lãi suất điều hành của FED qua nhiều nghiên cứu thực nghiệm, như nghiên cứu của Clarida, Galí và Gertler (1998, 2000). Số liệu so sánh lãi suất mô phỏng bởi quy luật Taylor và lãi suất điều hành được thể hiện trên Hình 3.

Hình 3: Lãi suất mô phỏng bởi quy luật Taylor

và lãi suất điều hành của FED

Nguồn: https://fred.stlouisfed.org/

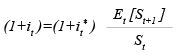

2.2. Mối quan hệ giữa lãi suất và tỉ giá

Đối với những nền kinh tế mà dòng vốn được tự do dịch chuyển, mối quan hệ giữa lãi suất và tỉ giá được mô tả bởi phương trình ngang giá lãi suất mở. Phương trình này được giới thiệu lần đầu bởi Keynes (1923) và hiện nay đã trở thành một lí thuyết nền tảng trong lĩnh vực tài chính quốc tế. Phương trình có dạng:

Trong đó:

it là lãi suất đồng nội tệ;

it* là lãi suất đồng ngoại tệ;

St và Et [St+1] là tỉ giá và kì vọng về tỉ giá tương lai.

Đối với các nền kinh tế mới nổi, khi lãi suất USD tăng, các quốc gia này đứng trước hai lựa chọn: (i) Chấp nhận việc đồng nội tệ sẽ mất giá mạnh so với USD; hoặc (ii) Tăng lãi suất theo USD để bảo vệ tỉ giá.

3. Tác động của việc FED tăng lãi suất

3.1. Bối cảnh nền kinh tế Mỹ

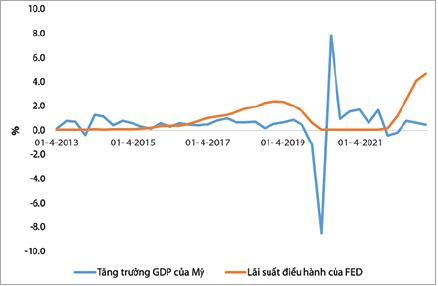

Giống như hầu hết các quốc gia trên thế giới, nền kinh tế Mỹ cũng chịu tác động mạnh bởi đại dịch Covid-19. Tăng trưởng GDP của Mỹ xuống thấp kỉ lục khi đại dịch Covid-19 bùng phát mạnh mẽ, xuống mức -8,4% vào quý 1/2020. Năm 2021, khi đại dịch Covid-19 bắt đầu được kiểm soát và các biện pháp phong tỏa được dỡ bỏ, nền kinh tế Mỹ tăng trưởng trở lại, đạt mức 5,9% cho cả năm (Hình 4).

Hình 4: Tăng trưởng GDP và lãi suất điều hành của FED

Nguồn: https://fred.stlouisfed.org/

Trong năm 2020, FED đã thực thi chính sách tiền tệ nới lỏng, khi giảm lãi suất điều hành xuống mức 0,08% để hỗ trợ nền kinh tế trong và sau đại dịch Covid-19. Năm 2021, mặc dù tăng trưởng GDP đã phục hồi mạnh mẽ khi dịch bệnh được kiểm soát, lãi suất điều hành vẫn được duy trì ở mức thấp. Quyết định này là để hỗ trợ thị trường việc làm vẫn chưa phục hồi hoàn toàn trong năm 2021. Lãi suất điều hành do vậy vẫn được giữ ở mức thấp mặc dù lạm phát có tăng lên trong năm 2021 cao hơn so với lạm phát mục tiêu 2% của FED, bắt đầu từ quý 2/2021 (Hình 4 và 5).

Hình 5: Lạm phát và lạm phát mục tiêu của FED

Nguồn: https://fred.stlouisfed.org/

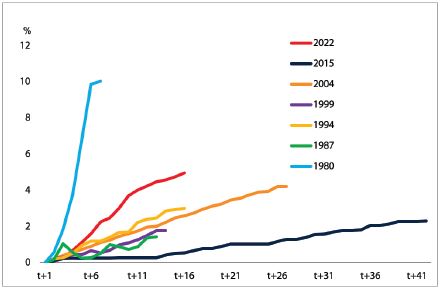

Đến năm 2022, tác động từ xung đột Nga - Ukraine đã khiến giá năng lượng thế giới tăng mạnh. Giá năng lượng thế giới tăng đã truyền dẫn đến đà tăng của lạm phát tại Mỹ. Đỉnh điểm vào đầu năm 2023, lạm phát của Mỹ tăng lên mức 6,6%, cao gấp hơn 3 lần mức lạm phát mục tiêu của FED (Hình 5). Đà tăng lãi suất của FED cũng bắt đầu từ đầu năm 2022, cùng thời điểm xung đột Nga - Ukraine leo thang. Từ đầu năm 2023 đến nay, FED liên tục có các đợt tăng lãi suất. Lãi suất điều hành của FED trong năm 2022 và nửa đầu năm 2023 đã tăng cao nhất kể từ cuộc khủng hoảng dầu mỏ năm 1980. (Hình 6)

Hình 6: Các đợt tăng lãi suất của FED

Nguồn: World Banka, 2023

3.2. Tác động truyền dẫn đến các nền kinh tế mới nổi

Tác động truyền dẫn những đợt tăng lãi suất của FED đến các nền kinh tế mới nổi phụ thuộc vào nhiều yếu tố, bao gồm yếu tố từ phía nền kinh tế Mỹ và yếu tố từ phía nền kinh tế các quốc gia mới nổi.

Yếu tố từ phía nền kinh tế Mỹ

Như đã phân tích ở trên, chính sách tiền tệ của FED nhằm giữ lạm phát thấp và ổn định, cũng như giảm sự biến động của nền kinh tế thực, giữ cho GDP gần với ngưỡng sản lượng tiềm năng. Vì vậy, các đợt tăng lãi suất của FED cũng sẽ đến chủ yếu từ một trong hai nguyên nhân sau:

Các cú sốc đối với lạm phát: Khủng hoảng giá dầu thế giới năm 1980 đến từ Cách mạng hồi giáo Iran, hay khủng hoảng giá năng lượng năm 2022 đến từ xung đột Nga - Ukraine là ví dụ cho trường hợp này. Lạm phát tăng không phải bắt nguồn từ các hoạt động trong nền kinh tế thực. Khi đó, các đợt tăng lãi suất của FED đi kèm với một nền kinh tế thực yếu kém của Mỹ, khiến cho tổng cầu và thương mại thế giới sụt giảm. Điều này có xu hướng tác động tiêu cực đến các nền kinh tế mới nổi. Các nền kinh tế mới nổi phải ứng phó cùng lúc với: (i) Sức ép lên tỉ giá do lãi suất USD tăng và dòng vốn rút khỏi các nền kinh tế mới nổi để quay trở về Mỹ; (ii) Xuất khẩu sụt giảm do các nền kinh tế phát triển suy thoái hoặc tăng trưởng chậm lại.

Các cú sốc đối với nền kinh tế thực: Giai đoạn tăng trưởng vàng của Mỹ bắt đầu bởi kỉ nguyên Internet năm 1990, thường được gọi là “dot-com bubble”, là ví dụ cho trường hợp này. Khi nền kinh tế tăng trưởng nóng và GDP vượt xa sản lượng tiềm năng, FED sẽ tăng lãi suất để ngăn ngừa sức ép của tăng trưởng lên lạm phát trong tương lai. Khi đó, các đợt tăng lãi suất của FED đi kèm với một nền kinh tế Mỹ tăng trưởng mạnh mẽ. Các tác động tiêu cực lên tỉ giá và dòng vốn tại các quốc gia đang phát triển được bù đắp bởi tăng trưởng của tổng cầu và thương mại trên thế giới. Trong bối cảnh đó, tác động tiêu cực của đợt tăng lãi suất của FED lên nền kinh tế của các quốc gia đang phát triển là nhỏ.

Yếu tố từ phía nền kinh tế của quốc gia mới nổi

Độ mở thương mại: Đối với những quốc gia có độ mở thương mại lớn và nền kinh tế phụ thuộc vào xuất khẩu, một nền kinh tế Mỹ và nền kinh tế toàn cầu tăng trưởng tốt sẽ có tác động tích cực qua việc thúc đẩy nhu cầu tiêu thụ cho hàng hóa của quốc gia này. Ngược lại, khi thương mại thế giới sụt giảm sẽ đem lại tác động tiêu cực. Các quốc gia không quá phụ thuộc vào thương mại thế giới mà có nhu cầu tiêu dùng nội địa đủ lớn như Trung Quốc, sẽ chịu tác động nhỏ hơn.

Độ mở tài chính: Đối với những quốc gia có độ mở lớn về tài chính, dòng vốn được tự do dịch chuyển và lãi suất, tỉ giá tuân theo quy luật ngang giá lãi suất. Lãi suất USD tăng sẽ có tác động mạnh đến dòng vốn vào và ra khỏi quốc gia đó, đặc biệt là dòng vốn gián tiếp. Sức ép lên tỉ giá sẽ lớn hơn khi dòng vốn có thể dễ dàng rút ra và quay trở về Mỹ hay các nền kinh tế phát triển khác. Ngân hàng trung ương vì vậy cũng chịu sức ép phải tăng lãi suất đồng nội tệ để bảo vệ tỉ giá. Những quốc gia kiểm soát chặt dòng vốn sẽ chịu tác động nhỏ hơn, do dòng vốn không dễ dàng được chuyển ra nước ngoài.

Trình độ phát triển của hệ thống tài chính: Với hiện tượng dòng vốn đồng loạt rút ra khỏi các quốc gia đang phát triển khi lãi suất USD tăng, dòng vốn sẽ rút ra mạnh mẽ hơn từ những quốc gia có hệ thống tài chính yếu kém. Điều này đặc biệt đúng khi FED tăng lãi suất đi kèm với khủng hoảng tài chính toàn cầu. Những quốc gia có mức độ xếp hạng tín nhiệm thấp chứng kiến lượng vốn rút ra cao hơn và đồng nội tệ giảm giá mạnh hơn (Đào và Kang, 2021; World Banka, 2023).

Hệ số truyền dẫn của tỉ giá vào lạm phát: Khi FED tăng lãi suất, giá trị USD có xu hướng tăng so với giá trị đồng nội tệ của các quốc gia đang phát triển. Điều này có xu hướng dẫn đến sự truyền dẫn của tỉ giá vào lạm phát. Lạm phát của các quốc gia này tăng lên vì giá trị của hàng nhập khẩu, thường được tính theo USD, tăng lên khi quy đổi sang đồng nội tệ. Tuy nhiên, hệ số truyền dẫn này là khác nhau giữa các quốc gia. Những quốc gia đang phát triển có độ mở lớn và tính độc lập của ngân hàng trung ương thấp sẽ là những quốc gia có hệ số truyền dẫn cao (Hà và cộng sự, 2019).

4. Tác động của FED tăng lãi suất đến nền kinh tế Việt Nam trong bối cảnh hiện nay

Để đánh giá tác động của đợt tăng lãi suất của FED trong năm 2022 và nửa đầu năm 2023 đến nền kinh tế của các quốc gia đang phát triển nói chung và Việt Nam nói riêng, cần đánh giá các yếu tố từ phía nền kinh tế Mỹ và nền kinh tế Việt Nam.

4.1. Tăng trưởng và lạm phát của Mỹ

Về phía nền kinh tế Mỹ, đợt tăng lãi suất trong năm 2022 và nửa đầu năm 2023 bắt nguồn từ cú sốc về giá năng lượng, hệ quả của xung đột quân sự giữa Nga và Ukraine. Cuối năm 2021, đầu năm 2022, lãi suất điều hành của FED tăng lần đầu tiên (Hình 4).

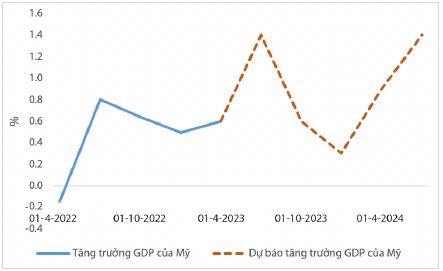

Bước sang năm 2022, nền kinh tế Mỹ có hồi phục và lấy lại đà tăng trưởng dương. Tuy nhiên, tốc độ tăng trưởng vẫn rất chậm và thấp hơn 1% trong suốt cả năm 2022. Theo dự báo của Văn phòng Ngân sách Quốc hội Mỹ (Congressional Budget Office), tăng trưởng GDP của Mỹ sẽ chỉ bắt đầu lấy lại đà hồi phục từ quý 2/2024 (Hình 7). Tuy vậy, đà tăng lãi suất của FED diễn ra nhanh và với cường độ lớn trong suốt cả năm 2022 và tiếp tục sang năm 2023. Trong cuộc họp gần đây nhất của FED vào ngày 26/7/2023, FED vẫn quyết định tăng lãi suất thêm 0,25% nữa và tuyên bố rằng tiếp tục lưu ý đặc biệt đến rủi ro lạm phát. Điều này thể hiện việc tiếp tục giảm lạm phát xuống mức lạm phát mục tiêu 2% sẽ vẫn là ưu tiên của FED trong giai đoạn tới.

Hình 7: Tăng trưởng và dự báo tăng trưởng GDP của Mỹ

Nguồn: Tổng hợp từ https://fred.stlouisfed.org và Văn phòng Quốc hội Mỹ

Số liệu lạm phát của Mỹ cho thấy, lạm phát sau khi đạt đỉnh 6,6% vào cuối năm 2022 và 2 tháng đầu năm 2023 đã có dấu hiệu hạ nhiệt (Hình 5).

Các yếu tố tác động lên lạm phát bao gồm: (i) Về phía cầu, giá năng lượng trên thế giới giảm do mùa đông ấm hơn so với mọi năm làm giảm sức ép lên CPI và do nhu cầu sụt giảm đến từ tăng trưởng chậm lại của kinh tế toàn cầu; (ii) Về phía cung, nền kinh tế Mỹ và thị trường việc làm ấm lên, gây sức ép lên CPI (World Banka, 2023). Hai tác động trái chiều này lên lạm phát khiến cho dự báo về lạm phát và lạm phát lõi sẽ gia tăng khác biệt trong thời gian tới. Lạm phát lõi (loại trừ giá năng lượng và thực phẩm) giảm chậm hơn (Bảng 1). Tuy nhiên, dự báo này cũng cho thấy, từ nay đến tận quý 2/2024, lạm phát sẽ vẫn còn cao hơn mức mục tiêu 2% của FED.

Bảng 1: Dự báo về lạm phát của Mỹ

Nguồn: Văn phòng Quốc hội Mỹ

4.2. Tác động đến nền kinh tế Việt Nam

Như đã phân tích tại mục 3.2 và 4.1, đợt tăng lãi suất của FED là để đối phó với cú sốc giá năng lượng, giảm đà tăng của lạm phát và đưa lạm phát về mức lạm phát mục tiêu 2%. Đợt tăng lãi suất này đi kèm với tăng trưởng của nền kinh tế thế giới nói chung và nền kinh tế Mỹ nói riêng ở mức thấp. Điều này mang lại thách thức lớn cho các quốc gia đang phát triển hiện đang nỗ lực lấy lại đà tăng trưởng hậu đại dịch Covid-19. Trong bối cảnh này, có những điểm sáng cũng như các rủi ro và tác động tiêu cực đối với nền kinh tế Việt Nam.

Những điểm sáng

Nợ công thấp giảm thiểu rủi ro cho Việt Nam lâm vào khủng hoảng “bẫy nợ” như các quốc gia đang phát triển khác. Các đợt tăng lãi suất của FED khiến cho lãi suất toàn cầu tăng lên. Điều này khiến cho nhiều quốc gia đang phát triển, đặc biệt những quốc gia đã chi tiêu công cao trong 02 năm qua để đối phó với đại dịch Covid-19 sẽ phải vay với lãi suất cao hơn và đối mặt với rủi ro lâm vào bẫy nợ. Tỉ lệ giải ngân vốn đầu tư công thấp trong những năm vừa qua là một trong những nguyên nhân khiến cho nợ công của Việt Nam liên tục giảm từ 41,3% GDP năm 2020 xuống 35,7% GDP năm 2022. Tỉ lệ nợ công thấp hiện tại cho thấy vẫn còn nhiều dư địa trong việc thực thi chính sách tài khóa để thúc đẩy nền kinh tế trong thời gian tới.

Tính đến ngày 20/8/2023, vốn FDI đăng kí và thực hiện đều tăng, cao hơn 8,2% và 1,3% so với cùng kì năm trước (Tổng cục Thống kê, 2023). Vốn FDI thực hiện vẫn ở mức cao, đạt 13,1 tỉ USD, giúp ổn định cán cân thanh toán quốc tế (World Bankb, 2023). Dòng kiều hối dự kiến đạt 14 tỉ USD trong năm 2023 (World Bankb, 2023). Số lượng du khách quốc tế tiếp tục tăng kể từ sau đại dịch Covid-19, với hơn 7,8 triệu lượt khách trong 8 tháng đầu năm 2023, tăng gần 5,43 lần so với cùng kì năm 2022 (Cục Du lịch Quốc gia Việt Nam, 2023). Việc chưa tự do hóa dòng vốn giảm thiểu tác động của dòng vốn ra, một tác động thường thấy ở nhiều quốc gia đang phát triển khi FED tăng lãi suất. Cùng với dòng ngoại tệ vào đến từ giải ngân FDI, tăng trưởng du lịch và kiều hối, điều này đã giúp hỗ trợ cán cân thanh toán của Việt Nam. Theo số liệu của Ngân hàng Nhà nước Việt Nam (NHNN), hết quý 1/2023, dự trữ ngoại hối của Việt Nam đạt 88,7 tỉ USD, giảm 20% so với mức 110 tỉ USD cuối năm 2021, trước đợt tăng lãi suất của FED. Đây là con số khả quan trong bối cảnh đợt tăng lãi suất của FED từ đầu năm 2022 đến nay là mạnh nhất trong vòng hơn 40 năm trở lại đây.

So với các quốc gia mới nổi khác, tác động của FED tăng lãi suất đến dòng vốn ra khỏi Việt Nam là nhỏ, do: (i) Việt Nam chưa tự do hóa tài khoản vốn; (ii) Việt Nam chưa được liệt kê vào nhóm thị trường cận biên mà mới chỉ có một số lượng hạn chế cổ phiếu nằm trong nhóm MSCI Frontier Market. Dòng vốn gián tiếp nước ngoài thu hút được chưa nhiều; (iii) Dòng vốn FDI vẫn tiếp tục đổ vào Việt Nam do một loạt các hiệp định thương mại tự do và chiến lược Trung Quốc +1 của nhiều công ty, tập đoàn đa quốc gia... đã và đang có hiệu lực. Nhóm các quốc gia chịu tác động tiêu cực nhất từ đợt tăng lãi suất của FED là nhóm các quốc gia thu hút nhiều vốn đầu tư gián tiếp và có mức độ xếp hạng tín nhiệm thấp (World Banka, 2023).

Giá năng lượng thế giới tăng cao trong năm 2022 đã truyền dẫn vào lạm phát ở nhiều quốc gia. Tuy nhiên, với vị trí địa lí nằm gần xích đạo và không phụ thuộc nhiều vào khí đốt để sưởi ấm cho mùa đông, lạm phát của Việt Nam trong năm 2022 và năm 2023 chịu tác động nhỏ hơn nhiều so với các quốc gia ôn đới, với mức 3,1% năm 2022 và 3,5% năm 2023 (dự báo của World Bankb, 2023). Rủi ro lạm phát đối với Việt Nam, nếu có, đến từ sự truyền dẫn của tỉ giá vào lạm phát.

Tác động tiêu cực và rủi ro

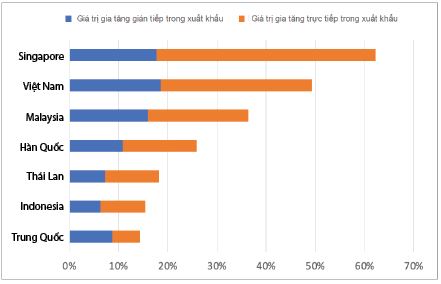

Là nền kinh tế mở với quy mô nhỏ và độ mở lớn về thương mại, tác động qua kênh thương mại của nền kinh tế thế giới đến Việt Nam là rất lớn. Theo tính toán của nhóm nghiên cứu World Bank, giá trị gia tăng trực tiếp và gián tiếp mà xuất khẩu tạo ra cho Việt Nam lên đến gần 50% GDP (Hình 8), cao hơn so với hầu hết các quốc gia trong khu vực, ngoại trừ Singapore (World Bankb, 2023). Sự hồi phục chậm của nền kinh tế toàn cầu, kèm theo mặt bằng lãi suất cao để kiềm chế lạm phát ở các quốc gia phát triển, khiến cho tăng trưởng thương mại toàn cầu năm 2023 và năm 2024 được dự báo tiếp tục tăng trưởng chậm. Theo dự báo của World Bank, tăng trưởng thương mại toàn cầu sẽ ở mức 1,7% năm 2023 và 2,8% năm 2024, thấp hơn nhiều so với mức 6% vào năm 2022 (World Banka, 2023).

Hình 8: Giá trị gia tăng của xuất khẩu

Nguồn: World Bankb, 2023

Hiệu ứng truyền dẫn của tỉ giá vào lạm phát tại Việt Nam là rất lớn, do sản xuất quá phụ thuộc vào hàng trung gian nhập khẩu. Theo nghiên cứu của Nguyễn Hồng và cộng sự (2022), tỉ giá tăng thêm 1 điểm % có thể làm lạm phát tăng thêm 1,34 điểm %. Hệ số truyền dẫn này cao hơn rất nhiều so với các ước lượng tương tự cho các nước phát triển cũng như đang phát triển khác. Nếu lãi suất VND tiếp tục giảm, hoặc duy trì như mức hiện nay và FED tiếp tục duy trì lãi suất cao trong một thời gian nữa, áp lực lên tỉ giá có thể sẽ là rất lớn. Các dự báo về lạm phát trong tương lai ở Mỹ (Bảng 1) cho thấy, lạm phát có giảm nhưng sẽ chậm và vẫn còn cao hơn so với mức lạm phát mục tiêu 2% của FED, ít nhất cho đến hết nửa đầu năm 2024. Thông cáo báo chí của FED trong tháng 7/2023 cho thấy, họ quyết tâm giảm lạm phát về ngưỡng 2% (Board of Governors of the Federal Reserve System, 2023). Như vậy, chênh lệch lãi suất USD và VND có thể sẽ tiếp tục gây sức ép lên tỉ giá. Tỉ giá trong nửa đầu năm 2023 đã hạ nhiệt, sau khi tăng đến mức đỉnh gần 24.900 VND = 1 USD1 vào tháng 01/2023. Tuy nhiên, tỉ giá lại tiếp tục tăng trong giai đoạn gần đây, lên đến 24.315 VND = 1 USD2.

Hàm ý chính sách

Kết thúc năm 2022 với những chỉ tiêu kinh tế vĩ mô tương đối ổn định và bước vào năm 2023 với bối cảnh tình hình kinh tế trong và ngoài nước còn nhiều khó khăn, NHNN đã có biện pháp điều hành chính sách tiền tệ theo hướng nới lỏng, với 04 đợt giảm lãi suất3. Tuy nhiên, tăng trưởng tín dụng trong 7 tháng đầu năm chỉ đạt 4,56%, là mức thấp so với chỉ tiêu tăng trưởng tín dụng 14 - 15% trong cả năm 2023 (Hà, 2023). Qua những phân tích về bối cảnh tăng lãi suất của FED, bối cảnh nền kinh tế toàn cầu và tác động lan tỏa đến nền kinh tế Việt Nam, có thể thấy dư địa để thực thi chính sách tiền tệ trong thời gian tới là không nhiều, đến từ hai nguyên nhân:

FED và nhiều nền kinh tế phát triển khác có nhiều khả năng sẽ giữ lãi suất cao do lạm phát tại các quốc gia này giảm chậm và vẫn còn cao hơn nhiều so với mức lạm phát mục tiêu. Tiếp tục giảm lãi suất VND có thể gây ra tác động tiêu cực đến tỉ giá, ảnh hưởng tiêu cực đến lạm phát. Các số liệu tích cực về FDI và kiều hối đã hạ sức ép lên tỉ giá trong cuối năm 2022. Tuy nhiên, rủi ro về tác động của chênh lệch lãi suất lên tỉ giá vẫn còn, thể hiện qua: (i) Tỉ giá tiếp tục tăng cao trong giai đoạn gần đây; (ii) Khoản mục sai sót ròng trong thống kê cán cân vãng lai ở mức rất lớn, lên tới 7,5 tỉ USD phản ánh việc dòng vốn được chuyển ra nước ngoài qua các kênh không chính thức (World Bankb, 2023).

Sức hấp thụ tín dụng của nền kinh tế còn rất hạn chế trong thời điểm hiện nay. Tăng trưởng tín dụng trong 7 tháng đầu năm 2023 chỉ đạt 4,56% so với cuối năm 2022, trong bối cảnh NHNN đã liên tiếp 04 lần hạ lãi suất điều hành, bên cạnh đó vẫn tiếp tục bám sát các diễn biến vĩ mô trong và ngoài nước để hạ tiếp lãi suất, triển khai một loạt các gói cho vay ưu đãi nhằm tăng lượng vốn cung ứng cho nền kinh tế, thể hiện quyết tâm và nỗ lực rất lớn của NHNN trong điều hành chính sách tiền tệ hỗ trợ tăng trưởng kinh tế. Nguyên nhân dẫn đến sức hấp thụ vốn yếu của nền kinh tế đến từ: (i) Thương mại toàn cầu nói chung và Việt Nam nói riêng hồi phục chậm, dẫn đến nhu cầu vốn cho sản xuất, kinh doanh sụt giảm. Trong 8 tháng đầu năm 2023, xuất khẩu và nhập khẩu sụt giảm lần lượt là 7,6% và 10% so với cùng kì năm 2022 (Tổng cục Thống kê, 2023). Với đặc thù của nền kinh tế Việt Nam là nhập khẩu để xuất khẩu, việc nhập khẩu giảm mạnh cho thấy xuất khẩu có thể còn tiếp tục giảm trong thời gian tới (World Bankb, 2023); (ii) Thị trường bất động sản đóng băng và giá bất động sản ở nhiều phân khúc sụt giảm. Nhu cầu vay vốn để mua nhà và bất động sản sụt giảm.

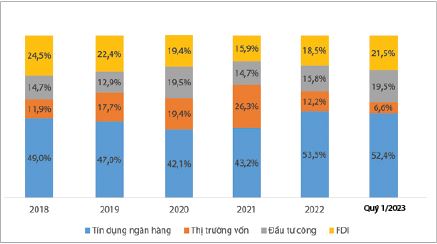

Các giải pháp liên quan đến tín dụng nên tập trung vào việc gỡ khó cho doanh nghiệp trong việc tiếp cận vốn ngân hàng và huy động vốn trên thị trường trái phiếu doanh nghiệp, thay vì giảm lãi suất. Các giải pháp thúc đẩy tín dụng ngân hàng cần được song hành cùng các giải pháp phát triển thị trường trái phiếu doanh nghiệp. Sau một giai đoạn phát triển nóng, thị trường trái phiếu doanh nghiệp trong 02 năm gần đây đã sụt giảm về quy mô. Hệ thống tài chính trở nên thiên lệch hơn về trụ cột ngân hàng so với những năm trước đây (Hình 9).

Hình 9: Nguồn vốn cho nền kinh tế qua các năm

Nguồn: BIDV, 2023

Việc đưa sàn giao dịch trái phiếu doanh nghiệp riêng lẻ đi vào hoạt động từ tháng 7/2023 là một dấu mốc quan trọng. Tuy nhiên, trong thời gian tới, cần thực hiện đồng bộ các giải pháp thúc đẩy thị trường từ cả phía cung và phía cầu. Các giải pháp phối hợp, hợp tác công, tư có thể thúc đẩy nguồn cung vốn và các giải pháp tăng cường sự tham gia của các tập đoàn, tổng công ty nhà nước trên thị trường trái phiếu có thể thúc đẩy nhu cầu vốn (Đào và cộng sự, 2023).

Dư địa để thực thi chính sách tài khóa vẫn còn, khi tỉ lệ nợ công vẫn đang ở mức thấp là 35,7% (2022), thấp hơn đáng kể so với ngưỡng trần nợ công mà Quốc hội đề ra là 60%, cũng như so với các quốc gia láng giềng như Thái Lan (60,9%) hay Ấn Độ (89,2%).

Trong giai đoạn vừa qua, thị trường trái phiếu chính phủ của Việt Nam đã phát triển đa dạng về quy mô, với tỉ lệ trái phiếu dài hạn và trung hạn lần lượt là 48,5% và 16,7% vốn hóa thị trường (Đào và cộng sự, 2023). Các chỉ số khác đánh giá sự phát triển của thị trường đều ở mức khá so với các quốc gia trong khu vực, như quy mô thị trường đạt 24,27% GDP (2021), hệ số vòng quay vốn đạt 1,37.

Nhu cầu đầu tư công cho giai đoạn tới của Việt Nam là rất lớn, bao gồm: (i) Nhu cầu đầu tư cho các dự án hướng tới các cam kết về phát triển bền vững. World Bank ước tính, từ nay đến năm 2040, Việt Nam cần lượng vốn đầu tư khoảng 370 tỉ USD (tương đương khoảng 6,8% GDP/năm) để triển khai đồng thời lộ trình chống chịu với biến đổi khí hậu và trung hòa phát thải carbon; (ii) Nhu cầu đầu tư cho phát điện và truyền tải điện là rất lớn, nhất là sau khi Quy hoạch điện 8 được thông qua. Riêng EVN cần 6 tỉ USD mỗi năm để đầu tư cho phát điện và truyền tải điện trong giai đoạn tới (BIDV, 2023). Các dự án này có thể được đầu tư trực tiếp từ ngân sách nhà nước, hoặc gián tiếp thông qua việc bảo lãnh của Chính phủ đối với trái phiếu phát hành bởi các tập đoàn, tổng công ty nhà nước cho các dự án đầu tư vào cơ sở hạ tầng quan trọng. Gia tăng đầu tư cũng cần đi kèm với công tác giám sát, tăng cường hiệu quả để tránh lặp lại sai lầm của việc đầu tư dàn trải, kém hiệu quả của các tập đoàn nhà nước như đã từng xảy ra trong quá khứ.

5. Kết luận

Đợt tăng lãi suất của FED bắt đầu từ đầu năm 2022 và kéo dài đến thời điểm hiện nay là đợt tăng lãi suất nhanh và mạnh nhất trong vòng 40 năm trở lại đây. Đợt tăng lãi suất này là phản ứng của FED trước việc lạm phát của Mỹ tăng cao do giá năng lượng thế giới tăng nhanh. Lãi suất USD tăng cao đi kèm với nền kinh tế thế giới nói chung và nền kinh tế Mỹ nói riêng chậm hồi phục sau đại dịch Covid-19 là thách thức lớn đối với các nền kinh tế mới nổi, trong đó có Việt Nam. Trong bối cảnh đó, dư địa để thực thi chính sách tiền tệ là không nhiều do năng lực hấp thụ của nền kinh tế đối với tín dụng còn yếu, cũng như áp lực của chênh lệch lãi suất VND - USD sẽ tác động tiêu cực lên tỉ giá. Dư địa của chính sách tài khóa còn nhiều do nợ công còn thấp và nhu cầu đầu tư công cho năng lượng và tăng trưởng bền vững của Việt Nam là rất lớn. Đây cần là trọng tâm chính sách trong giai đoạn tới.

1 Tỉ giá bán ra của Vietcombank.

2 Tỉ giá bán ra của Vietcombank ngày 30/8/2023.

3 Lãi suất điều hành, trần lãi suất tiền gửi bằng VND kì hạn dưới 6 tháng và trần lãi suất cho vay ngắn hạn bằng VND đối với một số ngành, lĩnh vực giảm 0,5 - 2%/năm.

Tài liệu tham khảo:

1. BIDV, (2023), Thị trường tài chính Việt Nam năm 2022 và triển vọng năm 2023.

2. Board of Governors of the Federal Reserve System (2023), Minutes of the Board’s discount rate meetings from July 17 and July 26, đăng ngày 8/22/2023, https://www.federalreserve.gov/newsevents/pressreleases/files/monetary20230822a1.pdf

3. Clarida, R., Galí, J. và Gertler, M., (1998), Monetary policy rules in practice Some international evidence, European Economic Review.

4. Clarida, R., Galí, J. và Gertler, M., (2000), Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory, The Quarterly Journal of Economics.

5. Congressional Budget Office (2023). An Update to the Economic Outlook: 2023 to 2025 đăng tháng 7, 2023, https://www.cbo.gov/publication/59431

6. Cục Du lịch Quốc gia Việt Nam (2023), Khách quốc tế đến Việt Nam tháng 8 và 8 tháng năm 2023, truy cập ngày 30/8/2023, https://vietnamtourism.gov.vn/statistic/international

7. Dao, T.H. và Kang, T., (2022), Non-performing loans and the lending channel of shock transmission across countries, Cogent Business & Management.

8. Dao, H. T., Nguyen, T.N., Pincus, J. (2023), Developing domestic capital market, UNDP Policy Paper Series 2023.

9. Ha, J., Stocker, M.M., Yilmazkuday, H. (2019), Inflation and Exchange Rate Pass-Through, World Bank Policy Research Working Paper.

10. Hà, T. G. (2023), Các giải pháp tăng cường khả năng tiếp cận và hấp thụ vốn tín dụng đối với nền kinh tế: Nỗ lực của ngành Ngân hàng và những thách thức song hành, Hội thảo Tăng cường khả năng tiếp cận và hấp thụ vốn của doanh nghiệp: Khó khăn, thách thức và quyết tâm (2023).

11. Keynes, J. M (1993). A Tract on Monetary Reform. Macmillan & Co. .

12. Nguyen H. N., Kim, V. T. L., Pham H. A. và Tran Q. K. C., (2022), Understanding exchange rate

pass-through in Vietnam, Cogent Economics & Finance.

13. Taylor, J. B. (1993), Discretion versus policy rules in practice, Carnegie-Rochester Conference Series on Public Policy.

14. Tổng cục Thống kê (2023), Báo cáo tình hình kinh tế - xã hội tháng 8 và 8 tháng năm 2023, đăng ngày 29/8/2023, https://www.gso.gov.vn/bai-top/2023/08/bao-cao-tinh-hinh-kinh-te-xa-hoi-thang-8-va-8-thang-nam-2023/

15. World Banka (2023). Global Economic Prospects, June 2023.

16. World Bankb (2023). Để đầu tư công thúc đẩy tăng trưởng.

17. World Health Organization (2020), Listings of WHO’s response to Covid-19, đăng ngày 29/06/2020, https://www.who.int/news-room/detail/29-06-2020-Covid-19 timeline

PGS., TS. Đào Hoàng Tuấn

Viện Đào tạo quốc tế, Học viện Chính sách và Phát triển

https://tapchinganhang.gov.vn