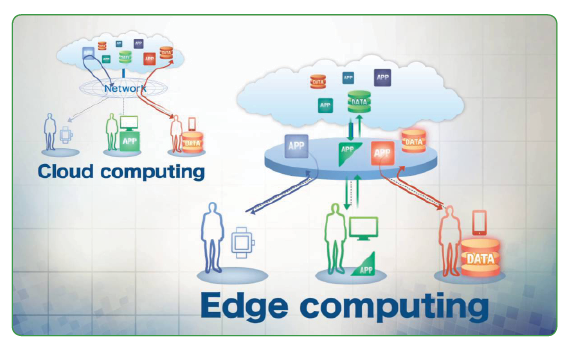

Chúng ta đang ở trong kỷ nguyên của điện toán đám mây (Cloud Computing), nơi mà dữ liệu sẽ được xử lý tại các trung tâm dữ liệu (Data Center) chứ không phải trên các thiết bị.

Điện toán biên giúp các ngân hàng đưa phân tích đến gần dữ liệu hơn là chuyển chúng sang trung tâm để tiến hành tính toán

Trong thế giới Internet kết nối vạn vật (IoT), các ngân hàng đang cố gắng cung cấp các trải nghiệm cho khách hàng một cách vượt trội và hấp dẫn. Họ nhận thấy, cần thiết áp dụng các công nghệ ngân hàng số và di động, bao gồm cả những công nghệ mới nhất. Khách hàng cũng đang chuyển sang truy cập dịch vụ ngân hàng thông qua các thiết bị đeo được và điện thoại thông minh.

Tuy nhiên, trong thời đại Internet vạn vật (IoT), hàng tỉ thiết bị đều được kết nối Internet. Với lượng dữ liệu khổng lồ như vậy, việc truyền dữ liệu lên tận đám mây (Cloud) để xử lý rồi trả lại kết quả có thể gây ra sự chậm trễ (mặc dù có thể chỉ mất một phần nghìn giây) hoặc bảo mật dữ liệu là những vấn đề đang được xem xét. Nền tảng cơ sở dữ liệu lớn đã gây áp lực đáng kể lên cơ sở hạ tầng công nghệ thông tin của các ngân hàng để cung cấp các phân tích thời gian thực sau khi kiểm tra tỉ mỉ khối lượng dữ liệu lớn được tạo ra mỗi giây. Để giải quyết vấn đề này, điện toán biên (Edge Computing) ra đời. Edge Computing đã xuất hiện như một cứu cánh, cho phép các ngân hàng hỗ trợ các dịch vụ cho khách hàng nhanh chóng và kịp thời.

1. Edge Computing là gì?

Khái niệm điện toán biên hay ranh giới đề cập đến khía cạnh cơ sở hạ tầng tính toán mà nó tồn tại gần với nguồn gốc của dữ liệu. Nó được phân phối bởi kiến trúc và cơ sở hạ tầng IT, nơi mà dữ liệu được xử lý ở ngoại biên của hệ thống mạng, gần nhất dữ liệu gốc.

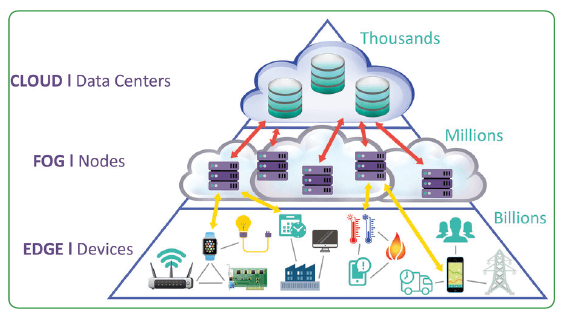

Điện toán biên là một mô hình điện toán phân tán, đưa việc xử lý tính toán và lưu trữ dữ liệu đến gần vị trí cần thiết hơn để nâng cao tốc độ và tiết kiệm băng thông. Đây là một xu hướng tất yếu trong thời đại công nghệ IoT 4.0, được công ty phân tích Gartner dự báo là một trong mười xu hướng công nghệ sẽ tác động và chuyển đổi các ngành kinh tế từ nay tới năm 2023. (Hình 1)

Hình 1. Mô hình kiến trúc điện toán biên Edge Computing

Điện toán biên Edge Computing nằm ở lớp giữa gần với các thiết bị IoT trong mô hình phân lớp kiến trúc, cụ thể:

- Lớp trên cùng là các trung tâm dữ liệu đám mây (Cloud Data Center) để xử lý, phân tích các tác vụ phức tạp như Big Data, Machine Learning...

- Lớp ở giữa là lớp điện toán biên (Edge Computing): Có thể thấy, lớp điện toán biên nằm ngay cạnh hoặc gần các thiết bị IoT để kết nối và xử lý dữ liệu cục bộ của hàng tỷ thiết bị IoT. Thuật ngữ “Điện toán biên - Edge Computing” được sử dụng để mô tả các trung tâm tính toán nằm giữa đám mây nhưng gần thiết bị (Devices), gọi là biên.

- Lớp cuối cùng là các thiết bị IoT: các cảm biến (Sensor); các thiết bị đo đạc; điều khiển (Controller)...

2. Edge Computing mang các dịch vụ của ngân hàng tới gần khách hàng

Ứng dụng ngân hàng và chi nhánh độc lập có một số yếu tố có thể kết hợp lại thành các xử lý biên. Giảm chi phí liên quan đến việc duy trì các cơ sở dữ liệu, sẽ là một yếu tố chính trong việc thúc đẩy các giải pháp biên được toàn diện hơn, đặc biệt là với các tổ chức tài chính quản lý toàn cầu. Sự phổ biến của dịch vụ ngân hàng bên ngoài ngân hàng truyền thống và một lượng lớn dữ liệu được xử lý bên ngoài trung tâm là những đóng góp bổ sung cho việc giảm độ trễ và cải thiện các giải pháp đám mây. Chỉ bằng cách giảm độ trễ mạng, thế hệ dịch vụ tiếp cận khách hàng tiếp theo có thể được hiện thực hóa trong các chi nhánh ngân hàng, tại các máy ATM và dịch vụ tại điểm bán hàng.

Theo các chuyên gia, năm 2022, 50% dữ liệu doanh nghiệp sẽ được tạo và xử lý bên ngoài trung tâm dữ liệu của đám mây và đến năm 2025, số lượng thiết bị IoT có thể đã đạt tới con số đáng kinh ngạc hàng 100 tỷ. Cải thiện tốc độ dịch vụ và giảm độ trễ là cách duy nhất để giảm thiểu những thách thức của dữ liệu gia tăng.

Trong các mô hình truyền thống, tất cả thông tin được thu thập bởi các ngân hàng và tổ chức tài chính được chuyển trở lại một máy chủ để xử lý. Điều này dẫn đến độ trễ hoặc sự chậm trễ tiềm năng trong việc phục vụ khách hàng và cung cấp các dịch vụ theo ngữ cảnh và thời gian thực. “Khoảng 10% dữ liệu do doanh nghiệp tạo ra được tạo và xử lý bên ngoài trung tâm truyền thống hoặc đám mây”, theo công ty tư vấn và nghiên cứu toàn cầu Gartner. International Data Corporation ước tính đến năm 2022, hơn 40% triển khai đám mây của các tổ chức sẽ bao gồm điện toán biên.

Giải pháp điện toán biên có thể có nhiều hình thức, có thể là điện thoại di động hoặc thiết bị thông minh. Ngoài ra, chúng có thể là một phần của giải pháp quản lý hoặc khu vực sản xuất, giao dịch. Các khả năng của giải pháp điện toán biên bao gồm từ lọc sự kiện cơ bản đến sự kiện phức tạp hoặc xử lý hàng loạt. Các máy chủ Edge có thể hình thành các cụm hoặc trung tâm dữ liệu vi mô, nơi cần nhiều sức mạnh tính toán hơn. Các giải pháp điện toán biên phức tạp hơn có thể hoạt động như các cổng. Ví dụ có thể được tìm thấy trong các cửa hàng bán lẻ, hoặc các cửa giao dịch trong ngân hàng.

Điện toán biên giúp các ngân hàng đưa phân tích đến gần dữ liệu hơn là chuyển chúng sang trung tâm để tiến hành tính toán, nó cho phép xử lý nhanh hơn cục bộ, trái ngược với việc truyền đến máy chủ dữ liệu. Điều này cho phép các thiết bị thông minh hoặc ứng dụng ngân hàng có thể giải quyết ngay lập tức.

Điện toán biên cũng giúp giảm tải cho mạng bằng cách xử lý tín hiệu cục bộ và chỉ truyền thông tin liên quan đến trung tâm dữ liệu mỗi ngày một lần để lưu giữ hồ sơ. Đây là một phương pháp hiệu quả về chi phí và thêm một lớp bảo mật, vì dữ liệu được giải quyết nội bộ không cần truyền qua mạng để xử lý.

Kết hợp với công nghệ 5G - công nghệ di động thế hệ thứ 5 đã giúp các ngân hàng mang dịch vụ đến gần hơn với khách hàng, có thể kể đến như:

- Các dịch vụ khách hàng được cá nhân hóa: Là một phần trong chiến lược bán chéo của họ, các ngân hàng cung cấp cho người sử dụng các sản phẩm chung. Các sản phẩm có thể không liên quan và cơ hội chuyển đổi có thể ít. Tuy nhiên, sử dụng công nghệ giao dịch viên ảo, giao tiếp trường gần NFC, dịch vụ định vị và các công nghệ nhận dạng khuôn mặt cho phép các sản phẩm có liên quan dựa trên tương tác với khách hàng và áp dụng phân tích thời gian thực thông qua tính toán biên, ngân hàng có thể cung cấp các dịch vụ phù hợp với mỗi cá nhân, như: Cho vay mua nhà, vay mua ô tô, nợ tín chấp, thế chấp, hoặc kế hoạch tiết kiệm phù hợp;

- Thông tin chi tiết cho các nhà cung cấp bảo hiểm;

- Phát hiện gian lận: Tài khoản ngân hàng trực tuyến có thể là lừa đảo khi giao dịch hoặc có các hoạt động đáng ngờ, dựa trên tần suất thanh toán hoặc thay đổi hồ sơ. Phát hiện lỗ hổng bảo mật rất quan trọng về mặt giao dịch online, với mục đích thực hiện hành động kịp thời, các ứng dụng hỗ trợ này đòi hỏi độ trễ thấp và khả năng mở rộng. Sử dụng điện toán biên, các ngân hàng có thể áp dụng cơ chế phát hiện gian lận theo thời gian thực thông qua các phân tích nâng cao cho mỗi giao dịch;

- Thông tin thời gian thực cho các công ty thương mại: Thời gian thậm chí là một phần nghìn giây cho việc cung cấp thông tin cập nhật về một cổ phiếu hoặc thông tin quỹ dự phòng có thể có tác động đáng kể đến hoạt động kinh doanh. Các ngân hàng có thể sử dụng tính toán biên để thiết lập cơ sở hạ tầng gần các sàn giao dịch chứng khoán để xử lý dữ liệu đúng thời gian và chạy các thuật toán phức tạp.

3. Nhận định

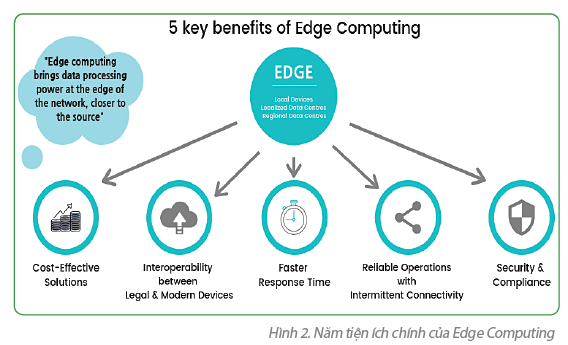

Từ các phân tích trên, có thể thấy điện toán biên mang lại nhiều lợi ích quan trọng, trong đó có thể kể đến 5 vấn đề: (Hình 2)

- Tốc độ (Speed): Tăng hiệu suất mạng bằng tốc độ. Do các thiết bị Edge đặt ngay cạnh các cảm biến IoT hoặc trong các trung tâm dữ liệu gần đó, vì vậy thông tin mà chúng thu thập được không phải truyền đến tận các Data Center cách xa hàng nghìn kilomet với hàng trăm thiết bị mạng ở giữa (switch, router...). Hơn nữa, với công nghệ cáp quang hiện tại cho phép truyền dữ liệu đi nhanh bằng hai phần ba (2/3) tốc độ ánh sáng. Bằng cách thu thập và xử lý dữ liệu cục bộ như vậy và giảm khoảng cách truyền vật lý, điện toán biên có thể giảm đáng kể độ trễ (Latency). Kết quả cuối cùng là tốc độ cao hơn với độ trễ được đo bằng micro giây thay vì mili giây;

- Tính bảo mật (Security): Với điện toán đám mây, dữ liệu phải được truyền đến các trung tâm dữ liệu để xử lý. Việc này có thể gây ra những lỗ hổng bảo mật nhất định, tạo điều kiện để hacker có thể bắt được các gói tin trên đường truyền. Mặc dù hiện tại hầu hết các phương thức truyền thông đều đã được mã hóa, nhưng vẫn sẽ có những lỗ hổng và điểm yếu nhất định, chỉ cần hacker bắt được một phần gói tin, chúng cũng sẽ tìm cách hack toàn bộ hệ thống. Ngược lại, với Edge Computing, các dữ liệu nhạy cảm, quan trọng sẽ được xử lý ngay tại thiết bị nội bộ mà chưa phải gửi đi, từ đó góp phần bảo vệ dữ liệu của bạn tốt hơn;

- Độ tin cậy (Reliable): Các thiết bị Edge được đặt ngay cạnh các thiết bị IoT hoặc đặt tại các trung tâm dữ liệu gần đó có khả năng lưu trữ và xử lý dữ liệu cục bộ, đảm bảo các thành phần vẫn tiếp tục làm việc bình thường và dữ liệu không bị mất ngay cả khi mất kết nối Internet;

- Hiệu quả về mặt chi phí (Cost-Effective): Với lượng dữ liệu khổng lồ từ hàng tỷ các thiết bị IoT, việc truyền toàn bộ dữ liệu này lên các Data Center sẽ tốn dung lượng băng thông đáng kể, đồng nghĩa chi phí đường truyền sẽ cao. Tuy nhiên, việc áp dụng điện toán biên, thì việc truyền toàn bộ dữ liệu là không cần thiết, đồng thời cho phép doanh nghiệp quyết định dịch vụ nào, dữ liệu nào sẽ xử lý và lưu trữ cục bộ, dữ liệu nào sẽ được gửi lên đám mây;

- Khả năng mở rộng (Scalability): Điện toán biên cho phép khả năng mở rộng một cách dễ dàng bằng việc bổ sung thêm các thiết bị Edge mỗi khi nhu cầu kết nối các thiết bị IoT tăng, nhưng lượng tăng băng thông đường truyền là không đáng kể.

Điện toán biên là một trong những cải tiến công nghệ hứa hẹn nhất trong hoạt động ngân hàng hiện nay và đang nhanh chóng trở thành một cơ sở hạ tầng quan trọng. Đó là vì tiềm năng của tính toán biên được kết hợp với các công nghệ khác như AI, đám mây và mạng 5G. Các ngân hàng số đã bắt đầu áp dụng điện toán biên vì những lợi ích của nó, ví dụ Ngân hàng Commonwealth Australia đang khám phá việc áp dụng điện toán cạnh và công nghệ 5G để tối ưu hóa cơ sở hạ tầng mạng và cải thiện trải nghiệm khách hàng của mình.

Nhờ các ưu việt và manh nha trong bước đầu phát triển ở nhiều lĩnh vực, đặc biệt trên nền tảng kỹ thuận số, có thể nói rằng điện toán biên là xu hướng tất yếu cho sự phát triển các dịch vụ về công nghệ thông tin cho các ngân hàng và tổ chức tài chính.

TÀI LIỆU THAM KHẢO:

[1] Hamilton, Eric (27 December 2018). “What is Edge Computing: The Network Edge Explained”. cloudwards.net. Retrieved 2019-05-14;

[2] https://www.acuitykp.com/;

[3] https://www.gartner.com/.

TS. Từ Quang Trung

ThS. Nguyễn Thanh Tùng

Theo Chuyên đề Công nghệ và Ngân hàng Số, số 5/2020

https://tapchinganhang.gov.vn