Thời gian qua, Chính phủ đã không ngừng triển khai quyết liệt các giải pháp nhằm cải thiện môi trường đầu tư, kinh doanh, hoàn thiện khung pháp lý, tạo động lực cho doanh nghiệp phát triển, đặc biệt là trợ giúp phát triển khu vực doanh nghiệp nhỏ và vừa (DNNVV). Để tiếp tục nâng cao hiệu lực pháp lý, đẩy mạnh thực hiện các chính sách hỗ trợ DNNVV, tại Kỳ họp thứ 3 Khóa XIV, Quốc hội đã thông qua Luật Hỗ trợ DNNVV (Luật số 04/2017/QH14). Luật có hiệu lực thi hành từ 01/01/2018, với hàng loạt chính sách hỗ trợ cơ bản dành cho các DNNVV như: Hỗ trợ tiếp cận tín dụng, thông tin, phát triển nguồn nhân lực, tư vấn, công nghệ..., tạo bước tiến quan trọng trong công tác hoàn thiện chính sách hỗ trợ tích cực cho DNNVV phát triển mạnh mẽ hơn.

Về phía Ngân hàng Nhà nước (NHNN), với quan điểm, định hướng điều hành chính sách tiền tệ và đẩy mạnh cải cách hành chính đảm bảo mục tiêu vừa thúc đẩy sự phát triển của hệ thống doanh nghiệp, phục vụ người dân, đồng thời vừa giảm thiểu những rủi ro trong hoạt động ngân hàng, góp phần ổn định kinh tế vĩ mô, cải thiện môi trường kinh doanh; NHNN đã triển khai đồng bộ nhiều giải pháp, đặc biệt là nhóm giải pháp nhằm thúc đẩy tài chính toàn diện, nâng cao khả năng tiếp cận tín dụng cho các doanh nghiệp và người dân, hỗ trợ TCTD tăng dư nợ cho vay đối với DNNVV; minh bạch hóa các thông tin liên quan đến các dịch vụ ngân hàng, ứng dụng các công nghệ tiên tiến trong dịch vụ ngân hàng để giảm thiểu chi phí, thời gian cho người dân và doanh nghiệp.

Là đơn vị trực thuộc NHNN, trong phạm vi, chức năng nhiệm vụ của mình, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) cũng đã triển khai nhiều giải pháp để góp phần hoàn thành mục tiêu, định hướng của NHNN, trong đó, CIC tập trung đẩy mạnh minh bạch hóa thông tin tín dụng (TTTD), nâng cao chất lượng cơ sở dữ liệu, độ phủ của thông tin, mở rộng cung cấp báo cáo tín dụng đến các khách hàng vay trên toàn quốc, tiếp nhận, phản hồi từ khách hàng vay về chất lượng TTTD trong kho dữ liệu CIC, góp phần bảo vệ quyền lợi và nâng cao khả năng tiếp cận tín dụng của khách hàng vay.

Đánh giá về khả năng tiếp cận tín dụng

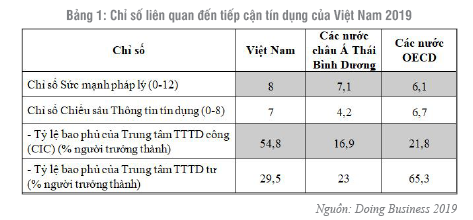

Trong Báo cáo Môi trường kinh doanh (Doing Business) của Ngân hàng Thế giới (WB), khả năng “tiếp cận tín dụng” của Việt Nam năm 2019 đạt 75 điểm, xếp hạng 32/190 nước và vùng lãnh thổ, thấp hơn Brunei - hạng 1, Cambodia - hạng 22, ngang bằng Malaysia, Singapore và cao hơn các nước còn lại trong khu vực Asean. Chỉ số này được đánh giá qua 2 chỉ số phụ là Chỉ số sức mạnh quyền pháp lý và Chỉ số chiều sâu thông tin tín dụng. (Bảng 1)

Chỉ số sức mạnh quyền pháp lý (Việt Nam đạt 8/12 điểm) đánh giá mức độ bảo vệ quyền của người vay và người cho vay thông qua khuôn khổ pháp lý về phá sản (Luật Phá sản), tài sản bảo đảm (Quy định về đăng ký giao dịch bảo đảm, xử lý tài sản...). Như vậy, để cải thiện chỉ số tiếp cận tín dụng thì chỉ số này cần phải cải thiện mạnh và dư địa để cải thiện còn nhiều.

Chỉ số chiều sâu thông tin tín dụng (Việt Nam đạt 7/8 điểm) đánh giá về các khuôn khổ pháp lý và thực tiễn liên quan đến độ bao phủ TTTD của tổ chức công và tư, mức độ sẵn sàng của dữ liệu và khả năng tiếp cận TTTD của các tổ chức cho vay và bản thân khách hàng vay. Chỉ số chiều sâu TTTD 2019 được đánh giá bằng với năm 2018 và mức độ bao phủ của TTTD công tiếp tục cải thiện đạt 54,8% (cao hơn năm 2018 là 51%), các chỉ số này của Việt Nam cao hơn khu vực châu Á Thái Bình Dương và các nước có thu nhập cao OECD.

Thực trạng tiếp cận tín dụng

Theo số liệu của NHNN, tính đến hết tháng 6/2019, dư nợ tín dụng đối với nền kinh tế tăng 7,33% so với cuối năm 2018. Trong đó, dư nợ tín dụng đối với các lĩnh vực ưu tiên: cho vay xuất khẩu tăng 15,5% (năm 2018 giảm 1,42%, chiếm 3,01%); cho vay DNNVV tăng 6,03% (năm 2018 tăng 15,57%, chiếm 18,2%); doanh nghiệp ứng dụng công nghệ cao tăng 7,53% (năm 2018 giảm 2,2%, chiếm 0,36%); nông nghiệp, nông thôn tăng 5,8% (năm 2018 tăng 21,4%, chiếm 24,8%); công nghiệp hỗ trợ tăng 5,81% (năm 2018 tăng 14,58%, chiếm 3,09%).

Với những nỗ lực thực hiện các giải pháp triển khai nghiệp vụ, CIC đã góp phần tích cực cải thiện khả năng tiếp cận tín dụng của các doanh nghiệp

Nguồn vốn ngân hàng đã đáp ứng kịp thời nhu cầu vốn phục vụ sản xuất kinh doanh và các nhu cầu đời sống chính đáng của doanh nghiệp, người dân. Để tạo điều kiện, tăng cường hỗ trợ người dân, doanh nghiệp nâng cao khả năng tiếp cận vốn tín dụng phục vụ sản xuất, kinh doanh, NHNN đã chỉ đạo các TCTD tiếp tục đơn giản hóa thủ tục cho vay.

Tuy nhiên, về khả năng tiếp cận tín dụng của doanh nghiệp, theo đánh giá tại Hội nghị về tín dụng và thúc đẩy tiếp cận tín dụng do CIC tổ chức ở TP. Hồ Chí Minh ngày 18/6/2019, hiện nay cả nước có khoảng gần 800.000 doanh nghiệp, tổ chức đang hoạt động, thì có đến hơn 70% doanh nghiệp chưa từng tiếp cận tín dụng ngân hàng. Mặc dù con số này bao gồm cả những doanh nghiệp không có nhu cầu vay vốn, song, trên thực tế vẫn còn nhiều doanh nghiệp, đặc biệt là DNNVV chưa thể tiếp cận được với nguồn vốn vay từ các TCTD hoặc vay với lãi suất cao.

Có ý kiến cho rằng, vẫn còn tình trạng các ngân hàng ưu ái doanh nghiệp nhà nước hơn các DNNVV. Vì dù sao hoạt động kinh doanh của ngân hàng cũng phải dựa trên tính hiệu quả, khả năng thanh khoản của khách hàng. Tuy nhiên, lý do chủ yếu dẫn tới các DNNVV khó tiếp cận được vốn vay của các TCTD đó là: (i) Các DNNVV quy mô nhỏ, hoạt động đa phần mang tính tự phát; khả năng quản trị, điều hành doanh nghiệp còn thấp; (ii) Thông tin tài chính thiếu minh bạch, thiếu tài sản đảm bảo; và (iii) Sức chịu đựng rủi ro thấp, ảnh hưởng đến hiệu quả sử dụng vốn vay và khả năng trả nợ ngân hàng.

CIC nỗ lực cải thiện chỉ số tiếp cận tín dụng

Kho dữ liệu TTTD Quốc gia do CIC quản lý hiện lưu giữ thông tin của hơn 40,6 triệu hồ sơ khách hàng vay, trong đó trên 39 triệu hồ sơ cá nhân và khoảng 1 triệu hồ sơ doanh nghiệp. Kho được xây dựng trên nền tảng công nghệ hiện đại, với sự tham gia của 121 TCTD và chi nhánh ngân hàng nước ngoài; trên 1.100 QTDND, các tổ chức tài chính vi mô chính thức và trên 45 tổ chức tự nguyện tham gia hoạt động TTTD. Kết quả trong 6 tháng đầu năm 2019, độ phủ TTTD tiếp tục được cải thiện, tăng trên 1.600.000 khách hàng vay (trên 5.169.881 hồ sơ vay mới).

Để đảm bảo tính minh bạch trong thông tin, đồng thời góp phần hỗ trợ khả năng tiếp cận tín dụng của các doanh nghiệp và cá nhân vay vốn trong giai đoạn hiện nay, đặc biệt là các đối tượng hoạt động quy mô nhỏ và năng lực tài chính hạn chế như DNNVV, CIC không ngừng phát triển các sản phẩm dịch vụ TTTD chất lượng cao, chi phí hợp lý, đạt chuẩn quốc tế để đáp ứng nhu cầu sử dụng của các đơn vị khai thác thông tin, CIC tiếp tục duy trì thu thập ổn định các loại thông tin về dư nợ, hợp đồng tín dụng, tài sản bảo đảm, thẻ tín dụng, tài chính doanh nghiệp, đầu tư trái phiếu doanh nghiệp từ các TCTD, đảm bảo chất lượng thông tin được duy trì, đều đạt từ trên 97% đến 100%. Hiện kho dữ liệu của CIC đã có hơn 17,46 triệu khách hàng còn dư nợ tín dụng, với tổng dư nợ là 6.822 nghìn tỷ đồng và trên 22.358 triệu USD, với hơn 27,48 triệu hợp đồng tín dụng được cập nhật trong đó 27,24 triệu hợp đồng thể nhân và trên 242.103 hợp đồng pháp nhân. Tổng số hồ sơ cập nhật được là hơn 18,46 triệu hồ sơ, trong đó hồ sơ không đảm bảo bằng tài sản là hơn 13,62 triệu hồ sơ, hồ sơ có TSĐB là hơn 4,83 triệu hồ sơ...

Mặc dù không trực tiếp hỗ trợ các DNNVV tiếp cận tín dụng, nhưng với những nỗ lực thực hiện các giải pháp triển khai nghiệp vụ, CIC đã góp phần tích cực cải thiện khả năng tiếp cận tín dụng của các doanh nghiệp. Cụ thể:

CIC nâng cao độ phủ và chiều sâu của TTTD: Duy trì được nguồn thông tin truyền thống từ 100% các TCTD kể cả trên 1.100 QTDND, các tổ chức tài chính vi mô; trên 45 tổ chức tự nguyện...; CSDL của CIC đến nay có trên 40,6 triệu khách hàng vay, trong đó trên 39 triệu là khách hàng cá nhân, còn lại là khách hàng doanh nghiệp. CSDL này đã bao phủ 100% doanh nghiệp tại Việt Nam (gần 800.000 doanh nghiệp, trong đó khoảng 178.000 doanh nghiệp đang có dư nợ tại các TCTD).

Xây dựng Cổng thông tin kết nối khách hàng vay: CIC cung cấp các giải pháp hoàn chỉnh trên website https://cic.gov.vn và ứng dụng điện thoại thông minh “CIC Credit Connect - Hỗ trợ vay” (trên nền tảng Android và iOS) với nhiều tiện ích để kết nối khách hàng tới các TCTD. Thông qua Cổng thông tin này, khách hàng vay có thể dễ dàng tìm hiểu, lựa chọn các gói tín dụng và đăng ký nhu cầu vay vốn tại TCTD phù hợp, tiết kiệm được chi phí đi lại, thời gian khi sử dụng dịch vụ ngân hàng và tiếp cận với nguồn vốn vay ngân hàng dễ dàng và nhanh chóng hơn. Cổng thông tin kết nối khách hàng vay còn nhằm mục tiêu cải thiện và minh bạch hóa thông tin tín dụng. Theo đó, khách hàng vay được khai thác thông tin tín dụng và điểm tín dụng miễn phí, giám sát được các thông tin và mức độ tín nhiệm của mình, phòng tránh gian lận và được CIC tư vấn cải thiện điểm tín dụng, nâng cao khả năng tiếp cận tín dụng tại các TCTD.

Hệ thống hỗ trợ khách hàng (Call Center): Khách hàng được giải đáp thắc mắc, khiếu nại về TTTD; tư vấn nâng hạng và cải thiện khả năng tiếp cận tín dụng… Kể từ đầu năm 2019, CIC đã giải đáp khoảng trên 20.000 yêu cầu tư vấn và giải đáp thắc mắc qua hệ thống này. Từ đó, góp phần nâng cao văn hóa tín dụng và tăng cường hiệu quả hoạt động tín dụng của TCTD.

Cải tiến công nghệ: CIC đã chính thức áp dụng phương thức kết nối và cung cấp thông tin trực tiếp (host to host) từ hệ thống của CIC tới hệ thống đánh giá, phê duyệt tín dụng của các TCTD, giảm thiểu yếu tố tác động của con người vào quá trình cung cấp và khai thác sử dụng TTTD. Số lượng và chất lượng sản phẩm dịch vụ được cải thiện, mỗi năm bình quân cung cấp trên 20 triệu sản phẩm, tăng trưởng 20-30%. Để đảm bảo hệ thống an toàn, bảo mật, CIC đang xây dựng thêm giải pháp chuẩn dùng chung cho tất cả các TCTD.

Giảm phí dịch vụ: Để đồng hành cùng TCTD trong việc giảm chi phí hoạt động, hạ lãi suất cho vay, năm 2018, CIC đã giảm phí dịch vụ 02 lần: từ đầu năm 2018 (12%) và tháng 9/2018 giảm tiếp 20%. Năm 2019, CIC tiếp tục ban hành Quyết định số 105/QĐ-TTTD về việc giảm giá 10% từ tháng 05/2019. Đây là đợt giảm giá thứ 03 liên tiếp của CIC từ đầu năm 2018.

Xây dựng mô hình chấm điểm tín dụng và XHTD theo chuẩn quốc tế: Để đảm bảo đánh giá công bằng, minh bạch về mức độ tín nhiệm của khách hàng doanh nghiệp, CIC đã xây dựng mô hình chấm điểm và XHTD đáp ứng các tiêu chuẩn tối thiểu của Basel II; nâng cao tự động hóa, giảm thiểu đánh giá chủ quan của con người; sử dụng nguồn thông tin đa dạng, trên cơ sở đó đánh giá độ minh bạch của khách hàng dựa vào các nguồn báo cáo khác nhau; Rà soát và kiểm định về tính chính xác và độ ổn định theo mỗi thời kỳ. CIC cũng cho phép các khách hàng gửi thông tin và tự khai thác thông tin để giám sát và cải thiện điểm và hạng tín dụng của mình, nâng cao uy tín trong quan hệ ngân hàng.

Một số vấn đề đặt ra để nâng cao khả năng tiếp cận tín dụng của DNNVV

Để góp phần hỗ trợ khách hàng vay vốn nói chung, các DNNVV nói riêng, tăng cường khả năng tiếp cận tín dụng, trong thời gian tới, CIC tiếp tục tập trung thúc đẩy minh bạch hóa thông tin tín dụng, nâng cao chất lượng cơ sở dữ liệu, độ phủ của thông tin, mở rộng cung cấp báo cáo tín dụng đến các khách hàng vay trên toàn quốc, tiếp nhận các phản hồi từ khách hàng vay về chất lượng thông tin tín dụng trong kho dữ liệu CIC; đẩy mạnh phổ cập kiến thức tài chính hiệu quả tới người dân và doanh nghiệp; kết nối cung - cầu tín dụng; cải thiện chỉ số chiều sâu và độ phủ thông tin tín dụng, góp phần nâng cao khả năng tiếp cận tín dụng và môi trường kinh doanh.

Về phía khách hàng vay, đặc biệt là các DNNVV, cần hiểu rõ được vai trò quan trọng của hoạt động TTTD trong việc kết nối hiệu quả giữa TCTD với doanh nghiệp và hỗ trợ thúc đẩy khả năng tiếp cận tín dụng. Hiện nay, CIC đã triển khai dự án nâng cấp toàn diện cổng thông tin và hoàn thành đưa vào sử dụng từ ngày 07/6/2019, cung cấp đồng bộ các giải pháp hoàn chỉnh trên website và ứng dụng điện thoại thông minh với nhiều tiện ích để kết nối các TCTD với khách hàng vay. Việc tham gia tích cực vào Cổng thông tin của CIC sẽ giúp các DNNVV sử dụng một cách có hiệu quả TTTD. Qua đó, các DNNVV có thể dễ dàng tìm hiểu, hoặc chọn các gói tín dụng, chính sách ưu đãi và đăng ký nhu cầu vay vốn tại TCTD phù hợp, tiết kiệm được chi phí đi lại, thời gian khi sử dụng dịch vụ ngân hàng và tiếp cận với nguồn vốn vay ngân hàng dễ dàng và nhanh chóng hơn, đảm bảo tính công khai, minh bạch trong quan hệ giữa các TCTD và doanh nghiệp vay.

Trong thời gian tới, CIC sẽ phối hợp với IFC tổ chức 2 buổi hội thảo với nội dụng hỗ trợ đối tượng DNNVV tiếp cận tín dụng.

TÀI LIỆU THAM KHẢO:

Báo cáo kết quả công tác 6 tháng đầu năm 2019 của CIC

www.cic.org.vn

thoibaonganhang.vn

https://bnews.vn/hon-2-3-doanh-nghiep-viet-chua-tiep-can-tin-dung/125582.html

http://vneconomy.vn/buc-tranh-tin-dung-6-thang-dau-am-2019-20190709002049462.htm

Một số tài liệu khác.

Lý Bá Hồng Sơn

Nguồn: TCNH CĐĐB 2019

https://tapchinganhang.gov.vn