Hệ thống tài chính với vai trò là kênh dẫn vốn tới các khu vực trong nền kinh tế là bộ phận quan trọng đóng góp cho tăng trưởng kinh tế. Tuy nhiên, đây cũng là nơi chịu ảnh hưởng trực tiếp bởi mô hình tăng trưởng, trong đó có các chính sách về vốn đầu tư. Các tác động này bao gồm những yếu tố tích cực thúc đẩy sự phát triển của hệ thống tài chính và cả các yếu tố gây bất ổn tài chính.

Trong bài viết này, tác giả đánh giá tác động của nguồn vốn đầu tư toàn xã hội đến một số chỉ tiêu ổn định tài chính gồm thâm hụt ngân sách, nợ nước ngoài, tăng trưởng tín dụng và tỷ giá hối đoái. Đồng thời, sử dụng mô phỏng Monte Carlo, tác giả cũng xác định ngưỡng an toàn cho các chỉ tiêu ổn định tài chính và biên độ dao động cho phép của các bộ phận vốn đầu tư của nền kinh tế. Kết quả từ mô hình nghiên cứu cho thấy, khu vực vốn đầu tư nhà nước cần có sự kiểm soát chặt chẽ hơn về tốc độ tăng trưởng so với hai khu vực còn lại là tư nhân và nước ngoài.

1. Giới thiệu

Mô hình tăng trưởng kinh tế của Việt Nam là một đề tài được rất nhiều nhà nghiên cứu trong và ngoài nước thực hiện bởi tính cấp thiết và ý nghĩa thực tiễn của nó, đặc biệt là trong kỷ nguyên của Cuộc cách mạng công nghiệp 4.0. Kế thừa kết quả của những nghiên cứu này cho thấy, trong mô hình tăng trưởng thời gian qua, nổi bật rõ vai trò quan trọng của vốn đối với nền kinh tế. Tuy nhiên, lý thuyết kinh tế hiện đại đã chỉ ra việc gia tăng số lượng vốn cho tăng trưởng kinh tế là có giới hạn. Bên cạnh đó, nghiên cứu của Ketels et al. (2010) cũng nhấn mạnh, Việt Nam cần phải vượt ra khỏi mô hình tăng trưởng kinh tế dựa trên chi phí lao động thấp và đầu tư vốn nếu không muốn bị tắc lại tại nhóm nước thu nhập trung bình thấp và không thể tiếp tục bứt phá.

Như vậy, việc chuyển đổi từ mô hình tăng trưởng theo chiều rộng sang mô hình tăng trưởng theo chiều sâu, chú trọng tới yếu tố chất lượng là nhiệm vụ tất yếu. Tuy nhiên, điều này không đồng nghĩa với sự cắt giảm vốn đầu tư mà ngược lại, nhắm đến sự điều chỉnh trong chính sách đầu tư và cách thức quản lý vốn đầu tư hợp lý hơn. Do đó, sự gia tăng vốn cho tăng trưởng sẽ vẫn cần thiết, tuy nhiên, sự gia tăng này có thể gây bất ổn định tài chính, từ đó, ảnh hưởng xấu trở lại đối với tăng trưởng.

Hệ thống tài chính trong nền kinh tế đóng vai trò như hệ huyết mạch trong cơ thể giúp điều phối và trung chuyển vốn từ nơi dư thừa đến nơi thiếu hụt. Không những vậy, đây còn là kênh dẫn truyền tác động của các chính sách tới nền kinh tế, đặc biệt là chính sách tiền tệ do khả năng “tạo tiền” của hệ thống ngân hàng thương mại. Một hệ thống tài chính ổn định sẽ làm giảm nguy cơ, rủi ro gián đoạn quá trình phân bổ nguồn vốn cho các khu vực kinh tế, do đó, đóng vai trò quyết định đối với sự ổn định và tăng trưởng kinh tế. Sự mất ổn định tài chính sẽ tác động xấu đến môi trường kinh tế vĩ mô, các hoạt động kinh tế và những hệ lụy như đã diễn ra từ các cuộc khủng hoảng tài chính trước đây.

Có một thực tế là, các biện pháp giám sát ổn định tài chính không đảm bảo tăng trưởng nhanh, ngược lại, nó có thể kiểm soát và kìm hãm tốc độ tăng trưởng kinh tế ở một mức độ nhất định. Tuy nhiên, các chuyên gia và nhà quản lý cho rằng, đó là một giới hạn an toàn cho nền kinh tế nhằm đảm bảo tăng trưởng bền vững. Vì vậy, trong bài viết này, tác giả sẽ tập trung giải quyết câu hỏi về việc khai thác nguồn vốn đầu tư xã hội nên ở mức nào để đảm bảo được mục tiêu ổn định tài chính.

2. Tổng quan nghiên cứu

Do tính chất phức tạp của hệ thống tài chính, rất khó để đưa ra một định nghĩa chính xác cũng như các tiêu chí đo lường mức độ ổn định tài chính phù hợp với mọi quốc gia. Mặc dù hiện nay, chưa có một định nghĩa chính thức cho thuật ngữ “ổn định tài chính”, tuy nhiên, theo Ngân hàng Nhà nước Việt Nam, thuật ngữ này có thể bao gồm nội hàm sau:

Thứ nhất, các yếu tố chính của hệ thống tài chính (thị trường tài chính, các định chế tài chính, hạ tầng tài chính) thực hiện các chức năng của nó “thông suốt”, góp phần phân bổ có hiệu quả nguồn lực của nền kinh tế.

Thứ hai, rủi ro cấp độ hệ thống cần được đánh giá chính xác và quản lý hiệu quả để tránh khả năng sụp đổ hệ thống tài chính.

Thứ ba, để đảm bảo mục tiêu duy trì ổn định của cả hệ thống tài chính, đòi hỏi phải có sự phối hợp của các cơ quan nhà nước trong hệ thống giám sát tài chính quốc gia; và trong phần lớn các mô hình tổ chức hệ thống giám sát tài chính, NHTW là cơ quan có chức năng chủ đạo trong việc thực hiện chức năng ổn định tài chính.

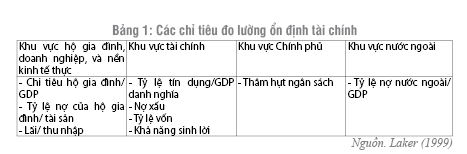

Trong khi đó, Laker (1999) lập luận rằng, mục tiêu của sự ổn định tài chính, theo nghĩa rộng, có thể được định nghĩa là việc tránh sự gián đoạn đối với hệ thống tài chính nhằm hạn chế khả năng gây ra tổn thất đáng kể cho nền kinh tế thực. Theo ông, sự bất ổn về tài chính có thể được phân thành ba loại: (1) khủng hoảng ngân hàng, trong đó đề cập đến các khoản cho vay hoặc giao dịch thua lỗ của một hoặc nhiều ngân hàng; (2) tỷ giá hối đoái (hoặc cán cân thanh toán), trong đó đề cập đến áp lực phải chịu khi duy trì một chế độ tỷ giá hối đoái cố định; và cuối cùng (3) khủng hoảng thị trường tài chính, trong đó đề cập đến sự thay đổi trong kỳ vọng hoặc tâm lý và gây ra sự gia tăng mạnh về biến động giá. Tuy nhiên, nếu chỉ đơn giản phân loại bất ổn tài chính như trên thì không đủ để dự báo sự rối loạn của hệ thống tài chính, do đó, Laker đưa ra một nhóm các chỉ số về sự bất ổn tài chính mà Ngân hàng Trung ương có thể theo dõi được. Những chỉ số này liên quan đến bốn khu vực tụ vốn cụ thể: (1) hộ gia đình, doanh nghiệp và nền kinh tế thực tế; (2) khu vực tài chính; (3) khu vực chính phủ; và (4) khu vực nước ngoài. (Bảng 1)

Liên quan đến công cụ để đo lường ổn định tài chính, hiện nay, rất nhiều quốc gia sử dụng bộ chỉ số lành mạnh tài chính (Financial Soundness Indicators - FSIs) do Quỹ Tiền tệ quốc tế (IMF) xây dựng và công bố. Bộ chỉ số này bao gồm 40 chỉ số tài chính, có vai trò quan trọng trong việc đánh giá thực trạng hoạt động của hệ thống tài chính của quốc gia cũng như giúp các nhà quản lý dự đoán, cảnh báo sớm và đưa ra các biện pháp hợp lý nhằm hạn chế những bất ổn, rủi ro có thể xảy ra, góp phần ngăn chặn, giảm thiểu hậu quả của khủng hoảng tài chính.

Bên cạnh đó, một số nhà nghiên cứu khác lại tập trung vào phân tích mối quan hệ giữa ổn định tài chính với một số yếu tố kinh tế vĩ mô như tăng trưởng GDP, lạm phát và nợ công. Mặc dù phân tích ở các khu vực và khoảng thời gian khác nhau nhưng Manu et al. (2011) và Ahmed et al. (2015) đều chỉ ra tác động tích cực của ổn định tài chính đến tăng trưởng kinh tế ở các quốc gia được nghiên cứu. Điều đáng chú ý là, trong kết quả mô hình của mình, Ahmed et al. (2015) còn tìm thấy tác động tiêu cực của chỉ tiêu tăng trưởng GDP/người đến sự ổn định tài chính. Khác với cách tiếp cận tuyến tính truyền thống, Assoumou Ondo (2017) sử dụng phương pháp ước lượng phi tuyến để mô tả mối quan hệ giữa nợ công và ổn định tài chính cho các quốc gia thành viên của Cộng đồng kinh tế và Liên minh tiền tệ Trung Phi (EMCCA). Kết quả cho thấy, nợ công có tác động tích cực đến sự ổn định tài chính trong EMCCA khi giá dầu dưới 94,1 USD và ngược lại, khi giá dầu vượt ngưỡng này sẽ gây ra sự bất ổn định tài chính dưới sự ảnh hưởng của nợ công.

3. Phương pháp nghiên cứu

Xác định các chỉ tiêu ổn định tài chính

Trong bài viết này, tác giả xây dựng các chỉ tiêu ổn định tài chính trên cơ sở tiếp cận theo quan điểm của Laker (1999). Nguồn vốn đầu tư toàn xã hội được chia làm 3 nhóm cơ bản là: (1) Vốn từ khu vực nhà nước; (2) Vốn từ khu vực tư nhân; và (3) Vốn FDI. Sở dĩ có sự phân chia này là bởi mỗi nhóm vốn khác nhau sẽ có tác động đến hệ thống tài chính cũng như các chỉ tiêu ổn định tài chính khác nhau, cụ thể là:

- Vốn từ khu vực nhà nước liên quan tới các khoản chi tiêu của Chính phủ, vì vậy, biến động của dòng vốn này sẽ ảnh hưởng tới tài chính công, đặc biệt là thâm hụt ngân sách nhà nước. Bên cạnh đó, các khoản chi tiêu công một phần cũng được tài trợ từ vay nợ nước ngoài và do đó, cũng sẽ ảnh hưởng tới tình hình nợ nước ngoài của Việt Nam. Như vậy, liên quan đến dòng vốn từ khu vực nhà nước, tác giả lựa chọn 2 chỉ tiêu ổn định tài chính là: thâm hụt ngân sách nhà nước và nợ nước ngoài.

- Vốn từ khu vực tư nhân liên quan tới hoạt động tín dụng của các ngân hàng thương mại và biến động trên thị trường chứng khoán. Vì vậy, biến động của dòng vốn này sẽ ảnh hưởng tới tăng trưởng tín dụng tư nhân và VN index. Tuy nhiên, do đặc thù hệ thống tài chính của Việt Nam hiện nay, hệ thống ngân hàng thương mại vẫn giữ vai trò trọng yếu với tổng tài sản chiếm khoảng 90% tổng tài sản của các định chế tài chính. Do đó, biến động của bộ phận này có sức ảnh hưởng lớn tới toàn hệ thống tài chính, bao gồm cả thị trường chứng khoán. Ngoài ra, về mặt số liệu sử dụng trong mô hình, việc đưa VN index về chỉ số trung bình năm để đồng nhất tần số quan sát với các biến khác sẽ không phù hợp. Vì vậy, tác giả lựa chọn chỉ tiêu tăng trưởng tín dụng và bỏ qua chỉ tiêu VN index. Ngoài ra, vốn đầu tư tư nhân cũng được tài trợ một phần từ vay nợ nước ngoài. Như vậy, liên quan tới dòng vốn từ khu vực tư nhân, 2 chỉ tiêu ổn định tài chính được lựa chọn là: tăng trưởng tín dụng và nợ nước ngoài.

- Vốn đầu tư trực tiếp nước ngoài với sự ra vào của các luồng ngoại tệ sẽ ảnh hưởng tới thị trường ngoại hối và tỷ giá hối đoái. Sau khi gia nhập WTO, FDI có xu hướng biến động khá mạnh, tăng giảm liên tục với biên độ dao động lớn, gây áp lực lên tỷ giá hối đoái. Vì vậy, liên quan tới biến động của dòng FDI, tác giả lựa chọn chỉ tiêu ổn định tài chính là tỷ giá hối đoái.

Mô hình nghiên cứu và mô tả dữ liệu

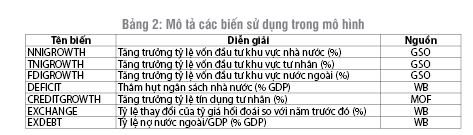

Với việc lựa chọn các chỉ tiêu như trên, tác giả sử dụng mô hình hồi quy tuyến tính để kiểm chứng sự ảnh hưởng của các khu vực vốn đầu tư đến ổn định tài chính ở Việt Nam. Sau đó, từ số liệu mẫu thu thập được tại các năm Việt Nam chịu ảnh hưởng bởi khủng hoảng tài chính (giai đoạn 1997-1999 và 2008-2011), tác giả xác định ngưỡng tối đa của các chỉ tiêu này (với hàm ý vượt quá giá trị ngưỡng thì sẽ xảy ra bất ổn trong hệ thống tài chính). Đồng thời, sử dụng mô phỏng Monte Carlo, tác giả xây dựng biên độ biến động của các khu vực vốn đầu tư nhằm đảm bảo tác động của vốn không làm các chỉ tiêu ổn định tài chính vượt ngưỡng an toàn. Tóm tắt các biến được sử dụng trong mô hình như sau: (Bảng 2)

4. Kết quả và thảo luận

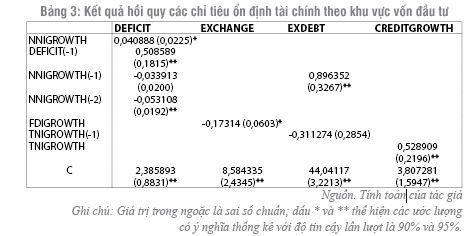

Trên cơ sở lựa chọn các biến chỉ tiêu ổn định tài chính, với dữ liệu từ năm 1995 đến năm 2017, tác giả tiến hành hồi quy chúng theo các biến đại diện khu vực vốn đầu tư. Việc sử dụng thêm các biến trễ vào mô hình xuất phát từ độ trễ thời gian của hoạt động đầu tư, đặc biệt là ở đầu tư công. (Bảng 3)

Bảng 3 cho thấy, tăng trưởng vốn đầu tư ở các khu vực đều có ảnh hưởng đáng kể đến các chỉ tiêu ổn định tài chính. Cụ thể, khi tốc độ tăng trưởng tỷ lệ FDI/GDP tăng 1% thì sự thay đổi của tỷ giá hối đoái so với năm trước giảm 0,1731%. Trong khi đó, ở khu vực tư nhân, tăng trưởng tỷ lệ vốn đầu tư ở khu vực này thêm 1% sẽ dẫn đến sự tăng trưởng tỷ lệ tín dụng/GDP thêm 0,529%. Đối với chỉ tiêu nợ nước ngoài, kết quả ước lượng cho thấy, tác động nghịch chiều giữa vốn đầu tư nhà nước và vốn đầu tư tư nhân. Theo đó, vốn đầu tư nhà nước tăng lên ở năm trước sẽ dẫn đến gánh nặng nợ cho quốc gia nhiều hơn trong năm sau và ngược lại, sự gia tăng vốn đầu tư tư nhân lại đem đến kết quả tích cực, làm giảm tỷ lệ nợ nước ngoài/GDP. Cuối cùng, ở chỉ tiêu thâm hụt ngân sách, có thể thấy rõ tác động tích cực của biến trễ tăng trưởng tỷ lệ vốn đầu tư nhà nước. Như vậy, khi Chính phủ mới tiến hành đầu tư sẽ làm trầm trọng hơn vấn đề thâm hụt ngân sách nhà nước. Tuy nhiên, sau đó khi phần vốn đầu tư này phát huy tác dụng sẽ góp phần làm giảm thâm hụt ở những năm sau.

Sử dụng mô phỏng Monte Carlo, tác giả tiếp tục xác định biên độ dao động của yếu tố vốn trong từng khu vực để đảm bảo mục tiêu ổn định tài chính, cụ thể như sau:

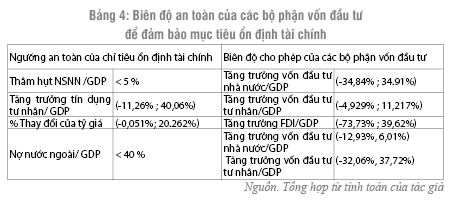

- Đối với vốn đầu tư nhà nước và thâm hụt ngân sách

Theo kinh nghiệm quốc tế, trong điều kiện bình thường, thâm hụt ngân sách ở mức 3% GDP được coi là đáng lo ngại. Tuy nhiên, tại Việt Nam, nhiều năm qua, giới hạn này được Quốc hội đề xuất là 5% GDP/năm. Do đó, tác giả chọn ngưỡng tối đa cho biến DEFICIT = 5%.

Từ kết quả hồi quy mối quan hệ giữa biến động vốn đầu tư nhà nước với thâm hụt ngân sách, chạy Monte Carlo với NNIGROWTH nhận 10.000 giá trị ngẫu nhiên từ -34,84% đến 39,67%, sau khi loại đi 3865 giá trị với DEFICIT lớn hơn 5% còn lại 6135 giá trị của NNIGROWTH phù hợp với điều kiện ngưỡng an toàn của DEFICIT.

Như vậy, để đảm bảo thâm hụt ngân sách không vượt quá 5% GDP thì tăng trưởng vốn đầu tư nhà nước/GDP nên nằm trong khoảng (-34,84%;34.91%)

- Đối với vốn đầu tư tư nhân và tăng trưởng tín dụng

Dựa vào số liệu từ năm 1995 đến 2017, giai đoạn trước và sau khi xảy ra khủng hoảng tài chính chứng kiến tốc độ tăng trưởng tỷ lệ tín dụng/GDP thay đổi rất lớn. Tác giả chọn giá trị lớn nhất (1999) và nhỏ nhất (năm 2011) của biến CREDITGROWTH trong mẫu quan sát làm giới hạn để xác định biên độ dao động của vốn đầu tư tư nhân.

Chạy Monte Carlo với TNIGROWTH nhận 10.000 giá trị ngẫu nhiên, sau khi loại đi 2783 giá trị với CREDITGROWTH không nằm trong khoảng (-11,26%; 40,06%) còn lại 7217 giá trị của TNIGROWTH phù hợp.

Như vậy, để đảm bảo không gây áp lực lên hệ thống tài chính thì tăng trưởng vốn đầu tư tư nhân/GDP sẽ dao động trong biên độ (-4,929%; 11,217%)

- Đối với FDI và tỷ giá hối đoái

Với cách làm tương tự, từ số liệu mẫu, tác giả chọn khoảng giá trị (-0,051%; 20.262%) của biến EXCHANGE làm giới hạn để xác định mức độ biến thiên của vốn FDI.

Kết quả chạy Monter Carlo với FDIGROWTH nhận 10.000 giá trị ngẫu nhiên cho thấy, có 9784 giá trị FDIGROWTH thỏa mãn điều kiện biến EXCHANGE nằm trong khoảng đã được lựa chọn. Như vậy, để kiểm soát được tỷ lệ thay đổi của tỷ giá hối đoái thì tăng trưởng FDI/GDP nên trong biên độ (-73,73%; 39,62%).

- Đối với vốn đầu tư nhà nước, tư nhân và nợ nước ngoài

Với chỉ tiêu nợ nước ngoài, tác giả sử dụng quan điểm của IMF về tiêu chí đánh giá an toàn nợ, theo đó, ngưỡng an toàn của nợ nước ngoài Việt Nam nên ở mức 40% GDP.

Kết quả chạy Monter Carlo với NNIGROWTH và TNIGROWTH nhận 10.000 giá trị ngẫu nhiên cho thấy, có 1780 giá trị vốn đầu tư nước ngoài và vốn đầu tư tư nhân thỏa mãn điều kiện biến EXDEBT nhỏ hơn 40%. Từ đó rút ra kết luận, để kiểm soát nợ nước ngoài bền vững thì biên độ dao động của tăng trưởng vốn đầu tư nhà nước/GDP và vốn đầu tư tư nhân/GDP lần lượt trong khoảng (-12,93%, 6,01%) và (-32,06%, 37,72%) (Bảng 4)

Tóm lại, với mục đích đồng thời đảm bảo cả 4 chỉ tiêu ổn định tài chính theo ngưỡng an toàn đã lựa chọn thì tăng trưởng vốn đầu tư nhà nước/GDP sẽ chỉ nên dao động trong khoảng (-12,93%; 6,01%), tăng trưởng vốn đầu tư tư nhân/GDP là (-4,929%; 11,217%) và tăng trưởng FDI/GDP có biên độ dao động rộng nhất với mức tăng trưởng có thể cho phép đạt tới 39,62%.

5. Kết luận và hàm ý chính sách

Ổn định tài chính luôn được coi là một trong những nhiệm vụ trọng tâm của Chính phủ (cụ thể là Ngân hàng Nhà nước) không chỉ bởi nó đóng vai trò quan trọng trong việc ổn định giá cả mà còn góp phần hỗ trợ phát triển kinh tế bền vững. Để thực hiện mục tiêu này có hiệu quả, vốn đầu tư từ các khu vực cần được kiểm soát trong biên độ nhất định, tránh xu hướng tăng giảm quá mức, ảnh hưởng xấu tới sự an toàn của hệ thống tài chính.

Từ kết quả của mô hình nghiên cứu, có thể thấy, khu vực vốn đầu tư nhà nước cần có sự kiểm soát chặt chẽ hơn về tốc độ tăng trưởng so với hai khu vực còn lại. Để làm được điều này, bên cạnh việc tiếp tục đẩy mạnh thực hiện tái cơ cấu đầu tư công, cần tăng cường kỷ luật tài khóa, đặc biệt là trong vấn đề chi ngân sách nhà nước nhằm tránh thất thoát, lãng phí. Đồng thời, cần phải chỉ rõ những sai phạm trong việc sử dụng ngân sách thuộc về trách nhiệm của cơ quan nào, ở trung ương hay địa phương, có kế hoạch khắc phục cụ thể và tính toán đưa vào dự toán ngân sách trong năm sau.

Ở khu vực tư nhân, học tập kinh nghiệm các nước khác có thu nhập trung bình tương tự như Việt Nam, cần thúc đẩy đầu tư trong khu vực này trong tương lai, biến nó thành nguồn tài chính chính cho phát triển kinh tế bền vững. Muốn làm được như vậy, Chính phủ phải tạo được một sân chơi bình đẳng cho các doanh nghiệp trong nước thông qua hoạt động tái cơ cấu doanh nghiệp nhà nước và sửa đổi chính sách thu hút FDI. Bên cạnh đó, các chính sách hỗ trợ doanh nghiệp tiếp cận đất đai và tín dụng cũng rất quan trọng để doanh nghiệp có cơ hội gia nhập thị trường và tham gia chuỗi cung ứng trong nước cũng như toàn cầu.

Đối với khu vực FDI, mặc dù theo kết quả mô hình cho thấy, biên độ dao động cho phép tăng trưởng ở khu vực này khá lớn nhưng cần phải chuyển hướng từ thu hút số lượng sang nâng cao chất lượng dòng vốn đầu tư nước ngoài. Điều đó có nghĩa là, Việt Nam nên có các chính sách thu hút mang tính chất dài hạn, hạn chế ưu đãi bằng thuế và các đặc quyền, chuyển sang ưu đãi thông qua các giá trị gia tăng trong tương lai và hiệu quả đầu tư.

TÀI LIỆU THAM KHẢO:

Ahmed, K., Juliot, M., Abid, I. (2015), Financial Development, Financial Instability and Economic Growth: The Case of Maghreb Countries, International Journal of Economics and Financial Issues, 5(4), 1043-1054.

Assoumou Ondo (2017), Public debt and financial stability: The case of economic community and monetary union of central Africa (EMCCA), Journal of Economics and International Finance, 9(9), 89-94.

IMF (2006), Compilation Guide for Financial Soundness Indicators.

Ketels, C., Nguyen, C., Nguyen, A., & Do, H. (2010), Vietnam Competitiveness Report, Central Institute for Economic Management.

Laker (1999), Monitoring Financial System Stability, Reserve Bank of Australia Bulletin.

Manu, L., Adjasi, C., Abor, J., & Harvey, S. (2011), Financial stability and economic growth: a cross-country study, International Journal of Financial Services Management, 5(2), 121-138.UNDP (2018), Tài chính cho phát triển bền vững ở Việt Nam.

ThS. Trần Thị Khánh Li

TCNH số 19/2019

https://tapchinganhang.gov.vn