Hiện nay, trên thực tế, có hai biện pháp cơ bản để xử lý tài sản bảo đảm (TSBĐ) là xử lý TSBĐ bằng biện pháp phi tố tụng và xử lý TSBĐ bằng biện pháp tố tụng...

Xử lý TSBĐ bằng biện pháp phi tố tụng là cơ chế cho phép ngân hàng có thể xử lý TSBĐ mà không cần phải khởi kiện tại tòa án hoặc tại trung tâm trọng tài thương mại và không phải thông qua cơ quan thi hành án để xử lý TSBĐ. Còn với cơ chế xử lý TSBĐ bằng biện pháp tố tụng, ngân hàng phải khởi kiện đòi nợ vay tại tòa án nhân dân có thẩm quyền hoặc tại trọng tài thương mại1; sau khi có quyết định, bản án đã có hiệu lực thì phải thông qua cơ quan thi hành án để thực hiện kê biên, cưỡng chế và bán đấu giá TSBĐ. Bài viết sẽ đưa lại cái nhìn tổng quan về hai biện pháp xử lý TSBĐ này.

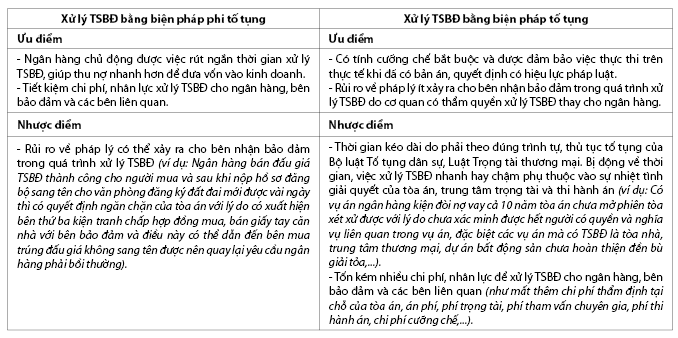

1. Ưu và nhược điểm của các cơ chế xử lý TSBĐ

2. Trường hợp áp dụng và các bước thực hiện

Vậy, khi nào thì ngân hàng có thể áp dụng biện pháp xử lý TSBĐ bằng biện pháp phi tố tụng và ngược lại?

Biện pháp xử lý TSBĐ bằng biện pháp phi tố tụng rõ ràng là tối ưu hơn rất nhiều so với biện pháp tố tụng. Đối với ngân hàng nói riêng và các tổ chức tài chính nói chung thì lại càng quan trọng do cần nhanh chóng thu hồi vốn sớm nhất có thể để đưa tiền vào kinh doanh. Nhưng việc áp dụng biện pháp xử lý TSBĐ bằng biện pháp phi tố tụng không thể tùy tiện, mà chỉ nên áp dụng trong các trường hợp sau:

(1) TSBĐ là nhà ở, công trình xây dựng, đất trống đang không có người chiếm hữu.

(2) Động sản là xe cơ giới, tàu thuyền, máy móc công nghiệp, hàng hóa trong kho, vật nuôi, cây trồng mà ngân hàng chiếm hữu được.

(3) Tất cả các TSBĐ mà bên bảo đảm và bên thứ ba (nếu có) đang trực tiếp chiếm hữu, sử dụng nhưng hợp tác bàn giao cho ngân hàng trên thực tế để xử lý.

Lý do nằm ở chỗ sau khi bán đấu giá thành công TSBĐ, ngân hàng có thể bàn giao trên thực tế được TSBĐ cho người mua trúng đấu giá. Nếu bên bảo đảm hoặc bên thứ ba vẫn chiếm giữ không bàn giao TSBĐ thì ngân hàng và bên mua tài sản thông thường phải tiếp tục một vụ kiện riêng tại tòa để yêu cầu cưỡng chế giao tài sản trên thực tế (vì cơ quan thi hành án chỉ thực hiện việc cưỡng chế trên cơ sở bản án, quyết định của tòa án hoặc trung tâm trọng tài thương mại đã có hiệu lực pháp luật).

Các trường hợp không thuộc phạm vi nêu trên thì nên và cần phải xử lý thông qua biện pháp tố tụng - khởi kiện tại tòa án nhân dân có thẩm quyền hoặc kiện tại trung tâm trọng tài thương mại để yêu cầu xử lý TSBĐ bằng biện pháp cưỡng chế.

Nếu ngân hàng xử lý TSBĐ bằng biện pháp phi tố tụng thì có thể thực hiện theo các bước cơ bản như sau:

Bước 1: Đại diện theo pháp luật của ngân hàng ký ủy quyền cho giám đốc chi nhánh hoặc nhân viên của ngân hàng toàn quyền trong việc xử lý TSBĐ (Điều 85 Bộ luật Dân sự 2015 (BLDS) quy định: “Đại diện của pháp nhân có thể là đại diện theo pháp luật hoặc đại diện theo ủy quyền”; khoản 5 Điều 84 BLDS quy định: “Người đứng đầu chi nhánh, văn phòng đại diện thực hiện nhiệm vụ theo ủy quyền của pháp nhân trong phạm vi và thời hạn được ủy quyền”).

Cần lưu ý, trong văn bản ủy quyền, nên có nội dung là bên nhận ủy quyền được quyền ủy quyền lại để thuận tiện trong việc giám đốc chi nhánh ngân hàng có thể ủy quyền lại cho nhân viên chi nhánh thực hiện công việc.

Bước 2: Phải đảm bảo đã có văn bản thông báo về việc yêu cầu thực hiện nghĩa vụ trả nợ đến hạn, đặc biệt việc nhận thế chấp quyền đòi nợ thì bắt buộc phải có thông báo cho bên có nghĩa vụ biết trước khi họ phải thực hiện nghĩa vụ (Điều 33 Nghị định số 21/2021/NĐ-CP ngày 19/3/2021 quy định thi hành BLDS về bảo đảm thực hiện nghĩa vụ (Nghị định 21)). Ngân hàng cần lưu giữ lại giấy tờ hợp pháp chứng minh bên có nghĩa vụ nợ đã nhận được thông báo này, trường hợp bên có nghĩa vụ từ chối nhận thì phải nhờ Văn phòng thừa phát lại lập vi bằng xác định thông báo này đã được ngân hàng gửi cho bên có nghĩa vụ).

Bước 3: Gửi thông báo xử lý TSBĐ cho bên bảo đảm, các bên cùng nhận bảo đảm khác (nếu có) và người giữ TSBĐ (nếu có) về việc xử lý TSBĐ, trong thông báo này nên có nội dung đề nghị bàn giao TSBĐ cho ngân hàng để xử lý (Điều 51 Nghị định 21 về thông báo xử lý TSBĐ; Điều 301 BLDS về giao TSBĐ cho bên nhận bảo đảm để xử lý).

Bước 4: Giao nhận TSBĐ hoặc thu giữ TSBĐ.

Trường hợp 1: Bên bảo đảm và người thứ ba đang chiếm hữu, sử dụng TSBĐ hợp tác giao TSBĐ thì: Ngân hàng thực hiện ký biên bản giao nhận TSBĐ và chiếm hữu TSBĐ trên thực tế (ngân hàng nên thuê công ty bảo vệ để trực tiếp quản lý TSBĐ kể từ ngày ngân hàng nhận bàn giao TSBĐ cho đến ngày bàn giao cho người mua TSBĐ).

Lưu ý: Trong biên bản giao nhận TSBĐ, cần ghi rõ hiện trạng thực tế của TSBĐ tại thời điểm các bên ký biên bản giao nhận TSBĐ.

Trường hợp 2: Bên bảo đảm và người thứ ba đang chiếm hữu TSBĐ nhưng không hợp tác giao TSBĐ, thì ngân hàng kiểm tra lại nội dung của hợp đồng thế chấp và phụ lục kèm theo, nếu trong hợp đồng thế chấp có điều khoản cho phép ngân hàng được thu giữ TSBĐ thì tiến hành bước thu giữ TSBĐ theo thủ tục như sau (trường hợp không có thỏa thuận thu giữ thì chuyển sang xử lý TSBĐ theo phương án tố tụng):

- Thông báo công khai thông tin về việc thu giữ TSBĐ (Như gửi thông báo cho bên bảo đảm, Ủy ban Nhân dân (UBND) và công an xã, phường, thị trấn nơi có TSBĐ, niêm yết thông báo tại trụ sở UBND xã, phường, thị trấn, thông báo trên trang điện tử của ngân hàng) (khoản 3 và 4, Điều 7 Nghị quyết số 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu của các tổ chức tín dụng (Nghị quyết 42)).

- Thực hiện thu giữ TSBĐ trên thực tế theo đúng thời gian và địa điểm đã thông báo. Lưu ý: (1) Trong văn bản, biên bản thu giữ TSBĐ phải có chữ ký của đại diện UBND xã, phường, thị trấn về đã chứng kiến việc thu giữ TSBĐ (khoản 5 Điều 7 Nghị quyết 42); (2) Có thể thuê Văn phòng thừa phát lại lập vi bằng để kiểm kê hiện trạng TSBĐ tại thời điểm thu giữ nhằm tránh sau này bên bảo đảm có thể cho rằng bên bảo đảm đã để các tài sản khác có giá trị trong TSBĐ và ngân hàng đã làm mất khi thu giữ TSBĐ.

Lưu ý: Chỉ những khoản nợ được hình thành và xác định là nợ xấu trước ngày 15/8/2017 và những khoản nợ được hình thành trước ngày 15/8/2017 và được xác định là nợ xấu trong thời gian Nghị quyết 42 có hiệu lực thì mới áp dụng Nghị quyết 42 để thu giữ TSBĐ.

Bước 5: Định giá lại TSBĐ và có chứng thư định giá TSBĐ của tổ chức có chức năng định giá (khoản 1 Điều 306 BLDS quy định: “Bên bảo đảm và bên nhận bảo đảm có quyền thỏa thuận về giá TSBĐ hoặc định giá thông qua tổ chức định giá tài sản khi xử lý TSBĐ. Trường hợp không có thỏa thuận thì tài sản được định giá thông qua tổ chức định giá tài sản).

Bước 6: Bán đấu giá TSBĐ với giá khởi điểm là giá mà ngân hàng và bên bảo đảm đã thống nhất, trường hợp không thống nhất được thì lấy giá khởi điểm là giá trị định giá theo chứng thư định giá TSBĐ có thời gian không quá 6 tháng tính từ ngày của chứng thư định giá đến ngày bán đấu giá (điểm d khoản 1 Điều 4 Luật Đấu giá năm 2016 quy định: “Tài sản mà pháp luật quy định phải bán thông qua đấu giá, bao gồm: TSBĐ theo quy định của pháp luật về giao dịch bảo đảm; Điều 303 BLDS quy định: Bên bảo đảm và bên nhận bảo đảm có quyền thỏa thuận một trong các phương thức xử lý tài sản cầm cố, thế chấp như bán đấu giá, bên nhận bảo đảm tự bán tài sản...; Trường hợp không có thỏa thuận về phương thức xử lý TSBĐ thì tài sản được bán đấu giá...)”.

Bước 7: Nộp hồ sơ đấu giá thành TSBĐ cho cơ quan có thẩm quyền (văn phòng, chi nhánh văn phòng đăng ký đất đai,...) để thực hiện đăng ký chuyển quyền sở hữu cho người trúng đấu giá TSBĐ.

Lưu ý:

- Trước khi bán đấu giá TSBĐ là quyền sử dụng đất thì nên kiểm tra xem TSBĐ có đang bị tranh chấp hay không (ví dụ: Bên thứ ba đang khởi kiện bên bảo đảm để tranh chấp quyền sở hữu quyền sử dụng đất).

- Đối với trường hợp TSBĐ là chứng khoán thì việc xử lý chứng khoán còn phải tuân theo quy định của Luật Chứng khoán năm 2019.

- Đối với trường hợp ngân hàng nhận chính TSBĐ để thay thế nghĩa vụ trả nợ thì phải đảm bảo mục đích phục vụ trực tiếp cho hoạt động của ngân hàng (ví dụ: Nhận TSBĐ là nhà, đất để làm chi nhánh, văn phòng giao dịch của ngân hàng,...); đồng thời, còn phải tuân thủ quy định tại Điều 140 Luật Các tổ chức tín dụng quy định về việc ngân hàng mua, đầu tư vào tài sản cố định như sau: “Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được mua, đầu tư vào tài sản cố định phục vụ trực tiếp cho hoạt động không quá 50% vốn điều lệ và quỹ dự trữ bổ sung vốn điều lệ đối với tổ chức tín dụng hoặc không quá 50% vốn được cấp và quỹ dự trữ bổ sung vốn được cấp đối với chi nhánh ngân hàng nước ngoài”. Ngoài ra, nếu ngân hàng nhận quyền sử dụng đất để thay thế nghĩa vụ trả nợ thì còn phải phù hợp quy định của Luật Đất đai về mục đích sử dụng (ví dụ: Ngân hàng không thể nhận TSBĐ là quyền sử dụng đất có mục đích là đất trồng lúa để cấn trừ nợ).

3. Xử lý TSBĐ theo phương án tố tụng

Có hai hình thức là tố tụng tại tòa án và tố tụng tại trung tâm trọng tài thương mại. Tuy nhiên, trong phạm vi bài viết này, chúng tôi chỉ tập trung vào phương án tố tụng tại tòa án (phương án phổ biến hiện nay):

Bước 1: Nên có thông báo về việc nợ quá hạn và thông báo khởi kiện gửi cho bên vay và bên bảo đảm trước khi tiến hành

khởi kiện.

Bước 2: Nộp đơn khởi kiện và hồ sơ kèm theo (kèm theo giấy ủy quyền của ngân hàng ủy quyền cho tổ chức, cá nhân cụ thể thay mặt nộp đơn kiện và tham gia tố tụng, lưu ý trong giấy ủy quyền nên cho phép người nhận ủy quyền được phép ủy quyền lại).

Bước 3: Nộp tiền tạm ứng án phí theo thông báo.

Bước 4: Tham gia tố tụng theo thủ tục rút gọn (khoản 1 Điều 317 Bộ luật Tố tụng dân sự năm 2015 về điều kiện áp dụng thủ tục rút gọn) hoặc thủ tục tố tụng thông thường.

Sau khi đã có bản án, quyết định đã có hiệu lực của tòa án hoặc trung tâm trọng tài thương mại thì thực hiện thủ tục thi hành án như sau:

Bước 1: Nộp đơn yêu cầu thi hành án kèm theo bản chính bản án, quyết định đã có hiệu lực pháp luật và hồ sơ liên quan khác đến cơ quan thi hành án có thẩm quyền (khoản 4 Điều 1 Luật Thi hành án dân sự sửa đổi, bổ sung năm 2014 quy định về quyền nộp đơn yêu cầu thi hành án của người được thi hành án).

Bước 2: Thi hành án tự thực hiện và hoàn thiện các thủ tục chung theo quy định của Luật Thi hành án dân sự (như thẩm định tình trạng pháp lý và hiện trạng thực tế của TSBĐ; đo vẽ và kiểm duyệt nội nghiệp đối với tài sản là nhà đất; kê biên cưỡng chế tài sản; định giá tài sản;...) để đưa TSBĐ ra bán đấu giá công khai.

Lưu ý: Khi cơ quan thi hành án có thông báo cho các bên về việc thống nhất giá khởi điểm bán đấu giá TSBĐ thì các bên cần cố gắng hợp tác để đưa ra giá bán tốt nhất, vì các bên không thống nhất được thì cơ quan thi hành án sẽ chỉ định tổ chức định

giá TSBĐ.

Bước 3: Tổ chức bán đấu giá tiến hành phiên bán đấu giá công khai đối với TSBĐ. Thi hành án hỗ trợ thủ tục đăng ký chuyển quyền sở hữu TSBĐ cho người mua và tổ chức cưỡng chế giao TSBĐ cho người trúng đấu giá trên thực tế.

Từ những phân tích ở trên có thể thấy mỗi cơ chế xử lý TSBĐ đều có các đặc thù riêng và ngân hàng cần chủ động lựa chọn cơ chế phù hợp trong từng trường hợp cụ thể. Cho dù chọn cơ chế xử lý TSBĐ qua con đường phi tố tụng hay tố tụng thì ngân hàng cũng cần chuẩn bị thật kỹ các hồ sơ và thận trọng trong từng bước để có thể xử lý được TSBĐ một cách hiệu quả.

1 Trọng tài có thể có thẩm quyền giải quyết các tranh chấp giữa các bên phát sinh từ hoạt động thương mại và tranh chấp phát sinh giữa các bên trong đó ít nhất một bên có hoạt động thương mại (Điều 2 Luật Trọng tài thương mại năm 2010).

Luật sư Trần Quang Vinh

Công ty Luật TNHH TINDONA Việt Nam

https://tapchinganhang.gov.vn