Tóm tắt: Trong xu hướng toàn cầu hiện nay, các tổ chức tài chính nỗ lực hết mình hướng tới tài chính thông minh để thu được lợi ích của số hóa. Công nghệ tài chính (Fintech) được đánh giá là có tiềm năng to lớn và có nhiều tác động đến ngành Ngân hàng cũng như các lĩnh vực khác trên toàn thế giới. Ngành Ngân hàng có thể hưởng lợi từ việc kết hợp các công nghệ mới nổi như chuỗi khối (Blockchain), trí tuệ nhân tạo (AI), học máy (ML) hoặc các lớp ra quyết định khác. Việc sử dụng công nghệ mới nổi với sự hợp tác giữa các công ty Fintech và ngân hàng có thể cải thiện sự ổn định tài chính trên toàn hệ thống, đồng thời giảm thiểu các tác động tiêu cực bên ngoài. Tuy nhiên, sự hợp tác này bên cạnh những lợi ích còn có các nhược điểm đi kèm như sự phụ thuộc ngày càng nhiều vào công nghệ, chi phí cao, tỉ lệ mất việc làm gia tăng, rủi ro bảo mật liên quan đến dữ liệu và gian lận... Bài viết phân tích về lợi ích và thách thức đối với loại hình Fintech trong bối cảnh hiện nay, đồng thời đưa ra các giải pháp nâng cao hiệu quả hợp tác của công ty Fintech với các ngân hàng tại Việt Nam.

Từ khóa: Công nghệ tài chính, Internet vạn vật, chuỗi khối, ngân hàng.

IMPACTS OF FINANCIAL TECHNOLOGY ON THE BANKING INDUSTRY

Abstract: In the current global trend, financial institutions are working hard towards smart finance to reap the benefits of digitalisation. Financial technology (Fintech) has huge potential to grow and impact the banking industry and the world as a whole. The banking industry can benefit from incorporating emerging technologies such as blockchain, AI, machine learning, or other decision-making layers. The use of emerging technology with cooperation between fintech companies and banks can improve financial stability throughout the system while minimizing negative externalities. However, in addition to benefit, disadvantages also comes, such as increasing reliance on technology, high costs, increased job loss rates, data-related security risks and fraud... The article analyzes the fintech benefits and challeges, then proposes recommendations for imporving the cooperation between fintech and Vietnam banks in the current context.

Keywords: Fintech, IoT, blockchain, banking.

1. Các xu hướng và yếu tố thúc đẩy sự phát triển của Fintech

Cuộc cách mạng công nghệ đang diễn ra sôi nổi trên toàn cầu. Mặc dù công nghệ đã là một phần của ngành dịch vụ tài chính từ những năm 1850, nhưng chỉ trong hai thập kỉ qua, Fintech mới trở thành một thuật ngữ để mô tả những đột phá trong công nghệ, có tiềm năng chuyển đổi việc cung cấp dịch vụ tài chính, thúc đẩy tạo ra các mô hình kinh doanh, ứng dụng, quy trình và sản phẩm mới, cũng như mang lại lợi ích cho người tiêu dùng.

Fintech đã chứng kiến sự tăng trưởng vượt bậc kể từ năm 2018 với dòng vốn đầu tư toàn cầu đạt tổng trị giá gần 60 tỉ USD (Arslanian, 2019). Người ta cũng dự đoán rằng, giao dịch tài chính thông qua các thiết bị đeo thông minh sẽ đạt 75 tỉ USD vào năm 2025. Fintech cung cấp các phương thức giao dịch tài chính và dịch vụ ngân hàng thông qua việc áp dụng công nghệ Internet vạn vật (IoT), Blockchain, AI, phân tích dữ liệu để làm cho các dịch vụ tài chính trở nên thân thiện, an toàn, hiệu quả hơn với người dùng.

Giờ đây, có hai lí do chính giải thích cho sự gia tăng đột biến của Fintech, thứ nhất là sự phát triển của các mô hình công nghệ và máy tính mới như IoT, ứng dụng điện thoại thông minh, tiền điện tử, thực tế ảo (VR), thực tế tăng cường (AR) và AI. Chúng hoạt động như một chất xúc tác trong sự phát triển của tài chính kĩ thuật số. Thứ hai, những công nghệ này trao quyền cho các tổ chức tài chính giải quyết nhu cầu của khách hàng theo cách mới hơn và hiệu quả hơn so với các phương pháp thông thường (Butler, 2020). Với sự hỗ trợ của phân tích dữ liệu và AI, có thể tìm hiểu, đáp ứng nhiều nhu cầu khác nhau của khách hàng ngay lập tức và cung cấp cho họ các đề xuất phù hợp thông qua Chatbot. Ngoài ra, một trong những lợi ích chính của Fintech là tự động hóa, khi so sánh với các dịch vụ tài chính truyền thống, khách hàng sẽ có nhiều quyền tự do hơn để vận hành và kiểm soát tài khoản của mình một cách tự chủ bằng cách tích hợp dữ liệu tài chính với công nghệ. Ví dụ: Một người sẽ truy vấn chi tiết tài khoản bằng các trợ lí kĩ thuật số như Alexa hoặc ứng dụng được tạo tùy chỉnh một cách dễ dàng và sẽ sử dụng mã phản hồi nhanh (QR Code) để thanh toán ngay lập tức (Arslanian, 2019). Tuy nhiên, việc triển khai Fintech yêu cầu kết nối Internet có độ tin cậy và bảo mật cao, thiết bị hỗ trợ dữ liệu đa phương thức, khả năng mở rộng mạng, khả năng lưu trữ, xử lí, quyết định thông minh… (Boyang, 2021). Băng thông rộng di động hiện tại như 4G, 5G đã và đang cung cấp các tính năng này ở một mức độ lớn, nhưng chưa phải là toàn bộ. Hơn nữa, Blockchain và điện toán lượng tử là những ứng viên lí tưởng để thực thi bảo mật đối với các giao dịch tài chính. Các ứng dụng Internet trong tương lai sẽ cần sự hỗ trợ to lớn từ hệ sinh thái công nghệ để đáp ứng các yêu cầu dịch vụ của người dùng do:

- Sự trỗi dậy của các xu hướng mới trong giao dịch tài chính: So với cách thức giao dịch thông thường, Fintech liên quan đến việc khám phá công nghệ để mang lại những thay đổi trong cách các tổ chức sẽ phục vụ khách hàng. Ngân hàng di động, tiền kĩ thuật số là một số xu hướng giao dịch tài chính mới.

- Nhu cầu về các dịch vụ tự động: Ngày nay, mọi khách hàng đều mong muốn có quyền kiểm soát các giao dịch của mình, quyền truy cập vào các tài nguyên ngân hàng và quyền lựa chọn dịch vụ một cách linh hoạt. Dữ liệu được tạo ra bởi nhiều giao dịch tài chính sẽ rất lớn nên việc xử lí dữ liệu để tự động hóa các dịch vụ là rất cần thiết.

- Nhu cầu bảo mật cao và quyền riêng tư của dữ liệu người dùng: Trong tương lai, việc xác định danh tính, bảo vệ dữ liệu, duy trì quyền riêng tư từ đầu đến cuối của người dùng sẽ trở thành các thông số chính cho ngân hàng.

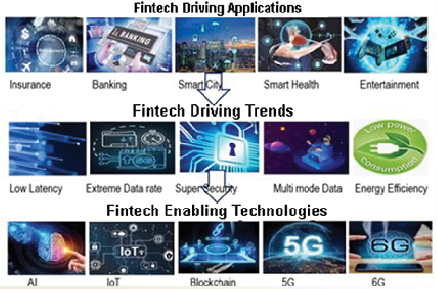

- Sử dụng tài nguyên và giảm chi phí: Việc sử dụng công nghệ trong tài chính sẽ tạo điều kiện tự động hóa quy trình, từ đó sẽ giảm chi phí bằng cách quản lí tài nguyên hiệu quả và giảm thiểu sai sót. Hơn nữa, công nghệ có thể hỗ trợ cá nhân hóa các dịch vụ của người dùng, do đó thu hút nhiều khách hàng hơn để tăng doanh thu. Ví dụ, trong thời kì đại dịch Covid-19, việc triển khai các dịch vụ chăm sóc sức khỏe từ xa tại các bệnh viện đã mang lại lợi ích cho nhiều bệnh nhân. Các ngân hàng có thể sử dụng AI để cá nhân hóa nhu cầu của khách hàng, điều này sẽ phổ biến trải nghiệm ngân hàng và tăng doanh thu. Các dịch vụ ngân hàng thông thường sẽ không được sử dụng trong tương lai và được thay thế bằng các dịch vụ tài chính dựa trên công nghệ. Do đó, điều cần thiết là khám phá và phát minh ra các công nghệ mới để hỗ trợ các hoạt động và dịch vụ kinh tế toàn diện, hiệu quả. (Hình 1)

Hình 1. Các ứng dụng, xu hướng và yếu tố thúc đẩy chính của Fintech

2. Sự tác động của Fintech đến hoạt động kinh doanh ngân hàng

Hiện nay, một số ngân hàng tiên phong chuyển đổi số đã bước vào giai đoạn mới là sáng tạo số. Tới đây, các ngân hàng sẽ áp dụng các công nghệ mới, cập nhật hơn, với việc gia tăng ứng dụng AI, ML, Blockchain, làm chủ dữ liệu ngày càng nhiều hơn.

Theo Vụ Thanh toán - Ngân hàng Nhà nước Việt Nam, trong 3 tháng đầu năm 2023, các giao dịch thanh toán không dùng tiền mặt tăng 53,51% về số lượng so với cùng kì năm 2022. Trong đó, giao dịch qua kênh Internet tăng 88,11% về số lượng và tăng 7,43% về giá trị so với cùng kì năm 2022. Đối với các giao dịch qua kênh điện thoại di động tăng 65,55% về số lượng và 13,31% về giá trị so với cùng kì năm trước. Mặt khác, giao dịch qua POS tăng 37,57% về số lượng và 32,09% về giá trị so với cùng kì năm trước. Đặc biệt, giao dịch qua phương thức QR Code tăng 160,71% về số lượng và 43,84% về giá trị so với cùng kì năm trước.

Nhiều công nghệ Fintech mới đã tác động trực tiếp đến việc cung cấp các sản phẩm và dịch vụ ngân hàng:

AI và học sâu

AI được dự đoán là một phần thiết yếu của ngân hàng trong tương lai để cung cấp các dịch vụ đặc biệt cho người dùng trên quy mô lớn trong thời gian thực. Về cơ bản, AI thực hiện ba tính năng sau trong lĩnh vực tài chính: AI giúp cá nhân hóa dịch vụ và tăng doanh thu bằng cách thu hút nhiều khách hàng hơn; tạo điều kiện giảm chi phí vận hành thông qua tăng cường tự động hóa và sử dụng tài nguyên tốt hơn; giới thiệu các cơ hội kinh doanh mới bằng cách sử dụng hiệu quả dữ liệu khách hàng.

Cụ thể, bằng cách sử dụng AI trong phân tích đầu tư, dự đoán thị trường, khảo sát dịch vụ khách hàng thì việc tăng hiệu quả công việc và tự động hóa quy trình trở nên dễ dàng. Tiếp theo, việc phân tích dữ liệu đầu tư và xu hướng thị trường bằng các mô hình học sâu sẽ đóng một vai trò quan trọng trong việc xây dựng các hệ thống dự đoán rủi ro (al. M. e., 2018). Giờ đây, AI đã được sử dụng rộng rãi trong Fintech để hỗ trợ việc ra quyết định sáng suốt hơn. Ví dụ: Khi người dùng mua sản phẩm trực tuyến hoặc thanh toán trực tuyến, dữ liệu người dùng từ mua sắm trực tuyến bao gồm loại sản phẩm, thời gian mua, vị trí sử dụng thẻ tín dụng tại điểm POS, đề xuất trên mạng xã hội, bài đăng…, sẽ được cơ quan tài chính hoặc bên thứ ba thu thập. Thông tin này sẽ đóng vai trò là nguồn dữ liệu chính trong việc quyết định mô hình sử dụng tài chính và sở thích của khách hàng mới. AI có thể phân tích một cách có hệ thống tất cả các dữ liệu này để đưa ra khuyến nghị cho công ty tài chính về các giao dịch trong tương lai của khách hàng.

Đối với cho vay cá nhân, AI đã được sử dụng để ước tính điểm tín dụng và thực hiện đánh giá bằng cách sử dụng khai thác dữ liệu lớn. Đặc điểm này thực sự mang lại sự tin cậy và công bằng, đồng thời quyết định khả năng hoàn trả khoản vay của khách hàng. Tương tự, AI rất hữu ích trong trường hợp giao dịch ngang hàng, đánh giá người vay từ nhiều góc độ trong hệ thống cho vay trực tuyến, phát hiện tức thì các hành vi gian lận và các mối đe dọa trên mạng. Theo khảo sát của McKinsey, ba công nghệ AI chính được sử dụng trong tài chính là: Robot để tự động hóa nhiệm vụ; trợ lí ảo cho tương tác với khách hàng; phát hiện gian lận, tấn công mạng thông qua ML.

IoT

IoT đóng một vai trò quan trọng trong các ngân hàng như lập kế hoạch tài chính, bảo hiểm, ô tô và chăm sóc sức khỏe để cải thiện cách thức cung cấp dịch vụ của các lĩnh vực này. Các cảm biến thông minh trong ngành bảo hiểm, ngân hàng di động, cảm biến công nghiệp, thiết bị đeo trong chăm sóc sức khỏe là một số ví dụ thu thập và kết nối dữ liệu với Internet để lưu trữ, xử lí và phân tích. Các IoT này sẽ thu thập nhiều loại dữ liệu từ người dùng, chẳng hạn như vị trí, thời gian sử dụng thẻ tín dụng, dữ liệu sức khỏe, phong cách lái xe, những điều này rất hữu ích cho các tổ chức để thúc đẩy hoạt động kinh doanh của họ. Các công ty bảo hiểm, ngân hàng và tài chính sẽ phát triển các sản phẩm tài chính mới bằng cách sử dụng IoT.

Hiểu được hành vi mua sắm (tức là việc sử dụng thẻ ghi nợ tại POS) sẽ giúp các công ty tiếp thị quảng bá sản phẩm của họ tốt hơn. Hơn nữa, đối với người dùng sử dụng dịch vụ ngân hàng trên điện thoại thông minh, chi tiết tài khoản, quảng cáo và các thông báo khác có thể được gửi trực tiếp đến thiết bị thông minh đã đăng kí để thúc đẩy việc mua sắm tiếp theo. Một xu hướng gần đây liên quan đến IoT là ước tính tài chính từ xa. Tại đây, việc kiểm tra tại chỗ các địa điểm xảy ra tai nạn đường bộ hoặc tàu sẽ được thực hiện với sự hỗ trợ của phương tiện không người lái (UAV) được gắn camera tích hợp và khả năng phát video trực tiếp. Trong một trường hợp khác, công ty tài chính sẽ triển khai UAV để khảo sát trên không trang trại, tình trạng cây trồng và gửi lại trạng thái thời gian thực của tình huống đang được xem xét cho công ty bảo hiểm. Trong ngữ cảnh này, UAV với tư cách là một thực thể được kết nối thông minh sẽ thu thập video hoặc ảnh, xử lí chúng và truyền dữ liệu qua Internet bằng các liên kết không dây, tương tự như bất kì IoT nào khác. Thông tin nhận được từ các khu vực hạn chế tiếp cận của con người sẽ được công ty bảo hiểm sử dụng để quyết định giá trị bảo hiểm mùa màng theo thời gian thực. Điều này hỗ trợ rất nhiều cho các ngân hàng, công ty bảo hiểm trong việc giải ngân sớm dựa trên tác động của các vụ tai nạn, đánh giá nguyên nhân và từ đó đưa ra các giải pháp phù hợp.

IoT đã được các ngân hàng sử dụng để hướng dẫn khách hàng của họ trong các nhu cầu tài chính. Chẳng hạn, điện thoại di động của khách hàng có thông tin vị trí sẽ được định cấu hình để biết vị trí của họ (với quyền riêng tư) khi họ vào khuôn viên ngân hàng và hiển thị quảng cáo về các dịch vụ tài chính mới của ngân hàng gần khách hàng. Hơn nữa, QR Code và Chatbot sẽ hỗ trợ họ tìm đúng quầy dựa trên nhu cầu để nâng cao sự hài lòng của khách hàng và tiết kiệm thời gian cho cả khách hàng và ngân hàng. IoT sẽ cho phép tùy chỉnh các giao dịch ngân hàng dựa trên nhu cầu và mô hình sử dụng của khách hàng bằng cách thu thập và phân tích dữ liệu lớn từ cài đặt cá nhân và xã hội của khách hàng.

Các chuyên gia nhận định, một mô hình kinh doanh chiến lược, sự ra đời của công nghệ IoT và AI sẽ cách mạng hóa các giao dịch tài chính trong tương lai (Arslanian, 2019).

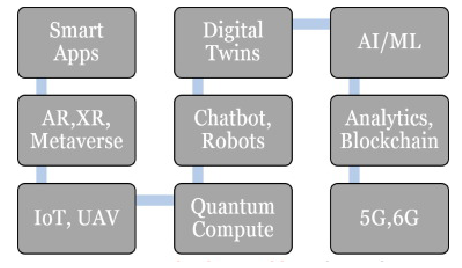

Blockchain

Sự gia tăng và phổ biến của tiền điện tử đã dẫn đến việc phân cấp các giao dịch tài chính vượt ra ngoài biên giới. Đồng thời, rủi ro liên quan đến các giao dịch đó đã tăng lên gấp bội. Trong bối cảnh này, Blockchain là công cụ hỗ trợ sẽ thực thi chuyển khoản tài chính được bảo đảm. Blockchain đóng một vai trò quan trọng trong Fintech do các tính năng sau: Tính bất biến của dữ liệu, hoạt động phi tập trung cho phép sửa đổi bởi tất cả người dùng tham gia và cập nhật dựa trên thỏa thuận chung. Hơn nữa, với tư cách là một sổ cái phân tán, khả năng bảo mật cao khiến Blockchain trở thành một ứng viên lí tưởng để thực thi bảo mật tiền điện tử.

Ngoài ra, khi kết nối hàng triệu thiết bị và quy trình của người dùng với Internet và truy cập từ xa, dữ liệu tài chính được tạo trong từng bước của quy trình tài chính có thể được ghi lại một cách minh bạch để xác minh trong tương lai. Hơn nữa, sổ cái phân tán được áp dụng để theo dõi tài sản trong quá trình thế chấp, nhận dạng kĩ thuật số, hợp đồng thông minh và giao dịch trực tuyến.

Một trường hợp sử dụng khác của Blockchain trong tài chính là hợp đồng thông minh. Hầu hết các giao dịch tài chính là hợp đồng giữa hai bên có nghĩa vụ cung cấp dịch vụ. Ví dụ, các khoản vay ngân hàng yêu cầu xác minh điểm tín dụng của người đi vay, khả năng trả nợ, quản lí tài khoản liên tục. Do đó, mọi thủ tục của hợp đồng đó phải minh bạch và nếu được tự động hóa, thì nó phải đáng tin cậy. Blockchain có khả năng tự động hóa các hợp đồng và cung cấp bảo mật. Một số ngân hàng và dịch vụ tài chính đã tích hợp Chatbot phân tích kiểu truy cập dữ liệu của người dùng, sở thích mua sắm và thậm chí cả lịch sử giao dịch, đồng thời đưa ra đề xuất về đầu tư và mua sắm trong tương lai.

Hình 2. Các yếu tố hỗ trợ công nghệ chính của Fintech

3. Lợi thế phát triển công nghệ trong lĩnh vực ngân hàng Việt Nam

Lĩnh vực Fintech tại Việt Nam trong những năm gần đây đã có những bước tiến đáng kể nhờ việc áp dụng mạnh các giao thức kĩ thuật số trong kinh doanh, sự bùng nổ của ngành thương mại điện tử và quyết tâm thúc đẩy thanh toán không dùng tiền mặt từ Chính phủ. Số lượng công ty Fintech tại Việt Nam đã tăng rất nhanh trong những năm qua. Tính đến cuối năm 2022, Việt Nam có hơn 260 công ty Fintech, các công ty Fintech hoạt động trên nhiều lĩnh vực khác nhau bao gồm trung gian thanh toán và ví điện tử, cho vay ngang hàng, Blockchain, tiền kĩ thuật số và kiều hối. Theo Robocash Group, thị trường Fintech Việt Nam có thể đạt giá trị đến 18 tỉ USD vào năm 2024. Các công ty Fintech là động lực buộc các ngân hàng phải thực hiện việc chuyển đổi số nhanh hơn nhằm đáp ứng các nhu cầu ngày càng đa dạng của khách hàng, từ đó, thu hút khách hàng mới và tạo được lợi thế cạnh tranh.

Với việc sử dụng giải pháp công nghệ có tính đột phá, các doanh nghiệp Fintech đã thổi một luồng gió mới vào hoạt động của hệ thống tài chính - ngân hàng: AI đang dần được ứng dụng phổ biến tại nhiều ngân hàng, trong các dịch vụ cung cấp cho khách hàng lẫn chuyển đổi vận hành nội bộ. Ví dụ như, hệ thống LiveBank của Ngân hàng Thương mại cổ phần Tiên Phong (TPBank). Triển khai từ ba năm nay, hệ thống này có thể giúp khách hàng đăng kí vân tay và khuôn mặt trong 01 phút, dùng vân tay và khuôn mặt để giao dịch, tự động so sánh khuôn mặt tại căn cước công dân với camera... Sau khi định danh điện tử (eKYC) được cho phép thí điểm, khách hàng có thể hoàn thành eKYC và có tài khoản trong 05 giây. Ở Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank), AI được dùng trong việc cho phép khách hàng mở tài khoản online thông qua eKYC, đăng kí khóa thẻ qua Chatbot...

Với công nghệ IoT, các ngân hàng có khả năng thu thập hàng ngàn đầu dữ liệu đặc trưng về từng khách hàng thông qua các điểm tiếp xúc như máy quét thẻ, các loại đầu đọc dữ liệu, Smartphone... giúp xây dựng bức tranh toàn cảnh và cập nhật tức thời về nhu cầu khách hàng. Kết hợp với AI, ngân hàng có thể chủ động tiếp cận hoặc phản hồi tức thời với những thay đổi nhu cầu của khách hàng một cách tự động với sự hỗ trợ của trợ lí ảo.

Tại Việt Nam, đã có nhiều nỗ lực của các tổ chức, doanh nghiệp nhằm ứng dụng công nghệ Blockchain vào trong lĩnh vực tài chính, ngân hàng. Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) tiên phong ứng dụng Blockchain trong tài trợ thương mại, trở thành ngân hàng Việt Nam đầu tiên ứng dụng thành công công nghệ Blockchain trong giao dịch phát hành thư tín dụng tới một ngân hàng thông báo ngoài hệ thống. Tháng 9/2021, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) ứng dụng thành công công nghệ Blockchain trên nền tảng ngân hàng số VCB Digibank, phát triển dịch vụ VCB Rewards - Chương trình tri ân dành cho khách hàng cá nhân...

Những kết quả trên cho thấy, các ngân hàng Việt Nam đang thay đổi theo mô hình ngân hàng tốt hơn và đang có xu hướng hợp tác với các công ty Fintech.

4. Thách thức phát triển công nghệ trong lĩnh vực ngân hàng Việt Nam

Lĩnh vực ngân hàng Việt Nam có nhiều lợi thế phát triển công nghệ nhưng cũng phải đối diện với không ít khó khăn, thách thức như:

Hành lang pháp lí: Chưa thực sự đầy đủ, chính xác, nhất là đối với những công nghệ mới. Thời gian cập nhật, sửa đổi, bổ sung pháp lí còn chậm so với tốc độ phát triển nhanh của công nghệ.

An ninh mạng: Một thực tế là, hiện các ngân hàng vẫn có khả năng gặp phải những rủi ro trên môi trường số phổ biến như đánh cắp thông tin để chiếm quyền sử dụng thẻ, tài khoản điện tử, mặc dù các ngân hàng đã áp dụng áp giải pháp công nghệ mới nhất và thường xuyên cảnh báo tới khách hàng.

Các yêu cầu về nguồn nhân lực chất lượng cao: Công nghệ AI, IoT, điện toán đám mây, Blockchain tạo ra các nền tảng làm cho giao dịch của khách hàng tiện lợi hơn bao giờ hết, như vậy nhân viên ngân hàng sẽ chuyển mạnh sang tư vấn, phân tích dữ liệu, thiết kế sản phẩm phù hợp với nhu cầu của từng nhóm khách hàng nhiều hơn. Do đó, nguồn nhân lực chất lượng cao về công nghệ sẽ là nhu cầu lớn ở thị trường Việt Nam. Hiện ở một số ngân hàng, nhân sự chưa đáp ứng được nhu cầu chuyên môn trong chuyển đổi số, các cơ sở đào tạo chưa theo kịp xu hướng phát triển công nghệ.

Cải tiến, nâng cấp hệ thống: Các công nghệ ứng dụng trong ngân hàng số thường có tốc độ phát triển nhanh và dễ dàng bị thay thế bởi các công nghệ mới. Do đó, các ngân hàng phải thường xuyên cải tiến, bảo trì và nâng cấp hệ thống để đáp ứng nhu cầu ngày càng tăng và đa dạng của khách hàng, đồng thời nâng cao hơn nữa năng lực cạnh tranh.

5. Các giải pháp nâng cao hiệu quả hợp tác Fintech với hệ thống ngân hàng tại Việt Nam

Đảm bảo an toàn hệ thống thanh toán: Việc thúc đẩy hợp tác ngân hàng - Fintech, thúc đẩy tài chính toàn diện sẽ dẫn đến tăng quy mô, mở rộng phạm vi và số lượng giao dịch thanh toán, do đó, việc đảm bảo ổn định hoạt động của hệ thống thanh toán quốc gia là vấn đề cần thiết phải thực hiện. Trong đó, đầu tư cơ sở hạ tầng và quản lí giám sát hệ thống là hai trong số những vấn đề cần quan tâm nhất.

Tiếp tục xây dựng và triển khai lộ trình chuyển đổi số: Chuyển đổi số vẫn là yếu tố trọng tâm và điều kiện bắt buộc trong chiến lược định vị thương hiệu hướng tới khách hàng và cải thiện năng lực cạnh tranh của bất kì ngân hàng nào. Tuy nhiên, các ngân hàng cần xác định chuyển đổi số là chiến lược dài hạn và cần nguồn lực đầu tư lớn, vì vậy, cần sự chuẩn bị kĩ càng và thiết lập các yếu tố nền tảng dữ liệu, chuyển đổi quy trình vận hành, chuyển đổi nguồn nhân lực để đảm bảo hiệu quả và thành công.

Tăng cường năng lực quản trị rủi ro và vốn toàn diện: Chuyển đổi số mang đến cho các ngân hàng cơ hội tập hợp một lượng dữ liệu khổng lồ để phân tích, xây dựng các mô hình thuật toán dựa trên dữ liệu nhằm dự báo và ước tính các giá trị phục vụ cho việc ra quyết định như cho vay, định giá, đo lường rủi ro... Tuy nhiên, đi cùng quá trình này, rủi ro an toàn công nghệ thông tin, dữ liệu cá nhân cũng ngày càng gia tăng, đồng thời cũng dẫn đến phát sinh những rủi ro mới nổi như rủi ro mô hình trong việc ứng dụng mô hình hóa dữ liệu, rủi ro chiến lược, rủi ro uy tín... Vì vậy, cùng với hành trình chuyển đổi số, các ngân hàng cần tập trung xây dựng và hoàn thiện khung quản trị rủi ro công nghệ, khung quản trị rủi ro mô hình, khung quản trị dữ liệu và tích hợp hiệu quả các năng lực này trong công tác quản lí rủi ro.

Đẩy nhanh quá trình hoàn thiện cơ sở pháp lí cho hoạt động Fintech: Sớm hoàn thiện và ban hành Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng, chịu giới hạn về phạm vi, quy mô, thời gian thử nghiệm và có cơ chế phòng ngừa, hạn chế rủi ro phát sinh. Các quy định này được kì vọng tạo ra môi trường cạnh tranh lành mạnh, đảm bảo quyền lợi của khách hàng cũng như đảm bảo các vấn đề an ninh mạng, quyền riêng tư dữ liệu.

6. Kết luận

Tác động của cách mạng công nghệ số đến sự phát triển của hệ thống ngân hàng ngày càng rõ nét với việc xuất hiện của hàng loạt các sản phẩm, dịch vụ ngân hàng đổi mới sáng tạo, cũng như sự ra đời các kênh phân phối dịch vụ ngân hàng mới dựa trên nền tảng Fintech. Hợp tác giữa các ngân hàng và Fintech đã mang đến hiệu quả tích cực cho cả hai bên và là cơ sở thúc đẩy nhiều giải pháp thanh toán số bùng nổ hiệu quả, giúp các bên tận dụng được thế mạnh của đối tác đồng thời khắc phục được điểm yếu của mình.

Fintech đã và đang phát triển cùng với sự đột phá về công nghệ và những đổi mới trong khoa học dữ liệu, an ninh mạng, điện toán và truyền thông. Các ngân hàng truyền thống với lịch sử và thương hiệu lâu năm, mạng lưới hoạt động rộng lớn, có lợi thế về lượng dữ liệu lớn của khách hàng, khả năng tài chính và kinh nghiệm hoạt động so với các tổ chức cung cấp dịch vụ tài chính khác trên thị trường. Tuy nhiên, nếu so với công ty Fintech, các ngân hàng luôn có một độ trễ nhất định về mặt công nghệ. Song, ngân hàng cũng là ngành có khả năng thích nghi cao với những thay đổi của môi trường kinh doanh, bao gồm những đột phá về công nghệ. Tiếp cận và đầu tư vào công nghệ, con người, tiếp đến là thay đổi mô hình và chiến lược kinh doanh là hướng đi mà các ngân hàng đang hướng tới.

Tài liệu tham khảo:

1. Jagadeesha R. Bhat, Salman A. AlQahtani, Maziar Nekovee, 2023, FinTech enablers, use cases, and role of future Internet of things, pages 87-101.

2. Arslanian and Fischer, 2019, The Future of Finance: The Impact of Fintech, AI, and Crypto on Financial Services, Chapter 3.

3. Bhat and Alqahtani, 2021, J.R. Bhat, S.A. Alqahtani, 6G Ecosystem: Current Status and Future Perspective, IEEE Access, 9 (2021), pp. 43134-43167, CrossRefView in Scopus Google Scholar.

4. Butler, 2020, T. Butler, What’s Next in the Digital Transformation of Financial Industry, IT Professional (2020), pages 29-33.

5. Cao et al., 2020, L. Cao et.al, “AI in Fintech: A Research Agenda,”, preprint: https://onikle.com/articles/293847

6. Gai et al., 2017, Gai, K., Qiu, M., Sun, X., 2017, “A Survey on Fintech”, Journal of Network and Computer Applications,

pages 1-60.

7. Marafie et al., 2018, Z. Marafie, K.-J. Lin, Y. Zhai, J. Li, ProActive Fintech: Using Intelligent IoT to Deliver Positive InsurTech Feedback, IEEE 20th Conference on Business Informatics (2018), pages 72-81.

8. Obushnyi et al., 2019, Obushnyi, S., Kravchenko, R., Babichenko, Y., 2019, “Blockchain as a Transaction Protocol for Guaranteed Transfer of Values in Cluster Economic Systems with Digital Twins,” International Scientific-Practical Conference Problems of Info communications, Science and Technology,

pages 241- 244.

9. Tyagi and Boyang, 2021, Tyagi, S. K. S., Boyang, Q., 2021, “An Intelligent Internet of Things aided Financial Crisis Prediction Model in Fintech”, IEEE Internet of Things Journal, pages 1-11.

10. VNBA News, 2023, “Fintech có thể thúc đẩy nhanh chuyển đổi số ngành Ngân hàng”.

ThS. Lê Cẩm Tú

Khoa Hệ thống Thông tin quản lý - Học viện Ngân hàng

https://tapchinganhang.gov.vn