Tóm tắt:

Bài viết này hướng tới đánh giá tác động của bất ổn chính sách kinh tế thế giới (Global economic policy uncertainty - GEPU) tới nền kinh tế Việt Nam. Kết quả từ mô hình tự hồi quy vector (Vector AutoRegression - VAR) cho thấy, GEPU có tác động tiêu cực đến nền kinh tế Việt Nam, thể hiện qua chỉ số sản xuất công nghiệp (IIP) và tốc độ tăng trưởng tổng sản phẩm quốc nội (GDPG). Bên cạnh đó, kết quả nghiên cứu mở rộng cho hai đối tác thương mại lớn nhất của Việt Nam là Mỹ và Trung Quốc cho thấy, ảnh hưởng khác nhau của bất ổn chính sách kinh tế tại hai quốc gia này tới Việt Nam với tác động lớn hơn từ Mỹ. Trên cơ sở đó, nhóm nghiên cứu đã đề xuất một số chính sách để có thể hạn chế những tác động của GEPU có thể gây ra cho nền kinh tế Việt Nam.

Từ khóa: Bất ổn chính sách kinh tế, GDP, IIP, VAR.

1. Giới thiệu

Những năm gần đây, đã chứng kiến hàng loạt sự bất ổn trong kinh tế thế giới, cũng như những thay đổi trong chính sách kinh tế, thương mại của các quốc gia như đại dịch Covid-19, biến động chính trị, chiến tranh thương mại và căng thẳng kinh tế giữa các quốc gia. Những sự kiện này khiến các chính sách kinh tế trở nên khó dự đoán hơn, ảnh hưởng tiêu cực đến hoạt động của các chủ thể trong nền kinh tế, gia tăng thất nghiệp, suy giảm đầu tư, tiêu dùng và tiềm ẩn nguy cơ suy thoái kinh tế (Baker và cộng sự, 2016; Gulen và Ion, 2016).

Là một quốc gia mới nổi với độ mở về kinh tế và tài chính ngày càng lớn, ảnh hưởng của GEPU tới Việt Nam là không thể phủ nhận. Tính đến hết năm 2020, Việt Nam đã và đang tham gia 14 hiệp định thương mại tự do đang có hiệu lực, khả năng tiếp cận gần 60 quốc gia với tổng GDP chiếm gần 90% GDP thế giới và tỷ trọng kim ngạch xuất khẩu trên GDP khoảng 200%, trở thành một trong những nước có độ mở lớn nhất về kinh tế. Tuy nhiên, độ mở ngày càng lớn về kinh tế và tài chính cũng khiến cho Việt Nam dễ bị tổn thương bởi những cú sốc từ kinh tế thế giới khi những khó khăn và năng lực của nền kinh tế còn khá nhiều hạn chế. Nghiên cứu của Colombo (2013) và Baker cùng các cộng sự (2016) cho thấy rằng, bất ổn chính sách kinh tế không chỉ ảnh hưởng trực tiếp đến quốc gia khởi tạo, mà có tính lan truyền mạnh mẽ và ảnh hưởng lớn đến thị trường tài chính và tăng trưởng kinh tế của các quốc gia khác. Đặc biệt, tác động tiêu cực này là rõ ràng hơn ở các quốc gia có nền kinh tế phụ thuộc vào xuất nhập khẩu và các dòng vốn đầu tư nước ngoài như Việt Nam.

Với những lý do kể trên, việc đánh giá tác động của GEPU tới nền kinh tế Việt Nam là một yêu cầu có tính cấp thiết nhằm giúp các nhà quản lý và hoạch định chính sách chủ động trong việc đối phó những nguy cơ tiềm ẩn ngày càng cao khi mở cửa với nền kinh tế thế giới.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Bất ổn chính sách kinh tế được hiểu là những thay đổi không lường trước được của các chính sách kinh tế, ảnh hưởng đến hệ thống kinh tế và việc ra quyết định của các chủ thể trong nền kinh tế (Jurado, Ludvigson và Ng, 2015). Để có thể đánh giá được tác động của bất ổn chính sách kinh tế, một trong những yêu cầu quan trọng nhất đặt ra cho các nhà nghiên cứu đó là lựa chọn được cho mình một phương pháp đo lường phù hợp. Phương pháp được phát triển đầu tiên để đo lường mức độ bất ổn chính sách kinh tế là xây dựng các chỉ số dựa trên các cụm từ có hàm ý bất ổn trên phương tiện truyền thông theo phương pháp khai phá dữ liệu dạng chữ (text-mining), được phát triển bởi Baker và cộng sự (2016). Chỉ số này được các tác giả xây dựng dựa trên 2 nguồn thông tin chính. Thứ nhất, các tác giả dựa trên thống kê về các cụm từ thể hiện sự bất ổn chính sách kinh tế trong các bài báo được thống kê về tần suất và thái độ theo công nghệ học máy. Điều này cho thấy, mức độ không chắc chắn của truyền thông về chính sách kinh tế trong tương lai, từ đó, phản ánh tới hành vi của các chủ thể tham gia trong thị trường. Thứ hai, các tác giả đánh giá sự bất ổn chính sách kinh tế thông qua sự không đồng nhất của các nhà dự báo kinh tế về chính sách kinh tế trong tương lai thông qua sai lệch về dự báo trong các chỉ số kinh tế cốt lõi của kinh tế vĩ mô.

Một trong những nhược điểm của phương pháp khai phá dữ liệu dạng chữ là sự phụ thuộc vào tính chất của truyền thông cũng như mức độ kiểm soát truyền thông của mỗi quốc gia. Do đó, các chỉ số này có thể thay đổi khi có sự thay đổi có chủ đích của mức độ kiểm soát và can thiệp truyền thông từ chính phủ. Để hạn chế điều này, Jurado, Ludvigson và Ng (2015) đề xuất đo lường bất ổn chính sách kinh tế dựa trên khai phá dữ liệu lớn các chỉ số thể hiện hoạt động của nền kinh tế thực và thị trường tài chính thông qua hai bộ dữ liệu lớn phản ánh hiện trạng nền kinh tế tổng thể bao gồm 132 chỉ số phản ánh kinh tế thực, 147 chỉ số phản ánh các góc độ khác nhau của thị trường tài chính và hiện trạng kinh doanh của các doanh nghiệp bao gồm số liệu từ 155 công ty liên quan đến mức độ tăng trưởng doanh thu, lợi nhuận tại Mỹ. Chỉ số đo lường mức độ bất ổn của nền kinh tế nói chung sau đó được đo lường bằng tính nhiễu khỏi xu hướng thời gian của 2 bộ chỉ số lớn theo thời gian. Tuy nhiên, nhược điểm của phương pháp này là sự hạn chế trong việc mở rộng đo lường bất ổn chính sách kinh tế tại các quốc gia mới nổi hoặc đang phát triển do sự hạn chế về số liệu thống kê, do đó, mới chỉ được phát triển cho thị trường Mỹ.

2.2. Tổng quan nghiên cứu

Các nghiên cứu về GEPU chia thành hai hướng chính: Tác động của bất ổn chính sách kinh tế và ảnh hưởng lan truyền.

Bất ổn chính sách kinh tế có tác động tiêu cực đến nền kinh tế thông qua suy giảm tốc độ tăng trưởng kinh tế. Sử dụng mô hình tự hồi quy VAR, Cerda, Silva và Valente (2017) chỉ ra tác động tiêu cực của bất ổn chính sách kinh tế tới các chỉ số vĩ mô, cụ thể là đầu tư, GDP hay tình trạng việc làm tại Chile. Kết quả tương tự cũng đã được tìm thấy trong nghiên cứu của Stockhammar và Osterholm (2015) tại Thụy Điển. Dựa trên phương pháp tương tự như Baker và cộng sự (2016), Ahri, Bloom và Furceri (2020) phát triển “chỉ số bất ổn chính sách kinh tế toàn cầu” cho quãng thời gian 60 năm và chỉ ra rằng bất ổn chính sách kinh tế có thể khiến GDP toàn cầu bị suy giảm. Bất ổn chính sách kinh tế cũng tỷ lệ thuận với tình trạng thất nghiệp. Caggiano và cộng sự (2017) chỉ ra những ảnh hưởng rõ rệt từ những cú sốc của bất ổn chính sách kinh tế tới sự biến động của tỷ lệ thất nghiệp theo tần suất chu kì kinh doanh và đặc biệt tăng mạnh tại các cuộc suy thoái kinh tế. Schaal (2017) cho rằng những biến động mạnh trong chính sách kinh tế sẽ thúc đẩy quá trình tái phân bổ nguồn lực của các doanh nghiệp, dẫn tới tình trạng thất nghiệp gia tăng. Bên cạnh đó, bất ổn chính sách kinh tế còn tác động tiêu cực tới đầu tư doanh nghiệp. Nghiên cứu của Han và Qiu (2007) tại Trung Quốc cho thấy, các công ty có xu hướng nắm giữ tiền mặt nhiều hơn nhằm đảm bảo duy trì hoạt động trong tương lai trong bối cảnh gia tăng bất ổn chính sách kinh tế. Kết quả này có cùng xu hướng với nghiên cứu của Rodrik (1991), cơ hội đầu tư giống như việc thực hiện quyền chọn mua, khi đó các doanh nghiệp thích chờ đợi và theo dõi khi đối diện với nhiều bất ổn trong các chính sách kinh tế, do đó sẽ trì hoãn đầu tư cho đến khi môi trường kinh doanh được cải thiện. Xu (2020) cũng chỉ ra rằng chi phí vốn trung bình của các doanh nghiệp gia tăng khi bất ổn chính sách kinh tế leo thang do các doanh nghiệp ít có khả năng huy động vốn từ bên ngoài, khiến các doanh nghiệp phải đối mặt với sự gia tăng lớn về chi phí tài trợ và ít đổi mới sáng tạo hơn.

Ngoài ra, bất ổn chính sách kinh tế còn có ảnh hưởng tiêu cực tới thị trường tài chính của quốc gia. Sử dụng chỉ số bất ổn chính sách kinh tế của Baker và cộng sự (2016), Smales (2020) đã cho thấy ảnh hưởng tiêu cực của bất ổn chính sách kinh tế đến lợi nhuận của thị trường tài chính, chủ yếu thông qua việc tăng phần bù rủi ro (kênh lãi suất chiết khấu). Kết quả tương tự cũng được chỉ ra ở nghiên cứu của Ozoguz (2009) và Sum (2012). Bất ổn chính sách kinh tế có thể tác động đến tăng trưởng tín dụng của hệ thống ngân hàng, an toàn tài chính và chính sách ổn định vĩ mô của các ngân hàng thương mại. Bordo và cộng sự (2016) nhấn mạnh rằng chỉ số bất ổn chính sách kinh tế tăng cao trong khủng hoảng tài chính và suy thoái có thể tiếp tục kìm hãm tín dụng ngân hàng và do đó làm chậm sự phục hồi kinh tế. Hơn nữa, nghiên cứu của Hu, Gong (2019) đã sử dụng dữ liệu từ ngân hàng của 19 nền kinh tế lớn và chỉ ra rằng bất ổn chính sách kinh tế có ảnh hưởng tiêu cực tới sự tăng trưởng tín dụng của hệ thống ngân hàng. Các ngân hàng có xu hướng nhạy cảm đối với bất ổn chính sách kinh tế (Gissler và cộng sự, 2016). Để phản ứng với sự gia tăng của bất ổn chính sách kinh tế, các ngân hàng có thể giảm tăng trưởng tín dụng để giảm rủi ro (Bordo và cộng sự, 2016).

Bên cạnh những tác động của bất ổn chính sách kinh tế tới nền kinh tế cũng như thị trường tài chính và các chính sách của một quốc gia, bất ổn chính sách kinh tế còn có tính chất lan truyền giữa các quốc gia, đặc biệt trong bối cảnh toàn cầu hóa và thương mại ngày càng gia tăng. Thứ nhất, bất ổn chính sách kinh tế của quốc gia này có thể lan truyền tới chính sách kinh tế của quốc gia khác. Han và cộng sự (2016) đã nghiên cứu mức độ ảnh hưởng của chỉ số bất ổn chính sách kinh tế của 31 quốc gia có quan hệ mật thiết với Trung Quốc đến bất ổn chính sách kinh tế của quốc gia này trong giai đoạn 1999 - 2012. Kết quả cho thấy, mối quan hệ thương mại giữa các quốc gia càng mạnh thì bất ổn chính sách kinh tế giữa các quốc gia có ảnh hưởng lẫn nhau càng nhiều. Thứ hai, bất ổn chính sách kinh tế nước này còn có thể ảnh hưởng đến nền kinh tế nước khác, do ảnh hưởng của các hoạt động thương mại. Colombo (2013) nghiên cứu về tác động của bất ổn chính sách kinh tế tại Hoa Kỳ (USEPU) lên tình hình kinh tế của khối Liên minh châu Âu trong giai đoạn 1999 - 2008. Nghiên cứu cho thấy, USEPU sẽ gây tác động mạnh mẽ đến giá cả và chỉ số IIP của châu Âu, tác động này mạnh hơn tác động từ bất kì một vùng cụ thể nào ở trong khối. Cụ thể hơn, các cú sốc về USEPU sẽ gây nên một phản ứng dây chuyền mạnh mẽ đến các biến số kinh tế vĩ mô ở châu Âu, ví dụ như tác động tiêu cực đến giá cả và tổng sản xuất, từ đó gây ra những bất ổn cho cả nền kinh tế nói chung.

Việt Nam là một quốc gia có độ mở về nền kinh tế cao, có thể chịu ảnh hưởng từ các cú sốc trong biến động kinh tế thế giới, cũng như bất ổn trong chính sách kinh tế thế giới và các quốc gia đối tác. Tuy nhiên, theo tìm hiểu của nhóm tác giả thì đây là nghiên cứu đầu tiên hướng tới đánh giá định lượng các tác động lan truyền của GEPU đến nền kinh tế Việt Nam. Trên cơ sở đó, nhóm nghiên cứu sẽ đề xuất một số chính sách để có thể hạn chế những tác động của GEPU đến nền kinh tế Việt Nam.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Nhóm nghiên cứu lựa chọn mô hình VAR để đánh giá tác động của biến động GEPU thông qua chỉ số bất ổn chính sách kinh tế xây dựng bởi Baker và cộng cự (2016) tới các biến số thể hiện sức khỏe kinh tế vĩ mô của Việt Nam. Cụ thể, nhóm lựa chọn mô hình đánh giá ảnh hưởng của GEPU đến Việt Nam như sau:

Trong đó: B(L) là phương trình tự hồi quy biến trễ, và et là chuỗi các phần dư của hệ phương trình. Trong nghiên cứu này, nhóm tác giả lựa chọn chuỗi các biến số trong hệ phương trình tự hồi quy vector yt = [GEPU, IIPVN, CPIVN, GDPVN], trong đó GEPU là chỉ số bất ổn chính sách kinh tế toàn cầu, IIPVN là tỷ lệ thay đổi của chỉ số phát triển công nghiệp Việt Nam, CPIVN là tỷ lệ thay đổi của chỉ số giá tiêu dùng Việt Nam và GDPVN là tốc độ tăng trưởng tổng sản phẩm nội địa của Việt Nam. Bên cạnh chính sách kinh tế toàn cầu, nhóm nghiên cứu còn tiến hành phân tích và đánh giá mở rộng tác động của USEPU và bất ổn chính sách kinh tế tại Trung Quốc (CEPU). Đây là hai đối tác thương mại lớn nhất của Việt Nam. Tính tới hết năm 2020, tổng kim ngạch xuất nhập khẩu của Việt Nam với Trung Quốc và Mỹ lần lượt là 133 tỷ USD và 90,8 tỷ USD (Báo cáo xuất nhập khẩu Việt Nam, 2020).

Để phân tách phần dư của hệ phương trình nhằm đánh giá phản ứng của các chỉ số kinh tế Việt Nam với một cú sốc thay đổi của GEPU, nhóm nghiên cứu lựa chọn phương pháp phân tách Cholesky tiêu chuẩn. Với phương pháp này, thứ tự tác động của các biến yt được đưa vào mô hình có vai trò quan trọng trong việc phân tách riêng biệt tác động lần lượt của các phần dư. Tương tự như Colombo (2013), nhóm tác giả giả định bất ổn chính sách kinh tế sẽ tác động trực tiếp và trước hết đến chỉ số IIP khi các doanh nghiệp, đặc biệt trong lĩnh vực xuất nhập khẩu, sẽ gặp khó khăn trong việc duy trì hoạt động và gia tăng đầu tư. Tác động sau đó sẽ lan truyền tới biến động của chỉ số giá tiêu dùng (CPI) và cuối cùng tới tốc độ tăng trưởng của tổng sản phẩm quốc nội (GDP).

3.2. Dữ liệu nghiên cứu

Nhóm tác giả thu thập dữ liệu về các chỉ số GEPU, USEPU và CEPU, xác định dựa trên phương pháp của Baker và cộng sự (2016), trên website http://www.policyuncertainty.com/. Các chỉ số kinh tế vĩ mô của Việt Nam được thu thập trong giai đoạn tương tự từ Tổng cục Thống kê Việt Nam từ quý 1 năm 2009 đến hết quý 4 năm 2020.

Nguồn: http://www.policyuncertainty.com/

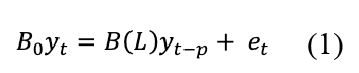

Hình 1 mô tả biến động của chỉ số GEPU, giai đoạn từ 1997 - 2020. Có thể thấy, chỉ số GEPU đều tăng mạnh ở các sự kiện mang tính bất ổn cao như khủng hoảng tài chính tại châu Á và Liên Xô cuối năm 1998, khủng hoảng kinh tế thế giới giai đoạn 2008 - 2009, cho đến các sự kiện chính trị như Brexit năm 2016 hay cuộc tranh cử Tổng thống nhiệm kỳ II của cựu Tổng thống Donald Trump. Chỉ số GEPU đạt đỉnh tại thời điểm cuối năm 2019, với sự bùng phát của đại dịch Covid-19, ảnh hưởng nặng nề đến nền kinh tế thế giới và chuỗi cung ứng giá trị toàn cầu.

Nguồn: policyuncertatinty.com

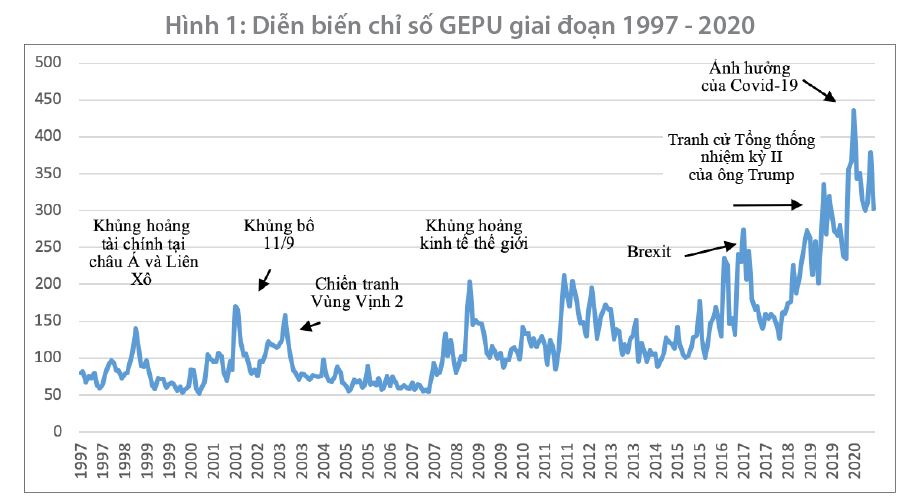

Hình 2 mô tả biến động của chỉ số USEPU, giai đoạn từ 1985 - 2020. Có thể thấy, nguồn gốc dẫn tới bất ổn chính sách kinh tế tăng cao ở Mỹ phần lớn tới từ các cuộc tấn công, chiến tranh và sự kiện chính trị. Cụ thể, chỉ số USEPU đã ghi nhận mức tăng đột biến trong sự kiện chiến tranh Vùng Vịnh 1 và 2, sau thời điểm xảy ra cuộc tấn công khủng bố ngày 11/9, sự thất bại của Lehman Brothers, phản ứng với chính sách tài khóa của Hoa Kỳ trong giai đoạn 2011 - 2013, đến phản ứng với cuộc trưng cầu Brexit tháng 6 năm 2016, kết quả cuộc bầu cử Tổng thống Mỹ gây nhiều tranh cãi năm 2019 - 2020 mà ông Donald Trump cáo buộc có gian lận, gần đây nhất là sự bùng phát dịch bệnh Covid-19 tại Mỹ.

Nguồn: policyuncertainty.com

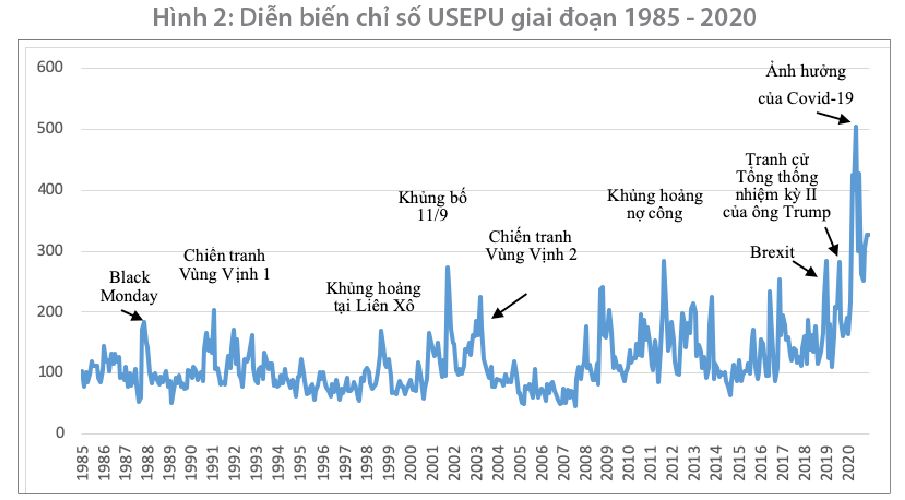

Hình 3 mô tả biến động của chỉ số CEPU, giai đoạn 1995 - 2020. Chỉ số CEPU ghi nhận mức cao nhất trong lịch sử tại thời điểm cuối năm 2019 trở đi (gần 1.000 đơn vị) với sự bùng phát của đại dịch Covid-19 bắt nguồn từ thành phố Vũ Hán, Trung Quốc. Trước đó, chỉ số CEPU chủ yếu tăng đột biến do các sự kiện quốc tế, đáng chú ý là sau khi ông Donald Trump trúng cử Tổng thống Mỹ nhiệm kỳ 2016 - 2020 với thay đổi lớn trong chính sách thương mại của Mỹ, bao gồm cả việc rút khỏi Hiệp định đối tác xuyên Thái Bình Dương (TPP), từ chối xác nhận các thẩm phán mới của WTO và khơi mào cuộc chiến thuế quan với Trung Quốc.

4. Kết quả mô hình đánh giá tác động của GEPU đến Việt Nam

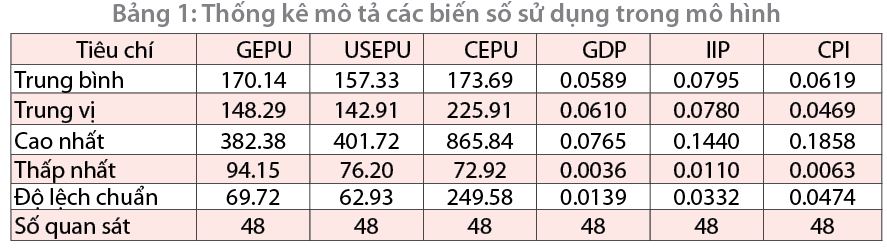

4.1. Thống kê mô tả (Bảng 1)

Trong giai đoạn 2009 - 2020, cả ba chỉ số bất ổn chính sách kinh tế được chúng tôi sử dụng đều có những biến động đáng kể và có xu hướng ngày càng tăng ở những giai đoạn sau. Chỉ số GEPU có giá trị thấp nhất và cao nhất lần lượt là 94,15 và 382,38 tương ứng với quý 4 năm 2009 và quý 2 năm 2020. Mỹ có thể coi là quốc gia có chính sách kinh tế ổn định nhất trong 3 đối tượng khi mà giá trị trung bình và độ lệch chuẩn tại Mỹ là thấp nhất (157,33 và 62,93). Tuy nhiên, chính sách kinh tế của quốc gia này cũng đã đạt mức 401,72 cũng vào quý 2 năm 2020. Ngược lại với Mỹ, Trung Quốc là nước có tính bất định nhất trong chính sách kinh tế khi giá trị cao nhất đo được trong giai đoạn này lên tới 865,84 vào quý 2 năm 2020, trong khi giá trị thấp nhất lại chỉ là 72,92 vào quý 2 năm 2011. Cùng với đó, độ lệch chuẩn của chỉ số này tại Trung Quốc là 249,58, gấp 3 đến 4 lần độ lệch chuẩn của 2 chỉ số còn lại.

Nguồn: Tính toán của nhóm tác giả thông qua phần mềm Eview

GDP có mức độ tăng trưởng bình quân 5,89% trong giai đoạn nghiên cứu, có mức ổn định cao với độ lệch chuẩn chỉ là 1,39%. Tác động của đại dịch Covid-19 là rất rõ ràng ở quý 2 năm 2020, khi mức tăng GDP của Việt Nam ở thời điểm này chỉ đạt mức 0,36%, là mức tăng thấp nhất trong toàn bộ khoảng thời gian nghiên cứu. Mức độ tăng trưởng trung bình của chỉ số IIP trong giai đoạn nghiên cứu là 7,95% với mức tăng cao nhất 14,4% ở quý 4 năm 2017. Tương tự GDP, mức tăng thấp nhất của chỉ số IIP được ghi nhận vào quý 2 năm 2020 ở mức 1,1%. CPI có mức tăng trưởng bình quân theo quý là khá cao trong cả giai đoạn, đạt 6,19%, trong đó mức tăng cao nhất được ghi nhận lên tới 18,58% vào quý 4 năm 2011.

4.2. Kết quả mô hình tự hồi quy VAR

Kiểm định tính dừng và xác định độ trễ của mô hình VAR

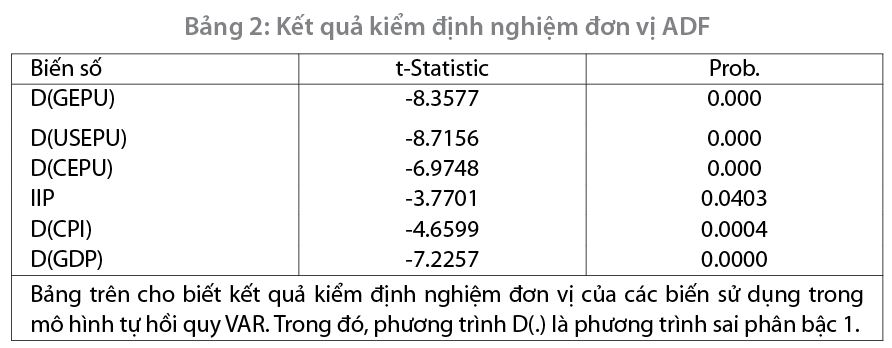

Mô hình tự hồi quy VAR yêu cầu các biến sử dụng trong mô hình phải có tính dừng để đảm bảo các kết quả có ý nghĩa. Nhóm nghiên cứu sử dụng kiểm định nghiệm đơn vị ADF (Augmented Dickey-Fuller) để xác định tính dừng và bậc sai phân cần thiết cho các biến số sử dụng trong mô hình. (Xem Bảng 2)

Nguồn: Tính toán của nhóm tác giả trên Eviews 10

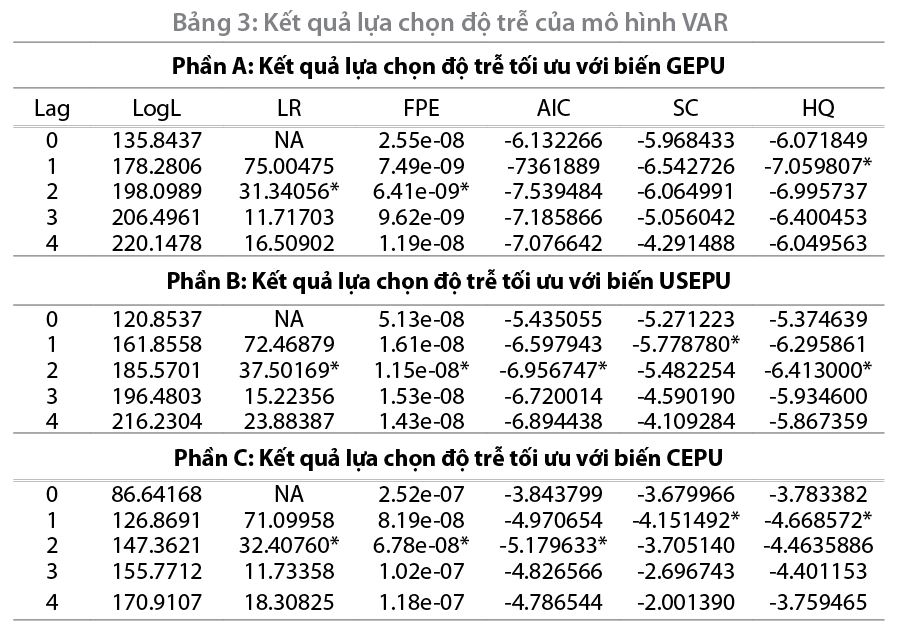

Kết quả kiểm định nghiệm đơn vị ADF cho thấy, ngoại trừ biến IIP, các biến còn lại đều đạt trạng thái dừng ở sai phân bậc một. Tiếp theo, nhóm tác giả xác định độ trễ tối ưu của mô hình VAR dựa trên các tiêu chuẩn Sequential Modified LR, chỉ số thông tin Hannan-Quinn information Criterion, Akaike information criterion và Schwarz information criterion.

Kết quả Bảng 3 cho thấy, độ trễ nhỏ nhất được đề xuất tại cả 3 mô hình là 2 quý. Kết quả kiểm nghiệm LMF cho thấy, không xảy ra hiện tượng tự tương quan ở phần dư của cả 3 mô hình sử dụng biến khởi tạo là GEPU, USEPU và CEPU. Do đó, nhóm nghiên cứu tiến hành đánh giá tác động của GEPU, USEPU và CEPU tới Việt Nam thông qua mô hình VAR.

Nguồn: Kết quả tính toán của nhóm tác giả qua phần mềm Eviews 10

Kết quả hàm phản ứng

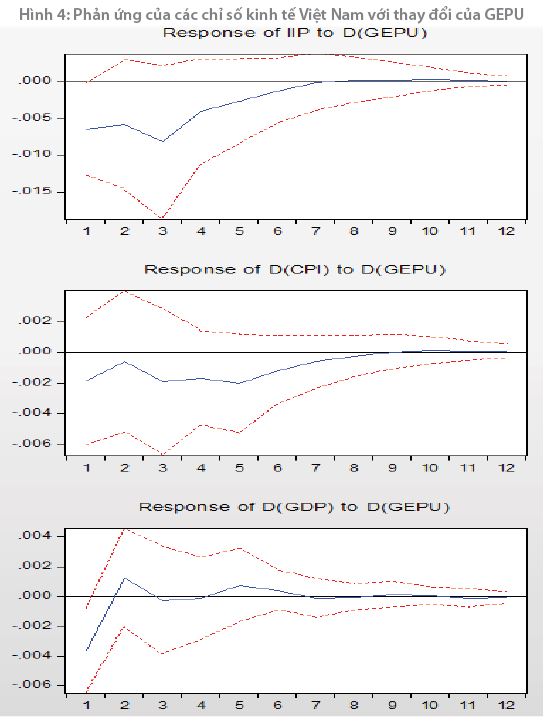

Hình 4 cho thấy, kết quả phản ứng của các chỉ số kinh tế Việt Nam với sự thay đổi một độ lệch chuẩn của GEPU. Đường màu đỏ thể hiện độ tin cậy ở mức 95%. Kết quả nghiên cứu đã cho thấy, sự tăng lên của GEPU sẽ khiến cho chỉ số IIP giảm khá mạnh. Ở kỳ đầu tiên, chỉ số IIP phản ứng ngay lập tức với mức giảm khoảng 0,006% và có ý nghĩa thống kê ở độ tin cậy 95%. Đến kỳ thứ 3, mức giảm sẽ đạt cực đại khoảng 0,009% và bắt đầu phục hồi dần. Hiệu ứng giảm của IIP sẽ kéo dài đến khoảng 7 quý tiếp theo, trước khi IIP của Việt Nam trở về với trạng thái bình thường.

Nguồn: Xử lý dữ liệu trên Eviews 10

Với chỉ số CPI tại Việt Nam, mặc dù kết quả nghiên cứu đã cho thấy sự suy giảm của chỉ số CPI trước sự gia tăng của GEPU, tuy nhiên, mức độ tác động lại là không rõ ràng khi chỉ dao động quanh mức 0% và không có ý nghĩa thống kê. Mức giảm của CPI trước ảnh hưởng của GEPU trong suốt 8 kỳ chỉ đạt cao nhất ở khoảng 0,002%.

Với GDP của Việt Nam, kết quả nghiên cứu đã cho thấy, GEPU tăng lên sẽ ngay lập tức khiến cho GDP của Việt Nam giảm gần 0,004% ở quý đầu tiên và có độ tin cậy 95%. Tuy nhiên, hiệu ứng tiêu cực này chỉ kéo dài trong khoảng 1 quý, đến quý thứ 2, GDP của Việt Nam sẽ có xu hướng tăng nhẹ và từ quý thứ 3 trở đi, GDP của Việt Nam sẽ nhanh chóng trở về mức ổn định.

Hình 5 thể hiện kết quả phản ứng của các chỉ số kinh tế Việt Nam với sự thay đổi 1 độ lệch chuẩn của USEPU. Kết quả cho thấy, khi có sự tăng lên của biến USEPU, biến IIP sẽ ngay lập tức giảm khoảng 0,003%. IIP giảm mạnh tới mức cực đại khoảng 0,006% ở quý thứ 2. Sau đó, IIP mới bắt đầu có xu hướng trở về trạng thái ban đầu và quá trình hồi phục này có thể mất tới 6 kỳ, tương đương với 1,5 năm.

Nguồn: Kết quả tính toán trên Eviews 10

Với chỉ số CPI của Việt Nam, kết quả chỉ ra rằng, tác động của CPI trước những ảnh hưởng của USEPU cũng không rõ ràng. CPI của Việt Nam chỉ giảm không đáng kể, khoảng 0,002% ở kỳ đầu tiên và ổn định sau 8 kỳ.

Với GDP của Việt Nam, kết quả đã cho thấy, GDP của Việt Nam lập tức giảm 0,005% ở ngay kì đầu tiên trước những tác động của USEPU và có độ tin cậy 95%. Tác động này là mạnh hơn trường hợp của GEPU và GDP của Việt Nam cũng chỉ hồi phục ở kỳ thứ 3 và kỳ thứ 4, rồi mới quay trở về trạng thái bình thường từ kỳ thứ 5 trở đi.

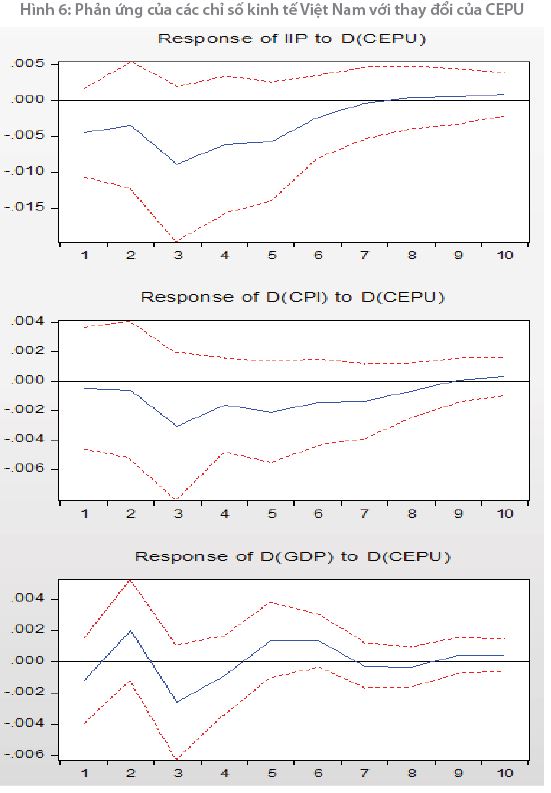

Hình 6 thể hiện kết quả phản ứng của các chỉ số kinh tế Việt Nam với sự thay đổi 1 độ lệch chuẩn của CEPU. Kết quả cho thấy, khi CEPU tăng lên, chỉ số IIP của Việt Nam sẽ ngay lập tức giảm khoảng 0,005%. Tác động của CEPU tới IIP được thể hiện rõ nhất ở quý 3, khi mà mức giảm tại thời điểm này lên tới gần 0,01%. Ảnh hưởng của CEPU đến IIP sẽ kéo dài trong khoảng gần 2 năm tiếp theo, trước khi chỉ số IIP của Việt Nam trở nên ổn định.

Nguồn: Xử lý dữ liệu trên Eviews 10

Sự tăng lên của CEPU đã khiến cho CPI của Việt Nam giảm thấp nhất ở mức 0,0025%, gần gấp 1,5 lần so với mức giảm thấp nhất ở hai mô hình trên, nhưng con số này quá nhỏ để có thể khẳng định CEPU có ảnh hưởng rõ ràng tới CPI.

Không giống với hai mô hình trên, kết quả ở trường hợp này lại cho thấy, CEPU không có ảnh hưởng đáng kể tới tăng trưởng GDP của Việt Nam, khi thay đổi của tốc độ tăng trưởng GDP là quanh mức 0 và không có ý nghĩa thống kê.

4.3. Thảo luận kết quả

Diễn biến hàm phản ứng của các biến số kinh tế Việt Nam với thay đổi của GEPU cho thấy:

Thứ nhất, bất ổn chính sách kinh tế có gây tác động tiêu cực tới các chỉ số tại Việt Nam, tuy nhiên, không phải là tất cả các chỉ số được chúng tôi sử dụng. Với chỉ số IIP, cả ba biến bất ổn chính sách kinh tế (GEPU, USEPU, CEPU) đều có tác động tiêu cực tới chỉ số IIP của Việt Nam. Mức giảm của IIP trước sự tăng lên của bất ổn chính sách kinh tế sẽ dao động trong khoảng 0,005% cho tới 0,01%. Đối với GDP, hai trên ba mô hình của chúng tôi cho thấy, bất ổn chính sách kinh tế có tác động ngược chiều và rõ ràng tới tốc độ tăng trưởng GDP của Việt Nam. Còn đối với chỉ số CPI, chúng tôi không thể tìm thấy được tác động đáng kể nào của ba biến bất ổn chính sách kinh tế tới chỉ số này. Mặc dù, bất ổn chính sách kinh tế có làm cho CPI của Việt Nam giảm và thậm chí hiệu ứng này có thể kéo dài đến 8 tháng, nhưng mức độ giảm đạt được là rất nhỏ, chỉ dao động dưới 0,0025%.

Thứ hai, bất ổn chính sách kinh tế có thể gây tác động tiêu cực tới các chỉ số kinh tế, nhưng mức độ và thời gian phản ứng là khác nhau. Kết quả cho thấy, bất ổn chính sách kinh tế thường khiến cho chỉ số IIP giảm mạnh nhất ở quý thứ 2 hoặc 3 và hiệu ứng giảm này sẽ kéo dài trong vòng 6 đến 7 quý tiếp theo. Không giống vậy, sự tăng lên của bất ổn chính sách kinh tế sẽ khiến cho GDP ngay lập tức giảm mạnh ở kỳ đầu tiên nhưng sẽ nhanh chóng quay trở lại ổn định sau khoảng 4 quý.

Thứ ba, bất ổn chính sách kinh tế tại các quốc gia khác nhau sẽ gây ra mức độ tác động tới các chỉ số của Việt Nam là không giống nhau. USEPU tác động rõ ràng tới các biến số kinh tế của Việt Nam, làm cho chỉ số IIP, CPI và GDP của Việt Nam lần lượt đạt mức giảm thấp nhất tại 0,006%, 0,002% và 0,005%. Trong khi đó, với CEPU, mức độ giảm thấp nhất của ba chỉ số kinh tế Việt Nam đạt được lại lần lượt là 0,01%, 0,0025%, 0,002% và không có ý nghĩa thống kê. Điều này cho thấy, nền kinh tế Việt Nam phản ứng mạnh hơn trước những bất ổn trong chính sách kinh tế của Mỹ hơn so với Trung Quốc, một phần có thể do vai trò dẫn dắt của nền kinh tế Mỹ đối với nền kinh tế toàn cầu.

5. Kết luận và một số khuyến nghị

Bài nghiên cứu đã chỉ ra những tác động tiêu cực của các chỉ số bất ổn chính sách kinh tế đối với Việt Nam. Nhóm nghiên cứu lựa chọn mô hình tự hồi quy VAR để đánh giá những ảnh hưởng của ba bất ổn chính sách kinh tế (GEPU, USEPU và CEPU) tới Việt Nam. Kết quả cho thấy, GEPU có tác động tiêu cực tới nền kinh tế Việt Nam, cụ thể là tới chỉ số IIP và GDP.

Dựa trên kết quả từ các mô hình nghiên cứu, chúng tôi đề xuất một số khuyến nghị nhằm hạn chế những tác động mà những bất ổn này có thể gây ra cho nền kinh tế Việt Nam như sau:

Thứ nhất, Chính phủ cần tiếp tục theo dõi sát những biến động trong chính sách kinh tế thế giới, đặc biệt là các đối tác quan trọng và các đồng minh chiến lược. Trong bối cảnh diễn biến phức tạp của thương mại toàn cầu do ảnh hưởng của đại dịch Covid-19, cũng như những phản ứng chính sách chưa có tiền lệ của các quốc gia trên thế giới, điều này sẽ góp phần giúp Việt Nam chủ động trong việc đưa ra những chính sách kinh tế phù hợp nhằm hỗ trợ và phát triển kinh tế.

Thứ hai, việc cập nhật và tuyên truyền thông tin về biến động trong chính sách kinh tế thế giới được thực hiện thường xuyên. Chính sách kinh tế là một biến số quan trọng trong việc xây dựng kế hoạch hoạt động kinh doanh của doanh nghiệp. Do vậy, điều này sẽ mang lại sự chủ động hơn cho các doanh nghiệp và nhà đầu tư trong việc thực hiện hoạt động kinh doanh.

Thứ ba, tiếp tục hoàn thiện các quy định, chính sách nhằm tạo điều kiện cho các doanh nghiệp nâng cao khả năng đáp ứng các tiêu chuẩn để tận dụng tối đa các hiệp định thương mại song phương và đa phương đã ký kết. Việc tích cực tham gia vào các hiệp định song phương và đa phương đã giúp Việt Nam có những bước tiến lớn khẳng định vị thế trong thương mại quốc tế, nhưng cũng khiến Việt Nam dễ bị tổn thương hơn trước những biến động của kinh tế thế giới. Để hạn chế điều này, điều cần thiết là hệ thống pháp lý và chính sách của Việt Nam cần chặt chẽ, rõ ràng và phù hợp với thông lệ thế giới.

TÀI LIỆU THAM KHẢO:

1. Ahir, H., Bloom, N. & Furceri, D. (2020), “60 Years of Uncertainty”, Finance & Development, số 57 (1), trang 68.

2. Baker, S. R., Bloom, N. & Davis, S. J. (2016), “Measuring Economic Policy Uncertainty”, The Quarterly Journal of Economics, số 131(4), trang 1593–1636.

3. Bordo, M. D., Duca, J. V. & Koch, C. (2016), “Economic policy uncertainty and the credit channel: Aggregate and bank level U.S. evidence over several decades”, Journal of Financial Stability, số 26, trang 90–106.

4. Caggiano, G., Castelnuovo, E. & Figueres, J. M. (2017), “Economic policy uncertainty and unemployment in the United States: A nonlinear approach”, Economics Letters, số 151, trang 31–34.

5. Carrière-Swallow, Y., & Céspedes, L. F. (2013), “The impact of uncertainty shocks in emerging economies”, Journal of International Economics, số 90(2), trang 316-325.

6. Một số tài liệu tham khảo khác.

TS. Lê Hải Trung, Phan Công Duy, Tô Thị Vân Anh

Học viện Ngân hàng

https://tapchinganhang.gov.vn