Đại dịch Covid-19 đã tác động tiêu cực đến các cá nhân, doanh nghiệp, xã hội và thị trường trên phạm vi toàn cầu. Thị trường bảo hiểm thế giới năm 2021 cũng chịu ảnh hưởng đáng kể bởi đại dịch Covid-19 khiến chuỗi tăng trưởng ấn tượng liên tục trong suốt 10 năm qua (tốc độ tăng trưởng hằng năm kép - Compounded Annual Growth Rate (CAGR), xấp xỉ 3,3%) bị đứt gãy. Ở chiều hướng ngược lại, thị trường bảo hiểm trong nước vẫn tăng trưởng ổn định với tổng doanh thu phí bảo hiểm tăng khoảng 15,68% so với cùng kỳ năm 2020. Bài viết sau đây phân tích, đánh giá thực trạng thị trường bảo hiểm thế giới và trong nước năm 2021, dự báo về xu hướng thị trường bảo hiểm thế giới năm 2022; trên cơ sở đó, nêu ra một số khuyến nghị đối với cơ quan quản lý và doanh nghiệp bảo hiểm Việt Nam.

1. Đánh giá thực trạng thị trường bảo hiểm thế giới năm 2021

Trong năm 2021, thế giới liên tục chứng kiến thiệt hại do thiên tai ở nhiều nơi, với quy mô và tần suất ngày một gia tăng. Cùng với sự ảnh hưởng của đại dịch Covid-19, phí bồi thường của các hãng bảo hiểm lớn trên thế giới đạt kỷ lục. Theo nghiên cứu từ Công ty AIR Worldwide, tổn thất được bảo hiểm trên toàn cầu có khả năng tiếp tục gia tăng, đến cuối năm 2021 có thể lên tới 106 tỷ USD, mức cao nhất trong nhiều năm trở lại đây. Các vụ tranh chấp trong ngành Bảo hiểm, liên quan đến hỗ trợ chi phí nằm viện, bồi thường cũng vì thế mà tăng lên.

Số liệu mới nhất do Công ty môi giới bảo hiểm Marsh công bố thì giá bảo hiểm thương mại toàn cầu tăng 15% trong quý III/2021, là quý tăng giá thứ mười sáu liên tiếp, tiếp tục chuỗi tăng dài nhất kể từ khi ra đời chỉ số thị trường bảo hiểm toàn cầu Marsh vào năm 2012. Các mức tăng cụ thể theo khu vực như sau: Tại Mỹ, tỷ lệ tăng 14% (tăng từ 12% của quý II/2021), do tỷ lệ bảo hiểm tính mạng tăng đáng kể và tỷ lệ tài sản và thương vong tăng vừa phải. Vương quốc Anh tỷ lệ tăng là 27%; khu vực Thái Bình Dương với mức tăng 17%; tỷ lệ tăng ở châu Á là 6%; châu Âu là 10%; châu Mỹ La tinh và Caribe là 2%.

Hình 1: Báo cáo thị trường bảo hiểm toàn cầu 2020 - 2021

Nguồn: Swiss Re Institute - Deloitte

Theo Deloitte, trong báo cáo thị trường bảo hiểm toàn cầu thì năm 2020 tỷ lệ tăng trưởng của thị trường bảo hiểm toàn cầu ở thị trường mới nổi là 0,8%, trong khi đó thị trường thế giới nói chung giảm 1,3% và các thị trường cũ giảm 1,8%, thị trường Trung Quốc tăng 3,6% và thị trường mới nổi trừ Trung Quốc giảm 2,4%. Ước tính đến cuối năm 2021, cả 05 thị trường là thị trường cũ, thị trường mới nổi, thị trường thế giới, thị trường Trung Quốc và thị trường mới nổi trừ Trung Quốc đều tăng trưởng với mức tăng lần lượt là: 2,7%, 5,6%, 3,3%, 6,3% và 4,7%. Điều này dự báo xu hướng tăng trong năm 2022 của thị trường bảo hiểm thế giới.

2. Đánh giá thực trạng thị trường bảo hiểm Việt Nam năm 2021

Theo các báo cáo cập nhật gần nhất của Cục Quản lý giám sát bảo hiểm và phân tích của tác giả, mặc dù chịu tác động tiêu cực của dịch bệnh Covid-19 nhưng thị trường bảo hiểm trong nước vẫn tăng trưởng ổn định. Tổng doanh thu phí bảo hiểm cả năm 2021 đạt khoảng 215.000 tỷ đồng, tăng 24,98% so với cùng kỳ năm 2020, trong đó, doanh thu phí bảo hiểm phi nhân thọ đạt khoảng 47.245 tỷ đồng, tăng 2,26% so với cùng kỳ năm 2020 và doanh thu phí bảo hiểm nhân thọ đạt khoảng 123.600 tỷ đồng, tăng 21,8% so với cùng kỳ năm 2020, cụ thể đối với bảo hiểm nhân thọ và phi nhân thọ như sau:

2.1. Đối với bảo hiểm phi nhân thọ

Tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ năm 2021 là 56.339 tỷ đồng, tăng 2,26% so với cùng kỳ năm 2020. Dẫn đầu thị trường về doanh thu phí gốc là Bảo Việt với doanh thu đạt khoảng 8.149 tỷ đồng (giảm 9% so với cùng kỳ năm 2020, chiếm 15,56% thị phần). Tiếp đến là PVI với doanh thu đạt khoảng 7.533 tỷ đồng (tăng 10,75%, chiếm 14,38% thị phần), PTI với doanh thu đạt khoảng 5.250 tỷ đồng (giảm 2,55%, chiếm 10,03% thị phần), Bảo Minh với doanh thu đạt khoảng 3.965 tỷ đồng (tăng 1,15%, chiếm 7,57% thị phần), MIC với doanh thu đạt khoảng 3.418 tỷ đồng (tăng 21,41%, chiếm 6,53% thị phần), PJICO với doanh thu đạt khoảng 2.916 tỷ đồng (giảm 8,52%, chiếm 5,57% thị phần). Ngoài các doanh nghiệp bảo hiểm dẫn đầu thị trường nêu trên, một số doanh nghiệp bảo hiểm có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc trên 50% so với cùng kỳ năm 2020 như OPES (813 tỷ đồng; tăng 78,13%); Chubb (283 tỷ đồng; tăng 50,58%).

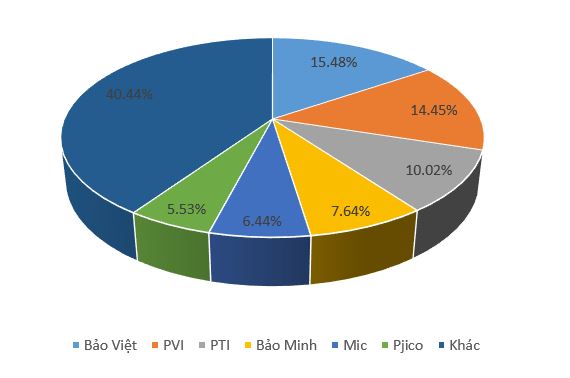

Về thị phần bảo hiểm thì Bảo Việt vẫn là đơn vị dẫn đầu với tỷ lệ là 15,48%, tiếp đến là PVI 14,45%, PTI 10,02%, Bảo Minh 7,64%, MIC 6,44%, Pjico 5,53% và cuối cùng là các đơn vị khác với tổng tỷ trọng là 40,44%.

Hình 2: Thị phần theo doanh thu phí bảo hiểm gốc năm 2021

Nguồn: Theo tính toán của tác giả

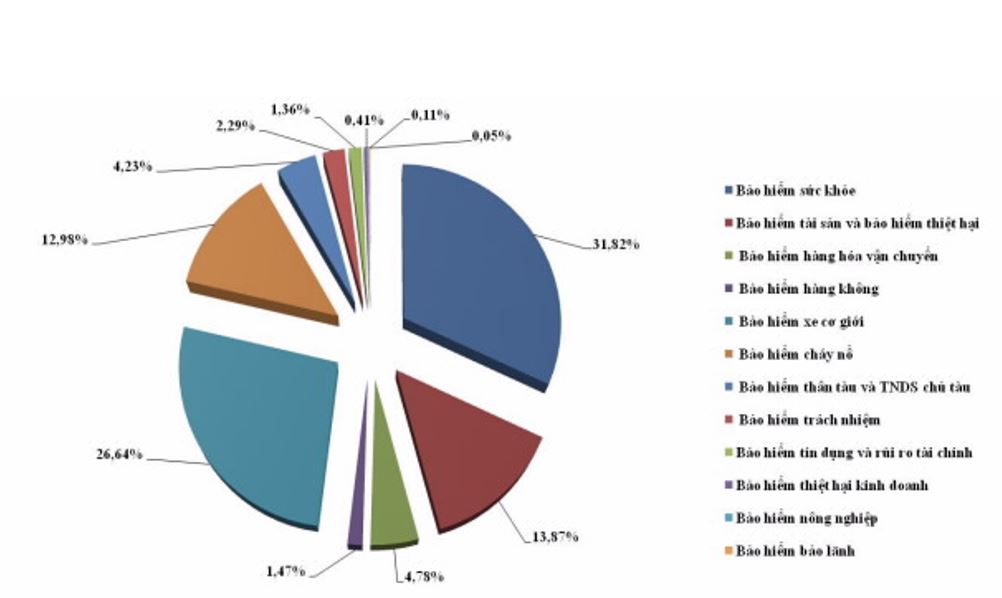

Xét theo nghiệp vụ, bảo hiểm sức khỏe đạt 15.036 tỷ đồng, chiếm 31,82% - lớn nhất trong tổng doanh thu; tiếp theo là bảo hiểm xe cơ giới đạt 12.588 tỷ đồng, chiếm 26,64%; bảo hiểm tài sản và bảo hiểm thiệt hại đạt 6.552 tỷ đồng, chiếm 13,87%; bảo hiểm cháy nổ đạt 6.132 tỷ đồng, chiếm 12,98%.

Hình 3: Tỷ trọng doanh thu theo nghiệp vụ bảo hiểm năm 2021

Nguồn: Theo tính toán của tác giả

Về bồi thường: Số tiền thực bồi thường bảo hiểm gốc của thị trường phi nhân thọ năm 2021 là khoảng 16.862 tỷ đồng, tỷ lệ thực bồi thường bảo hiểm gốc là 29,74%; thấp hơn tỷ lệ thực bồi thường bảo hiểm gốc cùng kỳ năm 2020 (39,06%). 19/32 doanh nghiệp bảo hiểm và chi nhánh doanh nghiệp bảo hiểm nước ngoài có tỷ lệ thực bồi thường bảo hiểm gốc thấp hơn tỷ lệ bồi thường của toàn thị trường. 13 doanh nghiệp bảo hiểm còn lại có tỷ lệ thực bồi thường bảo hiểm gốc cao hơn tỷ lệ bồi thường của toàn thị trường, trong đó có 04 doanh nghiệp bảo hiểm có tỷ lệ bồi thường trên 40% là Phú Hưng (90,9%), Bảo Việt (42,41%), BHV (41,44%) và Liberty (40,27%).

2.2. Đối với bảo hiểm nhân thọ

Kết quả khai thác mới

Tổng doanh thu phí bảo hiểm khai thác mới năm 2021 đạt 47.491 tỷ đồng, tăng 23,4% so với cùng kỳ năm trước. Thị phần doanh thu phí bảo hiểm khai thác mới như sau: Manulife (24,1%), Bảo Việt nhân thọ (12,8%), Prudential (12,7%), Dai-ichi (12,2%), AIA (8,1%), MB Ageas (7,3%), Sun Life (4,6%), FWD (4,3%), Generali (3,3%), Chubb (2,5%), Cathay (2,2%), Hanwha (2%), Aviva (1,5%), 05 doanh nghiệp còn lại chiếm thị phần 2,4%.

Nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất, đạt 83,6% doanh thu phí khai thác mới. Tiếp theo là bảo hiểm hỗn hợp, chiếm 2,8%; bảo hiểm tử kỳ chiếm 1,9%; các nghiệp vụ chính còn lại (bảo hiểm trọn đời, bảo hiểm trả tiền định kỳ, bảo hiểm hưu trí, bảo hiểm sức khỏe (sản phẩm chính)) chiếm 1,4%. Doanh thu phí bảo hiểm bổ trợ chiếm 10,3%. So với cùng kỳ năm trước, doanh thu khai thác mới của nghiệp vụ bảo hiểm liên kết đầu tư tăng 35,4%, nghiệp vụ bảo hiểm hỗn hợp giảm 53,3%, nghiệp vụ bảo hiểm tử kỳ tăng 4,4%.

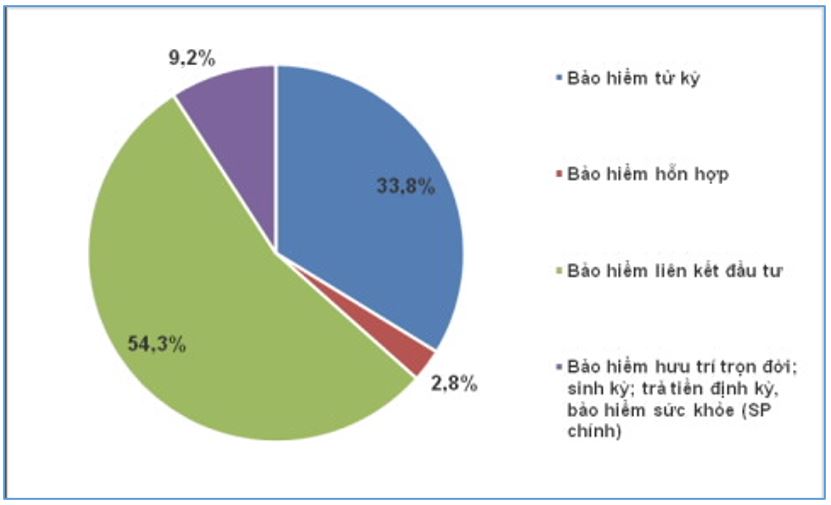

Về số lượng hợp đồng khai thác mới, năm 2021 đạt khoảng 3.574.600 hợp đồng, dẫn đầu là nghiệp vụ bảo hiểm liên kết đầu tư với 1.616.314 hợp đồng bảo hiểm cá nhân và thành viên trong nhóm (chiếm 54,3%, tăng 6% so với cùng kỳ năm 2020), tiếp theo là sản phẩm bảo hiểm tử kỳ với 1.005.509 hợp đồng (chiếm 33,8%, tăng 28,1% so với cùng kỳ năm 2020), nghiệp vụ bảo hiểm hỗn hợp là 83.877 hợp đồng (chiếm 2,8%, giảm 56% so với cùng kỳ năm 2020). Số lượng hợp đồng khai thác mới các nghiệp vụ chính còn lại chiếm 9,2%, tăng 230% so với cùng kỳ năm 2020.

Hình 4: Tỷ trọng hợp đồng khai thác mới theo nghiệp vụ năm 2021

Nguồn: Theo tính toán của tác giả

Quy mô thị trường bảo hiểm nhân thọ

Số lượng hợp đồng có hiệu lực (hợp đồng chính) đạt khoảng 13.179.600 hợp đồng, tăng 14,1% so với cùng kỳ năm 2020. Tổng doanh thu phí bảo hiểm nhân thọ đạt khoảng 123.600 tỷ đồng, tăng 21,8% so với cùng kỳ năm 2020. Tính doanh thu phí theo từng nghiệp vụ thì nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất, với 67,2%; tiếp theo là nghiệp vụ bảo hiểm hỗn hợp 20,7%, các nghiệp vụ chính còn lại chiếm tỷ trọng 1,9%. Doanh thu phí bảo hiểm bổ trợ đóng góp 10,2% tổng doanh thu phí toàn thị trường. Thị phần tổng doanh thu phí bảo hiểm cụ thể như sau: Bảo Việt nhân thọ (19,8%), Manulife (19,1%), Prudential (16,8%), Dai-ichi (11,7%), AIA (10,6%), MB Ageas (3,7%), Chubb (2,7%), Generali (2,7%), FWD (2,5%), Hanwha (2,5%), Aviva (2,1%), Sun Life (2,1%), Cathay (1,5%), BIDV MetLife (1%), các doanh nghiệp còn lại chiếm thị phần nhỏ dưới 1%.

Về môi giới bảo hiểm

Tổng số phí bảo hiểm thu xếp qua môi giới bảo hiểm năm 2021 là 13.011 tỷ đồng, (tăng 18,2% so với cùng kỳ năm trước), trong đó phí bảo hiểm thu xếp gốc đạt khoảng 6.790 tỷ đồng (tăng 13,1% so với cùng kỳ), phí tái bảo hiểm thu xếp đạt 5.200 tỷ đồng (tăng 26,8% so với cùng kỳ).

Tổng doanh thu hoa hồng môi giới bảo hiểm năm 2021 đạt khoảng 1.000 tỷ đồng (tăng 25,7% so với cùng kỳ năm trước), trong đó hoa hồng môi giới bảo hiểm gốc đạt khoảng 800 tỷ đồng (tăng 13,4% so với cùng kỳ), hoa hồng môi giới tái bảo hiểm đạt khoảng 210 tỷ đồng (tăng 43,4% so với cùng kỳ).

3. Triển vọng thị trường bảo hiểm thế giới năm 2022

Theo Hiệp hội các tổ chức bảo hiểm Mexico (AMIS), trong năm 2021, các công ty bảo hiểm phải đối mặt với tình hình dịch Covid-19 phức tạp khiến quy mô giảm 2,8% trong quý đầu tiên. Thực tế, các sự cố bảo hiểm thường nghiêm trọng hơn những điều được ghi nhận. Đại dịch Covid-19 cũng để lại bài học kinh nghiệm lớn cho các doanh nghiệp bảo hiểm. Họ phải đánh giá và cân nhắc các loại rủi ro để tránh thiệt hại khi phải đối mặt trong tương lai. Dưới đây là 5 xu hướng trong ngành bảo hiểm năm 2022 được Swiss Re Institute dự đoán.

Thứ nhất, nhận thức tích cực của con người về bảo hiểm sau đại dịch

Đại dịch Covid-19 khiến con người không lường trước được các loại phí dịch vụ y tế và phí tang lễ trong trường hợp tử vong. Hầu hết số tiền này vượt quá khả năng tài chính của những người bị ảnh hưởng nên họ khó khôi phục kinh tế. Bảo hiểm nhân thọ chính là giải pháp để giải quyết vấn đề này. Nhu cầu tham gia bảo hiểm nhân thọ ngày càng cao chứng tỏ đây là dịch vụ cần thiết.

Thứ hai, tối ưu hóa quy trình mua bảo hiểm trên nhiều nền tảng số

Bước vào kỷ nguyên công nghệ, nhu cầu tiếp cận thông tin và trao đổi khắp nơi của con người tăng cao. Để đáp ứng điều này, doanh nghiệp bảo hiểm phải triển khai quy trình cho phép người dùng thực hiện mọi thủ tục thông qua các nền tảng như ứng dụng, trang web... Các hợp đồng bảo hiểm cũng nên được đơn giản hóa để chuyển đổi số linh hoạt và tự động hơn.

Thứ ba, đổi mới chính sách bảo hiểm

Các công ty bảo hiểm nên xem xét phát triển các chính sách chuyên biệt hơn, tập trung vào nhu cầu thực sự của khách hàng. Để làm được điều này, họ phải thấu hiểu lợi ích của người mua và đưa ra các giải pháp thay thế sáng tạo. Đồng thời, các công ty bảo hiểm phải thiết kế nhiều gói sản phẩm hơn để thích ứng với từng đối tượng khách hàng.

Thứ tư, chi phí bảo hiểm tăng

Theo Swiss Re Institute, hiện tượng này sẽ diễn ra trên toàn thế giới. Chi phí bảo hiểm dự kiến tăng 2,8% trong năm 2022, trước đó tăng 1,5% trong năm 2020.

Thứ năm, dự báo tăng trưởng 4% vào năm 2022

Trong năm tới, các loại hình bảo hiểm chống rủi ro có thể được hưởng lợi từ đại dịch Covid-19, dự kiến phí bảo hiểm này vượt hơn 3 tỷ USD trên toàn cầu, thúc đẩy tăng trưởng toàn ngành 4%.

4. Triển vọng thị trường bảo hiểm Việt Nam trong năm 2022

Thị trường bảo hiểm Việt Nam được đánh giá là tiềm năng với tỷ lệ thâm nhập và phí bảo hiểm bình quân ở mức thấp, số người tham gia bảo hiểm nhân thọ chỉ khoảng 10 triệu người tương đương với khoảng 10% dân số. Tỷ lệ này được Bộ Tài chính dự kiến sẽ nâng lên 15% vào năm 2025.

Theo nghiên cứu và đánh giá của tác giả, thị trường bảo hiểm Việt Nam còn nhiều dư địa phát triển với tỷ lệ thâm nhập (doanh thu phí bảo hiểm/GDP) và phí bảo hiểm bình quân (chi tiêu cho bảo hiểm bình quân đầu người) ở mức thấp. Tỷ lệ thâm nhập bảo hiểm ở Việt Nam hiện dao động ở mức 2,3% - 2,8%, thấp hơn so với các thị trường mới nổi và cách xa mức 9,6% tại các thị trường phát triển. Tại Việt Nam, mức chi tiêu cho bảo hiểm bình quân trên đầu người hiện nay dao động quanh mức 72 - 75 USD, thấp so với mức 175 USD tại các thị trường mới nổi và cách xa con số 4.664 USD tại các thị trường phát triển.

Thu nhập bình quân đầu người tăng là một trong những điều kiện thuận lợi cho sự phát triển của lĩnh vực bảo hiểm. Trong Kế hoạch phát triển kinh tế - xã hội của Việt Nam giai đoạn 2021 - 2025 và 2021 - 2030, đã đặt mục tiêu nâng GDP bình quân đầu người từ mức 2.750 USD năm 2020 lên mức 4.700 - 5.000 USD vào năm 2025 và 7.500 USD vào năm 2030.

Cùng với đó, dân số Việt Nam đang trong thời kỳ cơ cấu vàng với quy mô ngày càng tăng, tỷ lệ dân số thành thị được dự báo tăng trưởng từ mức 37% ở hiện tại lên mức 45%. Theo ước tính của World Bank, tỷ lệ dân số thuộc tầng lớp trung lưu tại Việt Nam sẽ tăng từ 13% lên 26% vào năm 2026. Bên cạnh đó, ngành Bảo hiểm cũng được hỗ trợ bởi việc tái cấu trúc hệ thống khám chữa bệnh, chế độ bảo hiểm xã hội và khả năng gia tăng tỉ lệ tiếp cận khách hàng thông qua hệ thống ngân hàng (Bancassurance).

Mặc dù bị những tác động mạnh của đại dịch Covid-19, tuy nhiên, doanh thu phí bảo hiểm tăng trưởng ấn tượng. Theo tổng hợp số liệu nghiên cứu của tác giả trong giai đoạn 2015 - 2021, tổng doanh thu phí bảo hiểm thị trường Việt Nam tăng trưởng ấn tượng từ 19% đến 26% mỗi năm. Trong đó, doanh thu phí bảo hiểm nhân thọ tăng từ 24% đến 35%/năm, doanh thu phí bảo hiểm phi nhân thọ tăng từ 8,5% đến 16%/năm.

Về khung pháp lý, tháng 8/2021, Bộ Kế hoạch và Đầu tư đã thông báo ngành Bảo hiểm không bị giới hạn tỷ lệ sở hữu nước ngoài; điều này sẽ mở đường cho các nhà đầu tư nước ngoài tham gia vào các công ty bảo hiểm, qua đó, thúc đẩy quá trình thoái vốn Nhà nước trong ngành. Cùng với đó là những thay đổi tích cực trong dự thảo Luật Kinh doanh bảo hiểm mới sẽ được ban hành trong năm 2022 về quản lý tài chính bảo hiểm, các quy định về hợp đồng bảo hiểm và cơ sở dữ liệu toàn thị trường hứa hẹn tạo điều kiện cho các doanh nghiệp bảo hiểm phát triển. Với những điều kiện thuận lợi như vậy, ngành Bảo hiểm sẽ tiếp tục duy trì được mức tăng trưởng hai con số trong tương lai như trong giai đoạn 2015 - 2021 vừa qua.

5. Một số khuyến nghị

Trên cơ sở đánh giá tiềm năng phát triển của thị trường bảo hiểm Việt Nam trong thời gian tới và đón bắt những xu hướng phát triển của thị trường bảo hiểm thế giới, bài viết nêu ra một số khuyến nghị đến các cơ quan hữu quan và doanh nghiệp bảo hiểm như sau:

Một là, về khung pháp lý: Chính phủ cần sớm ban hành sửa đổi Luật Kinh doanh bảo hiểm nhằm cho phép các công ty bảo hiểm tự chủ hơn trong hoạt động kinh doanh; trong đó, các cơ quan quản lý sẽ không can thiệp quá sâu về mặt kỹ thuật vào hoạt động của các công ty bảo hiểm như trước đây; thay vào đó, vai trò của cơ quan quản lý sẽ là ưu tiên quản lý giám sát, thúc đẩy tính minh bạch và sự phát triển lành mạnh của thị trường bảo hiểm; đồng thời, cần đưa ra tỷ lệ an toàn vốn cùng với các yêu cầu chặt chẽ hơn về việc công bố thông tin. Đặc biệt, cấm các công ty bảo hiểm tham gia vào hoạt động kinh doanh bất động sản, ngoại trừ việc bất động sản được sử dụng làm trụ sở kinh doanh, địa điểm làm việc của công ty bảo hiểm, cùng với một số ngoại lệ khác nhằm hạn chế rủi ro cho hoạt động bảo hiểm.

Hai là, về công nghệ: Các doanh nghiệp bảo hiểm cần tích cực ứng dụng chuyển đổi số trong lĩnh vực kinh doanh của mình giúp các sản phẩm bảo hiểm ngày càng đa dạng, tối ưu hóa quy trình kinh doanh đáp ứng nhu cầu tham gia bảo hiểm của mọi tổ chức, cá nhân, tạo điều kiện tối đa và mang lại nhiều lợi ích cho khách hàng khi tham gia bảo hiểm.

Ba là, về hoạt động hợp tác: Các doanh nghiệp bảo hiểm cần tích cực triển khai các hoạt động hợp tác với các doanh nghiệp trong ngành nhằm tận dụng lợi thế của nhau, đồng thời mở rộng mạng lưới với các tổ chức xã hội, doanh nghiệp ngoài ngành nhằm tăng nguồn thu. Đặc biệt, cần tiếp cận, hợp tác với các ngân hàng để triển khai hoạt động Bancassurance để tận dụng cơ sở khách hàng và mạng lưới phân phối của họ, đặc biệt là trong phân khúc bảo hiểm nhân thọ với một số nhóm giải pháp cụ thể như sau:

(i) Các ngân hàng cần xây dựng chiến lược phân phối sản phẩm Bancassurance trên cơ sở nghiên cứu và đánh giá xu thế thị trường, phân loại đối tượng khách hàng để cung cấp dịch vụ bảo hiểm cho phù hợp với nhu cầu, sở trường và thói quen của họ, tạo điều kiện thuận lợi cho khách hàng vừa tiếp cận được các sản phẩm ngân hàng vừa tiếp cận được các sản phẩm bảo hiểm.

(ii) Tận dụng tối đa cơ sở dữ liệu khách hàng sẵn có kết hợp thông tin thu thập bên ngoài, sử dụng kỹ thuật hiện đại để phân tích nhu cầu khách hàng và tìm kiếm khách hàng phù hợp cho Bancassurnace; thiết kế sản phẩm bảo hiểm gắn với xu hướng cá nhân hóa sản phẩm tài chính và cần có bước đi thích hợp để tiến tới số hóa đối với hoạt động Bancassurance.

(iii) Hoàn thiện bổ sung các quy định về việc bảo vệ dữ liệu, đặc biệt là dữ liệu về khách hàng, về bảo mật thông tin.

TS. Vũ Hồng Thanh

Viện ĐT&NC BIDV

https://tapchinganhang.gov.vn