Ngày 10/11/2021, Thống đốc Ngân hàng Nhà nước ban hành Thông tư số 16/2021/TT-NHNN quy định việc các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp đã có những tác động không hề nhỏ đối với giới chủ ngân hàng và giới chủ doanh nghiệp, đặc biệt là các doanh nghiệp bất động sản. Thông tư 16 còn được báo giới ví von như “3 lằn ranh đỏ”, ngầm so sánh với các chính sách gần đây mà các cơ quan giám sát tài chính - ngân hàng Trung Quốc đưa ra để kiểm soát khối nợ khổng lồ của các ông trùm trong lĩnh vực bất động sản tại quốc gia này. Trong ba tháng cuối năm 2021, liên tiếp những thông tin đến từ Trung Quốc, liên quan đến việc mất khả năng thanh toán của các tập đoàn bất động sản hàng đầu của cường quốc kinh tế hàng thứ hai trên thế giới. Đó là các trường hợp Evergrande và sau đó là Kaisa... trong hai tuần lễ đầu tiên của tháng 12/2021.

Bài viết nghiên cứu tổng quát về các đặc điểm và thể chế của thị trường trái phiếu doanh nghiệp Trung Quốc nói chung, trong đó trái phiếu bất động sản chiếm vai trò chủ đạo. Những bài học kinh nghiệm từ Trung Quốc, những điểm tương đồng và dị biệt giữa hai thị trường trái phiếu bất động sản Trung Quốc và Việt Nam là cơ sở cho những hàm ý chính sách nhằm phát triển thị trường trái phiếu bất động sản Việt Nam theo một định hướng an toàn và bền vững.

1. Trái phiếu doanh nghiệp/trái phiếu bất động sản ở Trung Quốc

Trái phiếu và đặc điểm hệ thống tài chính các nền kinh tế mới nổi

Một đặc điểm phổ biến của hệ thống tài chính các nền kinh tế mới nổi như Trung Quốc, Việt Nam đó là những nền kinh tế dựa vào ngân hàng, hệ thống ngân hàng tại những nền kinh tế này là kênh cung ứng vốn quan trọng, nếu không nói là chủ yếu cho nền kinh tế. Thế nhưng, nguồn tín dụng ngân hàng cũng có những giới hạn của nó, đặc biệt là khả năng cung ứng vốn trung, dài hạn do nguồn huy động đầu vào của các ngân hàng chủ yếu là ngắn hạn. Do đó, phát hành trái phiếu, đặc biệt đối với các doanh nghiệp có mức độ thâm dụng vốn trung, dài hạn cao như các doanh nghiệp bất động sản, đã trở thành một nhu cầu khách quan như một kênh bổ sung vốn quan trọng cho các hoạt động.

Bài viết này chỉ đề cập đến trái phiếu doanh nghiệp, bỏ qua các loại trái phiếu Chính phủ. Nếu không tính trái phiếu do các ngân hàng phát hành, thì phần lớn trái phiếu doanh nghiệp của Trung Quốc là do các doanh nghiệp xây dựng, kinh doanh bất động sản phát hành. Loại hình trái phiếu này lại liên quan khá chặt chẽ đến thị trường bất động sản.

Trái phiếu bất động sản và vai trò những dạng hình kinh doanh của các chính quyền địa phương

Thị trường đất đai/bất động sản Trung Quốc thực tế chỉ hình thành kể từ sau năm 1990, gắn với tiến trình đô thị hóa sau những cải cách của Đặng Tiểu Bình, Lãnh đạo tối cao của Trung Quốc từ năm 1978 đến năm 1992, cũng như các chính sách, chiến lược phát triển cơ sở hạ tầng quốc gia nói chung và các địa phương nói riêng. Do những khiếm khuyết về cơ chế phân bổ và giám sát thu chi ngân sách, được kích thích bởi những chính sách “thử nghiệm chính sách”, nên quyền lực tự chủ tương đối của các chính quyền địa phương về phương diện kinh tế - tài chính có thể nói là một sản phẩm phân quyền mang màu sắc rất “đặc thù” theo kiểu Trung Quốc. Đặc biệt, đó là quyền lực liên quan đến đất đai. Hầu hết các tỉnh thành Trung Quốc đều có những dạng hình kinh doanh được gọi là những cỗ máy hay phương tiện tài chính cho chính quyền địa phương (LGFV). LGFV sẽ là “bầu sữa” để bù đắp những thiếu hụt, khiếm khuyết trong cơ chế phân bổ ngân sách từ chính quyền trung ương. LGFV chủ yếu tham gia vào các dự án phát triển đô thị, phát triển cơ sở hạ tầng tại các địa phương, hoặc do trung ương không can thiệp được, hoặc do trung ương “mong muốn” một cách làm thử nghiệm nào đó tại các địa phương. Các trường hợp thành công như Thiên Tân, Thượng Hải... về phát triển cơ sở hạ tầng đô thị là những bằng chứng ủng hộ cho các dạng hình LGFV địa phương. Mà các LGFV này lại thường có những quan hệ vay mượn khá khăng khít với các ngân hàng địa phương, đặc biệt là các ngân hàng cổ phần, nơi mà chính các LGFV cũng là các cổ đông quan trọng.

Cho đến nay, chưa nghe nói đến những kiểu sản phẩm phát sinh từ trái phiếu doanh nghiệp ở Trung Quốc, nhưng các chính quyền địa phương lại không khó khăn lắm để cho ra đời những LGFV “phái sinh”, thông qua cổ phần hóa, tham gia vốn, để sau đó, cùng với LGFV “gốc” tham gia vào các quan hệ tín dụng, đầu tư với các ngân hàng thương mại. Đến đây, chúng ta đã có thể hình dung ra vòng xoáy tiền tệ xung quanh chính quyền địa phương - LGFV - ngân hàng - các doanh nghiệp bất động sản khác. Chính quyền đã dành cho các địa phương ít nhiều thẩm quyền vay nợ, nhưng đối với các địa phương, thế vẫn chưa đủ.

Trái phiếu bất động sản - LGFV và hệ thống ngân hàng

Thông qua các LGFV, các khoản nợ mà LGFV vay các ngân hàng địa phương, hay thông qua phát hành trái phiếu... chính là những cách mà địa phương tránh không phải kê khai vào nội bảng các báo cáo tài chính. Một đặc điểm quan trọng của thị trường trái phiếu doanh nghiệp Trung Quốc là vai trò dẫn đạo của các ngân hàng thương mại. Kể từ năm 1997, thời điểm thiết lập thị trường trái phiếu tại Trung Quốc, các ngân hàng thương mại đã được Ngân hàng Nhân dân Trung Quốc ưu ái ban cho thẩm quyền như những nhà phát hành và kinh doanh trái phiếu đầu tiên. Các ngân hàng thương mại kinh doanh trái phiếu qua hai kênh chủ đạo: Kênh nội bảng với các giao dịch trái phiếu trên thị trường liên ngân hàng và kênh ngoại bảng, được biết đến nhiều hơn với các sản phẩm quản lý tài sản

(WMP - Wealth Management Products) với lợi suất thường cao hơn nhiều so với lãi suất tiết kiệm ngân hàng trong một thời gian dài ở một mức khá thấp do chính sách áp chế tài chính đặc thù Trung Quốc. Các LGFV và các doanh nghiệp bất động sản khác sử dụng các WMP như những kênh huy động vốn, thay thế và bổ sung cho cách thức truyền thống là vay nợ ngân hàng. Ngược lại, ngân hàng sử dụng các WMP như một phương thức chuyển vốn tài trợ cho các LGFV, các doanh nghiệp bất động sản khác, đặc biệt là trong những thời điểm tín dụng bị hạn chế hay thắt chặt bởi chính sách trung ương.

LGFV và ngân hàng bóng mờ

Đến đây, khi nói về đặc thù kinh tế địa phương của Trung Quốc, thì các quan hệ chằng chịt giữa các chủ thể LGFV, doanh nghiệp bất động sản, WMP, các ngân hàng thương mại, thông qua các kênh tín dụng truyền thống hay trái phiếu, nhiều nhà phân tích đã ví von như những vòng lặp. Một cách dễ hình dung hơn, chúng ta cũng có thể liên tưởng đến những vòng xoáy nào đó, với tâm điểm là các ngân hàng thương mại, thông qua đó, các hoạt động ngân hàng ngầm/hay ngân hàng bóng mờ đã có thêm dư địa để tồn tại và phát triển thông qua những WMP. Đó cũng chính là cơ sở mà nhiều người ví von ngân hàng bóng mờ Trung Quốc theo nghĩa đen chẳng qua chỉ là “bóng mờ” của các ngân hàng hiện hữu.

Trái phiếu doanh nghiệp xếp hạng tín dụng

Theo Fitch Rating, tính đến năm 2021, có tất cả 9 tổ chức xếp hạng tín dụng nội địa được cấp giấy phép hoạt động, trong đó 3 công ty lớn nhất là China Chengxin International Credit Rating (30% Moody’s), Dagong International Credit Ratings và China Lianhe chiếm hơn 60% thị phần. Do thị trường trái phiếu Trung Quốc khá phân mảnh với nhiều cơ quan quản lý giám sát, cho nên, mỗi tổ chức xếp hạng tín dụng phải xin những loại giấy phép với những điều kiện khác nhau từ các cơ quan thẩm quyền có liên quan. Điều này làm phát sinh những tiêu chuẩn xếp hạng khác nhau tùy theo mỗi thị trường sản phẩm. Trên thực tế, đã có trường hợp cùng một nhà phát hành có thể nhận được những mức xếp hạng khác nhau từ hai tổ chức có cùng một cơ quan chủ quản, chỉ đơn giản do thị trường trái phiếu giao dịch khác nhau, dù rằng, phương thức xếp hạng của hai đơn vị xếp hạng là như nhau.

Sự cạnh tranh khá mạnh mẽ giữa các tổ chức xếp hạng tín dụng nội địa Trung Quốc, do những tiêu chuẩn đánh giá khác nhau, cộng với việc áp dụng ngưỡng tối thiểu cho việc đầu tư trái phiếu doanh nghiệp, theo Fitch Rating, đã làm bóp méo hoạt động xếp hạng tín dụng nội địa Trung Quốc.

Ba tổ chức xếp hạng tín dụng quốc tế là Fitch, Moody’s và S&P đã được cấp giấy phép thành lập công ty con 100% tại Trung Quốc. Hai tổ chức khác cũng đang chờ được cấp giấy phép. Theo quy định, các công ty con này được phép xếp hạng các nhà phát hành và trái phiếu nội địa.

Trái phiếu bất động sản - Các trường hợp mất khả năng thanh toán

Tỷ phần trái phiếu bất động sản trên tổng trái phiếu doanh nghiệp mất khả năng thanh toán đã gia tăng nhanh chóng trong các năm vừa qua. Năm 2021 bắt đầu đánh dấu bởi các trường hợp China Fortune Land Development, Tianjin Real Estate Group... Dữ liệu của Bloomberg cho thấy, tính đến quý I/2021, trong tổng số 15,10 tỷ USD trái phiếu doanh nghiệp mất khả năng thanh toán (quốc tế và nội địa), trái phiếu bất động sản đã chiếm 27%.

Về trường hợp Evergrande

Phải nói, trường hợp Evergrande, và sau đó là Kaisa, trong những tháng cuối năm 2021 vừa qua là một thách thức, một phép thử lớn đối với hệ thống tài chính Trung Quốc. Với một núi nợ khổng lồ hơn 300 tỷ USD trong và ngoài nước, chỉ riêng việc mất khả năng thanh toán các khoản cho vay truyền thống từ các ngân hàng, hay cho các WMP của các tập đoàn này có thể dẫn đến tình huống vỡ nợ chéo trên diện rộng và các ngân hàng sẽ chịu tác động đầu tiên nếu như các hiệu ứng vỡ nợ lây lan mạnh sang lĩnh vực bất động sản. Lĩnh vực bất động sản, các nhà phát triển bất động sản đã trở thành một mối quan tâm sâu sắc của nhà chức trách Trung Quốc trong vài ba năm gần đây.

Việc thiết lập “Ba lằn ranh đỏ” hồi giữa năm 2020 cho thấy ít nhiều những quan tâm, cẩn trọng của các cơ quan giám sát tài chính - ngân hàng Trung Quốc đối với khả năng rủi ro quá lớn việc phát hành trái phiếu bất động sản từ các doanh nghiệp. Chỉ cần phạm vào bất kỳ lằn ranh nào trong ba lằn ranh đỏ đó, vòng lặp hay vòng xoáy tín dụng doanh nghiệp - ngân hàng sẽ bị đứt đoạn, có thể dẫn đến một sự đỗ vỡ nào đó, thậm chí có khả năng đưa đến khủng hoảng như trường hợp Evergrande

hiện nay.

2. Trái phiếu bất động sản tại Việt Nam

Nhìn lại tiến trình hình thành và phát triển thị trường trái phiếu doanh nghiệp/trái phiếu bất động sản tại Việt Nam kể từ sau chính sách đổi mới, chúng ta có thể nhận thấy khá nhiều điểm tương đồng với Trung Quốc.

Thứ nhất, tổng quát về tiến trình phát triển

Thương vụ Vincom phát hành thành công 1.000 tỷ đồng trái phiếu vào tháng 10/2007 có thể xem như một sự kiện quan trọng, đánh dấu sự khởi đầu thuận lợi của một doanh nghiệp bất động sản ngoài Nhà nước trong việc huy động vốn qua kênh trái phiếu. Ngay tiếp sau đó, trong năm 2008, một số trường hợp phát hành thành công khác như Masan, Sacomreal cũng đã tiếp tục gây sự chú ý. Có thể nói, kể từ đó, sáng kiến và sự năng động của các doanh nghiệp trong việc phát hành các trái phiếu dự án, trái phiếu bất động sản là những điều đáng mừng đối với giới tài chính và đầu tư, kinh doanh bất động sản, đặc biệt trong bối cảnh kênh cung cấp vốn truyền thống là ngân hàng có những hạn chế đặc thù của nó.

Nếu như trong thời kỳ đầu, thời kỳ giao thời của chính sách đổi mới, chúng ta đã nghe nói khá nhiều về các quan hệ truyền thống giữa các doanh nghiệp Nhà nước và các ngân hàng thương mại Nhà nước (nhóm Big 4), thì về sau này, chúng ta lại nghe nói nhiều hơn về những quan hệ tiền tệ giữa các ngân hàng cổ phần tư nhân và các công ty “sân sau” thông qua những thương vụ sở hữu chéo, cho vay chéo, và đặc biệt là cho vay theo kiểu quan hệ thân gia khá thịnh hành tại Trung Quốc.

Ngoài các doanh nghiệp Nhà nước nói chung, Việt Nam đã có những mô hình kiểu như LGFV hay không? Cho đến nay vẫn chưa có công bố nghiên cứu chính thức về chủ đề này. Nhưng ít ra, việc tìm hiểu mô hình LGFV Trung Quốc, khi quay về nhìn lại Việt Nam, cũng gợi cho chúng ta những tên tuổi khá quen thuộc như Tân Thuận (IPC), Tín Nghĩa Corp., Becamex IDC, các tổng công ty và nhóm các công ty con cổ phần hóa, các công ty “sân sau”... có thể cần những nghiên cứu đúc kết thỏa đáng hơn.

Thứ hai, bối cảnh thị trường trái phiếu bất động sản năm 2021

Tình hình phát hành

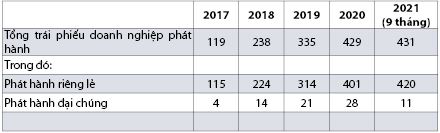

Bảng 1 cho chúng ta thông tin tổng quát về doanh số phát hành trái phiếu doanh nghiệp Việt Nam nói chung trong giai đoạn

2017 - 2021.

Bảng 1: Doanh số phát hành trái phiếu doanh nghiệp (Việt Nam)

Đơn vị: Nghìn tỷ

Nguồn: Sở Giao dịch Chứng khoán Hà Nội, VCBS

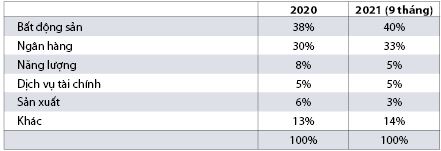

Theo thống kê của Bộ Tài chính, trong vòng 11 tháng đầu năm 2021, các doanh nghiệp đã phát hành trên 495.000 tỷ đồng trái phiếu, trong đó, khối lượng trái phiếu phát hành riêng lẻ chiếm 94,5%. Các tổ chức tín dụng và doanh nghiệp bất động sản là những nhà phát hành lớn nhất trên thị trường, chiếm lần lượt 33% và 40% (Bảng 2).

Bảng 2: Thị phần phát hành trái phiếu doanh nghiệp (Việt Nam)

Nguồn: Sở Giao dịch Chứng khoán Hà Nội, VCBS

Trong số các trái phiếu doanh nghiệp phát hành riêng lẻ, trái phiếu có tài sản đảm bảo chiếm 50,9%; không tài sản đảm bảo chiếm 49,1%.

Các chỉ dấu rủi ro

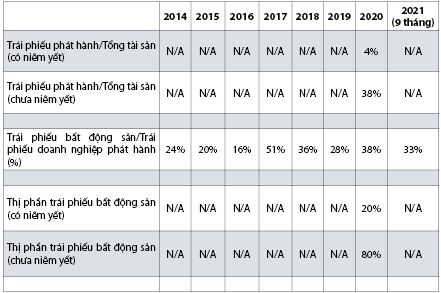

Bảng 3 : Các chỉ tiêu thị phần khác

Nguồn: FiinRatings, Sở Giao dịch Chứng khoán Hà Nội

Bảng 3 cho thấy, huy động vốn từ trái phiếu của các doanh nghiệp niêm yết chỉ chiếm 4% tổng tài sản, trong khi đó, đối với các doanh nghiệp chưa niêm yết, con số này lên đến 38%. Điều này cho thấy mức độ thâm dụng của các doanh nghiệp chưa niêm yết vào trái phiếu. Trong năm 2020, các doanh nghiệp bất động sản chưa niêm yết chiếm 80% thị phần phát hành trái phiếu bất động sản, 20% còn lại thuộc về các doanh nghiệp bất động sản đã niêm yết.

Theo Fitch, đối với nhóm bất động sản nói chung, trong số hơn 100 doanh nghiệp phát hành trái phiếu riêng lẻ từ đầu năm đến ngày 30/11/2021 có 26 doanh nghiệp ghi nhận lỗ.

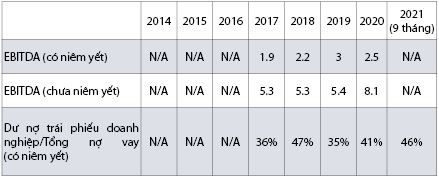

Các chỉ dấu rủi ro càng rõ hơn khi chúng ta phân tích các hệ số EBITDA (lợi nhuận trước thuế, khấu hao và lãi vay) và dư nợ trái phiếu/tổng nợ vay (Bảng 4). Rất tiếc ở đây chúng tôi không có dữ liệu của doanh nghiệp bất động sản mà chỉ có của doanh nghiệp nói chung. So với các doanh nghiệp có niêm yết, EBITDA của các doanh nghiệp chưa niêm yết gia tăng rất nhanh, từ mức 5,40% năm 2019 lên mức 8,10% vào năm 2020. Riêng dư nợ trái phiếu trên tổng nợ vay của các doanh nghiệp bất động sản niêm yết cũng cùng xu hướng nói trên, lên đến 46% vào 9 tháng đầu năm 2021. Mức độ thâm dụng vào nguồn vốn vay trái phiếu của các doanh nghiệp bất động sản cả niêm yết và chưa niêm yết nói chung là khá cao.

Bảng 4: Các chỉ tiêu phân tích rủi ro

Nguồn: FiinRatings

Vấn đề xếp hạng tín dụng

Theo VCBS (Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam), tính đến năm 2021, Việt Nam vẫn chỉ có 2 đơn vị chính thức nhận được giấy phép thực hiện hoạt động xếp hạng tín dụng, đó là Công ty Sài Gòn Phát Thịnh Rating và FiinRatings. Riêng FiinRatings đã tham gia khá nhiều thương vụ trái phiếu doanh nghiệp, gần đây nhất trong năm 2021 là Viet Credit và Bamboo Capital.

Với dự thảo Nghị định sửa đổi Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế, trong đó yêu cầu bắt buộc xếp hạng tín nhiệm hiện đang hướng chính vào đối tượng trái phiếu không tài sản đảm bảo, không bảo lãnh thanh toán, doanh nghiệp phát hành có kết quả kinh doanh của năm liền trước năm phát hành lỗ hoặc có lỗ lũy kế tính đến năm phát hành, việc làm quen với các chuẩn mực của các dịch vụ xếp hạng có thể được kỳ vọng như một bước đi đúng đắn cho một thị trường phát triển lành mạnh và bền vững.

Thứ ba, một số quan sát và nhận xét

Nhìn lại tiến trình hình thành và phát triển của thị trường trái phiếu bất động sản Việt Nam kể từ năm 2007 - 2008 đến nay, có những vấn đề khá “thú vị” đặt ra: Khá nhiều thương vụ phát hành rơi vào những giai đoạn khó khăn nhất của nền kinh tế: Ít nhất đó là các trường hợp phát hành vào những năm 2007 - 2008 và 2020 - 2021; chưa chính thức ghi nhận bất kỳ lô trái phiếu nào mất khả năng thanh toán; cũng vậy, chưa hề có ngân hàng nào phá sản; một khối lượng lớn trái phiếu, trong đó có trái phiếu bất động sản là do các ngân hàng thương mại nắm giữ.

3. Các hàm ý chính sách

Nghiên cứu tổng quát về trái phiếu doanh nghiệp, trái phiếu bất động sản Trung Quốc, hình dung những điểm tương đồng và dị biệt giữa hai thị trường trái phiếu bất động sản Trung Quốc và Việt Nam là cơ sở cho những hàm ý chính sách phát triển thị trường trái phiếu bất động sản Việt Nam theo một định hướng an toàn và bền vững. Có thể kể ra như sau:

Thứ nhất: Trong khi vai trò của chính quyền địa phương thông qua các LGFV Trung Quốc đóng vai trò chủ đạo trên thị trường trái phiếu bất động sản Trung Quốc, thì liệu Việt Nam có những doanh nghiệp mang màu sắc “LGFV” hay không vẫn còn là một vấn đề nghiên cứu còn để ngỏ. Tuy nhiên, công thức “chính quyền địa phương + doanh nghiệp” có những sắc màu tương đồng. Thực tế, việc phân quyền cho các chính quyền địa phương đối với công tác quy hoạch và chỉ định giao đất cho các doanh nghiệp bất động sản không thông qua đấu thầu trong thời gian qua ít nhiều đã làm bóp méo tính cạnh tranh của thị trường bất động sản Việt Nam và từ đó, là thị trường trái phiếu bất động sản. Đó là chưa kể nhiều hệ lụy khác.

Thứ hai: xếp hạng tín dụng cho các doanh nghiệp nói chung, trong đó có các doanh nghiệp bất động sản là một nhu cầu khách quan nhằm tăng tính minh bạch của thị trường. Việc mở rộng cấp giấy phép cho các tổ chức xếp hạng tín dụng Việt Nam sẽ góp phần làm tăng mức độ phân hóa do không bị ảnh hưởng của mức trần tín nhiệm quốc gia quy định bởi các tổ chức xếp hạng quốc tế. Nhà đầu tư cũng sẽ có những phân tích, góc nhìn đa chiều, có tính phân hóa hơn đối với các công cụ nợ.

Thứ ba: Nghiên cứu kinh nghiệm Trung Quốc cho thấy, việc áp dụng ngưỡng xếp hạng tối thiểu cho việc đầu tư trái phiếu, cùng với việc cạnh tranh giữa các tổ chức xếp hạng tín dụng nội địa thông qua việc áp dụng các tiêu chuẩn xếp hạng không thống nhất có thể làm bóp méo, suy giảm tính cạnh tranh và minh bạch của thị trường trái phiếu.

Tài liệu tham khảo:

1. Bloomberg (2021), China’s record surge of defaults driven by property developers.

2. FiinRatings (2021), Trái phiếu doanh nghiệp Việt Nam.

3. Fitch Ratings (2019), China Corporate Bond Market Blue Book.

4. Kroeber, Arthur R. (2016). China’s Economy.

5. VCBS (2022), Triển vọng thị trường trái phiếu doanh nghiệp Việt Nam 2022.

GS., TS. Trương Quang Thông (Đại học Kinh tế TP. HCM)

TS. Đàng Quang Vắng, ThS. Trương Ánh Minh (Đại học Sư phạm Kỹ thuật TP. HCM)

https://tapchinganhang.gov.vn