Tóm tắt: Nghiên cứu sử dụng phương pháp phân tích kinh tế lượng dựa trên dữ liệu bảng không cân bằng của 26 ngân hàng thương mại (NHTM) Việt Nam giai đoạn 2007 - 2021 để phân tích tác động của cấu trúc sở hữu đến khả năng sinh lời và rủi ro của các NHTM. Trong đó, cấu trúc sở hữu được phân tích theo: (i) Đặc trưng của cổ đông: Sở hữu nhà nước, sở hữu nước ngoài, sở hữu nhà đầu tư trong nước; (ii) Theo mức độ tập trung sở hữu trên mẫu các NHTM cổ phần Việt Nam trong giai đoạn 2007 - 2021. Kết quả nghiên cứu cho thấy:

- Tỉ lệ sở hữu nhà nước càng cao, khả năng sinh lời càng cao và rủi ro càng cao, trong khi đó tỉ lệ sở hữu nhà đầu tư trong nước càng cao, khả năng sinh lời càng thấp và rủi ro càng thấp.

- Tỉ lệ sở hữu nước ngoài càng cao khả năng sinh lời càng cao và rủi ro càng thấp.

- Tỉ lệ sở hữu tập trung càng cao, khả năng sinh lời càng cao và rủi ro càng cao.

Từ khóa: Sở hữu nhà nước, sở hữu nước ngoài, sở hữu trong nước, sở hữu tập trung, khả năng sinh lời, rủi ro.

THE IMPACT OF OWNERSHIP STRUCTURE ON PROFITABILITY AND RISK

OF VIETNAMESE COMMERCIAL BANKS

Abstract: The research uses an econometric analysis method based on unbalanced panel data from 26 Vietnamese commercial banks over a period of time from 2007 to 2021 to analyze the impact of ownership structure on the profitability and risk of Vietnamese commercial banks. In which, the ownership structure is analyzed according to (i) characteristics of shareholders: state ownership, foreign ownership, and domestic ownership; (ii) the degree of ownership concentration of Vietnamese joint-stock commercial banks in the period 2007-2021. Research results show that:

- The higher the state ownership, the higher the profitability and the higher the risk, whereas, the higher the domestic ownership, the lower the profitability and the lower the risk for Vietnamese commercial banks.

- The higher the foreign ownership, the higher the profitability and the lower the risks for Vietnamese commercial banks.

- The higher the concentration of ownership, the higher the profitability and the higher the risk for Vietnamese commercial banks.

Keywords: State ownership, foreign ownership, domestic ownership, concentration ownership, profitability, risk.

1. Đặt vấn đề

Hệ thống NHTM Việt Nam vốn là một hệ thống chuyển đổi, thích ứng với việc chuyển đổi nền kinh tế từ cơ chế quản lí tập trung thống nhất sang cơ chế kinh tế thị trường định hướng xã hội chủ nghĩa. Quá trình chuyển đổi này có thể khái quát thành 02 giai đoạn lớn: Giai đoạn chuyển đổi từ hệ thống ngân hàng một cấp thành ngân hàng hai cấp; giai đoạn tiếp theo, hình thành một hệ thống NHTM đa sở hữu với cấu trúc sở hữu ngày càng được đa dạng hóa. Quá trình chuyển đổi về cấu trúc sở hữu được thực hiện theo một chủ trương nhất quán và theo một tiến trình chặt chẽ. Tuy nhiên, bên cạnh những thành tựu lớn đóng góp vào sự phát triển của hệ thống NHTM Việt Nam vẫn tồn tại những vấn đề cần được nhìn nhận thấu đáo, có căn cứ khoa học và thực tiễn vững chắc, đòi hỏi phải thu thập lượng dữ liệu tương đối đầy đủ, toàn diện. Đồng thời, tiến hành những phương pháp nghiên cứu đáng tin cậy để từ đó hình thành những luận cứ khoa học cho việc hoàn thiện cấu trúc sở hữu của hệ thống NHTM Việt Nam theo hướng gia tăng hiệu quả, đi kèm với tính ổn định, lành mạnh của hệ thống này.

2. Tổng quan các nghiên cứu và khoảng trống nghiên cứu

Tổng quan các nghiên cứu thực nghiệm về tác động của cấu trúc sở hữu đến khả năng sinh lời và rủi ro trên phạm vi quốc tế và trong nước cho thấy, có nhiều quan điểm trái ngược về tác động của cấu trúc sở hữu đến khả năng sinh lời và rủi ro của NHTM. Các nghiên cứu của Berle và Means (1932); La Porta, Lopez (2002); Cornet và cộng sự (2010); Haque và Brown (2017); Trương Quốc Cường (2014), Phạm Quốc Việt và Nguyễn Dân An (2020)… không chỉ cho biết xu hướng tác động mà còn lí giải nhiều vấn đề thuộc phương pháp nghiên cứu như: Sự lựa chọn các mô hình nghiên cứu, các biến nghiên cứu, các kiểm định, những ưu, nhược điểm của các cách tiếp cận phân tích định lượng…

Tuy nhiên, xét một cách tổng thể cũng như xem xét vấn đề nghiên cứu theo định hướng vận dụng cho thực tiễn hoạt động của hệ thống NHTM Việt Nam, qua phân tích và tổng hợp tiến trình và kết quả nghiên cứu của những nghiên cứu trên, có thể nhận thấy những khoảng trống nghiên cứu sau đây:

- Phần lớn các nghiên cứu trên thế giới như: Lensink và cộng sự (2008); L. Lin và cộng sự (2016); Mohsni và Otchere (2014); Zhu và Yang (2016)… chỉ tập trung nghiên cứu hoặc là tác động của cấu trúc sở hữu đến khả năng sinh lời, hoặc là tác động của cấu trúc sở hữu đến rủi ro, rất ít nghiên cứu xem xét đồng thời tác động của cấu trúc sở hữu đến cả khả năng sinh lời và rủi ro. Thêm nữa, kết quả của các nghiên cứu này cho thấy chưa có sự đồng thuận về tác động của cấu trúc sở hữu đến khả năng sinh lời và rủi ro của các NHTM;

- Đối với các nghiên cứu trong nước:

(i) Đa số những nghiên cứu về tác động của cấu trúc sở hữu đến khả năng sinh lời hoặc rủi ro của hệ thống NHTM Việt Nam chỉ dừng lại ở các nghiên cứu mô tả thuần túy thực trạng. Các nghiên cứu triển khai theo hướng nghiên cứu định lượng có những đặc điểm sau:

- Hoặc chỉ nghiên cứu trên mẫu dữ liệu nhỏ, thời gian nghiên cứu chưa đủ cập nhật.

- Hoặc chỉ tập trung vào một hình thức sở hữu, chẳng hạn, sở hữu nhà nước hoặc sở hữu nước ngoài tác động đến khả năng sinh lời hoặc rủi ro của NHTM mà chưa thực sự tập trung vào tác động của các hình thức sở hữu khác nhau đến khả năng sinh lời và rủi ro của NHTM (Trịnh Quốc Trung và Nguyễn Văn Sang (2013); Man Duy Pham (2016))...

(ii) Phân tích tác động của cấu trúc sở hữu đến rủi ro của các NHTM Việt Nam chỉ tập trung vào một loại rủi ro cụ thể, chẳng hạn như rủi ro thanh khoản hoặc rủi ro tín dụng chứ chưa đánh giá tác động của cấu trúc sở hữu đến rủi ro tổng thể của NHTM (Nguyễn Thị Tuyết Nga (2016); Võ Xuân Vinh và Mai Xuân Đức, (2017))…

(iii) Chưa thực sự quan tâm đến việc kiểm định tính bền vững của kết quả và các vấn đề nội sinh của mô hình. Do đó, các kết quả chưa có đủ độ tin cậy cao để làm cơ sở cho các khuyến nghị.

3. Phát triển giả thuyết nghiên cứu

Các lí thuyết chi phí đại diện của Jensen và Meckling (1976), lí thuyết lựa chọn công cộng, lí thuyết quyền sở hữu, chuỗi lí thuyết về rủi ro thị trường và các nghiên cứu thực nghiệm trước đây đã cho thấy cấu trúc sở hữu thông qua cơ chế quản trị công ty đã có các ảnh hưởng nhất định lên khả năng sinh lời và rủi ro của các công ty, cũng như NHTM.

Xét riêng tại Việt Nam, môi trường thể chế và môi trường kinh doanh nói chung của Việt Nam có các đặc điểm khá tương đồng với các nước đang phát triển khác. Cụ thể, các NHTM Việt Nam đang trong quá trình tái cấu trúc để tìm kiếm một cấu trúc sở hữu tối ưu. Cấu trúc sở hữu thông qua cơ chế quản trị công ty sẽ có những tác động nhất định đến khả năng sinh lời và rủi ro. Tuy nhiên, tùy theo từng loại hình sở hữu khác nhau mà tác động của cấu trúc sở hữu đến khả năng sinh lời và rủi ro cũng khác nhau. Từ những nhận định trên, đặc biệt xuất phát từ sự không đồng nhất trong kết quả nghiên cứu trước đây, tác giả đề xuất các giả thuyết nghiên cứu:

H1: Sở hữu nhà nước có tác động ngược chiều đến khả năng sinh lời của NHTM Việt Nam.

H2: Sở hữu nhà đầu tư trong nước tác động cùng chiều đến khả năng sinh lời của NHTM Việt Nam.

H3: Sở hữu nước ngoài có tác động cùng chiều đến khả năng sinh lời của NHTM Việt Nam.

H4: Sở hữu tập trung có tác động cùng chiều đến khả năng sinh lời của NHTM Việt Nam.

H5: Sở hữu nhà nước có tác động cùng chiều đến rủi ro của NHTM Việt Nam.

H6: Sở hữu nhà đầu tư trong nước tác động cùng chiều đến rủi ro của NHTM Việt Nam.

H7: Sở hữu nước ngoài có tác động ngược chiều đến rủi ro của NHTM Việt Nam.

H8: Sở hữu tập trung có tác động ngược chiều đến rủi ro của NHTM Việt Nam.

4. Mô hình và phương pháp nghiên cứu

Mô hình phân tích tác động của cấu trúc sở hữu đến khả năng sinh lời của NHTM

Profitit = β0 + β1OWNit + β2CONTROLit + θi + δt + εit

Mô hình phân tích tác động của cấu trúc sở hữu đến rủi ro của NHTM

Riskit= β0+ β1OWNit+ β2CONTROLit + θi + δt + εit

Trong đó:

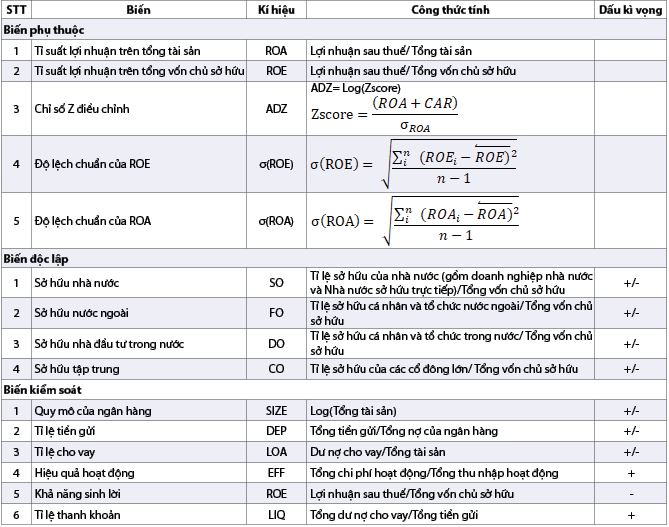

Profitit: Biến phụ thuộc là khả năng sinh lời của NHTM được đo lường thông qua chỉ số tỉ suất lợi nhuận trên tổng tài sản (ROA), tỉ suất lợi nhuận trên tổng vốn chủ sở hữu (ROE).

Riskit: Biến phụ thuộc đo lường rủi ro của NHTM được đo lường thông qua chỉ số Z điều chỉnh, độ lệch chuẩn của ROA, độ lệch chuẩn của ROE.

OWNit: Biến độc lập cấu trúc sở hữu đo lường thông qua tỉ lệ sở hữu bao gồm sở hữu nhà nước (SO), sở hữu nước ngoài (FO), sở hữu nhà đầu tư trong nước (DO) và sở hữu tập trung (CO).

CONTROLit: Các biến kiểm soát đặc thù ngân hàng.

θi: Ảnh hưởng cố định của ngân hàng.

δt: Ảnh hưởng cố định năm.

εit: Sai số ước tính của mô hình.

Đo lường các biến được trình bày trong Bảng 1. Mô hình hồi quy cũng bao gồm ảnh hưởng cố định của ngân hàng (θi) và ảnh hưởng cố định năm (δt) nhằm kiểm soát tác động chi phối của thời gian (cụ thể ảnh hưởng của mỗi năm lên mẫu) lên ảnh hưởng của cấu trúc sở hữu đến khả năng sinh lời của NHTM.

Bảng 1: Bảng tổng hợp các biến

Dữ liệu nghiên cứu

Dữ liệu sử dụng trong nghiên cứu này là dữ liệu bảng không cân bằng của 26 NHTM Việt Nam trong giai đoạn 15 năm từ năm 2007 đến năm 2021, bao gồm 390 quan sát. Nguồn dữ liệu được sử dụng chủ yếu trong nghiên cứu này là thông tin thứ cấp thu thập từ báo cáo tài chính được kiểm toán, điều lệ ngân hàng, báo cáo thường niên, bảng cáo bạch của các NHTM Việt Nam trong khoảng thời gian 2007 - 2021. Trong đó, dữ liệu về cấu trúc sở hữu được tác giả tự thu thập trên các báo cáo của ngân hàng, các dữ liệu tài chính được cung cấp bởi Stoxplus.

Phương pháp nghiên cứu

Bài viết chủ yếu sử dụng phương pháp phân tích kinh tế lượng dựa trên dữ liệu bảng không cân bằng. Ngoài ra, bài viết cũng sử dụng một số phương pháp bổ sung như phân tích thống kê mô tả để giúp làm rõ thêm vấn đề nghiên cứu.

5. Kết quả nghiên cứu

5.1. Tác động của cấu trúc sở hữu đến khả năng sinh lời của các NHTM Việt Nam

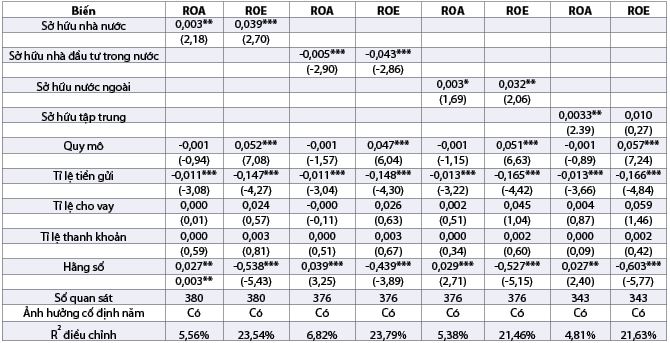

Bảng 2: Cấu trúc sở hữu và khả năng sinh lời của NHTM Việt Nam

Ghi chú: ***, **, *: thể hiện các mức ý nghĩa 1%, 5%, 10%.

Bảng 2 trình bày kết quả hồi quy của mô hình nghiên cứu tác động của cấu trúc sở hữu đến khả năng sinh lời của các NHTM Việt Nam. Kết quả cho thấy, biến sở hữu nhà nước có tác động thuận chiều đến khả năng sinh lời, hay nói cách khác, sở hữu nhà nước càng cao khả năng sinh lời càng cao. Ngược lại, sở hữu nhà đầu tư trong nước có quan hệ nghịch chiều với khả năng sinh lời. Dựa vào kết quả, có thể kết luận mối tương quan thuận giữa sở hữu nước ngoài và sở hữu tập trung đối với khả năng sinh lời của NHTM, hay nói cách khác, sở hữu nước ngoài, sở hữu tập trung càng cao, khả năng sinh lời càng cao.

5.2. Tác động của cấu trúc sở hữu đến rủi ro của các NHTM Việt Nam

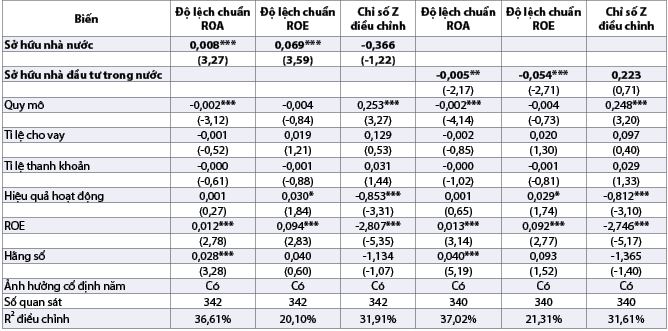

Bảng 3: Tác động của sở hữu nhà nước và sở hữu nhà đầu tư trong nước đến rủi ro của các NHTM Việt Nam

Ghi chú: ***, **, *: thể hiện các mức ý nghĩa 1%, 5%, 10%.

Bảng 3 trình bày kết quả hồi quy của mô hình nghiên cứu tác động của sở hữu nhà nước, sở hữu nhà đầu tư trong nước đến rủi ro của các NHTM Việt Nam. Kết quả này khẳng định mối quan hệ thuận chiều giữa sở hữu nhà nước và rủi ro của NHTM, mối quan hệ nghịch chiều giữa sở hữu nhà đầu tư trong nước và rủi ro của NHTM.

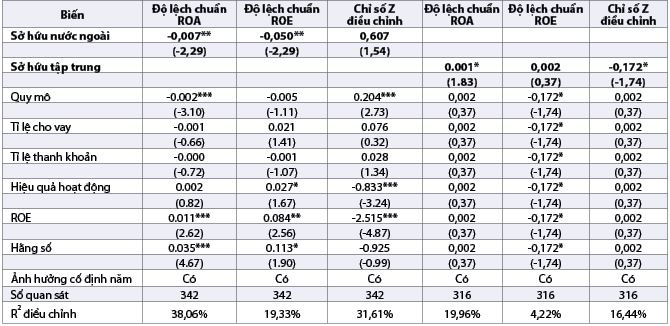

Bảng 4: Tác động của sở hữu nước ngoài và sở hữu tập trung đến rủi ro của các NHTM Việt Nam

Ghi chú: ***, **, *: thể hiện các mức ý nghĩa 1%, 5%, 10%.

Kết quả của mô hình trong Bảng 4 cho thấy, hệ số ước lượng của biến sở hữu nước ngoài tác động ngược chiều có ý nghĩa thống kê (ở mức ý nghĩa 5%) đến độ lệch chuẩn ROA, độ lệch chuẩn ROE; tác động thuận chiều đến chỉ số Z điều chỉnh. Trong khi đó, sở hữu tập trung tác động thuận chiều có ý nghĩa thống kê (ở mức ý nghĩa 10%) đến độ lệch chuẩn ROA và tác động nghịch chiều có ý nghĩa thống kê (ở mức ý nghĩa 10%) đến chỉ số Z điều chỉnh; qua đó, có thể kết luận mối quan hệ thuận chiều giữa sở hữu tập trung và rủi ro của NHTM.

6. Thảo luận kết quả nghiên cứu và khuyến nghị

6.1. Thảo luận kết quả nghiên cứu

Tác động của sở hữu nhà nước đến khả năng sinh lời và rủi ro của NHTM

Mối quan hệ thuận chiều giữa khả năng sinh lời và sở hữu nhà nước tại Việt Nam xuất phát từ những nguyên nhân chủ yếu sau:

- Do đặc thù lịch sử, các NHTM với vốn nhà nước chi phối đã kế thừa các lợi thế về tài sản hữu hình (cơ sở vật chất…), tài sản vô hình (uy tín, truyền thống, thương hiệu…).

- Các NHTM có tỉ lệ sở hữu nhà nước cao có lợi thế trong các quan hệ có tính truyền thống với các tổ chức kinh tế, các doanh nghiệp nhà nước, các tập đoàn lớn.

- Các NHTM này có lợi thế về mạng lưới khi có hệ thống mạng lưới rộng khắp; có lợi thế về kinh nghiệm do ra đời từ lâu nên có thể tích lũy được các kinh nghiệm, kĩ năng.

Tuy nhiên, bên cạnh khả năng sinh lời cao thì về mặt thực chứng, những dữ liệu quá khứ cho thấy, rủi ro đi kèm cũng cao trong các NHTM này. Rủi ro ở đây được hiểu là sự dao động trong năng lực sinh lời. Điều này có thể do một hoặc sự kết hợp một số nguyên nhân như:

- Hệ thống quản trị rủi ro, trong đó, việc vận dụng các phương pháp hiện đại trong đo lường và quản trị rủi ro vẫn chưa được tương xứng với quy mô tài sản và hoạt động, mặt khác, chính quy mô và kinh nghiệm tích lũy với bề dày rất lớn cũng tạo nên những lực cản nhất định cho quá trình này, đó là một trở lực khách quan.

- Từ góc độ lí thuyết thông tin bất đối xứng, các ngân hàng này chịu tác động lớn hơn của vấn đề người đại lí - người ủy thác (Agent - Principal problem). Hệ quả của tình trạng thông tin bất đối xứng và chi phí đại diện trong trường hợp này sẽ cao hơn.

Tác động của sở hữu nhà đầu tư trong nước đến khả năng sinh lời và rủi ro của NHTM Việt Nam

Kết quả nghiên cứu cho thấy sở hữu nhà đầu tư trong nước càng cao, khả năng sinh lời của các NHTM càng thấp, rủi ro càng thấp. Kết quả này có thể được lí giải thông qua một số nguyên nhân: Sở hữu nhà đầu tư trong nước không có được các lợi thế về tài sản hữu hình, về quan hệ, về thương hiệu… so với NHTM có sở hữu nhà nước cao; gặp khó khăn khi mở rộng hệ thống mạng lưới; không có được các lợi thế về kinh nghiệm cũng như quy mô, đặc biệt là quy mô về vốn; nguồn vốn ban đầu của các NHTM này cũng không dồi dào, tình trạng sở hữu chéo ở một số ngân hàng nhất định đã gây ra nhiều hệ lụy tiêu cực.

Bên cạnh những hạn chế, các NHTM có tỉ lệ sở hữu nhà đầu tư trong nước cao sẽ thận trọng khi đưa ra các chiến lược kinh doanh nhằm giảm thiểu các rủi ro để bảo toàn vốn. Những mặt không phải là lợi thế của sở hữu nhà nước có thể là những điểm lợi thế của các ngân hàng này. Mặt khác, do chưa có sự hỗ trợ từ phía các nhà đầu tư nước ngoài để có thể tận dụng được các kinh nghiệm và công nghệ tiên tiến trong quản trị, nên các nhà quản trị càng thận trọng. Hệ thống quản trị của các NHTM này cũng dễ dàng đổi mới hơn so với nhóm các NHTM có sở hữu nhà nước cao do quy mô và bề dày hoạt động chưa tạo nên quán tính lớn. Thêm vào đó, theo lí thuyết chi phí đại diện, khi tỉ lệ sở hữu nhà đầu tư trong nước cao sẽ giảm được tình trạng thông tin bất đối xứng, từ đó, giảm thiểu được rủi ro.

Tác động của sở hữu nước ngoài đến khả năng sinh lời và rủi ro của NHTM Việt Nam

Đối với biến sở hữu nước ngoài, kết quả hồi quy cho thấy tỉ lệ sở hữu nước ngoài càng cao, khả năng sinh lời của các NHTM Việt Nam càng cao và rủi ro của các NHTM càng thấp.

Kết quả này có thể được lí giải bởi một số lí do:

- Các NHTM này có ưu thế về quản trị, tuân thủ các chuẩn mực quản trị tốt hơn các loại hình sở hữu khác.

- Có thể khai thác các ưu thế về quan hệ đối với các đối tác nước ngoài.

- Độc lập hơn trong các quyết định quản trị.

- Có thể tận dụng được các thế mạnh của nhà đầu tư nước ngoài về khoa học và công nghệ, quy trình hoạt động chuyên nghiệp, khả năng quản lí và tiếp thị cũng như khả năng tiếp cận các nguồn tài chính và nguồn nhân lực chất lượng cao. Các nhà đầu tư nước ngoài còn có thể giúp cho việc quản lí các khoản tín dụng cũng như công tác thẩm định hiệu quả hơn, nghiệp vụ cho vay của ngân hàng được nâng cao, giảm nợ xấu.

- Khi có sự tham gia của các nhà đầu tư nước ngoài, các NHTM phải thực hiện các hoạt động báo cáo và kiểm toán thường xuyên hơn, điều này đã giảm hậu quả của tình trạng thông tin bất đối xứng, nhất là vấn đề người đại lí - người ủy thác.

Tác động của sở hữu tập trung đến khả năng sinh lời và rủi ro của NHTM Việt Nam

Đối với sở hữu tập trung, kết quả nghiên cứu cho thấy tác động thuận chiều của sở hữu tập trung đến khả năng sinh lời và rủi ro của NHTM Việt Nam. Tác động cùng chiều này phù hợp với một số lập luận. Thứ nhất, sở hữu tập trung có ít cổ đông và các cổ đông nắm quyền chi phối, vốn bỏ ra chỉ tập trung vào một số người nên phải chịu trách nhiệm về số vốn góp, điều này sẽ giảm bớt xung đột giữa các cổ đông, tận dụng được các lợi thế về chi phí đại diện. Thứ hai, việc lấy quyết định ở những NHTM có tỉ lệ sở hữu tập trung cao sẽ dễ dàng hơn. Thứ ba, các cổ đông lớn có động lực và quyền lực để kiểm soát các hoạt động của NHTM một cách chặt chẽ, do đó, hạn chế hệ quả tiêu cực của vấn đề người đại lí - người ủy thác và giảm chi phí đại diện. Những ngân hàng này cũng dễ dàng có được sự ổn định về vốn do các cổ đông lớn thường là nhà đầu tư dài hạn, dễ dàng trong việc thông qua các quyết định, xung đột quyền lợi giảm.

Tuy nhiên, khi mức độ tập trung chủ sở hữu cao, vấn đề xung đột giữa chủ sở hữu và nhà quản lí có thể dẫn đến các hệ lụy tiêu cực, tạo nhiều rủi ro trong công tác điều hành hoạt động kinh doanh, làm gia tăng rủi ro. Ở các NHTM này, các quyết định được đưa ra dễ dàng hơn do số cổ đông lớn ít và tập trung. Điều này xét ở một khía cạnh nào đó, có một sự đánh đổi là có thể tiềm ẩn các nguy cơ.

6.2. Một số khuyến nghị

Đối với cơ quan quản lí Nhà nước

Một là, cần hoàn thiện chính sách kiểm soát cạnh tranh, giới hạn quy mô ở mức hợp lí trong từng thời kì phát triển, các chính sách giám sát và chính sách thông tin nhằm giảm thiểu tình trạng thông tin bất đối xứng và hạn chế những hệ quả tiêu cực của nó.

Hai là, phát huy vai trò kiểm tra, giám sát của chủ sở hữu, thúc đẩy đổi mới hệ thống quản trị trong ngân hàng, xây dựng các cơ chế quản trị thích hợp với từng nhóm chủ sở hữu.

Ba là, thúc đẩy gia tăng tỉ lệ sở hữu nước ngoài trong các ngân hàng, trước mắt là đạt được tỉ lệ sở hữu cổ phần tối đa theo quy định luật pháp. Điều này giúp phát huy tốt nhất các thế mạnh sở hữu nước ngoài về chuyên môn, kinh nghiệm, công nghệ, năng lực quản trị… để tác động đến hiệu quả hoạt động của các NHTM một cách tốt nhất. Song hành với điều này, cũng cần có thêm các nghiên cứu nhằm hoàn thiện những quy định về hạn chế tỉ lệ nắm giữ cổ phần của một nhà đầu tư nước ngoài cũng như thời gian được phép rút vốn của các nhà đầu tư nước ngoài nhằm tránh những bất ổn tiềm ẩn cho hệ thống ngân hàng. Trong dài hạn, có thể tiếp tục cân nhắc theo hướng tăng tỉ lệ sở hữu cho các nhà đầu tư nước ngoài trong bối cảnh Việt Nam tham gia các hiệp định thương mại tự do (FTA) thế hệ mới.

Bốn là, tăng cường hơn nữa quá trình chuẩn hóa các quy định trong hoạt động của NHTM theo thông lệ quốc tế, đặc biệt là theo các mục tiêu và nguyên tắc của Basel II, Basel III.

Đối với các NHTM

Thứ nhất, các NHTM có thể tự điều chỉnh cấu trúc sở hữu theo định hướng của các cơ quan quản lí, tận dụng các ưu thế của từng loại hình cấu trúc sở hữu để gia tăng khả năng sinh lời, giảm thiểu rủi ro.

Thứ hai, các NHTM Việt Nam cần phát huy ưu thế, khắc phục những hạn chế của từng loại hình cấu trúc sở hữu, từ đó gia tăng khả năng sinh lời, giảm thiểu rủi ro.

Thứ ba, nỗ lực hoàn thiện các nhân tố cơ bản sau: Tuân thủ các nguyên tắc, các quy định của pháp luật; hoàn thiện cách thức tổ chức của Hội đồng quản trị và Ban điều hành; nâng cao năng lực quản trị nguồn nhân lực, quản trị tài chính, quản trị rủi ro, quản trị thị trường, quản trị thương hiệu, quản trị khách hàng…; đẩy mạnh công tác phân tích, dự báo, thống kê, đánh giá tình hình thị trường, đối thủ cạnh tranh… để kịp thời ứng phó với những thay đổi của môi trường; tăng cường minh bạch hệ thống thông tin đối với nội bộ cũng như bên ngoài.

Tài liệu tham khảo:

1. Trương Quốc Cường (2014). Tác động của sở hữu nước ngoài tới khả năng sinh lời của các công ty hoạt động trong lĩnh vực tài chính, ngân hàng. Tạp chí Ngân hàng, (15), trang 12-15.

2. Nguyễn Thị Tuyết Nga (2016). Tác động của vốn chủ sở hữu đến rủi ro tín dụng tại các NHTM Việt Nam. Tạp chí Tài chính, trang 23-30.

3. Trịnh Quốc Trung và Nguyễn Văn Sang (2013). Các yếu tố ảnh hưởng đến hiệu quả hoạt động của các NHTM Việt Nam. Tạp chí Công nghệ Ngân hàng, (85), trang 11-15.

4. Phạm Quốc Việt và Nguyễn Dân An (2020). Tác động của cấu trúc sở hữu đến mức độ rủi ro của các NHTM Việt Nam. Tạp chí Tài chính, 1/11, trang 98-92.

5. Võ Xuân Vinh và Mai Xuân Đức (2017). Sở hữu nước ngoài và rủi ro thanh khoản của các NHTM Việt Nam. Tạp chí Khoa học Đại học Quốc gia Hà Nội, 33(3), trang 1-11.

6. Man Duy Pham (2016). Size , ownership structure and risk- taking behavior : An Empirical Study of Vietnamese Commercial Banks.

7. Berle and Means (1932). The Modern Corporation and Private Property. Macmillan Publishing Co, New York.

8. Cornett, M. M., Guo, L., Khaksari, S., & Tehranian, H. (2010). The impact of state ownership on performance differences in privately-owned versus state-owned banks: An international comparison. Journal of Financial Intermediation, 19(1), pages 74-94.

9. Jensen, M. C., & Meckling, W. H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), pages 305-360.

10. La Porta, Lopez, S. (2002). Government Ownership of Banks. The journal of finance, lvii, No1.

11. Lensink, R., Meesters, A., & Naaborg, I. (2008). Bank efficiency and foreign ownership: Do good institutions matter? Journal of Banking and Finance, 32(5), pages 834-844.

12. Haque, F., & Brown, K. (2017). Bank ownership, regulation and efficiency: Perspectives from the Middle East and North Africa (MENA) Region. International Review of Economics and Finance, 58. Lin, 13. K. L., Doan, A. T., & Doong, S. C. (2016). Changes in ownership structure and bank efficiency in Asian developing countries: The role of financial freedom. International Review of Economics and Finance, 43, pages 19-34.

14. Mohsni, S., & Otchere, I. (2014). Risk taking behavior of privatized banks. Journal of Corporate Finance, 29, pages 122-142.

PGS., TS. Lâm Chí Dũng, TS. Võ Hoàng Diễm Trinh

Khoa Ngân hàng, Trường Đại học Kinh tế, Đại học Đà Nẵng

https://tapchinganhang.gov.vn