Tóm tắt: Bài viết này nghiên cứu tình hình phát triển tài khoản thanh toán của cá nhân trong hệ thống ngân hàng từ khi Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được Thủ tướng Chính phủ phê duyệt ngày 22/01/2020. Trên cơ sở phân tích những kết quả đạt được trong việc phát triển tài khoản thanh toán cá nhân giai đoạn 2020 - 2021, tác giả đề xuất một số nội dung cần thực hiện nhằm mở rộng hơn nữa số lượng tài khoản cá nhân tại các ngân hàng, hướng tới đạt được mục tiêu về phổ cập dịch vụ thanh toán cho người dân mà Chiến lược tài chính toàn diện quốc gia đã đặt ra.

Từ khóa: Dịch vụ thanh toán, tài chính toàn diện, tài khoản thanh toán cá nhân

Developing inpidual payment accounts to promote financial inclusion in Vietnam today

Abstract: This article studies the development of inpidual payment accounts in the banking system since the National Financial Inclusion Strategy to 2025, with orientation to 2030, was approved by the Prime Minister (on January 22, 2020). Based on analyzing the achievement in the development of inpidual payment accounts in the period 2020 - 2021, the author offers some recommendations to expand the number of inpidual accounts in the banking system in order to achieve the goal of the National Financial Inclusion Strategy aiming at universalizing the payment services for people.

Keywords: Payment service, financial inclusion, inpidual payment account.

1. Đặt vấn đề

Theo quy định hiện hành của pháp luật Việt Nam, dịch vụ thanh toán (hay còn gọi là dịch vụ thanh toán không dùng tiền mặt) được hiểu là việc cung ứng phương tiện thanh toán và thực hiện giao dịch thanh toán séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng, thư tín dụng, chuyển tiền, thu hộ, chi hộ và các dịch vụ thanh toán khác. Trong đó, ngoại trừ giao dịch chuyển tiền, thu hộ và chi hộ có thể thực hiện thông qua tài khoản thanh toán của khách hàng hoặc không thông qua tài khoản thanh toán của khách hàng, còn lại các giao dịch khác đều phải thực hiện thông qua tài khoản thanh toán của khách hàng.

Theo Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được Thủ tướng Chính phủ phê duyệt, thanh toán là một dịch vụ tài chính cơ bản được hướng tới phổ cập cho người dân. Chiến lược này đặt mục tiêu đến cuối năm 2025, ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; đồng thời, số lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng 20% - 25% hằng năm.

Phát triển tài khoản thanh toán cá nhân nhằm nâng cao mức độ tiếp cận của người dân đối với dịch vụ thanh toán

Mặc dù ở Việt Nam những năm gần đây có nhiều loại dịch vụ thanh toán đang tồn tại, đồng thời Chiến lược tài chính toàn diện cũng xác định mục tiêu phát triển đa dạng các tổ chức cung ứng, kênh phân phối, sản phẩm, dịch vụ tài chính, song nhìn chung, dịch vụ thanh toán qua tài khoản do hệ thống ngân hàng cung ứng vẫn là phổ biến. Do đó, việc phát triển tài khoản thanh toán cá nhân tại các ngân hàng không chỉ là điều kiện cần thiết để người dân có thể sử dụng các dịch vụ thanh toán mà còn là tiền đề quan trọng để mở rộng khả năng cung ứng phương tiện thanh toán không dùng tiền mặt của các ngân hàng và tăng quy mô giao dịch thanh toán không dùng tiền mặt theo mục tiêu mà Chiến lược tài chính toàn diện quốc gia đặt ra. Cũng chính vì thế, có thể coi phát triển tài khoản thanh toán cá nhân là một giải pháp cơ bản trong việc nâng cao mức độ tiếp cận của người dân đối với dịch vụ thanh toán, từ đó góp phần thúc đẩy tài chính toàn diện ở nước ta.

2. Thực trạng phát triển tài khoản thanh toán cá nhân tại các ngân hàng trong thời kỳ thực hiện Chiến lược tài chính toàn diện quốc gia

Tài khoản thanh toán của cá nhân là tài khoản do khách hàng là cá nhân mở tại tổ chức cung ứng dịch vụ thanh toán. Trước khi có Chiến lược tài chính toàn diện quốc gia, việc mở và sử dụng tài khoản thanh toán của cá nhân được thực hiện theo quy định của Ngân hàng Nhà nước Việt Nam (NHNN) tại Thông tư số 23/2014/TT-NHNN ngày 19/8/2014 và Thông tư số 02/2019/TT-NHNN ngày 28/02/2019 sửa đổi, bổ sung một số điều của Thông tư số 23/2014/TT-NHNN. So với nội dung của Thông tư số 23/2014/TT-NHNN thì Thông tư số 02/2019/TT-NHNN có một số điểm thông thoáng hơn, trong đó, quan trọng nhất là việc cho phép người từ đủ 15 tuổi đến chưa đủ 18 tuổi không bị mất hoặc hạn chế năng lực hành vi dân sự cũng được mở tài khoản thanh toán tại ngân hàng mà không cần có tài sản riêng bảo đảm thực hiện nghĩa vụ trong việc mở tài khoản thanh toán như quy định tại Thông tư số 23/2014/TT-NHNN. Điều này cũng đồng nghĩa đối tượng mở tài khoản thanh toán tại ngân hàng đã được mở rộng hơn so với Thông tư số 23/2014/TT-NHNN.

Sau khi Chiến lược tài chính toàn diện quốc gia được Thủ tướng Chính phủ phê duyệt theo Quyết định số 149/QĐ-TTg ngày 22/01/2020, Thống đốc NHNN cũng đã ban hành Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 sửa đổi, bổ sung một số điều khoản liên quan đến việc mở và sử dụng tài khoản thanh toán cá nhân đã được quy định tại Thông tư số 23/2014/TT-NHNN và Thông tư số 02/2019/TT-NHNN. Trong đó, bên cạnh việc quy định đơn giản hơn về hồ sơ mở tài khoản thanh toán, giấy đề nghị mở tài khoản thanh toán, thỏa thuận mở và sử dụng tài khoản thanh toán, trình tự, thủ tục mở tài khoản thanh toán, NHNN cũng bổ sung điều khoản quy định về mở tài khoản thanh toán của cá nhân bằng phương thức điện tử. Theo quy định này, việc mở tài khoản thanh toán của cá nhân tại các ngân hàng thông qua các phương thức điện tử được thực hiện dễ dàng hơn so với quy định tại Thông tư số 02/2019/TT-NHNN.

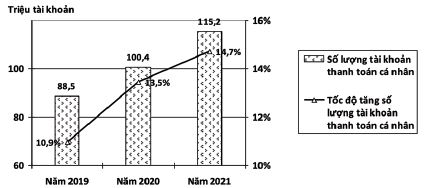

Với hành lang pháp lý được quy định theo các thông tư nói trên, trong những năm gần đây, việc mở tài khoản thanh toán cho khách hàng cá nhân đã được các ngân hàng thực hiện một cách rộng rãi. Kết quả là số lượng tài khoản thanh toán cá nhân trong hệ thống ngân hàng không ngừng tăng lên mỗi năm với tốc độ khá cao. Thống kê của NHNN cho thấy, nếu như cuối năm 2019, số lượng tài khoản thanh toán của cá nhân trong hệ thống ngân hàng mới chỉ là 88,5 triệu tài khoản thì đến hết năm 2021, con số này đã tăng lên gấp 1,3 lần, đạt gần 115,2 triệu tài khoản. Bình quân trong 02 năm 2020 - 2021, tốc độ tăng số lượng tài khoản thanh toán của cá nhân đạt 14,1%/năm, cao hơn nhiều so với mức tăng 10,9% của năm 2019. (Hình 1)

Hình 1. Số lượng tài khoản thanh toán cá nhân giai đoạn 2019 - 2021

Nguồn: NHNN

Theo quy định của pháp luật Việt Nam, một cá nhân có thể mở nhiều tài khoản thanh toán tại một ngân hàng và cũng có thể mở tài khoản thanh toán tại nhiều ngân hàng, vì vậy, trong số hơn 115 triệu tài khoản nói trên có thể có những tài khoản thuộc về một cá nhân. Tuy nhiên, với số lượng tài khoản cao hơn cả dân số và cao hơn nhiều so với số người đủ tuổi mở tài khoản (từ 15 đủ tuổi trở lên)1, có thể thấy, đến hết năm 2021, tỷ lệ người trưởng thành có tài khoản thanh toán tại ngân hàng ở nước ta là khá cao.

Có nhiều nguyên nhân giải thích cho sự tăng trưởng mạnh về số lượng tài khoản thanh toán cá nhân trong hệ thống ngân hàng thời gian qua. Bên cạnh nguyên nhân từ sự tăng lên của nhu cầu sử dụng dịch vụ thanh toán không dùng tiền mặt theo sự phát triển chung của nền kinh tế, việc các khách hàng cá nhân mở tài khoản thanh toán ngày càng nhiều tại các ngân hàng còn bắt nguồn từ việc NHNN mở rộng đối tượng được mở tài khoản thanh toán cá nhân và đơn giản hóa các quy định về mở tài khoản thanh toán tại các tổ chức cung ứng dịch vụ thanh toán. Đặc biệt, với việc cho phép sử dụng rộng rãi hơn các phương thức điện tử để mở tài khoản thanh toán cho cá nhân, việc mở tài khoản thanh toán cá nhân tại các ngân hàng ngày càng trở nên thuận tiện, vừa bắt kịp xu thế phát triển của công nghệ ngân hàng, vừa phù hợp với quan điểm và giải pháp được đưa ra tại Chiến lược tài chính toàn diện quốc gia2. Cùng với đó, việc ngày càng nhiều ngân hàng áp dụng chính sách không yêu cầu duy trì số dư tiền gửi tối thiểu trên tài khoản thanh toán cũng như không thu các loại phí đối với khách hàng cá nhân (phí mở thẻ, phí duy trì tài khoản, phí chuyển tiền thông qua ứng dụng ngân hàng trên điện thoại thông minh...) hoặc thu phí với mức thấp cũng tạo động lực rất lớn cho các khách hàng cá nhân trong việc mở tài khoản để sử dụng dịch vụ thanh toán do các ngân hàng cung ứng.

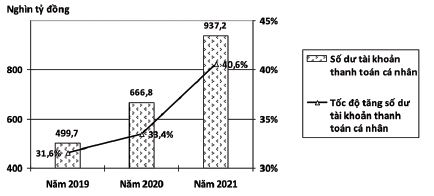

Đi cùng sự tăng trưởng số lượng tài khoản cá nhân được mở tại các ngân hàng như mô tả ở Hình 1, số dư tiền gửi trên các tài khoản này cũng không ngừng tăng lên qua từng năm. Số liệu thống kê cho thấy, tại thời điểm cuối năm 2019, số dư tài khoản thanh toán cá nhân mới chỉ gần 500 nghìn tỷ đồng, nhưng đến hết năm 2021, con số này đã tăng lên 1,9 lần, đạt hơn 937 nghìn tỷ đồng. Tốc độ tăng số dư tiền gửi trên tài khoản thanh toán cá nhân giai đoạn 2020 - 2021 lần lượt là 33,4% và 40,6%, cao hơn so với mức tăng 31,6% của năm 2019. (Hình 2)

Hình 2: Số dư tài khoản thanh toán cá nhân giai đoạn 2019 - 2021

Nguồn: NHNN

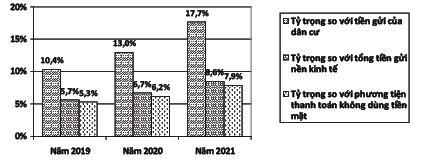

Với số dư tiền gửi được duy trì như trên, các tài khoản thanh toán của cá nhân đã góp phần đáng kể vào việc tăng quy mô tiền gửi nói riêng và phương tiện thanh toán không dùng tiền mặt nói chung cho nền kinh tế. Nếu như năm 2019, số dư tài khoản thanh toán của cá nhân chỉ chiếm 10,4% số tiền gửi của dân cư, 5,7% tổng tiền gửi và 5,3% tổng phương tiện thanh toán không dùng tiền mặt của nền kinh tế, thì sang giai đoạn 2020 - 2021 khi Chiến lược tài chính toàn diện quốc gia được triển khai thực hiện, các con số này đã tăng lên khá cao, đạt bình quân lần lượt là 15,4%, 7,7% và 7,1%. So sánh riêng năm 2021 với năm 2019, thì tỷ trọng số dư tài khoản thanh toán của cá nhân trong tiền gửi của dân cư và tổng tiền gửi đã tăng lên lần lượt gấp 1,71 lần và 1,51 lần, còn tỷ trọng số dư tài khoản thanh toán của cá nhân trong tổng phương tiện thanh toán không dùng tiền mặt đã tăng lên gấp 1,48 lần. Đến hết năm 2021, số dư tài khoản thanh toán cá nhân chiếm lần lượt 17,7%, 8,6% và 7,9% trong tiền gửi của dân cư, tổng tiền gửi và tổng phương tiện thanh toán không dùng tiền mặt của nền kinh tế. (Hình 3)

Hình 3: Tỷ trọng số dư tài khoản thanh toán cá nhân

trong phương tiện thanh toán giai đoạn 2019 - 2021

Nguồn: Tính toán của tác giả từ số liệu của NHNN

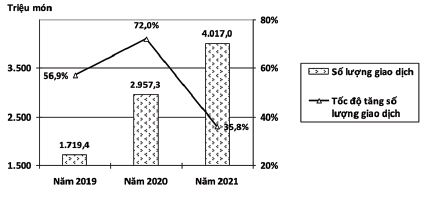

Đồng thời với sự tăng lên của phương tiện thanh toán không dùng tiền mặt, trong các năm triển khai thực hiện Chiến lược tài chính toàn diện quốc gia (2020 - 2021), quy mô giao dịch thanh toán không dùng tiền mặt cũng tăng lên rất lớn. Thống kê của NHNN cho thấy, nếu như trong năm 2019, số lượng giao dịch thanh toán nội địa không dùng tiền mặt mới chỉ đạt hơn 1.719,4 triệu món, thì trong 02 năm 2020 - 2021, con số này đã lần lượt tăng lên 1,72 lần và 2,34 lần, tương ứng với 2.957,3 triệu và 4.017 triệu món (Hình 4). Tính bình quân, trong giai đoạn 2020 - 2021, số lượng giao dịch thanh toán nội địa không dùng tiền mặt đã tăng thêm 52,8%/năm, cao hơn rất nhiều so với mục tiêu về tốc độ tăng số lượng giao dịch thanh toán không dùng tiền mặt đến năm 2025 được đặt ra tại Chiến lược tài chính toàn diện quốc gia (20% - 25%/năm).

Hình 4: Số lượng giao dịch thanh toán nội địa không dùng tiền mặt

giai đoạn 2019 - 2021

Nguồn: NHNN

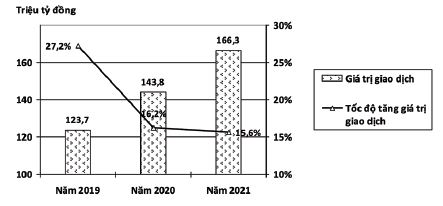

Cùng với sự tăng trưởng số lượng giao dịch thanh toán không dùng tiền mặt trong giai đoạn 2020 - 2021, giá trị của các giao dịch này cũng tăng lên rất đáng kể. Nếu như năm 2019, giá trị giao dịch thanh toán nội địa không dùng tiền mặt mới chỉ đạt hơn 123,7 triệu tỷ đồng, thì sang năm 2020, con số này đã tăng thêm 16,2% và đạt 143,8 triệu tỷ đồng, sau đó tiếp tục tăng thêm 15,6% và đạt 166,3 triệu tỷ đồng vào năm 2021 (Hình 5). Tính bình quân, trong 02 năm 2020 - 2021, tốc độ tăng giá trị giao dịch thanh toán nội địa không dùng tiền mặt đạt 15,9%/năm. Mặc dù thấp hơn so với tốc độ tăng 27,2% của năm 2019 song tốc độ tăng giá trị giao dịch thanh toán nội địa không dùng tiền mặt của 02 năm thực hiện Chiến lược tài chính toàn diện quốc gia cũng khá cao, góp phần đưa giá trị bình quân các giao dịch này trong giai đoạn 2020 - 2021 tăng lên gấp 1,25 lần so với năm 2019.

Hình 5. Giá trị giao dịch thanh toán nội địa không dùng tiền mặt

giai đoạn 2019 - 2021

Nguồn: NHNN

3. Một số vấn đề đặt ra đối với việc phát triển tài khoản thanh toán cá nhân đáp ứng mục tiêu của Chiến lược tài chính toàn diện quốc gia

Chiến lược tài chính toàn diện quốc gia đặt mục tiêu đến năm 2030, mỗi người trưởng thành có ít nhất một tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác. Để đạt được mục tiêu này, Chiến lược cũng đề ra nhiều nhiệm vụ và giải pháp khác nhau mà trong đó, các giải pháp gắn với ứng dụng công nghệ hiện đại được chú trọng thực hiện, như: Cho phép áp dụng quy trình nhận biết khách hàng đơn giản và gián tiếp từ xa bằng phương thức điện tử trực tuyến (e-KYC) đối với việc mở tài khoản; rà soát, sửa đổi, bổ sung hoặc ban hành mới các văn bản quy phạm pháp luật về việc cung ứng các sản phẩm, dịch vụ tài chính, nhất là những sản phẩm, dịch vụ dựa trên nền tảng ứng dụng công nghệ số; đẩy mạnh thanh toán qua thiết bị di động, phát triển mạnh các sản phẩm, dịch vụ ngân hàng số, tài chính số cho người dân sống ở vùng nông thôn, vùng sâu, vùng xa…

Với việc Thống đốc NHNN ban hành Thông tư số 02/2019/TT-NHNN bãi bỏ điều kiện về tài sản riêng bảo đảm thực hiện nghĩa vụ trong việc mở tài khoản thanh toán đối với người từ đủ 15 tuổi đến chưa đủ 18 tuổi, hành lang pháp lý hiện nay hoàn toàn đáp ứng được mục tiêu tiến tới mọi người trưởng thành đều có thể có tài khoản thanh toán tại các tổ chức cung ứng dịch vụ thanh toán mà không phụ thuộc vào điều kiện kinh tế của cá nhân. Đồng thời, với các nội dung được sửa đổi, bổ sung theo Thông tư số 16/2020/TT-NHNN có thể thấy, các quy định hiện hành của NHNN về việc mở và sử dụng tài khoản thanh toán tại các ngân hàng đã bám sát quan điểm và giải pháp được đề ra tại Chiến lược tài chính toàn diện quốc gia, đặc biệt là quy định về việc mở tài khoản thanh toán của cá nhân bằng phương thức điện tử.

Tuy nhiên, để đạt được mục tiêu về phổ cập dịch vụ thanh toán cho người dân, thì việc triển khai thực hiện các giải pháp được đề ra tại Chiến lược tài chính quốc gia cần có sự nỗ lực rất lớn của hệ thống ngân hàng. Theo đó, bên cạnh việc nghiên cứu hoàn thiện các quy định nội bộ về việc mở và quản lý tài khoản thanh toán của cá nhân để có thể phòng ngừa được các rủi ro phát sinh, các ngân hàng cần tiếp tục xem xét thực hiện một số giải pháp nhằm tạo điều kiện thuận lợi hơn cho việc mở và sử dụng tài khoản thanh toán cá nhân, như:

- Xem xét tiếp tục giảm hoặc miễn các loại phí liên quan đến việc mở và sử dụng tài khoản thanh toán của cá nhân (phí mở tài khoản, phí duy trì tài khoản, phí chuyển tiền…).

- Bố trí thêm thiết bị giao dịch tại các địa bàn có điều kiện khó khăn cùng với việc mở rộng lắp đặt các máy giao dịch ngân hàng tự động hoặc máy rút tiền có chức năng gửi tiền để thuận tiện cho người dân khi có nhu cầu nộp tiền vào tài khoản và thực hiện các giao dịch thanh toán.

- Đa dạng hóa tiện ích và đơn giản hóa giao diện của các ứng dụng ngân hàng trên điện thoại thông minh để thu hút nhiều khách hàng sử dụng các ứng dụng này trong việc mở tài khoản, nộp tiền, rút tiền hoặc chuyển tiền.

- Mở rộng liên kết và miễn hoặc giảm phí giao dịch tại máy rút tiền tự động của ngân hàng ngoài hệ thống nhằm tạo điều kiện thuận lợi cho khách hàng của các ngân hàng được sử dụng máy rút tiền tự động của ngân hàng khác để giao dịch.

1 Số liệu của Tổng cục Thống kê (2022) cho thấy, năm 2021, nước ta có dân số trung bình là 98,506 triệu người, trong đó lực lượng lao động từ 15 tuổi trở lên là 50,561 triệu người.

2 Theo quan điểm được nêu tại Chiến lược tài chính toàn diện quốc gia, ứng dụng công nghệ hiện đại và đổi mới sáng tạo là thành tố quan trọng thúc đẩy tài chính toàn diện. Một trong những giải pháp mà Chiến lược đưa ra là cho phép áp dụng quy trình nhận biết khách hàng đơn giản và gián tiếp từ xa bằng phương thức điện tử trực tuyến (e-KYC) đối với việc mở tài khoản tại các tổ chức được cấp phép.

Tài liệu tham khảo:

1. Thống kê về hoạt động thanh toán, truy cập ngày 20/7/2022 tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdtt/

2. Thống kê về tổng phương tiện thanh toán, truy cập ngày 15/7/2022 tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/pttt/tpttt

3. Niên giám Thống kê 2021, Nhà xuất bản Thống kê, Hà Nội.

TS. Nguyễn Cảnh Hiệp

Ngân hàng Phát triển Việt Nam

https://tapchinganhang.gov.vn