Trong xu thế chung của cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0), ngành Ngân hàng đã và đang có những bước đi khá chắc chắn thực hiện công cuộc chuyển đổi số và đã có những thành công nhất định. Bài viết luận bàn và làm rõ nội hàm của khái niệm ngân hàng số trong mối quan hệ so sánh với ngân hàng điện tử và những bước phát triển của nó. Trên cơ sở đó, đưa ra một số gợi ý góp phần thúc đẩy phát triển ngân hàng số thành công đối với các ngân hàng thương mại hiện nay.

Nhờ chuyển đổi số, các ngân hàng thương mại đã đa dạng hóa các dịch vụ cung cấp cho khách hàng và tăng hiệu quả hoạt động, tạo ra lợi thế cạnh tranh

1. Ngân hàng số - sự khác biệt về nội hàm trong mối quan hệ so sánh với ngân hàng điện tử

Ngày 08/3/2007, hành lang pháp lý về phát triển ngân hàng số được hình thành khi Chính phủ ban hành Nghị định số 35/2007/NĐ-CP về giao dịch điện tử trong hoạt động ngân hàng. Đến năm 2016, nền kinh tế Việt Nam bắt đầu đứng trước những cơ hội và thách thức đến từ CMCN 4.0, tiến trình phát triển ngân hàng số của các ngân hàng thương mại thực sự đã diễn ra. Các ngân hàng thương mại xác định chuyển đổi số là trung tâm chiến lược kinh doanh, đầu tư cho công nghệ, thay đổi mô hình tổ chức phục vụ phát triển ngân hàng số và hợp tác với Fintech là yếu tố sống còn. Nhờ đó, các dịch vụ cung cấp đến khách hàng đã được đa dạng hóa và giúp các ngân hàng thương mại tăng hiệu quả hoạt động, tạo ra lợi thế cạnh tranh mới.

Tuy nhiên, cho đến nay, chưa có một khái niệm hoàn chỉnh để định nghĩa thế nào là một ngân hàng số đúng nghĩa. Nhiều tổ chức tự đưa ra những khái niệm có tính chất mô tả để phục vụ cho công việc của mình.

Theo Skinner (2014), ngân hàng số là hình thức ngân hàng thực hiện số hóa tất cả các dịch vụ và hoạt động truyền thống. Nói cách khác, các dịch vụ truyền thống như rút tiền, chuyển tiền, tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiết kiệm và quản lý tài khoản… tất cả được số hóa và tích hợp vào các kênh giao dịch điện tử. Những dịch vụ này có thể được truy cập thông qua các trang web hoặc thiết bị di động. Khách hàng chỉ cần có kết nối Internet là có thể quản lý hoặc thực thi giao dịch của họ. Như vậy, tất cả những gì khách hàng có thể làm ở các chi nhánh ngân hàng bình thường được số hóa và tích hợp vào một ứng dụng ngân hàng số duy nhất.

Dựa vào nguyên tắc và mục tiêu hoạt động của ngân hàng số, IBM (2015) phân thành 4 hình thái: Chi nhánh ngân hàng số, kênh phân phối ngân hàng số, công ty con ngân hàng số, ngân hàng số thuần túy.

Với những mô tả như trên thì ngân hàng số mới chỉ ở giai đoạn đầu, mang dáng dấp là một ngân hàng điện tử - tức cung cấp và phân phối các dịch vụ ngân hàng thông qua kênh điện tử mà không cần tiếp xúc trực tiếp. Việc mô tả ngân hàng số nhìn từ góc độ kênh phân phối có thể gây nhầm lẫn về nội hàm của ngân hàng số.

Nếu chỉ dừng lại ở việc “số hóa” (digitalization) các sản phẩm và dịch vụ truyền thống để mang lại một sự tiện dụng cao hơn cho người dùng thì chưa thực sự là một quá trình chuyển đổi số (digital transformation). Chuyên gia chiến lược về công nghệ thông tin Dion Hinchcliffe cho rằng: “Số hóa là sử dụng công cụ kỹ thuật số để tự động hóa và cải thiện cách làm việc hiện tại và không thực sự làm thay đổi bản chất của nó hay tạo ra luật chơi mới”. Ngược lại, chuyển đổi số “là một quá trình từ sâu - thành bướm, biến đổi linh hoạt từ cách làm hiện tại sang một cách làm hoàn toàn mới, trong một số trường hợp thay thế hoàn toàn các bộ phận của doanh nghiệp và cách thức vận hành để thu được nhiều giá trị hơn so với kiểu kinh doanh quy mô nhỏ, đòn bẩy thấp”1. Nói cách khác, số hóa chỉ là điều kiện cần, là bước đi đầu tiên của quá trình chuyển đổi số.

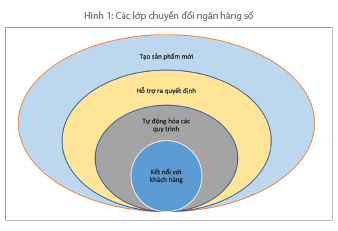

Trong lĩnh vực ngân hàng, phát triển dịch vụ ngân hàng điện tử cơ bản mới chỉ là quá trình số hóa chứ chưa phải là quá trình chuyển đổi số hoàn chỉnh nên chưa thể coi là ngân hàng số đúng nghĩa. Ngân hàng số là sản phẩm của quá trình chuyển đổi số hoàn toàn, trong đó vai trò của công nghệ có vị trí đặc biệt quan trọng. Nó không những có khả năng cung cấp tiện ích số cho người dùng mà còn có khả năng tự động hóa các quy trình nội bộ, hỗ trợ ra quyết định và sáng tạo ra những sản phẩm mới với sự cá biệt hóa ngày càng cao. Bốn nội dung này có quan hệ mật thiết và trong một chừng mực nhất định, nó thể hiện cấp độ phát triển của một ngân hàng số. (Hình 1)

(1) Các kênh kết nối với khách hàng

Về cơ bản, đây là quá trình số hóa các kênh phân phối truyền thống và có thể phát triển thêm các dạng thức mới nhưng chưa tạo được những nền tảng mới. Trong giai đoạn số hóa, kênh giao dịch truyền thống vẫn được sử dụng kết hợp và việc số hóa được thực hiện song song. Tuy nhiên, các kênh phân phối và giao tiếp điện tử càng ngày càng được ưa chuộng và sử dụng nhiều hơn bởi khách hàng. Một yêu cầu quan trọng là phải đảm bảo sự liên thông và tính đồng nhất về dịch vụ giữa các kênh mà khách hàng có thể giao dịch. Ngân hàng số ở cấp độ này thông thường được gọi là ngân hàng điện tử. Chuyển đổi số ở bước này có thể được nhận diện một cách trực quan bởi người dùng. Kết quả phổ biến của việc số hóa kết nối với khách hàng gồm: Internet Banking, Mobile Banking, Website, Contact Center…

(2) Tự động hóa các quy trình

Tự động hóa tối đa các quy trình nội bộ của khách hàng trong việc cung cấp các sản phẩm dịch vụ ngân hàng là bước tiếp theo cần được thực hiện. Việc làm này vừa là quá trình số hóa các quy trình sẵn có nhưng được xử lý thủ công, vừa là quá trình hiệu chỉnh hoặc tạo ra những quy trình mới bằng những thuật toán phức tạp hơn cho phép kết hợp nhiều thông tin bộ phận hoặc khai thác dữ liệu ở tầm mức phổ quát và chi tiết hơn. Công việc này có thể triển khai từng cấu phần có tính độc lập tương đối bằng các phần mềm giải pháp rồi sau đó tích hợp thành một hệ thống tổng thể. Một số cấu phần phổ biến có thể kể ra là: CRM (quản lý quan hệ khách hàng), ECM (quản lý các nội dung của doanh nghiệp), BPM (hệ thống quản lý quy trình kinh doanh), LOS (hệ thống quản lý khoản vay), kho dữ liệu (Dataware House)… Những cấu phần (modul) này sẽ được cấu trúc thành những chức năng cơ bản tạo nên cốt lõi (Core) của ngân hàng và dần trở thành công cụ chủ yếu trong xử lý các giao dịch với khách hàng trên nền tảng số.

(3) Hỗ trợ ra quyết định

Việc hỗ trợ ra quyết định có thể nói là hệ quả trực tiếp của tự động hóa các quy trình. Đây là giai đoạn khai thác kho dữ liệu thông tin cấu trúc hoặc phi cấu trúc đến từ bên trong hoặc bên ngoài ngân hàng kết hợp với trí tuệ doanh nghiệp để đưa ra những khuyến nghị, lời khuyên hoặc cảnh báo người ra quyết định. Ở cấp độ cao hơn, sau quá trình thử nghiệm, việc ra quyết định sẽ được tự động hóa. Qua đó, ngân hàng có thể đơn giản hóa hoặc bỏ bớt các chốt chặn quyết định bởi con người để cung cấp sản phẩm phù hợp, nhanh chóng cho khách hàng ở những tiêu chuẩn khác nhau.

(4) Tạo sản phẩm mới, đa dạng và cá biệt hóa

Khi đã chuyển đổi số thành công, ngân hàng số có khả năng tạo ra những sản phẩm mới, đa dạng và cá biệt hóa theo nhu cầu của khách hàng. Quá trình này sẽ được tối ưu hóa bởi ưu thế về thông tin khách hàng, thông tin thị trường và thông tin về đối thủ cạnh tranh. Các sản phẩm đồng loạt mang tính tiêu chuẩn hóa ngày càng giảm bớt và thay thế bằng những sản phẩm có tính linh hoạt cao tương ứng với “điểm số” và “hạng” khách hàng.

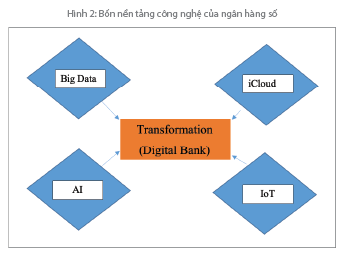

Quá trình tiến hóa theo bốn cấp độ nêu trên không tuần tự từ thấp đến cao mà có thể diễn ra đồng thời nếu chiến lược chuyển đổi số được thiết kế đồng bộ và mạch lạc ngay từ đầu. Ngoài chiến lược đúng đắn của các nhà quản lý ngân hàng cần phải có những chiến lược gia về công nghệ thông tin và chuyển đổi số. Dưới góc độ công nghệ, quá trình chuyển đổi số trong lĩnh vực ngân hàng không thể thiếu bốn nền tảng sau (Hình 2).

- Dữ liệu lớn (Big data): cho phép khai thác thông tin với dữ liệu lớn, đa chiều vừa có thể khái quát hóa, vừa có thể chi tiết hóa theo sở thích và đặc tính của khách hàng. Điều kiện này cho phép ngân hàng có những dự báo và định hướng chính xác trong việc ứng xử với khách hàng và tạo ra danh mục sản phẩm có tính chất cá biệt hóa.

- Điện toán đám mây (iCloud): cho phép tối thiểu hóa chi phí lưu trữ, backup dữ liệu với dung lượng gần như không giới hạn góp phần làm giảm giá thành chuyển đổi công nghệ và tạo điều kiện cho quá trình chuyển đổi số diễn ra thành công.

- Internet kết nối vạn vật (IoT): cho phép kết nối hệ thống với hầu hết các thiết bị đầu cuối và các ứng dụng với tốc độ cao làm cho quá trình tích hợp, xử lý thông tin đa chiều với thời gian thực. Nhờ vậy, có thể ứng phó với những biến đổi nhanh chóng và chính xác các quá trình, quy trình cho phù hợp với điều kiện và hoàn cảnh kinh doanh trong mọi tình huống.

- Trí tuệ nhân tạo (AI): có thể tạo ra sự đột biến về tính chính xác và năng suất trong các quy trình xử lý thông tin để ra quyết định hoặc thiết kế sáng tạo các sản phẩm mới đáp ứng yêu cầu của người dùng với phẩm cấp ngày càng cao hơn.

2. Phát triển ngân hàng số trên thế giới và Việt Nam

Theo khảo sát của nhiều tổ chức quốc tế, ngân hàng số được phát triển tiên phong ở các nước phát triển - nơi có sự phát triển cao về công nghệ, dân trí và mức sống, trong đó các ứng dụng di động (Mobile) được đặc biệt ưa chuộng bởi người dùng. Tuy nhiên, lợi thế về công nghệ hiện tại không còn là ưu thế riêng của các nước phát triển mà đã trở thành ưu thế toàn cầu. Do vậy, ngân hàng số đã lan ra nhanh chóng ở các nước đang phát triển, dần dần một hệ sinh thái chuyển đổi số trong lĩnh vực ngân hàng nói riêng và trong tất cả mọi lĩnh vực nói chung.

Một số ngân hàng số điển hình trên thế giới có thể kể ra là: Barclays, Nutmeg, Atom (Anh), DSB Bank, UOB (Singapore), JP Morgan Chase (Nhật Bản), Siam Bank, Krung Thai Bank (Thái Lan), và một loạt các ngân hàng lớn toàn cầu như: Scotiabank, CitiBank, Standard Chartered Bank, Wells Fargo, OCBC… Có thể nói, hầu hết các ngân hàng lớn trên thế giới đều đã chuyển đổi thành ngân hàng số thành công trong vòng trên dưới một thập kỷ gần đây. Bên cạnh những ngân hàng truyền thống cũng có những tổ chức mới xuất hiện như là những công ty Fintech hoạt động trong lĩnh vực ngân hàng và điều đặc biệt là mô hình cộng sinh giữa các công ty Fintech và các ngân hàng truyền thống ngày càng trở nên phổ biến. Những tác động dễ nhận thấy của các ngân hàng số trên thế giới là: sự chuyển đổi mô hình kinh doanh, hỗ trợ giao dịch với khách hàng, thay đổi cách thức quản trị và vận hành, thay đổi định hướng nghiên cứu và phát triển sản phẩm.

Tuy nhiên, không phải ngân hàng nào cũng chuyển đổi số thành công, đặc biệt các ngân hàng thành lập mới dưới dạng một start-up công nghệ. Trong số đó phải kể đến Hello Bank của BNP Paribas (Pháp), UBS (Thụy Sĩ)… chưa đủ hấp dẫn người dùng vì những tiện ích mới và giá phí dịch vụ khá cao.

Ở Việt Nam, hầu hết các ngân hàng lớn đã đi qua giai đoạn số hóa và đang ở giai đoạn chuyển đổi kỹ thuật số (tự động hóa các quy trình) tích hợp nhiều kênh giao tiếp và quy trình số khác nhau để mang đến cho khách hàng những trải nghiệm có tính “cá thể hóa”. Các ngân hàng còn lại đang ở cấp độ một trong quá trình chuyển đổi - số hóa ở nền tảng dữ liệu. Một số ngân hàng thương mại nhỏ đã mạnh dạn chuyển hướng đầu tư thẳng vào công nghệ số. Tiêu biểu là trường hợp của OCB, TPBank. OCB OMNI của OCB kết nối đồng nhất tất cả các kênh giao tiếp với khách hàng, trong đó tất cả các dịch vụ của ngân hàng được tích hợp trên một nền tảng số duy nhất giúp khách hàng có thể sử dụng tất cả các dịch vụ mà không cần đến quầy. Một vài ngân hàng có xu hướng thiết lập một mảng kinh doanh mới hoặc thành lập ngân hàng số thuần túy. Theo đó, ngân hàng số được cho là mảng kinh doanh riêng hướng đến phân khúc khách hàng mới, độc lập với hoạt động kinh doanh truyền thống. Điển hình là Timo của VPBank, LiveBank của TPBank. Đây được coi là mô hình ngân hàng số hoàn toàn tự động 24/7 có thể thực hiện gần như đầy đủ các giao dịch như một chi nhánh truyền thống mà khách hàng không cần phải tiếp xúc trực tiếp với nhân viên ngân hàng. Những ngân hàng có quy mô lớn như Vietcombank, VietinBank, BIDV, ACB, MB… thì tập trung chuyển đổi số các hoạt động kinh doanh truyền thống kết hợp với việc tạo ra những sản phẩm, kênh dịch vụ mới cho khách hàng, đồng thời khai thác những mảng kinh doanh mới trên cơ sở kết hợp với các ứng dụng Fintech. Quá trình chuyển đổi số của các ngân hàng lớn thường gắn liền với việc nâng cấp căn bản hệ thống hạ tầng công nghệ thông tin, đặc biệt công nghệ lõi (Core Banking). Điển hình là VietinBank với Core Sunshine (2017), YOLO của VPBank cho ngân hàng số (tách biệt với hệ thống hiện tại). Các ngân hàng thương mại cũng đã có sự liên kết với nền tảng thanh toán chung để khai thác triệt để lợi thế và sức mạnh của công nghệ số trong hoạt động ngân hàng. Chuyển đổi số của các ngân hàng thương mại Việt Nam còn giúp mở rộng sự hợp tác giữa ngân hàng với các doanh nghiệp Fintech hay các "ông lớn" công nghệ như Google, Facebook… để mang lại lợi ích cho ngân hàng cũng như khách hàng. Đây chính là nền tảng quan trọng để tiến dần đến trạng thái kết nối vạn vật (IoT). Một số hoạt động điển hình như: VietinBank kết hợp với Opportunity Network trong cung cấp nền tảng số cho doanh nghiệp, Vietcombank - M_Service trong thanh toán, MBB - Startup Fintech trong cung cấp dịch vụ ngân hàng, VPB - Fintech Weezi trong thanh toán chuyển tiền qua mạng xã hội, Techcombank - Fastcash chuyển tiền qua mạng Facebook…

Như vậy, có thể nói, các ngân hàng thương mại Việt Nam đã nắm bắt khá nhanh quá trình chuyển đổi số và coi đó là xu hướng không thể đảo ngược. Theo khảo sát của Vụ Thanh toán - Ngân hàng Nhà nước (2020), 95% các ngân hàng ở Việt Nam đã hoặc đang thực hiện chuyển đổi số, số chưa tính đến khả năng này chỉ chiếm tỷ lệ nhỏ 5% (100 - 95). Tuy vậy, hiệu quả của việc chuyển đổi số của các ngân hàng thương mại hiện nay vẫn là một ẩn số. Có lẽ, các ngân hàng nhìn vào hiệu quả dài hạn hơn là ngắn hạn nên giai đoạn hiện nay có thể coi là giai đoạn đầu tư. Hệ sinh thái số ở Việt Nam chưa thực sự đồng bộ và phát triển nên hiệu quả của việc phát triển ngân hàng số ở Việt Nam chưa trở thành một hiện tượng nổi bật. Hơn nữa, hầu hết các ngân hàng thương mại (kể cả các ngân hàng thương mại lớn) hiện nay cũng mới chỉ vượt qua giai đoạn số hóa sản phẩm dịch vụ và quy trình. Một số ngân hàng hàng đầu cũng đang triển khai giai đoạn tự động hóa nên chưa phát huy đầy đủ những ưu việt của việc chuyển đổi số một cách toàn diện.

3. Một số khuyến nghị

Như đã đề cập, chuyển đổi thành ngân hàng số là quá trình chuyển đổi "từ sâu thành bướm" chứ không đơn giản chỉ là việc số hóa hay điện tử hóa những hoạt động hiện có. Do vậy, cần có sự chuẩn bị kỹ lưỡng và lâu dài trong một tâm thế liên tục thay đổi và tiến hóa. Muốn chuyển đổi số thành công không chỉ cần sự nỗ lực và đầu tư của các ngân hàng thương mại mà còn cần đến sự chấp nhận và thích ứng tương tác từ phía khách hàng và sự đồng bộ hạ tầng, logistics… trong một hệ sinh thái số. Một số gợi ý sau có thể hữu ích cho quá trình chuyển đổi số của các ngân hàng thương mại Việt Nam:

(1) Thiết lập tầm nhìn chiến lược và kế hoạch triển khai theo lộ trình dài hạn phù hợp với năng lực và sứ mệnh của mỗi ngân hàng

Chuyển đổi số không diễn ra theo một trật tự cố định nhưng cũng không phải diễn ra một cách nhanh chóng theo kiểu chỉ cần một phần mềm mới hoàn chỉnh là có thể vận hành được theo ý muốn. Chuyển đổi số còn là quá trình chuyển đổi văn hóa, lề lối làm việc và tư duy, thói quen hành động của nhà cung cấp, của khách hàng và của toàn xã hội. Do vậy, cần thận trọng và khả thi trong việc hoạch định chiến lược chuyển đổi thành ngân hàng số.

(2) Coi trọng đội ngũ lãnh đạo điều hành và biến đội ngũ này thành động lực chính cho quá trình chuyển đổi số

Vai trò của đội ngũ lãnh đạo điều hành thể hiện ở việc cam kết thực hiện lộ trình chuyển đổi số, hiểu và truyền thông chiến lược và kế hoạch chuyển đổi, dẫn dắt và phân bổ nguồn lực đảm bảo cho quá trình chuyển đổi số đồng thời đánh giá sự phù hợp của việc áp dụng công nghệ mới (nội bộ hoặc mua ngoài) phục vụ cho quá trình chuyển đổi. Lãnh đạo điều hành không nhất thiết phải là những người lập trình nhưng phải hiểu bản chất của quá trình chuyển đổi số. Một nhà nghiên cứu tại trung tâm nghiên cứu hệ thống thông tin của trường quản lý MIT Sloan cho rằng: nhu cầu về sự am hiểu kỹ thuật số này không có nghĩa là các CEO sẽ tham gia viết Code, nhưng nó hàm ý rằng doanh nghiệp đòi hỏi CEO và các vị trí lãnh đạo điển hình, cấp cao khác nhận biết được những cơ hội đang mở ra cho tổ chức mình và hiểu được cách thức giúp doanh nghiệp xây dựng tuyên bố giá trị số để khác biệt so với phần còn lại.

(3) Coi trọng lợi ích kinh tế và phân phối hợp lý giữa các mục tiêu lợi ích ngắn hạn và dài hạn

Áp dụng một bộ công cụ phần mềm mới sẽ tiêu tốn một nguồn lực không nhỏ. Vì vậy, việc lựa chọn các giải pháp số phù hợp là vô cùng quan trọng. Hơn nữa, các giải pháp phầm mềm số có thể sẽ nhanh lạc hậu nên vai trò của giám đốc công nghệ thông tin phải được đề cao đồng thời với việc gắn trách nhiệm giải trình. Những lợi ích trước mắt có thể không nhiều nhưng mục tiêu dài hạn mới là cái đích cần đạt tới. Mặc dù vậy, chuyển đổi số không phải là công việc có tính thời thượng mà là một hoạt động tất yếu để tồn tại trong một hệ sinh thái mới. Mục tiêu cuối cùng vẫn là các lợi ích kinh tế đạt được cho ngân hàng, khách hàng và xã hội.

(4) Tạo ra văn hóa liên tục đổi mới sáng tạo

Các nhà lãnh đạo ngân hàng cần định ra một tầm nhìn chiến lược rõ ràng với một lộ trình thay đổi tổ chức và những viễn cảnh số được hình dung ra và dự báo được những lợi ích mà ngân hàng số mang lại. Điều quan trọng hơn là theo sát những diễn biến thay đổi của môi trường hệ sinh thái số để thích ứng và sáng tạo, chấp nhận rủi ro để có đột phá. Một nghiên cứu của MIT Sloan đã tổng kết: Những doanh nghiệp muốn bước về phía cuối lộ trình trưởng thành kỹ thuật số phải phát triển một thứ văn hóa kỹ thuật số hiệu quả. Đó là thứ văn hóa liên tục đổi mới sáng tạo, không kỳ thị rủi ro. Nếu không có một văn hóa khuyến khích đổi mới sáng tạo và chấp nhận rủi ro, khó có thể thành công ngay cả khi tổ chức đã có một chiến lược chuyển đổi số đúng đắn và thuyết phục nhất.

(5) Liên tục bồi dưỡng kiến thức và đào tạo đội ngũ nhân viên và hướng dẫn người dùng

Theo sau với quá trình đổi mới sáng tạo liên tục, cần phải có đội ngũ lãnh đạo quản lý liên tục cập nhật kiến thức và kỹ năng mới. Do vậy, cần chú trọng bồi dưỡng kiến thức cho đội ngũ nhân lực chiến lược và hệ thống nhân lực vận hành. Trong thời đại số, việc đào tạo bồi dưỡng cũng phải được số hóa vừa làm cho việc truyền bá kiến thức một cách nhanh chóng và hiệu quả nhất, đồng thời thúc đẩy quá trình tự đào tạo, tự chuyển đổi, tự số hóa kiến thức. Mô hình đào tạo 70/20/10 của Jennings chưa bao giờ được đề cao như trong thời đại công nghệ số hiện nay2. Đào tạo và tự học hỏi là con đường ngắn nhất dẫn đến thành công của bất kỳ ai sống trong kỷ nguyên số. Song song với nó, hướng dẫn và hỗ trợ người dùng cũng không kém phần quan trọng của việc phát triển ngân hàng số đối với các ngân hàng.

1 Chuyển đối số (Digital Transformation) - Thomas M. Siebel. Nhà xuất bản tổng hợp Thành phố Hồ Chí Minh năm 2020.

2 Mô hình 70/20/10 của Jennings: 70% kiến thức có được là nhờ tự học, tự trải nghiệm, 20% kiến thức học hỏi được từ đồng nghiệp bạn bè và thực hành nghề nghiệp, 10% kiến thức thu nhận được từ việc tào đạo chính thức từ nhà trường. Tài liệu tham khảo:

1. Nguyễn Thế Anh (2020), “Phát triển ngân hàng số cho các ngân hàng thương mại Việt Nam”, Tạp chí Ngân hàng, số 17/2020.

2. Aijaz A. Shaikh, Richard Glavee-Geo, Heikki Karjaluoto (2017), “Exploring the nexus between financial sector reforms and the emergence of digital banking culture - Evidences from a developing country”, Research in International Business and Finance.

3. Thiếu Quang Hiệp (2020), “Phát triển ngân hàng số ở Việt Nam: Thực trạng và đề xuất”, Cổng thông tin điện tử Hiệp hội Ngân hàng.

4. Thanh Phuong Nguyen and Thi Lan Phuong Dang (2018), “Digital Banking in Vietnam Current Situation and Recommendations”, International Journal of Innovation and Research in Educational Sciences.

5. Siebel, Thomas M (2019), “Chuyển đổi số - Digital Transformation”, Nhà xuất bản Tổng hợp TP. Hồ Chí Minh.

PGS., TS. Nguyễn Văn Hiệu

Đại học Kinh tế, ĐHQGHN

https://tapchinganhang.gov.vn