Tóm tắt: Cách mạng công nghiệp lần thứ tư (CMCN 4.0) và chuyển đổi số là thực tiễn tất yếu, đưa kinh tế - xã hội phát triển, đem đến cho con người một cuộc sống mới, tốt hơn. Ngân hàng là một trong những lĩnh vực then chốt của một quốc gia, đây sẽ là một trong các lĩnh vực đi đầu trong chuyển đổi số, là cơ sở nền tảng cho các ngành nghề, lĩnh vực khác tiến tới công cuộc chuyển đổi số. Điều này trở thành một thách thức đối với nguồn nhân lực trong các ngân hàng. Một trong những nhân tố cốt lõi quyết định đến sự thành công của CMCN 4.0 và chuyển đổi số của một quốc gia nói chung, một tổ chức nói riêng chính là nhân tố con người. Để đảm bảo thành công hoạt động chuyển đổi số cho ngành Ngân hàng, vấn đề nâng cao năng lực số cho nhân lực ngành Ngân hàng cần được Chính phủ, ngành Ngân hàng và các tổ chức liên quan đặc biệt quan tâm, coi đó là một nhiệm vụ hàng đầu ở thời điểm hiện tại cũng như trong tương lai.

Từ khóa: Năng lực số, ngành Ngân hàng, chuyển đổi số, CMCN 4.0.

DEVELOPING DIGITAL CAPABILITIES FOR THE BANKING INDUSTRY'S HUMAN RESOURCES IN THE CONTEXT OF INDUSTRY 4.0 AND DIGITAL TRANSFORMATION

Abstract: The Fourth Industrial Revolution (Industry 4.0) and digital transformation are inevitable realities, bringing socio-economic development, giving people a new and better life. Banking is one of the key fields of a country, it will be the leading field in digital transformation, the foundation for other industries and fields to move towards the digital transformation. It becomes a challenge for human resources in the banking organization. One of the core factors determining the success of the Industry 4.0 and digital transformation of a country in general and an organizations in particular is the human factor. To ensure the success of digital transformation activities for the banking industry, improving the digital capabilities of human resources in the banking industry is of particular interest to the government and organization leaders, as a top task at the moment as well as in the future.

Keywords: Digital capability, banking industry, digital transformation, Industry 4.0.

1. CMCN 4.0 và quá trình chuyển đổi số

CMCN 4.0 đang diễn ra trên toàn thế giới, nó tác động mạnh mẽ, len lỏi vào hầu hết các hoạt động kinh tế, xã hội, văn hóa, đời sống, làm thay đổi thói quen của con người. Tại Việt Nam, chuyển đổi số, kinh tế số được Đảng, Nhà nước xác định là chiến lược trong phát triển kinh tế thời gian tới, mục tiêu đến năm 2030 kinh tế số chiếm 30% GDP. Để đạt được mục tiêu và để tránh bị tụt hậu trong cuộc CMCN 4.0, chuyển đổi số không còn là sự lựa chọn mà đã trở thành một xu hướng phát triển tất yếu đối với tất cả các bộ, ngành và địa phương. Để xây dựng và phát triển kinh tế số thì một trong những ngành đóng vai trò rất quan trọng đó là ngành tài chính - ngân hàng, không chỉ được coi là huyết mạch của nền kinh tế quốc gia mà còn đóng vai trò chủ động, kiến tạo và tiên phong trong quá trình phát triển và chuyển đổi số ở Việt Nam. Nhận thức được tầm quan trọng của chuyển đổi số trong phát triển kinh tế cũng như ngành Ngân hàng, ngày 11/5/2021, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Quyết định số 810/QĐ-NHNN phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030. Theo Kế hoạch này, NHNN xác định một trong những mục tiêu tổng quát là phát triển các mô hình ngân hàng số, gia tăng tiện ích, trải nghiệm khách hàng và thực hiện mục tiêu tài chính toàn diện, phát triển bền vững trên cơ sở thúc đẩy ứng dụng công nghệ mới, tiên tiến trong quản trị điều hành và cung ứng sản phẩm, dịch vụ theo hướng tự động hóa quy trình, tối ưu hóa hoạt động nghiệp vụ.

Thời gian qua, ngành Ngân hàng đã thu được nhiều kết quả tích cực về chuyển đổi số, đưa ra nhiều sản phẩm, dịch vụ thiết thực phục vụ người dân, doanh nghiệp, góp phần quan trọng vào công cuộc chuyển đổi số quốc gia. Ngày 28/7/2022, tại Họp báo công bố sự kiện Ngày chuyển đổi số ngành Ngân hàng, Phó Vụ trưởng Vụ Thanh toán, NHNN Lê Anh Dũng cho biết, hiện nay, các dịch vụ ngân hàng trên nền tảng số phát triển mạnh mẽ, đặc biệt là dịch vụ thanh toán điện tử có tốc độ số hóa, tăng trưởng nhanh.

Theo Vụ Thanh toán, NHNN đến cuối tháng 12/2022, giao dịch thanh toán không dùng tiền mặt tăng 89,05% về số lượng và 32% về giá trị; qua Internet tăng 98,54% về số lượng và 50,24% về giá trị; qua điện thoại di động tăng 139,32% về số lượng và 106,54% về giá trị; qua QR Code tăng 225,36% về số lượng và 243,92% về giá trị (so với cùng kì năm 2021).

Tính đến cuối tháng 12/2022, số lượng tài khoản thanh toán mở bằng phương tiện điện tử đang hoạt động đạt trên 8 triệu tài khoản và có khoảng 18,6 triệu thẻ ngân hàng được mở bằng phương thức điện tử (eKYC); số lượng tài khoản Mobile-Money được mở tại các doanh nghiệp thực hiện thí điểm là hơn 2,835 triệu tài khoản (trong đó, số lượng tài khoản đăng kí và sử dụng dịch vụ ở nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo chiếm khoảng 70,44%).

Đến cuối năm 2022, nhiều ngân hàng Việt Nam đã đạt 90% giao dịch khách hàng thực hiện trên kênh số, vượt sớm và xa mục tiêu đặt ra tại Quyết định số 810/QĐ-NHNN là 70% năm 2025; nhiều tổ chức tín dụng có hiệu quả hoạt động tốt nhờ tích cực chuyển đổi số, giảm tỉ lệ chi phí trên thu nhập (CIR) xuống ngưỡng 30%, tiệm cận tỉ lệ mà nhiều ngân hàng trong khu vực và quốc tế đang hướng tới. Đáng chú ý, năm 2021, ngành Ngân hàng Việt Nam được đánh giá là quốc gia có mức độ ứng dụng ngân hàng số nhanh nhất trong khu vực, cao hơn mức tăng bình quân của toàn khu vực và thậm chí cao hơn mức tăng bình quân của thị trường mới nổi (McKinsey, 2022).

Như vậy, có thể thấy, tác động rõ rệt nhất của CMCN 4.0 đến lĩnh vực ngân hàng chính là xu hướng ngân hàng số phát triển ngày càng mạnh mẽ. Trong tương lai, các ngân hàng truyền thống có thể thu hẹp giao dịch trực tiếp và được thay thế bằng mô hình ngân hàng số.

2. Sự cần thiết nâng cao năng lực số cho nhân sự ngành Ngân hàng trong nền kinh tế số

Phát triển nguồn nhân lực luôn là tất yếu trong quá khứ, hiện tại và tương lai. Nguồn nhân lực là một trong những vấn đề quan trọng nhất của các ngân hàng và doanh nghiệp, giúp các tổ chức giữ vị thế cạnh tranh trên thị trường. Quá trình toàn cầu hóa đang diễn ra mạnh mẽ, việc nâng cao nguồn nhân lực là yếu tố cần thiết. Trong khi các tổ chức đang cố gắng thực hiện cạnh tranh với nhau, tiếp cận nhiều thị trường hơn, nhiều khách hàng hơn, bán được nhiều hàng hơn... Nguồn nhân lực cần quản lí hiệu quả để đạt được hiệu suất yêu cầu của tổ chức. Các tổ chức cần có một chiến lược cụ thể để quản lí và phát triển nguồn nhân lực.

Để đáp ứng các yêu cầu mới, các ngân hàng cần xác lập các mục tiêu cụ thể trong hoạt động của họ. Một số mục tiêu được đặt ra như: Giảm chi phí, đạt được mức doanh số theo kế hoạch, tăng số lượng khách hàng, tăng thị phần, nâng cao năng suất và chất lượng sản phẩm. Việc thực hiện các mục tiêu này ảnh hưởng quyết định đến khả năng cạnh tranh trên thị trường và tạo thành nguồn năng lực cạnh tranh của các vùng và của nền kinh tế.

Bên cạnh đó, CMCN 4.0 và xu hướng chuyển đổi số đang làm thay đổi nhanh chóng mô hình nghiệp vụ, kinh doanh của ngành Ngân hàng nói riêng và nền kinh tế nói chung. Các ngân hàng truyền thống đang dần thích ứng, tích hợp các công nghệ số mới như điện toán đám mây (Cloud Computing), dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI), chuỗi khối (Blockchain)... vào sản phẩm, dịch vụ, nghiệp vụ nội bộ của mình. Qua đó, các ngân hàng cung ứng nhiều dịch vụ ngân hàng đổi mới sáng tạo, cá nhân hóa cao hơn và tăng cường trải nghiệm xuyên suốt, liền mạch hơn cho khách hàng, dẫn đến những tác động mạnh mẽ về cấu trúc lao động.

Sự chuyển dịch của cấu trúc lao động trong ngành Ngân hàng do tác động của chuyển đổi số dẫn đến xuất hiện thêm các vị trí công việc liên quan tới công nghệ; những công việc lặp đi lặp lại và không cần tính sáng tạo sẽ bị thay thế bởi robot và hệ thống tự động hóa; nhiều vị trí công việc sẽ chuyển hóa do ứng dụng công nghệ trong nghiệp vụ, quy trình xử lí. Sự chuyển dịch này làm gia tăng khoảng 8 - 9% nhu cầu về chất lượng, số lượng nguồn nhân lực lĩnh vực tài chính đến năm 2030 (McKinsey, 2020). Theo Diễn đàn Kinh tế thế giới (World Economic Forum - WEF, 2020), có khoảng 65% công việc mới xuất hiện liên quan tới chuyển đổi số và khoảng 56% số lao động tại Đông Nam Á trong 20 năm tới có nguy cơ mất việc nếu không được trang bị kĩ năng, không đáp ứng được nhu cầu mới. Số liệu này cho thấy nguồn nhân lực truyền thống đang dần chuyển sang nguồn nhân lực chất lượng cao, có khả năng tiếp cận quốc tế.

Phát triển nguồn nhân lực luôn là một trong các nhiệm vụ hàng đầu của tổ chức, doanh nghiệp, vì thế, mỗi tổ chức, doanh nghiệp phải bồi dưỡng, đào tạo chuyên môn, nghiệp vụ cho nhân viên của mình định kì, thường xuyên.

3. Nâng cao năng lực số cho nguồn nhân lực là tất yếu trong hiện tại và tương lai

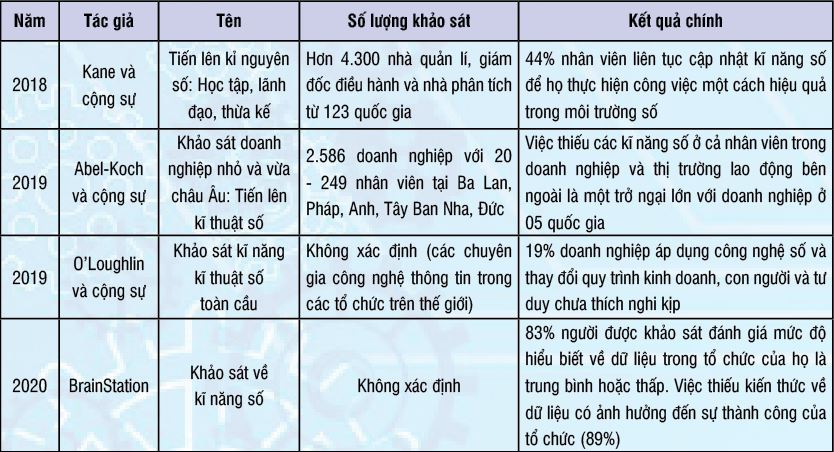

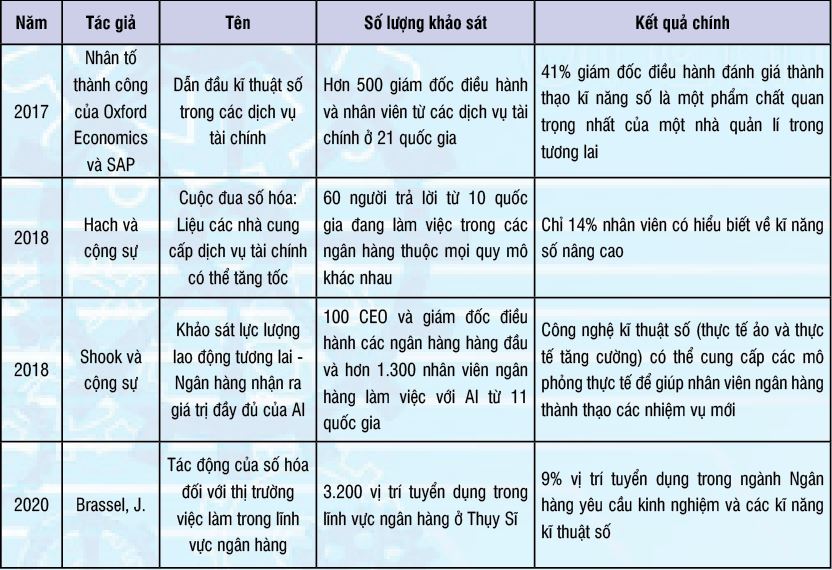

Ngành Ngân hàng hiện đại đã trải qua những thay đổi mạnh mẽ, điều này không cho phép duy trì sự trì trệ, bảo thủ. Sự thay đổi hành vi, sở thích của người dùng, các quy định pháp lí, sự xuất hiện đối thủ cạnh tranh mới, các cơ hội công nghệ và dịch Covid-19 đã thúc đẩy quá trình chuyển đổi số trong lĩnh vực ngân hàng như đã đề cập ở trên. Các ngân hàng đang dần tiến đến ngân hàng số với các dịch vụ, sản phẩm được số hóa, ứng dụng công nghệ như AI, Blockchain... nhằm tối ưu hóa sản phẩm, dịch vụ và tăng khả năng cạnh tranh. Tuy nhiên để tiếp cận với ngân hàng số, đòi hỏi nhân viên phải có những hiểu biết và kĩ năng số cho những hoạt động được coi là đơn giản như thực hiện các hoạt động trên ứng dụng số hóa, hướng dẫn khách hàng sử dụng các sản phẩm, dịch vụ đã số hóa... hay những công việc phức tạp hơn việc phân tích dữ liệu, thống kê, phát hiện các điểm lạ, kiểm soát và bảo vệ tập dữ liệu... bằng các công cụ số. Các khảo sát trong Bảng 1 cho thấy vai trò và sự cần thiết của kĩ năng số đối với nguồn nhân lực. Và các nghiên cứu trong Bảng 2 đưa ra một danh sách các yêu cầu kĩ năng số cần thiết đối với nhân viên thuộc lĩnh vực ngân hàng.

Bảng 1. Khảo sát về vai trò của kĩ năng số

Nguồn: Tác giả tổng hợp

Bảng 2. Vai trò của kĩ năng số trong lĩnh vực ngân hàng

Nguồn: Tác giả tổng hợp

Xu hướng phát triển mạnh mẽ của ngân hàng số là một thách thức về yêu cầu kĩ năng số với nhân sự ngành Ngân hàng. Thời đại công nghệ 4.0, ngoài việc đào tạo về chuyên môn, nghiệp vụ thì năng lực số là một kĩ năng vô cùng cần thiết đối với lao động nói chung và lao động ngân hàng nói riêng.

Trong những năm qua, nguồn nhân lực ngành Ngân hàng đã có những bước phát triển đáng ghi nhận về số lượng và chất lượng. Tuy nhiên, dựa trên các kết quả khảo sát, thống kê và báo cáo đánh giá hằng năm của NHNN cho thấy, các hệ thống dịch vụ sử dụng công nghệ thông tin trong ngành Ngân hàng đều phải thường xuyên được nâng cấp, cập nhật để đảm bảo các tiêu chuẩn quốc tế, kết nối thông suốt với các hệ thống ngân hàng - tài chính toàn cầu. Thách thức trong giai đoạn hiện nay là hạn chế về trình độ, năng lực, số lượng và chất lượng đội ngũ cán bộ công nghệ thông tin của ngành Ngân hàng.

Việc thiếu hụt nhân lực có trình độ và kĩ năng số trong quá trình chuyển đổi số cho thấy cần phải có chính sách phát triển nguồn nhân lực phù hợp, kịp thời nhằm đáp ứng làn sóng CMCN 4.0. Bên cạnh những kết quả đã đạt được, NHNN cần đặc biệt tiếp tục chú trọng tới việc nâng cao năng lực số cho các cán bộ trong Ngành. Nhân sự ngành Ngân hàng trong thời đại số không chỉ giỏi chuyên môn, nghiệp vụ mà còn cần có kiến thức về kĩ thuật số và năng lực về công nghệ thông tin, khả năng thích nghi và làm chủ được các tiến bộ công nghệ như kĩ năng sử dụng vi tính, Internet, Blockchain, Fintech…

4. Một số giải pháp nâng cao năng lực số cho nhân lực ngành tài chính - ngân hàng

Vấn đề phát triển nguồn nhân lực ngành tài chính - ngân hàng luôn có tính cấp thiết, đảm bảo sự phát triển bền vững của ngành cũng như đáp ứng nhu cầu đổi mới của kinh tế - xã hội. Với thời đại kinh tế số, xã hội số thì năng lực số là một trong những kĩ năng bắt buộc đối với nhân lực ngành tài chính - ngân hàng. Trên cơ sở nghiên cứu xu thế phát triển của kinh tế - xã hội số nói chung và chuyển đổi số ngành tài chính - ngân hàng nói riêng, nhóm tác giả đề xuất một số giải pháp cho việc năng cao năng lực số cho nhân lực ngành tài chính - ngân hàng.

Thứ nhất, cần kết nối cán bộ, nhân viên với xu thế chuyển đổi số, chuyển đổi nền kinh tế số, chuyển đổi tổ chức số. Để làm được điều này, các tổ chức tài chính - ngân hàng cần tiếp tục tổ chức các hội thảo thường niên về chuyển đổi số; tham quan, thực tập, trao đổi, làm việc tại các tổ chức, doanh nghiệp số trong và ngoài nước giúp nhân viên thấy rõ được vai trò, ưu điểm, xu thế của chuyển đổi số, tạo niềm tin của nhân viên vào tương lai chuyển đổi số, làm cơ sở, động lực để cán bộ, nhân viên thay đổi bản thân, giúp họ có xu hướng tự tìm tòi, nghiên cứu, trau dồi kĩ năng số để hoàn thiện năng lực số của bản thân, giúp họ thấy được vai trò của họ trong việc thúc đẩy quá trình chuyển đổi số của tổ chức mình.

Thứ hai, cần tạo môi trường làm việc thuận lợi để phát triển các kĩ năng số cho cán bộ, nhân viên. Các tổ chức thuộc lĩnh vực tài chính - ngân hàng cần thúc đẩy nhanh quá trình chuyển đổi số một cách toàn diện, tạo điều kiện cho nhân viên có cơ hội cọ xát với các sản phẩm số, các ứng dụng số hay môi trường làm việc số. Trên cơ sở đó tạo cho họ một động lực (áp lực) cần thiết phải thay đổi, phải trau dồi kiến thức, kĩ năng số để đảm bảo bản thân họ có thể tiếp tục tham gia vào hoạt động của tổ chức mình.

Thứ ba, tổ chức các hoạt động đào tạo, nâng cao năng lực số cho cán bộ, nhân viên tại các tổ chức thuộc lĩnh vực tài chính - ngân hàng. Về giải pháp này, chúng tôi chia thành 02 giải pháp dành cho quá trình đào tạo nguồn nhân lực hiện tại đang làm việc và đào tạo tại các cơ sở giáo dục đại học.

(1) Đối với nhân lực hiện tại đang làm việc tại các tổ chức tài chính - ngân hàng

- Tổ chức đào tạo cập nhật kiến thức kĩ năng số thường xuyên: Việc đào tạo kĩ năng số cần phải được tổ chức nhanh chóng, kịp thời và liên tục, đảm bảo cho cán bộ, nhân viên có thể tiếp cận ngay lập tức các sản phẩm số, ứng dụng số mới thuộc lĩnh vực tài chính - ngân hàng. Do quá trình chuyển đổi số của các tổ chức tài chính - ngân hàng là quá trình lâu dài, vì vậy, việc đào tạo cũng phải được diễn ra lâu dài nhưng phải liên tục, đáp ứng kĩ năng số của từng giai đoạn chuyển đổi hay từng phần chuyển đổi số của tổ chức.

- Chế độ đãi ngộ cho cán bộ, nhân viên được đào tạo: Theo Jaffry & Ghulam (2008), đào tạo nguồn nhân lực trong tổ chức thường tiêu tốn từ một phần ba đến một nửa chi phí hoạt động. Vì vậy nuôi dưỡng nguồn nhân lực phù hợp đảm bảo sự thành công của một tổ chức. Quá trình học tập này đòi hỏi sự nỗ lực của cán bộ, nhân viên trong tổ chức, họ phải vừa học, vừa làm, vừa làm việc với hệ thống cũ (chưa chuyển đổi) và vừa làm việc với hệ thống mới (có chuyển đổi số). Do đó, các tổ chức tài chính - ngân hàng cần có kế hoạch, chế độ đãi ngộ cán bộ, nhân viên phù hợp.

- Xây dựng lộ trình và chương trình đào tạo phù hợp: Tùy theo trình độ, yêu cầu vị trí công việc của cán bộ, nhân viên, trước khi đào tạo cần thực hiện khảo sát trình độ năng lực số của người được đào tạo, xác định năng lực số tương ứng với các vị trí việc làm, phân khúc, phân nhóm để đào tạo. Quá trình đào tạo nên kết hợp với trao đổi nhân lực giữa các tổ chức, đoanh nghiệp số để giúp người được đào tạo có cơ hội thực hành, thực nghiệm ngay.

(2) Đối với đào tạo nguồn nhân lực tương lai tại các cơ sở giáo dục đào tạo thuộc lĩnh vực tài chính - ngân hàng

- Đổi mới chương trình đào tạo: Phát triển các chương trình đào tạo mới, thường xuyên cập nhật kiến thức thực tế cho các học phần, chương trình đào tạo đã có. Bởi thực tế xã hội và ngành nghề cho thấy, ngoài kĩ năng chuyên môn nghiệp vụ, kĩ năng số sẽ là kĩ năng bắt buộc đối với sinh viên thời đại này. Đặc biệt với tính tất yếu của chuyển đổi số thuộc lĩnh vực tài chính - ngân hàng thì điều này tác động đến chuẩn đầu ra của sinh viên. Sinh viên khi ra trường phải bắt tay vào làm việc ngay chứ không thể trông chờ vào việc được đào tạo lại, đào tạo tiếp. Do đó, chương trình giảng dạy cần phải được cập nhật cho phù hợp, học phần đào tạo năng lực số cho sinh viên cần phải được xây dựng, thường xuyên đổi mới đáp ứng được yêu cầu sử dụng tại các doanh nghiệp.

Không chỉ thế, do sự chi phối của kinh tế số, ứng dụng số, rất nhiều vị trí việc làm của ngành tài chính - ngân hàng yêu cầu kĩ năng số vượt trội hơn các kĩ năng về chuyên môn tài chính - ngân hàng, điều này đòi hỏi sự thay đổi về chương trình đào tạo hay phát triển mã ngành đào tạo mới chiếm tỉ trọng kĩ năng số cao. Để xây dựng các chương trình, đổi mới các học phần đào tạo, các cơ sở giáo dục đào tạo ngành tài chính - ngân hàng cần bố trí đội ngũ cán bộ thực hiện khảo sát thực tế và phân tích công việc ngành tài chính - ngân hàng, sử dụng các phương pháp phân tích công việc.

- Trao đổi, nghiên cứu, làm việc giữa các tổ chức tài chính - ngân hàng và cơ sở giáo dục đào tạo: Quá trình đào tạo tại các cơ sở giáo dục đào tạo nhằm tạo ra nguồn nhân lực mới, tiếp nối cho tổ chức tài chính - ngân hàng. Để đảm bảo yếu tố năng lực chuyên môn đầu ra mong muốn nói chung và yếu tố năng lực số nói riêng, các tổ chức tài chính - ngân hàng cần tạo điều kiện cho cán bộ tại các cơ sở giáo dục đào tạo tham quan, học tập, làm việc và thâm nhập tổ chức. Từ đó họ có thêm kinh nghiệm, kiến thức thực tế cho hoạt động giáo dục, đem lại nguồn lực tốt cho tổ chức trong tương lai. Không chỉ vậy, các tổ chức tài chính - ngân hàng cũng tạo điều kiện cho sinh viên tham gia các hoạt động kiến tập, thực tập sớm tại tổ chức, giúp sinh viên thấy được công việc thực tế và kĩ năng số cần thiết phải hoàn thiện khi ra trường và tham gia vào tổ chức.

- Quy định, quy chế về kĩ năng số cần thiết đối với sinh viên ngành tài chính - ngân hàng: Các cơ sở giáo dục, đào tạo cần đưa ra những yêu cầu về kĩ năng số cần thiết đối với sinh viên tốt nghiệp ngành tài chính - ngân hàng, coi đó là chuẩn đầu ra để đảm bảo chất lượng đầu vào cho các tổ chức tài chính - ngân hàng. Bằng cách đề xuất các khung đánh giá năng lực số đối với sinh viên ngành tài chính - ngân hàng như đảm bảo các kiến thức nền tảng về công nghệ thông tin; các kiến thức chuyên sâu về khai thác và ứng dụng công nghệ thông tin để xây dựng hệ thống thông tin hỗ trợ các nhà quản lí trong việc lập dự báo, kế hoạch, điều hành và đưa ra quyết định tối ưu, xây dựng kế hoạch hoạch định chiến lược cho tổ chức.

Ngoài ra, cần nâng cao năng lực số cho chính đội ngũ cán bộ đào tạo trong cơ sở giáo dục đào tạo và chuyển đổi số cơ sở giáo dục đào tạo nhằm tạo ra môi trường và động lực chuyển đổi số, hoàn thiện năng lực số cho người học.

Thứ tư, tổ chức tuyển dụng và lựa chọn nhân viên trong lĩnh vực tài chính - ngân hàng cần yêu cầu ứng viên đáp ứng yêu cầu kĩ năng về năng lực số cần thiết. Mỗi tổ chức tài chính - ngân hàng đều có quy trình tuyển dụng đáp ứng chuyên môn nghiệp vụ, vị trí việc làm tương ứng. Việc xem xét bổ sung các kĩ năng về năng lực số là cần thiết trong tiêu chuẩn lựa chọn nguồn nhân lực tương lai, kế cận. Bên cạnh đó, cũng cần chú trọng bổ sung nguồn nhân lực chuyên sâu về công nghệ thông tin cho các tổ chức tài chính - ngân hàng, để đảm nhiệm những công việc chuyên môn về tin học của tổ chức.

5. Kết luận

Nâng cao năng lực nguồn nhân lực được coi là một trong các nhiệm vụ quan trọng của ngành Ngân hàng trong thời điểm hiện nay. Trong đó, năng lực số là kĩ năng vô cùng cần thiết đáp ứng sự canh tranh và hội nhập trong thời đại công nghệ 4.0. Các giải pháp được nhóm tác giả nghiên cứu và tổng hợp, đề xuất chi tiết dựa trên tính tất yếu của phát triển nguồn nhân lực nói chung trong bối cảnh của cuộc CMCN 4.0. Để thúc đẩy hoàn thiện kĩ năng số cho nhân viên ngành Ngân hàng, các ngân hàng cần có chiến lược và kế hoạch, cụ thể nhằm thực hiện thành công quá trình chuyển đổi số.

Tài liệu tham khảo:

1. Abel-Koch, J., Al Abaidi, L., El Kasmi, S., Fernandez Acebedo, M., Morin, L., & Tapczewska, A. (2019). Going Digital. The Challenges Facing European SMEs: European SME Survey 2019 (Research Paper). Frankfurt am Main: KfW Bankengruppe, https://www.kfw.de/PDF/

2. Arturas Balkevicius, Gintaras Cernius, Finance Sector Segments And Its Human Resources Development In Lithuania, RELIK 2014.

3. BrainStation. (2020). The 2020 Digital Skill Survey (Data Survey Result). Prague: BrainStation, https://brainstation.io/research/digital-skillssurvey-2020-results/data

4. Brassel, J. (2020). Impact of the Digitalisation on the Employment Market in Banking (Quantitative and Qualitative Analysis). Zurich, Geneva: Von Rundstedt, Arbeitgeber Banken, https:// www.arbeitgeber-banken.ch/files/content/pdf/

Brochure_Digitalisation_in_Banking.pdf

5. Cania, L. (2014). The Impact of Strategic Human Resource Management on Organizational Performance. Economia Seria Management. Editura ASE Romania, 17 (2) 373 - 383.

6. Hach, W., Steger, S., & Beckert, R. (2018). The Digitalization Race: Can Financial Service Providers Hack the Pace? Munich: Roland Berger, https://www.rolandberger.com/publications/ publication_pdf/roland_berger_retail_banking_ survey_en.pdf

7. Nguyen Thi Hang, Universal education development to enchance the quality of human resource in the context of digital transformation and industrial revolution 4.0, The UVS annals of economics and public administration, Volume 21, issu 1(3#), 2021.

8. Mazurchenko, Anastasiia, Martin Zelenka, and Katerina Marsíková. “DEMAND FOR EMPLOYEES’DIGITAL SKILLS IN THE CONTEXT OF BANKING 4.0.” E+ M Ekonomie a Management 25.2 (2022): 41 - 58.

9. O’Loughlin, M., Pareek, S., O’Connor, B., Duffield, G., & Glynn, N. (2019). CCC Global Digital Skill Survey 2019. Palo Alto: Cloud Credential Council, https://www.cloudcredential.org/blog/the-cccglobal-digital-skills-survey-2019-report-is-out/

10. Shabbar Jaffry, Yaseen Ghulam, Joe Cox, Labour use efficiency in the Indian and Pakisstani commercial Banks, Journal of Asian Economics 19 (2008) 259 - 293.

11. Dương Hải Chi, Phát triển nguồn nhân lực ngành Ngân hàng tại Việt Nam, Tạp chí Khoa học và Đào tạo Ngân hàng, số 214 - Tháng 3/2020.

12. Báo cáo khảo sát thống kê của Vụ Tổ chức cán bộ, NHNN, 2019.

13. Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030.

14. https://bit.ly/3QwVZ3v

15. https://congthuong.vn/chuyen-doi-so-nganh-ngan-hang-co-hoi-de-but-pha-216242.html

16. https://www.mckinsey.com/~/asias-digital-banking-race-web-final.pdf

17. https://www.mckinsey.com/~/mgi-jobs-lost-jobs-gained-executive-summary-december-6-2017.pdf

ThS. Triệu Thu Hương, ThS. Nguyễn Thị Yến

Học viện Ngân hàng

https://tapchinganhang.gov.vn