Tài chính toàn diện có ý nghĩa bao trùm trong việc giúp người dân có khả năng tiếp cận các dịch vụ tài chính, ngân hàng có chất lượng và chi phí phải chăng...

Tóm tắt:

Bài viết sử dụng phương pháp trắc lượng thư mục để phân tích tổng quan tất cả 1.769 nghiên cứu về chủ đề tài chính toàn diện thuộc lĩnh vực kinh doanh - kinh tế và khoa học xã hội được xuất bản trên cơ sở dữ liệu Scopus. Kết quả của nghiên cứu cung cấp góc nhìn tổng thể về xu hướng xuất bản trên toàn thế giới về chủ đề tài chính toàn diện như: (i) Các nghiên cứu được trích dẫn nhiều nhất; (ii) Các tác giả được trích dẫn nhiều nhất; (iii) Các tạp chí có ảnh hưởng nhất; (iv) Các từ khóa nghiên cứu chính và mạng lưới liên kết giữa các từ khóa; (v) Các cơ sở nghiên cứu hàng đầu; (vi) Xu hướng hợp tác nghiên cứu giữa các quốc gia về chủ đề tài chính toàn diện. Nghiên cứu cung cấp thêm bằng chứng khoa học về bức tranh toàn cảnh hiện trạng về xu hướng xuất bản trên thế giới để từ đó đề xuất, gợi ý các hướng nghiên cứu tiếp theo trong tương lai đối với chủ đề tài chính toàn diện.

Từ khóa: Khoa học xã hội; kinh doanh - kinh tế; tài chính toàn diện; trắc lượng thư mục.

1. Đặt vấn đề

Tài chính toàn diện có ý nghĩa bao trùm trong việc giúp người dân có khả năng tiếp cận các dịch vụ tài chính, ngân hàng có chất lượng và chi phí phải chăng. Tài chính toàn diện cũng có vai trò quan trọng góp phần giảm tình trạng đói nghèo, giảm bất bình đẳng thu nhập, từ đó góp phần thúc đẩy tăng trưởng kinh tế ổn định, bền vững (Sarma & Pais, 2011).

Thúc đẩy tài chính toàn diện giúp gia tăng tỷ lệ tiết kiệm cho hệ thống tài chính (Singh & Prasad, 2021) điều này hỗ trợ các chủ thể trong nền kinh tế tìm kiếm, tiếp cận được nguồn lực tài chính với chi phí phù hợp để sản xuất kinh doanh, góp phần thúc đẩy tăng trưởng kinh tế.

Chính vì những vai trò quan trọng nên trong giai đoạn gần đây, các nhà nghiên cứu kinh tế đã tập trung tìm hiểu, nghiên cứu chủ đề tài chính toàn diện. Nghiên cứu được thực hiện nhằm mục đích cung cấp tổng quan về hiện trạng và xu hướng xuất bản các ấn phẩm nghiên cứu khoa học trên toàn thế giới về chủ đề tài chính toàn diện.

2. Tổng quan lý thuyết và phương pháp nghiên cứu

Sarma & Pais (2011) cho rằng, tài chính toàn diện đảm bảo khả năng tiếp cận, sẵn sàng sử dụng hệ thống tài chính chính thức cho tất cả các thành viên của một nền kinh tế. Một hệ thống tài chính toàn diện có các đặc điểm chính: (i) Hệ thống tài chính tạo điều kiện cho việc phân bổ hiệu quả các nguồn lực sản xuất và do đó, có thể giảm chi phí vốn; (ii) Hệ thống tài chính giúp tiếp cận các dịch vụ tài chính chính thức, giảm đáng kể thời gian và chi phí cho việc quản lý tài chính hàng ngày; (iii) Một hệ thống tài chính toàn diện giúp giảm sự tăng trưởng của các nguồn tín dụng không chính thức, minh bạch thị trường vốn và bất bình đẳng với các đối tượng yếu thế trong xã hội. Do đó, một hệ thống tài chính toàn diện giúp nâng cao hiệu quả và phúc lợi cho tất cả các thành viên của nền kinh tế bằng cách cung cấp các con đường cho các phương thức tiết kiệm an toàn và đảm bảo, đồng thời tạo điều kiện cho toàn bộ các dịch vụ tài chính hiệu quả.

Các chuyên gia của Ngân hàng Thế giới định nghĩa, tài chính toàn diện giúp các chủ thể trong nền kinh tế có thể tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính chính thức với chi phí phù hợp, được cung cấp theo cách thức có trách nhiệm và bền vững (Demirgüç - Kunt và cộng sự, 2020).

Hệ thống tài chính toàn diện là cơ sở để thúc đẩy sự phát triển của các chủ thể trong nền kinh tế, các định chế cũng như cấu trúc của thị trường tài chính. Ở chiều ngược lại, khi các bộ phận phát triển sẽ thúc đẩy hệ thống tài chính toàn diện góp phần tạo động lực giảm tỷ lệ đói nghèo, giảm bất bình đẳng thu nhập, gia tăng tỷ lệ người dân được tiếp cận các dịch vụ tài chính - ngân hàng chính thức với chi phí phù hợp, từ đó thúc đẩy tăng trưởng kinh tế.

Phương pháp phân tích trắc lượng thư mục được giới thiệu lần đầu bởi Pritchard (1969), phân tích trắc lượng thư mục là việc áp dụng các phương pháp thống kê để phân tích, xác định xu hướng xuất bản theo thời gian của các sản phẩm nghiên cứu khoa học. Phân tích trắc lượng thư mục giúp khái quát kiến thức toàn diện về một lĩnh vực nghiên cứu, thiết lập mối liên hệ giữa các nghiên cứu, các tác giả có ảnh hưởng nhất, cũng như sự hợp tác giữa các quốc gia trong lĩnh vực nghiên cứu, chỉ ra các hướng nghiên cứu mới trong tương lai.

Hiện nay, có nhiều công cụ hỗ trợ phân tích trắc lượng thư mục như: Bibexcel, CiteSpace, Gephi, GraphPad Prism, Netdraw, Pajek, Sci2, SciMAT, SITKIS, VOSviewer®, UCInet. Trong nghiên cứu này, VOSviewer® (Van Eck & Waltman, 2010) được sử dụng để phân tích trắc lượng thư mục về chủ đề tài chính toàn diện. Gálvez - Sánchez và cộng sự (2021) sử dụng phương pháp trắc lượng thư mục để phân tích tổng quan các nghiên cứu về tài chính toàn diện và phát hiện ra rằng, cùng với sự bùng nổ về công nghệ và đặc biệt là công nghệ tài chính (fintech) sẽ giúp hệ thống tài chính ngày càng dễ tiếp cận, hiệu quả và bền vững hơn.

Aziz và cộng sự (2021) cũng đã sử dụng phương pháp trắc lượng thư mục để phân tích mối tương quan giữa tài chính toàn diện và ngân hàng kỹ thuật số trong giai đoạn 1994 - 2020. Kết quả nghiên cứu chỉ ra rằng, sự phát triển tài chính toàn diện ở mỗi quốc gia chịu ảnh hưởng tích cực của ngân hàng kỹ thuật số.

Nghiên cứu đã sử dụng tìm kiếm nâng cao để tìm kiếm tất cả các ấn phẩm khoa học thuộc cơ sở dữ liệu Scopus với từ khóa “tài chính toàn diện” (financial inclusion) trong danh mục 3 lĩnh vực: (i) Kinh tế, kinh tế lượng và tài chính (Economics, Econometrics and Finance); (ii) Kinh doanh, quản lý và kế toán (Business, Management and Accounting); (iii) Khoa học xã hội (Social Sciences). Kết quả tìm kiếm thu thập được 1.769 nghiên cứu về chủ đề tài chính toàn diện (chi tiết trong Bảng 1), trong đó, có 1.509 bài thuộc tạp chí, 168 sách, 58 kỷ yếu hội thảo khoa học và 34 bộ sách. Tất cả các dữ liệu thô được xử lý, tinh chỉnh và được sử dụng cho các bước phân tích tiếp theo với sự hỗ trợ của phần mềm VOSviewer® phiên bản 1.6.16.

Bảng 1: Phân loại chi tiết nghiên cứu về tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

3. Kết quả nghiên cứu và thảo luận

Kết quả phân tích với phần mềm VOSviewer® cho thấy, thông tin tổng quan có hệ thống về chủ đề tài chính toàn diện trên toàn thế giới. Tất cả 1.769 công trình được viết bởi 2.505 tác giả đến từ 116 quốc gia, đăng trên 2.212 tạp chí/sách/hội thảo, sử dụng 34.970 tài liệu tham khảo và 28.453 tác giả được trích dẫn.

Dữ liệu tính đến tháng 7/2021 cho thấy, các nghiên cứu về tài chính toàn diện tăng mạnh mẽ trong giai đoạn 2015 - 2021; tại thời điểm năm 2015, chỉ mới có 86 nghiên cứu về chủ đề tài chính toàn diện trong một năm thì đến năm 2020, đã đạt mức 375 nghiên cứu/năm. Trong 7 tháng đầu năm 2021, số lượng nghiên cứu về tài chính toàn diện đã đạt 278 nghiên cứu trên cơ sở dữ liệu Scopus. Chi tiết về số lượng nghiên cứu về tài chính toàn diện theo năm được trình bày chi tiết trong Hình 1.

Hình 1: Số lượng nghiên cứu về tài chính toàn diện theo năm trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

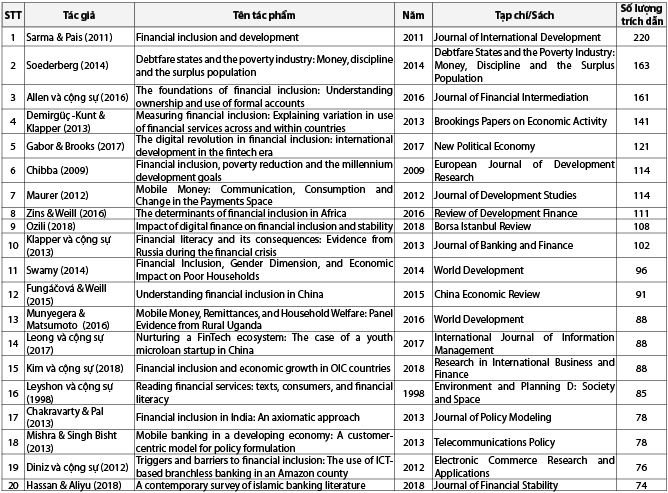

Bảng 2: 20 tác phẩm nghiên cứu có lượt trích dẫn cao nhất về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

Trong 20 tác phẩm được trích dẫn nhiều nhất trong 1.769 nghiên cứu thì 19 tác phẩm là bài báo khoa học và chỉ có 1 tác phẩm là sách. Kết quả trong Bảng 2 cho thấy, bài báo của Sarma & Pais (2011) là tác phẩm được trích dẫn nhiều nhất với 220 lượt trích dẫn, tiếp sau đó là sách của Soederberg (2014) với 163 lượt trích dẫn. Xếp cuối cùng trong danh sách là bài báo của Hassan & Aliyu (2018) đăng trên Journal of Financial Stability đạt 74 lượt trích dẫn.

Klapper L., Sarma M., Allen F., Pais J. và Soederberg S. là 5 tác giả có ảnh hưởng nhiều nhất trong các nghiên cứu về chủ đề tài chính toàn diện khi có số lượt trích dẫn cao nhất, lần lượt là 413, 247, 227, 219 và 215 lượt trích dẫn. 20 tác giả có số lượt trích dẫn cao nhất trong các nghiên cứu về tài chính toàn diện được trình bày chi tiết trong Bảng 3.

Bảng 3: 20 tác giả nghiên cứu có lượt trích dẫn cao nhất về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

Bảng 4 thể hiện 20 tạp chí/sách có ảnh hưởng nhất trong việc xuất bản các ấn phẩm về chủ đề tài chính toàn diện; theo đó, World Development là tạp chí có ảnh hưởng nhất với 16 nghiên cứu và 406 lượt trích dẫn về chủ đề tài chính toàn diện. Tiếp theo là các tạp chí Journal of International Development, Review of Development Finance, Economic And Political Weekly và Journal of African Business với số lượt trích dẫn lần lượt là 275, 239, 182 và 174. Economic And Political Weekly cũng chính là tạp chí có nhiều bài báo khoa học nhất về chủ đề tài chính toàn diện với 48 bài.

Bảng 4: 20 tạp chí/sách có lượt trích dẫn cao nhất về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

Kết quả trong Bảng 5 thể hiện 20 cơ sở có số lượng nghiên cứu cao nhất về chủ đề tài chính toàn diện. Theo đó, có 5 cơ sở nghiên cứu hàng đầu bao gồm: University of South Africa có 24 nghiên cứu; The World Bank, USA có 23 nghiên cứu; Makerere University Business School cũng có 23 nghiên cứu; Covenant University có 22 nghiên cứu; Symbiosis International Deemed University với 20 nghiên cứu về chủ đề tài chính toàn diện.

Bảng 5: 20 cơ sở có số lượng nghiên cứu cao nhất về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

Sự liên kết nghiên cứu giữa các quốc gia khác nhau về chủ đề tài chính toàn diện được trình bày trong Hình 2 và Bảng 6. Theo đó, United States là quốc gia có số lượng trích dẫn nhiều nhất với 2135 lượt trích dẫn; India là quốc gia có số lượng tác phẩm nhiều nhất với 353 tác phẩm và là quốc gia có nhiều nhất mối quan hệ liên kết nghiên cứu với các quốc gia khác.

Hình 2: Hệ thống mạng lưới liên kết nghiên cứu giữa các quốc gia về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Bảng 6: 20 quốc gia có lượt trích dẫn cao nhất trong các nghiên cứu về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

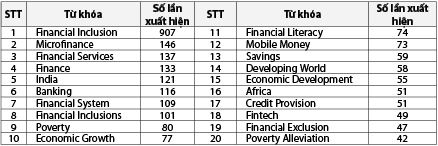

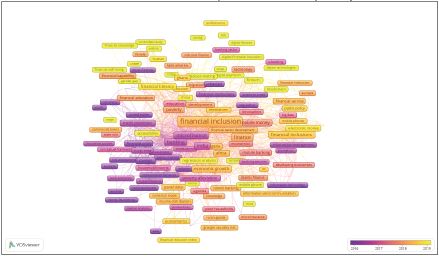

Hình 3 và Bảng 7 trình bày chi tiết các từ khóa nghiên cứu chính, hệ thống mạng lưới liên kết giữa các từ khóa và xu hướng phát triển các từ khóa nghiên cứu chính theo thời gian. Theo đó, 5 từ khóa nghiên cứu hàng đầu bao gồm: Financial Inclusion xuất hiện 907 lần; Microfinance xuất hiện 146 lần; Financial services xuất hiện 137; Finance xuất hiện 133 lần; India xuất hiện 121 lần.

Bảng 7: 20 từ khóa có lượt xuất hiện cao nhất trong các nghiên cứu về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

Hình 3: Hệ thống mạng lưới liên kết các từ khóa trong các nghiên cứu về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus

Nguồn: Cơ sở dữ liệu Scopus truy cập ngày 14/7/2021

Về xu hướng phát triển các từ khóa nghiên cứu thuộc chủ đề tài chính toàn diện, giai đoạn trước năm 2016 các nghiên cứu được thể hiện bằng cụm từ khóa có màu tím đậm trong Hình 3 tập trung vào các từ khóa nghiên cứu chính: Rural finance; Access to credit; Consumption behaviour; Financial Crisis; Inflation; Money laundering; Policy making; Savings….

Hướng các nghiên cứu về tài chính toàn diện giai đoạn 2017 - 2018, được thể hiện bằng cụm liên kết có màu cam trong Hình 3 tập trung vào các từ khóa nghiên cứu chính: Financial inclusion index; Income distribution; Econometrics; Economic growth; Financial service; Financial institution; Financial education…

Các nghiên cứu về tài chính toàn diện giai đoạn 2019 trở về sau, được thể hiện bằng cụm có màu vàng trong Hình 3, tập trung vào hướng ứng dụng công nghệ góp phần thúc đẩy tài chính toàn diện như: Blockchain; Fintech; Electronic money; Digital finance; Digital financial inclusion; Digital payment; Digital technologies; Mobile phone...

4. Kết luận

Bài viết đã sử dụng phương pháp trắc lượng thư mục với nguồn dữ liệu là 1.769 nghiên cứu về chủ đề tài chính toàn diện trên cơ sở dữ liệu Scopus. Kết quả nghiên cứu chỉ ra các điểm chính sau đây:

Thứ nhất, chủ đề tài chính toàn diện ngày càng được quan tâm và xu hướng xuất bản ấn phẩm khoa học ngày càng tăng, đặc biệt trong giai đoạn 2015 - 2021.

Thứ hai, tác phẩm “Financial inclusion and development” đăng trên tạp chí Journal of International Development hiện đang là tác phẩm có lượt trích dẫn nhiều nhất trong tất cả các nghiên cứu về chủ đề tài chính toàn diện.

Thứ ba, Klapper L. là tác giả có tầm ảnh hưởng lớn nhất về chủ đề tài chính toàn diện với 413 lượt trích dẫn từ 4 nghiên cứu.

Thứ tư, World Development là tạp chí có lượt trích dẫn nhiều nhất trong tất cả các nghiên cứu về tài chính toàn diện.

Thứ năm, University of South Africa là cơ sở nghiên cứu có nhiều ấn phẩm xuất bản về chủ đề tài chính toàn diện nhất với 24 nghiên cứu.

Thứ sáu, United States là quốc gia có lượt trích dẫn nhiều nhất, nhưng India là quốc gia có số lượng nghiên cứu nhiều nhất về chủ đề tài chính toàn diện.

Cuối cùng, với sự phát triển của khoa học công nghệ khiến các định chế tài chính ngày càng cạnh tranh gay gắt và bắt buộc phải thay đổi liên tục. Các nghiên cứu trong giai đoạn sắp tới về chủ đề tài chính toàn diện cũng tập trung vào vai trò của công nghệ như Blockchain, ngân hàng kỹ thuật số, tài chính kỹ thuật số, tiền mật mã… góp phần thúc đẩy tài chính toàn diện.

Tài liệu tham khảo:

1. Allen, F., Demirguc-Kunt, A., Klapper, L., & Martinez Peria, M. S. (2016). The foundations of financial inclusion: Understanding ownership and use of formal accounts. Journal of Financial Intermediation, 27, 1-30. Scopus. https://doi.org/10.1016/j.jfi.2015.12.003

2. Aziz, M. R. A., Jali, M. Z., Noor, M. N. M., Sulaiman, S., Harun, M. S., & Mustafar, M. Z. I. (2021). Bibliometric Analysis Of Literatures On Digital Banking And Financial Inclusion Between 2014-2020. Library Philosophy and Practice, 2021, 1-31. Scopus.

3. Chakravarty, S. R., & Pal, R. (2013). Financial inclusion in India: An axiomatic approach. Journal of Policy Modeling, 35(5), 813-837. Scopus. https://doi.org/10.1016/j.jpolmod.2012.12.007

4. Chibba, M. (2009). Financial inclusion, poverty reduction and the millennium development goals. European Journal of Development Research, 21(2), 213-230. Scopus. https://doi.org/10.1057/ejdr.2008.17

5. Demirgüç-Kunt, A., & Klapper, L. (2013). Measuring financial inclusion: Explaining variation in use of financial services across and within countries. Brookings Papers on Economic Activity, SPRING 2013, 279-321. Scopus. https://doi.org/10.1353/eca.2013.0002

6. Demirgüç-Kunt, A., Klapper, L., Singer, D., Ansar, S., & Hess, J. (2020). The Global Findex Database 2017: Measuring Financial Inclusion and Opportunities to Expand Access to and Use of Financial Services. World Bank Economic Review, 34, S2–S8. Scopus. https://doi.org/10.1093/wber/lhz013

7. Diniz, E., Birochi, R., & Pozzebon, M. (2012). Triggers and barriers to financial inclusion: The use of ICT-based branchless banking in an Amazon county. Electronic Commerce Research and Applications, 11(5), 484-494. Scopus. https://doi.org/10.1016/j.elerap.2011.07.006

8. Fungáčová, Z., & Weill, L. (2015). Understanding financial inclusion in China. China Economic Review, 34, 196-206. Scopus. https://doi.org/10.1016/j.chieco.2014.12.004

9. Gabor, D., & Brooks, S. (2017). The digital revolution in financial inclusion: International development in the fintech era. New Political Economy, 22(4), 423-436. Scopus. https://doi.org/10.1080/13563467.2017.1259298

10. Gálvez-Sánchez, F. J., Lara-Rubio, J., Verdú-Jóver, A. J., & Meseguer-Sánchez, V. (2021). Research advances on financial inclusion: A bibliometric analysis. Sustainability (Switzerland), 13(6). Scopus. https://doi.org/10.3390/su13063156

11. Hassan, M. K., & Aliyu, S. (2018). A contemporary survey of islamic banking literature. Journal of Financial Stability, 34, 12-43. Scopus. https://doi.org/10.1016/j.jfs.2017.11.006

12. Kim, D.-W., Yu, J.-S., & Hassan, M. K. (2018). Financial inclusion and economic growth in OIC countries. Research in International Business and Finance, 43, 1-14. Scopus. https://doi.org/10.1016/j.ribaf.2017.07.178

13. Klapper, L., Lusardi, A., & Panos, G. A. (2013). Financial literacy and its consequences: Evidence from Russia during the financial crisis. Journal of Banking and Finance, 37(10), 3904-3923. Scopus. https://doi.org/10.1016/j.jbankfin.2013.07.014

14. Leong, C., Tan, B., Xiao, X., Tan, F. T. C., & Sun, Y. (2017). Nurturing a FinTech ecosystem: The case of a youth microloan startup in China. International Journal of Information Management, 37(2), 92-97. Scopus. https://doi.org/10.1016/j.ijinfomgt.2016.11.006

15. Leyshon, A., Thrift, N., & Pratt, J. (1998). Reading financial services: Texts, consumers, and financial literacy. Environment and Planning D: Society and Space, 16(1), 29–55. Scopus. https://doi.org/10.1068/d160029

16. Maurer, B. (2012). Mobile Money: Communication, Consumption and Change in the Payments Space. Journal of Development Studies, 48(5), 589–604. Scopus. https://doi.org/10.1080/00220388.2011.621944

17. Mishra, V., & Singh Bisht, S. (2013). Mobile banking in a developing economy: A customer-centric model for policy formulation. Telecommunications Policy, 37(6-7), 503-514. Scopus. https://doi.org/10.1016/j.telpol.2012.10.004

18. Munyegera, G. K., & Matsumoto, T. (2016). Mobile Money, Remittances, and Household Welfare: Panel Evidence from Rural Uganda. World Development, 79, 127-137. Scopus. https://doi.org/10.1016/j.worlddev.2015.11.006

19. Ozili, P. K. (2018). Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review, 18(4), 329-340. Scopus. https://doi.org/10.1016/j.bir.2017.12.003

20. Pritchard, A. (1969). Statistical Bibliography or Bibliometrics? Journal of Documentation, 25, 348-349.

21. Sarma, M., & Pais, J. (2011). Financial inclusion and development. Journal of International Development, 23(5), 613–628. Scopus. https://doi.org/10.1002/jid.1698

22. Singh, V. K., & Prasad, R. (2021). Diffusion of Banking Products in Financial Inclusion Linked Savings Accounts: A Case Study Based on Pradhan Mantri Jan Dhan Yojana in India. Global Business Review. Scopus. https://doi.org/10.1177/09721509211006866

23. Soederberg, S. (2014). Debtfare states and the poverty industry: Money, discipline and the surplus population. In Debtfare States and the Poverty Industry: Money, Discipline and the Surpl. Popul. (p. 284). Taylor and Francis; Scopus. https://www.scopus.com/inward/record.uri?eid=2-s2.0-4955145721&partnerID=40&md5=27ec3f1885feb7059593642c090cae6b

24. Swamy, V. (2014). Financial Inclusion, Gender Dimension, and Economic Impact on Poor Households. World Development, 56, 1-15. Scopus. https://doi.org/10.1016/j.worlddev.2013.10.019

25. Van Eck, N. J., & Waltman, L. (2010). Software survey: VOSviewer, a computer program for bibliometric mapping. Scientometrics, 84(2), 523-538. https://doi.org/10.1007/s11192-009-0146-3

26. Zins, A., & Weill, L. (2016). The determinants of financial inclusion in Africa. Review of Development Finance, 6(1), 46-57. Scopus. https://doi.org/10.1016/j.rdf.2016.05.001

TS. Nguyễn Minh Sáng

Đại học Ngân hàng TP. Hồ Chí Minh

https://tapchinganhang.gov.vn