Tóm tắt: Trong xu thế hội nhập quốc tế như hiện nay, chuyển đổi số là điều kiện thiết yếu để có thể gia tăng vị thế cạnh tranh của các ngân hàng thương mại Việt Nam trên thị trường. Với mong muốn nâng cao chất lượng quy trình chuyển đổi số của các ngân hàng thương mại, bài nghiên cứu được thực hiện nhằm mục đích đánh giá các nhân tố tác động đến chất lượng quy trình chuyển đổi số tại các ngân hàng thương mại tại Việt Nam. Số liệu phục vụ cho nghiên cứu được lấy từ đánh giá khảo sát của 548 lãnh đạo, cán bộ, nhân viên một số ngân hàng. Nghiên cứu sử dụng phương pháp phân tích nhân tố khám phá (EFA), nhân tố khẳng định (CFA) và phương pháp phân tích cấu trúc tuyến tính (SEM) để xác định nhân tố ảnh hưởng tới chất lượng quy trình chuyển đổi số của ngân hàng. Kết quả phân tích đã chỉ ra có các nhân tố ảnh hưởng tới chất lượng quy trình chuyển đổi số của ngân hàng, bao gồm: Lãnh đạo cấp cao, cơ sở vật chất, nhân viên có năng lực đáp ứng yêu cầu chuyển đổi số của ngân hàng và môi trường chuyển đổi số. Dựa trên kết quả nghiên cứu, một số hàm ý chính sách được đưa ra.

Từ khóa: Chuyển đổi số, chất lượng quy trình chuyển đổi số.

INVESTIGATION ON FACTORS AFFECTING THE QUALITY OF DIGITAL TRANSOFRMATION PROCESS AT VIETNAMESE COMMERCIAL BANKS

Abstract: This study assesses the factors affecting the quality of the digital transformation process at commercial banks in Vietnam. The data is collected from 548 leaders, officers and employees of banks. The study uses method of Exploratory Factor Analysis (EFA), Confirmatory Factor Analysis (CFA) and Structural equation modeling (SEM) to determine the factors affecting the quality of the bank's digital transformation process. The results have shown that there are some factors affecting the quality of the bank's digital transformation process, including senior leadership, facilities, employees' digital transformation capabilities and the digital transformation environment. The digital transformation environment and senior leadership are the most influential factors, while employees have the weakest ones. Based on the results, some policy implications are given to banks and state management agencies.

Keywords: Digital transformation, quality of the digital transformation process.

1. Đặt vấn đề

Trong xu thế toàn cầu hóa, cùng với sự phát triển mạnh mẽ của Cách mạng công nghiệp lần thứ tư (CMCN 4.0), chuyển đổi số đã trở thành một trong những mục tiêu trọng tâm và chiến lược phát triển tất yếu đối với hệ thống các ngân hàng trên thế giới. Sự bùng nổ của các công nghệ chuyển đổi kỹ thuật số đã dẫn đến sự phát triển của các đơn vị doanh nghiệp trong lĩnh vực Fintech, cùng với sự thay đổi nhận thức, yêu cầu và hành vi tiêu dùng của khách hàng hướng đến các sản phẩm, dịch vụ số đã đặt ra một số thách thức mang tính thời đại đối với các ngân hàng hiện nay. Trong bối cảnh đó, các ngân hàng phải đứng trước lựa chọn: Một là thay đổi để phát triển, hai là tụt hậu so với thời cuộc.

Tuy nhiên, chuyển đổi số trong ngân hàng là một kế hoạch dài hạn, kéo dài trong nhiều năm thậm chí là nhiều thập kỷ. Vì vậy, đây không phải là dự án thực hiện một lần mà là một dự án lớn, cần được lên kế hoạch, thực hiện một cách bài bản, có quy mô. Theo số liệu thống kê, 94% ngân hàng Việt Nam đã đầu tư vào chuyển đổi số, 40% ngân hàng đã đưa chuyển đổi số thành tầm nhìn chiến lược trong 5 - 10 năm tới. Để đạt được các mục tiêu đặt ra này, các ngân hàng cần xác định được những yếu tố ảnh hưởng tới chất lượng, quá trình chuyển đổi số của ngân hàng. Theo Nguyễn Văn Tuấn (2021), để chuyển đổi số thành công, công nghệ chỉ chiếm 30%, 70% còn lại là các vấn đề khác. Do vậy, một trong những nhiệm vụ thiết yếu để nâng cao chất lượng quy trình chuyển đổi số tại ngân hàng là nghiên cứu, xác định những nhân tố nào có vai trò, tác động mạnh mẽ tới chất lượng quy trình chuyển đổi số?

Qua bài nghiên cứu này, nhóm tác giả đã có một số đóng góp nghiên cứu về các nhân tố ảnh hưởng tới quá trình chuyển đổi số tại các ngân hàng thương mại. Kết quả nghiên cứu cung cấp những thông tin, các nhân tố có tác động mạnh mẽ tới chất lượng quy trình chuyển đổi số. Kết quả cũng giúp các ngân hàng có những đánh giá chính xác về năng lực chuyển đổi của ngân hàng mình; từ đó đưa ra những chính sách, giải pháp để cải thiện chất lượng chuyển đổi số trong nội tại ngân hàng và tạo nên môi trường chuyển đổi số phát triển.

2. Tổng quan nghiên cứu và cơ sở lý thuyết

2.1. Một số khái niệm

Chuyển đổi số

Theo Gartner, chuyển đổi số là việc sử dụng các công nghệ số để thay đổi mô hình kinh doanh, tạo ra những cơ hội, doanh thu và giá trị mới. Nói cách khác, chuyển đổi số được hiểu là một quá trình, là tổng thể các phương thức, cách thức mà các tổ chức, doanh nghiệp sử dụng để chuyển đổi toàn bộ các hoạt động sang hướng triển khai ứng dụng kỹ thuật số mà theo đó, nâng cao hiệu suất công việc và nâng cao chất lượng dịch vụ, chất lượng hoạt động.

Ngân hàng số

Theo Chris (2014), ngân hàng số là mô hình hoạt động của ngân hàng mà trong đó, các hoạt động chủ yếu dựa vào các nền tảng và dữ liệu điện tử và công nghệ số, là giá trị cốt lõi của hoạt động ngân hàng. Ngân hàng số được biết đến như là ngân hàng hoạt động dựa trên các ứng dụng tài chính hoặc nền tảng website. Ngân hàng số cho phép thực hiện hầu hết các giao dịch như tại một ngân hàng thông thường với hình thức trực tuyến thông qua mạng Internet.

Ngân hàng số là xu thế mà toàn bộ các giao dịch có thể thực hiện trên ứng dụng hoặc nền tảng website, không chỉ riêng các giao dịch chuyển tiền hay các giao dịch đơn giản như ngân hàng điện tử. Đây gần như là xu thế của thị trường ngân hàng trên toàn cầu và đang là đề tài “nóng hổi”, nhận được nhiều sự quan tâm từ các học giả, chuyên gia tài chính tại Việt Nam.

Quy trình thực hiện chuyển đổi số

Quy trình thực hiện chuyển đổi số ngân hàng được hiểu là trình tự các bước để thực hiện khâu chuyển đổi số trong ngành Ngân hàng. Đây là tổng thể những cách thức để khoa học hóa, hệ thống hóa các khâu cần thực hiện, triển khai trong chuyển đổi số ngân hàng.

Qua tìm hiểu và nghiên cứu các tài liệu thì quy trình chuyển đổi số của các ngân hàng trên thế giới trải qua các giai đoạn cơ bản, được tổng hợp như sau:

(i) Đánh giá mức độ sẵn sàng số hóa của ngân hàng

Trong giai đoạn này, các ngân hàng sẽ xác định mục tiêu, chiến lược chuyển đổi số phát triển trong tương lai; đánh giá năng lực, ưu thế hiện tại cũng như xác định các khó khăn, thách thức nếu chuyển đổi số. Từ đó, xây dựng lộ trình, các kế hoạch phát triển và triển khai chuyển đổi số cụ thể trong tương lai.

(ii) Giai đoạn số hóa

Trong giai đoạn này các ngân hàng sẽ áp dụng những tiến bộ khoa học công nghệ nhằm số hóa, mã hóa các thủ tục, quy trình thủ công và các sản phẩm, dịch vụ của ngân hàng; thực hiện chuyển đổi quá trình cung cấp dịch vụ, quản trị dữ liệu, quản trị tài nguyên, vận hành các hoạt động của ngân hàng từ truyền thống sang hình thức trực tuyến thông qua hệ thống máy tính, kết nối mạng Internet.

(iii) Giai đoạn chuyển đổi kỹ thuật số

Giai đoạn này các ngân hàng sẽ tích hợp các công nghệ chuyển đổi kỹ thuật số như Internet vạn vật (IoT), dữ liệu lớn (Big Data), điện toán đám mây (Cloud Computing), chuỗi khối (Blockchain), trí tuệ nhân tạo (AI)... với các dữ liệu, quy trình đã số hóa của ngân hàng để tạo ra sản phẩm, dịch vụ ngân hàng với quy trình tự động, trực tuyến, các trải nghiệm mới cho khách hàng, đáp ứng nhu cầu của khách hàng nhanh chóng, thuận tiện.

(iv) Giai đoạn tái tạo số

Giai đoạn này các ngân hàng sẽ kết hợp công nghệ, nền tảng kỹ thuật số và các chiến lược phân phối sản phẩm, dịch vụ ngân hàng số đến các đối tượng khách hàng, tăng trải nghiệm của khách hàng với các sản phẩm, dịch vụ số của mình để tạo ra doanh thu và lợi nhuận, phát triển hoạt động kinh doanh của ngân hàng. Kết quả của giai đoạn này sẽ là cơ sở để các ngân hàng nhìn nhận, đánh giá mức độ hiệu quả của các chiến lược, kế hoạch của mình, từ đó đề ra những giải pháp nâng cao hoặc thay đổi cần thiết.

(v) Lồng ghép trong các giai đoạn trên

Đây là quá trình hình thành các cơ sở pháp lý, các điều khoản ràng buộc các đối tượng sử dụng các dịch vụ, sản phẩm ngân hàng số cũng như các quy định về đảm bảo an toàn bảo mật thông tin. Bên cạnh đó, các ngân hàng cũng thiết lập, xây dựng các tiêu chuẩn đánh giá hoạt động, hiệu quả của các hoạt động số hóa của ngân hàng.

2.2. Tổng quan nghiên cứu

Bài nghiên cứu sử dụng mô hình hồi quy tuyến tính để chỉ ra chất lượng quy trình chuyển đổi số của ngân hàng chịu sự tác động của 05 yếu tố bao gồm: Môi trường chuyển đổi số, năng lực chuyển đổi số của ngân hàng, lãnh đạo cấp cao, cơ sở vật chất và nhân viên, cụ thể:

2.2.1. Biến phụ thuộc

Chất lượng quy trình chuyển đổi số là sự đánh giá về khả năng ứng dụng các nguồn lực về con người, kỹ thuật, cơ sở vật chất, tiền bạc... vào quá trình chuyển đổi các hoạt động theo hướng kỹ thuật số, áp dụng công nghệ vào các hoạt động sản xuất, kinh doanh.

2.2.2. Biến độc lập

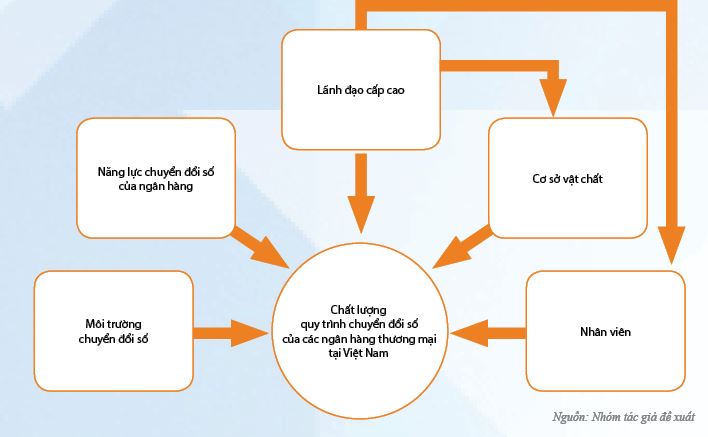

Môi trường chuyển đổi số là tất cả những hoạt động, nhân tố bao gồm cả môi trường bên trong và bên ngoài ngân hàng có liên quan tới quá chuyển đổi số của ngân hàng. Theo Arcot (2021), môi trường chuyển đổi số giúp cho quá trình chuyển đổi số bên trong doanh nghiệp trở nên hiệu quả, năng suất hơn. Vì vậy, môi trường chuyển đổi số có ảnh hưởng cùng chiều tới chất lượng quy trình chuyển đổi số của ngân hàng. Bằng thực tiễn nghiên cứu, nhóm tác giả đưa ra giả thuyết sau (Hình 1):

Hình 1: Mô hình các nhân tố ảnh hưởng tới chất lượng quy trình chuyển đổi số

của các ngân hàng thương mại Việt Nam

H1: Có mối tương quan cùng chiều giữa nhân tố “Môi trường chuyển đổi số” và “Chất lượng quy trình chuyển đổi số các ngân hàng thương mại tại Việt Nam”.

Năng lực chuyển đổi số của ngân hàng là khả năng đáp ứng được các yêu cầu về kỹ thuật, chuyên môn, con người... trong việc ứng dụng công nghệ thông tin vào mọi hoạt động. Brett (2018) đã chỉ ra rằng, có mối quan hệ thuận chiều giữa năng lực chuyển đổi số của ngân hàng với chất lượng quy trình chuyển đổi số của ngân hàng. Do vậy, nghiên cứu đề xuất giả thuyết:

H2: Có mối tương quan cùng chiều giữa nhân tố “Năng lực chuyển đổi số của ngân hàng” và “Chất lượng quy trình chuyển đổi số các ngân hàng thương mại tại Việt Nam”.

Lãnh đạo cấp cao là những người đóng vai trò then chốt, trực tiếp đưa ra những kế hoạch, quyết định và giám sát quá trình đổi mới, hoạt động. Theo Brett (2018), lãnh đạo cấp cao là đội ngũ đứng đầu kênh số, chỉ khi họ trao sứ mệnh cho chuyển đổi số ngân hàng mới có thể trở thành Bank 4.0. Brett (2018) đã chỉ ra mối quan hệ thuận chiều của lãnh đạo cấp cao tới chất lượng quy trình chuyển đổi số. Do vậy, nghiên cứu đề xuất giả thuyết:

H3: Có mối tương quan cùng chiều giữa nhân tố “Lãnh đạo cấp cao” và “Chất lượng quy trình chuyển đổi số các ngân hàng thương mại tại Việt Nam”.

Ngoài ra, những nhà lãnh đạo cấp cao phải là những người thật sự nhạy bén để nhận biết được xu hướng tương lai cũng như đánh giá được môi trường đang chuyển đổi như thế nào để kịp thời đưa ra các kế hoạch cho ngân hàng. Là người đứng đầu nên phải hiểu rõ về nội tại của ngân hàng, điểm mạnh và điểm yếu, các thách thức và cơ hội mà ngân hàng đang đối mặt, từ đó, đánh giá chính xác năng lực chuyển đổi số của ngân hàng. Do đó, nghiên cứu để xuất giả thuyết:

H3.1: Có mối tương quan cùng chiều giữa nhân tố “Lãnh đạo cấp cao” và “Năng lực chuyển đổi số của ngân hàng”.

Chuyển đổi số không chỉ là một quá trình chuyển đổi về công nghệ mà còn là sự chuyển đổi về chiến lược, tư duy văn hóa về con người. Bởi nguồn lực, chìa khóa thành công của bất kỳ tổ chức nào cũng chính là con người. Vì vậy, sự lãnh đạo, sử dụng nguồn nhân lực đúng người, đúng việc chính là sự cần thiết cho mọi sự vận hành, thay đổi, phát triển của mọi tổ chức, từ đó, nhóm nghiên cứu đề xuất giả thuyết:

H3.2: Có mối tương quan cùng chiều giữa nhân tố “Lãnh đạo cấp cao” và “Nhân viên”.

Để vận dụng và thực hiện hóa những kế hoạch về quy trình chuyển đổi ngân hàng thương mại đã được đề ra, cơ sở vật chất đóng một vai trò rất quan trọng. Tuy nhiên, để sử dụng và áp dụng như thế nào cho hợp lý, tiết kiệm đòi hỏi nhà lãnh đạo phải nắm được cần những công cụ gì, đưa ra các dự phòng rủi ro để không bị chậm tiến độ. Do vậy, nghiên cứu đề xuất giả thiết:

H3.3: Có mối tương quan cùng chiều giữa nhân tố “Lãnh đạo cấp cao” và “Cơ sở vật chất”.

Cơ sở vật chất là nền tảng hiện hữu, là công cụ phục vụ quá trình chuyển hóa các điều khoản trong dự án chuyển đổi số của các ngân hàng thành các kết quả. Theo CemDilmegani (2021), máy móc thiết bị tham gia vào hầu hết các ứng dụng, quá trình chuyển đổi trong xu hướng chuyển đổi số của ngân hàng. Cơ sở vật chất có ảnh hưởng tích cực tới chất lượng quy trình chuyển đổi số của ngân hàng. Do vậy, nhóm tác giả đưa ra giả thuyết nghiên cứu:

H4: Có mối tương quan cùng chiều giữa nhân tố “Cơ sở vật chất” và “Chất lượng quy trình chuyển đổi số các ngân hàng thương mại tại Việt Nam.

Nhân viên là nguồn nhân lực thực hiện quá trình chuyển đổi số của ngân hàng. Theo Brett (2018), đội ngũ nhân viên cần có những chuyên gia giỏi về công nghệ thì khi đó ngân hàng mới trở thành ngân hàng số. Vì vậy, theo quan điểm của Brett, nhân viên có tác động thuận chiều lên chất lượng quy trình chuyển đổi số của ngân hàng. Trong phạm vi nghiên cứu, nhóm tác giả đề xuất giả thuyết:

H5: Có mối tương quan cùng chiều giữa nhân tố “Nhân viên” và “Chất lượng quy trình chuyển đổi số các ngân hàng thương mại tại Việt Nam”.

3. Phương pháp nghiên cứu và kết quả nghiên cứu

3.1. Phương pháp nghiên cứu

Bài nghiên cứu sử dụng các phương pháp nghiên cứu định tính, trong đó tổng thể có những phương pháp cơ bản được sử dụng phổ biến trong các đề tài, báo cáo nghiên cứu, bao gồm các phương pháp so sánh (tuyệt đối, tương đối), phương pháp phân tích - tổng hợp, phương pháp tham khảo ý kiến chuyên gia, các tài liệu tham khảo uy tín... Dữ liệu được sử dụng là dữ liệu thứ cấp đã được nghiên cứu và đánh giá bởi các nguồn đáng tin cậy.

Nghiên cứu tiến hành thu thập số liệu, tài liệu, thông tin liên quan đã được công bố về quy trình thực hiện chuyển đổi số ngành Ngân hàng và tại quy trình thực hiện chuyển đổi số ngành Ngân hàng tại Việt Nam.

Một số tài liệu, số liệu từ các nguồn khác như các sách, báo, tạp chí, báo cáo khoa học về chuyển đổi số và ngân hàng số có liên quan đến nội dung nghiên cứu. Thu thập bằng cách sưu tầm, sao chép, trích dẫn trong báo cáo nghiên cứu theo danh mục các tài liệu tham khảo.

Các tài liệu này cung cấp những thông tin cần thiết cho phần nghiên cứu cơ sở lý luận và thực tiễn, đánh giá thực trạng và đưa ra giải pháp hoàn thiện quy trình thực hiện chuyển đổi số ngành Ngân hàng tại Việt Nam trong thời gian tới.

Số liệu chủ yếu trong các năm 2017 - 2021 để phân tích so sánh chỉ tiêu nghiên cứu giữa các tiêu thức, các chỉ tiêu để đánh giá, nhìn nhận quy trình thực hiện chuyển đổi số ngành Ngân hàng tại Việt Nam.

4. Kết quả và thảo luận

4.1. Dữ liệu nghiên cứu

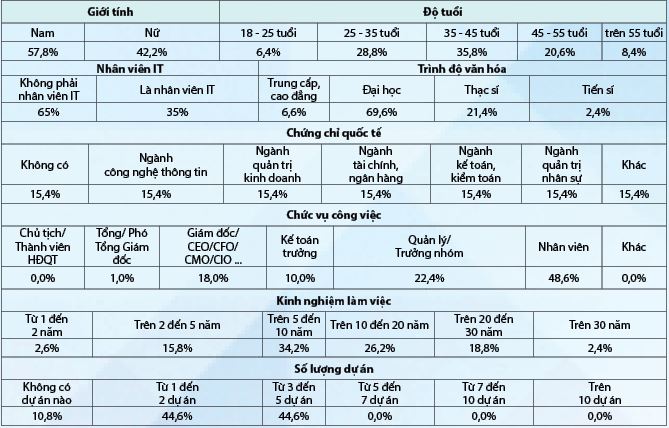

Dữ liệu được sử dụng trong nghiên cứu là số liệu được điều tra tại các ngân hàng trong năm 2021. Số liệu nghiên cứu là số liệu được thu thập, khảo sát một cách ngẫu nhiên từ nhiều ngân hàng thuộc các khu vực khác nhau trên địa bàn Thành phố Hà Nội và Thành phố Hồ Chí Minh. Căn cứ trên mô hình nghiên cứu được lựa chọn nhóm nghiên cứu đã tiếp cận được 732 người tham gia khảo sát bằng cả hình thức trực tiếp và trực tuyến. Sau khi sàng lọc có 548 phiếu khảo sát phù hợp được giữ lại, còn 184 phiếu bị loại. Như vậy, với số phiếu khảo sát thu được là 548 đã đảm bảo số lượng nghiên cứu mẫu tối thiểu cho phương pháp phân tích, nghiên cứu. Dựa trên tỷ lệ cơ cấu theo dữ liệu thực tế nghiên cứu có thể đảm bảo được tính đại diện. Nội dung của cuộc khảo sát bao gồm các thông tin liên quan đến giới tính, độ tuổi, phân biệt nhân viên công nghệ thông tin, trình độ học vấn, chứng chỉ quốc tế, chức vụ công việc, kinh nghiệm làm việc của mỗi cán bộ, nhân viên ngân hàng. (Bảng 1)

Bảng 1: Thống kê mẫu dựa trên các đặc điểm

4.2. Đánh giá sơ bộ độ tin cậy thang đo bằng hệ số Cronbach Alpha

Kết quả kiểm tra độ tin cậy của thang đo với hệ số Cronbach Alpha, các thành phần của thang đo chất lượng dịch vụ đều có hệ số Cronbach Alpha được được chấp nhận lớn hơn mức tiêu chuẩn 0,7, các biến quan sát kèm theo đều có hệ số tương quan biến - tổng lớn hơn 0,3. Trong đó, hệ số Cronbach Alpha của các nhân tố lần lượt là: Lãnh đạo cấp cao (0,866), nhân viên (0,846), năng lực chuyển đổi số của ngân hàng (0,880), môi trường chuyển đổi số (0,890), cơ sở vật chất (0,859), chất lượng quy trình chuyển đổi số (0,948).

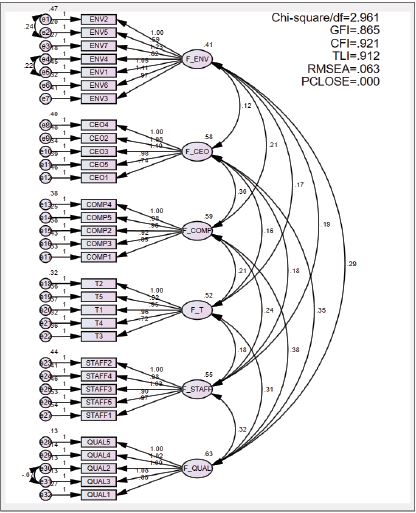

4.3. Phân tích nhân tố khẳng định CFA

Sau khi sử dụng phương pháp CFA, nhóm đã thu được kết quả như sau: Chi-square/df = 2,961 < 3 (Kettinger và Lee, 1995); GFI = 0,865; TLI = 0,912 > 0,9; CFI = 0,921 > 0,9 (Bentler và Bonett, 1990); RMSEA = 0,063 < 0,5 (Steiger, 1990). Từ kết quả phân tích trên, các tiêu chí đều đạt yêu cầu về sự phù hợp của mô hình khi phân tích CFA. Nhóm nghiên cứu có thể đưa ra nhận xét rằng, mô hình nghiên cứu hoàn toàn thỏa mãn và thích hợp với dữ liệu thị trường.

Kết quả CFA cho thấy, trọng số các biến quan sát đều đạt chuẩn cho phép >= 0 (Nguyễn Khánh Duy, 2009) và có ý nghĩa thống kê các giá trị P đều bằng 0,000. Như vậy, có thể kết luận các biến quan sát dùng để đo lường 05 thành phần của thang đo quy trình thực hiện chuyển đổi số tại các ngân hàng thương mại ở Việt Nam đạt giá trị hội tụ.

Việc tính toán P-value của các hệ số tương quan từng cặp cho thấy, giá trị P-value đều nhỏ hơn 0,05 (Kettinger và Lee, 1995), nên hệ số tương quan từng cặp khái niệm khác biệt so với 1 ở độ tin cậy 95%, do đó các khái niệm đạt được giá trị phân biệt. (Hình 2)

Hình 2: Kết quả CFA của thang đo quy trình thực hiện chuyển đổi số

Nguồn: Nhóm tác giả xử lý số liệu AMOS 25

4.4. Kiểm định mô hình và các giả thuyết nghiên cứu SEM

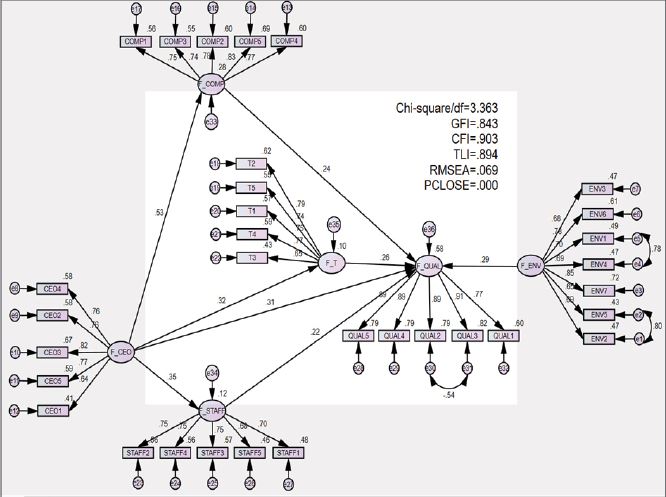

Sau khi phân tích, nhóm đã thu được kết quả như sau: Chi-square/df = 3,363, FGI = 0,843, CFI = 0,903, TLI = 0,894, RMSEA = 0,069. Từ kết quả phân tích trên, các tiêu chí đều đạt yêu cầu về sự phù hợp của mô hình khi phân tích SEM. Nhóm nghiên cứu có thể đưa ra nhận xét rằng, mô hình nghiên cứu hoàn toàn thỏa mãn và thích hợp với dữ liệu thị trường. (Hình 3)

Hình 3: Kết quả phân tích SEM mô hình nghiên cứu lý thuyết

Nguồn: Nhóm tác giả xử lý số liệu AMOS 25

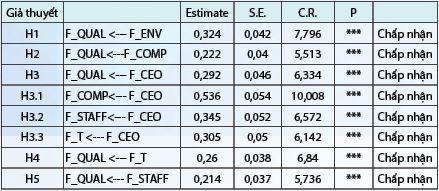

Sau khi phân tích mô hình cấu trúc tuyến tính nhóm nghiên cứu thu được kết quả kiểm định. (Bảng 2)

Bảng 2: Kết quả kiểm định mô hình (chuẩn hóa)

Nguồn: Nhóm tác giả xử lý số liệu AMOS 25

Dựa vào kết quả phân tích, nhóm nghiên cứu nhận thấy rằng, các giả thuyết H1, H2, H3, H3.1, H3.2, H3.3, H4, H5 đều được chấp nhận tại mức ý nghĩa 5%. Do vậy, có thể kết luận rằng, lãnh đạo cấp cao có tác động đến năng lực chuyển đổi số của ngân hàng, cơ sở vật chất và nhân viên. Thêm vào đó, tất cả các nhân tố bao gồm: Lãnh đạo cấp cao, cơ sở vật chất, nhân viên có năng lực đáp ứng yêu cầu chuyển đổi số của ngân hàng và môi trường chuyển đổi số đều có tác động tới chất lượng quy trình chuyển đổi số. Kết quả ước lượng mô hình cho thấy, các mối quan hệ được phát biểu trong các giả thuyết H1, H2, H3, H3.1, H3.2, H3.3, H4, H5 đều có trọng số hồi quy dương. Do vậy, tất cả các nhân tố đã được nêu trên đều tác động tích cực đến chất lượng quy trình chuyển đổi số. Môi trường chuyển đổi số (0,324) và lãnh đạo cấp cao (0,292) là hai nhân tố có ảnh hưởng mạnh nhất tới chất lượng quy trình chuyển đổi số trong khi nhân viên (0,214) có sự ảnh hưởng yếu nhất tới chất lượng quy trình chuyển đổi số. Kết luận chung, các giả thuyết đưa ra đều được chấp nhận, các kết quả phân tích của đề tài nghiên cứu mang tính tin cậy cao và phù hợp với dữ liệu nghiên cứu.

5. Thảo luận kết quả nghiên cứu và hàm ý chính sách

5.1. Thảo luận kết quả nghiên cứu

Bài nghiên cứu đã kiểm định thang đo những nhân tố có ảnh hưởng tới chất lượng quy trình chuyển đổi số của ngân hàng thông qua phỏng vấn chuyên gia, khảo sát ý kiến các cán bộ, nhân viên ngân hàng và phân tích định lượng. Sau khi phân tích, nghiên cứu, nhóm tác giả kết luận, các kết quả sau nghiên cứu cũng đã chỉ ra 05 nhân tố ảnh hưởng tới chất lượng quy trình chuyển số của ngân hàng bao gồm: (i) Môi trường chuyển đổi số, (ii) Năng lực chuyển đổi số của ngân hàng, (iii) Lãnh đạo cấp cao, (iv) Cơ sở vật chất, (v) Nhân viên, với 22 yếu tố. Các thành phần của thang đo là cơ sở cho giải pháp nâng cao, cải thiện chất lượng dịch vụ của ngân hàng, góp phần vào các bước chuyển mình của ngân hàng trong thời đại công nghệ số phát triển và chuyển đổi số là điều tất yếu đối với tất cả ngân hàng nếu muốn tồn tại, theo Brett (2018). Theo kết quả phân tích, nhóm nghiên cứu đã đi đến kết luận các nhân tố lãnh đạo cấp cao, cơ sở vật chất, nhân viên, năng lực chuyển đổi số của ngân hàng và môi trường chuyển đổi số đều có những ảnh hưởng tích cực tới chất lượng quá trình chuyển đổi số của ngân hàng. Điều này hoàn toàn phù hợp với nghiên cứu của Penser (2021) và Richard Baskerville cùng cộng sự (2020).

Tương tự các bài nghiên cứu khoa học khác, mặc dù nhóm tác giả đã nỗ lực rất nhiều trong quá trình nghiên cứu, phân tích, song nghiên cứu này vẫn có những hạn chế nhất định. Đó là mức độ gửi bảng khảo sát không đồng đều giữa các ngân hàng do còn nhiều hạn chế trong việc kết nối và thuyết phục khảo sát nên kết quả nghiên cứu có thể chưa mang tính toàn diện và đại diện cho toàn ngành Ngân hàng tại Việt Nam.

5.2. Hàm ý chính sách

Nhà lãnh đạo là những người đưa tầm nhìn, mục tiêu thực hiện. Vì vậy, thay đổi nhận thức, tư duy, nâng cao tầm quan trọng của lãnh đạo cấp cao đóng vai trò quan trọng trong quá trình chuyển đổi số của ngân hàng. Nhà lãnh đạo trong ngân hàng không chỉ bao gồm những người có chuyên môn, nghiệp vụ trong ngành tài chính, ngân hàng mà là nhà lãnh đạo số. Vị trí này cần là những người biết sử dụng công nghệ mới nhất của CMCN 4.0. Đã từng có kinh nghiệm, có quan hệ rộng trong lĩnh vực công nghệ, đã từng dẫn dắt, tham gia vào quá trình chuyển đổi số ở các ngân hàng khác tại Việt Nam hoặc nước ngoài, các nhà lãnh đạo cần lập kế hoạch cụ thể cho các yêu cầu về nguồn lực đối với cả mục tiêu ngắn hạn và dài hạn. Đưa ra mục tiêu rõ ràng, cung cấp tầm nhìn chiến lược đối với từng giai đoạn chuyển đổi của ngân hàng. Vì vậy, các lãnh đạo cấp cao cần nâng cao hơn nữa kiến thức về chuyển đổi số, thay đổi tư duy để vượt ra khỏi vùng an toàn, tái cấu trúc lại tổ chức của ngân hàng và tạo ra các sản phẩm phù hợp với quá trình chuyển đổi số, xây dựng lộ trình hợp lý và quản lý chặt chẽ từng giai đoạn trong quy trình chuyển đổi số của ngân hàng.

Các ngân hàng tại Việt Nam hiện nay đã bắt đầu tăng tốc trong cuộc đua chuyển đổi số, đặc biệt là từ sau khi đại dịch Covid-19 bùng phát và Thủ tướng Chính phủ đã ban hành Quyết định số 749/QĐ-TTg ngày 03/6/2022 phê duyệt “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030” thì cuộc đua này ngày càng khốc liệt hơn. Các ngân hàng cần xác định rõ thế mạnh cạnh tranh chuyển đổi số của mình là gì, khả năng theo kịp tốc độ chuyển đổi số của các đối thủ trong nước ra sao để có các phương hướng và chiến lược chuyển đổi số phù hợp, hiệu quả và tạo được dấu ấn khác biệt. Có thể tham khảo các thành tựu chuyển đổi số của các ngân hàng nước ngoài để làm bài học kinh nghiệm nhằm nâng cao chất lượng quy trình chuyển đổi số của mình, bên cạnh đó, lấy sự cạnh tranh giữa các ngân hàng trên thế giới để tạo động lực giúp cho ngân hàng của mình chuyển đổi số thành công hơn. Ngoài ra, các cơ quan quản lý nhà nước cần nâng cao vai trò của mình trong việc định hướng và gỡ bỏ các rào cản pháp lý, hoàn thiện các quy định pháp luật để tạo điều kiện và bảo vệ cho các ngân hàng trong nước trong quá trình thực hiện chuyển đổi số.

Các ngân hàng cần hoàn thiện và phát huy hơn nữa các thế mạnh trong việc “số hóa” hệ thống chứng từ, chuyển đổi quy trình thủ công thành quy trình tự động. Bên cạnh đó, cần xây dựng các kế hoạch đầu tư máy móc thiết bị, ứng dụng, nền tảng công nghệ để nâng cao chất lượng quy trình chuyển đổi số của ngân hàng, cần hướng đến việc đầu tư vào các trang thiết bị “ảo” như máy chủ ảo, Robot ảo, kho lưu trữ ảo, thiết bị định danh ảo, chữ ký số... để hướng tới mục tiêu ngân hàng số trong tương lai, giảm thiểu sự phụ thuộc và đầu tư quá nhiều vào các máy móc, thiết bị hữu hình, nâng cao chất lượng quy trình chuyển đổi số.

Năng lực chuyển đổi số của các ngân hàng là một trong những yếu tố tạo nên chất lượng cho quy trình chuyển đổi số của các ngân hàng tại Việt Nam. Hiện nay, các ngân hàng tại Việt Nam đã và đang thực hiện tốt quá trình xây dựng kế hoạch, chiến lược và lộ trình chuyển đổi số cho mỗi ngân hàng. Vì thế, cần tiếp tục phát huy điểm mạnh này. Tuy nhiên, hiện nay, hệ quả từ sự tác động của đại dịch Covid-19 đến nền kinh tế vẫn còn kéo dài và chưa có dấu hiệu chấm dứt hoàn toàn nên các ngân hàng cần xây dựng, thiết lập các kế hoạch tài chính cụ thể, có tính ứng biến cao nhằm tạo nguồn lực tài chính vững chắc cho quá trình chuyển đổi số của mình, hoàn thiện hơn nữa hệ thống pháp lý, quy định trong hoạt động và giao dịch chặt chẽ, phù hợp với pháp luật Nhà nước và bám sát thực tiễn chuyển đổi số của ngành Ngân hàng nhằm bảo vệ quyền lợi và xác định trách nhiệm của ngân hàng và các đối tượng khác trong quá trình chuyển đổi số của ngân hàng.

Hiện nay, phần lớn các ngân hàng tại Việt Nam đã ứng dụng nhiều công nghệ mới như AI, Robot trực tuyến trả lời tự động, IoT... nên đã tiết giảm phần nào sự phụ thuộc vào chất lượng đội ngũ nhân sự đến hiệu quả hoạt động của các ngân hàng. Tuy nhiên, một vấn đề đặt ra là, hiện nay, lực lượng nhân sự có chuyên môn về công nghệ thông tin, đặc biệt là công nghệ kỹ thuật chuyển đổi số ở nước ta còn hạn chế về số lượng và chất lượng, một số ngân hàng còn sử dụng phương án thuê ngoài hay hợp tác với các công ty Fintech khác dẫn đến chất lượng nhân viên công nghệ thông tin trong các ngân hàng không được đảm bảo, từ đó ảnh hưởng không nhỏ đến tốc độ và chất lượng trong công cuộc chuyển đổi số của các ngân hàng. Trong tương lai, các ngân hàng tại Việt Nam cần chú trọng hơn nữa vào mảng đào tạo nhân viên công nghệ thông tin, cung cấp thêm phúc lợi và chế độ làm việc hấp dẫn để thu hút các nhân tài trong lĩnh vực này.

5.3. Một số hạn chế của nghiên cứu

Trong nghiên cứu này, chúng tôi thừa nhận một số hạn chế như sau:

Thứ nhất, chuyển đổi số được thực hiện khá lâu tại các nước trên thế giới, tuy nhiên, với Việt Nam vấn đề này dường như còn khá mới mẻ. Chúng tôi tìm thấy tương đối nhiều nghiên cứu về kinh nghiệm của các nước, nhưng không thấy các tổng quan về áp dụng các mô hình kinh tế lượng. Chúng tôi rất mong sự cộng tác của các nhà khoa học trong Ngành về lĩnh vực này.

Thứ hai, cũng vì đây là một vấn đề mới (đối với bản thân chúng tôi) nên khi sử dụng kết quả khảo sát để chạy mô hình cấu trúc tuyến tính, hệ số GFI và TLI chỉ xấp xỉ 0,9. Trong thời gian tới, chúng tôi sẽ tiếp tục mở rộng mẫu nghiên cứu để khắc phục tình trạng này.

Tài liệu tham khảo:

1. Austrade (2020). Digital banking in Vietnam (Ngân hàng số tại Việt Nam) - Nghiên cứu của Chính phủ Úc.

2. Being digital (2015). Digital strategy execution drives a new era of banking.

3. B. King, BANK 3.0. (2012). Why Banking Is No Longer Somewhere You Go But Something You Do. Wiley.

4. Brett, Bank 4.0 (2018).

5. Chris, S (2014). Digital banks: Strategies to launch or become a digital bank.

6. C. Skinner, Digital Bank. (2014). Strategies for Launching or Becoming a Digital Bank. Marshall Cavendish Business.

7. DBS Bank (2017). Digital Transformation Presentation at Invester Day 2017.

8. Esinath Ndiweni, Mohamed Boulkeroua, Abdelghani Echchabi and Tabani Ndlovu. Digital technology disruption on bank business models. Int. J. Business Performance Management, Vol. 21, Nos. 1/2, 2020.

9. Florian Diener (2021). Digital Transformation in Banking: A Managerial Perspective on Barriers to Change. Prague University of Economics and Business.

10. Gaurav Sarma (2017). What is digital banking.

11. Karl S.R.Warner, MaximilianWäger (2019). Building dynamic capabilities for digital transformation: An ongoing process of strategic renewal.

12. Key Pousttchi1, Maik Dehnert (2018). Exploring the digitalization impact on consumer decision-making in retail banking. University of Leipzig.

13. Mirko Sajiü, Dušanka Bundalo, Zlatko Bundalo and Dražen Pašaliü (2017). Digital Technologies in Transformation of Classical Retail Bank into Digital Bank. 25th Telecommunications forum TELFOR 2017.

14. M. Weber (2021). 5 Tips for Your Next Branch Transformation Project.

15. Penser (2019). Digital Transformation Spotlight: DBS.

16. J. Marous (2014). Top 10 Retail Banking Trends and Predictions for 2014.

17. Omarini, Anna (2017). The Digital Transformation in Banking and The Role of Fintechs in the New Financial Intermediation Scenario. Bocconi University.

18. Richard Baskerville, Francesco Capriglione, Nunzio Casalino (2020). Impacts, Challenges and Trends of Digital Transformation in the Banking Sector. Law and Economics Yearly Review Journal.

19. Rajabahadur V. Arcot (2021), What is Digital Transformation in Manufacturing.

20. Thomas F. Dapp (2017). Fintech: The Digital Transformation in the Financial Sector. Springer International Publishing AG.

21. Urs Gasser - Harvard University, Oliver Gassmann - University of St. Gallen, Thorsten Hens - University of Zurich, Larry Leifer - Stanford University, Thomas Puschmann - University of Zurich, Leon Zhao - City University of Hong Kong (2017). Digital Banking 2025.

22. Báo Thanh Niên (2020). Khi "sếp" ngân hàng không nói về mục tiêu "lợi nhuận".

23. Bùi Hữu Phước (TS), Ngô Văn Toàn (ThS.).(2018). Sự phát triển và đổi mới của công nghệ tài chính ngân hàng.

24. Đinh Thị Thanh Vân, Nguyễn Thanh Phương. (2019). Phát triển ngân hàng số: kinh nghiệm quốc tế và bài học cho Việt Nam, Tạp chí Ngân hàng số 4/2019.

25. Minh Khôi (2021). Số hóa ngân hàng: Trong nguy có cơ. Thời báo Ngân hàng.

26. Lê Thị Huyền Trang (2021). Đổi mới sáng tạo tại các ngân hàng thương mại Việt Nam. Học viện Ngân hàng.

27. Lương Thái Bảo (2018). Công nghệ số và chuyển đổi số trong lĩnh vực ngân hàng - Một khuôn khổ phân tích.

28. Ngân hàng TMCP Quân Đội (2020). Báo cáo thường niên năm 2020.

29. Ngân hàng TMCP Tiên Phong (2020). Báo cáo thường niên năm 2020.

30. Ngân hàng TMCP Việt Nam Thịnh Vượng (2021). VPBank phối hợp với IFC và SMBC triển khai thử nghiệm thành công phát hành Blockchain LC.

31. Ngô Hải (2021), Chuyển đổi số trong ngành Ngân hàng đang diễn ra mạnh mẽ.

32. Nguyễn Thế Anh (2002). Phát triển ngân hàng số cho các ngân hàng thương mại Việt Nam.

33. Nguyễn Thu Thủy, Nguyễn Thị Hà Thanh, Lê Thành Tuyên. (2020). Phát triển ngân hàng số tại Việt Nam và một số kinh nghiệm quốc tế. Tạp chí Tài chính Kỳ 1 - Tháng 6/2020.

34. Nguyễn Trung Anh (2021). Các nhân tố tác động đến phát triển ngân hàng số tại Việt Nam.

35. Phạm Bích Liên, Trần Thị Bình Nguyên, Phát triển ngân hàng số - Kinh nghiệm quốc tế và giải pháp cho các ngân hàng thương mại Việt Nam.

36. Phạm Bích Liên, Nguyễn Ngọc Duẩn, Tô Thị Diệu Loan (2020). Phát triển ngân hàng số tại Việt Nam. Tạp chí Ngân hàng số 4/2020.

37. Phạm Tiến Dũng (2021). Chuyển đổi số - Xu hướng tất yếu trong hoạt động ngân hàng. Tạp chí Ngân hàng - Chuyên đề Công nghệ và Ngân hàng số, số 01/2021.

TS. Khúc Thế Anh, Nguyễn Thị Phương Anh, Tạ Thị Minh Hằng, Cao Nguyễn Ly Ly

Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn