Trong xu hướng hội nhập quốc tế về tài chính và sự phát triển của thị trường chứng khoán, các ngân hàng thương mại (NHTM) Việt Nam không những chuẩn bị hàng hóa để tham gia niêm yết mà hoạt động mua bán chứng khoán để đầu tư, kinh doanh cũng ngày càng đa dạng...

Chính vì thế, các nhà quản lý cũng đưa ra các nguyên tắc, quy định về khoản mục này vừa nhằm đáp ứng được yêu cầu quản trị tài chính, vừa giúp cho việc ghi nhận kế toán thống nhất và hội nhập dần với chuẩn mực kế toán quốc tế. Mục tiêu bài viết nhằm phân tích thực trạng hoạt động đầu tư kinh doanh chứng khoán và cách phân loại chứng khoán trong quá trình hạch toán tại các NHTM Việt Nam.

1. Thực trạng nghiệp vụ đầu tư, kinh doanh chứng khoán tại các NHTM Việt Nam

Trong lĩnh vực tài chính, thuật ngữ “đầu tư” (investing) và “kinh doanh” (trading) đều nhằm mục đích tìm kiếm lợi nhuận trên thị trường tài chính nhưng theo các cách thức khác nhau. Hoạt động đầu tư thường chủ yếu gắn liền với việc mua và nắm giữ các công cụ đầu tư như cổ phiếu, trái phiếu, chứng chỉ quỹ hoặc các công cụ đầu tư khác trong khoảng thời gian dài (có thể vài năm hoặc dài hơn) nhằm tìm kiếm lợi nhuận trên cơ sở hưởng lãi (trái tức, cổ tức). Hoạt động kinh doanh thì liên quan đến việc thường xuyên mua và bán cổ phiếu, hàng hóa, ngoại tệ hoặc các công cụ tài chính khác trong khoảng thời gian ngắn nhằm mục đích tìm kiếm lợi nhuận trên cơ sở chênh lệch giá.

Hoạt động đầu tư kinh doanh chứng khoán của các NHTM được hiểu là việc các NHTM bỏ vốn mua các chứng khoán khác nhau để giữ đến ngày đáo hạn, bán ra trên thị trường thứ cấp hoặc thực hiện các hoạt động liên quan đến chứng khoán nhằm mục đích tăng cường khả năng thanh khoản, đồng thời đem lại thu nhập cho ngân hàng và đa dạng hóa hoạt động đầu tư kinh doanh để phân tán rủi ro. Các hoạt động liên quan đến chứng khoán chủ yếu bao gồm các hoạt động cơ bản sau: Cầm cố, chiết khấu, mua bán cổ phiếu có kỳ hạn (repo), mua chứng khoán và bán lại (reverse repo)...

Nghiên cứu thu thập số liệu của 04 NHTM chiếm thị phần lớn trong hệ thống NHTM Việt Nam bao gồm: NHTM cổ phần Ngoại thương Việt Nam (Vietcombank); NHTM cổ phần Công thương Việt Nam (Vietinbank); NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV); Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Argibank). Đây là các NHTM có tổng tài sản, vốn điều lệ và quy mô hoạt động lớn nhất trong hệ thống NHTM Việt Nam, đồng thời chiếm thị phần lớn trong hoạt động đầu tư kinh doanh chứng khoán của hệ thống NHTM Việt Nam, do đó cũng có ảnh hưởng rất lớn đến thị trường chứng khoán Việt Nam nói riêng và nền kinh tế Việt Nam nói chung. Thời gian thực hiện nghiên cứu là giai đoạn 2011 - 2020.

Từ năm 2011 - 2017, tổng giá trị chứng khoán của 04 NHTM trên tăng đều qua các năm, tỷ lệ giá trị chứng khoán trên tổng tài sản cũng có xu hướng tăng. Điều này cho thấy trong thời gian này, cùng với việc tăng trưởng của quy mô hoạt động ngân hàng thì quy mô đầu tư kinh doanh chứng khoán của các NHTM cũng tăng theo và chiếm tỷ trọng ngày càng tăng trong tổng tài sản Có của ngân hàng. Từ năm 2018 - 2020, giá trị đầu tư chứng khoán giảm xuống và đến năm 2020 chiếm 9% so với tổng tài sản (Hình 1). Nguyên nhân là do các NHTM vẫn có xu hướng tập trung phát triển mạnh các hoạt động ngân hàng truyền thống như hoạt động tín dụng và đẩy mạnh hoạt động dịch vụ, phát triển công nghệ ngân hàng, đồng thời chưa thực sự quan tâm đến các hoạt động đầu tư kinh doanh chứng khoán.

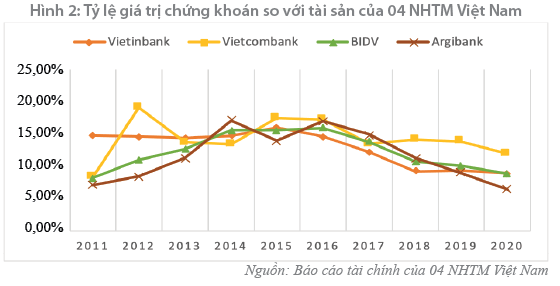

Agribank là NHTM có tỷ lệ đầu tư chứng khoán thấp nhất trong 04 ngân hàng với mức bình quân là 11,71% trong giai đoạn 2011 - 2020 mặc dù ngân hàng này có tổng tài sản là lớn nhất trong khối NHTM tại Việt Nam. Vietcombank là ngân hàng có tỷ lệ đầu tư chứng khoán bình quân cao nhất đạt mức 14,31% so với tổng tài sản trong giai đoạn 2011 - 2020. Các NHTM đều giảm dần tỷ trọng đầu tư chứng khoán trong tổng tài sản giai đoạn 2016 - 2020, tỷ lệ này chiếm 9,02% đối với Vietinbank và 8,96% đối với BIDV vào năm 2020. (Hình 2)

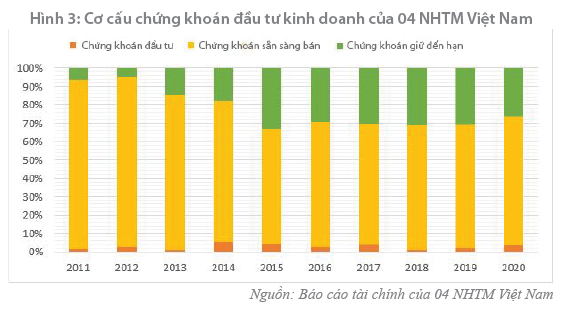

Theo số liệu thống kê, các NHTM thường cơ cấu và hạch toán danh mục các chứng khoán chủ yếu vào loại hình chứng khoán sẵn sàng để bán (Available For Sale - AFS) đạt mức trung bình 75% trong giai đoạn 2011 - 2020 so với tổng danh mục đầu tư kinh doanh chứng khoán. Tỷ trọng bình quân loại hình chứng khoán kinh doanh chiếm ít nhất nhưng đã có xu hướng tăng trong những năm gần đây, điều này cho thấy các NHTM đã tích cực thực hiện chiến lược chủ động, sẵn sàng mua bán chứng khoán trên thị trường, cân đối hợp lý hơn giữa các loại hình đầu tư. Loại hình chứng khoán giữ đến ngày đáo hạn (Held To Maturity - HTM) đạt mức trung bình 22,5 %trong giai đoạn 2011 - 2020. (Hình 3)

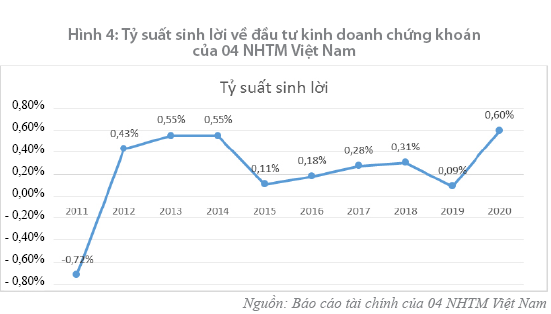

Để làm rõ hơn về sự phát triển hoạt động đầu tư kinh doanh chứng khoán của các ngân hàng, bài viết nghiên cứu chỉ tiêu tỷ suất sinh lời (tỷ lệ giữa tổng thu từ hoạt động đầu tư kinh doanh chứng khoán so với quy mô đầu tư kinh doanh chứng khoán). Qua Hình 4 cho thấy, trong giai đoạn 2001 - 2014, tỷ suất sinh lời có xu hướng tăng cùng với xu hướng tăng dần của quy mô đầu tư kinh doanh chứng khoán của các ngân hàng. Giai đoạn 2015 - 2020, tỷ suất sinh lời có xu hướng tăng trong khi tỷ trọng đầu tư có xu hướng giảm, đây là những số liệu khả quan và thể hiện những mặt tích cực, vai trò của hoạt động đầu tư kinh doanh chứng khoán của các NHTM trong chiến lược đa dạng hóa các hoạt động kinh doanh nhằm tối đa lợi nhuận.

2. Phân loại chứng khoán trong quá trình hạch toán kế toán tại các NHTM Việt Nam

Các tổ chức tín dụng mua bán chứng khoán nhằm mục đích sinh lợi thông qua hai kênh: Qua chênh lệch giá và qua lãi nắm giữ giấy tờ có giá. Hai mục tiêu trên của các tổ chức tín dụng có ảnh hưởng tới công tác kế toán các hoạt động này. Hoạt động mua, bán chứng khoán của các tổ chức tín dụng thường được phân thành mua, bán chứng khoán đầu tư và mua, bán chứng khoán kinh doanh. Vậy, chứng khoán đầu tư và chứng khoán kinh doanh khác nhau như thế nào?

Đối với chứng khoán kinh doanh, vì mục tiêu là hưởng chênh lệch giá thì sự biến động giá thị trường của chứng khoán ảnh hưởng quan trọng tới thu nhập, chi phí của tổ chức tín dụng. Còn đối với chứng khoán đầu tư, mục tiêu là lãi nắm giữ giấy tờ có giá thì sự biến động giá thị trường của chứng khoán trở nên không quan trọng vì các giấy tờ có giá mang lại cho tổ chức tín dụng từ phần lãi. Vì vậy, yêu cầu đặt ra trong hạch toán kế toán là phải phân loại các tài sản tài chính một cách rõ ràng, chính xác.

Chứng khoán ngân hàng mua vào có thể bao gồm chứng khoán nợ và chứng khoán vốn. Chứng khoán nợ là trái phiếu, kỳ phiếu, chứng chỉ tiền gửi, chứng chỉ quỹ đầu tư chứng khoán và các loại chứng khoán khác mà theo quy định của pháp luật, bên phát hành phải thực hiện những cam kết mang tính ràng buộc đối với bên nắm giữ chứng khoán theo những điều kiện cụ thể về thời hạn thanh toán, số tiền gốc, lãi suất. Chứng khoán vốn là loại chứng khoán xác lập quyền chủ sở hữu của người nắm giữ chứng khoán đối với một doanh nghiệp.

Trong hệ thống kế toán tài chính của các tổ chức tín dụng, việc hạch toán và trình bày các đối tượng này được quy định trong các văn bản: Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 của Thống đốc Ngân hàng Nhà nước (NHNN) về việc ban hành hệ thống tài khoản kế toán các tổ chức tín dụng; Thông tư số 10/2014/TT-NHNN ngày 20/3/2014 của Thống đốc NHNN sửa đổi, bổ sung một số tài khoản trong hệ thống tài khoản kế toán các tổ chức tín dụng ban hành theo Quyết định số 479/2004/QĐ-NHNN, Thông tư số 22/2017/TT-NHNN ngày 29/12/2017 của Thống đốc NHNN sửa đổi, bổ sung một số điều của hệ thống tài khoản kế toán các tổ chức tín dụng ban hành theo Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 và Chế độ báo cáo tài chính đối với các tổ chức tín dụng ban hành kèm theo Quyết định số 16/2007/QĐ-NHNN ngày 18/4/2007 của Thống đốc NHNN. Theo đó, hệ thống tài khoản kế toán các tổ chức tín dụng Việt Nam đã vận dụng Chuẩn mực kế toán quốc tế IAS 39. Các công cụ tài chính như ghi nhận và đánh giá, trong đó phân chia các chứng khoán ngân hàng mua vào thành các tài khoản tương ứng theo từng nhóm. So sánh với nội dung của IAS 39, các quy định liên quan đến việc ghi nhận và định giá chứng khoán của các NHTM Việt Nam đã có sự vận dụng. Hệ thống tài khoản đã phân chia chứng khoán ngân hàng mua vào thành chứng khoán kinh doanh; chứng khoán sẵn sàng để bán; chứng khoán đầu tư giữ đến ngày đáo hạn và trong đó, những quy định liên quan đến nhóm chứng khoán kinh doanh là khá sát hợp với chuẩn mực kế toán quốc tế.

2.1. Chứng khoán kinh doanh

Chứng khoán kinh doanh bao gồm những chứng khoán được ngân hàng quản lý trong danh mục tài sản để kinh doanh với dự định bán ra trong thời gian ngắn nhằm mục đích thu lợi từ chênh lệch giữa giá mua và giá bán của chứng khoán. Chứng khoán kinh doanh có thể bao gồm chứng khoán nợ và chứng khoán vốn. Chứng khoán vốn được hạch toán trên tài khoản chứng khoán kinh doanh được ngân hàng mua với chiến lược kinh doanh, mua để bán trong thời gian ngắn nhằm hưởng chênh lệch giá, không có mục đích kiểm soát doanh nghiệp.

Vậy, chứng khoán kinh doanh được nhận biết khá rõ dựa vào mục đích hưởng chênh lệch giá trong ngắn hạn. Ngoài ra, các chứng khoán mà ngay từ đầu xếp vào nhóm này thì không thể chuyển sang nhóm khác cho dù ý định của nhà quản trị có thay đổi.

2.2. Chứng khoán đầu tư được nắm giữ khi đến hạn

Chứng khoán thuộc nhóm này bao gồm những chứng khoán mà ngân hàng có chủ ý và có khả năng nắm giữ cho đến hết thời hạn (thời hạn cố định) để hưởng lãi suất. Chứng khoán đầu tư nắm giữ khi đến hạn chỉ bao gồm chứng khoán nợ. Những chứng khoán được phân loại vào nhóm này không được bán trước thời điểm đến hạn.

Hai điểm chính được nhấn mạnh để nhận biết nhóm chứng khoán này là ý định giữ đến ngày đáo hạn của nhà quản trị và khả năng tài chính để thực hiện được điều đó. Như vậy, nếu tổ chức tín dụng thường bán hay chuyển nhượng khoản đầu tư giữ đến đáo hạn trước thời hạn thì không nên phân loại tài sản tài chính vào nhóm giữ đến đáo hạn. Đồng thời, chứng khoán được xếp trong nhóm này cần chứng minh khả năng tài chính giữ đến đáo hạn được đảm bảo như tổ chức tín dụng có nguồn tài chính thay thế để tài trợ đến khi đáo hạn.

Ngoài ra, việc đánh giá ý định và khả năng tài chính giữ đến đáo hạn này không chỉ thực hiện vào thời điểm đầu tư mà vào mỗi thời điểm lập báo cáo tài chính sau đó. Như vậy, mỗi khi đánh giá lại mà cả hai yêu cầu là ý định giữ đến đáo hạn và khả năng tài chính không đáp ứng thì các tài sản tài chính này được chuyển sang nhóm kinh doanh hay sẵn sàng để bán.

2.3. Chứng khoán đầu tư sẵn sàng để bán

Chứng khoán đầu tư sẵn sàng để bán bao gồm những chứng khoán ngân hàng mua vào với mục đích đầu tư và sẵn sàng để bán. Chứng khoán sẵn sàng để bán có thể bao gồm chứng khoán nợ và chứng khoán vốn.

Chứng khoán vốn chỉ được hạch toán trên tài khoản chứng khoán đầu tư sẵn sàng để bán khi số lượng chứng khoán ngân hàng đầu tư vào doanh nghiệp dưới 20% quyền biểu quyết, các chứng khoán này được niêm yết trên thị trường chứng khoán và ngân hàng đầu tư với mục tiêu dài hạn và có thể bán khi có lợi, không có mục đích kiểm soát doanh nghiệp.

Tuy nhiên, đây là loại chứng khoán khó nhận biết hơn các nhóm chứng khoán khác. Những chứng khoán mà tổ chức tín dụng mua vào không xếp vào hai nhóm trên thì gọi là chứng khoán sẵn sàng để bán. Khi tổ chức tín dụng không đủ khả năng tài chính giữ các chứng khoán đến khi đáo hạn thì thường chúng được chuyển sang nhóm này. Ngoài ra, một dấu hiệu khá rõ để phân biệt giữa chứng khoán kinh doanh và chứng khoán sẵn sàng để bán là thời gian nắm giữ của loại thứ nhất ngắn còn với loại thứ hai, việc bán phụ thuộc nhiều vào yếu tố thị trường.

3. Kết luận

Đầu tư tài chính là một nghiệp vụ vô cùng quan trọng của các tổ chức tín dụng trong nền kinh tế thị trường khi thị trường tài chính phát triển. Hoạt động đầu tư kinh doanh chứng khoán có vai trò quan trọng đối với các NHTM với mục đích hỗ trợ đảm bảo thanh khoản, là công cụ thực hiện chính sách quản lý tài sản Nợ - Có, đa dạng hóa danh mục đầu tư, tìm kiếm lợi nhuận và nâng cao năng lực cạnh tranh của mỗi ngân hàng. Bên cạnh đó, hoạt động đầu tư kinh doanh chứng khoán của hệ thống NHTM cũng đóng góp vào sự phát triển chung của thị trường chứng khoán, từ đó góp phần quan trọng đến sự phát triển kinh tế - xã hội của mỗi quốc gia, giúp chính phủ thực hiện chính sách tiền tệ, tài chính công và quản lý vĩ mô nền kinh tế - xã hội có hiệu quả.

Định hướng phát triển đối với hoạt động đầu tư kinh doanh chứng khoán của các NHTM Việt Nam là cần xây dựng và thực thi các hoạt động đầu tư kinh doanh chứng khoán một cách bền vững, đảm bảo an toàn hệ thống, thu nhập và tỷ suất sinh lời hoạt động đầu tư kinh doanh chứng khoán duy trì ổn định và tăng trưởng qua các năm, đồng bộ với sự phát triển của hệ thống ngân hàng và phù hợp với mức độ phát triển của nền kinh tế. Hoạt động kinh doanh chứng khoán từng bước tiếp cận với các thông lệ, chuẩn mực quốc tế để trở thành một kênh hoạt động quan trọng, chuyên nghiệp, hiệu quả cho các ngân hàng nói riêng và cả nền kinh tế nói chung.

Trong báo cáo tài chính của các ngân hàng, khoản mục đầu tư và kinh doanh chứng khoán được trình bày phổ biến nhất là trình bày các chứng khoán ngân hàng mua vào theo từng nhóm bao gồm chứng khoán đầu tư giữ đến hạn, chứng khoán kinh doanh, chứng khoán sẵn sàng để bán. Các thông tin về chứng khoán cũng được khuyến khích trình bày chi tiết hóa loại chứng khoán ngân hàng mua vào để thể hiện cách thức quản trị của mình. Việc phân loại đúng đắn các tài sản tài chính nói chung và các chứng khoán nói riêng sẽ giúp cho việc ghi nhận và định giá các khoản mục này một cách chính xác và thông tin trên báo cáo tài chính của ngân hàng cũng được minh bạch.

TÀI LIỆU THAM KHẢO:

1. Báo cáo tài chính của Vietcombank, Vietinbank, BIDV, Agribank giai đoạn 2011 - 2020.

2. Chuẩn mực kế toán IAS 39 và Chuẩn mực báo cáo tài chính quốc tế IFRS 19.

3. Mạc Quang Huy (2009), Cẩm nang Ngân hàng Đầu tư. Nxb. Thống kê.

4. Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 của Thống đốc NHNN.

5. Thông tư số 10/2014/TT-NHNN ngày 20/3/2014 của Thống đốc NHNN.

6. Thông tư số 22/2017/TT-NHNN ngày 29/12/2017 của Thống đốc NHNN.

TS. Huỳnh Thị Hương Thảo & ThS. Hoàng Đình Dũng

Khoa Tài chính Kế toán - Đại học Công nghiệp Thực phẩm TP. HCM

https://tapchinganhang.gov.vn