Tóm tắt:

Nghiên cứu nhằm kiểm tra lại mô hình chấp nhận công nghệ (Technology Acceptance Model - TAM) về việc sử dụng ngân hàng di động (NHDĐ) ở Thành phố Hồ Chí Minh (TP. HCM), bằng việc phỏng vấn 242 người dùng NHDĐ với phương pháp chọn mẫu thuận tiện. Dữ liệu thu thập được phân tích bằng mô hình cấu trúc tuyến tính bình phương bé nhất một phần (Structural Equation Modeling Partial Least Square - SEM-PLS). Kết quả cho thấy: (1) Cảm nhận dễ sử dụng có tác động tích cực đến Cảm nhận tính hữu ích; (2) Cảm nhận tính hữu ích và Cảm nhận dễ sử dụng có ảnh hưởng tích cực đến Thái độ hướng tới sử dụng của khách hàng; (3) Cảm nhận tính hữu ích có ảnh hưởng tích cực đến Thái độ hướng tới sử dụng của khách hàng, Ý định hành vi và Sử dụng thực tế; (4) Thái độ hướng tới sử dụng của khách hàng có tác động tích cực đến Ý định hành vi; (5) Ý định hành vi có ảnh hưởng tích cực đến Sử dụng thực tế. TAM có thể giải thích phương sai của Ý định hành vi là 69,3% và Sử dụng thực tế là 71,9%.

Từ khóa: TAM, NHDĐ, sử dụng thực tế.

AN EMPIRICAL INVESTIGATION OF MOBILE BANKING ADOPTION IN HO CHI MINH CITY USING TECHNOLOGY ACCEPTANCE MODEL

Abstract:

This study's purpose is to re-examine Technology Acceptance Model (TAM) in terms of using mobile banking in Ho Chi Minh city. The sample was 242 mobile-banking users with convenience sampling method. The collected data were analyzed by using (Structural Equation Modeling Partial Least Square - SEM-PLS). The result found: (1) Perceived ease of use had a positive and significant effect on Perceived usefulness; (2) Perceived usefulness and Perceived ease of use had a positive and significant effect on Attitude; (3) Perceived usefulness had a positive and significant effect on Attitude, Behavioral intention and Actual usage. (4) Attitude had a positive and significant effect on Behavioral intention; (5) Behavioral intention had a positive and significant effect on Actual use. TAM could explain the variance of Behavioral intention of 69,3% and Actual use of 71,9%.

Keywords: TAM, mobile banking, actual usage.

1. Giới thiệu

Công nghệ đang phát triển với tốc độ chóng mặt trong thời đại kỹ thuật số ngày nay, đòi hỏi mọi người phải nhanh chóng bắt kịp sự phát triển của công nghệ. Ngân hàng là Ngành đã được hưởng lợi từ những tiến bộ công nghệ trong các ứng dụng, chẳng hạn như ngân hàng trực tuyến. Dịch vụ ngân hàng trực tuyến là một nỗ lực để đáp ứng nhu cầu của khách hàng. Sự tiến bộ của điện thoại thông minh đã khuyến khích ngành Ngân hàng phát triển ứng dụng NHDĐ. So với các ứng dụng ngân hàng khác, hiện nay, NHDĐ là một trong những dịch vụ ngân hàng phát triển nhanh nhất, cho phép khách hàng giao dịch bất kỳ lúc nào và từ bất kỳ địa điểm nào mà không bị ràng buộc về thời gian hoặc không gian. Ứng dụng NHDĐ có thể giúp ngân hàng cắt giảm chi phí hoạt động, vậy nên, tất cả các ngân hàng hiện nay đều cung cấp dịch vụ NHDĐ (Luarn & Lin, 2005).

Người dùng các ứng dụng ngân hàng kỹ thuật số như SMS Banking, Internet Banking và Mobile Banking đang gia tăng nhanh chóng ở Việt Nam. Đại dịch Covid-19 đã mang lại những thay đổi trong hành vi xã hội và tính di động của cộng đồng. Điều này được chứng minh bằng sự thay đổi trong hành vi của khách hàng khi họ bắt đầu sử dụng các giao dịch ảo. Dữ liệu từ một số ngân hàng lớn cho thấy, sự gia tăng trong các giao dịch kỹ thuật số, cả về số lượng và khối lượng giao dịch. Thị trường Việt Nam đang mở ra nhiều cơ hội cho NHDĐ, một nghiên cứu thị trường của hãng GFK công bố tốc độ tăng trưởng của thị trường Smartphone tại Việt Nam đang đứng đầu khu vực Đông Nam Á và đi cùng sự tăng trưởng này là sự phát triển của dịch vụ NHDĐ. Với những lợi ích nổi trội, dịch vụ NHDĐ đang dần trở thành sức mạnh cạnh tranh của một số ngân hàng tại Việt Nam, đây là sự đầu tư công nghệ khôn ngoan, góp phần tạo dựng hệ thống dịch vụ ngân hàng nhanh chóng, tiện lợi, an toàn và hướng đến lợi ích tối đa cho khách hàng (Giao, 2021; Giao & Châu, 2020).

Các nghiên cứu liên quan đến việc áp dụng NHDĐ đã được nhiều nhà nghiên cứu thực hiện (Baabdullah và cộng sự, 2019; Baptista & Oliveira, 2015; Rahayu và cộng sự, 2020; Saparudin, 2020; Saparudin và cộng sự, 2020; Slade và cộng sự, 2015, Giao & Tú, 2010; Giao & Linh, 2015, Giao & Hạnh, 2019, Giao và cộng sự, 2020) thường cho thấy sự thiếu đồng thuận về các yếu tố ảnh hưởng đến quyết định sử dụng dịch vụ NHDĐ của khách hàng (Saparudin và cộng sự, 2020). Nguyên nhân chính là sự khác biệt trong cấu trúc và mô hình được sử dụng trong các nghiên cứu nêu trên.

Nghiên cứu này sử dụng lý thuyết về mô hình TAM, mô hình thường được sử dụng để đánh giá cách các cá nhân chấp nhận công nghệ mới (Munoz-Leivaa và Climent-Climentb, 2016). Mô hình tập trung vào thái độ của người dùng đối với việc sử dụng công nghệ thông tin bằng cách phát triển nó dựa trên những ưu điểm đã nhận thấy và tính dễ sử dụng (Davis, 1989). Mô hình có thể giải thích chi tiết quá trình chấp nhận một công nghệ mới so với những mô hình trước đó. Mô hình này bao gồm hai phần. Phần đầu gồm Cảm nhận tính dễ sử dụng (Perceived easy of use - PEOU) và Cảm nhận về tính hữu ích (Perceived usefulness - PU). Phần thứ hai bao gồm Thái độ hướng tới việc sử dụng của khách hàng (Attitude towards using - ATU), Ý định hành vi (Behavioral intention - BI)) và Sử dụng thực tế (Actual usage - AU). PU và PEOU có liên quan nhiều nhất đến thái độ chấp nhận công nghệ (Davis, 1989).

2. Tổng quan lý thuyết

Mô hình TAM là một bản chuyển thể của thuyết hành động hợp lý (Theory of Reasonable Action - TRA) của Fishbein và Ajzen (1975) đã được thực hiện chuyên biệt để mô hình hóa sự chấp nhận của người dùng đối với hệ thống công nghệ (Davis, 1989). TAM được phát triển từ lý thuyết tâm lý học, mục đích chính của TAM là cung cấp cơ sở để khám phá ảnh hưởng của các yếu tố bên ngoài đến niềm tin, thái độ và mục tiêu của người dùng. TAM cho rằng, có hai niềm tin cá nhân, đó là Cảm nhận tính hữu ích và Cảm nhận tính dễ sử dụng.

Từ hai biến này có thể giải thích các khía cạnh của hành vi người tiêu dùng. Vì vậy, bằng cách xem xét sự dễ dàng và lợi ích của việc sử dụng công nghệ, nó có thể được sử dụng như lý do để một người nào đó hành xử hoặc hoạt động như một chuẩn mực trong việc chấp nhận công nghệ. Việc sử dụng công nghệ càng dễ dàng cho thấy ít phải nỗ lực hơn trong việc cải thiện hiệu suất sử dụng công nghệ. Tương tự như vậy, người dùng càng cảm nhận được nhiều lợi ích thì họ càng có nhiều ảnh hưởng trong việc sử dụng công nghệ.

Cảm nhận tính hữu ích

Cảm nhận tính hữu ích là niềm tin của một người vào việc sử dụng hệ thống công nghệ có thể cải thiện hiệu suất của họ (Wang và cộng sự, 2005). Mức độ cảm nhận hữu ích được đo lường bằng các chỉ số như tăng hiệu suất, mức độ tiện lợi và mức độ lợi ích của công nghệ (Davis, 1989). Nếu ai đó tin rằng dịch vụ có thể hữu ích trong hoạt động của họ, thì khách hàng sẽ sử dụng dịch vụ và ngược lại. Cảm nhận tính hữu ích có thể được đo lường bằng cách sử dụng các chỉ số như: Khả năng cung cấp dịch vụ nhanh chóng, kịp thời, đáng tin cậy, chi phí thấp, an toàn và chính xác.

Cảm nhận dễ sử dụng

Mức độ mà một người tin rằng việc sử dụng công nghệ sẽ giúp anh ta hoàn thành công việc của mình dễ dàng hơn được gọi là Cảm nhận dễ sử dụng (Davis, 1989). Dễ học, dễ kiểm soát, dễ hiểu, linh hoạt, dễ áp dụng và dễ sử dụng là một số chỉ số đánh giá mức độ dễ sử dụng. Các nhà nghiên cứu khác đã đo lường mức độ cảm nhận dễ sử dụng bằng cách sử dụng các chỉ số như khả năng hỗ trợ hoạt động, có thông tin cập nhật, giảm tỷ lệ lỗi, dễ vận hành và sự hỗ trợ của thiết bị bổ sung.

Thái độ hướng tới việc sử dụng

Davis (1989) cho rằng, Thái độ đối với việc sử dụng như một thái độ chấp nhận hoặc từ chối công nghệ. Thái độ chấp nhận hay từ chối công nghệ của một người phụ thuộc vào mức độ tin cậy của người đó. Nếu ai đó có mức độ tin tưởng cao vào một công nghệ, thì người đó sẽ thể hiện thái độ tích cực dưới hình thức chấp nhận một công nghệ và ngược lại. Thái độ có thể ảnh hưởng đến hành vi của khách hàng. Nếu khách hàng có thái độ tích cực đối với một dịch vụ thì có thể khách hàng sẽ quyết định sử dụng dịch vụ đó, và ngược lại. Vì vậy, các ngân hàng phát hành dịch vụ dựa trên công nghệ bắt buộc phải có khả năng hình thành thái độ tích cực của khách hàng đối với dịch vụ (Singh & Kaur, 2013).

Ý định hành vi

Theo Davis (1989), hành vi có ý định sử dụng công nghệ là mong muốn của một người để thực hiện một hành vi nhất định. Một người sẽ thực hiện một hành vi nếu anh ta có mong muốn hoặc ý định để làm như vậy. Các nghiên cứu trước đây đã chỉ ra rằng, Ý định hành vi là một dự đoán tốt về việc sử dụng công nghệ của người dùng hệ thống và nó cũng là thước đo sức mạnh của ý định thực hiện một hành vi nhất định của một người (Ajzen & Fishbein, 1970). Ý định hành vi đề cập đến việc một cá nhân sẵn sàng thực hiện hoặc không thực hiện một hành vi cụ thể trong tương lai. Ý định hành vi là mong muốn của một cá nhân sử dụng và tiếp tục sử dụng công nghệ, yếu tố đó quyết định việc sử dụng công nghệ (Venkatesh & Davis, 2000). Nghiên cứu về ý định của người tiêu dùng cung cấp nền tảng quan trọng để dự báo hành vi của người tiêu dùng trên con đường dẫn đến một hành động cụ thể. Do đó, việc nghiên cứu, xem xét hành vi và lựa chọn của người tiêu dùng trong việc lựa chọn sản phẩm và dịch vụ là một khía cạnh quan trọng của chiến lược marketing.

Sử dụng thực tế

Hành vi của một người là một hành động mà họ thực hiện đối với một điều gì đó. Việc sử dụng thực tế một công nghệ trong bối cảnh của hệ thống công nghệ được gọi là hành vi. Việc sử dụng hệ thống thực tế được định nghĩa là một phản ứng tâm lý bên ngoài được đo lường bởi một người có kinh nghiệm trong thế giới thực (Davis, 1989). Mức sử dụng thực tế được đo lường dựa trên việc sử dụng nhiều lần và thường xuyên hơn. Người dùng ứng dụng sẽ có nhiều khả năng sử dụng hệ thống hơn nếu họ tin rằng nó đơn giản để sử dụng và đã được chứng minh là giúp tăng năng suất của người dùng.

3. Mô hình nghiên cứu

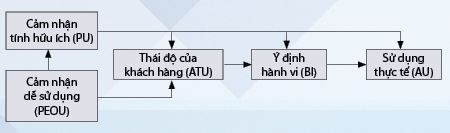

Từ khảo lược lý thuyết như trên, tác giả đề xuất mô hình nghiên cứu và các giả thuyết như trong Hình 1

Hình 1: Mô hình nghiên cứu

Các giả thuyết:

H1: Cảm nhận dễ sử dụng có ảnh hưởng tích cực đến Cảm nhận tính hữu ích.

H2: Cảm nhận tính hữu ích có ảnh hưởng tích cực đến Thái độ của khách hàng.

H3: Cảm nhận dễ sử dụng có ảnh hưởng tích cực đến Thái độ của khách hàng.

H4: Thái độ của khách hàng có ảnh hưởng tích cực đến Ý định hành vi.

H5: Cảm nhận tính hữu ích có ảnh hưởng tích cực đến Ý định hành vi.

H6: Ý định hành vi ảnh hưởng tích cực đến Sử dụng thực tế.

H7: Cảm nhận tính hữu ích có ảnh hưởng tích cực đến Sử dụng thực tế.

4. Phương pháp nghiên cứu

Nghiên cứu này sử dụng phương pháp khảo sát với cách tiếp cận nhân quả. Độ lớn mẫu của nghiên cứu này là 242 người, với phương pháp chọn mẫu thuận tiện. Đáp viên là người dùng NHDĐ từ bốn chi nhánh ngân hàng lớn ở TP. HCM (Vietcombank, Agribank, Vietinbank, BIDV). Dữ liệu thu thập được phân tích bằng mô hình SEM-PLS.

5. Kết quả và thảo luận

Thống kê mô tả mẫu

Việc khảo sát được thực hiện bằng bảng câu hỏi gửi qua google docs đến danh sách khách hàng của các chi nhánh tại TP. HCM của bốn ngân hàng lớn: Vietcombank, BIDV, Vietinbank, Agribank trong thời gian 03 tháng, từ tháng 12/2021 đến cuối tháng 02/2022. Tổng số có 290 bảng câu hỏi gửi đi, thu về 256, sau khi làm sạch dữ liệu, còn lại 242 bảng trả lời đạt yêu cầu. Thống kê mô tả thể hiện trong Bảng 1.

Bảng 1: Thống kê mô tả mẫu

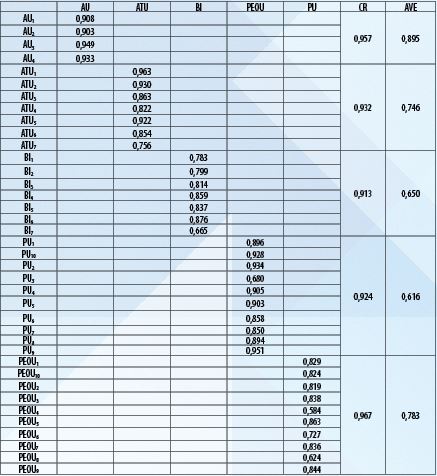

Bảng 2: Đánh giá mô hình đo lường

Mô hình đo lường

Mô hình đo lường ban đầu đã được kiểm tra tính hợp lệ hội tụ bằng cách sử dụng tải nhân tố, phương sai trung bình trích xuất (AVE) và độ tin cậy tổng hợp (CR). Như thể hiện trong Bảng 2, tất cả các lần tải mục đều lớn hơn 0,70, giá trị AVE cao hơn 0,5 và giá trị CR lớn hơn ngưỡng 0,70 thường được sử dụng cho thấy rằng, các phép đo là hội tụ (Giao & Vương, 2019). Để kiểm tra tính giá trị phân biệt trong nghiên cứu này đã sử dụng mô hình của Fornel và Larcker (Giao & Vương, 2019). Kết quả của Bảng 3 cho thấy, tiêu chí giá trị phân biệt đối với tất cả các biến được đáp ứng.

Bảng 3: Kết quả phân tích giá trị phân biệt

Mô hình cấu trúc

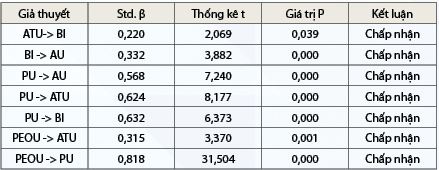

Bảng 4: Phân tích đường dẫn mô hình cấu trúc

Nghiên cứu này đã sử dụng các hệ số đường dẫn và thống kê t tương ứng của chúng bằng cách sử dụng quy trình khởi động, cũng như các giá trị R2 cho các cấu trúc nội sinh để đánh giá mô hình cấu trúc. Theo kết quả (Bảng 4), PEOU có tác động tích cực và đáng kể đến PU (β = 0,818; p = 0,000). PU ảnh hưởng đáng kể đến ATU (β = 0,624, p = 0,000), BI (β = 0,632, p = 0,000), AU (β = 0,568, p = 0,000). PU và PEOU đều có tác động tích cực có ý nghĩa thống kê đến ATU (β = 0,624 và 0,315; p = 0,000), trong khi ATU và PU có ảnh hưởng đến BI (β = 0,220 và 0,632 và p = 0,039 và 0,000). Vai trò của cả PEOU và PU trong việc dự đoán thái độ của người dùng được phát hiện là có tính dự đoán cao (R2 = 0,812). Kết quả của nghiên cứu này đã chứng minh rằng, BI và PU đều có ảnh hưởng đáng kể đến AU (β = 0,568 và 0,332; p = 0,000). PU và BI chiếm 74,5% mức sử dụng NHDĐ thực tế của người dùng dịch vụ. Hơn nữa, kết quả cho thấy, mô hình có thể giải thích 81,2% phương sai trong ATU, 69,3% phương sai trong BI và 67% phương sai trong PU. Kết quả cho thấy rằng, giá trị Q2 cho PU, PEOU, ATU và BI lớn hơn 0 (0,719), điều này cho thấy mức độ phù hợp dự đoán có thể chấp nhận được.

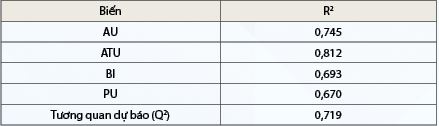

Bảng 5: Chỉ số phù hợp

Bảng 5 cho thấy, TAM có thể giải thích 69,3% BI và 71,9% AU. Những phát hiện này gần giống với kết quả của Venkatesh và Davis (2003), trong đó, mô hình có thể giải thích BI tới 69%. Những phát hiện này chỉ ra rằng, mô hình TAM có khả năng dự đoán cao.

Thảo luận

Ảnh hưởng của Cảm nhận tính dễ sử dụng đối với Cảm nhận tính hữu ích

Mức độ mà một người tin rằng việc sử dụng một công nghệ sẽ không gây khó khăn được gọi là Cảm nhận tính dễ sử dụng (Davis, 1989). Vấn đề là nếu ai đó tin rằng, một hệ thống là đơn giản để sử dụng, anh ta sẽ sử dụng nó, và ngược lại. Theo kết quả của nghiên cứu này, Cảm nhận tính dễ sử dụng có mối quan hệ tích cực đáng kể với Cảm nhận tính hữu ích. Điều này phù hợp với nghiên cứu trước đó (Akturan & Tezcan, 2012; Leong và cộng sự, 2011; Tahar và cộng sự, 2020; Yuan và cộng sự, 2014).

Ảnh hưởng của Cảm nhận tính dễ sử dụng và Cảm nhận tính hữu ích đối với Thái độ hướng tới sử dụng của khách hàng

Mô hình TRA khẳng định rằng, thái độ đối với hành vi được thể hiện bằng những niềm tin có liên quan và mô hình TAM chấp nhận khẳng định này (Davis, 1989). Mô hình TAM đặt Cảm nhận tính dễ sử dụng và Cảm nhận tính hữu ích có ảnh hưởng trực tiếp đến thái độ sử dụng NHDĐ. Cảm nhận tính dễ sử dụng đề cập đến niềm tin của một người rằng một hệ thống có thể dễ dàng hiểu được, trong khi Cảm nhận tính hữu ích liên quan đến niềm tin của một người rằng việc sử dụng một hệ thống sẽ cải thiện hiệu suất công việc của người đó. Vì vậy, nếu ai đó tin rằng công nghệ là hữu ích và đơn giản để sử dụng, thì người đó sẽ có nhận thức tích cực về công nghệ và ngược lại. Kết quả của nghiên cứu này chỉ ra rằng, Cảm nhận tính dễ sử dụng có tác động đến Cảm nhận tính hữu ích và Thái độ hướng tới sử dụng của khách hàng. Điều này phù hợp với kết quả các nghiên cứu trước (Akturan & Tezcan, 2012; Mohammadi, 2015; Nouri & Soltani, 2019).

Ảnh hưởng của Cảm nhận tính hữu ích đối với Thái độ hướng tới sử dụng của khách hàng, Ý định hành vi và Sử dụng thực tế

Cảm nhận tính hữu ích là mức độ mà một người tin rằng sử dụng công nghệ có thể cải thiện hiệu quả công việc của mình, Cảm nhận tính hữu ích là một yếu tố chính của Ý định hành vi trong nhiều hoàn cảnh, ở đây là NHDĐ. Hơn nữa, người ta đã chứng minh rằng Cảm nhận tính hữu ích là một yếu tố quan trọng trong việc hình thành thái độ và ý định của các cá nhân đối với việc sử dụng dịch vụ NHDĐ (Shaikh & Karjaluoto, 2015). Cảm nhận tính hữu ích cũng là cấu trúc quan trọng nhất để xác định Ý định hành vi hoặc Sử dụng thực tế (Sun & Zhang, 2006). Nghiên cứu này cho thấy, Cảm nhận tính hữu ích có ảnh hưởng đáng kể đến Thái độ hướng tới sử dụng của khách hàng, Ý định hành vi và Sử dụng thực tế, phù hợp với nghiên cứu của Saparudin và cộng sự (2020); Shaikh và Karjaluoto (2015).

Ảnh hưởng của Thái độ hướng tới sử dụng của khách hàng đến Ý định hành vi

Davis (1989) định nghĩa thái độ đối với việc sử dụng như cảm xúc tích cực hay tiêu cực của một người nếu anh ta phải thực hiện hành vi được xác định. Theo TAM, thái độ của người dùng đối với việc sử dụng công nghệ ảnh hưởng đến hành vi của họ. Thái độ là một yếu tố quyết định đáng kể đến ý định sử dụng NHDĐ của người dùng. Nghiên cứu này đã hỗ trợ các nghiên cứu trước đây rằng Thái độ hướng tới sử dụng của khách hàng có ảnh hưởng tích cực đến Ý định hành vi (Foroughi và cộng sự, 2019; Gu và cộng sự, 2009; Püschel và cộng sự, 2010).

Ảnh hưởng của Ý định hành vi đối với Sử dụng thực tế

Sự sẵn sàng của một cá nhân để thực hiện các hành động hoặc hành vi cụ thể được gọi là Ý định hành vi (Davis, 1989). Ý định cư xử là một cấu trúc quan trọng vì nó có thể dự đoán hành vi thực tế của từng người dùng công nghệ (Yu, 2012). Ý định hành vi của các cá nhân cho thấy sự thân thiện và khả năng tham gia vào các hành vi cụ thể của họ; tương tự, ý định sử dụng định hình ý kiến của người tiêu dùng và được cho là tiền thân trực tiếp của chính hành vi thực tế. Mong muốn thực hiện một hành vi cụ thể càng mạnh thì khả năng thực hiện càng cao (Ajzen & Fishbein, 1970). Ý định sử dụng dịch vụ NHDĐ được kỳ vọng sẽ có tác động tích cực đến người dùng thực tế trong bối cảnh của nghiên cứu này. Kết quả của nghiên cứu kết luận rằng Ý định hành vi có ảnh hưởng tích cực đến Sử dụng thực tế, phù hợp với các nghiên cứu trước (Farah, 2018; Odoom & Kosiba, 2020; Purwanto & Loisa, 2020).

6. Một số khuyến nghị

Từ kết quả nghiên cứu trên, tác giả nêu một số khuyến nghị đối với các ngân hàng thương mại Việt Nam trong việc tác động đến sử dụng NHDĐ như sau:

Một là, cần tăng cường quảng bá và tác động đến Cảm nhận tính hữu ích, theo đó, cần phổ biến và chứng minh rằng giao dịch qua NHDĐ rất nhanh chóng, không phải mất thời gian đến ngân hàng, NHDĐ giúp người dùng có thể thực hiện giao dịch ngân hàng bất cứ khi nào (24/24h), sử dụng NHDĐ giúp người dùng thực hiện các giao dịch ngân hàng dễ dàng hơn so với giao dịch tại quầy, người dùng cảm thấy tiện lợi hơn khi sử dụng NHDĐ, giao dịch qua NHDĐ giúp người dùng tiết kiệm chi phí hơn so với hình thức thông thường. Tất cả những tiện ích này hiện đã và đang được các ngân hàng thương mại quảng bá và phổ biến rộng rãi, tuy vậy, vẫn chưa đi sâu được vào bộ phận dân cư, đặc biệt là những người lớn tuổi, chưa có thói quen sử dụng công nghệ, cũng như một bộ phận người dân vùng sâu, vùng xa và một bộ phận dân cư thu nhập rất thấp, thấp, một số trường hợp thậm chí không có tài khoản ngân hàng, nên sự quan tâm hầu như chưa có. Một trong những cảm nhận tính hữu ích rõ nhất mà các ngân hàng thương mại có thể lưu ý, chính là chi phí sử dụng NHDĐ, cần tập trung vào tính tiết kiệm chi phí rất cao của NHDĐ, ví dụ, dùng iPay của Vietinbank, khách hàng hoàn toàn được miễn phí chuyển tiền, thanh toán hóa đơn và một số các dịch vụ khác, điều này đặc biệt quan trọng đối với khách hàng cá nhân, nếu như thanh toán hóa đơn hay chuyển khoản thông thường tại quầy, vừa tốn thời gian và tốn phí chuyển khoản.

Hai là, cần tăng cường quảng bá và tác động đến Cảm nhận tính dễ sử dụng: Học sử dụng dịch vụ NHDĐ dễ dàng, từ đó, việc thực hiện các giao dịch NHDĐ, hướng dẫn khi giao dịch NHDĐ rõ ràng và dễ hiểu. Nhìn chung, cần tạo mọi điều kiện để người dùng cảm thấy NHDĐ rất dễ sử dụng. Theo đó, một số công việc cần lưu ý: Thiết kế giao diện trang web, đặc biệt phần dành cho NHDĐ phải rất thân thiện, dễ sử dụng, ít bước truy cập, với những hướng dẫn mang tính nghe - nhìn rất cao; đồng thời, cần phổ biến rộng rãi cho nhân viên, đặc biệt là những nhân viên giao dịch trực tiếp với khách hàng cá nhân cách thức cài đặt và hướng dẫn cho khách hàng sử dụng một cách nhanh chóng, thuận tiện nhất và luôn sẵn sàng hỗ trợ bất kỳ một yêu cầu nào của khách hàng có liên quan đến NHDĐ. Tác giả đề xuất các ngân hàng thương mại cần có những tính toán dịch vụ phục vụ này như một thang đo dịch vụ khách hàng, hay thậm chí tính vào KPIs (Key performance indicators) của cá nhân hay nhóm. Trong một số trường hợp, một số thời gian, cần tổ chức những đợt hỗ trợ lớn cho khách hàng, tác động đến thái độ và hành vi của khách hàng. Ngoài ra, cân nhắc việc thiết kế và sử dụng NHDĐ cho các khách hàng doanh nghiệp.

Ba là, cần tăng cường quảng bá và tác động đến tính bảo mật, sao cho người dùng cảm thấy tin rằng: Thông tin giao dịch được giữ bí mật khi sử dụng dịch vụ NHDĐ, giao dịch qua NHDĐ cũng an toàn như giao dịch qua quầy tại ngân hàng, NHDĐ có thể bảo mật các thông tin tài chính cá nhân của người dùng, sử dụng NHDĐ rất đáng tin cậy cho các giao dịch tài chính, ngân hàng sẽ trung thực với người dùng trong các giao dịch qua NHDĐ, nếu giao dịch qua NHDĐ bị lỗi, người dùng không mất tiền trong tài khoản, việc cung cấp thông tin cá nhân cho các giao dịch qua NHDĐ là an toàn, việc sử dụng NHDĐ rất khó có thể bị kẻ xấu đánh cắp và sử dụng tài khoản của người dùng, nếu bị mất điện thoại khi sử dụng NHDĐ thì tiền của người dùng cũng sẽ không bị mất. Tính an toàn và tính bảo mật luôn là vấn đề lớn trong các giao dịch qua các mạng truyền thông trong thế giới số, như vậy, các ngân hàng thương mại cần thực hiện hàng loạt biện pháp kỹ thuật và marketing tích hợp để tác động đến niềm tin của khách hàng. Ví dụ, ngân hàng thương mại có thể cần nâng cấp Core Banking, trong đó, chú trọng đến tính bảo mật, cũng như thực hiện hàng loạt thông tin khách hàng tích cực, như hệ thống xem trước lượng khách hàng đã sử dụng, truyền bá những thông tin về thời gian và số khách hàng sử dụng mà không có một vấn nạn nào về tính bảo mật và độ an toàn. Điều này tác động rất lớn đến Thái độ hướng tới sử dụng của khách hàng.

Bốn là, cần tăng cường quảng bá về chuyển đổi số, đây không chỉ là một trong những điểm nhấn của chính sách Nhà nước trong tương lai gần, mà chính là công cụ mạnh, hữu hiệu, để cá nhân và tổ chức tiết kiệm chi phí, từ đó nâng cao năng suất lao động, vốn được xem là một trong những tiêu chí còn lạc hậu của Việt Nam cách xa nhiều nước trên thế giới, thậm chí các nước trong khu vực Đông Nam Á. Việc sử dụng NHDĐ chính là hoạt động tích cực hỗ trợ cho chuyển đổi số một cách thiết thực và hiệu quả. Việc chuyển đổi số hiệu quả không chỉ giúp các ngân hàng thương mại giảm đáng kể các chi phí văn phòng, nhân viên phục vụ trực tiếp và các chi phí có liên quan khác, mà chuyển đổi số thành công với sự đáp ứng tốt của khách hàng bằng Ý định hành vi và Sử dụng thực tế sẽ mang lại những hiệu ứng xã hội lớn, giúp tăng năng suất toàn xã hội. Tuy vậy, các ngân hàng thương mại cần nghiên cứu và triển khai theo những lộ trình phù hợp với khả năng chuyển đổi số của các khu vực, tầng lớp dân cư, để có thể đạt hiệu ứng chuyển đổi số cao nhất.

7. Kết luận

Kết quả của nghiên cứu này cho thấy rằng, Cảm nhận tính dễ sử dụng có ảnh hưởng tích cực và đáng kể đến Cảm nhận tính hữu ích. Cảm nhận tính dễ sử dụng của dịch vụ NHDĐ càng cao thì Cảm nhận tính hữu ích càng cao. Về mặt logic, có thể nói rằng, dịch vụ NHDĐ càng dễ sử dụng thì càng có nhiều lợi ích. Cả Cảm nhận tính dễ sử dụng và Cảm nhận tính hữu ích đều tác động tích cực, có ý nghĩa thống kê đến Thái độ hướng tới sử dụng của khách hàng. Kết quả của nghiên cứu này cũng cho thấy rằng Cảm nhận tính hữu ích có tác động đáng kể đến Thái độ hướng tới sử dụng của khách hàng, Ý định hành vi và Sử dụng thực tế. Thái độ hướng tới sử dụng của khách hàng có ảnh hưởng đến Ý định hành vi và Ý định hành vi ảnh hưởng đến Sử dụng thực tế. Hơn nữa, kết quả cho thấy, mô hình có thể giải thích 81,2% phương sai trong Thái độ hướng tới sử dụng của khách hàng, 69,3% phương sai trong Ý định hành vi và 67% phương sai trong Cảm nhận tính hữu ích. Toàn bộ mô hình có thể giải thích phương sai của Sử dụng thực tế là 71,9%. Những phát hiện này chỉ ra rằng, mô hình TAM có khả năng dự đoán cao.

Điểm hạn chế của nghiên cứu có thể là từ mẫu nghiên cứu theo các thống kê như: Chưa nghiên cứu độ tuổi trên 60, vốn có thể là những người ít tiếp cận công nghệ, nên khả năng chấp nhận NHDĐ có thể không cao. Ngoài ra, thống kê trình độ học vấn, trong đó dưới trung học chiếm 9,9% trong mẫu, cũng có thể tạo ra một nghi ngại, vì trình độ học vấn có thể tác động đến khả năng chấp nhận công nghệ, qua đó cũng có thể tác động đến khả năng chấp nhận NHDĐ. Thống kê nghề nghiệp cũng cho thấy, lao động tự do chiếm 5% và lao động khác chiếm 6%, thành phần này cũng có thể tác động đến khả năng chấp nhận công nghệ, qua đó cũng có thể tác động đến khả năng chấp nhận NHDĐ. Việc phỏng vấn khách hàng của bốn chi nhánh ngân hàng lớn tại TP. HCM: Vietcombank, BIDV, Vietinbank, Agribank trong thời gian 03 tháng, từ tháng 12/2021 đến cuối tháng 02/2022, cũng có thể tạo ra những thiên lệch nhất định, có thể khách hàng của các ngân hàng lớn đều có khuynh hướng chấp nhận công nghệ và chấp nhận NHDĐ rất cao; đồng thời, thời gian phỏng vấn là những dịp lễ lớn: Cuối năm, đầu năm dương lịch, Tết Nguyên đán… nên khả năng chấp nhận NHDĐ để thuận tiện giao dịch cũng có tác động nhất định. Tất cả các hạn chế này chính là chỉ báo định hướng cho các nghiên cứu tiếp theo tìm hiểu sâu thêm.

Tài liệu tham khảo:

1. Ajzen, I., & Fishbein, M. (1970). The prediction of Behavior from attitudinal and normative variables. Journal of Experimental Social Psychology, 6, 466-487.

2. Akturan, U., & Tezcan, N. (2012). NHDĐ adoption of the youth market: Perceptions and intentions. Marketing Intelligence and Planning, 30(4), 444-459. https://doi.org/10.1108/02634501211231928

3. Baabdullah, A. M., Abdallah, A., Rana, N. P., & Kizgin, H. (2019). Consumer use of NHDĐ (M-Banking) in Saudi Arabia : Towards an integrated model. International Journal of Information Management, 44(August 2018), 38-52. https://doi.org/10.1016/j.ijinfomgt.2018.09.002

4. Baptista, G., & Oliveira, T. (2015). Computers in Human Behavior Understanding NHDĐ : The unified theory of acceptance and use of technology combined with cultural moderators. 50, 418-430. https://doi.org/10.1016/j.chb.2015.04.024

5. Davis, F. D. (1989). Perceived Usefulness, perceived Ease of Use and User Acceptance of Information Technology. MIS Quarterly, 13(3), 319-340. https://doi.org/10.1016/S0305-0483(98)00028-0

6. Farah, M. F. (2018). Mobile-banking adoption : empirical evidence from the banking sector in Pakistan. International Journal of Bank Marketing, 36(7), 1386–1413. https://doi.org/10.1108/IJBM-10-2017-0215

7. Fishbein, M., & Ajzen, I. (1975). Belief, Attitude, Intention, and Behavior: An Introduction to Theory and Research. Reading, MA: Addison-Wesley.

8. Foroughi, B., Iranmanesh, M., & Hyun, S. S. (2019). Understanding the determinants of NHDĐ continuance usage intention. Journal of Enterprise Information Management, 32(6), 1015-1033. https://doi.org/10.1108/JEIM-10-2018-0237

9. Giao, H. N. K & Châu, T. K. (2020). Yếu tố ảnh hưởng đến quyết định sử dụng dịch vụ Smartbanking - Nghiên cứu thực nghiệm tại BIDV Chi nhánh Bắc Sài Gòn. Tạp chí Khoa học và Đào tạo Ngân hàng, 220, tháng 9/2020, 13-27. DOI: 10.31219/osf.io/a2jdg.

10. Giao, H. N. K & Hạnh, H. T. D. (2019). Chất lượng mối quan hệ giữa khách hàng cá nhân và Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) Chi nhánh Sài Gòn. Tạp chí Công thương - Bộ Công thương, 1, tháng 1-2019, 106-113. DOI: 10.31219/osf.io/vrmj4.

11. Giao, H. N. K & Linh, V. V. (2015). Các yếu tố ảnh hưởng đến sự chấp nhận sử dụng dịch vụ ngân hàng điện tử tại tỉnh Quảng Ngãi. Tạp chí Ngân hàng, Ngân hàng Nhà nước Việt Nam,

số 22, tháng 11-2015, 32-38. DOI: 10.31219/osf.io/e35c8.

12. Giao, H. N. K & Tú, P. T. N. (2010). Đánh giá Chất lượng dịch vụ Ngân hàng điện tử tại Việt Nam. Tạp chí Ngân hàng, Ngân hàng Nhà nước Việt Nam, 18, tháng 8-2010, 20-28. DOI: 10.31219/osf.io/tr6k4.

13. Giao, H. N. K, Vuong, B. N., Tung, D. D, Quan, T. N. (2020). A model of Factors Influencing Behavioral Intention to Use Internet Banking and the Moderating Role of Anxiety: Evidence from Vietnam. World Scientific and Engineering Academy and Society (WSEAS) Transactions on Business and Economics, 17, May 2020, 551-561,

DOI: 10.37394/23207.2020.17.54

14. Giao, H. N. K. & Vương, B. N. (2019). Giáo trình Cao học Phương pháp Nghiên cứu Khoa học trong Kinh doanh - Cập nhật SmartPLS. Nhà xuất bản Tài chính. Hà Nội. ISBN: 978-604-79-2154-6.

PGS., TS. Hà Nam Khánh Giao

Phó Giám đốc, kiêm Trưởng khoa Quản trị Kinh doanh, Học viện Hàng không Việt Nam

https://tapchinganhang.gov.vn