Tóm tắt: Dịch vụ mua trước trả sau - MTTS (Buy Now Pay Later - BNPL) dự kiến sẽ tăng trưởng mạnh trong tương lai nhờ những tiện ích nó mang lại cho người tiêu dùng, đặc biệt là người tiêu dùng Gen Z. Nghiên cứu này khám phá và phân tích các nhân tố then chốt tác động đến ý định sử dụng dịch vụ MTTS của Gen Z dựa trên hiệu chỉnh mô hình lí thuyết hành vi có hoạch định (Theory of Planned Behavior - TPB). Mẫu nghiên cứu gồm 250 đối tượng Gen Z được thu thập từ tháng 11/2023 đến tháng 02/2024. Kết quả từ mô hình hồi quy cấu trúc tuyến tính - SEM cho thấy, các nhân tố thái độ, chuẩn chủ quan và nhận thức rủi ro tác động đáng kể đến ý định sử dụng dịch vụ MTTS, trong khi nhân tố nhận thức kiểm soát hành vi ảnh hưởng không đáng kể. Nghiên cứu này cung cấp thông tin hữu ích cho các đơn vị cung cấp dịch vụ MTTS, giúp họ đưa ra những giải pháp kịp thời và nâng cao chất lượng dịch vụ. Các cơ quan quản lí nhà nước cũng có thể tận dụng những thông tin này để hiểu rõ hơn về thị trường MTTS, từ đó, đưa ra chính sách quản lí phù hợp đối với các đơn vị MTTS nhằm bảo vệ chính các nhà cung cấp dịch vụ và người tiêu dùng trong bối cảnh MTTS còn khá mới mẻ tại Việt Nam.

Từ khóa: MTTS, Gen Z, SEM, TPB.

AN EXPLORATION OF DETERMINANTS INFLUENCING GENERATION Z’S INTENTION

TO UTILIZE BUY NOW PAY LATER SERVICES

Abstract: The “Buy Now Pay Later” (BNPL) service is expected to experience significant growth in the future due to the convenience which offers to consumers, particularly the Gen Z demographic. The study explored and analyzed key determinants influencing Gen Z’s intention to utilize BNPL services, based on an adapted Theory of Planned Behavior (TPB) model. The research sample of 250 Gen Z inpiduals was collected from November 2023 to February 2024. The results from structural equation modeling (SEM) show that attitude, subjective norms, and perceived risk significantly influence the intention to use BNPL services, while the perceived behavioral control factor was statistically insignificant. This study provides valuable insights for BNPL service providers, enabling them to devise timely solutions and enhance service quality. Government regulatory agencies may also gain a deeper understanding of the BNPL market, thereby formulating appropriate management policies for BNPL and safeguarding consumers in the relatively nascent context of BNPL in Vietnam.

Keywords: BNPL, generation Z, SEM, TPB.

1. Đặt vấn đề

Từ sau đại dịch Covid-19, dịch vụ MTTS ngày càng có sức hút đối với người dân khi họ phải thay đổi thói quen tiêu dùng, đặc biệt là giới trẻ. Khoảng 75% người trưởng thành ở Việt Nam có tài khoản ngân hàng, nhưng một nửa trong số họ chưa thể vay vốn ngân hàng dễ dàng vì nhiều lí do như thiếu tài sản thế chấp; giấy tờ và thủ tục phức tạp; việc phê duyệt và thanh toán đối với những nhu cầu cấp thiết mất tương đối nhiều thời gian (Lan, 2023). Do đó, để đáp ứng nhu cầu của người tiêu dùng, các công ty tài chính cung cấp dịch vụ MTTS như một giải pháp dẫn vốn an toàn, với thủ tục dễ dàng, không cần thế chấp và giải ngân nhanh chóng. Dự kiến thị trường MTTS tăng trưởng 45,2% giai đoạn 2022 - 2028 và đạt khoảng 10 tỉ USD trong năm 2028 trên toàn cầu (Caporal, 2023). Theo Worldpay, dịch vụ MTTS chiếm 2,1% giá trị (tương đương khoảng 97 tỉ USD) các giao dịch thương mại điện tử toàn cầu năm 2020 và dự kiến sẽ tăng gấp đôi lên 4,2% năm 2024.

Quy mô thị trường MTTS tại Việt Nam năm 2023 đạt 2.281,4 triệu USD, tăng 100% so với năm 2022 (báo cáo của ResearchAndMarkets). Trong giai đoạn 2023 - 2029, dự kiến thị trường dịch vụ MTTS ở Việt Nam sẽ đạt tốc độ tăng trưởng kép hằng năm (CAGR) là 33%, đạt 12.627,32 triệu USD vào năm 2029 (số liệu của BlueWeave Consulting).

Mặt khác, theo nhận định của Tunsakul năm 2018: “Người tiêu dùng Gen Z đã trở thành một phân khúc khách hàng rất tiềm năng đối với các nhà bán lẻ trên toàn thế giới do số lượng ngày càng tăng và sự thống trị trong thị trường thương mại toàn cầu”. Gen Z được đánh giá là thế hệ có “trình độ học vấn cao”, “sáng tạo” và “thông thạo về công nghệ” (Bassiouni và Hackley, 2014). Hơn nữa, theo báo cáo thống kê từ eMaketer.com, doanh thu thương mại điện tử B2C (mô hình kinh doanh bán lẻ trực tuyến trên cơ sở ứng dụng Internet) năm 2020 đạt hơn 4.000 tỉ USD, sẽ tăng lên hơn 7.000 tỉ USD vào năm 2025. Sự tăng trưởng này được dự đoán chủ yếu do thế hệ Z thúc đẩy, họ chiếm khoảng 62% chi tiêu thương mại xã hội toàn cầu vào năm 2025. Tại Việt Nam, ước tính đến năm 2025, thế hệ Z sẽ chiếm khoảng 25% lực lượng lao động quốc gia và tương đương với khoảng 15 triệu người tiêu dùng tiềm năng (Nielsen, 2018). Vì vậy, khi tầm ảnh hưởng của thế hệ Z càng lớn, các đơn vị cung cấp dịch vụ MTTS cần lên chiến lược tiếp thị và kế hoạch kinh doanh cho thế hệ khách hàng tiếp theo này.

Tuy nhiên, vì các công ty cung cấp dịch vụ MTTS không phải báo cáo với cơ quan tín dụng, nên có rất ít thông tin công khai về xu hướng sử dụng dịch vụ MTTS của người tiêu dùng. Điều này khiến cho một lượng lớn người tiêu dùng có cái nhìn hạn chế về cách dịch vụ này tác động lên dòng tài chính của bản thân, chẳng hạn như việc gây ra hành vi mua hàng bốc đồng hay tiêu dùng quá mức. Nhận thấy những tiêu cực trong việc sử dụng dịch vụ MTTS, nhiều người tiêu dùng quyết định không sử dụng loại hình dịch vụ này, mặc cho những lợi ích to lớn mà nó đem lại (Pavlou, 2001). Để giúp người tiêu dùng có những nhìn nhận tích cực với MTTS, các công ty tài chính cần có các biện pháp nhằm nắm bắt ý định, xu thế sử dụng của người tiêu dùng, đồng thời, thực hiện các kế hoạch tuyên truyền hiệu quả giúp người tiêu dùng nâng cao nhận thức về khái niệm MTTS đang còn mới mẻ tại Việt Nam. Nhà nước rất cần thông tin về dịch vụ này và tác động của nó đến xu hướng vay nợ tín dụng và tiêu dùng của người dân, rộng hơn là ảnh hưởng của nó đến thị trường thương mại điện tử và tăng trưởng kinh tế. Dù hiện nay trên thế giới đã có nhiều nghiên cứu về vấn đề này nhưng nghiên cứu về hành vi sử dụng loại hình dịch vụ MTTS tại Việt Nam vẫn chưa được xem xét kĩ lưỡng. Với kì vọng bổ sung cơ sở lí luận về các nhân tố ảnh hưởng đến ý định sử dụng ở giới trẻ cũng như cung cấp một cái nhìn sâu rộng hơn về MTTS, nhóm tác giả thực hiện nghiên cứu: “Những nhân tố tác động đến ý định sử dụng dịch vụ MTTS của người tiêu dùng Gen Z”.

2. Cơ sở lí luận và tổng quan nghiên cứu

2.1. Tổng quan về dịch vụ MTTS

MTTS là một dạng hoạt động tài chính ngắn hạn cho phép người tiêu dùng có thể mua hàng ở thời điểm hiện tại và thanh toán ở một mốc thời gian trong tương lai (Lake, 2024). Theo chính sách của các công ty cung cấp dịch vụ MTTS tại Việt Nam, khách hàng sẽ phải trả dần số tiền nợ này cho đơn vị đó theo từng chu kì, thông thường từ một đến vài tháng.

Dịch vụ MTTS có nhiều điểm giống với hình thức mua hàng trả góp qua thẻ tín dụng hay thông qua các công ty tài chính. Tuy nhiên, sự khác biệt làm nên những giá trị gia tăng đối với dịch vụ này là sự vận hành dựa trên nền tảng công nghệ mới, giúp thúc đẩy quá trình xử lí các khoản tiền giao dịch đơn giản và nhanh chóng (Nam và Ngọc, 2022). Bên cạnh đó, chi phí sử dụng dịch vụ được đánh giá là tiết kiệm hơn so với thẻ tín dụng khi thẻ tín dụng thường áp đặt lãi suất lên mọi số dư, phần nợ còn lại được chuyển sang chu kì thanh toán tiếp theo. Ngược lại, MTTS thông thường không tính lãi suất hoặc phí mà tuân theo một lịch trả nợ đã được xác định trước (Al-Furqan và Susanto, 2022). Với những tiện ích mang lại, người tiêu dùng thế hệ Z là đối tượng mục tiêu của dịch vụ MTTS (Adirinekso và cộng sự, 2020).

2.2. Các giả thuyết nghiên cứu

Thái độ là yếu tố dự báo đáng tin cậy của một hành vi trong tương lai (Fishbein và Ajzen, 1975). Hoyer và cộng sự (2004) đã nhận định rằng: Thái độ thể hiện cách đánh giá của người đó về đối tượng và so sánh với các đối tượng khác dựa trên nhận thức, niềm tin và cảm xúc của cá nhân đối với sự vật.

Việc đánh giá thái độ được dựa trên hai yếu tố chính: Nhận thức sự hữu ích - mức độ để một người tin rằng việc sử dụng các hệ thống ứng dụng riêng biệt sẽ làm tăng hiệu quả/năng suất làm việc của họ đối với một công việc cụ thể và nhận thức tính dễ sử dụng - mức độ mà một người tin rằng sử dụng hệ thống đặc thù không mất nhiều thời gian tìm hiểu hay học cách sử dụng (Davis, 1989). Bên cạnh đó, kết quả nghiên cứu của Pavlou và cộng sự (2006) đã chỉ ra tầm ảnh hưởng của nhân tố nhận thức về việc áp dụng công nghệ (nhận thức sự hữu ích, nhận thức tính dễ sử dụng) trong việc dự đoán ý định sử dụng dịch vụ của người tiêu dùng.

Thái độ là một nhân tố then chốt tác động đến ý định sử dụng dịch vụ MTTS. Người tiêu dùng có khả năng sử dụng dịch vụ MTTS nếu họ đánh giá tích cực về dịch vụ và tin rằng dịch vụ mang lại nhiều lợi ích cho bản thân mình. Giả thuyết sau đây được đặt ra:

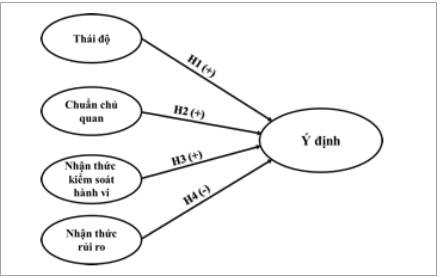

H1: Thái độ tác động tích cực đến ý định sử dụng dịch vụ MTTS của Gen Z.

Chuẩn chủ quan được mô tả là nhận thức của cá nhân về các áp lực của xã hội đến việc thực hiện hay không thực hiện một hành vi (Ajzen, 1991). Nghiên cứu của Ajzen đã phân loại tác động của chuẩn chủ quan đến người sử dụng theo hai khía cạnh là tác động từ xã hội (thông tin đến từ các phương tiện truyền thông hay lời khuyên tư vấn của chuyên gia) và tác động từ nhóm tham khảo (sự giới thiệu, khuyến khích từ gia đình, bạn bè và đồng nghiệp). Người tiêu dùng cảm thấy tự tin sau khi quan sát những người xung quanh nhận được các lợi ích và tiện ích trên thiết bị di động của họ (Shaw và cộng sự, 2021). Những nhận định trên cũng là nền tảng khi nghiên cứu ảnh hưởng của xã hội đến ý định sử dụng một trong những công nghệ mới là dịch vụ thanh toán MTTS. Giả thuyết sau đây được đặt ra:

H2: Chuẩn chủ quan tác động tích cực đến ý định sử dụng dịch vụ MTTS của Gen Z

Nhận thức kiểm soát hành vi là cảm nhận của cá nhân về việc thực hiện hành vi, không phải là kết quả của hành vi (Ajzen, 1991). Trong bối cảnh tiêu dùng, mua sắm, nhận thức kiểm soát hành vi chính là nhận thức của người tiêu dùng về sự có sẵn các nguồn lực thiết yếu, kiến thức và cơ hội để thực hiện việc mua sắm (Lin, 2007). Một nghiên cứu của Barkhi và cộng sự (2008) đã đề cập: Nếu người tiêu dùng cảm nhận rằng họ có khả năng cao trong việc kiểm soát hành vi thì sẽ cảm thấy có thể kiểm soát tốt các lựa chọn của họ và ngược lại. Giả thuyết sau đây được đặt ra:

H3: Nhận thức kiểm soát hành vi tác động tích cực đến ý định sử dụng dịch vụ MTTS của Gen Z.

Nhận thức rủi ro là nhận thức tiêu cực của người tiêu dùng mà các nhà cung cấp trực tuyến sẽ không thực hiện đầy đủ các yêu cầu an ninh của họ khi giao dịch (Vũ, 2017). Grabner-Kruter và Kaluscha (2003) đã chia rủi ro thành hai loại. Loại đầu tiên, được gọi là sự phụ thuộc không chắc chắn vào hệ thống, bao gồm các sự kiện nằm ngoài khả năng kiểm soát trực tiếp của cá nhân, ví dụ như đánh cắp thông tin thẻ tín dụng hoặc việc rò rỉ thông tin cá nhân. Loại thứ hai, không chắc chắn về kết quả của giao dịch, xuất phát từ việc phân phối thông tin không đồng đều giữa các nhà cung cấp và người tiêu dùng, có thể là do các hành vi của nhà cung cấp như đưa ra thông tin cá nhân giả mạo hoặc tiết lộ dữ liệu của người tiêu dùng. Việc cải thiện bảo mật thông tin cá nhân sẽ dẫn đến giảm cảm nhận rủi ro và gia tăng ý định sử dụng. Nếu nhận thức rủi ro liên quan đến các giao dịch trực tuyến giảm và người tiêu dùng có thể kiểm soát hành vi hơn trong môi trường trực tuyến, họ sẵn sàng giao dịch (Pavlou, 2001). Giả thuyết sau đây được đặt ra:

H4: Nhận thức rủi ro tác động tiêu cực đến ý định sử dụng dịch vụ MTTS của Gen Z.

Như vậy, nhóm tác giả đề xuất mô hình nghiên cứu như trong Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: Phân tích của nhóm tác giả

3. Dữ liệu và phương pháp nghiên cứu

Bảng hỏi được xây dựng dựa trên các nghiên cứu đi trước, trong đó thang đo cho các biến tiềm ẩn: Thái độ gồm 7 thang đo, chuẩn chủ quan gồm 3 thang đo, nhận thức kiểm soát hành vi gồm 4 thang đo, nhận thức rủi ro gồm 3 thang đo và ý định gồm 3 thang đo. Như vậy, theo quy tắc “10 times rules”, cỡ mẫu tối thiểu của nghiên cứu này là 200 (20x10) quan sát. Nhóm nghiên cứu đã thu thập được 250 câu trả lời đạt yêu cầu chất lượng sau hơn ba tháng gửi bản khảo sát chính thức qua các mạng xã hội và gửi vào email của người khảo sát (từ tháng 11/2023 đến tháng 02/2024). Dữ liệu nghiên cứu được mã hóa bằng thang đo Likert với 5 mức độ (Hoàn toàn đồng ý - 5, đồng ý - 4,bình thường - 3, không đồng ý - 2, hoàn toàn không đồng ý - 1).

Sau khi kiểm tra và làm sạch, số liệu được phân tích bằng phần mềm SPSS và AMOS. Nhóm tác giả đánh giá độ tin cậy của thang đo qua thống kê Cronbach’s Alpha, sử dụng phương pháp phân tích nhân tố khám phá - EFA, phân tích nhân tố khẳng định - CFA nhằm xác định thang đo chính thức và cuối cùng kiểm định các giả thuyết bằng mô hình hồi quy cấu trúc tuyến tính.

4. Kết quả và thảo luận

4.1. Mô tả mẫu nghiên cứu

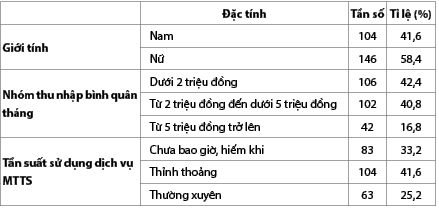

Mẫu nghiên cứu gồm 250 nam và nữ Gen Z sinh từ năm 1997 đến năm 2009 trên địa bàn Thành phố Hà Nội, có mức thu nhập khác nhau và tần suất sử dụng dịch vụ MTTS khác nhau. Đặc điểm cơ bản về mẫu nghiên cứu được trình bày trong Bảng 1.

Bảng 1: Đặc điểm mẫu nghiên cứu

Nguồn: Tính toán từ số liệu của nhóm tác giả

Bảng 1 cho thấy, tỉ lệ nam và nữ giới của mẫu tương đối cân bằng, trong đó số lượng nữ trả lời khảo sát nghiên cứu nhiều hơn nam. Đối tượng khảo sát chủ yếu là học sinh và sinh viên Gen Z nên thu nhập thấp với tỉ lệ cá nhân có thu nhập dưới 5 triệu đồng/tháng chiếm trên 80%. Mẫu nghiên cứu bao gồm gần 70% người đã từng sử dụng dịch vụ MTTS, chỉ có 33,2% chưa bao giờ hoặc hiếm khi sử dụng dịch vụ này. Điều này có ý nghĩa lớn trong nghiên cứu vì đa số đối tượng trả lời là người đã thực sự trải nghiệm dịch vụ.

4.2. Đánh giá độ tin cậy thang đo

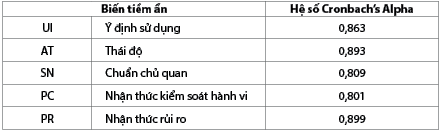

Để thực hiện kiểm định độ tin cậy Cronbach’s Alpha cho thang đo, mỗi biến tiềm ẩn cần có ít nhất hai thang đo. Cả 5 biến tiềm ẩn trong mô hình nghiên cứu đều đạt yêu cầu này. Hệ số Cronbach’s Alpha của 5 biến tiềm ẩn đều đạt yêu cầu (> 0,7) với giá trị trong khoảng 0,8 đến 0,9. (Bảng 2)

Bảng 2: Hệ số Cronbach’s Alpha của các thang đo

Nguồn: Tính toán từ số liệu của nhóm tác giả

Kết quả tính toán chi tiết cho thấy tất cả các thang đo đều đạt yêu cầu về độ tin cậy (> 0,6), các hệ số tương quan biến tổng (Corrected Item - Total Correlation) đều đạt yêu cầu (≥ 0,3). Trong đó, hệ số tương quan biến tổng của hai thang đo PC4 và AT7 đạt yêu cầu nhưng không cao (0,555 và 0,588). Do đó, việc giữ hay loại bỏ hai thang đo sẽ được cân nhắc dựa vào kết quả phân tích nhân tố khám phá ở phần tiếp theo.

4.3. Phân tích nhân tố khám phá

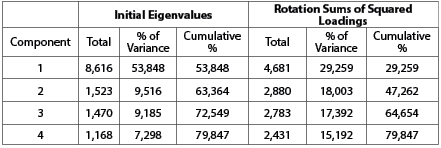

Để kiểm định độ hội tụ và phân biệt của các thang đo, nhóm tác giả thực hiện phân tích nhân tố khám phá theo phương pháp phân tích thành phần chính và phép xoay Varimax. Phân tích nhân tố khám phá lần đầu cho 17 thang đo của 4 biến giải thích thu được kết quả là hầu hết các thang đo đều có hệ số tải lớn hơn 0,5 và tương quan cao với một trong số 4 nhân tố. Chỉ riêng thang đo AT7 có hệ số tải dưới 0,5, không đạt điều kiện nên bị loại khỏi phân tích. Quá trình phân tích nhân tố khám phá được thực hiện cho 16 thang đo còn lại thu được kết quả trong Bảng 3 và Bảng 4.

Bảng 3: Kết quả phân tích nhân tố khám phá

Nguồn: Tính toán từ số liệu của nhóm tác giả

Bảng 4: Kết quả phân tích tổng phương sai trích

Nguồn: Tính toán từ số liệu của nhóm tác giả

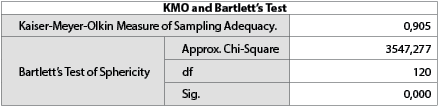

Thống kê KMO = 0,905 > 0,5 và kiểm định Bartlett có giá trị Sig = 0,000 cho thấy các thang đo có tương quan cao với nhau cho nên bộ số liệu phù hợp với phương pháp phân tích nhân tố. Tổng phương sai trích của 4 thành phần chính đầu tiên là 79,8%, tức là 4 thành phần chính này giải thích được 79,8% sự biến thiên của 16 thang đo ban đầu. Thực hiện phép xoay Varimax cho 4 thành phần chính thu được 4 nhân tố tương ứng với 4 biến tiềm ẩn ban đầu. Phương sai trích của 4 nhân tố sau phép xoay đồng đều hơn so với các thành phần chính ban đầu, xem cột % of Variance ban đầu (Initial) và sau khi xoay (Rotation Sums of Squared Loadings).

4.4. Phân tích nhân tố khẳng định

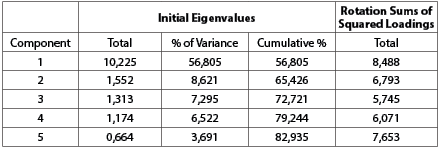

Phân tích nhân tố khẳng định được thực hiện bằng phương pháp phân tích thành phần chính, phép xoay Promax cho 16 thang đo của 4 biến giải thích và 3 thang đo của 1 biến phụ thuộc nhằm thiết lập mô hình đo lường phù hợp được dùng để kiểm định mô hình hồi quy cấu trúc tuyến tính. Khi thực hiện phân tích nhân tố khẳng định lần một và thu về Pattern Matrix, thang đo PC4 không hội tụ về nhân tố PC nên bị loại khỏi mô hình. Kết quả thực hiện phân tích nhân tố khẳng định lần hai đối với 15 thang đo của 4 biến giải thích và 3 thang đo của 1 biến phụ thuộc cho thấy tất cả hệ số tải đã đạt yêu cầu, các biến quan sát hội tụ về các nhân tố giống như mô hình lí thuyết. Kết quả thu được trình bày trong Bảng 5, Bảng 6 và Bảng 7.

Bảng 5: Kết quả kiểm định KMO and Bartlett

trong phân tích nhân tố khẳng định

Nguồn: Tính toán từ số liệu của nhóm tác giả

Bảng 6: Kết quả phân tích tổng phương sai trích

Nguồn: Tính toán từ số liệu của nhóm tác giả

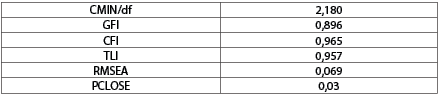

Bảng 7: Kết quả đánh giá độ phù hợp của phân tích nhân tố khẳng định

Nguồn: Tính toán từ số liệu của nhóm tác giả

Bảng 5 cho biết KMO = 0,925 > 0,5, con số này cho thấy bộ số liệu đủ điều kiện cho phân tích nhân tố. Kiểm định Bartlett có giá trị Sig. = 0,000 khẳng định các thang đo có mối tương quan với nhau.

Giá trị của tổng phương sai trích cho thấy 5 thành phần chính giải thích được 82,9% sự biến thiên của 18 biến quan sát. Sau khi cố định số thành phần chính là 5, thực hiện phép xoay Promax thu được 5 nhân tố tương ứng với 5 biến tiềm ẩn ban đầu. Các thang đo đều có hệ số tải lớn hơn 0,5 và tương quan cao với một trong số 5 nhân tố. Dưới đây là kết quả đánh giá độ phù hợp của phân tích nhân tố khẳng định.

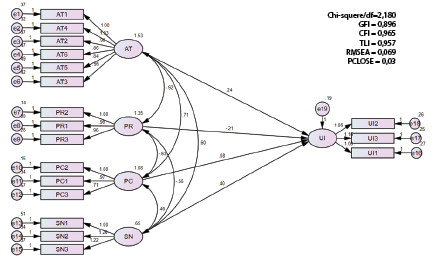

Theo kết quả phân tích, các chỉ số chính về độ phù hợp của mô hình bao gồm Chi-square/df = 2,180 < 5; CFI > 0,9; TLI > 0,9; RMSEA < 0,08; PCLOSE > 0,01.

Các chỉ số trên đảm bảo độ phù hợp của dữ liệu với mô hình nghiên cứu. Riêng với chỉ số GFI = 0,896; đây là kết quả thấp so với tiêu chuẩn của Hair và cộng sự (2019) nhưng có thể chấp nhận được theo Doll và cộng sự (1994) do trị số GFI còn phụ thuộc vào số nhân tố, số biến và cỡ mẫu.

4.5. Phân tích mô hình hồi quy cấu trúc tuyến tính

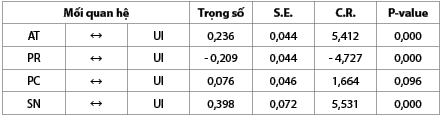

Kết quả phân tích được trình bày trong Bảng 8 cho thấy, có 3 giả thuyết được ủng hộ, 1 giả thuyết bị bác bỏ. Giá trị P-value tương ứng với các dòng AT, SN, PR đều bằng 0,000 cho thấy 3 giả thuyết được ủng hộ là:

Bảng 8: Kết quả phân tích mô hình hồi quy cấu trúc tuyến tính

Nguồn: Tính toán từ số liệu của nhóm tác giả

H1: Thái độ tác động tích cực đến ý định sử dụng dịch vụ MTTS của Gen Z; H2: Chuẩn chủ quan tác động tích cực đến ý định sử dụng dịch vụ MTTS của Gen Z; và H4: Cảm nhận rủi ro tác động tiêu cực đến ý định sử dụng dịch vụ MTTS của Gen Z.

Giá trị P-value tương ứng với PC = 0,096 cho thấy, với mức ý nghĩa 5%, bác bỏ giả thuyết H3: Nhận thức kiểm soát hành vi tác động tích cực đến ý định sử dụng dịch vụ MTTS của Gen Z.

Với hệ số β = 0,398, chuẩn chủ quan là nhân tố có ảnh hưởng mạnh nhất. Điều này phù hợp với thực tế, Gen Z là thế hệ bị ảnh hưởng khá nhiều bởi tác động của người khác. Sự ảnh hưởng này được thể hiện trong mô hình nghiên cứu là hệ số tải tương ứng với các đối tượng bạn bè (SN3), gia đình (SN2) và người nổi tiếng (SN1) có giá trị lần lượt là 1,22; 1,20 và 1,00. Giới trẻ hiện nay được tiếp xúc với nhiều nguồn thông tin, vậy nên, khi đứng trước các quyết định, họ chọn nghe theo nguồn thân cận nhất, đó là từ bạn bè, người thân. Họ cần có một người đi đầu, sẵn sàng thử nghiệm trước để hình thành ý định sử dụng của họ.

Hình 2: Sơ đồ kết quả phân tích mô hình hồi quy cấu trúc tuyến tính

Nguồn: Tính toán từ số liệu của nhóm tác giả

Thái độ có tác động mạnh thứ hai (β = 0,236). Nhân tố này thực chất được hình thành từ nhận thức sự hữu ích và nhận thức tính dễ sử dụng. Bởi khách hàng cần cảm thấy sự hữu ích mà dịch vụ mang lại cũng như bản thân có thể làm chủ được dịch vụ thì mới dẫn tới thái độ tích cực đối với dịch vụ, và từ đó, dẫn đến ý định sử dụng. Cụ thể, lí do quan trọng nhất dẫn tới ý định sử dụng dịch vụ của giới trẻ là AT4 - khả năng giao dịch nhanh chóng (1,03); ngoài ra, họ cũng đề cao AT1 - khả năng có thể mua sắm ngay cả khi chưa đủ tài chính (1,00). Điều đặc biệt là hai biến AT5 và AT6 đều đại diện cho nhận thức dễ sử dụng, nhưng hệ số tải chỉ dao động từ 0,84 tới 0,86, đây là minh chứng cho thấy người trẻ có đề cao tính dễ sử dụng, nhưng vẫn ưu tiên lợi ích của bản thân hơn.

Nhân tố nhận thức rủi ro có ảnh hưởng tiêu cực tới ý định sử dụng dịch vụ của Gen Z (β = - 0,209). Trong đó, điều khiến người trẻ lo lắng nhất trước khi sử dụng dịch vụ này là PR2 - về vấn đề bảo mật thông tin tài chính (1,0), sau đó là PR1 - thông tin cá nhân (0,99) và cuối cùng là PR3 - uy tín của dịch vụ này so với việc thanh toán bằng tiền mặt, thẻ tín dụng (0,96).

Cuối cùng, chưa có cơ sở khẳng định tác động của nhận thức kiểm soát hành vi tới ý định sử dụng dịch vụ MTTS. Điều này có nghĩa là chưa có căn cứ khẳng định tác động tích cực hay tiêu cực của khả năng nhận thức kiểm soát hành vi của mỗi cá nhân về mua sắm bốc đồng, kĩ năng kiểm soát chi tiêu và thanh toán đúng hạn tới ý định sử dụng dịch vụ MTTS của giới trẻ Gen Z.

5. Kết luận và khuyến nghị

Về mặt lí luận, kết quả nghiên cứu có đóng góp trên hai khía cạnh. Thứ nhất, nghiên cứu chứng minh được sự phù hợp của mô hình TPB hiệu chỉnh, bổ sung nhân tố nhận thức rủi ro để phân tích các nhân tố có tác động tới ý định sử dụng dịch vụ MTTS của Gen Z. Thứ hai, nghiên cứu cung cấp bằng chứng về ảnh hưởng của 03 nhân tố đến ý định sử dụng dịch vụ MTTS gồm: (1) Thái độ, (2) chuẩn chủ quan và (3) nhận thức rủi ro.

Về mặt thực tiễn, từ kết quả nghiên cứu nhóm tác giả đề xuất một số khuyến nghị đối với các đơn vị cung cấp dịch vụ MTTS và đối với cơ quan quản lí nhà nước.

Để tăng số lượng khách hàng Gen Z sử dụng dịch vụ MTTS, các đơn vị cung cấp dịch vụ này nên ưu tiên một số chính sách sau:

Thứ nhất, nhân tố chuẩn chủ quan có tác động lớn nhất lên ý định sử dụng dịch vụ MTTS của Gen Z, trong đó, sự khuyến khích của bạn bè đóng vai trò quan trọng nhất. Các đơn vị cung cấp dịch vụ MTTS nên tích cực tổ chức các hoạt động, sự kiện thúc đẩy lan truyền ý định sử dụng giữa các bạn trẻ. Bên cạnh việc quảng bá dịch vụ qua các phương tiện truyền thông đại chúng, các nhà cung cấp dịch vụ MTTS nên thúc đẩy hành vi giới thiệu sử dụng của khách hàng trẻ tới bạn bè của họ.

Thứ hai, các công ty cung cấp dịch vụ MTTS cần đầu tư vào chất lượng dịch vụ để tăng cường trải nghiệm khách hàng. Một vài hoạt động có thể áp dụng như: Nâng cao hiệu quả về chi phí bằng cách cung cấp các gói dịch vụ hấp dẫn, chương trình ưu đãi, các mã giảm giá; cung cấp thông tin rõ ràng, minh bạch để người tiêu dùng có thể theo dõi và quản lí tài chính cá nhân; dịch vụ hỗ trợ khách hàng luôn sẵn sàng giải đáp thắc mắc và hỗ trợ thao tác cho khách hàng.

Thêm vào đó, các đơn vị cung cấp dịch vụ MTTS cần đảm bảo tính an toàn và bảo mật của dịch vụ. Khi xây dựng nền tảng, các nhà cung cấp cần đảm bảo thông tin cá nhân khách hàng được bảo mật, phân phối đồng đều thông tin (số dư, giao dịch...) một cách nhanh chóng, chính xác giữa nhà cung cấp dịch vụ và khách hàng. Đồng thời, các đơn vị nên tuyên truyền rộng rãi khả năng đảm bảo an toàn và bảo mật thông tin của mình để tạo dựng lòng tin cho khách hàng.

Bên cạnh đó, về vai trò của các cơ quan quản lí nhà nước trong việc bảo vệ người tiêu dùng khi sử dụng dịch vụ MTTS cũng rất quan trọng, nhóm tác giả nêu một số đề xuất sau:

Một là, các cơ quan quản lí nhà nước nên thiết lập hành lang pháp lí chặt chẽ nhằm giám sát các đơn vị cung cấp dịch vụ MTTS đảm bảo hoạt động của thị trường dịch vụ này lành mạnh, minh bạch và hiệu quả. Điều này bao gồm cả việc đặt ra các quy định về bảo mật thông tin cá nhân, bảo vệ quyền lợi của người tiêu dùng và đảm bảo tính minh bạch và công bằng trong giao dịch. Các cơ quan quản lí nhà nước cũng là đơn vị phê duyệt và cấp giấy phép cho các nhà cung cấp dịch vụ MTTS. Chính vì vậy, quy trình kiểm tra và đảm bảo rằng họ tuân thủ các quy định và tiêu chuẩn cần phải được để tâm và thắt chặt trong bối cảnh tài chính Việt Nam còn nhiều biến động. Điều này giúp người tiêu dùng thêm tin tưởng vào các đơn vị cung cấp dịch vụ MTTS đã và đang được cấp phép hoạt động trên thị trường.

Hai là, vì dịch vụ MTTS mới xuất hiện ở Việt Nam trong những năm gần đây, người tiêu dùng vẫn còn nhiều thắc mắc khi sử dụng, đặc biệt là với người tiêu dùng Gen Z. Do đó, bên cạnh việc các đơn vị cung cấp dịch vụ MTTS hỗ trợ người tiêu dùng thông tin sử dụng cần thiết, các cơ quan quản lí có thẩm quyền cũng có vai trò trong việc cung cấp thông tin, tổ chức nhiều hoạt động tư vấn và giáo dục cho người tiêu dùng về quyền lợi và trách nhiệm của họ khi sử dụng dịch vụ MTTS. Các cơ quan có thẩm quyền có thể ban hành tài liệu hướng dẫn và thông tin đặc biệt dành cho người tiêu dùng Gen Z.

Từ đó, giúp họ đưa ra những quyết định an toàn và thông minh để tự bảo vệ mình trong các khoản vay, tránh dẫn đến việc mất khả năng thanh toán nợ tiêu dùng.

Bên cạnh những kết quả thu được, nghiên cứu vẫn tồn tại một số hạn chế như không gian của đối tượng nghiên cứu còn tương đối hẹp. Khả năng khái quát hóa cho Gen Z của nghiên cứu này còn thấp do đối tượng khảo sát trong mẫu nghiên cứu chủ yếu ở độ tuổi từ 18 đến 21. Thêm vào đó, hai nhân tố nhận thức sự hữu ích và nhận thức dễ sử dụng đang được gộp chung trong nhân tố thái độ, cần cải thiện thang đo để có thể tách bạch hai nhân tố này. Trong tương lai, nhóm nghiên cứu sẽ tiếp tục bổ sung và mở rộng không gian nghiên cứu, mô hình để giải thích rõ hơn về ý định sử dụng dịch vụ MTTS của Gen Z.

Tài liệu tham khảo:

1. Adirinekso, J. T Purba và S Budiono (2020), Measurement of Performance, Effort, Social Influence, Facilitation, Habit and Hedonic Motives toward Pay later Application Intention: Indonesia Evidence, Proceedings of the International Conference on Industrial Engineering and Operations Management Journal.

2. Ajzen I (1991), The Theory of Planned Behavior, Organizational Behavior and Human Decision Processes Journal, 50, pages 179-211.

3. Al-Furqan M và P Susanto (2022), The analysis of Shopee Paylater performance among college students, Operations Management and Information System Studies Journal, 2(3), pages 190-207.

4. Barkhi R, F Belanger và J Hicks (2008), A model of the determinants of purchasing from virtual stores, Journal of Organizational Computing and Electronic Commerce, 18(3), pages 177-196.

5. Bassiouni, D., & Hackley, C. (2014). Generation Z’ children’s adaptation to digital consumer culture: A critical literature review, Journal of Customer Behaviour, 13(2), pages 113-133.

6. Caporal Jack (2023), Study: Buy Now, Pay Later Use Declines for Third Straight Yea, The Motley Fool Journal.

7. Davis F. D (1989), Perceived usefulness, perceived ease of use, and user acceptance of information technology, MIS Quarterly Journal, 13(3), pages

319-340.

8. Doll, W.J., Xia, W., Torkzadeh, G. (1994): A confirmatory factor analysis of the end-user computing satisfaction instrument, MIS Quarterly Journal, 18(4), pages 357-369.

9. Fishbein M và I Ajzen (1975), Belief, attitude, intention, and behavior: An introduction to theory and research, Reading, MA: Addison-Wesley Journal.

10. Haenlein M và A Kaplan (2004), A Beginner’s Guide to Partial Least Squares Analysis, Understanding Statistics, 3, pages 283-297.

11. Hair, J., Anderson, R., Black, B., & Babin, B. (2019), Multivariate Data Analysis, Cengage, U.K.

12. Hoyer W. D và D. J MacInnis (2004), Consumer Behavior, Houghton Mifflin Journal.

13. Lake R (2024), Buy Now, Pay Later (BNPL): What It Is, How It Works, Pros and Cons, Investopedia.

14. Lan Hương (2023), Ngân hàng Nhà nước Việt Nam: Gần 75% người Việt Nam trưởng thành có tài khoản ngân hàng, Tạp chí Lao động và xã hội.

15. Lin H. F (2007), Predicting consumer intentions to shop online: An empirical test of competing theories, Electronic Commerce Research and Applications Journal.

16. Nam S. L và N. T Ngọc (2022), Làn sóng dịch vụ ‘mua trước, trả sau’, Tạp chí Kinh tế Sài Gòn.

17. Nielsen (2018), Kết nối với thế hệ Z tại Việt Nam, link trích dẫn tại: https://www.nielsen.com/insights/2018/insight-article-generation-z-in-vietnam/

18. Pavlou P. A và M Fygenson (2006), Understanding and predicting electronic commerce adoption: An extension of the theory of planned behavior, MIS Quarterly Journal, 30(1), pages 115-143.

19. Pavlou P.A (2001), Consumer Intentions to adopt Electronic Commerce -

Incorporating Trust and Risk in the Technology Acceptance Model, DIGIT Workshop, pages 1-28.

20. Shaw Norman, Brenda Eschenbrenner và B.M. Brand (2021), Towards a Mobile App Diffusion of Innovations model: A multinational study of mobile wallet adoption, Journal of Retailing and Consumer Services.

21. Tunsakul, K. (2018). Generation Z’s perception of servicescape, their satisfaction and their retail shopping behavioral outcomes, Human Behavior, Development and Society.

22. Vũ Đ. V. (2017), Mô hình nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng phương thức thanh toán điện tử của người tiêu dùng, Tạp chí Công Thương, link trích dẫn tại: https://tapchicongthuong.vn/bai-viet/mo-hinh-nghien-cuu-cac-nhan-to-anh-huong-den-quyet-dinh-su-dung-phuong-thuc-thanh-toan-dien-tu-cua-nguoi-tieu-dung-49221.html

Mai Khánh Linh và cộng sự

Nguyễn Ngọc Duy, Bùi Nguyễn Đức Hoàng, Lê Huyền Thương, ThS. Vũ Thị Bích Ngọc

(Trường Đại học Kinh tế Quốc dân)

https://tapchinganhang.gov.vn