Tóm tắt: Trong những năm gần đây, thư tín dụng trả chậm có giá trị thanh toán trả ngay (Usance Payable at sight Letter of Credit - UPAS L/C) đã trở thành một trong những sản phẩm tài trợ thương mại nổi trội, thu hút được nhiều khách hàng là doanh nghiệp sử dụng thường xuyên trong các giao dịch mua bán xuất nhập khẩu với các đối tác quốc tế cũng như thương mại nội địa với đối tác trong nước. Về bản chất, đây là khoản tín dụng ngắn hạn ngân hàng hoàn trả đã ứng trước cho người bán nhưng cho ngân hàng phát hành trả chậm với thời hạn và chi phí theo thỏa thuận trên cơ sở các giao dịch L/C trả ngay đã thực hiện. Hầu hết các ngân hàng thương mại (NHTM) Việt Nam đã triển khai sản phẩm tài trợ thương mại này và đã có những hiệu quả nhất định. Tuy nhiên, để việc triển khai UPAS L/C được tiến xa hơn nữa trong thời gian tới, việc xác định các rủi ro tiềm ẩn, từ đó có các khuyến nghị, định hướng thực hiện phù hợp là việc làm cần thiết.

Từ khóa: UPAS L/C, NHTM, L/C

Some recommendations for deploying UPAS L/C in Vietnamese commercial banks

Abstract: In recent years, UPAS L/C has become one of prominent finance products, attracted many corporate customers to use it regularly in import and export transactions with international partners as well as domestic trade with domestic partners. In fact, this is a short-term credit advanced by the Reimbursing Bank to the Seller but to the Issuing Bank by deferred payment with the agreed term and cost on the basis of the L/C at sight transactions perform. Most of the commercial banks in Vietnam have implemented this trade finance product and have had certain effects. However, for the development of UPAS L/C in the future, it is necessary to identify potential risks, thereby, the author offers some appropriate recommendations.

Keywords: Usance payable at sight L/C, commercial bank, L/C

1. Những vấn đề chung về UPAS L/C

1.1. Một số khái niệm

UPAS L/C là L/C trả chậm cho phép thanh toán ngay được bắt nguồn từ các loại L/C tiêu chuẩn. UPAS L/C là sự kết hợp giữa L/C trả ngay và L/C trả chậm, là phương thức thanh toán giúp cho người thụ hưởng ở nước ngoài nhận được tiền thanh toán ngay trong khi người đề nghị mở L/C chỉ phải nộp tiền thanh toán cho ngân hàng phát hành vào thời điểm đến hạn thanh toán trả chậm theo L/C.

Ảnh minh họa (Nguồn:Internet)

UPAS L/C giúp trung hòa lợi ích của cả hai bên nhập khẩu và xuất khẩu. Nhà nhập khẩu luôn mong muốn được trả chậm càng lâu càng tốt, trong khi nhà xuất khẩu chỉ muốn cung cấp tín dụng thương mại ngắn hạn cho nhà nhập khẩu. Chính sự khác nhau về lợi ích của hai bên đã đưa ra ý tưởng cho các định chế tài chính phát triển loại L/C giúp thỏa mãn được nhu cầu của cả nhà nhập khẩu và nhà xuất khẩu này.

1.2. Đặc điểm của UPAS L/C

Kết quả nghiên cứu của HSBC (2021) cho thấy, ngoài các đặc điểm như L/C thông thường, UPAS L/C có một số đặc điểm như sau:

- Phát hành với điều khoản trả chậm, theo đó ngân hàng phát hành cho phép ngân hàng chiết khấu có thể chiết khấu ngay cho người thụ hưởng.

- Ngân hàng phát hành sẽ thanh toán cho ngân hàng chiết khấu mệnh giá của L/C cộng với lãi phát sinh vào ngày đến hạn.

- Người nhập khẩu có thể cung cấp cho người xuất khẩu điều khoản thanh toán ngay, đồng thời hưởng lợi từ việc gia tăng thời hạn thanh toán.

- Bằng cách thanh toán sớm hơn cho người xuất khẩu, người nhập khẩu có khả năng thương lượng giá tốt hơn.

- Người nhập khẩu có thể hưởng lợi từ lãi suất thấp hơn, nếu chi phí tài trợ của các ngân hàng chiết khấu thấp hơn chi phí vay tại ngân hàng của người nhập khẩu.

- UPAS có thể được cấu trúc theo nhiều cách khác nhau dựa trên cơ hội kinh doanh chênh lệch lãi suất. Ngân hàng hoàn trả cũng có thể tham gia vào trong giao dịch này.

1.3. Quy trình thực hiện thanh toán bằng UPAS L/C

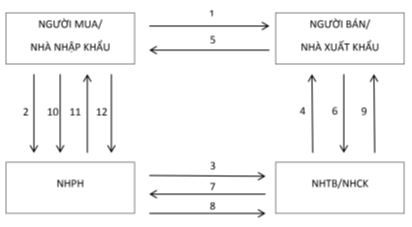

Quy trình thực hiện thanh toán bằng UPAS L/C được miêu tả theo sơ đồ 1 dưới đây:

Sơ đồ 1: Quy trình nghiệp vụ UPAS L/C

(Nguồn: http://tradefinanceguy.com/2014/02/usance-payable-sight-upas-lc/)

(1) Hai bên nhà xuất khẩu và nhà nhập khẩu ký kết hợp đồng ngoại thương với điều khoản thanh toán, theo đó nhà xuất khẩu nhận được tiền ngay.

(2) Căn cứ các điều khoản và điều kiện của hợp đồng ngoại thương, nhà nhập khẩu làm đơn (theo mẫu) gửi đến ngân hàng phục vụ mình, yêu cầu ngân hàng này phát hành một UPAS L/C thời hạn theo thỏa thuận trong hợp đồng ngoại thương cho nhà xuất khẩu (người thụ hưởng).

(3) Căn cứ vào đơn mở L/C, ngân hàng phát hành đưa ra quyết định mở L/C theo yêu cầu của người nhập khẩu và thông qua ngân hàng thông báo (ngân hàng đại lý hoặc ngân hàng của nhà xuất khẩu) để thông báo L/C cho nhà xuất khẩu.

(4) Khi nhận được thông báo UPAS L/C, ngân hàng thông báo sẽ thông báo UPAS L/C cho nhà xuất khẩu.

(5) Nhà xuất khẩu giao hàng cho nhà nhập khẩu.

(6) Nhà xuất khẩu sau khi giao hàng, lập bộ chứng từ theo yêu cầu của UPAS L/C và xuất trình chứng từ cho ngân hàng thông báo/ngân hàng được chỉ định trong UPAS L/C (thường là ngân hàng chiết khấu).

(7) Ngân hàng được chỉ định kiểm tra chứng từ xuất trình, sau đó chuyển chứng từ cho ngân hàng phát hành.

(8) Ngân hàng phát hành sau khi nhận được bộ chứng từ từ ngân hàng được chỉ định, sẽ kiểm tra chứng từ trong vòng 5 ngày làm việc, khi ngân hàng phát hành thấy bộ chứng từ phù hợp với các điều khoản và điều kiện của UPAS L/C, họ sẽ lập tức gửi điện chấp nhận thanh toán tới ngân hàng được chỉ định.

(9) Sau khi nhận được điện chấp nhận thanh toán từ ngân hàng phát hành, ngân hàng được chỉ định sẽ thanh toán cho nhà xuất khẩu.

(10) Nhà nhập khẩu có trách nhiệm thanh toán tiền hàng (trị giá bộ chứng từ) và các chi phí phát sinh vào ngày đến hạn cho ngân hàng phát hành.

(11) Ngân hàng phát hành giao bộ chứng từ cho nhà nhập khẩu đi lấy hàng.

(12) Nhà nhập khẩu thanh toán tiền hàng và các chi phí phát sinh cho ngân hàng phát hành.

1.4. Lợi ích của việc triển khai UPAS L/C

1.4.1. Đối với nhà nhập khẩu

- Nhà nhập khẩu đàm phán được giá tốt trong hợp đồng mua bán ngoại thương do nhà xuất khẩu vẫn nhận được tiền thanh toán như L/C trả ngay từ ngân hàng chiết khấu.

- Khi sử dụng UPAS L/C, nhà nhập khẩu thường được nhận mức giá thấp hơn nên giá trị thanh toán bằng UPAS L/C thường nhỏ hơn giá trị thanh toán bằng L/C thông thường đối với cùng một lô hàng. Điều này làm giảm chi phí về thuế một cách hợp pháp cho nhà nhập khẩu (như thuế nhập khẩu, thuế giá trị gia tăng…).

- Thay vì phải vay vốn ngân hàng để thanh toán L/C trả ngay khi nhận bộ chứng từ hoặc L/C trả chậm khi đến hạn thanh toán thì khi sử dụng UPAS L/C, nhà nhập khẩu chỉ phải thanh toán các khoản phí dịch vụ mà không phải vay nợ. Điều này giúp ích cho việc cải thiện cơ cấu nợ của nhà nhập khẩu.

- UPAS L/C cung cấp cho khách hàng giải pháp tài trợ vốn với chi phí thấp, làm giảm đáng kể chi phí tài chính và tăng cường năng lực cạnh tranh của doanh nghiệp so với việc vay vốn lưu động với lãi suất cao.

- Thời hạn tài trợ vốn của UPAS L/C tối đa lên đến 01 năm, vì vậy nó thích hợp cho những ngành nghề có vòng quay vốn tương đối dài.

1.4.2. Lợi ích đối với nhà xuất khẩu

- Dựa vào UPAS L/C, nhà xuất khẩu không phải cung cấp tín dụng thương mại cho nhà nhập khẩu và ngồi chờ số tiền đáo hạn mà họ có thể bán hàng nhận nhận tiền ngay.

- Nhà xuất khẩu có thể bán hàng với giá cả cạnh tranh hơn vì nếu đợi 90 hoặc 180 ngày thì giá cả thường có xu hướng tăng lên.

- UPAS L/C cho phép các nhà xuất khẩu nhận được tiền ngay khi bộ chứng từ xuất trình phù hợp. Điều này có lợi cho nhà xuất khẩu trong việc cải thiện tình hình tài chính và bố trí vốn cho sản xuất kinh doanh một cách kịp thời.

- Nhà xuất khẩu có thể tận dụng nguồn vốn của ngân hàng để làm giảm áp lực lên nguồn vốn của doanh nghiệp, làm tăng tốc độ quay vòng vốn và thu được lợi nhuận nhiều hơn.

1.4.3. Đối với ngân hàng

a. Đối với ngân hàng phát hành

- Đa dạng hóa sản phẩm dịch vụ của ngân hàng, đáp ứng nhu cầu vay ngoại tệ của khách hàng với chi phí hợp lý.

- Ngân hàng tài trợ giao dịch cho khách hàng mà không phải bỏ vốn bởi việc thanh toán thực tế được ngân hàng được chỉ định thực hiện trả tiền trên cơ sở bảo đảm của ngân hàng phát hành.

- Ngân hàng phát hành có thể hưởng lợi từ chênh lệch lãi suất giữa lãi suất của ngân hàng được chỉ định và lãi suất áp dụng đối với khách hàng của mình.

- Duy trì và mở rộng thị phần, nâng cao uy tín thanh toán trong nước và quốc tế, tăng thu phí dịch vụ và doanh số thanh toán quốc tế.

b. Đối với ngân hàng được chỉ định

Hưởng lợi nhờ thu phí dịch vụ bao gồm phí chấp nhận và chiết khấu hối phiếu trả chậm.

2. Đánh giá thực tế triển khai UPAS L/C tại các NHTM Việt Nam hiện nay

2.1. Một số thành công

Áp dụng sản phẩm UPAS L/C góp phần đa dạng hóa các sản phẩm tài trợ thương mại hợp tác ngân hàng quốc tế bên cạnh các sản phẩm tài trợ truyền thống, góp phần đa dạng hóa sự lựa chọn và đáp ứng tốt hơn nhu cầu ngày càng tăng của khách hàng. Trong bối cảnh hội nhập quốc tế mạnh mẽ của Việt Nam, ngành Ngân hàng trong thời gian qua đã có những chuyển đổi và đạt được thành tựu nhất định trong công tác thanh toán quốc tế nói chung cũng như UPAS L/C, cụ thể:

Một là, hành lang pháp lý của UPAS L/C đang ngày được hoàn thiện hơn tại Việt Nam

Hành lang pháp lý của L/C UPAS đã và đang được hoàn thiện hơn trong thời gian qua, đáng chú ý có:

- Luật Các tổ chức tín dụng ngày 16/6/2010 và Luật Sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng ngày 20/11/2017;

- Pháp lệnh Ngoại hối ngày 13/12/2005 và Pháp lệnh về sửa đổi, bổ sung một số điều của Pháp lệnh ngoại hối ngày 18/3/2013;

- Nghị định số 70/2014/NĐ-CP ngày 17/7/2014 của Chính phủ quy định chi tiết thi hành một số điều của Pháp lệnh Ngoại hối và Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh Ngoại hối;

- Thông tư số 21/2012/TT-NHNN ngày 18/06/2012 của Thống đốc Ngân hàng Nhà nước quy định về hoạt động cho vay, đi vay; mua, bán có kỳ hạn giấy tờ có giá giữa các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài; Thông tư số 01/2013/TT-NHNN ngày 07/1/2013 và Thông tư số 18/2016/TT-NHNN ngày 30/6/2016 về sửa đổi, bổ sung một số điều của Thông tư số 21/2012/TT-NHNN;

- Thông tư số 14/2017/TT-NHNN ngày 29/9/2017 của Thống đốc Ngân hàng Nhà nước quy định phương pháp tính lãi trong hoạt động nhận tiền gửi, cấp tín dụng giữa tổ chức tín dụng với khách hàng.

Hai là, sản phẩm ngày càng được đa dạng hóa, cải tiến

Cho đến nay, hầu hết các NHTM tại Việt Nam đã triển khai UPAS L/C. Trong đó, sản phẩm đã không ngừng được cải tiến, đa dạng hóa để đáp ứng nhu cầu của khách hàng tốt hơn, chẳng hạn như: Bổ sung loại hình Deffered UPAS L/C, UPAS L/C nội địa (người bán có thể được thanh toán trả ngay hoặc sau khoảng thời gian nhất định khi xuất trình bộ chứng từ phù hợp theo yêu cầu của UPAS L/C nội địa), cho phép khách hàng thanh toán trước hạn, đa dạng hóa các cấu trúc tài trợ với ngân hàng đại lý…; sửa đổi cấu trúc sản phẩm UPAS L/C, không yêu cầu khách hàng nhập khẩu nhận nợ ngân hàng vào ngày ngân hàng tài trợ thanh toán cho người hưởng L/C; chuyển từ thu lãi sang thu phí dịch vụ UPAS L/C; tài trợ bằng đồng JPY cho các UPAS L/C phát hành bằng đồng USD; cố định phí dịch vụ UPAS L/C với khách hàng trên cơ sở lãi suất chào thả nổi của các ngân hàng tài trợ; hỗ trợ tối đa thời gian xử lý chứng từ, với thủ tục đơn giản, thuận tiện và hệ thống ngân hàng đối tác rộng khắp trên thế giới…

Một trong những ưu việt của UPAS L/C đối với doanh nghiệp là tìm được địa chỉ thanh toán tin cậy để chủ động trong các phương án kinh doanh. Còn đối với ngân hàng, các ngân hàng sẽ thu được phí dịch vụ UPAS L/C với thu nhập tương đương với dịch vụ cho vay ngoại tệ đối với khách hàng, thúc đẩy hoạt động thanh toán quốc tế, mua bán ngoại tệ và dịch vụ khác. Tuy nhiên, xét về góc độ của doanh nghiệp, đây thực sự là một giải pháp tài chính tốt cho doanh nghiệp nhập khẩu không có nguồn thu ngoại tệ, chủ động được hoạt động sản xuất, kinh doanh trong bối cảnh kinh tế biến động và cạnh tranh hiện nay.

Ba là, triển khai ứng dụng Blockchain UPAS L/C

Cùng với sự phát triển của thời đại công nghệ số, công nghệ Blockchain nổi lên như chìa khóa tháo gỡ các nút thắt trong hoạt động thanh toán quốc tế nói chung và giao dịch L/C nói riêng, trong đó có UPAS L/C. Từ năm 2019, lần đầu tiên công nghệ Blockchain được ứng dụng trong thanh toán quốc tế tại thị trường Việt Nam bởi HSBC chi nhánh Việt Nam thông qua Voltron. Công nghệ này được thử nghiệm trước hết với giao dịch L/C tại các NHTM Việt Nam trên nền tảng công nghệ chuỗi khối Corda của R3 thông qua Contour. Trong giai đoạn nghiên cứu và thử nghiệm, Contour chào mời các ngân hàng thực hiện thí điểm một giao dịch L/C đầu tiên và hoàn toàn miễn phí. Chương trình thử nghiệm này đã khép lại vào cuối năm 2020. Theo Nguyễn Nhi Quang (2021), có 5 NHTM Việt Nam đã triển khai thử nghiệm ứng dụng Blockchain trong 5 giao dịch L/C bao gồm: BIDV, HDBank, VietinBank, MBBank, Vietcombank.

2.2. Một số tồn tại, hạn chế

Về hướng dẫn ứng dụng công nghệ Blockchain để thực hiện giao dịch thư tín dụng

Việc ứng dụng công nghệ Blockchain để thực hiện giao dịch L/C nói chung cũng như UPAS L/C nói riêng là hướng đi phù hợp trong bối cảnh chuyển đổi số mạnh mẽ như hiện nay. Tuy nhiên, mặc dù Contour chào mời miễn phí cho nhiều NHTM Việt Nam nhưng chỉ có 5 ngân hàng đồng ý thử nghiệm công nghệ mới này trong giao dịch L/C. Giao dịch L/C trên Blockchain chưa thực hiện được toàn bộ các khâu trong một quy trình giao dịch L/C khép kín. Trong 5 giao dịch đã được thực hiện thí điểm tại các ngân hàng, chỉ có khâu phát hành và thông báo L/C được thực hiện một cách bài bản trên Blockchain. Điều đó cho thấy các ngân hàng chưa thực sự quan tâm đến vấn đề này. Việc ứng dụng Blockchain trong giao dịch L/C chỉ mới hoàn thành xong giai đoạn thí điểm mà chưa được triển khai áp dụng rộng rãi. Chưa có hướng dẫn về ứng dụng công nghệ Blockchain để thực hiện giao dịch thư tín dụng.

Về rủi ro phí dịch vụ, lãi suất

Sau khi Ngân hàng Nhà nước (NHNN) quyết định tăng lãi suất điều hành kỳ hạn 1 tháng đến dưới 6 tháng từ 4% lên 5%/năm, nhiều NHTM lập tức nâng lãi suất huy động. Đến nay, với các NHTM cổ phần, lãi suất huy động kỳ hạn từ 1 tháng đến dưới 6 tháng đã tăng lên mức từ 4,5-5%/năm. Đồng thời, các dự báo cho rằng thời gian tới những ngân hàng này có thể sẽ điều chỉnh tăng lãi suất. Điều này sẽ dẫn đến lãi suất tính cho UPAS L/C gia tăng, từ đó gia tăng chi phí cho khách hàng.

Về rủi ro tỷ giá

Khi chấp nhận thanh toán bộ chứng từ, khách hàng chỉ nộp tài sản bảo đảm đủ cho trị giá bộ chứng từ tương ứng với tỷ giá ngày hôm đó. Nhưng nếu vào ngày đáo hạn, tỷ giá tăng mạnh thì tài sản đảm bảo lúc đầu sẽ không đủ để bảo đảm/thanh toán trị giá bộ chứng từ. Lúc này ngân hàng đứng trước rủi ro thiếu hụt nguồn tiền thanh toán nếu như khách hàng không nộp thêm khoản tiền chêch lệch do biến động tỷ giá này.

Ngày 22/9/2022, Cục Dự trữ Liên bang Mỹ (FED) quyết định tăng lãi suất thêm 0,75% và sau 5 lần điều chỉnh tăng lãi suất, đưa lãi suất điều hành (federal funds rate) lên mức 3-3,25%/năm. Đồng thời, FED dự báo tiếp tục tăng lãi suất và duy trì trên 4%/năm sau năm 2023 để kiềm chế lạm phát, chỉ số USD tăng cao kỷ lục so với nhiều năm trở lại đây. Do vậy, rủi ro tỷ giá là vấn đề mà cả ngân hàng và khách hàng đang phải đối mặt.

Về rủi ro tín dụng

Việc thẩm định khách hàng, phương án mở UPAS L/C, quản lý hàng hóa, dòng tiền tại một số NHTM còn chưa chặt chẽ như đối với khoản cho vay thông thường. Thời gian trả chậm UPAS L/C thường dài hơn nhiều so với vòng quay vốn lưu động thông thường của khách hàng, tăng nguy cơ mất khả năng thanh toán khi đến hạn UPAS L/C khi khách hàng sử dụng với mục đích khác (đầu tư bất động sản, đầu tư chứng khoán, sử dụng vào hoạt động kinh doanh khác...).

Về hiệu quả sử dụng vốn

Việc sử dụng UPAS L/C tối đa đang làm giảm nhu cầu vay vốn thông thường của khách hàng, đặc biệt đối với các NHTM đang thừa vốn nhưng vẫn nhận vốn tài trợ với tổng chi phí (all in fee) dưới lãi suất huy động vốn. Một số NHTM chỉ thu các loại phí như L/C thông thường, không cộng thêm lãi suất chênh lệch là phần bù đắp rủi ro đối với khoản tài trợ thanh toán trả chậm, hoặc có thu nhưng không đáng kể, thấp hơn lãi suất điều hòa vốn và lãi suất huy động cùng thời hạn.

3. Một số khuyến nghị

3.1. Về phía NHNN

Tiếp tục ổn định chính sách tiền tệ, kiềm chế lạm phát

Thực hiện chính sách tiền tệ thận trọng, chắc chắn, chủ động, linh hoạt, hiệu quả bằng các công cụ tỷ giá, lãi suất, tăng trưởng tín dụng, lựa chọn thứ tự ưu tiên; vận động NHTM giảm lãi suất cho vay ở một số lĩnh vực ưu tiên.

Hoàn thiện cơ chế quản lý nghiệp vụ L/C theo hướng thống nhất toàn hệ thống

Hiện nay, một số hướng dẫn cho công tác triển khai nghiệp vụ L/C như các hướng dẫn cho triển khai ứng dụng công nghệ Blockchain để thực hiện giao dịch L/C; áp dụng tập quán thương mại quốc tế trong L/C nội địa; thực hiện nghiệp vụ chiết khấu bộ chứng từ không hối phiếu; hạch toán kế toán trong nghiệp vụ UPAS L/C và thuế giá trị gia tăng đối với khoản thu từ L/C… vẫn chưa đầy đủ. Vì vậy, để tạo sự thống nhất chung, NHNN cần hoàn thiện cơ chế quản lý đối với nghiệp vụ L/C, trong đó đảm bảo tính đầy đủ và phù hợp của các văn bản hướng dẫn.

Kiểm soát điều kiện phát hành UPAS L/C

Để hạn chế tiềm ẩn rủi ro tín dụng từ phát hành UPAS L/C, NHNN cần có cơ chế kiểm soát điều kiện phát hành theo hướng chặt chẽ hơn, cụ thể: (i) thời gian trả chậm UPAS L/C phù hợp với chu kỳ sản xuất, kinh doanh của khách hàng (không quá 180 ngày); (ii) mặt hàng được tài trợ không thuộc diện hàng cấm theo quy định của pháp luật; (iii) khách hàng có xếp hạng tín dụng nội bộ, không có nợ xấu và nợ nhóm 2 trở lên tại các tổ chức tín dụng trong vòng 01 năm gần nhất; không có nợ xấu, nợ đã xử lý rủi ro, nợ bán cho VAMC và các tổ chức tín dụng khác trong 2 năm gần nhất; khách hàng không có dấu hiệu đáng ngờ trong giao dịch, có ít nhất 1 giao dịch L/C thành công đối với mặt hàng, đối tác đề nghị mở L/C trong vòng 1 năm.

3.2. Về phía NHTM

Tăng cường công tác kiểm tra, kiểm soát nghiệp vụ L/C

Thanh toán bằng phương thức tín dụng chứng từ nói chung và sản phẩm UPAS L/C nói riêng là phương thức thanh toán khá phức tạp, tuy được đánh giá là có mức độ an toàn cao đối với nhà xuất khẩu lẫn nhà nhập khẩu xong lại ẩn chứa nhiều rủi ro đối với các ngân hàng. Do đó, song song với các hoạt động nhằm phát triển mạnh sản phẩm UPAS L/C, công tác kiểm tra, kiểm soát tại NHTM cũng cần được quan tâm nhằm hạn chế thấp nhất những rủi ro có thể phát sinh.

Ứng dụng các sản phẩm phái sinh tiền tệ

Để khắc phục rủi ro tỷ giá, các NHTM nên đẩy mạnh việc tiếp thị các công cụ phái sinh đến với khách hàng nhằm giảm rủi ro về biến động tỷ giá ngoại tệ cho khách hàng và đây cũng là giải pháp giúp ngân hàng tránh được rủi ro thanh toán khi tỷ giá ngoại tệ biến động tăng.

3.3. Về phía doanh nghiệp

Có hành động kịp thời để khắc phục rủi ro tỷ giá

Để phòng ngừa rủi ro tỷ giá, doanh nghiệp cũng có thể lựa chọn những ngân hàng có khả năng tài trợ thương mại tốt, sử dụng những công cụ tài chính phái sinh như: mua bán ngoại tệ có kỳ hạn, các hợp đồng hoán đổi (SWAP), đảm bảo cho các hoạt động xuất nhập khẩu được kế hoạch hóa một cách khoa học.

Nâng cao năng lực cạnh tranh

Cần phát triển sản phẩm dịch vụ của doanh nghiệp, gia tăng của hàng hóa xuất khẩu đối với doanh nghiệp xuất khẩu. Đối với các công ty nhập khẩu, việc tối đa hóa nguồn lực nội địa, tìm kiếm các đối tác thay thế, đặc biệt từ trong nước, giảm dần sự phụ thuộc vào nhập khẩu cũng sẽ giúp tránh rủi ro về tỷ giá.

Tài liệu tham khảo:

1. Nguyễn Văn Tiến và Nguyễn Thị Hồng Hải, 2013. Giáo trình Thanh toán quốc tế và Tài trợ ngoại thương. Nhà xuất bản Thống kê. Ngô Thị Tuyết Minh, 2013.

2. Giải pháp hạn chế rủi ro trong phương thức tín dụng chứng từ tại NHTM quốc tế Mega. Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

3. Lê Thị Thanh Hà (2014), Giải pháp phát triển sản phẩm UPAS L/C tại Sacombank.

4. Nguyễn Nhi Quang (2021), Ứng dụng Blockchain trong giao dịch L/C tại các NHTM Việt Nam. Tham khảo tại: https://tapchinganhang.gov.vn/ung-dung-blockchain-trong-giao-dich-l-c-tai-cac-ngan-hang-thuong-mai-viet-nam.htm.

5. Tài liệu của tọa đàm chia sẻ về nghiệp vụ L/C giữa NHNN và HSBC (2021)

6. http://tradefinanceguy.com/2014/02/usance-payable-sight-upas-lc/

TS. Đặng Hoài Linh

Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam

https://tapchinganhang.gov.vn