Tóm tắt: Có nhiều mô hình thanh toán quốc tế đang được áp dụng tại các ngân hàng trên thế giới, bao gồm mô hình tập trung, phân tán, thuê ngoài và các mô hình thanh toán khác. Tuy nhiên, mô hình thanh toán tập trung đã thể hiện được những ưu thế nổi bật. Việc lựa chọn mô hình thanh toán phù hợp không chỉ giúp ngân hàng nâng cao năng lực quản trị rủi ro, tiết kiệm chi phí mà còn làm tăng tính chuyên nghiệp, nâng cao sức mạnh cạnh tranh trên thị trường. Nghiên cứu kinh nghiệm của một số ngân hàng trên thế giới về việc áp dụng mô hình thanh toán tập trung sẽ giúp rút ra bài học kinh nghiệm cho các ngân hàng thương mại (NHTM) Việt Nam trong việc lựa chọn mô hình thanh toán.

Từ khóa: Mô hình thanh toán quốc tế, tập trung, phi tập trung, thuê ngoài.

THE CENTRALIZED INTERNATIONAL PAYMENT MODEL AT COMMERCIAL BANKS WORLDWIDE

AND SOME RECOMMENDATIONS FOR VIETNAMESE COMMERCIAL BANKS

Abstract: Various international payment models are being applied at banks worldwide, including centralized, decentralized, outsourcing and other payment models. However, the centralized payment model has shown its outstanding advantages. Choosing the suitable payment model not only helps the bank improve risk management capacity, to save costs, but also increase professionalism and enhance competitiveness in the market. Vietnamese commercial banks will gain expertise in selecting a payment model by researching the experiences of various banks worldwide in implementing the centralized payment model.

Keywords: International payment model, centralized, decentralized, outsourcing.

1. Các xu hướng lựa chọn mô hình thanh toán quốc tế trên thế giới

Theo khảo sát của Celent (2023), đối với 20 ngân hàng hàng đầu trên thế giới, các ngân hàng đang đi theo ba xu hướng về lựa chọn mô hình thanh toán quốc tế: Thuê ngoài, tập trung và không thay đổi (tiếp tục áp dụng mô hình phân tán).

Có ba yếu tố chính được xem xét khi lựa chọn mô hình thanh toán: Số lượng khách hàng, số lượng giao dịch và lợi nhuận cận biên. Mối quan hệ giữa các yếu tố này trong việc chọn lựa mô hình thanh toán được thể hiện qua Hình 1.

Hình 1. Nhân tố ảnh hưởng đến việc lựa chọn mô hình thanh toán

Nguồn: Celent, 2023

Đối với mô hình thanh toán tập trung, khảo sát cho thấy, có 80% số lượng ngân hàng đa quốc gia và 30% ngân hàng khu vực đang áp dụng.

Đối với mô hình thanh toán thuê ngoài, có 5% số lượng ngân hàng đa quốc gia, 15% ngân hàng khu vực và 25% ngân hàng nội địa đang áp dụng.

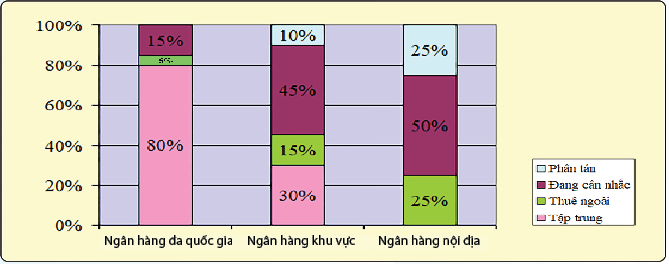

Theo khảo sát, có 15% số lượng ngân hàng đa quốc gia, 45% ngân hàng khu vực và 50% ngân hàng nội địa đang lưỡng lự trong việc lựa chọn mô hình thanh toán tập trung hay thuê ngoài (vẫn đang áp dụng mô hình phân tán). Trong khi đó, chỉ có 10% ngân hàng khu vực và 25% ngân hàng nội địa quyết định giữ nguyên mô hình thanh toán hiện tại là mô hình phân tán. (Hình 2)

Hình 2. Lựa chọn mô hình của các ngân hàng trên thế giới

Nguồn: Celent, 2023

2. Mô hình thanh toán tập trung tại một số ngân hàng trên thế giới

2.1. Ngân hàng và Công ty Dịch vụ tài chính Pháp (BNP Paribas)

Ngân hàng đầu tiên được giới thiệu là BNP Paribas - đây là một ngân hàng hàng đầu trong lĩnh vực tài trợ thương mại. BNP Paribas là ngân hàng rất thành công trong việc xây dựng mô hình xử lí tập trung. Một trong những điểm nổi bật của BNP Paribas là chiến lược của ngân hàng xung quanh tài trợ thương mại có những điểm rất thú vị, hơi khác so với các ngân hàng hàng đầu khác trong lĩnh vực này.

2.1.1. Chiến lược tài trợ thương mại

Theo Báo cáo thường niên của BNP Paribas (2022), BNP Paribas là nhà cung cấp tài trợ thương mại hàng đầu ở Pháp với ước tính khoảng 40% thị phần. Do đó, BNP Paribas tập trung chủ yếu vào thị trường Pháp với một chiến lược phòng thủ. Ngân hàng không phải là người sáng tạo trong lĩnh vực này, nhưng ngân hàng công nhận chiến lược của các đối thủ cạnh tranh là cung cấp giải pháp quản lí nguồn vốn lưu động cho khách hàng, thông qua Bộ phận tài trợ thương mại hợp nhất cùng dịch vụ thương mại toàn cầu, cung cấp đầy đủ các dịch vụ ngân hàng cho doanh nghiệp.

Mục tiêu của BNP Paribas là tăng sản lượng/số lượng giao dịch bằng cách khuyến khích khách hàng hiện tại thực hiện nhiều hơn các giao dịch thương mại quốc tế thông qua mạng lưới của mình. Do đó, Ngân hàng đã đầu tư mạnh vào những trung tâm thương mại trên toàn thế giới có sự hiện diện trên toàn cầu; cung cấp cho khách hàng nền tảng kiến thức tốt về thị trường địa phương và giúp họ mở rộng kinh doanh ở đất nước của họ. Thông qua mạng lưới của mình, Ngân hàng cũng hi vọng có thể tích hợp cả các đối tác trong giao dịch thương mại và cung cấp một giải pháp gồm các quy trình đầu cuối (end - to - end).

BNP Paribas tiếp cận khách hàng chủ chốt và tin rằng doanh thu bán hàng sẽ được tăng lên từ các khách hàng hiện tại bằng việc bán chéo sản phẩm hiệu quả thông qua việc hiểu rõ nhu cầu của mỗi khách hàng.

2.1.2. Mô hình kinh doanh

Mô hình kinh doanh của các doanh nghiệp tài trợ thương mại của BNP Paribas có thể tóm tắt trong 3 mục tiêu chính như sau:

- Bán chéo sản phẩm: Trung tâm tài trợ thương mại của BNP Paribas là một trung tâm dịch vụ cho khách hàng doanh nghiệp với các hoạt động quốc tế, mua sắm từ một điểm đến nơi mà các chuyên viên cung cấp toàn bộ các sản phẩm và dịch vụ liên quan đến tài trợ thương mại cũng như quản lí tiền mặt, trao đổi ngoại tệ, tài trợ xuất khẩu dài hạn và trung hạn.

- Thu hút khách hàng mới bằng cách mở rộng kinh doanh: Phần lớn đầu tư của Ngân hàng trong tài trợ thương mại chủ yếu dựa vào hệ thống trung tâm thương mại với các chuyên viên làm giao dịch thương mại và lĩnh vực thương mại.

- Cung cấp các dịch vụ ngoài tài trợ: Ngoài các dịch vụ chuyên về tài trợ, trung tâm thương mại của BNP Paribas có thể hỗ trợ khách hàng thông qua: Hỗ trợ kĩ thuật và đào tạo cho khách hàng, tư vấn đầu tư nước ngoài, thông tin về khách hàng, thị trường nước ngoài, tài chính và pháp lí tối ưu hóa.

2.1.3. Cơ sở hạ tầng công nghệ thông tin

Các giải pháp của BNP Paribas được xây dựng bằng giải pháp ngân hàng điện tử toàn cầu sử dụng các tiêu chuẩn quốc tế trong mã hóa và xác thực với các nhân tố chính bao gồm:

- Giải pháp giảm thiểu việc sử dụng giấy cũng như các công việc thủ công.

- Giải pháp tiêu chuẩn hóa.

- Cấu trúc tập trung và sử dụng một hệ thống thông dụng.

- Cung cấp trung tâm thương mại có thể truy cập vào tất cả các dịch vụ của doanh nghiệp.

- Liên kết với nhãn hiệu riêng Bolero.

- Hợp nhất với hệ thống lập kế hoạch nguồn lực, quản trị tổng thể - ERP.

Nhìn chung, BNP Paribas đã áp dụng các giải pháp:

- Hợp nhất các dịch vụ của doanh nghiệp vào một mối: BNP Paribas đã không đầu tư mạnh vào công nghệ, nhưng bên ngoài, Ngân hàng lại cung cấp mua sắm một điểm dừng cho tất cả các dịch vụ của mình. Mục tiêu của Ngân hàng là để phục vụ tốt hơn khách hàng của mình, giữ thứ hạng là ngân hàng hàng đầu cho các doanh nghiệp Pháp và tạo cơ hội bán chéo sản phẩm.

- Tránh việc dừng kinh doanh: Vì BNP Paribas đang cạnh tranh với các tổ chức tài trợ quốc tế hơn là các tổ chức của Pháp, Ngân hàng cần phải tiếp tục theo hướng đổi mới công nghệ. Vì vậy, BNP Paribas đã phát triển một nền tảng để hợp nhất các dịch vụ doanh nghiệp của họ và cung cấp cho khách hàng dịch vụ mua sắm một điểm dừng. Để đáp ứng nhu cầu của khách hàng, các ngân hàng cũng đã mở rộng kết nối với hệ thống ERP thông qua Internet (tính năng này trước đây chỉ có sẵn thông qua hệ thống trao đổi dữ liệu điện tử - EDI). Để không bỏ lỡ cơ hội, Ngân hàng đã hợp tác với nhãn hiệu riêng Bolero và làm việc chặt chẽ với Hiệp hội Viễn thông tài chính liên ngân hàng toàn cầu (SWIFT) để đáp ứng ngày càng tốt hơn nhu cầu khách hàng.

- Đầu tư vào hạ tầng công nghệ và nhân lực: BNP Paribas đầu tư vào hệ thống kết nối (cable, telephone lines...) và năng lực con người hơn là đầu tư hoàn toàn vào công nghệ. BNP Paribas có một phương pháp tiếp cận “bảo thủ” và cho rằng, tài sản chính của họ là nguồn nhân lực và hệ thống kết nối. Vì vậy, Ngân hàng đầu tư vào các chương trình đào tạo cho nhân viên ở bộ phận dịch vụ doanh nghiệp và phát triển một mạng lưới mở rộng các dịch vụ thương mại hơn là tập trung hoàn toàn vào cơ cấu/thiết kế công nghệ tân tiến. Ngoài ra, BNP Paribas tin vào sự đổi mới không bị giới hạn trong công nghệ của mình, do đó, bộ phận tài trợ thương mại của BNP Paribas tận dụng nguồn nhân lực bằng việc đổi mới thiết kế các công cụ tài trợ thương mại.

2.2. Mô hình thanh toán quốc tế tại Bank of America (BoA)

Ngân hàng thứ hai được lựa chọn để giới thiệu là BoA - đây cũng là ngân hàng đã thành công khi xây dựng mô hình xử lí tập trung.

Hoạt động tài trợ thương mại của BoA được chia làm 3 nhóm:

- Nhóm quản trị nguồn vốn toàn cầu: Chịu trách nhiệm về hoạt động sales và được trang bị bộ công cụ Sales Toolkit bao gồm các dịch vụ từ thương mại, nguồn vốn, tín dụng, đầu tư, tín dụng thương mại, thẻ và dịch vụ quản lí tiền mặt nội địa và quốc tế. Nhóm này được phân chia theo khu vực địa lí: Khu vực Mỹ và Canada, khu vực châu Mỹ Latinh, khu vực châu Âu và Trung Đông, khu vực châu Á.

- Nhóm chiến lược và sản phẩm toàn cầu: Chịu trách nhiệm phát triển chiến lược của ngân hàng, sản phẩm và các kênh phân phối.

- Nhóm kĩ thuật và điều hành hoạt động: Chịu trách nhiệm thiết kế, phát triển, thực hiện, điều hành, hỗ trợ và nâng cao cơ sở hạ tầng phục vụ cho thực hiện các giao dịch thương mại.

2.2.1. Chiến lược tài trợ thương mại

Chiến lược của BoA nhằm thay đổi hoạt động tài trợ thương mại của mình được nêu ra rất rõ xoay quanh 3 sáng kiến chính:

- Củng cố thị trường: BoA mong đợi rằng có thể sẽ gia tăng danh mục khách hàng của mình bằng việc kích thích các hoạt động đầu tư vào thương mại truyền thống và chiếm lĩnh thị phần của các đối thủ đang yếu kém dần về mảng tài trợ thương mại (có xu hướng thu hẹp mảng tài trợ thương mại).

- Đáp ứng nhu cầu khách hàng: Danh mục tài trợ thương mại của BoA bao gồm nhiều nhà bán lẻ lớn, những đối tượng luôn muốn hợp tác với nhóm các nhà cung cấp có thể mang tới một chuỗi giá trị tài chính trọn gói đáp ứng được nhu cầu của họ. Do vậy, mô hình của BoA là thiết kế một kiến trúc có thể tạo ra mạng lưới những thành viên có mối quan hệ chặt chẽ với nhau.

- Tạo cơ sở hạ tầng linh hoạt: BoA tin rằng tài trợ thương mại sẽ trở thành hoạt động kinh doanh hàng hóa, nơi mà lợi thế so sánh tới từ việc giảm chi phí. Do vậy, BoA chủ yếu nhắm tới việc giảm chi phí hoạt động bằng việc thúc đẩy cải tiến cơ sở hạ tầng kĩ thuật sẵn có, đồng thời chuyển các trung tâm dịch vụ của mình tới các nước có chi phí thấp.

2.2.2. Mô hình kinh doanh

Mô hình kinh doanh đối với mảng hoạt động tài trợ thương mại của BoA bao gồm:

- Gia tăng khối lượng giao dịch: Ngân hàng hi vọng sẽ chiếm được danh mục khách hàng từ những ngân hàng đang thu hẹp hoạt động tài trợ thương mại.

- Hạ chi phí: BoA hạ chi phí hoạt động của mình thông qua:

+ Những khoản thu hiệu quả: Thống nhất các dịch vụ liên quan đến thương mại trong một nền tảng để giảm chi phí hoạt động và nâng cao hiệu quả bằng việc tự động hóa và giảm các công việc thao tác tay.

+ Thiết kế linh hoạt: Khả năng cân đối hoạt động dựa trên chu kì kinh doanh.

+ Đầu tư sang các nước có chi phí thấp: Thiết kế linh hoạt cũng cho phép việc di dời địa điểm của các trung tâm thực hiện giao dịch tới quốc gia có lợi thế về chi phí nhất. Ví dụ, ngân hàng di dời một phần trung tâm xử lí ở Hồng Kông sang khu vực phía Nam của Trung Quốc cho phép ngân hàng có thể thu được những khoản tiết kiệm đáng kể về chi phí.

+ Thực thi các giải pháp kinh doanh trên STP (chiến lược giúp doanh nghiệp xác định được phân khúc thị trường, lựa chọn được thị trường mục tiêu cụ thể cũng như định vị thương hiệu thành công): BoA có thể cung cấp sự thống nhất toàn bộ giữa hệ thống back - office cho khách hàng và trung tâm xử lí của mình.

+ Bán chéo: Các dịch vụ thương mại và liên quan tới thương mại (ngân quỹ, quản lí tiền mặt, đầu tư, tín dụng và thanh toán) được thống nhất và tiến hành trên một trung tâm xử lí duy nhất hoạt động quốc tế của BoA. Đội ngũ kinh doanh hay quản lí nguồn vốn có khả năng gia tăng tỉ lệ bán chéo của khách hàng doanh nghiệp bằng việc xem khách hàng là trung tâm (một khách hàng được bán nhiều sản phẩm) thay vì xem sản phẩm là trung tâm (sản phẩm được bán cho nhiều khách hàng).

2.2.3. Cơ sở hạ tầng công nghệ thông tin

Kiến trúc giải pháp của BoA dựa trên các điểm sau:

- Sử dụng sự kết hợp giữa các giải pháp nội bộ và hệ thống cung cấp bởi người bán để mang đến sản phẩm, dịch vụ của ngân hàng.

- Thương mại trực tiếp: Được cung cấp bởi Tập đoàn S1 Corp với các dịch vụ gia tăng được xây dựng bởi nền tảng thông tin và các giao dịch của ngân hàng.

- EDI: BoA sử dụng các giải pháp dựa trên EDI để liên kết hệ thống chuỗi cung cấp của khách hàng nhằm mở rộng dữ liệu yêu cầu thanh toán, tạo ra một phiên bản điện tử tiêu chuẩn và truyền nó tới những thành viên khác, do đó loại bỏ bớt được việc quản trị của các quá trình thao tác tay như in ấn/truyền tin/giám sát.

- Hệ thống xử lí yêu cầu thanh toán POPS được phát triển với sự cộng tác của Tập đoàn S1 Corp. Đây là một giải pháp trung tâm người bán bao gồm các khoản phải trả nội địa và quốc tế. Các chức năng của hệ thống này bao gồm: Báo cáo khách hàng, khả năng hạch toán dữ liệu tốc độ cao cho ngân hàng, quản trị dữ liệu ở cấp độ yêu cầu thanh toán, ở một chuỗi yêu cầu thanh toán hoặc cấp độ chuỗi phụ.

- Xuất trình hóa đơn và thanh toán.

- AMS Tradeline: Hệ thống này thống nhất và tự động hóa các hoạt động dịch vụ thương mại quốc tế, gồm các đặc tính: Tổ chức đa ngân hàng, theo dõi thư mục dữ liệu, truy vấn giao dịch, chỉ dẫn thực hiện giao dịch tiêu chuẩn hóa, thực hiện thống nhất về từ ngữ và tạo lập dữ liệu. Hệ thống này hỗ trợ cho các sản phẩm tài trợ thương mại chính.

- Hệ thống sắp xếp dữ liệu SDS: Là một phần của một hệ thống lớn hơn được gọi là Global Banking System. SDS cũng là hệ thống xử lí thương mại của BoA cho các hoạt động quốc tế của mình.

- Các nhân tố chính cho nền tảng công nghệ bao gồm:

+ Phần tương tác với khách hàng giản đơn: Hướng tiếp cận này đơn giản hóa việc truy cập vào hệ thống đối với cả khách hàng doanh nghiệp cũng như các nhân viên của ngân hàng. Giải pháp này được thiết kế không chỉ hỗ trợ thu thập thông tin mà còn hỗ trợ thực hiện các giao dịch.

+ Linh hoạt: Đối với BoA, sự linh hoạt của thiết kế xử lí giao dịch là rất quan trọng để nắm bắt được cơ hội kinh doanh trên toàn cầu về việc xử lí chi phí, chuyên nghiệp...

+ Cân bằng: BoA hiểu rằng vì mục tiêu giải pháp thương mại của mình tồn tại được trong dài hạn, cần phải có khả năng đáp ứng được với chu kì kinh doanh (gia tăng hay giảm bớt hoạt động dựa trên khối lượng kinh doanh).

+ Kiến trúc mở: Là hệ thống, sự không giới hạn, là chìa khóa cho phép sự thống nhất các giải pháp ngân hàng đối với những nhu cầu luôn thay đổi của khách hàng.

Nhìn chung, BoA đã áp dụng các giải pháp:

- Phát triển kinh doanh vững chắc (kẻ nắm giữ/củng cố thị trường): BoA là một trong những nhà cung cấp hàng đầu về dịch vụ thương mại tại Mỹ và mong đợi sẽ tạo ra nhiều doanh thu hơn từ việc chiếm giữ thị phần từ các đối thủ đang thu hẹp hoạt động tài trợ thương mại.

- Cung cấp hình ảnh quản lí toàn bộ vốn lưu động: Quản lí nguồn vốn, thực hiện giao dịch ngoại hối, đầu tư ngắn hạn, tài trợ, quản lí rủi ro, quản lí tiền mặt và các dịch vụ thương mại được thống nhất để liên kết vô số các dịch vụ trong một chuỗi cung cấp. Sự thống nhất này cần tạo hiệu quả lớn hơn cho cả ngân hàng và khách hàng của mình. Triết lí này đã được thực hiện bởi một nền tảng kĩ thuật cũng như nguồn nhân lực với đội ngũ quản lí nguồn vốn toàn cầu. Các giải pháp kết hợp sản xuất tinh gọn (WCM) cho khách hàng của ngân hàng cần được thúc đẩy thêm các cơ hội bán chéo cũng như gia tăng sự trung thành của khách hàng.

- Thu hiệu quả: BoA ưu tiên hàng loạt các dự án để tăng tính hiệu quả, đáng chú ý là sự kết hợp các hình thức kinh doanh tương đồng với nhau, đồng thời thông qua sự hợp lí hóa không ngừng của cơ sở hạ tầng, hoạt động và con người; sự phát triển của cơ sở hạ tầng đối với những khoản thu hiệu quả trong tương lai, việc thực thi các giải pháp kinh doanh dựa trên nền tảng STP và các hệ thống mở để thống nhất giữa ERP của khách hàng và hệ thống back - office.

- Sự kết hợp các giải pháp nội bộ và các giải pháp từ người bán: BoA đã phát triển một phương pháp pha trộn giữa việc sử dụng hệ thống của mình kết hợp với các giải pháp từ người bán nhằm giảm thiểu thời gian bán hàng và thu lợi từ sự thành thạo/chuyên nghiệp của mình.

3. Bài học kinh nghiệm cho các NHTM Việt Nam

3.1. Đặc điểm chung của các ngân hàng được nghiên cứu

Trên cơ sở khảo sát kinh nghiệm của BNP Paribas và BoA, trước hết cần làm rõ đặc điểm của các ngân hàng đang theo đuổi mô hình thanh toán tập trung.

Trường hợp BoA, bộ phận tài trợ thương mại được chia thành 3 nhóm thực hiện chuyên trách, đó là nhóm quản lí ngân quỹ, nhóm tác nghiệp và công nghệ. Điểm đáng lưu ý thứ hai, BoA có 3 phân đoạn khách hàng, bao gồm các tập đoàn (doanh số hơn 500 triệu USD); thị trường nhỏ (doanh số từ 10 đến 500 triệu USD) và các giao dịch nhỏ (dưới 10 triệu USD).

Trường hợp BNP Paribas là ngân hàng hoạt động tài trợ thương mại trên toàn cầu. Ngân hàng và Trung tâm thương mại của BNP Paribas đứng đầu nước Pháp về doanh số và số món giao dịch L/C (chiếm khoảng 40% thị phần của Pháp), với hơn 65 trung tâm thương mại ở trên 46 quốc gia; có 2 phân đoạn khách hàng (5.000 khách hàng lớn và khoảng 30.000 khách hàng nhỏ và vừa); có 400 chuyên gia thương mại làm việc tại 65 trung tâm thương mại đó và có 4 trung tâm tài trợ thương mại đặt tại Mỹ, châu Á, châu Âu và Trung Đông.

Mặc dù có khá nhiều sự khác biệt về cấu trúc, song nhìn chung cả 2 ngân hàng có khá nhiều điểm tương đồng như sau:

Thứ nhất, về các mục tiêu đặt ra khi xây dựng mô hình thanh toán tập trung

Các ngân hàng phần lớn đều không xem vấn đề giảm chi phí là mục tiêu cốt lõi, thay vào đó mục tiêu lớn nhất là đồng bộ hóa chất lượng dịch vụ cung ứng cho khách hàng của mình. Tuy nhiên, các ngân hàng cũng đã giảm được chi phí. Thêm một ví dụ, Ngân hàng UBS (một ngân hàng đầu tư đa quốc gia và công ty dịch vụ tài chính của Thụy Sĩ) đã giảm được chi phí về quản trị công nghệ và chi phí xử lí giao dịch lần lượt là 18% và 13% khi chuyển sang mô hình xử lí tập trung. Một điểm thú vị của sự thành công đối với UBS là từ việc lựa chọn địa điểm đặt trung tâm xử lí tập trung (đơn vị đầu mối) dựa trên cơ sở sự tập trung của các chuyên gia thanh toán và chi phí đầu vào rẻ. (Hình 3)

Hình 3. Kì vọng về tiết kiệm chi phí

khi chuyển sang mô hình xử lí tập trung

Nguồn: Celent, 2023

Thứ hai, các bước tiến hành tập trung hóa

Tập trung hóa mô hình thanh toán trải qua 4 bước và phải cần ít nhất 3 năm để thực hiện:

- Tập trung hóa hạ tầng công nghệ: Đây là bước nền tảng cho việc xây dựng mô hình tập trung.

- Tập trung hóa quy trình xử lí: Bước này đảm bảo sự đồng bộ về chất lượng dịch vụ trong toàn hệ thống của ngân hàng.

- Tập trung hóa quản lí rủi ro.

- Tập trung hóa người sử dụng.

3.2. Bài học kinh nghiệm đối với các NHTM Việt Nam

Trên cơ sở khảo sát việc áp dụng các mô hình thanh toán của ngân hàng đa quốc gia, ngân hàng khu vực và ngân hàng địa phương cùng với kinh nghiệm của các ngân hàng đã đề cập ở trên, một số bài học được rút ra cho các NHTM Việt Nam như sau:

Thứ nhất, lựa chọn mô hình thanh toán phù hợp với ngân hàng của mình khi triển khai hoạt động thanh toán quốc tế hoặc tài trợ thương mại. Mô hình thanh toán phù hợp là mô hình giải quyết sự kết hợp hài hòa giữa doanh thu, số lượng giao dịch và lợi nhuận cận biên.

Thứ hai, chuyển đổi mô hình hoạt động trong trường hợp cần thiết. Sau một thời gian hoạt động cần đánh giá lại mô hình thanh toán để trả lời hàng loạt các câu hỏi như: Mô hình đang áp dụng đã thực sự phù hợp chưa? Có cần thiết phải chuyển đổi mô hình không? Mô hình nào sẽ là lựa chọn tiếp theo? Tuy nhiên, việc thay đổi đòi hỏi phải có một lộ trình rõ ràng để tránh xáo trộn cũng như đảm bảo đủ điều kiện để chuyển đổi thành công. Một trong những công việc cần làm trong lộ trình đó là xây dựng quy trình nghiệp vụ một cách đầy đủ, hoàn chỉnh, chú ý công tác đào tạo cán bộ phù hợp với mô hình mới một cách hiệu quả nhất.

Thứ ba, những vấn đề cần thực hiện sau khi chuyển đổi mô hình thanh toán. Như đã trình bày ở trên, mục đích của việc lựa chọn mô hình thanh toán hoặc chuyển đổi mô hình thanh toán dựa trên cơ sở của mục tiêu cắt giảm chi phí giao dịch, quản trị rủi ro, phát triển sản phẩm đồng bộ nhằm cạnh tranh với các ngân hàng trong khu vực và trên thế giới. Tuy nhiên, có một thực tế là phần lớn những ngân hàng nhỏ khi mới triển khai hoạt động thanh toán quốc tế áp dụng mô hình xử lí phân tán. Mô hình xử lí tập trung mới là lựa chọn tiếp theo sau một thời gian hoạt động, đặc biệt đối với các NHTM ở các nước châu Á và các nước đang phát triển. Tuy nhiên, khi các ngân hàng này đã phát triển cũng là thời điểm các doanh nghiệp kinh doanh xuất, nhập khẩu trưởng thành. Điều này dẫn tới tình trạng họ ưa chuộng lựa chọn các phương thức thanh toán khác mà không phải là phương thức thanh toán có chi phí cao như L/C.

Như vậy, làm thế nào để ngân hàng không bị thay đổi đáng kể về lợi nhuận trong sự so sánh giữa chi phí bỏ ra để trang bị cho mô hình tập trung với những khoản thu ít ỏi từ giao dịch thanh toán quốc tế. Kinh nghiệm của BNP Paribas, BoA và UBS cho thấy, cần tính toán một cách chi tiết để đặt các trung tâm thanh toán ở những địa điểm có nhiều thuận lợi như nhân công rẻ, chất lượng cao, đội ngũ chuyên gia tốt, chi phí cho cơ sở hạ tầng không cao... Tiếp theo đó là cần có kế hoạch phát triển các sản phẩm tài trợ thương mại đa dạng, đồng bộ, nhằm đáp ứng nhu cầu của khách hàng trên địa bàn hoạt động. Ví dụ: Một ngân hàng hoạt động tại Việt Nam không chỉ dừng lại ở sản phẩm cho vay, bảo lãnh thanh toán mà cần hướng tới các sản phẩm mới đang thực sự hấp dẫn tại Việt Nam như Forward D/P; ứng trước hóa đơn; bảo lãnh thuế... Để làm được điều này ngân hàng cần có bộ phận tài trợ thương mại chuyên nghiệp như trường hợp của BNP Paribas và BoA.

Tài liệu tham khảo:

1. Celent Report (2023), “Trade Finance at Regional Banks: What are the options?

2. BNP annual report, 2022.

3. BoA annual report, 2022.

TS. Trần Nguyễn Hợp Châu

Khoa Kinh doanh quốc tế - Học viện Ngân hàng

https://tapchinganhang.gov.vn