Tóm tắt: Trong bối cảnh kỷ nguyên số với hành vi khách hàng thay đổi nhanh chóng, nhiều đột phá công nghệ và mô hình kinh doanh mới, các ngân hàng, tổ chức tài chính ở vị thế bắt buộc phải chuyển đổi số bằng công nghệ, dữ liệu và mô hình kinh doanh sáng tạo để thích ứng, vượt lên thách thức của kỷ nguyên số. Ngân hàng số với nhiều cách thức thiết lập, triển khai khác nhau đã hiện diện phổ biến ở nhiều nước/khu vực trên thế giới và cũng đang thâm nhập vào thị trường Việt Nam. Bài viết tập trung nghiên cứu xu hướng phát triển các mô hình ngân hàng số trên thế giới và kinh nghiệm cấp phép, quản lý ngân hàng số của một số quốc gia tiêu biểu, từ đó, đưa ra những khuyến nghị chính sách phù hợp với bối cảnh, điều kiện của Việt Nam.

Từ khóa: Ngân hàng số, chuyển đổi số, Fintech, CMCN 4.0, khung khổ cấp phép và quản lý ngân hàng số.

DIGITAL BANK MODELS: INTERNATIONAL EXPERIENCE AND POLICY RECOMMENDATION FOR VIETNAM

Abstract: In the digital era with rapidly changing customer behavior and a myriad of technological breakthroughs, it is a must for incumbent banks to promptly transform with technology, data and innovative business models to adapt and overcome challenges of the digital age. “Digital banks” with different ways of set-up and implementation have made their presence in various countries/regions and have also been recently penetrating the Vietnamese market. The article focuses on researching development trend of digital bank models and the digital banking regulatory and licencing framework in some typical countries, from which the authors make appropriate policy recommendations in the Vietnamese context.

Keywords: Digital bank, digital transformation, Fintech, Fourth Industrial Revolution, digital banking regulatory and licencing framework.

1. Khái niệm ngân hàng số

Hiện có hai xu hướng phát triển ngân hàng số1 chính tại các quốc gia trên thế giới, đó là: (i) Chuyển đổi số, số hóa hoạt động ngân hàng để chuyển biến các ngân hàng truyền thống thành tổ chức có năng lực số, có thể cung ứng dịch vụ với trải nghiệm khách hàng vượt trội và vận hành toàn diện hoạt động ngân hàng trên môi trường số; (ii) Thiết lập các thực thể ngân hàng ứng dụng sâu rộng công nghệ số và dựa trên dữ liệu, chỉ hoạt động trên kênh số, hướng tới trải nghiệm khách hàng vượt trội, tạo giá trị khác biệt thông qua hợp tác hoặc cạnh tranh với các ngân hàng truyền thống. Như vậy, cần phân biệt khái niệm “hoạt động ngân hàng số” (Digital Banking) và “thực thể ngân hàng số” (Digital Bank).

Theo một cách chung nhất, hoạt động ngân hàng số được hiểu là cấp độ phát triển mới trong hoạt động ngân hàng của các ngân hàng truyền thống đặt trong bối cảnh các dịch vụ được số hóa cao độ và tích hợp liên thông liền mạch. Khái niệm này có phạm vi bao trùm hơn những khái niệm trước đây như ngân hàng điện tử, ngân hàng trực tuyến hay ngân hàng di động (E-Banking, Internet Banking, Mobile Banking). Đặc trưng nổi bật của hoạt động ngân hàng số là việc ứng dụng sâu rộng công nghệ số và phân tích dữ liệu trong mọi mặt hoạt động ngân hàng, từ khâu quan hệ giao tiếp với khách hàng (front-end) cho đến quy trình xử lý nội bộ (back-end), cung ứng các sản phẩm, dịch vụ tới khách hàng trên nền tảng số, hoặc qua kênh số cùng với sự hỗ trợ từ các mô hình kinh doanh mới và văn hóa đổi mới sáng tạo.

Đối với thực thể ngân hàng số, tại một số quốc gia đã ban hành khung pháp lý riêng về cấp phép thực thể ngân hàng số với nhiều cách gọi khác nhau như như ngân hàng ảo - Virtual Bank (Hồng Kông), ngân hàng số - Digital Bank (Singapore, Đài Loan, Philippines...), ngân hàng chỉ hoạt động trên nền tảng số - Internet-onlybank (Hàn Quốc)... Về bản chất, các thực thể ngân hàng số được hiểu là các tổ chức, thực thể có ưu thế công nghệ, năng lực đổi mới sáng tạo, cung ứng dịch vụ và vận hành hoàn toàn trên môi trường số, hoạt động dựa vào giấy phép hoạt động ngân hàng và có sự bảo trợ của một ngân hàng truyền thống hoặc được cơ quan quản lý tài chính - tiền tệ của một quốc gia cấp phép theo một khung khổ cấp phép ngân hàng số riêng2.

Trong phạm vi bài viết này, các tác giả sẽ nghiên cứu về các mô hình ngân hàng số tập trung vào cách tiếp cận ngân hàng số là thực thể độc lập hiện diện tại một số quốc gia điển hình và quy định cấp phép, quản lý ngân hàng số tại các quốc gia đó để có những khuyến nghị chính sách phù hợp với Việt Nam.

2. Các mô hình thực thể ngân hàng số cạnh tranh với ngân hàng truyền thống theo khung khổ cấp phép, quản lý tại một số quốc gia điển hình

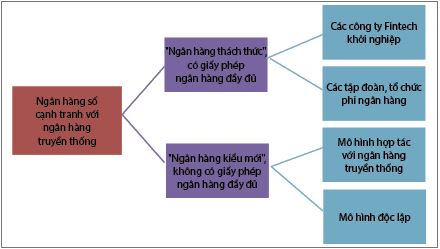

Qua nghiên cứu kinh nghiệm quản lý của các nước cho thấy, mặc dù có những quan điểm, cách tiếp cận và thiết kế hệ thống pháp luật khác nhau nhưng các nước đều đã có những quy định, chính sách quản lý nhằm thúc đẩy, hỗ trợ đối với hoạt động ngân hàng số ở mức độ nhất định. Về khuôn khổ pháp lý cấp phép ngân hàng số cạnh tranh với ngân hàng truyền thống, có 02 cách tiếp cận chủ yếu (BCG, 2020; AFI, 2021). (Hình 1)

Hình 1: Các mô hình ngân hàng số cạnh tranh với ngân hàng truyền thống

Nguồn: BCG, 2020

2.1. Mô hình ngân hàng số phụ thuộc hay mô hình "ngân hàng kiểu mới" (Neobank)

Mô hình ngân hàng số phụ thuộc gắn với sự ra đời và phát triển của các "ngân hàng kiểu mới". Thuật ngữ “Ngân hàng kiểu mới” được sử dụng đầu tiên tại khu vực châu Âu, theo đó, đề cập các tổ chức phi ngân hàng (thường là các công ty công nghệ tài chính - Fintech) không được cấp giấy phép hoạt động ngân hàng đầy đủ nhưng vẫn có thể tham gia cung ứng dịch vụ ngân hàng cơ bản, hạn chế dựa trên giấy phép của một ngân hàng truyền thống bảo trợ hoặc được cấp giấy phép riêng về cung ứng dịch vụ thanh toán hay giấy phép cung ứng tiền điện tử… để cung ứng giới hạn các dịch vụ ngân hàng được phép. Các thiết lập ngân hàng số này chỉ hoạt động trên kênh số, qua ứng dụng di động, không duy trì chi nhánh vật lý để cung cấp các dịch vụ nhất định, thường tập trung vào lĩnh vực thanh toán (như mở tài khoản tiền gửi, thanh toán chuyển tiền, thẻ, ví điện tử, tiền điện tử…) hoặc các dịch vụ tài chính mới như giao dịch tài sản mã hóa/tiền mã hóa và không được cung cấp đầy đủ các dịch vụ ngân hàng. Tiền gửi thanh toán tại các "ngân hàng kiểu mới" này cũng không được bảo hiểm tiền gửi theo cơ chế bảo hiểm tiền gửi quốc gia. Do đó, mô hình này không được xem là một thực thể ngân hàng độc lập, được cấp phép hoạt động ngân hàng đầy đủ theo đúng chức năng, bản chất của một ngân hàng truyền thống. Tùy theo mức độ phát triển, các quốc gia có những yêu cầu, cách thức quản lý riêng đối với các tổ chức này.

Theo BCG, năm 2021, trên thế giới có khoảng 256 ngân hàng số, tăng gấp 04 lần so với năm 2018. Tại châu Âu, hiện có hơn 111 ngân hàng số với 50 triệu khách hàng, trong đó Anh là nước dẫn đầu (37 ngân hàng số và 14 triệu khách hàng). Châu Á - Thái Bình Dương là khu vực có hoạt động mạnh mẽ của các "ngân hàng kiểu mới" (chiếm 20% ngân hàng số toàn cầu tính đến cuối năm 2020, với 50 ngân hàng số đang hoạt động tại các thị trường trong khu vực). Theo nghiên cứu từ Finbold3, "ngân hàng kiểu mới" ở các nước châu Á - Thái Bình Dương đã có lượng khách hàng mới tăng đột biến trong nửa đầu năm 2021. Tính đến nửa đầu năm 2021, có tổng cộng 437,2 triệu khách hàng "ngân hàng kiểu mới" so với 302,4 triệu khách hàng vào năm 2020 và 239,3 triệu khách hàng vào năm 2019. Trong đó số lượng khách hàng mới của "ngân hàng kiểu mới" trong khu vực đã tăng từ 63,1 triệu vào năm 2020 lên 134,8 triệu trong nửa đầu năm 2021, tăng đến 113,62%.

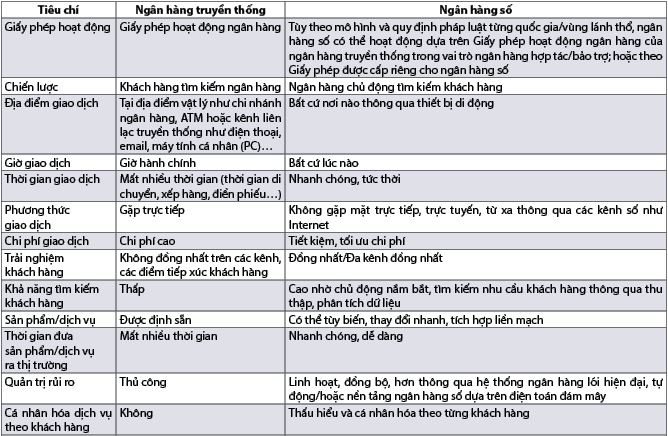

Bảng 1: So sánh ngân hàng truyền thống và ngân hàng số

Nguồn: Tổng hợp từ nhiều nguồn

Khu vực châu Âu (trừ Anh) là khu vực đi đầu phát triển ứng dụng Fintech trong hoạt động tài chính - ngân hàng, có số lượng công ty Fintech lớn nhất thế giới và đã ban hành nhiều chính sách tạo thuận lợi cho hoạt động Fintech nhưng lại có cách tiếp cận khá thận trọng trong việc quản lý và cấp phép ngân hàng số. Theo đó, khu vực châu Âu không có cơ chế cấp phép đặc thù cho thực thể ngân hàng số độc mà ban hành các quy định cho phép các công ty Fintech tham gia cung ứng một hoặc một số dịch vụ ngân hàng trên nền tảng số dựa trên giấy phép riêng hoặc hợp tác với các ngân hàng truyền thống với vai trò ngân hàng bảo trợ như: (i) Chỉ thị về Dịch vụ thanh toán sửa đổi (PSD2), các ngân hàng được yêu cầu cung cấp cho nhà cung cấp bên thứ ba quyền truy cập trực tiếp vào thông tin tài khoản của khách hàng nếu có sự đồng ý của khách hàng; (ii) Cơ chế “Mang hộ chiếu” trong Khu vực kinh tế châu Âu (EEA), theo đó “hộ chiếu EEA” cho phép các công ty tài chính được thành lập, cấp phép tại một trong 27 quốc gia thành viên liên minh châu Âu được cung cấp dịch vụ tài chính ở các quốc gia còn lại mà không cần phải xin cấp phép tại từng quốc gia riêng lẻ4; (iii) Cơ chế cấp phép cho các công ty Fintech tham gia vào một mảng hoạt động ngân hàng như tổ chức phát hành tiền điện tử với phạm vi cung ứng dịch vụ theo giấy phép hẹp hơn (chỉ được phép cung ứng dịch vụ thanh toán - chuyển tiền, phát hành thẻ tín dụng, phát hành tài khoản tiền điện tử, không được nhận tiền gửi từ công chúng, không được tham gia vào cơ chế bảo hiểm tiền gửi quốc gia và bị giới hạn trong việc tham gia vào các hoạt động ngân hàng khác).

2.2. Mô hình ngân hàng số độc lập được cấp phép hoạt động ngân hàng

Mô hình ngân hàng số độc lập là thực thể ngân hàng được cấp giấy phép thành lập ngân hàng riêng, được thực hiện đầy đủ các hoạt động ngân hàng, tiền gửi của khách hàng được bảo hiểm theo chương trình bảo hiểm tiền gửi quốc gia và được quản lý, giám sát như một loại hình ngân hàng độc lập. Về bản chất, các tổ chức này có thể được xem giống như các ngân hàng thực thụ do được cơ quan quản lý tiền tệ - tài chính cấp giấy phép ngân hàng để cung cấp các dịch vụ tài chính, ngân hàng theo các tiêu chuẩn, ràng buộc, điều kiện hoạt động ngân hàng riêng nhưng vẫn tuân theo một khung khổ quản lý, giám sát chung đối với hoạt động của các ngân hàng.

Một số quốc gia thuộc khu vực châu Á (Hồng Kông, Singapore, Đài Loan, Hàn Quốc, Malaysia...) hoặc khu vực châu Âu (như Anh) đã có cách tiếp cận cởi mở, cấp tiến hơn khi ban hành khung pháp lý riêng về cấp phép thực thể ngân hàng số độc lập với điều kiện, tiêu chuẩn, phạm vi cung ứng dịch vụ riêng (về vốn pháp định, tỷ lệ sở hữu của ngân hàng truyền thống đối với ngân hàng số, yêu cầu công nghệ, quản lý rủi ro, kế hoạch kinh doanh, phân khúc khách hàng, kênh phân phối, phạm vi dịch vụ...). Theo khung khổ của các quốc gia này, mô hình thực thể ngân hàng số độc lập có thể bao gồm: (i) "Ngân hàng thách thức" (Challenger Bank) của Anh quốc; (ii) Ngân hàng ảo/ngân hàng số của Hồng Kông, Singapore, Malaysia, Philippines; (iii) Ngân hàng hoạt động dựa trên Internet của Hàn Quốc... Nhìn chung, các quốc gia chỉ “nới lỏng” tiêu chí về yêu cầu vốn pháp định, tỷ lệ sở hữu của các cổ đông… trong giai đoạn ban đầu nhưng không nới lỏng, “thỏa hiệp” đối với các tiêu chí, tiêu chuẩn an ninh hoạt động ngân hàng, yêu cầu phải tuân thủ tương đương với ngân hàng truyền thống, nhất là quy định về phòng, chống rửa tiền, bảo vệ người tiêu dùng, đảm bảo an ninh, an toàn, bảo mật.

(i) Cấp phép "ngân hàng thách thức" để tăng tính cạnh tranh trên thị trường ngân hàng ở Anh quốc

Anh quốc đang là quốc gia có hơn 10 năm phát triển loại hình "ngân hàng thách thức" với thế hệ đầu tiên ở Anh là các ngân hàng: Metro Bank, TSB và Virgin Money vào năm 2010 và phát triển mạnh mẽ ở thời điểm hiện tại, tiêu biểu là các ngân hàng số: Monzo, Revolut, Starling Bank, OakNorth. "Ngân hàng thách thức" ở Anh quốc là các tổ chức được cấp phép hoạt động ngân hàng, cung cấp đầy đủ các dịch vụ tương tự như ngân hàng bán lẻ truyền thống, bao gồm mở tài khoản, nhận tiền gửi, tiết kiệm, phát hành thẻ và cho vay qua ứng dụng thiết bị di động và không có chi nhánh vật lý ("ngân hàng thách thức" không bao gồm các tổ chức được cấp phép cung ứng giới hạn dịch vụ ngân hàng như dịch vụ thanh toán hoặc tiền điện tử…). Tuy nhiên, việc cấp phép "ngân hàng thách thức" được quản lý hết sức nghiêm ngặt với yêu cầu về vốn và phải tuân thủ các điều kiện tương tự như ngân hàng truyền thống. Mặc dù hoạt động chủ yếu trên nền tảng số (thường không có chi nhánh, phòng giao dịch vật lý hoặc nếu có thì rất hạn chế..) nhưng các "ngân hàng thách thức" phải tuân thủ các quy định về quản lý, giám sát tương tự như áp dụng các ngân hàng truyền thống. Thực tế, sau khi đăng ký với Cơ quan quản lý tài chính (FCA) của Anh, các ngân hàng số như Atom, Tandem, Starling có thể mất đến hai năm để hoàn tất quy trình cấp phép hoạt động ngân hàng với các thủ tục phức tạp, tốn kém chi phí và vẫn có khả năng không được cấp phép.

(ii) Cấp phép ngân hàng ảo ở Hồng Kông

Ngày 30/5/2018, Cơ quan tiền tệ Hồng Kông (HKMA) đã công bố Hướng dẫn sửa đổi về cấp phép các ngân hàng số (Hướng dẫn sửa đổi) được quy định tại Phần 16 (10) của Sắc lệnh Ngân hàng. Các ứng viên nộp đơn cấp phép phải đáp ứng các tiêu chí tối thiểu, tuân thủ các yêu cầu giám sát tương tự như đối với ngân hàng thương mại (NHTM) truyền thống được quy định trong Sắc lệnh để đáp ứng mô hình kinh doanh của ngân hàng số. Tổ chức nộp đơn ngân hàng số phải được thành lập trong lãnh thổ hoặc thuộc sở hữu của một ngân hàng truyền thống hoặc tổ chức tài chính có uy tín và được giám sát bởi cơ quan có thẩm quyền, nếu không thì tổ chức nộp đơn phải được vận hành thông qua một công ty mẹ trung gian được thành lập tại Hồng Kông, với các điều kiện giám sát được áp dụng đối với công ty mẹ trung gian này. Điểm khác biệt chính giữa ngân hàng số với ngân hàng truyền thống là ngân hàng số không có các chi nhánh vật lý và do đó có khả năng tập trung hơn vào xây dựng nền tảng công nghệ phức tạp và sáng tạo.

HKMA đã cấp Giấy phép ngân hàng số cho 08 tổ chức, bao gồm các liên doanh và các tập đoàn chủ yếu gồm các ngân hàng, doanh nghiệp viễn thông và công nghệ để hoạt động như các ngân hàng ảo (The Asean Banker, 2020). Trong đó, 03 giấy phép đầu tiên được HKMA cấp phép vào cuối tháng 3/2019 gồm Livi VB Limited (liên doanh giữa Bank of China Hong Kong, JD Digits (tiền thân là JD Finance) và Jardines), Mox Bank Limited (liên doanh của StandChard, PCCW, HKT và Trip.com), ZhongAn Virtual Finance Limited (sở hữu bởi ZA International). Tiếp đó, HKMA thông báo cấp phép thêm 05 giấy phép cho WeLab, Ant SME Services (Hong Kong) Limited (sở hữu bởi ANT Financial), Infinium Limited (liên doanh giữa Tencent, ICBC và Hillhouse Capital), Insight Fintech HK Limited (liên doanh giữa Xiaomi and AMTD Group) và Ping An OnceConnect Company Limited (sở hữu bởi Ping An).

(iii) Cấp phép ngân hàng số ở Singapore

Ngân hàng Trung ương Singapore (MAS) đã ban hành Khung khổ cấp phép ngân hàng số5 nhằm thúc đẩy sự phát triển thị trường tài chính, tập trung vào phân khúc khách hàng chưa được tiếp cận đầy đủ các dịch vụ tài chính. Theo MAS, sẽ có 02 loại giấy phép:

- Loại thứ nhất là giấy phép ngân hàng đầy đủ (Digital Full Banks), chỉ cấp cho doanh nghiệp có trụ sở ở Singapore do người Singapore nắm quyền sở hữu. Doanh nghiệp nước ngoài muốn tham gia phải liên doanh với một công ty Singapore. Việc cấp phép sẽ được thực hiện theo 02 giai đoạn, giai đoạn 1 yêu cầu ký quỹ 15 triệu đô la Singapore (SGD), giai đoạn 2 phải đáp ứng vốn điều lệ lên tới 1,5 tỷ SGD. Hiện nay, có 02 giấy phép loại này đã được cấp cho liên doanh giữa tập đoàn gọi xe công nghệ Grab với tập đoàn viễn thông Singapore (SingTel) và cấp cho tập đoàn Sea Group hoạt động trong lĩnh vực thương mại điện tử, giải trí điện tử.

- Loại thứ hai là giấy phép ngân hàng bán buôn (Digital Wholesales Banks), chỉ được giao dịch với khách hàng là doanh nghiệp nhỏ và vừa. Việc cấp phép cho loại thứ hai này chỉ trong một giai đoạn và cho phép mở rộng cho cả tổ chức nước ngoài. Nhìn chung, các ngân hàng sở hữu giấy phép ngân hàng số đầy đủ phải tuân theo các yêu cầu quy định giống như các ngân hàng truyền thống hiện có, trong đó yêu cầu về vốn pháp định, tỷ lệ sở hữu cổ phần, yêu cầu quản lý rủi ro, đảm bảo an toàn, bảo mật và bảo vệ người tiêu dùng. MAS đã cấp 02 giấy phép loại này cho liên doanh giữa tập đoàn tài chính Greenland6, Tập đoàn Linklogis Hồng Kông7 và Tập đoàn Quản lý quỹ đầu tư tài sản hợp tác Bắc Kinh; giấy phép còn lại được cấp cho tập đoàn tài chính Ant Group của Trung Quốc.

(iv) Đạo luật cấp phép ngân hàng chỉ hoạt động trên Internet của Hàn Quốc

Quốc hội Hàn Quốc đã thông qua Đạo luật về ngân hàng chỉ hoạt động trên Internet vào tháng 9/2018, có hiệu lực từ tháng 01/2019 nhằm khuyến khích các doanh nghiệp đổi mới tham gia thị trường tài chính đồng thời đặt khuôn khổ pháp lý cho việc ứng dụng công nghệ thông tin và truyền thông trong các dịch vụ tài chính và tạo ra các động lực tăng trưởng kinh tế mới. Theo đó, ngân hàng chỉ hoạt động trên Internet là “… ngân hàng tham gia vào hoạt động kinh doanh ngân hàng bằng giao dịch tài chính điện tử theo quy định tại đoạn 1 Điều 2 của Đạo luật Giao dịch Tài chính Điện tử” và yêu cầu số vốn pháp định là 25 triệu USD để thành lập ngân hàng. Các nhà điều hành tổ chức phi tài chính nói chung chỉ có quyền sở hữu đến 34% trên tổng số cổ phiếu có quyền biểu quyết đang lưu hành của một ngân hàng chỉ hoạt động trên Internet (tỷ lệ này chỉ 4% trong Đạo luật Ngân hàng Hàn Quốc). Đến nay, Hàn Quốc đã cho phép các công ty phi tài chính là cổ đông chi phối góp vốn vào 02 ngân hàng chỉ hoạt động trên Internet tại Hàn Quốc là: (i) Công ty truyền thông Internet Kakao của Kakao Bank; (ii) KT, nhà mạng lớn nhất Hàn Quốc của K Bank. Hai ngân hàng này được thành lập vào năm 2017 với tư cách là ngân hàng đầu tiên của Hàn Quốc hoạt động hoàn toàn trên môi trường trực tuyến Internet, không có sự hiện diện của chi nhánh vật lý. Hàn Quốc tin tưởng rằng, các ngân hàng truyền thống sẽ tiếp tục phát triển nền tảng kỹ thuật số để cạnh tranh được với các ngân hàng số có sự tham gia của các công ty công nghệ Fintech.

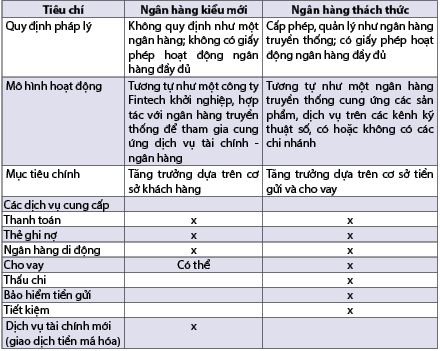

Một số khác biệt cơ bản giữa hai mô hình ngân hàng số nêu trên được tổng hợp tại Bảng 2.

Bảng 2: So sánh sự khác nhau giữa ngân hàng kiểu mới

và ngân hàng thách thức

3. Một số khuyến nghị chính sách cho Việt Nam

Tại Việt Nam, xu hướng phát triển hoạt động ngân hàng số cũng ngày một rõ ràng hơn khi nhiều NHTM đã chủ động mở các kết nối dữ liệu thông qua giao diện lập trình ứng dụng (Application Programming Interface - API) với các công ty Fintech nhằm biến các công ty này trở thành cánh tay nối dài của mình trong cung ứng dịch vụ ra thị trường và/hoặc xây dựng thương hiệu ngân hàng số ưu tiên di động nhằm nâng cao hiệu quả hoạt động, cung cấp trải nghiệm khách hàng vượt trội, tạo lập hệ sinh thái số như NHTM cổ phần Ngoại thương Việt Nam (Vietcombank), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), NHTM cổ phần Kỹ thương Việt Nam (Techcombank), NHTM cổ phần Phương Đông (OCB), NHTM cổ phần Việt Nam Thịnh Vượng (VPBank), NHTM cổ phần Tiên Phong (TPBank)... Gần đây xuất hiện thêm xu hướng hợp tác giữa ngân hàng truyền thống với công ty Fintech để thiết lập nền tảng dịch vụ ngân hàng số với mô hình tổ chức kinh doanh, cấu trúc pháp lý khác biệt như: Công ty Giải pháp tài chính trực tuyến toàn cầu (Global Online Financial Solution Company - GOFS) hợp tác với NHTM cổ phần Bản Việt để ra mắt nền tảng ngân hàng số Timo Plus; hay nền tảng ngân hàng số CAKE là sự hợp tác giữa VPBank và ứng dụng gọi xe công nghệ Be Group; hay mới đây là sự ra đời của nền tảng ngân hàng số LioBank - hợp tác giữa OCB và Công ty Fintech Farm. Về bản chất, các mô hình này không phát sinh giấy phép ngân hàng riêng mà hoạt động dựa trên giấy phép của ngân hàng mẹ hoặc ngân hàng hợp tác, bảo trợ, do đó, ngân hàng này sẽ chịu trách nhiệm về pháp lý hoạt động liên quan nền tảng ngân hàng số và chịu trách nhiệm cuối cùng trước những rủi ro liên quan đến dịch vụ và nền tảng ngân hàng số.

Sự xuất hiện của những mô hình ngân hàng số này cũng đòi hỏi Ngân hàng Nhà nước Việt Nam (NHNN) cần có quan điểm đối xử chính sách rõ ràng hơn và tiến tới có khung khổ pháp lý, quy định quản lý cụ thể, đồng bộ để thích ứng với yêu cầu mới đặt ra cho công tác quản lý, giám sát hoạt động ngân hàng. Tại Đề án cơ cấu lại hệ thống các tổ chức tín dụng đến năm 20258 cũng đã đặt ra giải pháp nghiên cứu, rà soát và đề xuất sửa đổi, bổ sung quy định pháp lý để từng bước hoàn thiện cơ sở pháp lý cho việc hình thành và phát triển các mô hình ngân hàng số. Qua nghiên cứu kinh nghiệm quản lý các nước và bối cảnh, thực tiễn Việt Nam, các tác giả đề xuất ứng xử chính sách, định hướng quản lý của Việt Nam như sau:

Trong giai đoạn trước mắt, chưa nên đặt vấn đề cấp phép thực thể ngân hàng số độc lập mà đẩy mạnh nghiên cứu, ban hành các chính sách, quy định tạo thuận lợi, thúc đẩy phát triển hoạt động ngân hàng số như xây dựng, vận hành khuôn khổ pháp lý thử nghiệm (Regulatory Sandbox) hoạt động Fintech trong lĩnh vực ngân hàng; nghiên cứu, xây dựng khung khổ pháp lý về giao diện lập trình ứng dụng mở (Open API), chia sẻ dữ liệu ngân hàng mở (Open Banking); sửa đổi, bổ sung hoặc ban hành mới quy định pháp luật nhằm tạo thuận lợi ứng dụng các công nghệ số, sử dụng dữ liệu thay thế trong hoạt động ngân hàng…

Trong dài hạn, việc xem xét cấp phép ngân hàng số với tư cách thực thể pháp lý độc lập cần được cân nhắc, xem xét kỹ lưỡng, thận trọng trong quá trình nghiên cứu, tổng kết nhu cầu thực tiễn, xu hướng quốc tế và trên cơ sở rà soát, chỉnh sửa đồng bộ các quy định pháp luật liên quan (Luật NHNN, Luật Các tổ chức tín dụng và các văn bản hướng dẫn Luật liên quan) và phải bám sát định hướng tái cơ cấu hệ thống ngân hàng theo Quyết định của Thủ tướng Chính phủ. Để đánh giá sự cần thiết của việc hoàn thiện khung khổ cấp phép riêng cho ngân hàng số, các cơ quan quản lý Việt Nam cần hướng tới những mục tiêu, yêu cầu quản lý rõ ràng, cụ thể như: Hướng tới phân khúc khách hàng chưa có tài khoản ngân hàng, chưa tiếp cận, sử dụng dịch vụ ngân hàng đầy đủ, doanh nghiệp vừa, nhỏ và siêu nhỏ (MSME), góp phần thực hiện mục tiêu tài chính toàn diện; hoặc khắc phục những thiếu hụt phân khúc hoạt động, thiếu hiệu quả trên thị trường ngân hàng tài chính (như hoạt động ngân hàng bán buôn, thanh toán xuyên biên giới).

Trên cơ sở rà soát quy định pháp luật hiện hành về cấp phép và an toàn hoạt động ngân hàng, nhóm tác giả đưa ra một số khuyến nghị chính sách đối với cấp phép, quản lý mô hình ngân hàng số trong dài hạn như sau:

Thứ nhất, nghiên cứu, xem xét và đề xuất sửa đổi, bổ sung quy định tại Luật NHNN, Luật Các tổ chức tín dụng theo hướng bổ sung thẩm quyền cấp, thu hồi giấy phép của NHNN đối với mô hình ngân hàng số như một loại hình tổ chức tín dụng mới, riêng biệt, cùng với đó là điều kiện, tiêu chuẩn, quy trình, thủ tục cấp, thu hồi giấy phép ngân hàng số; từ đó, làm căn cứ để sửa đổi, bổ sung hoặc ban hành mới văn bản, quy định pháp lý hướng dẫn triển khai Luật.

Thứ hai, nghiên cứu, xây dựng đề xuất về cơ chế cấp Giấy phép ngân hàng số với một số tiêu chí, điều kiện cấp phép như:

(i) Các điều kiện, tiêu chuẩn về an toàn hoạt động, quản trị rủi ro, quản trị hoạt động ngân hàng cần phải duy trì tương đương với yêu cầu, tiêu chuẩn của các ngân hàng truyền thống hiện hữu, đặc biệt chú trọng các quy định, yêu cầu tuân thủ quy định về phòng, chống rửa tiền, bảo vệ người tiêu dùng, đảm bảo an ninh, an toàn, bảo mật, yêu cầu về hệ thống công nghệ thông tin…

(ii) Các điều kiện, tiêu chuẩn mới về vốn pháp định/vốn điều lệ, tỷ lệ sở hữu và điều kiện năng lực tài chính của các cổ đông sáng lập, giới hạn tỷ lệ sở hữu nước ngoài, cơ cấu, yêu cầu đối với thành phần cổ đông nước ngoài... cần điều chỉnh phù hợp với mô hình, phạm vi, đối tượng khách hàng của các ngân hàng số.

(iii) Bổ sung một số yêu cầu, giới hạn đối với cấp phép ngân hàng số như: Xác định tiêu chí tuyển chọn tổ chức nộp đơn cấp phép ngân hàng số công khai, minh bạch, cạnh tranh, công bố số lượng giấp phép ngân hàng số sẽ được cấp trong từng thời kỳ, giới hạn nội dung hoạt động được phép, giới hạn về phân khúc thị trường, đối tượng khách hàng phục vụ… nhằm phù hợp, đáp ứng mục tiêu chính sách của Nhà nước như thúc đẩy tài chính toàn diện, hỗ trợ phát triển kinh tế số, thúc đẩy cạnh tranh, đổi mới sáng tạo trong ngành Ngân hàng...

(iv) Xem xét quy trình cấp phép theo giai đoạn, bao gồm: Giai đoạn 1 (từ 2 - 3 năm) là giai đoạn thử nghiệm với những điều kiện hạn chế hơn và giai đoạn 2 (từ 3 - 5 năm nhiều hoặc hơn) là giai đoạn cấp phép hoạt động ngân hàng số chính thức để cơ quan quản lý có thể quản lý, giám sát chặt chẽ, thận trọng đối với các tổ chức được cấp phép.

Thứ ba, điều chỉnh, hoàn thiện khung pháp lý về quản lý, giám sát hoạt động các mô hình/nền tảng ngân hàng số nói chung và giám sát các ngân hàng số sau khi được cấp phép nói riêng.

1 IBM (2015), “IBM White, Designing a sustainable digital bank”

2 Các ngân hàng số thường được cấp phép theo một khung khổ được thiết kế riêng với những yêu cầu, điều kiện khác biệt với khung khổ cấp phép hiện hành, tuy nhiên chúng vẫn phải tuân theo khung khổ quản lý, giám sát chung về hoạt động ngân hàng.

3 https://www.mordorintelligence.com/industry-reports/asia-pacific-neo-banking-market

4 N26 là một trong số nhiều công ty khởi nghiệp công nghệ/công nghệ Fintech đã sử dụng “hộ chiếu EEA” để mở rộng phạm vi cung ứng ra 17 quốc gia khu vực châu Âu.

5 Monetary Authority of Singapore, Eligibility criteria and requirements for digital banks.

6 Tập đoàn tài chính Greenland thuộc sở hữu của Chính phủ Trung Quốc.

7 LinkLogis Hồng Kông là hãng tài trợ chuỗi cung ứng của Hồng Kông.

Tài liệu tham khảo:

1. MAS Monetary Authority of Singapore (2020), “MAS Announces Successful Applicants of Licences to Operate New Digital Banks in Singapore”.

2. SingSaver (2022), “What Does The Future Of Digital Banking In Singapore Look Like?”

3. The Asian Banker (2020), “Rise of digital banking licences special report”.

4. Luigi Wewege1, Jeo Lee, Michael C. Thomsett (2020): “Disruptions and Digital Banking Trends”.

5. KPMG (2019), “The Future of Digital banking”.

6. IBM (2015), “IBM White, Designing a sustainable digital bank”.

7. S&P Global Ratings (2019), “The future of Banking: Virtual Banks chase the Dream in Asia-Pacific”.

8. Choi Jungkiu, Santhanam Prasanna, Wray Pauline, Shubhankar Shobhit and Vandensteen Jeroen, (2021). “The Rise of Digital Banking in Southeast Asia. McKinsey & Company”.

9. Boston Consulting Group - BCG (2020), “Southeast Asia: Coming of the Digital Challenger Banks”.

10. AFI (2021), “Policy framework on the regulation, licensing and supervision of digital banks”.

11. N-iX (2021), “Challengers and Neobanks: the rise of finance alternative. https://www.n-ix.com/challenger-banks-neobanks”.

12. Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025”.

13. Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030.

14. Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

ThS. Lê Anh Dũng, ThS. Nguyễn Thùy Anh

Ngân hàng Nhà nước Việt Nam

https://tapchinganhang.gov.vn