Tóm tắt:

Trong bối cảnh toàn cầu hóa kinh tế quốc tế và sự phát triển của nền kinh tế tri thức, đa dạng hóa và mở rộng dịch vụ ngân hàng hiện đại là xu hướng tất yếu của mọi quốc gia. Bên cạnh đó, đại dịch Covid-19 đã làm thay đổi thói quen và hành vi sử dụng sản phẩm dịch vụ ngân hàng, từ đó thúc đẩy mạnh mẽ việc chuyển đổi số trong ngành Ngân hàng. Nghiên cứu của Visa về thái độ thanh toán của người tiêu dùng năm 2021 cho thấy 85% người tiêu dùng trên khắp Đông Nam Á chấp nhận các phương thức thanh toán số như thanh toán bằng thẻ, thanh toán thẻ không tiếp xúc, thanh toán di động, ví điện tử và thanh toán bằng mã QR. Khoảng 64% người tiêu dùng ở Đông Nam Á đã trải nghiệm không dùng tiền mặt. Để đáp ứng xu hướng không sử dụng tiền mặt, nâng cao trải nghiệm của khách hàng, đa dạng hóa sản phẩm dịch vụ tài chính, ngân hàng và xây dựng hệ sinh thái mở, ngân hàng mở (Open Banking) là giải pháp được nhắc đến nhiều trong thời gian gần đây. Ngân hàng mở được xem là bước đột phá quan trọng mang lại nhiều lợi ích hơn cho nền kinh tế, là xu hướng tất yếu của kinh doanh ngân hàng trong thời đại Cách mạng công nghiệp lần thứ tư. Bài viết này nhằm phân tích việc triển khai ngân hàng mở tại một số quốc gia trên thế giới, từ đó đúc rút một số giá trị tham khảo cho ngành Ngân hàng Việt Nam.

Từ khóa: Ngân hàng mở, ngân hàng, khách hàng, đơn vị cung cấp dịch vụ bên thứ ba.

OPEN BANKING IMPLEMENTATION- INTERNATIONAL EXPERIENCE AND REFERENCE VALUE FOR VIETNAM

Abstract:

In the international economic globalization and the development of the knowledge economy, modernizing and expanding banking services is an inevitable trend of many countries. In addition, the Covid-19 pandemic has changed behaviors in using banking services, thereby strongly promoting digital transformation in the banking sector. Visa’s Consumer Payment Attitudes Study 2021 found that 85% of consumers across Southeast Asia accepted a number of digital payment methods including cards, contactless cards, mobile payments, e-wallets and QR code payments. Nearly two-thirds of consumers in Southeast Asia (64%) have also attempted to go cashless. In order to meet the trend of cashless, improving customer experience, persifying banking and financial services and building an open ecosystem, open banking is the solution mentioned in recent times. Open banking brings more benefits to the economy and the banking sector in the Fourth Industrial Revolution. This study analyzes the deployment of open banking in some countries around the world, thereby drawing reference value for the banking sector of Vietnam.

Keywords: Open banking, commercial bank, customer, third party providers.

1. Những vấn đề chung về ngân hàng mở

1.1. Khái niệm ngân hàng mở

Khái niệm “Ngân hàng mở” được hiểu là việc ngân hàng chia sẻ và tận dụng dữ liệu mà khách hàng cho phép khai thác đến đơn vị cung cấp dịch vụ bên thứ ba để chuyển đổi thành cấu trúc ứng dụng cung cấp các sản phẩm, dịch vụ tài chính phù hợp cho khách hàng. Phụ thuộc vào quy định pháp lý của mỗi quốc gia mà cách vận hành của ngân hàng mở là khác nhau (BIS, 2019).

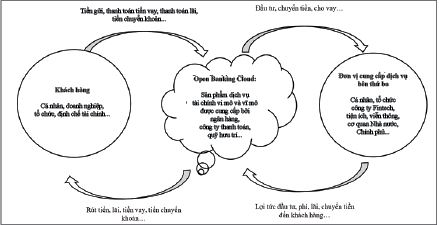

Tương đồng với quan điểm trên, nghiên cứu của Laplante và Kshetri (2021) cho rằng, ngân hàng mở là một hệ sinh thái tài chính đặc thù, chia sẻ dữ liệu cho đơn vị cung cấp dịch vụ bên thứ ba thông qua các công nghệ giao diện lập trình ứng dụng (Application Programing Interface - API) một cách có kiểm soát, phù hợp với quy định của pháp luật và được sự chấp thuận của khách hàng. Điều này giúp đơn vị cung cấp dịch vụ bên thứ ba có thể dễ dàng phát triển các ứng dụng và cung ứng dịch vụ cho khách hàng một cách thông suốt, tiện lợi. Việc cung cấp dữ liệu này được kiểm soát bởi cơ chế bảo mật cao và có sự hướng dẫn đầy đủ cho các cá nhân, tổ chức. Mô hình của ngân hàng mở được miêu tả tại Hình 1.

Hình 1: Một số tương tác điển hình giữa ngân hàng, khách hàng

và đơn vị cung cấp dịch vụ bên thứ ba

Nguồn: Laplante và Kshetri (2021)

API là hệ thống với các hệ điều hành, ứng dụng trong tổng thể giao tiếp với nhau và tận dụng năng lực của nhau. Một trải nghiệm phần mềm đầy đủ chính là kết quả của nhiều phần mềm giao tiếp với nhau mà thành, mỗi phần mềm cũng là do nhiều module, hoặc gói (package) kết hợp lại. Việc chia nhỏ các phần mềm ra nhiều lớp sẽ giúp cho các lập trình hoặc module có thể tận dụng lẫn nhau. Vì thế, giao diện lập trình ứng dụng mở (Open API) có chức năng khớp nối các thành phần của các phần mềm lại với nhau.

Theo Hình 1, ngân hàng mở cung cấp sản phẩm tài chính như một dịch vụ, tương tự với mô hình Phần mềm dạng dịch vụ SaaS (là mô hình cấp phép và phân phối phần mềm, trong đó phần mềm được cấp phép trên cơ sở đăng ký và được lưu trữ tập trung). Theo đó, Open Banking Cloud bao gồm tập hợp những thực thể ngân hàng mở, gắn kết chặt chẽ với nhau thông qua việc chia sẻ dữ liệu, sử dụng API để phân tích dữ liệu nhằm cung cấp sản phẩm dịch vụ vi mô (tiền gửi, rút tiền, thanh toán, tiền vay, chuyển khoản…) và sản phẩm dịch vụ vĩ mô (nguồn gốc của khoản vay và khoản hoàn trả, nguồn gốc của tài sản thế chấp…) phù hợp cho từng loại đối tượng khách hàng.

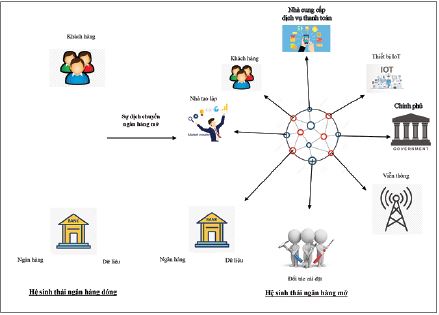

Sự dịch chuyển từ ngân hàng đóng sang ngân hàng mở được miêu tả tại Hình 2. Theo đó, trong hệ sinh thái ngân hàng đóng, giao dịch chủ yếu diễn ra giữa khách hàng và ngân hàng. Khách hàng chỉ tiếp cận được sản phẩm, dịch vụ từ ngân hàng và ngân hàng là người quản lý thông tin của khách hàng. Ngược lại, trong hệ sinh thái ngân hàng mở, sự kết nối được thực hiện giữa ba đối tượng gồm ngân hàng, khách hàng và đơn vị cung cấp dịch vụ bên thứ ba. Lúc này, dữ liệu được chia sẻ cho các đối tượng khác nhau.

Hình 2: Sự dịch chuyển hệ sinh thái ngân hàng đóng

sang hệ sinh thái ngân hàng mở

Nguồn: Deloitte Digital (2017)

Trong ngân hàng mở, sản phẩm, dịch vụ được cung cấp dưới hai hình thức sau:

- Sản phẩm, dịch vụ của ngân hàng lồng ghép với với sản phẩm, dịch vụ của đơn vị cung cấp dịch vụ bên thứ ba. Theo đó, ngân hàng có vai trò là đơn vị nắm giữ thông tin của khách hàng và cung cấp thông tin của khách hàng cho đơn vị cung cấp dịch vụ bên thứ ba với điều kiện khách hàng chấp thuận; đơn vị cung cấp dịch vụ bên thứ ba có vai trò là đơn vị cung ứng dịch vụ đến khách hàng và được ngân hàng chia sẻ dữ liệu, thông tin của khách hàng để hoàn thiện một quy trình cung ứng dịch vụ tới khách hàng; khách hàng là người sử dụng sản phẩm, dịch vụ của ngân hàng và đơn vị cung cấp dịch vụ bên thứ ba, đồng thời cho phép ngân hàng sử dụng và cung cấp thông tin của mình. Một số sản phẩm, dịch vụ thường thấy cho mô hình này là trả góp, bảo hiểm, thanh toán…

- Sản phẩm, dịch vụ của đơn vị cung cấp dịch vụ bên thứ ba được tích hợp trên ứng dụng của ngân hàng. Theo đó, ngân hàng là đơn vị tích hợp và cung ứng các sản phẩm, dịch vụ của đơn vị cung cấp dịch vụ bên thứ ba trên nền tảng ứng dụng của ngân hàng tới khách hàng, đồng thời cũng cung ứng dịch vụ ngân hàng tới khách hàng; đơn vị cung cấp dịch vụ bên thứ ba là đơn vị kết nối các sản phẩm, dịch vụ của mình với ngân hàng thông qua các API do ngân hàng chia sẻ; khách hàng là người sử dụng dịch vụ của đơn vị cung cấp dịch vụ bên thứ ba thông qua ứng dụng của ngân hàng và sử dụng dịch vụ ngân hàng để hoàn tất các dịch vụ tài chính.

1.2. Lợi ích của ngân hàng mở

Kế thừa các nghiên cứu của Premchand và cộng sự (2018), Ariadne (2020), Penser (2021), các lợi ích của hệ sinh thái ngân hàng mở đối với từng đối tượng như sau:

a) Đối với khách hàng:

- Có nhiều sự lựa chọn sản phẩm dịch vụ do nguồn cung dồi dào: Khách hàng khi sử dụng ngân hàng mở thì không chỉ tiếp cận với sản phẩm, dịch vụ của ngân hàng mà còn sử dụng các sản phẩm dịch vụ khác của đơn vị cung cấp dịch vụ bên thứ ba. Vì vậy, khách hàng sẽ có những lựa chọn phù hợp với khả năng tài chính của mình và đưa ra các quyết định tài chính dễ dàng hơn.

- Tối ưu hóa trải nghiệm, sử dụng sản phẩm, dịch vụ: Khách hàng kiểm soát và sở hữu dữ liệu của mình từ nhiều tài khoản, sản phẩm do ngân hàng và đơn vị cung cấp dịch vụ bên thứ ba cung cấp từ một ứng dụng hoặc trình duyệt duy nhất. Theo đó, khách hàng có thể quản lý tài chính, tiêu dùng một cách hiệu quả, tiết kiệm thời gian (chẳng hạn rút tiền mặt, chuyển khoản liên ngân hàng…).

- Tăng tính bảo mật: Một trong những mục đích của ngân hàng mở là cho phép cá nhân quản lý tiền và thông tin an toàn hơn. Bằng cách sử dụng API, khách hàng được hưởng lợi từ việc tăng cường bảo mật vì có thể đặt giới hạn về thời gian truy cập, độ dài và phạm vi.

b) Đối với ngân hàng:

- Phù hợp với yêu cầu đặt ra của khách hàng thời đại số. Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ như hiện nay, yêu cầu về tính tiện ích, đa dạng và thân thiện đối với sản phẩm dịch vụ ngày càng tăng từ phía khách hàng. Ngân hàng mở là giải pháp giúp ngân hàng đáp ứng được các yêu cầu này của khách hàng và cũng là phù hợp với xu thế phát triển của ngân hàng trong tương lai.

- Tăng cường hợp tác với các đơn vị cung cấp dịch vụ bên thứ ba: Mặc dù đơn vị cung cấp dịch vụ bên thứ ba mà nhất là các công ty Fintech đem lại sự cạnh tranh trực tiếp nhưng với sự bùng nổ của khoa học công nghệ, công ty Fintech đã tạo ra bước đột phá sáng tạo, giúp mọi người dễ dàng tiếp cận các dịch vụ ngân hàng một cách thuận tiện với chi phí thấp. Đồng thời, đơn vị cung cấp dịch vụ bên thứ ba cũng thúc đẩy sự phát triển của các dịch vụ ngân hàng hiện đại và phổ cập các chương trình tài chính toàn diện đến mọi đối tượng khách hàng. Việc hợp tác giữa ngân hàng và đơn vị cung cấp dịch vụ bên thứ ba là một xu hướng tất yếu, là cơ hội để phát triển.

- Gia tăng dữ liệu, nguồn thu và sự tương tác từ khách hàng: Ngân hàng mở cho phép ngân hàng tăng cường cung cấp dịch vụ, cải thiện sự tham gia của khách hàng và xây dựng các kênh doanh thu kỹ thuật số mới. Từ đó, ngân hàng sẽ có cơ sở làm giàu dữ liệu về khách hàng, gia tăng nguồn thu từ việc khách hàng sử dụng sản phẩm, dịch vụ, giảm bớt các chi phí thông qua hợp tác với đơn vị cung cấp dịch vụ bên thứ ba. Ngoài ra, việc khách hàng sử dụng ngân hàng mở cũng là một kênh giúp gia tăng sự tương tác của khách hàng với ngân hàng, từ đó ngân hàng nắm bắt được xu hướng sử dụng dịch vụ của khách hàng để dễ dàng điều chỉnh, thiết kế các sản phẩm, dịch vụ nhằm đáp ứng tốt hơn nhu cầu cho từng nhóm đối tượng khách hàng.

c) Đối với đơn vị cung cấp dịch vụ bên thứ ba:

Được khai thác dữ liệu từ ngân hàng. Đây là nền tảng để các đơn vị này gia tăng tập dữ liệu khách hàng, giới thiệu sản phẩm, dịch vụ do đơn vị cung ứng. Rõ ràng, các thỏa thuận chia sẻ dữ liệu mở ra tiềm năng phát triển các dịch vụ mới, sáng tạo, hấp dẫn hơn đối với khách hàng.

2. Kinh nghiệm triển khai ngân hàng mở tại các quốc gia điển hình trên thế giới

2.1. Tổng quan tình hình phát triển ngân hàng mở trên toàn cầu

Theo nghiên cứu của Research and Markets (2021), thị trường ngân hàng mở toàn cầu tăng từ 11,79 tỷ USD trong năm 2020 lên 15,13 tỷ USD trong năm 2021, với tốc độ tăng trưởng năm là 28,4%. Động lực chính cho sự tăng trưởng này là do hành vi và thói quen của người tiêu dùng có xu hướng thay đổi trong bối cảnh dịch Covid-19 diễn biến phức tạp thời gian vừa qua. Theo đó, khách hàng gia tăng nhu cầu mua sắm và giao dịch tài khoản trực tuyến, hạn chế việc đến trụ sở vật lý của các nhà cung cấp và ngân hàng. Cũng theo báo cáo này, đến năm 2025, thị trường dự kiến đạt 37,77% tỷ USD và tốc độ tăng trưởng năm đạt 15,7%. Bắc Mỹ là khu vực lớn nhất trong thị trường ngân hàng mở trong năm 2020 và châu Á là khu vực phát triển nhanh nhất trong năm 2021. Theo khảo sát của Tập đoàn IDC đối với 146 ngân hàng ở khu vực châu Á - Thái Bình Dương, 70% số ngân hàng mở tăng phạm vi tiếp cận khách hàng của họ và 40% trong số này nhận thấy các luồng doanh thu trực tiếp/gián tiếp thay đổi trong ngân hàng mở và họ có khả năng sẽ gia tăng tính mở của ngân hàng vào những năm tới.

Trong năm 2021, sự gia tăng của các nền tảng thanh toán trực tuyến là cơ sở để phát triển ngân hàng mở. Bên cạnh đó, nhờ vào sự đa dạng hóa phương tiện thanh toán, sự phát triển của các sàn thương mại điện tử, băng thông mạng được cải thiện và sự ra đời của các công nghệ mới đã góp phần thúc đẩy sự phát triển mạnh mẽ của hệ thống thanh toán kỹ thuật số. Cổng thanh toán APIs, công nghệ thường dùng trong ngân hàng mở, được dùng trên các nền tảng trực tuyến như thanh toán qua điện thoại, Paytm và Google Pay để quản lý việc thanh toán định kỳ. Việc gia tăng nền tảng thanh toán trực tuyến là động lực để kỳ vọng ngân hàng mở sẽ phát triển mạnh trong những năm tiếp theo.

Nghiên cứu của Deloitte (2021) cho thấy, ngân hàng mở được xem là hiện tượng nổi bật trong những năm gần đây. Việc tiếp cận ngân hàng mở ở các quốc gia khác nhau sẽ có cách tiếp cận khác nhau. Trong khuôn khổ bài viết này, tác giả lựa chọn hai quốc gia có tính đại diện tại Bắc Mỹ (khu vực có tăng trưởng ngân hàng mở trong năm 2020) và tại Đông Nam Á (khu vực có tính tương đồng về vị trí địa lý với Việt Nam) là Brazil và Singapore để nghiên cứu kinh nghiệm triển khai.

2.2. Kinh nghiệm triển khai ngân hàng mở tại các quốc gia điển hình trên thế giới

a) Brazil

Nghiên cứu của Julia (2020) đã cho thấy rằng, đến năm 2019, khoảng 70% người dân ở quốc gia này có tài khoản ngân hàng (30% cá nhân không có tài khoản, chủ yếu là phụ nữ sống ở nông thôn) và 83% tài sản được cất giữ tại 5 ngân hàng lớn nhất. Vì vậy, khách hàng có ít sự lựa chọn về sản phẩm dịch vụ và thông tin của khách hàng được nắm giữ độc quyền bởi các ngân hàng này. Việc hướng đến hệ thống tài chính minh bạch, phát triển là yêu cầu tất yếu tại quốc gia này.

Để chuẩn bị cho triển khai ngân hàng mở, Brazil có kế hoạch rõ ràng. Theo đó, năm 2019, Ngân hàng Trung ương Brazil đã ban hành thông báo cấp cao về việc chuẩn bị các nguồn lực để triển khai ngân hàng mở và chính thức ban hành nghị quyết triển khai ngân hàng mở vào tháng 5/2020. Đây được xem là nội dung được ưu tiên trong chương trình hành động của Ngân hàng Trung ương Brazil. Mục đích của việc triển khai ngân hàng mở là thúc đẩy cạnh tranh trong lĩnh vực tài chính, ngân hàng bằng cách chia sẻ dữ liệu giữa các tổ chức tài chính, từ đó hướng đến sự bình đẳng trong việc chia sẻ thông tin trong ngành tài chính, ngân hàng tại quốc gia này.

Ngân hàng Trung ương Brazil đã ban hành các chính sách liên quan làm nền tảng triển khai ngân hàng mở gồm: Quy định về hoạt động cho vay ngang hàng (P2P); kế hoạch triển khai hệ thống thanh toán ngay (the PIX instant payment system)… Đối với cơ chế chia sẻ thông tin của khách hàng, khách hàng được toàn quyền trong việc quyết định chia sẻ thông tin cá nhân, được thực hiện thông qua một giao diện điện tử chuyên dụng, an toàn, chính xác và họ có quyền thu hồi sự đồng ý bất kỳ lúc nào. Rõ ràng, bên cạnh việc điều chỉnh, thiết lập quy định pháp lý chặt chẽ, Ngân hàng Trung ương Brazil còn chú trọng đến việc lấy khách hàng làm trung tâm.

Ngân hàng mở tại Brazil được xây dựng dựa trên ba trụ cột là quy định, tiêu chuẩn và hợp tác. Trong đó, Ngân hàng Trung ương Brazil có vai trò trong việc đề ra các chính sách, quy định; các Hiệp hội có vai trò trong việc đề ra các tiêu chuẩn; các tổ chức tài chính và công ty Fintech có vai trò trong việc tăng cường hợp tác để cung cấp sản phẩm dịch vụ phù hợp.

Về đối tượng áp dụng, Brazil chỉ cho phép triển khai ngân hàng mở ở một số lĩnh vực, tổ chức nhất định (chẳng hạn tổ chức tài chính, tổ chức thanh toán…) nhằm đảm bảo tính bình đẳng trong tiếp cận dữ liệu của các tổ chức và phù hợp với quy định của pháp luật. Trong đó, một số tổ chức tài chính lớn được yêu cầu bắt buộc tham gia việc chia sẻ thông tin. Các tổ chức được tham gia nhận dữ liệu đều phải có nghĩa vụ chia sẻ dữ liệu tại tổ chức của mình với các tổ chức khác. Các tổ chức không được cấp phép có thể thỏa thuận với các tổ chức được cấp phép để nhận thông tin. Trong đó, tổ chức được cấp phép phải chịu trách nhiệm toàn bộ về tính bảo mật và toàn vẹn của dữ liệu được chia sẻ theo quy định của pháp luật Brazil (chẳng hạn như Luật bảo vệ thông tin chung (General Data Protection Law - LGPD)).

Về phía khách hàng, công tác tuyên truyền, làm rõ lợi ích của khách hàng khi tham gia ngân hàng mở được Ngân hàng Trung ương chú trọng triển khai. Theo đó, khách hàng được hướng dẫn việc chia sẻ thông tin một cách phù hợp và an toàn. Điều này đã thúc đẩy được tinh thần chia sẻ thông tin của khách hàng và đây được xem là chìa khóa để dự án ngân hàng mở được thành công tại Brazil.

Về dữ liệu được chia thành bốn loại như sau: (i) Dữ liệu được công bố rộng rãi (thông tin sản phẩm, điều kiện pham gia, chi phí tham gia…); (ii) Dữ liệu thông tin về khách hàng (họ tên, địa chỉ…); (iii) Dữ liệu giao dịch của khách hàng (dữ liệu liên quan đến tiền gửi, hoạt động thanh toán, các sản phẩm dịch vụ tài chính mà khách hàng đã tham gia); (iv) Dữ liệu cần thiết mà khách hàng dùng để thực hiện giao dịch. Các thông tin này chỉ được chia sẻ khi có sự đồng ý của khách hàng.

Về phương thức chia sẻ dữ liệu, các ngân hàng tham gia được yêu cầu cung cấp API đủ điều kiện để truyền dữ liệu. Các tổ chức tham gia ngân hàng mở phải ký kết thỏa thuận hợp tác, trong đó có quy định chi tiết về loại dữ liệu chia sẻ, kỹ thuật, cơ chế vận hành, quy trình triển khai, chi phí, điều kiện bảo mật, xử lý tranh chấp và thỏa thuận này có sự giám sát của Ngân hàng Trung ương.

Ngân hàng mở tại Brazil được triển khai theo bốn giai đoạn như sau:

(i) Giai đoạn 1: Giai đoạn này bắt đầu từ tháng 02/2021. Để tăng cường năng lực cạnh tranh của các sản phẩm, dịch vụ tài chính, các ngân hàng tại quốc gia này được khuyến khích công bố các thông tin tổng hợp về sản phẩm, dịch vụ và kênh khai thác đang có ở dạng dữ liệu mở. Trong ba tháng đầu tiên của giai đoạn, đã có 71 triệu lệnh API đăng ký thành công và đây được xem là dấu hiệu thành công bước đầu của dự án. Tuy nhiên, ở giai đoạn này, thông tin chưa được chuẩn hóa do hệ thống tài chính của quốc gia này đa dạng và phức tạp.

(ii) Giai đoạn 2: Giai đoạn này bắt đầu từ tháng 8/2021. Yêu cầu đặt ra cho các ngân hàng trong giai đoạn này là cần chia sẻ dữ liệu giao dịch và thông tin của khách hàng trong điều kiện được sự chấp thuận của khách hàng. Do tính nhạy cảm của dữ liệu mà API đã có cách tiếp cận thận trọng, chia thành nhiều nhóm dữ liệu để phân tích.

(iii) Giai đoạn 3: Giai đoạn này bắt đầu từ cuối tháng 10/2021. Lúc này, dữ liệu được chia sẻ để triển khai các dịch vụ thanh toán mở như ghi nợ vào tài khoản, chuyển khoản (TED), thanh toán ngay (PIX)… Việc chia sẻ thông tin ở giai đoạn này cần có sự đồng ý của khách hàng.

(iv) Giai đoạn 4: Giai đoạn này bắt đầu từ tháng 12/2021, triển khai các sản phẩm, dịch vụ tài chính mở như đầu tư, bảo hiểm, ngoại hối, thanh toán lương, quỹ hưu trí… Việc chia sẻ thông tin ở giai đoạn này cần có sự đồng ý của khách hàng.

b) Singapore

Singapore là quốc gia tiếp cận với ngân hàng mở từ rất sớm. Đây được xem là một phần của chiến lược quốc gia thông minh. Hiệp hội Ngân hàng Singapore (ABS) và Ngân hàng Trung ương Singapore (MAS) khuyến khích các định chế tài chính phát triển và chia sẻ các API mở với bên thứ ba để giúp khách hàng có khả năng tiếp cận nhiều sản phẩm dịch vụ hơn. Theo đó, năm 2016, ABS và MAS đã phát hành Sổ tay API (Finance as a Service: API Playbook) như một hướng dẫn toàn diện cho các tổ chức tài chính, các công ty Fintech và các tổ chức cung ứng dịch vụ khác trong việc phát triển và ứng dụng kiến trúc hệ thống trên nền tảng Open API, mở ra khởi đầu cho hệ sinh thái ngân hàng mở tại Singapore. Số lượng API đăng ký tăng từ 238 năm 2017 lên 1.686 năm 2020.

Năm 2018, Singapore cho thúc đẩy nền tảng APIX (API Exchange) hỗ trợ đổi mới tài chính ASEAN và toàn cầu. Mục đích nhằm khuyến khích hệ thống thông tin tài chính (FIS) và Fintech thiết kế, triển khai các API không chỉ trong nước và sử dụng ra bên ngoài phạm vi quốc gia.

Năm 2021, quốc gia này đưa vào hoạt động Sàn giao dịch dữ liệu tài chính Singapore (SGFinDex). Đây là nền tảng trao đổi dữ liệu cho phép khách hàng tích hợp thông tin tài chính mà họ nắm giữ trong các cơ quan chính phủ và ngân hàng khác nhau, được phát triển bởi các cơ quan chính phủ như Cơ quan tiền tệ Singapore và được hỗ trợ bởi 7 ngân hàng hàng đầu. Sàn giao dịch này được xây dựng dựa trên SingPass nhận dạng kỹ thuật số quốc gia của Singapore. Khách hàng có thể sử dụng SingPass để truy xuất thông tin tài chính cá nhân của họ (chẳng hạn như tiền gửi, thẻ tín dụng, khoản vay và đầu tư) từ các ngân hàng tham gia, cũng như các khoản vay. Một số ngân hàng tham gia cũng sử dụng SGFinDex để cải thiện dịch vụ lập kế hoạch tài chính của họ trong các lĩnh vực như quản lý tài chính, đầu tư, xác định nhu cầu bảo vệ và lập kế hoạch hưu trí.

Nhìn chung, việc triển khai ngân hàng mở tại Singapore được sự đồng thuận của các ngân hàng và đây là giải pháp tối ưu tại quốc gia này trong triển khai ngân hàng mở. Tuy nhiên, không thể bỏ qua tầm quan trọng của MAS trong việc chủ động ban hành các quy định, tiêu chuẩn, quy trình triển khai ngân hàng mở tại các tổ chức tín dụng.

Liên quan đến việc chia sẻ thông tin của khách hàng, tại Đạo luật bảo vệ dữ liệu cá nhân (PDPA), là luật áp dụng cho công tác bảo vệ dữ liệu cá nhân tại Singapore, kể cả khi dữ liệu cá nhân được chuyển ra nước ngoài để xử lý. PDPA quản lý việc thu thập, sử dụng, tiết lộ và bảo vệ dữ liệu cá nhân. Việc chia sẻ thông tin cá nhân chỉ được thực hiện khi có sự đồng thuận của khách hàng. Vì vậy, người tiêu dùng đã tin tưởng rằng dữ liệu cá nhân của họ được bảo mật và được sử dụng một cách có trách nhiệm, ngay cả khi họ được hưởng lợi từ các cơ hội số và các dịch vụ dựa trên dữ liệu. Về phía các đơn vị khai thác thông tin đảm bảo việc khai thác dữ liệu cá nhân cho các mục đích kinh doanh tuân thủ các biện pháp bảo vệ và chịu trách nhiệm giải trình cần thiết. Trường hợp vi phạm, các đơn vị này phải chịu chế tài và các mức xử lý nghiêm ngặt.

3. Giá trị tham khảo đối với Việt Nam

3.1. Đối với cơ quan quản lý

Thứ nhất, cần hoàn thiện hành lang pháp lý liên quan đến triển khai ngân hàng mở

- Đối với luật bảo vệ dữ liệu cá nhân, Việt Nam đã có khung pháp lý ở mức độ cơ bản về bảo vệ dữ liệu cá nhân. Cụ thể, Hiến pháp năm 2013 cùng với hệ thống pháp luật nói chung đã tạo ra nền tảng cần thiết để bảo vệ các quyền đối với dữ liệu của cá nhân. Chế tài xử phạt vi phạm hành chính trong lĩnh vực bảo vệ dữ liệu cá nhân đang được quy định rải rác ở rất nhiều văn bản quy phạm pháp luật. Hiện tại, Chính phủ đang chỉ đạo xây dựng Nghị định bảo vệ dữ liệu cá nhân. Một số nội dung cần được làm rõ trong quy định này gồm: Tính minh bạch, công khai các hoạt động xử lý dữ liệu cá nhân của các chủ thể có liên quan; vai trò của quản lý nhà nước trong công tác xử lý dữ liệu cá nhân; quyền và lợi ích của người dân; giải pháp bảo vệ dữ liệu cá nhân; mức chế tài, xử phạt đối với hành vi vi phạm.

- Cần có định hướng, chiến lược, chương trình hành động trong triển khai ngân hàng mở. Lộ trình thực hiện cần được chia thành nhiều giai đoạn khác nhau như giải pháp mà Brazil đã thực hiện. Việc chuyển đổi hoạt động ngân hàng từ hệ sinh thái đóng sang hệ sinh thái mở, bên cạnh những lợi ích sẽ có những rủi ro nhất định. Vì vậy, để triển khai thành công thì cần có các nền tảng vững chắc như hình thức xác thực bảo mật cho khách hàng, tiêu chuẩn và cách xác thực, tiêu chuẩn cho các API, vai trò và trách nhiệm của các bên trong chia sẻ thông tin… Trước mắt, cần có hướng dẫn về việc triển khai Open API tại Việt Nam làm cơ sở cho các ngân hàng thương mại áp dụng, triển khai, đảm bảo tuân thủ theo các quy định của nhà nước về mặt kỹ thuật trong xây dựng nền tảng cho ngân hàng mở.

Thứ hai, lựa chọn khu vực và đối tượng triển khai thí điểm

Ngân hàng mở là lĩnh vực mới, vì vậy trước mắt cần lựa chọn các lĩnh vực và đối tượng để triển khai thí điểm. Kinh nghiệm triển khai ở Brazil cho thấy, quốc gia này chỉ chọn một số tổ chức có uy tín, API đủ điều kiện để tham gia, trong đó các tổ chức tài chính lớn là đối tượng bắt buộc. Lĩnh vực triển khai thí điểm là các giao dịch liên quan đến thanh toán, chuyển khoản, tiêu dùng. Kết quả triển khai thí điểm là nền tảng để hoàn thiện lại các điều kiện triển khai trước khi đưa ra triển khai chính thức ngân hàng mở trên toàn hệ thống ngân hàng.

Thứ ba, truyền thông tầm quan trọng và lợi ích của việc triển khai ngân hàng mở

Cần thực hiện truyền thông tầm quan trọng và lợi ích trong việc triển khai ngân hàng mở đối với các đối tượng bao gồm: Ngân hàng, đơn vị cung cấp dịch vụ bên thứ ba và khách hàng. Trong đó, việc truyền thông, hướng dẫn cá nhân trong việc chia sẻ thông tin cá nhân và tham gia ngân hàng mở là rất quan trọng. Một mặt, thông tin cá nhân là nguồn đầu vào để triển khai ngân hàng mở. Vì vậy, thông tin cá nhân không chỉ cần đầy đủ, chính xác mà việc chia sẻ thông tin phải đúng, phù hợp. Mặt khác, khách hàng là người dùng cuối trong hệ sinh thái ngân hàng mở, vì vậy, việc để họ có thông tin, hiểu được quyền lợi khi tham gia ngân hàng mở là cần thiết. Tại các quốc gia, công tác đào tạo kiến thức tài chính cho các cá nhân được xem là chìa khóa triển khai thành công ngân hàng mở.

3.2. Đối với các ngân hàng thương mại, đơn vị cung cấp dịch vụ bên thứ ba

Thứ nhất, xác định ngân hàng mở là xu thế mới của ngành Ngân hàng

Theo thống kê của đơn vị tư vấn Penser, tính đến tháng 6/2020, tổng số nền tảng ngân hàng mở trên toàn cầu là 293 với tổng số 2029 API được sử dụng, trong đó, châu Âu có số lượng nền tảng ngân hàng mở cao nhất với tổng số 110 (chiếm 37.5% nền tảng ngân hàng mở trên toàn cầu). Trong tổng số API đang được sử dụng, phần lớn trong số đó liên quan đến dịch vụ tài khoản và thanh toán, chiếm lần lượt là 575 API (28%) và 541 API (27%) lượng API đang cung ứng. Rõ ràng, ngân hàng mở đang và sẽ là xu hướng của ngành Ngân hàng. Vì vậy, các ngân hàng cần có chiến lược trung và dài hạn cho triển khai ngân hàng mở, định hướng chủ động phát triển các nền tảng Open API, có kế hoạch trong việc phát triển đối tác, các đơn vị bên thứ ba theo hướng cởi mở, cùng có lợi. Về phía mình, ngân hàng cần có phương án quản trị rủi ro trong hợp tác, chẳng hạn: quy định về các loại dữ liệu cung cấp, quy định về bảo mật thông tin trong hợp tác…

Thứ hai, củng cố, hoàn thiện hệ thống công nghệ và cơ sở dữ liệu

Hệ thống công nghệ thông tin và cơ sở dữ liệu phù hợp là yêu cầu bắt buộc để triển khai ngân hàng mở. Để có được cơ sở dữ liệu phù hợp đòi hỏi các ngân hàng phải thu thập đầy đủ dữ liệu lịch sử. Vì vậy, các ngân hàng cần thời gian đủ dài để thu thập thông tin nhằm đảm bảo tính đầy đủ về cơ sở dữ liệu phục vụ quá trình phân tích dữ liệu. Ngoài ra, khi triển khai ngân hàng mở, dữ liệu sẽ được cung cấp cho bên thứ ba. Để đảm bảo tính bảo mật và an toàn thông tin, các ngân hàng cần tập trung đầu tư vào công nghệ và giải pháp hỗ trợ cho việc đảm bảo an toàn, an ninh thông tin. Đồng thời, cần đẩy mạnh ứng dụng công nghệ trong quản trị dữ liệu theo bốn bước: Thiết lập cấu trúc quản trị; xây dựng các chính sách, quy trình; vận hành và thực thi chính sách; kiểm soát hiệu quả của quản trị dữ liệu.

Thứ ba, lấy khách hàng làm trọng tâm

Trong triển khai ngân hàng mở, sản phẩm dịch vụ luôn xuất phát từ nhu cầu của khách hàng, khách hàng luôn được lấy làm trọng tâm. Vì vậy, việc triển khai các sản phẩm, dịch vụ của tổ chức cũng cần đáp ứng được yêu cầu này. Theo đó, tổ chức nên biết yếu tố khách hàng cần cái gì để đáp ứng được đúng nhu cầu của khách hàng. Để được vậy, tổ chức cần triển khai đồng bộ các giải pháp như: Xây dựng và truyền thông mục tiêu “lấy khách hàng làm trọng tâm” xuyên suốt từ lãnh đạo đến cán bộ; xây dựng văn hóa “lấy khách hàng làm trọng tâm”; khuyến dịch các sáng kiến liên quan đến sản phẩm, dịch vụ, tiếp đón khách hàng liên quan đến mục tiêu trên; các chính sách, quy trình sản phẩm dịch vụ được xây dựng trên nền tảng trọng tâm là khách hàng…

Thứ tư, chuẩn bị nguồn nhân lực chất lượng cao

Để chuẩn bị nguồn nhân lực chất lượng cao cho triển khai ngân hàng mở, các tổ chức cần hoàn thiện chính sách quản lý và phát triển nhân sự, cụ thể: Kiện toàn, hoàn thiện hệ thống cơ chế chính sách quản lý và phát triển nguồn nhân lực phù hợp với ngân hàng mở; đào tạo phát triển cán bộ, nhân viên theo lộ trình, dựa trên yêu cầu công việc và định hướng chiến lược kinh doanh từng thời kỳ, đảm bảo cung cấp các năng lực, kỹ năng cần thiết thích ứng với những yêu cầu mới của chuyển đổi số nói chung cũng như ngân hàng mở nói riêng. Ngoài ra, cần nâng cao nhận thức của toàn thể cán bộ, nhân viên, làm cho họ hiểu rõ tầm quan trọng, ảnh hưởng của ngân hàng mở, từ đó, mỗi cá nhân cần chủ động học tập, nâng cao trình độ chuyên môn và trình độ khoa học công nghệ để thích ứng với những yêu cầu mới.

Tài liệu tham khảo:

1. Bis (2019), Report on open banking and application programming interfaces.

2. BUD (2018), The Global Open Banking Snapshot, White paper.

3. Deloitte Digital (2017), Open Banking:What Does The Future Hold?, RBS Open Pfm Discussion.

4. Kolobova, Y. I., Mokhnitskaya, D. S., Sidorova, V. E., and Skorokhod, A. A., (2018), Risks and Threats of Using Open Banking in Russia and in the World, in III Network AML/CFT Institute International Scientific and Research Conference “FinTech and RegTech: Possibilities, Threats and Risks of Financial Technologies”, KnE Social Sciences, pages 415-426. DOI 10.18502/kss.v3i2.1572.

5. Laplante và Kshetri (2021), Open Banking: Definition and Description, The IEEE Computer Society.

6. Research and Markets (2021), Global Open Banking Global Market (2021 to 2030) - Featuring Capital One, NatWest and Barclays Among Others.

7. https://thepaypers.com/interviews/open-banking-in-brazil-all-questions-answered-by-the-central-bank-brazil-part-1-1251622.

TS. Đặng Hoài Linh NHTM cổ phần Ngoại thương Việt Nam

https://tapchinganhang.gov.vn