1. Khái niệm chính sách an toàn vĩ mô

Thuật ngữ “An toàn vĩ mô” lần đầu tiên được thảo luận tại cuộc họp của Ủy ban Cooke, nay là Ủy ban Basel về giám sát hoạt động ngân hàng (BCBS) năm 1979, sau đó, được sử dụng nhiều từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Trước câu hỏi làm thế nào để có thể kiềm chế và giảm thiểu các rủi ro bắt nguồn từ hệ thống tài chính, các nhà hoạch định chính sách bắt đầu tìm kiếm các công cụ, chính sách nhằm làm giảm mức độ nghiêm trọng và tần suất xuất hiện của rủi ro hệ thống và theo đó, khái niệm “Chính sách an toàn vĩ mô” được nghiên cứu, luận giải.

Theo Quỹ tiền tệ quốc tế (IMF) (2001a), chính sách an toàn vĩ mô là chính sách sử dụng các công cụ an toàn để hạn chế rủi ro hệ thống và/hoặc rủi ro đối với tổng thể hệ thống tài chính nhằm đạt được mục tiêu giảm thiểu khả năng đổ vỡ của hệ thống tài chính thông qua việc ngăn ngừa các dịch vụ tài chính có thể gây hậu quả nghiêm trọng đến nền kinh tế. Theo Hội đồng Ổn định tài chính (FSB), Ngân hàng Thanh toán quốc tế (BIS) và IMF (2011), chính sách an toàn vĩ mô được hiểu là chính sách sử dụng các công cụ an toàn để hạn chế các rủi ro đối với tổng thể hệ thống tài chính nhằm giảm thiểu khả năng đổ vỡ của hệ thống tài chính mà có thể gây hậu quả nghiêm trọng đối với nền kinh tế thực. Chính sách an toàn vĩ mô là một chính sách điều hành thận trọng nhằm đạt được sự ổn định tài chính của cả một hệ thống tài chính chứ không phải sự lành mạnh của từng tổ chức tài chính riêng lẻ, nó tập trung vào sự tương tác giữa các tổ chức tài chính, các thị trường tài chính, cơ sở hạ tầng tài chính và toàn bộ nền kinh tế. Longworth (2011) quan niệm rằng, khuôn khổ chính sách an toàn vĩ mô bao hàm các yếu tố nhằm tăng cường khả năng phục hồi của hệ thống tài chính và ngăn ngừa rủi ro hệ thống. Khuôn khổ chính sách an toàn vĩ mô bao gồm:

(i) Các yếu tố pháp lý; (ii) Các hoạt động phục vụ việc giám sát an toàn vĩ mô như thu thập số liệu, giám sát an toàn, kiểm định sức chịu đựng, đánh giá rủi ro; (iii) Các công cụ chính sách an toàn vĩ mô, các khuyến nghị chính sách, cảnh báo sớm; (iv) Cơ chế phối hợp giữa các cơ quan, các chính sách liên quan… nhằm đạt được mục tiêu ổn định tài chính. Theo báo cáo của nhóm 30 quốc gia (2010), chính sách an toàn vĩ mô là hệ thống các khuôn khổ và quy định được thiết kế nhằm giám sát (supervision) và điều tiết (regulation) các phản ứng chính sách phù hợp với hệ thống tài chính nhìn ở giác độ tổng thể thay vì chỉ tập trung vào từng định chế tài chính riêng lẻ hay các biện pháp kinh tế nhất định một cách biệt lập.

Tựu chung các quan điểm trên cho thấy, có một số điểm nổi bật về khái niệm chính sách an toàn vĩ mô như sau: Chính sách an toàn vĩ mô là chính sách sử dụng các công cụ chính sách an toàn để hạn chế các rủi ro đối với tổng thể hệ thống tài chính nhằm giảm thiểu khả năng đổ vỡ của hệ thống tài chính mà có thể gây hậu quả nghiêm trọng đối với nền kinh tế thực. Chính sách này là một hệ thống các khuôn khổ và quy định được thiết kế, áp dụng (bao gồm các yếu tố pháp lý, các công cụ chính sách an toàn vĩ mô, các khuyến nghị chính sách, cảnh báo sớm và cơ chế phối hợp giữa các cơ quan…) nhằm đạt được mục tiêu cuối cùng là ổn định tài chính.

2. Các công cụ chính sách an toàn vĩ mô

Các công cụ chính sách an toàn vĩ mô là khá đa dạng và được sử dụng nhằm đạt được các mục tiêu trung gian hướng tới mục tiêu cuối cùng là ổn định tài chính. Các quốc gia sẽ áp dụng các công cụ chính sách an toàn vĩ mô khác nhau tùy thuộc vào đặc điểm của hệ thống tài chính, độ mở của thị trường tài chính cũng như hiệu quả của chính sách tài khóa, chính sách tiền tệ mà quốc gia đó đang thực hiện.

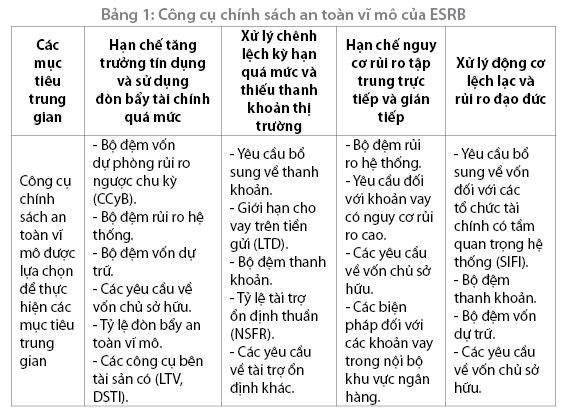

Hiện nay, việc phân loại các công cụ an toàn vĩ mô còn chưa được các nhà nghiên cứu thống nhất. Theo Hội đồng rủi ro hệ thống châu Âu - ESRB (2014) trong nghiên cứu “The ESRB Handbook on Operationalising Macro-prudential Policy in the Banking Sector” đã chỉ ra một số công cụ an toàn vĩ mô được lựa chọn để giải quyết bốn mục tiêu trung gian, hướng đến mục tiêu cuối cùng là ổn định tài chính như Bảng 1.

Nguồn: ESRB (2014)

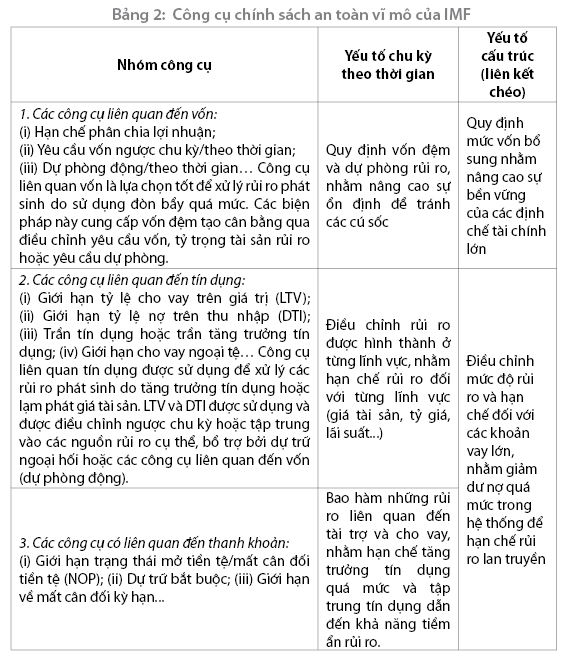

Cũng về các công cụ, IMF (2011) đã tổng hợp các công cụ chính sách an toàn vĩ mô tại một số quốc gia mới nổi, quốc gia đang phát triển và chia thành 3 nhóm liên quan đến tín dụng, thanh khoản và vốn. Chi tiết tại Bảng 2.

Nguồn: IMF (2011)

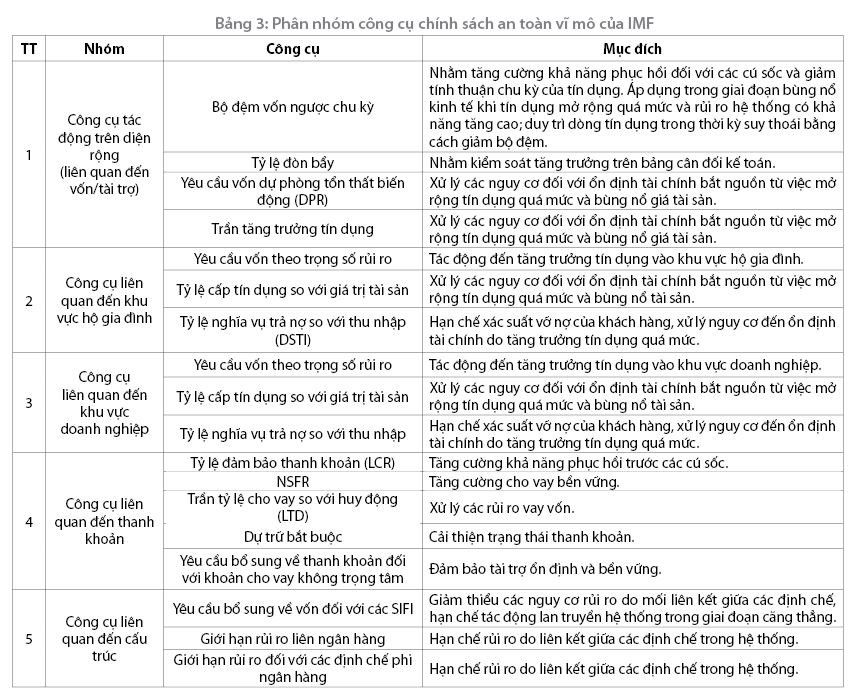

Bên cạnh đó, IMF (2014) cũng đưa ra thêm 5 nhóm công cụ an toàn vĩ mô liên quan đến vốn; khu vực hộ gia đình; khu vực doanh nghiệp; thanh khoản và các công cụ liên quan đến cấu trúc hay còn gọi là liên kết chéo khu vực. (Bảng 3)

Nguồn: IMF (2014)

3. Kinh nghiệm quốc tế về quy trình thực thi công cụ chính sách an toàn vĩ mô

3.1. Kinh nghiệm của Malaysia

Luật Ngân hàng Trung ương (NHTW) Malaysia 2009 tạo khuôn khổ pháp lý giúp NHTW Malaysia (BNM) thiết lập cơ cấu tổ chức, cơ chế phối hợp đảm bảo việc thảo luận chính sách thẳng thắn, phối hợp hiệu quả, độc lập trong việc ra quyết định, tăng cường khả năng tiếp cận, giám sát, đối chiếu những thông tin quan trọng hỗ trợ việc giám sát toàn diện các định chế tài chính và thị trường tài chính. Luật BNM 2009 quy định thành lập Ủy ban Điều hành ổn định tài chính (Financial Stability Executive Committee - FSEC) do Thống đốc NHTW làm Chủ tịch và các thành viên gồm: Phó Thống đốc NHTW, Tổng Thư ký Kho bạc, Tổng Giám đốc Bảo hiểm tiền gửi, Chủ tịch Ủy ban Chứng khoán và đại diện của các cơ quan giám sát, các chuyên gia. Nguyên tắc hoạt động của FSEC là đảm bảo thảo luận chính sách thẳng thắn, phối hợp hiệu quả và độc lập trong việc ra quyết định.

Trong BNM, vấn đề an toàn vĩ mô và khuyến nghị chính sách có thể bắt nguồn từ bất kỳ đơn vị quản lý hoặc giám sát nào trong khối ổn định tài chính, tùy thuộc vào nguồn gốc và đặc điểm của vấn đề. Những vấn đề này trước hết được thảo luận ở nhóm kỹ thuật giữa các Vụ thuộc BNM. Nếu cần thiết, sẽ tiếp tục trình lên Ủy ban Ổn định tài chính (FSC), là Ủy ban chịu trách nhiệm đánh giá rủi ro tác động đến ổn định tài chính và đưa ra quyết định chính sách. FSC do Thống đốc là Chủ tịch và thành viên gồm Phó Thống đốc và một số trợ lý Thống đốc/Lãnh đạo bộ phận liên quan. Để đưa ra quyết định chính sách và các biện pháp chính sách cụ thể, FSC xem xét các hiệu ứng và đánh đổi có thể xảy ra đối với nền kinh tế và hậu quả dài hạn đối với hệ thống tài chính. Các vấn đề thảo luận về an toàn vĩ mô cũng có thể được đưa ra thảo luận tại Ủy ban Liên kết chính sách (JPC) gồm các thành viên từ FSC và Ủy ban Chính sách tiền tệ (MPC) để xem xét những tác động đối với kinh tế vĩ mô.

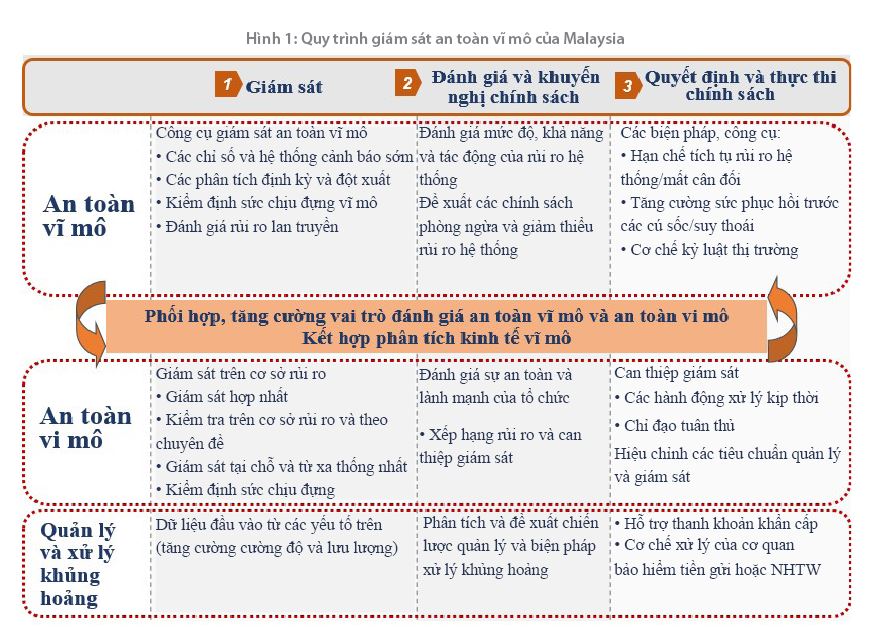

Quy trình giám sát an toàn vĩ mô của Malaysia gồm 3 bước: Bước 1 là thực hiện giám sát, bước 2 là đánh giá và khuyến nghị chính sách, bước 3 là quyết định và thực thi chính sách. Trong đó, BNM là cơ quan xây dựng chiến lược thực thi chính sách hiệu quả và bộ công cụ áp dụng theo định hướng chủ động, linh hoạt, phương pháp tiếp cận theo mục tiêu và theo diễn biến tình hình nhằm giảm thiểu rủi ro quá mức hoặc lan truyền ngoài tầm kiểm soát; xem xét hiệu chỉnh công cụ nhằm ứng phó với những thay đổi; cân nhắc những cải cách kịp thời. Trong quá trình thực hiện nhiệm vụ ổn định tài chính, có sự phối hợp thống nhất trong quy trình giám sát, đánh giá, khuyến nghị chính sách và quyết định, thực thi chính sách giữa các cơ quan thực hiện nhiệm vụ giám sát an toàn vĩ mô, an toàn vi mô và quản lý, xử lý khủng hoảng, thể hiện theo Hình 1.

Nguồn: BNM

Các công cụ điều hành chính sách giám sát an toàn vĩ mô đã được áp dụng

- Công cụ LTV: Tháng 11/2010 áp dụng trần LTV 70% đối với vay mua nhà thứ 3 trở lên; tháng 12/2011 áp dụng LTV 60% đối với khoản vay mua nhà không phải là cá nhân.

- Công cụ thuế: Tháng 01/2010 áp dụng thuế 5% đối với lợi nhuận chuyển nhượng bất động sản có thời gian nắm giữ dưới 5 năm; tháng 12/2012 áp dụng thuế 10% đối với bất động sản chuyển nhượng trong 1 - 2 năm, 5% đối với bất động sản chuyển nhượng trong 3 - 5 năm; tỷ lệ thuế tiếp tục điều chỉnh trong các năm sau đó.

3.2. Kinh nghiệm của Hàn Quốc

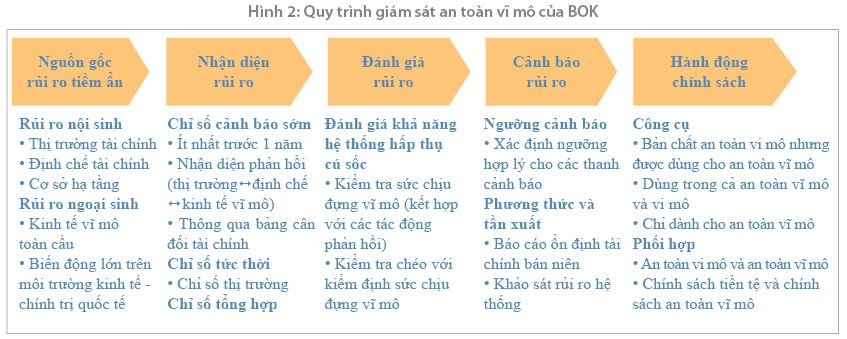

NHTW Hàn Quốc (BOK) thực hiện giám sát an toàn vĩ mô theo quy trình được mô tả dưới đây gồm: (1) Xác định nguồn gốc rủi ro; (2) Nhận diện rủi ro; (3) Đánh giá rủi ro; (4) Cảnh báo rủi ro; và (5) Hành động chính sách. (Hình 2)

Nguồn: BOK

BOK sử dụng các chỉ số cảnh báo sớm để hỗ trợ công tác nhận diện rủi ro. Bộ chỉ số cảnh báo sớm được tập hợp thành hai nhóm gồm nhóm các chỉ số dùng để nhận diện rủi ro đối với các định chế tài chính và nhóm các chỉ số nợ phân theo nợ nước ngoài và nợ của hộ gia đình. Cụ thể một số chỉ số cảnh báo sớm thường được sử dụng:

- Nhóm các chỉ số nhận dạng rủi ro đối với định chế tài chính: (i) Đòn bẩy tài chính: chỉ số đòn bẩy (tài sản/vốn chủ sỡ hữu); chỉ số vốn (vốn pháp định/tài sản); tăng trưởng đòn bẩy (tăng trưởng tài sản - tăng trưởng vốn chủ sở hữu); (ii) Đòn bẩy hệ thống: Tỷ lệ tăng trưởng tín dụng/tăng trưởng GDP; (iii) Rủi ro thanh khoản: Tỷ lệ cho vay/tiền gửi; tỷ lệ đảm bảo thanh khoản; chỉ số chênh lệch kỳ hạn; (iv) Lợi nhuận thuận chu kỳ: dựa vào chỉ số biên độ lợi nhuận ròng (NIM - net interest margins), lợi nhuận theo giá thị trường (MTM - mark to market); (v) Rủi ro tín dụng: xác suất vỡ nợ (PD); (vi) Tổ chức tài chính phi ngân hàng: Thị phần của tín dụng không qua ngân hàng (ngân hàng ngầm).

- Nhóm các chỉ số nợ: (i) Đối với hộ gia đình: Chỉ số DTI, chỉ số LTV; (ii) Nợ nước ngoài: Tỷ lệ nợ ngắn hạn trên dự trữ ngoại hối; chỉ số nợ nước ngoài trên GDP; chỉ số thanh khoản ngoại tệ.

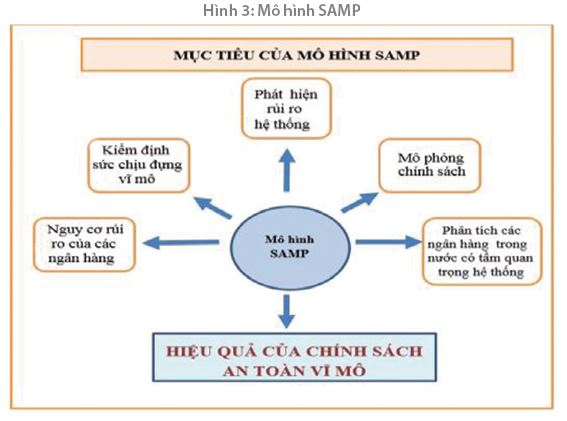

Để tăng cường giám sát an toàn vĩ mô, BOK xây dựng mô hình đánh giá rủi ro hệ thống cho chính sách an toàn vĩ mô (SAMP). Mô hình SAMP xây dựng nhằm mục tiêu đánh giá các nhân tố rủi ro của hệ thống tài chính trong nước một cách toàn diện và có hệ thống. SAMP sử dụng để đo lường các loại rủi ro khác nhau (rủi ro tín dụng, thị trường, thanh khoản, lan truyền) gây ra bởi các mối liên kết tài chính theo chiều liên kết chéo khu vực và yếu tố thuận chu kỳ theo chiều thời gian. Mô hình SAMP là nền tảng để thực hiện kiểm tra sức chịu đựng vĩ mô nhằm đánh giá nguy cơ rủi ro của hệ thống tài chính dựa trên kịch bản khủng hoảng cụ thể; là mô hình mô phỏng chính sách, hỗ trợ thực thi hiệu quả chính sách an toàn vĩ mô. Mô hình được sử dụng để phân tích ảnh hưởng của chính sách an toàn vĩ mô thông qua các công cụ chính sách thiết lập trong mô hình. SAMP hỗ trợ phân tích định lượng để xác định tình trạng ổn định tài chính dựa trên đánh giá rủi ro hệ thống, đồng thời, hỗ trợ phân tích các ngân hàng trong nước có tầm quan trọng hệ thống (D-SIB) để đánh giá nguy cơ ảnh hưởng đối với rủi ro hệ thống. (Hình 3)

Nguồn: BOK

Các công cụ điều hành chính sách an toàn vĩ mô

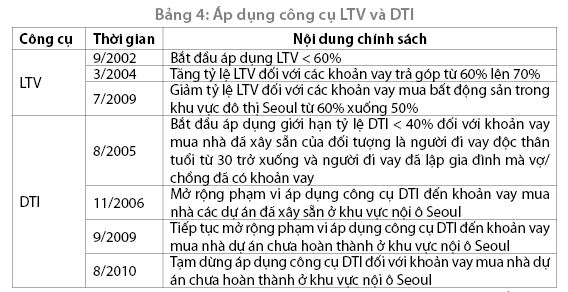

Các công cụ chính sách an toàn vĩ mô cần được thiết kế và áp dụng một cách đầy đủ và kịp thời, phù hợp với hoàn cảnh của từng quốc gia, các loại rủi ro hệ thống và mức độ của nó. Các nguồn rủi ro trong nền kinh tế Hàn Quốc có thể được xem xét từ trước và sau cuộc khủng hoảng tài chính toàn cầu. Trước khủng hoảng, tính chu kỳ của việc cho vay hộ gia đình và doanh nghiệp chiếm ưu thế và thu hút sự chú ý lớn. Kể từ cuộc khủng hoảng, sự biến động của các dòng chảy về vốn đã tăng lên rất nhiều do việc áp dụng lãi suất bằng không và chính sách nới lỏng định lượng (QE) của các NHTW ở các nền kinh tế phát triển. Để đối phó với những điều kiện này, Hàn Quốc đã phát triển và áp dụng các công cụ chính sách an toàn vĩ mô như tỷ lệ LTV và tỷ lệ DTI, tỷ lệ cấp tín dụng so với nguồn vốn huy động (loan-to-deposit ratio) và các công cụ liên quan đến ngoại hối. (Bảng 4)

Nguồn: BOK

3.3. Kinh nghiệm của New Zealand

Quy trình ban hành quyết định chính sách an toàn vĩ mô được thực hiện qua bốn bước: (Hình 4)

Nguồn: Báo cáo tư vấn: Khuôn khổ và Công cụ chính sách an toàn vĩ mô cho New Zealand, 10/4/2013

Chỉ số an toàn vĩ mô

NHTW theo dõi một loạt các chỉ số nhằm thông báo những đánh giá về rủi ro hệ thống tài chính và giúp đánh giá liệu phản hồi chính sách có thích hợp không. NHTW lập các biểu đồ và cập nhật hàng quý trình bày về một số chỉ số an toàn vĩ mô chủ chốt.

Quy trình đánh giá rủi ro tập trung vào xem mức nợ và mất cân đối giá tài sản thế nào hoặc có khả năng trở thành quá mức và làm cho tiêu chuẩn cho vay bị sụt giảm. Đánh giá nghiêm khắc xem các chỉ số đang bị sụt giảm hay cải thiện. Những đánh giá về các vấn đề theo định lượng (thống kê) và thông tin định tính sẽ được tham vấn.

Bộ chỉ số có thể thay đổi theo thời gian, với việc đánh giá rủi ro được bổ sung bởi thông tin tình báo thị trường và giám sát, kiểm tra những căng thẳng về khả năng phục hồi của ngành Ngân hàng. Ngân hàng Dự trữ sẽ công bố hướng dẫn về các chỉ số và các phán đoán dựa trên các quyết định chính sách an toàn vĩ mô thận trọng trong Báo cáo ổn định tài chính định kỳ.

4. Một số đề xuất

Từ kinh nghiệm của một số quốc gia về quy trình thực thi công cụ chính sách an toàn vĩ mô cho thấy quy trình thiết kế và ban hành một công cụ an toàn vĩ mô sẽ nằm trong tổng thể khuôn khổ chính sách an toàn vĩ mô gồm bốn bước cơ bản: (i) Xác định và đánh giá rủi ro hệ thống; (ii) Lựa chọn công cụ, xác định hướng điều hành và ngưỡng công cụ; (iii) Tổ chức thực thi chính sách; và (iv) Đánh giá chính sách. Đối với Việt Nam, nhóm tác giả đề xuất cụ thể hóa các bước cơ bản trên đối với một công cụ chính sách an toàn vĩ mô có ưu điểm là vừa nhằm nâng cao vốn nhằm chống chịu rủi ro của các tổ chức tín dụng, vừa có tác dụng làm mượt chu kỳ tài chính, giảm thiểu rủi ro tín dụng quá mức, có thể điều chỉnh linh hoạt. Đó là công cụ CCyB.

Bước 1: Phân tích đánh giá rủi ro liên quan đến tổng tín dụng và giá các lớp tài sản (chủ yếu là chứng khoán, bất động sản).

Việc phân tích đánh giá rủi ro liên quan đến tổng tín dụng nên bắt đầu từ chỉ tiêu “độ lệch tín dụng/GDP” hay đây nên là “neo tham chiếu” cho công cụ CCyB vì nhiều nghiên cứu đã so sánh và kết luận rằng chỉ tiêu độ lệch tín dụng/GDP là chỉ số cảnh báo khủng hoảng tốt hơn các chỉ số khác (BIS, 2010; IMF, 2013; ESRB, 2014). Ủy ban Basel (2010) hướng dẫn việc tính độ lệch tín dụng/GDP bằng cách so sánh giữa tỷ lệ tín dụng/GDP tại thời điểm quan sát và xu hướng dài hạn của nó. Việc ước lượng xu hướng dài hạn thông thường có thể sử dụng bộ lọc HP với hệ số lamda tương ứng là 400.000.

Ngoài chỉ số lõi (chỉ số neo) là độ lệch tín dụng/GDP, các chỉ tiêu bổ sung phục vụ cho quá trình phân tích và đánh giá rủi ro đối với hệ thống ngân hàng do tăng trưởng tín dụng và giá tài sản (được các tổ chức quốc tế khuyến nghị) là độ lệch giữa giá nhà hoặc giá bất động sản thương mại so với mức trung bình; các chỉ tiêu về tín dụng, trừ tỷ lệ độ lệch tín dụng/GDP (ví dụ: tỷ lệ tăng trưởng tín dụng,…); các cân đối vĩ mô (cán cân vãng lai, nợ nước ngoài…); tình trạng bảng cân đối ngân hàng (ví dụ: tỷ lệ đòn bẩy, tỷ lệ huy động/cho vay); rủi ro về nợ của khu vực tư nhân (ví dụ: tỷ lệ trả nợ của hộ gia đình); khả năng định giá sai rủi ro (ví dụ: giá cổ phiếu tăng)...

Bước 2: Quyết định kích hoạt (đối với lần đầu ban hành) hoặc điều chỉnh CCyB (nếu đã kích hoạt).

Các phân tích, đánh giá về rủi ro liên quan đến tổng tín dụng và giá các lớp tài sản cần được đưa ra thảo luận sâu rộng và cuối cùng, kết quả về việc quyết định kích hoạt hoặc điều chỉnh công cụ CCyB cần được đưa ra chính thức.

Quá trình thảo luận về kết quả phân tích ở bước 1 cần đánh giá sâu hơn trong đánh giá tổng thể về toàn bộ các rủi ro hệ thống tài chính, bối cảnh không gian và tương tác chính sách nhằm giảm thiểu rủi ro hệ thống (chính sách an toàn vĩ mô là công cụ chủ đạo nhưng không phải là duy nhất để phòng ngừa và ngăn chặn rủi ro hệ thống) và hệ thống pháp lý hiện tại liên quan đến quy định an toàn vi mô, an toàn vĩ mô để quyết định kích hoạt hoặc điều chỉnh CCyB và ngưỡng/giá trị của công cụ khi dự kiến áp dụng (thông thường, ngưỡng CCyB là tỷ lệ % tính theo vốn rủi ro trong các quy định tính vốn an toàn).

Theo hướng dẫn của Ủy ban Basel, tỷ lệ CCyB được xác định trong khoảng giới hạn từ 0 - 2,5%; tương ứng với độ lệch tín dụng/GDP trong khoảng từ 2 - 10%. Các tình huống xảy ra như sau:

(1) Nếu độ lệch tín dụng/GDP ≤ mức cận dưới (2%), CCyB = 0%

(2) Nếu độ lệch tín dụng/GDP ≥ mức cận trên (10%), CCyB = 2,5%

(3) Nếu mức cận dưới ≤ độ lệch tín dụng/GDP ≤ mức cận trên, CCyB được xác định theo công thức sau:

https://tapchinganhang.gov.vn