Tóm tắt: Sau 10 năm thí điểm, Quỹ bảo toàn hỗ trợ Quỹ tín dụng nhân dân (QTDND) đã chính thức đi vào hoạt động năm 2014. Sau hơn 7 năm, Quỹ bảo toàn hỗ trợ QTDND vừa hoạt động, vừa điều chỉnh bổ sung các quy định nhằm ngày càng hoàn thiện hoạt động. Bài viết giới thiệu một số quy định hỗ trợ khoản vay từ Quỹ ổn định (Stabilisation Fund) của các Liên hiệp tín dụng (Credit Union), một hình thức tương tự Quỹ bảo toàn của các nước trên thế giới; đồng thời, rút ra một số bài học kinh nghiệm cho Quỹ bảo toàn bao gồm nội dung trong “phương án khắc phục khó khăn” của QTDND xin hỗ trợ, nội dung trong hợp đồng vay hỗ trợ và vai trò của Ban quản lý Quỹ bảo toàn trong việc quản lý và điều hành.

Từ khóa: Quỹ bảo toàn, QTDND, Liên hiệp tín dụng.

SUPPORTING LOANS FROM THE STABILISATION FUND OF VIETNAM PEOPLE’S CREDIT FUND: LESSONS LEARNED FROM THE STABILISATION FUNDS IN THE WORLD

Abstract: The Stabilisation Fund of the People’s Credit Fund (PCF) after 10 years of piloting, has been officially operating since 2014. More than 7 years is the time the Stabilization Fund has both operated, adjusted and supplemented regulations to further improve the operation of the Fund. The article introduces a number of regulations on supporting loans from the Stabilisation Fund of countries around the world. Some lessons learned for the Stabilisation Fund including contents of the Recovery plan, content of the Loan agreement, and the role of the Stabilisation Fund Management Board in the management and administration of the Fund.

Keywords: Stabilisation Fund, People’s Credit Fund (PCF), Credit Union.

1. Giới thiệu

Quỹ an toàn hệ thống QTDND được thí điểm đầu tiên tại tỉnh Thái Bình vào năm 2004 theo Công văn số 1069/NHNN-TDHT ngày 21/9/2004 của Ngân hàng Nhà nước Việt Nam (NHNN). Sau hai năm thí điểm thực hiện Quỹ an toàn hệ thống QTDND, tỉnh Thái Bình đã tiến hành sơ kết đánh giá kết quả thực hiện trong quá trình triển khai và cùng với đó, NHNN đã cho phép mở rộng thí điểm thành lập Quỹ an toàn hệ thống QTDND tại hai tỉnh An Giang và Hưng Yên. Với mục tiêu chủ yếu là hỗ trợ các QTDND gặp khó khăn về tài chính, khó khăn chi trả, có nguy cơ mất an toàn cao và đứng trước bờ vực phá sản… vượt qua khó khăn, yếu kém, vươn lên, trở lại hoạt động bình thường. Đến ngày 21/4/2014, Thống đốc NHNN đã cho phép triển khai trên toàn quốc Quỹ bảo đảm an toàn hệ thống QTDND (gọi tắt là Quỹ bảo toàn). Như vậy, Quỹ bảo toàn hoạt động chính thức tính đến nay hơn 7 năm, đây là khoảng thời gian Quỹ bảo toàn vừa hoạt động vừa điều chỉnh các quy định. Chính vì vậy, hiện nay, việc học tập kinh nghiệm quản lý từ các Quỹ có tính chất tương tự Quỹ bảo toàn từ các nước trên thế giới là việc rất cần thiết, giúp Quỹ bảo toàn có cơ sở điều chỉnh, hoàn thiện hoạt động, đảm bảo Quỹ bảo toàn đạt được mục tiêu hỗ trợ hệ thống QTDND một cách hiệu quả.

2. Điều kiện hỗ trợ vốn từ Quỹ ổn định cho các Liên hiệp tín dụng

Tổ chức QTDND Việt Nam có tên tiếng Anh là People’s Credit Funds tương đồng với các tổ chức như: Liên hiệp tín dụng hoặc các Hợp tác xã tín dụng (Credit Cooperative Society). Quỹ bảo toàn hệ thống QTDND có tính chất tương tự với các Quỹ ổn định (Stabilisation Fund) của những Liên hiệp tín dụng hoặc các chương trình bảo hiểm tiền gửi (Deposit Insurance Schemes/Deposit Guarantee Corporation).

Trên thế giới có nhiều mô hình quỹ và chương trình ổn định hệ thống Liên hiệp tín dụng khác nhau, do sự khác nhau về Hiến pháp và hoạt động của các Liên hiệp tín dụng. Có hai loại mô hình ổn định hệ thống Liên hiệp tín dụng đó là: (1) Mô hình ổn định hệ thống Liên hiệp tín dụng được điều hành bởi cơ quan quản lý của Chính phủ (Lithuania, Newfoundland và Labrador, Canada…), tiêu biểu cho mô hình ổn định này là các chương trình bảo hiểm tiền gửi; (2) Mô hình ổn định hệ thống Liên hiệp tín dụng được điều hành bởi các Liên đoàn Liên hiệp tín dụng và Hiệp hội tín dụng (Ireland, Ba Lan, Uzbekistan, Jamaica…) tiêu biểu cho mô hình ổn định này là các Quỹ ổn định.

Trong hai mô hình trên, mô hình được nhiều quốc gia lựa chọn đó là mô hình (1), có sự tham gia của Chính phủ. Quỹ ổn định bảo toàn hệ thống QTDND của Việt Nam cũng là hình thức tổ chức theo mô hình (1).

Quỹ ổn định của Lithuania

Năm 1999, Hiệp hội các Liên hiệp tín dụng (ALCU-Association of Lithuanian Credit Unions) quyết định thành lập một trung tâm tài chính hỗ trợ các Liên hiệp tín dụng về vấn đề thanh khoản và cung cấp các khoản vay trong các trường hợp khẩn cấp. Trung tâm tài chính này được gọi là Liên hiệp tín dụng Trung ương (Central Credit Union) được thành lập bởi ít nhất 20 Liên hiệp tín dụng và Chính phủ Lithuania. Liên hiệp tín dụng Trung ương đầu tiên được Ngân hàng Trung ương cấp phép vào cuối năm 2002. Liên hiệp tín dụng Trung ương được xem như là một tổ chức tài chính hợp tác giữa các thành viên, cung cấp dịch vụ cho các Liên hiệp tín dụng thông qua Quỹ ổn định. Quỹ ổn định thành lập nhằm đảm bảo sự ổn định và liên tục cho hoạt động của Liên hiệp tín dụng. Quỹ ổn định có chức năng là cơ quan cho vay cuối cùng nhằm khôi phục khả năng thanh toán, khả năng thanh khoản bị suy giảm của Liên hiệp tín dụng.

Điều 22 Luật Các Liên hiệp tín dụng năm 2000 về các điều kiện hỗ trợ thanh khoản cho các Liên hiệp tín dụng là thành viên của Liên hiệp tín dụng Trung ương quy định:

- Quỹ chỉ được sử dụng cho mục đích hỗ trợ thanh khoản của các Liên hiệp tín dụng;

- Quỹ ổn định của Liên hiệp tín dụng: Quỹ ổn định thành lập nhằm đảm bảo sự ổn định và liên tục cho hoạt động của Liên hiệp tín dụng. Quỹ ổn định có chức năng là cơ quan cho vay cuối cùng nhằm khôi phục khả năng thanh toán, khả năng thanh khoản bị suy giảm của Liên hiệp tín dụng. Điều 22 Luật Các Liên hiệp tín dụng năm 2000 về các điều kiện hỗ trợ thanh khoản cho các Liên hiệp tín dụng là thành viên của Liên hiệp tín dụng Trung ương quy định.

Khi một Liên hiệp tín dụng nhận hỗ trợ vốn vay từ Quỹ ổn định, phương án khắc phục khả năng thanh khoản và khả năng thanh toán phải đảm bảo các nội dung: Một là, chỉ rõ lý do làm suy giảm khả năng thanh toán, khả năng thanh khoản của Liên hiệp tín dụng và đánh giá điều kiện hiện tại của khả năng thanh toán, khả năng thanh khoản và vấn đề của nó. Hai là, thiết kế chiến lược và hành động đảm bảo giải quyết khó khăn thanh toán, thanh khoản, trên cơ sở tính toán các nguồn lực cần thiết cho việc thực hiện kế hoạch khắc phục khó khăn. Ba là, thúc đẩy vấn đề bãi nhiệm toàn bộ Hội đồng quản trị hoặc bãi nhiệm Chủ tịch Hội đồng quản trị hoặc bãi nhiệm hơn một nửa số thành viên Hội đồng quản trị bao gồm cả Chủ tịch Hội đồng, cũng như việc bầu ra một Hội đồng quản trị mới. Bốn là, thúc đẩy vấn đề sa thải toàn bộ các bộ phận quản lý Liên hiệp tín dụng và bổ nhiệm một người quản lý tạm thời, do Ủy ban quản lý Quỹ ổn định đề xuất. Năm là, đánh giá khả năng tái cơ cấu hoặc khả năng phá sản của Liên hiệp tín dụng và dự tính chi phí phát sinh liên quan đến vấn đề đó. Sáu là, tính toán dự kiến tổng nguồn vốn cho vay từ Quỹ ổn định để có thể khắc phục khó khăn của Liên hiệp tín dụng, cũng như việc sử dụng vốn vay. Bảy là, chỉ rõ các kết quả đạt được và hậu quả theo phương án.

Quỹ ổn định của Ireland

Tại Ireland, các Liên hiệp tín dụng xây dựng một Quỹ đảm bảo an toàn cho hệ thống Liên hiệp tín dụng cơ sở pháp lý đối với chương trình hỗ trợ ổn định, được quy định trong Đạo luật 2012. Theo đó, hỗ trợ ổn định là hỗ trợ tài chính được cung cấp cho các Liên hiệp tín dụng để khôi phục và tạo điều kiện duy trì các yêu cầu dự trữ của Liên hiệp tín dụng. Sự hỗ trợ này có thể bao gồm việc cung cấp tư vấn kỹ thuật và tài chính, cho Liên hiệp tín dụng. Bộ Tài chính sẽ quyết định cho vay hỗ trợ từ Quỹ ổn định khi có văn bản đồng ý của Ngân hàng Trung ương. Ngân hàng Trung ương phê duyệt khoản vay khi: Dự trữ theo quy định của Liên hiệp tín dụng bằng hoặc lớn hơn 7,5% tổng tài sản của Liên hiệp tín dụng; theo ý kiến của Ngân hàng Trung ương, Liên hiệp tín dụng đó vẫn còn có thể hoạt động như một Liên hiệp tín dụng bình thường; Liên hiệp tín dụng có đóng phí Quỹ ổn định mới có thể nhận được khoản vay hỗ trợ từ Quỹ này.

Có 2 cơ quan tham gia quyết định sử dụng vốn từ Quỹ ổn định để hỗ trợ các Liên hiệp tín dụng, tùy theo quy mô tổng tài sản của Liên hiệp tín dụng xin hỗ trợ. Đối với Liên hiệp tín dụng có quy mô tổng tài sản dưới 100 triệu Euro, phương án hỗ trợ do Ngân hàng Trung ương phê duyệt. Đối với Liên hiệp tín dụng có tổng tài sản lớn hơn 100 triệu Euro, phương án hỗ trợ sẽ được Ngân hàng Trung ương đánh giá và đồng thời cần phải có sự chấp thuận của Ủy ban Liên hiệp châu Âu. Sau khi phương án hỗ trợ được chấp thuận, Bộ Tài chính sẽ thực hiện chi hỗ trợ từ Quỹ ổn định.

Các khoản hỗ trợ từ Quỹ ổn định được Ủy ban Liên minh châu Âu phê duyệt đều có tính lãi. Lãi suất mà Liên hiệp tín dụng phải trả cho Quỹ ổn định được áp dụng như sau: Đối với khoản hỗ trợ được hoàn trả trong vòng 5 năm, áp dụng lãi suất 5%/năm; đối với kỳ hạn trả nợ từ 5 - 10 năm, lãi suất sẽ tăng sau 5 năm lên 6,25%/năm; đối với kỳ hạn trả nợ dài hơn 10 năm, tỷ lệ này sẽ tiếp tục tăng sau 10 năm lên 7,5%/năm. Việc tăng lãi suất theo cách này sẽ khuyến khích các Liên hiệp tín dụng trả nợ càng nhanh, càng tốt và do đó, tránh được mức lãi suất cao hơn. Trong trường hợp Liên hiệp tín dụng không có đủ quỹ thặng dư để hoàn trả số tiền hỗ trợ đã thỏa thuận, nó vẫn có thể trả cổ tức danh nghĩa. Tuy nhiên, trong trường hợp này, mức cổ tức không được cao hơn 0,5% cổ phần của thành viên và tổng số cổ tức được trả không được cao hơn tổng số tiền hoàn trả cho Quỹ Liên hiệp tín dụng.

Khi nhận được khoản vay, Liên hiệp tín dụng cần có những cam kết từ thay đổi mà Ngân hàng Trung ương cho là phù hợp, bao gồm: Những thay đổi quản trị tại Liên hiệp tín dụng; những thay đổi đối với hoạt động kinh doanh, hoạt động, hệ thống và quy trình trong Liên hiệp tín dụng; Liên hiệp tín dụng phải thực hiện hoặc mua sắm hoặc theo các hỗ trợ khác như tư vấn tài chính, tư vấn kỹ thuật, đây là các yêu cầu mà Ngân hàng Trung ương cho là phù hợp; bất kỳ biện pháp nào có thể được thực hiện theo hướng quy định, bao gồm ví dụ như hạn chế kinh doanh; Liên hiệp tín dụng phải thực hiện các báo cáo khác theo yêu cầu của Ngân hàng Trung ương.

Quỹ ổn định ở Uzbekistan

Liên hiệp tín dụng đầu tiên ở Uzbekistan được Ngân hàng Trung ương Uzbekistan cấp phép hoạt động vào năm 2002. Trong 06 năm tiếp theo, với sự tài trợ của Cơ quan Phát triển quốc tế Hoa Kỳ (USAID), Hội đồng Liên hiệp tín dụng Thế giới (WOCCU) đã phối hợp cùng các Liên hiệp tín dụng mới nổi để tăng cường quản lý tài chính và xây dựng một hiệp hội thương mại quốc gia bền vững - Hiệp hội các Liên hiệp tín dụng (CUA) - có khả năng cung cấp bảo hiểm tiền gửi tiết kiệm cho các thành viên và các dịch vụ liên hiệp tín dụng khác.

Nguyên tắc hoạt động của chương trình ổn định

Liên hiệp tín dụng là một quá trình chiến lược được thiết kế để đảm bảo sự an toàn và lành mạnh của các Liên hiệp tín dụng. Nó không chỉ là một sự can thiệp được thực hiện sau khi một Liên hiệp tín dụng đã thất bại và không vượt qua được khó khăn. Mà nó còn mang tính tổng thể và phòng ngừa, nhằm mục đích đảm bảo sự ổn định tài chính lâu dài của các Liên hiệp tín dụng, thông qua việc hỗ trợ duy trì khả năng thanh toán, tính thanh khoản và độ tin cậy, đồng thời yêu cầu hoạt động kinh doanh lành mạnh và đáp ứng tốt nhất các tiêu chuẩn tài chính. Quá trình ổn định được xây dựng dựa trên một số nguyên tắc bao gồm quy định hiệu quả và tuân thủ quy định, các điều kiện về hiệu quả được quy định chi tiết và rõ ràng để xem xét việc gia nhập và tham gia vào chương trình, kiểm tra, giám sát thường xuyên tại cơ sở và tại chỗ, hỗ trợ tài chính, kỹ thuật đối với các Liên hiệp tín dụng không ổn định nhằm mục đích đảm bảo sự phục hồi, thẩm quyền và cơ chế can thiệp vào các Liên hiệp tín dụng gặp khó khăn và các chính sách, thủ tục thúc đẩy sáp nhập hoặc thanh lý Liên hiệp tín dụng nếu được yêu cầu. Ngoài ra, sự ổn định đòi hỏi sự tồn tại của một quỹ bảo lãnh tiền gửi, với đủ nguồn lực để thanh toán cho những người gửi tiền khi các Liên hiệp tín dụng thanh lý khi vỡ nợ. Tuy nhiên, quy trình này được thiết kế để đảm bảo rằng các khoản thanh toán cuối cùng cho những người gửi tiền trong các Liên hiệp tín dụng thất bại, thực sự không bao giờ phải xảy ra. Sự ổn định không những quan trọng là bảo vệ các Liên hiệp tín dụng mà còn bảo vệ nguồn vốn của Quỹ hỗ trợ.

Hiệp hội Liên hiệp tín dụng có sẵn một loạt các hành động can thiệp để hỗ trợ các Liên hiệp tín dụng gặp khó khăn và hỗ trợ sự phục hồi trong bối cảnh thực hiện kế hoạch tái cơ cấu. Hiệp hội Liên hiệp tín dụng có thể cung cấp hỗ trợ kỹ thuật, tư vấn, hỗ trợ tài chính cho các Liên hiệp tín dụng để tái thiết. Trong nhiều trường hợp, Hiệp hội Liên hiệp tín dụng thực hiện các hành động: Đưa ra cảnh báo, áp dụng hình phạt, hạn chế hoạt động của Liên hiệp tín dụng, đình chỉ hoặc thay thế Ban quản lý, yêu cầu bầu cử lại các vị trí lãnh đạo. Dù thực hiện bất cứ hành động nào, Hiệp hội Liên hiệp tín dụng cũng theo dõi sát sao cả việc hỗ trợ Liên hiệp tín dụng cũng như giảm thiểu những tổn thất tiềm tàng đối với Quỹ ổn định. Trong trường hợp nghiêm trọng, Hiệp hội Liên hiệp tín dụng có thể đặt Liên hiệp tín dụng trong tình trạng quản lý theo ủy thác (một dạng của giám hộ).

Quản lý theo ủy thác

Quản lý ủy thác là một quá trình, theo đó, Hiệp hội Liên hiệp tín dụng có thể giữ quyền sở hữu tài sản của Liên hiệp tín dụng và đảm nhận việc kiểm soát và vận hành tổ chức. Quản lý theo ủy thác vẫn có hiệu lực cho đến khi Liên hiệp tín dụng có khả năng tự mình kiểm soát hoạt động kinh doanh, hoặc cho đến khi Hiệp hội Liên hiệp tín dụng đưa ra yêu cầu sáp nhập hoặc thanh lý Liên hiệp tín dụng. Thông thường, quản lý ủy thác ban đầu được cho là nên thực hiện trong 12 tháng. Theo Hiệp hội Liên hiệp tín dụng, quản lý theo ủy thác là một công cụ hữu ích khi hội đồng quản trị hoặc ban giám đốc của Liên hiệp tín dụng tiếp tục không tuân thủ các thỏa thuận, không có khả năng đối phó với mức độ nghiêm trọng của vấn đề tài chính đang phải đối mặt, đã thực hiện các thực hành bất hợp pháp hoặc không an toàn đe dọa Quỹ ổn định và/hoặc che giấu hoặc từ chối cung cấp các hồ sơ vận hành và tài chính để giám sát viên của Hiệp hội Liên hiệp tín dụng xem xét.

3. Quỹ bảo toàn hỗ trợ QTDND Việt Nam

Sau hơn 10 năm thực hiện thí điểm Quỹ an toàn hệ thống QTDND, cùng với việc học tập kinh nghiệm của một số nước xây dựng thành công mô hình tổ chức tín dụng hợp tác như hệ thống Ngân hàng Hợp tác xã (NHHTX) Cộng hòa liên bang Đức; hệ thống Quỹ tín dụng Desjardins - Canada, Quỹ bảo toàn hỗ trợ QTDND Việt Nam chính thức hoạt động theo Thông tư số 03/2014/TT-NHNN, ngày 21/4/2014 của Thống đốc NHNN, trong đó quy định, Quỹ bảo toàn là một quỹ tài chính của hệ thống tổ chức tín dụng là hợp tác xã (bao gồm NHHTX và các QTDND) do NHHTX lập trên cơ sở phí trích nộp của NHHTX và các QTDND thành viên, đặt tại NHHTX và do NHHTX quản lý, sử dụng theo quy định của Thông tư và pháp luật có liên quan.

Vai trò của Quỹ bảo toàn

Thứ nhất, thông qua hoạt động cho vay hỗ trợ có hoàn trả các QTDND gặp khó khăn về tài chính, khó khăn chi trả, để có thể khắc phục, trở lại hoạt động bình thường, Quỹ bảo toàn góp phần duy trì sự ổn định, bảo đảm sự phát triển an toàn, lành mạnh của hệ thống QTDND nói riêng và hệ thống TCTD nói chung.

Thứ hai, cơ chế hoạt động của Quỹ bảo toàn làm tăng cường tính liên kết hệ thống các QTDND, từ đó có thể trao đổi kinh nghiệm, học tập lẫn nhau, nâng cao hiệu quả hoạt động, nâng cao uy tín và vị thế của hệ thống QTDND trước thành viên cũng như các cá nhân, tổ chức trong và ngoài nước.

Thứ ba, Quỹ bảo toàn tạo ra cơ sở pháp lý mạnh mẽ để NHNN có thể giám sát chặt chẽ và phản ứng kịp thời trước những nguy cơ sụp đổ của một QTDND, đảm bảo an toàn cho hệ thống TCTD và cả nền kinh tế.

Thủ tục để nhận cấp vốn từ Quỹ bảo toàn

QTDND muốn nhận được sự hỗ trợ từ Quỹ bảo toàn cần những điều kiện sau: QTDND là thành viên của NHHTX và đóng đầy đủ, kịp thời các khoản phí theo quy định; QTDND được vay vốn phải được đánh giá là có khả năng phục hồi, trở lại hoạt động bình thường; mục đích vay vốn thuộc những trường hợp theo quy định; mức xin vay hỗ trợ tối đa không vượt quá 1,5 lần vốn tự có của QTDND; lãi suất cho vay tối đa bằng lãi suất tái cấp vốn của NHNN cho vay các ngân hàng thương mại tại thời điểm cho vay; thời hạn cho vay bù đắp khó khăn về tài chính tối đa không qua 5 năm, đối với cho vay chi trả tiền gửi không quá 6 tháng.

Khi các QTDND xét thấy đủ các yêu cầu pháp lý thì có thể gửi đơn đề nghị vay vốn đến Quỹ bảo toàn. Trong đơn đề nghị vay vốn yêu cầu phải có những thông tin cơ bản sau: (1) Tổng nguồn vốn và chi tiết các thành phần của nguồn vốn như: Vốn tự có, vốn huy động, vốn vay từ Quỹ bảo toàn, vốn vay từ NHHTX, vốn vay khác; (2) Dư nợ cho vay các thành viên, trong đó cần trình bày số liệu về nợ xấu; (3) Tiền gửi tại các TCTD và tại NHHTX; (4) Tiền mặt tại QTDND; (5) Mục đích xin vay, số tiền vay, thời hạn vay, lãi suất vay; (6) Kế hoạch trả nợ.

Ngoài những nội dung trên, đối với trường hợp vay vốn cho nhu cầu chi trả tiền gửi, thì QTDND phải kèm theo bảng liệt kê các khoản nợ đến hạn và rút trước hạn cần phải trả cho người gửi tiền tại QTDND. Đối với QTDND có nhu cầu vay bù đắp khó khăn về tài chính, thì cần kèm theo phương án khắc phục khó khăn, trong đó nêu rõ thực trạng hoạt động, lộ trình và biện pháp khắc phục khó khăn. Riêng đối với mục đích vay cho trường hợp kinh doanh lỗ, nhưng đánh giá có khả năng hồi phục, QTDND phải có phương án củng cố chấn chỉnh được NHNN chi nhánh tỉnh, thành phố phê duyệt. Ban quản lý Quỹ có thể đề nghị QTDND bổ sung các tài liệu liên quan khác.

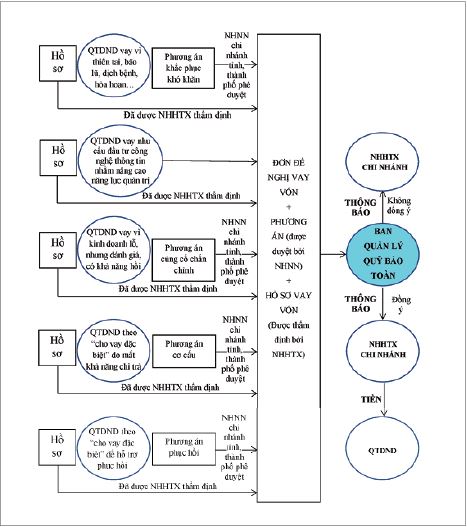

Sau khi nhận được hồ sơ vay vốn từ QTDND, Ban quản lý Quỹ bảo toàn tiến hành thẩm định, lấy ý kiến từ các thành viên trong Ban hoặc từ Chi nhánh nơi QTDND vay vốn hoặc/và Phòng Tín dụng - Trụ sở chính. (Hình 1)

Hình 1: Quy trình cho vay hỗ trợ từ Quỹ bảo toàn

Nguồn: Theo Quy chế số 2095/QC-NHHT

4. Một số khuyến nghị từ bài học kinh nghiệm cho Quỹ bảo toàn

Một là, nội dung trong phương án khắc phục khó khăn

Điều 7 Quy chế số 2095/QC-NHHT ngày 31/12/2019 của NHHTX Việt Nam về quản lý và sử dụng Quỹ bảo đảm an toàn hệ thống QTDND có đề cập một trong những điều kiện cho thủ tục nhận hỗ trợ là có “phương án củng cố chấn chỉnh” hoặc “phương án khắc phục khó khăn” được NHNN tỉnh, thành phố phê duyệt. Tuy nhiên, không có sự hướng dẫn nào về các nội dung cốt lõi cần thể hiện trong phương án đó. Điều này dẫn đến việc người thẩm định phương án thiếu cơ sở pháp lý rõ ràng để đánh giá và có khả năng cao theo nhận định chủ quan, cảm tính của người thẩm định. Khắc phục vấn đề này, nên bổ sung một số tiêu chí và nội dung cần được thể hiện trong phương án khắc phục khó khăn. Kinh nghiệm từ quy định cho Quỹ ổn định Lithuania, Uzbekistan, Ireland cho biết, trong phương án kèm theo trong hồ sơ vay hỗ trợ của QTDND nên đảm bảo các nội dung cơ bản sau:

- QTDND tự đánh giá thực trạng của khả năng thanh khoản, tình trạng khó khăn, nêu rõ nguyên nhân.

- Đưa ra kế hoạch hành động khắc phục khó khăn kèm theo nguồn vốn cần thiết để thực hiện kế hoạch này. Đồng thời, đánh giá khả năng hồi phục và khả năng phá sản.

- Kế hoạch thay đổi thành viên của Hội đồng quản trị, bao gồm cả Chủ tịch Hội đồng quản trị hoặc thay đổi toàn bộ Hội đồng quản trị.

- Kế hoạch thay đổi toàn bộ các Trưởng quản lý các bộ phận tại QTDND.

- Đưa ra các kết quả đạt được sau phương án khắc phục.

Trong phương án kèm theo của hồ sơ xin vay, nội dung thay đổi một phần hay toàn bộ thành viên Hội đồng quản trị, thay đổi lãnh đạo các phòng ban của QTDND là hết sức cần thiết. Bởi chính ban quản trị đó đã dẫn đến tình trạng mất thanh khoản, khó khăn tài chính của QTDND. Nếu vẫn duy trì bộ máy quản lý cũ, điều này khó để tạo ra một thay đổi tích cực. Thay đổi cách nghĩ, cách nhìn, cách quản lý là những yếu tố gia tăng thành công cho phương án khắc phục khó khăn.

Hai là, nội dung trong hợp đồng cho vay hỗ trợ

Nhằm đảm bảo khoản vay hiệu quả, kinh nghiệm các nước cho thấy cần cân nhắc những nội dung cho hợp đồng vay hỗ trợ:

- Bổ sung cam kết dân sự từ QTDND. Có cam kết dân sự sẽ giúp đảm bảo khả năng thu hồi vốn của Quỹ bảo toàn. Cam kết này sẽ là ràng buộc để người đại diện có trách nhiệm trong việc sử dụng vốn vay. Đồng thời, là áp lực để thay đổi, cải tổ QTDND theo hướng hiệu quả nhất.

- Thời hạn cho vay nên ngắn và được gia hạn nhiều lần. Điều này nhằm mục đích đảm bảo QTDND sử dụng vốn vay hiệu quả và cũng tạo nên một áp lực thay đổi mạnh mẽ cho QTDND trong quá trình tái cơ cấu. Sau một kỳ hạn vay, Ban quản lý Quỹ sẽ thấy được sự hiệu quả của việc sử dụng vốn vay như thế nào, khả năng thu hồi vốn cao hay thấp, phương án khắc phục khó khăn của QTDND có mức độ khả thi thế nào, nỗ lực của Ban quản trị QTDND ra sao… Từ đó, Ban quản lý Quỹ bảo toàn có những quyết định tiếp theo phù hợp hơn. Theo khuyến cáo của Tổ chức Liên hiệp tín dụng thế giới, hỗ trợ ổn định thông thường không quá 18 tháng và được phép gia hạn.

Ba là, vai trò quản lý và điều hành của Ban quản lý Quỹ bảo toàn

Theo Quy chế số 2095/QC-NHHT, khi QTDND có nhu cầu vay hỗ trợ từ Quỹ bảo toàn, sẽ gửi đơn đề nghị vay vốn kèm phương án được NHNN tỉnh, thành phố phê duyệt đến Ban quản lý Quỹ bảo toàn. “Ban quản lý Quỹ bảo toàn tiến hành các thủ tục thẩm định trên hồ sơ theo quy định, kết hợp với việc lấy ý kiến của các thành viên trong Ban quản lý, trường hợp cần thiết lấy ý kiến chi nhánh nơi QTDND vay vốn hoặc/và Phòng tín dụng” - quy trình này hoàn toàn phù hợp với các nước trên thế giới. Tuy nhiên, cũng trong Quy chế số 2095/QC-NHHT quy định NHHTX có nhiệm vụ thẩm định hồ sơ vay vốn của QTDND và trong thực tế, hồ sơ xin vay sẽ được NHHTX chi nhánh tiến hành thẩm định như món vay thông thường. Sau khi thẩm định xong, QTDND làm đơn đề nghị vay vốn từ Quỹ hỗ trợ, kèm theo hồ sơ vay được chấp nhận của NHHTX chi nhánh và phương án được duyệt bởi NHNN chi nhánh tỉnh, thành phố, tất cả gửi đến Ban quản lý Quỹ bảo toàn. Đến đây, Ban quản lý Quỹ chỉ còn làm công tác thông báo sự đồng ý hay không đồng ý mà thôi.

Như vậy, vai trò của Ban quản lý Quỹ bảo toàn trong quy trình cho vay từ Quỹ bảo toàn rất mờ nhạt, vì tất cả những việc quan trọng đã được NHNN chi nhánh và NHHTX xử lý hết trước đó. Ngoài ra, theo quy trình này, Ban quản lý không có lý do nào để từ chối hay không chấp nhận khoản vay đó được. Khi hồ sơ vay hỗ trợ đến tay Ban quản lý Quỹ, thì xem như hồ sơ đã được chấp nhận cho vay từ Quỹ bảo toàn. Do đó, quy định “Ban quản lý Quỹ bảo toàn tiến hành các thủ tục thẩm định trên hồ sơ theo quy định, kết hợp với việc lấy ý kiến của các thành viên trong Ban quản lý, trường hợp cần thiết lấy ý kiến chi nhánh nơi QTDND vay vốn hoặc/và Phòng tín dụng” gần như không có ý nghĩa thực tế.

Thêm vào đó, thành viên Ban quản lý Quỹ đã bao gồm 04 thành viên đại diện của NHHTX và thẩm định hồ sơ vay hỗ trợ là trách nhiệm mà Ban quản lý Quỹ bảo toàn phải làm là phù hợp với quốc tế và đúng với bản chất của Ban quản lý Quỹ. Vì vậy, tác giả bài viết đề xuất tăng cường thêm các chức năng sau cho Ban quản lý Quỹ bảo toàn:

- Ban quản lý Quỹ bảo toàn tham gia vào việc thẩm định hồ sơ vay hỗ trợ của các QTDND và là cơ quan theo dõi chính và trực tiếp việc thực hiện các nội dung theo phương án của các QTDND.

- Ban quản lý Quỹ được phép cùng tham gia vào các hoạt động thanh tra, giám sát QTDND, nhằm nắm bắt thông tin và dấu hiệu suy giảm khả năng thanh khoản của QTDND, thực hiện vai trò ngăn chặn sự đổ vỡ của từng QTDND cũng như của hệ thống.

- Ban quản lý Quỹ đứng đại diện trong hợp đồng vay hỗ trợ với QTDND (thay cho NHHTX như quy định hiện nay).

Giải pháp gia tăng vai trò quản lý và điều hành Quỹ bảo toàn cho Ban quản lý Quỹ cần thiết với việc bổ sung thêm nhân sự, xây dựng cơ chế làm việc chuyên trách và cơ chế thù lao cho các thành viên trong Ban quản lý Quỹ. Điều này, đồng nghĩa với giải pháp mở rộng quy mô và vai trò của Ban quản lý Quỹ bảo toàn. Khi vai trò của Ban quản lý Quỹ được đề cao, công tác thẩm định hồ sơ vay, tham gia giám sát QTDND... đều có thể được thực hiện.

5. Kết luận

Đối với Việt Nam, sự ra đời của Quỹ bảo toàn đảm bảo an toàn hệ thống QTDND là một bước đi tiến bộ, là sự thành công đầu tiên trong quá trình phát triển an toàn, bền vững hệ thống QTDND. Dựa trên những quy định, yêu cầu cho những khoản vay hỗ trợ từ Quỹ ổn định của các nước Lithuania, Ireland, Uzbekistan, bài viết đưa ra các khuyến nghị về nội dung trong phương án khắc phục khó khăn các QTDND, nội dung của hợp đồng vay hỗ trợ và vai trò của Ban quản lý Quỹ bảo toàn, có ý nghĩa góp phần cho định hướng phát triển QTDND trong tương lai.

Tài liệu tham khảo:

1. British Columbia (2015), Submission Of Stabilization Central Credit Union Of British Columbia In Response To Fia & Cuia Review - Initial Public Consultation Paper.

2. Lietuvos Bankas (2017), Review of the activities of the Lithuanian Central Credit Unions.

3. Liutinskienė, J.(2014). Credit Unions’ System in Lithuania. In The European Microfinance Network 11th Annual Conference in Lisbon on June 19th

and 20th.

4. NATCCO Network (2020), Stabilization Fund and NATCCO Central Fund.

5. NHHTX (2019), Quy chế số 2095/QC-NHHT ngày 31/12/2019 của NHHTX Việt Nam về quản lý và sử dụng Quỹ bảo đảm an toàn hệ thống QTDND.

6. NHNN (2014), Thông tư số 03/2014/TT-NHNN ngày 23/01/2014 của Thống đốc NHNN quy định về Quỹ bảo đảm an toàn hệ thống QTDND.

7. NHNN (2019), Thông tư số 21/2019/TT- NHNN ngày 14/11/2019 của Thống đốc NHNN sửa đổi, bổ sung một số điều của các thông tư quy định về NHHTX, QTDND và Quỹ bảo đảm an toàn hệ thống QTDND.

8. Republic of Lithuania law on the central Credit union, 2000.

9. The Stabilisation Scheme For Credit Unions, Ireland (2021), Questions & Answers.

10. World Council of Credit Unions,. Inc (2005), The Guide to International Credit Union Legislation, 4th edition.

TS. Lê Hà Diễm Chi

Khoa Ngân hàng, Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn