Tóm tắt: Do hạn chế kiến thức, kinh nghiệm trong hoạt động ngoại thương, cùng với đó là mong muốn xuất khẩu sản phẩm ra thị trường quốc tế, rất nhiều doanh nghiệp Việt Nam đã không tìm hiểu kĩ đối tác và phương thức thanh toán phù hợp dẫn đến các rủi ro đáng tiếc. Trong bài viết này, tác giả phân tích một số vấn đề về phương thức thanh toán nhờ thu mà các doanh nghiệp Việt Nam hay sử dụng, qua đó đánh giá những hạn chế và đề xuất giải pháp hạn chế rủi ro thanh toán cho các doanh nghiệp xuất khẩu Việt Nam.

Từ khóa: Phương thức thanh toán nhờ thu, phương thức thanh toán L/C, rủi ro thanh toán quốc tế.

LIMITING PAYMENT RISKS FOR VIETNAMESE EXPORT ENTERPRISES

Abstract: Due to limited knowledge and experience in foreign trade activities, along with the desire to export products to international market, many Vietnamese businesses have not thoroughly researched partners and suitable payment methods, lead to unfortunate risks. In this article, the author analyzes some issues regarding collection payment methods that Vietnamese businesses often use, thereby assessing the limitations and proposing solutions to limit payment risks for Vietnamese export enterprises.

Keywords: Collection payment method, L/C payment method, international payment risks.

1. Phương thức thanh toán nhờ thu và rủi ro thanh toán trong phương thức thanh toán nhờ thu của các doanh nghiệp xuất khẩu Việt Nam trong thời gian qua

Theo thống kê của các ngân hàng, hiện nay các doanh nghiệp xuất khẩu tại Việt Nam chủ yếu sử dụng phương thức thanh toán là phương thức chuyển tiền, phương thức nhờ thu và phương thức thư tín dụng (L/C). Nếu tính theo khối lượng giao dịch, hiện nay phương thức chuyển tiền được sử dụng nhiều nhất, những đơn hàng trị giá lớn thông thường dùng L/C, phương thức thanh toán nhờ thu được sử dụng ít nhất. Tuy nhiên, trong thời gian gần đây, các doanh nghiệp có xu thế chuyển sang phương thức nhờ thu do chi phí tiết kiệm hơn phương thức L/C. Đây là phương thức thanh toán tồn tại khá nhiều rủi ro thanh toán.

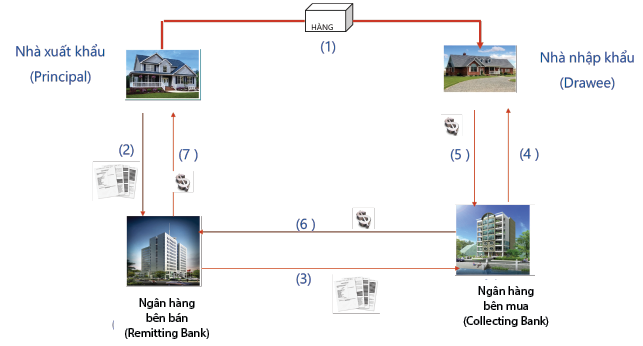

Phương thức thanh toán nhờ thu

Là phương thức thanh toán quốc tế, tại đó ngân hàng thay mặt nhà xuất khẩu (người ủy nhiệm) thu hộ một khoản tiền từ nhà nhập khẩu (người có trách nhiệm thanh toán hối phiếu) trên cơ sở hối phiếu và/hoặc chứng từ giao hàng. Theo phương thức này, ngân hàng chỉ là trung gian thanh toán, không có nghĩa vụ cam kết phải trả tiền. (Hình 1)

Hình 1: Quy trình của phương thức thanh toán nhờ thu

Nguồn: Tác giả phân tích

Quy trình của phương thức nhờ thu gồm:

- Bên bán (xuất khẩu) giao hàng cho bên mua (nhập khẩu).

- Bên bán lập bộ chứng từ thanh toán chuyển cho ngân hàng bên bán và nhờ ngân hàng thu hộ.

- Ngân hàng bên bán chuyển toàn bộ chứng từ thanh toán cho ngân hàng bên mua và nhờ ngân hàng này thu hộ ở bên mua.

- Ngân hàng bên mua yêu cầu người mua trả tiền để nhận chứng từ.

- Bên mua trả tiền cho ngân hàng bên mua và nhận chứng từ.

- Ngân hàng bên mua chuyển tiền cho ngân hàng bên bán.

- Ngân hàng bên bán chuyển tiền cho bên bán.

Phương thức nhờ thu gồm:

- Nhờ thu kèm chứng từ trả ngay (Document against payment - D/P): Ngân hàng nhờ thu chỉ giao chứng từ cho nhà nhập khẩu khi nhà nhập khẩu thanh toán bộ chứng từ. Ngân hàng chỉ giao bộ chứng từ khi được thanh toán.

- Nhờ thu kèm chứng từ trả chậm (Document against acceptance - D/A): Ngân hàng nhờ thu chỉ giao chứng từ cho nhà nhập khẩu khi họ nhập khẩu chấp nhận thanh toán bộ chứng từ.

Nhìn vào quy trình trên có thể thấy, bên bán phải giao hàng cho bên mua, sau đó mới có thể lập hối phiếu đòi tiền cùng bộ chứng từ giao hàng để gửi ngân hàng nhờ thu hộ tiền. Từ đó, có thể phát sinh những rủi ro sau đối với bên bán:

- Rủi ro nhà nhập khẩu không nhận hàng và không thanh toán, rủi ro này khiến nhà xuất khẩu thiệt hại do phải chịu phí lưu container, lưu bãi, chi phí hải quan, vận chuyển, bảo hiểm hàng bán, thiệt hại giá trị hàng trong trường hợp không thể thu hồi hàng để bán cho khách hàng khác, hoặc hàng bị hỏng trong thời gian vận chuyển, chờ đợi người mua nhận hàng, ngoài ra là chi phí phát sinh do phải quay đầu hàng về lại cảng của người bán và các chi phí khác liên quan…

- Rủi ro nhà nhập khẩu nhận hàng nhưng không thanh toán (với phương thức nhờ thu trả sau).

- Rủi ro bên mua lừa đảo hoặc kết hợp với kẽ hở của ngân hàng để chiếm dụng bộ chứng từ đi nhận hàng mà không thanh toán cho bên bán.

- Các rủi ro khác.

Một số trường hợp doanh nghiệp Việt Nam áp dụng phương thức nhờ thu gặp rủi ro thanh toán

Thực tế, trong thời gian qua, nhiều doanh nghiệp xuất khẩu tại Việt Nam đã gặp phải các rủi ro thanh toán do áp dụng phương thức nhờ thu. Có thể kể đến một số trường hợp gần đây như:

Trường hợp 1:

Theo Trung tâm WTO và Hội nhập, Liên đoàn Thương mại và Công nghiệp Việt Nam, tháng 3/2022, một doanh nghiệp Việt Nam đã kí kết hợp đồng bán 100 container hạt điều tương đương 20 triệu USD sang Thổ Nhĩ Kỳ và Italia thông qua công ty môi giới Kim Hạnh Việt. Phương thức thanh toán trong hợp đồng là nhờ thu kèm chứng từ.

Vấn đề bắt đầu phát sinh khi doanh nghiệp tiến hành gửi các lô container đầu tiên cùng với bộ chứng từ. Trong quá trình ngân hàng Việt Nam gửi hồ sơ nhờ thu tới ngân hàng Thổ Nhĩ Kỳ của bên mua theo hướng dẫn, số SWIFT của ngân hàng bên mua có thay đổi, thể hiện sự không nhất quán của ngân hàng bên mua.

Tiếp đó, sau khi ngân hàng được cho là của bên mua nhận được bộ chứng từ gốc, đã thông báo bên mua không phải khách hàng của họ và trả lại bộ chứng từ, nhưng không nói rõ là trả theo hình thức nào. Ngân hàng phía Việt Nam đã liên tục liên hệ nhiều lần nhưng không nhận được câu trả lời.

Đối với hồ sơ nhờ thu gửi đến Italia, ngân hàng tại đây thông báo họ đã nhận được bộ chứng từ nhưng chỉ là bản sao chứ không phải bản gốc.

Trường hợp 2:

Theo thông tin từ Hiệp hội Doanh nghiệp dịch vụ Logistics Việt Nam (7/2023), Hiệp hội Hồ tiêu và Cây gia vị Việt Nam cho biết, từ tháng 6/2023, một số doanh nghiệp Việt Nam khi kí hợp đồng xuất khẩu nông sản như hồ tiêu, quế, điều… sang Dubai đã gặp khó khăn về thanh toán, có dấu hiệu bị người mua lừa đảo.

Các giao dịch xuất hiện hành vi có dấu hiệu lừa đảo từ cùng một bên mua (Công ty Bab Al Rehab Foodstuff Trading LLC) và cùng một ngân hàng tại Dubai thuộc Các tiểu vương quốc Ả Rập Thống nhất (UAE), dẫn đến các lô hàng của các Công ty đã bị mất trắng tại cảng Jebel Ali, UAE. Phương thức thanh toán trong hợp đồng là “nhờ thu kèm chứng từ”.

Giao dịch lừa đảo xảy ra ngay tại chính ngân hàng bên mua - nơi các doanh nghiệp này gửi bộ chứng từ nhờ thu. Điều này cho thấy có dấu hiệu bắt tay hợp tác lừa đảo giữa ngân hàng và bên mua. Do đó, bên mua đã tiếp cận được bộ chứng từ gốc của lô hàng mà không cần thanh toán, đồng thời cắt đứt liên lạc với các doanh nghiệp phía Việt Nam.

Sự thất thoát này có vai trò và trách nhiệm liên đới của ngân hàng bên mua với bên mua để cùng tổ chức và âm mưu thực hiện các giao dịch lừa đảo các lô hàng của các doanh nghiệp Việt Nam.

Nhận xét về các trường hợp doanh nghiệp xuất khẩu Việt Nam trên gặp rủi ro thanh toán:

Tại trường hợp 1:

Rủi ro đến từ việc bên bán không xác định chính xác ngân hàng của bên mua. Do thông tin ngân hàng của bên mua trên hợp đồng và hồ sơ nhờ thu không giống nhau nên khi chứng từ được chuyển đến ngân hàng được cho là ngân hàng của bên mua đã bị từ chối tiếp nhận và chuyển trả cho bên bán, tuy nhiên bị thất lạc trong quá trình chuyển trả. Vì vậy, chứng từ gốc có thể bị đánh mất, khiến bên bán có nguy cơ bị mất hàng.

Đối với hồ sơ nhờ thu gửi đến ngân hàng Italia thì bị phản hồi lại là bộ chứng từ chỉ là bản photo, do đó có khả năng bộ chứng từ gốc đã bị lấy cắp trong quá trình chuyển bộ chứng từ từ ngân hàng Việt Nam đến ngân hàng Italia và đã bị đánh tráo bằng bản photo. Trường hợp này, bên bán cũng đối mặt với nguy cơ bị mất hàng do kẻ đánh tráo mang bộ chứng từ gốc ra cảng để nhận hàng.

Tại trường hợp 2:

Rủi ro đến từ việc không tìm hiểu kĩ đối tác là bên mua và ngân hàng của bên mua, dẫn đến có nguy cơ bên mua và ngân hàng của họ bắt tay với nhau để lừa đảo.

Từ những tình huống trên có thể thấy, phương thức thanh toán nhờ thu chưa hẳn là phương thức thanh toán tối ưu nhất khi các doanh nghiệp Việt Nam hiện nay vẫn còn thiếu nhiều kinh nghiệm về giao dịch ngoại thương; chưa tận dụng được kinh nghiệm ràng buộc chặt chẽ vai trò các ngân hàng trong thanh toán, mặc dù ở trường hợp 2, Hiệp hội Hồ tiêu và Cây gia vị Việt Nam được coi là tổ chức có nhiều kinh nghiệm trong thanh toán quốc tế. Ngoài ra, theo phương thức này, bên bán phải giao hàng trước rồi mới có thể làm thủ tục nhờ thu. Đây là những lí do khiến việc áp dụng phương thức thanh toán nhờ thu hiện nay có thể khiến các doanh nghiệp xuất khẩu Việt Nam gặp nhiều rủi ro trong thanh toán.

Vì vậy, phương thức thanh toán nhờ thu tồn tại các rủi ro trong các trường hợp:

- Đơn vị chuyển phát nhanh chứng từ lừa đảo, đánh tráo bộ chứng từ.

- Chủ đích lừa đảo của bên mua và ngân hàng của bên mua.

- Sự chủ quan, thiếu kinh nghiệm của doanh nghiệp Việt Nam.

Để hạn chế rủi ro, các doanh nghiệp xuất khẩu Việt Nam nên áp dụng phương thức thanh toán chuyển tiền trả trước hoặc trả sau có bảo lãnh, đối với các đơn hàng có giá trị lớn nên áp dụng phương thức thanh toán L/C. Bởi đây là tập quán quốc tế điều chỉnh cũng như có sự tham gia sâu hơn ở phía ngân hàng trong hoạt động thanh toán quốc tế.

2. L/C và áp dụng phương thức thanh toán L/C

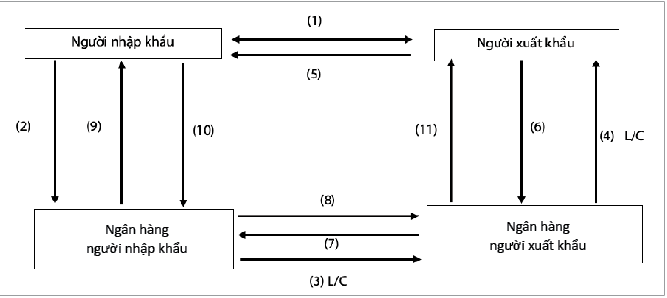

Đây là phương thức thanh toán mà theo đó dựa theo yêu cầu của nhà nhập khẩu, ngân hàng sẽ mở một L/C cam kết với người thụ hưởng (nhà xuất khẩu) sẽ thanh toán, chấp nhận hối phiếu… nếu nhà xuất khẩu xuất trình được bộ chứng từ thanh toán phù hợp với các điều kiện và điều khoản được quy định trong L/C. (Hình 2)

Hình 2: Quy trình thanh toán L/C

Nguồn: Tác giả phân tích

(1) Nhà nhập khẩu và xuất khẩu kí hợp đồng.

(2) Nhà nhập khẩu làm giấy đề nghị mở L/C gửi đến ngân hàng mình yêu cầu phát hành L/C cho nhà xuất khẩu.

Thủ tục gồm:

- Đơn xin mở L/C.

- Giấy phép kinh doanh xuất nhập, khẩu.

- Hợp đồng mua, bán ngoại thương.

- Giấy phép nhập khẩu lô hàng hoặc quota nhập (nếu có).

- Các chứng từ khác có liên quan...

Khi quyết định mở L/C, ngân hàng mở L/C phải hiểu rằng, chính họ là người thanh toán cho bên mua khi họ thực hiện đúng các quy định trong L/C.

(3) Ngân hàng nhà nhập khẩu phát hành L/C chuyển L/C đến ngân hàng của nhà xuất khẩu (ngân hàng thông báo).

(4) Ngân hàng của nhà xuất khẩu thông báo L/C cho nhà xuất khẩu.

Khi nhận được L/C do ngân hàng phát hành chuyển đến, ngân hàng thông báo sẽ thông báo cho nhà xuất khẩu toàn bộ nội dung L/C đó.

Trước khi thông báo, ngân hàng thông báo phải kiểm tra tính xác thực của L/C. Ngân hàng thông báo không có trách nhiệm phải dịch, diễn giải các từ chuyên môn ra tiếng địa phương (chỉ chuyển nguyên văn).

Nhà xuất khẩu kiểm tra nội dung của L/C:

Kiểm tra L/C là một khâu cực kì quan trọng trong việc thực hiện phương thức thanh toán tín dụng chứng từ, bởi vì cơ sở để ngân hàng thanh toán tiền cho nhà xuất khẩu sau khi hoàn thành nghĩa vụ giao hàng là nhà xuất khẩu phải tuân thủ đúng theo những quy định của L/C.

Cơ sở để kiểm tra L/C là hợp đồng thương mại mà đôi bên đã kí:

L/C phải phù hợp với hợp đồng, không được mâu thuẫn với những nội dung cơ bản của hợp đồng. Các nội dung của L/C phải rõ ràng, không mơ hồ, tối nghĩa và không được mâu thuẫn nhau. Người mở L/C không thể đề ra những yêu cầu quá cao khiến cho nhà xuất khẩu không thể thực hiện được.

Cần phải xem rõ những quy định mà L/C yêu cầu đối với nhà xuất khẩu có thực hiện được không. Trong trường hợp nhà xuất khẩu không thể thực hiện được những yêu cầu của L/C thì có thể đề nghị điều chỉnh L/C hoặc từ chối L/C.

(5) Nhà xuất khẩu nước ngoài giao hàng cho nhà nhập khẩu.

Sau khi kiểm tra L/C nếu thấy phù hợp, nhà xuất khẩu sẽ thực hiện giao hàng cho nhà nhập khẩu.

(6) Nhà xuất khẩu nước ngoài lập bộ chứng từ gửi đến ngân hàng xuất trình.

Bộ chứng từ xuất trình phải đạt các yêu cầu:

- Đầy đủ chứng từ về chủng loại và số lượng theo yêu cầu L/C.

- Hoàn chỉnh về mặt hình thức bên ngoài.

- Nội dung các chứng từ phải tuân theo đúng các quy định trong L/C.

- Nội dung các chứng từ không có sự mâu thuẫn với nhau.

Việc xuất trình bộ chứng từ phải trong thời hạn hiệu lực của L/C (nghĩa là chứng từ phải được xuất trình cùng hoặc trước ngày hết hạn của L/C). Việc kiểm tra bộ chứng từ của ngân hàng sau đó sẽ không tính vào thời hạn hiệu lực.

(7) Ngân hàng xuất trình sau khi kiểm tra tính phù hợp của bộ chứng từ thì chuyển đến ngân hàng phát hành kèm theo chỉ thị đòi tiền.

(8) Ngân hàng phát hành tiến hành kiểm tra sự phù hợp của bộ chứng từ và tiến hành thanh toán cho ngân hàng nhà xuất khẩu.

Ngân hàng tiếp nhận chứng từ tiến hành kiểm tra và thanh toán (nếu được chỉ định) bộ chứng từ:

Khi tiếp nhận bộ chứng từ, việc kiểm tra sẽ được tiến hành nhằm bảo đảm là các chứng từ được thể hiện trên bề mặt là phù hợp với các điều khoản và các điều kiện của L/C.

(9) Ngân hàng phát hành thông báo đến nhà nhập khẩu thanh toán.

(10) Nhà nhập khẩu nhận bộ chứng từ và thực hiện thanh toán.

(11) Ngân hàng xuất trình nước ngoài ghi có cho tài khoản nhà xuất khẩu.

Sự khác biệt cơ bản của quy trình thanh toán L/C và phương thức thanh toán nhờ thu:

- Phương thức L/C: Ngân hàng bên mua phải phát hành L/C được bên bán chấp nhận, bên bán mới giao hàng. Người có trách nhiệm thanh toán là ngân hàng của bên mua.

- Phương thức nhờ thu: Bên bán giao hàng trước, sau đó mới làm thủ tục nhờ thu. Người có trách nhiệm thanh toán là bên mua.

Vì vậy, phương thức L/C giúp bên bán an toàn hơn trong giao dịch, giảm thiểu rủi ro thanh toán trong giao dịch ngoại thương. Tuy nhiên, bên bán vẫn có thể gặp phải rủi ro thanh toán khi áp dụng L/C trong những trường hợp như bên bán không đáp ứng được yêu cầu chứng từ trong L/C, ngân hàng phát hành L/C không có khả năng thanh toán…

3. Một số kiến nghị để hạn chế rủi ro thanh toán cho các doanh nghiệp xuất khẩu Việt Nam

Để hạn chế rủi ro thanh toán, ngoài việc lựa chọn phương thức thanh toán phù hợp, doanh nghiệp xuất khẩu Việt Nam cần thực hiện tốt các công việc sau:

Thứ nhất, kiểm tra uy tín và danh tiếng của bên mua và ngân hàng của bên mua trước khi kí kết hợp đồng

Việc làm này rất cần thiết, giúp hạn chế rủi ro nhiều nhất cho các doanh nghiệp xuất khẩu Việt Nam. Đối với ngân hàng của bên bán, các doanh nghiệp chỉ nên chấp nhận những ngân hàng có nhiều kinh nghiệm thanh toán quốc tế, có thương hiệu tại quốc gia của bên mua. Đối với bên mua, cần kiểm tra về lịch sử đối tác, uy tín, tình hình tài chính. Bên cạnh đó, tìm hiểu về nhu cầu mua hàng của bên mua để đánh giá khả năng đáp ứng của doanh nghiệp xuất khẩu Việt Nam.

Một nội dung quan trọng cũng cần đánh giá đó là thiện chí của bên mua. Mặc dù phương thức thanh toán nhờ thu hay L/C đều có sự ràng buộc trách nhiệm thanh toán của bên mua khi bên bán cung cấp được bộ chứng từ theo quy định. Tuy nhiên, do không có thiện chí, bên mua có thể dựa vào sai sót cho dù là rất nhỏ của bộ chứng từ để đòi giảm giá, kéo dài thời gian để chiếm dụng vốn của nhà xuất khẩu và từ chối thanh toán.

Thứ hai, doanh nghiệp Việt Nam nên tìm hiểu thông tin về khách hàng trong cộng đồng ngành hàng

Doanh nghiệp xuất khẩu Việt Nam có thể tham gia vào các cộng đồng ngành hàng theo từng lĩnh vực, mặt hàng xuất khẩu để có thể tranh thủ học hỏi kinh nghiệm của nhau. Trong trường hợp chưa rõ về quy định xuất khẩu mặt hàng hay thị trường, đối tác, phương thức thanh toán, vận chuyển… có thể đưa ra các câu hỏi để được tư vấn, từ đó giảm thiểu rủi ro trong giao dịch xuất khẩu nói chung và giao dịch thanh toán nói riêng. Ngoài ra, các doanh nghiệp có thể hỗ trợ, hợp tác với nhau trong hoạt động bán hàng tại quốc gia của bên mua để giảm thiểu rủi ro giao dịch.

Thứ ba, doanh nghiệp xuất khẩu Việt Nam chỉ nên áp dụng phương thức thanh toán nhờ thu với khách hàng truyền thống, có uy tín, quan hệ làm ăn lâu dài

Có thể thấy, phương thức thanh toán nhờ thu kèm chứng từ trả ngay không an toàn cho nhà xuất khẩu bởi bên bán phải thực hiện giao hàng trước, sau đó mới có thể làm thủ tục nhờ thu. Bên cạnh đó, trong trường hợp bên mua hàng không có thiện chí thanh toán, không chấp nhận bộ chứng từ nên không thanh toán, hoặc trường hợp ngân hàng của bên mua và bên mua cấu kết để lừa đảo.

Để đảm bảo không bị mất hàng trong phương thức nhờ thu, doanh nghiệp xuất khẩu Việt Nam có thể yêu cầu sử dụng vận đơn theo lệnh của ngân hàng thu hộ. Với loại vận đơn này, dù có vận đơn trong tay mà chưa có lệnh của ngân hàng thì bên mua cũng chưa thể nhận được hàng.

Ngoài ra, trong phương thức nhờ thu thì vai trò của ngân hàng chỉ là trung gian thanh toán, không có trách nhiệm phải thu được tiền cho bên bán. Do vậy, nhà xuất khẩu chỉ nên áp dụng phương thức này khi bên mua là khách hàng truyền thống, có uy tín, quan hệ làm ăn lâu dài.

Thứ tư, đưa ra các điều khoản đảm bảo thanh toán trong hợp đồng

Trong hợp đồng mua, bán hàng hóa quốc tế cần có các chế tài nghiêm ngặt để bảo đảm nhà nhập khẩu thanh toán. Ví dụ: Trách nhiệm bồi thường thiệt hại do không thanh toán, chậm thanh toán hoặc thanh toán không đầy đủ; chịu lãi suất chậm trả, chịu phạt vi phạm nghĩa vụ thanh toán… Điều này giúp nhà xuất khẩu nhận được tiền thanh toán nhanh hơn, từ đó giảm thiểu rủi ro trong thanh toán.

Thứ năm, cần phối hợp tốt với ngân hàng trong hoạt động thanh toán

Ngoài việc thực hiện theo đúng quy định và quy trình thanh toán của ngân hàng, nhà xuất khẩu có thể nhờ ngân hàng tư vấn, bảo lãnh hoặc hỗ trợ cung cấp thông tin về phía ngân hàng đối tác để hạn chế rủi ro lừa đảo. Khi nhận được thông tin về phía ngân hàng của nhà nhập khẩu, doanh nghiệp xuất khẩu Việt Nam nên gửi thông tin của ngân hàng đó (tên, địa chỉ) để ngân hàng của họ kiểm tra. Ngân hàng thường có những dữ liệu về hệ thống các ngân hàng trên thế giới với thông tin đầy đủ và cập nhật nhất nên khả năng kiểm tra của họ sẽ rất đảm bảo tính chính xác, tránh trường hợp bên mua lừa đảo bằng cách điền địa chỉ của ngân hàng chính là địa chỉ của bên mua để tiện chiếm đoạt bộ chứng từ, khiến các doanh nghiệp xuất khẩu Việt Nam có nguy cơ mất trắng hàng (trường hợp này đã xảy ra nhiều lần).

Bên cạnh đó, doanh nghiệp xuất khẩu Việt Nam có thể sử dụng dịch vụ bảo lãnh ngân hàng trong trường hợp phải chi trả chi phí vận chuyển. Theo đó, bên bán không nên trả hết tiền cho hãng tàu ngay, mà lấy bảo lãnh ngân hàng để đàm phán với hãng tàu cho thanh toán trả chậm. Nếu bên mua chưa thanh toán tiền hàng, bên bán chưa trả hết cước thì hãng tàu cũng không thể giao hàng cho bên mua.

Ngoài ra, doanh nghiệp xuất khẩu Việt Nam cần nâng cao kiến thức, kĩ năng về xuất, nhập khẩu và thanh toán quốc tế cho nhân sự của doanh nghiệp. Trường hợp doanh nghiệp chưa hiểu rõ về vấn đề gì, cần tham vấn ý kiến của chuyên gia trước khi quyết định thực hiện giao dịch ngoại thương.

Tài liệu tham khảo:

1. Nguyễn Văn Tiến và Nguyễn Thị Hồng Hải (2021), Giáo trình Thanh toán quốc tế và Tài trợ ngoại thương, NXB Đại học Kinh tế Quốc dân.

2. TS. Võ Thị Thúy Anh, TS. Hồ Hữu Tiến (2019), Thanh toán quốc tế, NXB. Tài chính.

3. Quy tắc thống nhất về Nhờ thu (URC) 522, Phòng Thương mại Quốc tế, 1995.

4. Quy tắc và thống nhất về thực hành tín dụng chứng từ (UCP) 600, Phòng Thương mại Quốc tế, 2007.

5. Tập quán ngân hàng Tiêu chuẩn quốc tế về kiểm tra chứng từ theo L/C (ISBP) 745, Phòng Thương mại Quốc tế, 2013.

6. Trung tâm WTO và Hội nhập, Liên đoàn Thương mại và Công nghiệp Việt Nam (2022).

7. Hiệp hội Doanh nghiệp dịch vụ Logistics

Việt Nam (2023).

TS. Lê Thị Ánh

Học viện Công nghệ Bưu chính Viễn thông

https://tapchinganhang.gov.vn