Tóm tắt: Bài viết đánh giá ảnh hưởng của thực thi ESG (Environmental - Social - Governance; môi trường - xã hội - quản trị) đối với lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng đối với dịch vụ ngân hàng số tại Việt Nam. Phương pháp định tính được sử dụng thông qua phỏng vấn sâu các chuyên gia trong ngành Ngân hàng. Với 644 quan sát thu được, nhóm tác giả tiến hành xử lý bằng phần mềm SPSS 26 và AMOS 24. Kết quả cho thấy, với độ tin cậy 95%, các giả thuyết mà nhóm nghiên cứu đưa ra về các khía cạnh môi trường, xã hội và quản trị đều tác động đến lòng trung thành của khách hàng. Dựa trên kết quả nghiên cứu, nhóm tác giả nêu một số khuyến nghị đến các ngân hàng thương mại (NHTM) như cần thực hiện những cam kết liên quan đến bảo vệ môi trường, thúc đẩy vấn đề an toàn trong ngân hàng số, cũng như đưa ra hình ảnh thân thiện đến người sử dụng.

Từ khóa: ESG, lòng trung thành nhận thức, lòng trung thành hành vi, ngân hàng số.

ESG AND CUSTOMER LOYALTY: CASE STUDY OF DIGITAL BANKING SERVICES IN VIETNAM

Abstract: The paper assesses the impact of ESG implementation on cognitive loyalty and behavioral loyalty of inpidual customers in digital banking services in Vietnam. Qualitative methods are used through in-depth interviews with experts in the banking industry. With 644 observations collected, SPSS 26 and AMOS 24 are used to test the model. The results show that, with 95% confidence, the hypotheses that we put forward about environmental, social and governance aspects all affect customer loyalty. Based on the study results, the authors propose some policy recommendations such as banks need to fulfill commitments related to environmental protection, promote safety issues in digital banking, create a friendly image to users as well.

Keywords: ESG, cognitive loyalty, behavioral loyalty, digital banking.

1. Giới thiệu

ESG là cụm từ xuất hiện phía sau của khái niệm trách nhiệm xã hội của doanh nghiệp (CSR) (Eliwa và cộng sự, 2021; Henisz và McGlinch, 2019). ESG đề cập đến trách nhiệm đầu tư bền vững, tức là phải quan tâm sâu sắc tới vấn đề thực thi ESG trong hoạt động đầu tư. Do đó, nó cũng được coi là một bộ tiêu chuẩn đặc biệt giúp người sử dụng đánh giá các kết quả thực hiện CSR của doanh nghiệp mà họ quan tâm trong cả lý luận và thực tiễn (Ahmed và cộng sự, 2018). ESG ngày càng có tác động mạnh mẽ hơn trong đời sống được nhiều tổ chức tài chính, đầu tư quan tâm, tính toán và chuẩn hóa để người sử dụng có thể dựa vào đó đưa ra quyết định đầu tư, sản xuất, kinh doanh phù hợp.

Trong khoảng hai thập kỷ trở lại đây, vấn đề môi trường và xã hội luôn được quan tâm, nhất là xu hướng tiêu dùng xanh cũng như bảo vệ môi trường và trách nhiệm xã hội của các doanh nghiệp (Awadh, 2017; He và cộng sự, 2019; IPC, 2021). Nhiều nghiên cứu đã chứng minh được rằng, những công bố của các ngân hàng về vấn đề ESG sẽ giúp định hướng cho người tiêu dùng việc có sử dụng dịch vụ này trong thời gian tới hay không (Ali và cộng sự, 2017). Tuy vậy, cũng có những câu hỏi đặt ra trong vấn đề này là, liệu người tiêu dùng có thật sự quan tâm đến việc thực hiện ESG của ngân hàng hay không, khi mà tiêu dùng cứ tiêu dùng, còn việc của ngân hàng là việc của ngân hàng (IFC, 2012). Hướng nghiên cứu này được tranh luận tương đối nhiều (tất nhiên, chưa ngã ngũ), nhưng người ta cũng nhận thấy có những bằng chứng về việc khách hàng có quan tâm đến vấn đề này và nó được đưa ra trong vấn đề truyền thông (Moisescu, 2017). Tuy nhiên, những ảnh hưởng như thế này chưa được chứng minh nhiều.

Vì vậy, mục tiêu của nghiên cứu này là đánh giá xem liệu thực hiện ESG có ảnh hưởng đến lòng trung thành của khách hàng hay không.

2. Cơ sở lý luận và phát triển giả thuyết nghiên cứu

2.1. ESG

Trong các nghiên cứu trước đây của nhóm tác giả, cũng công bố tại Tạp chí Ngân hàng, đã thảo luận về các khía cạnh ngân hàng số, lòng trung thành về thái độ và lòng trung thành hành vi1. Do vậy, nghiên cứu này chỉ khái quát về thực hành ESG trong các ngân hàng.

Hệ thống ESG bao gồm ba khía cạnh, lần lượt thể hiện trách nhiệm/cam kết đối với môi trường, cam kết đối với xã hội và cam kết trong việc quản trị doanh nghiệp của các tập đoàn. Trách nhiệm về môi trường chủ yếu đề cập đến ý tưởng các công ty nên cải thiện hoạt động môi trường trong sản xuất, vận hành và giảm chi phí môi trường trên một đơn vị sản phẩm (Brooks và Oikonomou, 2018). Bae và cộng sự (2023) định nghĩa yếu tố môi trường trong ESG đề cập đến các hoạt động có lợi cho môi trường sinh thái tự nhiên xung quanh công ty và có liên quan đến biến đổi khí hậu và lượng khí thải carbon, ô nhiễm môi trường, điều tiết môi trường, hệ sinh thái và đa dạng sinh học, quản lý tài nguyên và chất thải, sử dụng năng lượng hiệu quả, thu mua và thu mua có trách nhiệm… Theo Sáng kiến Tài chính công bằng Việt Nam (2024), yếu tố môi trường trong lĩnh vực ngân hàng bao gồm: Bảo vệ môi trường; chống biến đổi khí hậu; hướng dòng vốn tín dụng vào việc tài trợ dự án thân thiện môi trường; thúc đẩy các ngành sản xuất, dịch vụ và tiêu dùng xanh; hiệu quả sử dụng năng lượng; thúc đẩy năng lượng sạch và năng lượng tái tạo.

Cam kết đối với xã hội có nghĩa là một công ty phải tuân thủ đạo đức kinh doanh, đạo đức xã hội, tiêu chuẩn pháp luật cao hơn và coi trọng mối quan hệ nội bộ với xã hội bên ngoài, bao gồm quyền con người, lợi ích của các bên liên quan và cải thiện hệ sinh thái của ngành (Lee và cộng sự, 2016). Yếu tố xã hội chỉ các hoạt động mang lại lợi ích cho xã hội hoặc con người. Cụ thể, điều này bao gồm các yếu tố xã hội liên quan đến sự hài lòng của khách hàng, bảo vệ dữ liệu và quyền riêng tư, quan hệ cộng đồng, quản lý chuỗi cung ứng, an toàn lao động… Đối với ngành Ngân hàng, yếu tố xã hội được định nghĩa với các thành phần cốt lõi là “bảo vệ sức khỏe con người và tài chính toàn diện, theo đó xóa bỏ những rào cản trong tiếp cận, bảo đảm doanh nghiệp nhỏ và vừa, những người nghèo, người dễ bị tổn thương tiếp cận dịch vụ ngân hàng cơ bản”.

Trách nhiệm quản trị doanh nghiệp đề cập đến hệ thống quản lý khoa học mà qua đó, công ty nên cải tiến hệ thống theo hướng hiện đại, phân bổ hợp lý quyền lực của các cổ đông và sự quản lý của hội đồng quản trị xung quanh những người có thể được giao phó trách nhiệm đó và hệ thống quản lý khoa học từ sự phát triển chiến lược đến các hành động cụ thể (Aguilera và cộng sự, 2007). Quản trị ngân hàng được hiểu là “hoàn thiện thể chế về ngân hàng và tín dụng, tăng cường nhận thức, năng lực và trách nhiệm môi trường - xã hội của hệ thống ngân hàng; quản lý rủi ro môi trường và xã hội; tăng cường phòng, chống rửa tiền, tài trợ khủng bố; đáp ứng đầy đủ các chuẩn mực về quản trị và an toàn hoạt động của ngân hàng để tiệm cận với thông lệ quốc tế” (Sáng kiến Tài chính công bằng Việt Nam, 2024).

Mở rộng ra, ESG còn được định nghĩa là một chỉ số cốt lõi của hiệu suất phi tài chính (Gao và cộng sự, 2021). Theo đó, các nhà đầu tư đồng ý với khái niệm đầu tư có trách nhiệm với xã hội và tin tưởng rằng các yếu tố ESG như một thước đo giúp họ hiểu rõ hơn, cũng như nhận định chính xác hơn về hoạt động dài hạn của công ty. Các công ty tư vấn quản lý và các nhà đầu tư sử dụng rộng rãi điểm số ESG như một chỉ số chính để hiểu hiệu suất CSR tổng thể của một doanh nghiệp: (i) Hiệu suất môi trường của một công ty cho thấy nỗ lực của công ty để giảm tiêu thụ tài nguyên và khí thải; (ii) Hiệu suất xã hội của một công ty cho thấy tôn trọng quyền con người, chất lượng việc làm, trách nhiệm của sản phẩm và quan hệ cộng đồng; (iii) Hiệu quả quản trị công ty của một công ty chỉ ra các quyền và trách nhiệm của ban quản lý công ty. ESG cũng là một hệ thống đánh giá doanh nghiệp phi tài chính nhằm thúc đẩy quá trình chuyển đổi của các công ty từ một mục tiêu duy nhất là tối đa hóa lợi nhuận sang nhiều mục tiêu bảo vệ môi trường và trách nhiệm xã hội (Yuan và cộng sự, 2022).

2.2. Phát triển giả thuyết nghiên cứu

2.2.1. Thực hiện ESG với môi trường và lòng trung thành của khách hàng

Lĩnh vực ngân hàng theo nhiều quan điểm không có ảnh hưởng trực tiếp một cách sâu sắc đến những vấn đề ô nhiễm môi trường, biến đổi khí hậu… Tuy nhiên, các ngân hàng vẫn tham gia vào những hành động bảo vệ môi trường cả trong tổ chức và đối với các đối tác kinh doanh cũng như khách hàng của họ (Menicucci và Paolucci, 2023). Do đó, việc phát triển một hệ thống quản lý môi trường toàn diện hay áp dụng một chiến lược CSR về môi trường để sử dụng nội bộ và có lợi cho bên liên quan là điều cần thiết. Quản lý môi trường chủ động có thể là một lợi thế cạnh tranh của các ngân hàng, ví dụ như danh tiếng của một ngân hàng có thể được cải thiện thông qua việc công bố các dự án từ thiện vì môi trường, chứng nhận công trình xanh và đạt chứng chỉ ISO 14001 (Chang và Devine, 2019). Các nghiên cứu khác nhau cho thấy rằng: Khi các doanh nghiệp nói chung và ngân hàng nói riêng thực hiện trách nhiệm với môi trường, họ sẽ nhận được sự quan tâm nhiều hơn của người tiêu dùng về mặt thái độ (thiện cảm hơn), từ đó, sử dụng nhiều dịch vụ hơn và tất yếu, sẽ tăng lòng trung thành hành vi (Bae và cộng sự, 2023; Moisescu, 2017; Nguyễn Thị An Bình và Phạm Long, 2015). Nhóm tác giả đề xuất giả thuyết nghiên cứu sau:

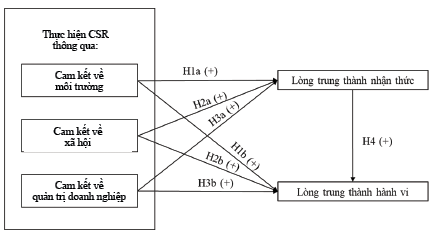

H1a: Thực hiện CSR thông qua cam kết về môi trường ảnh hưởng tích cực đến lòng trung thành nhận thức của khách hàng.

H1b: Thực hiện CSR thông qua cam kết về môi trường ảnh hưởng tích cực đến lòng trung thành hành vi của khách hàng.

2.2.2. Thực hiện ESG với xã hội và lòng trung thành của khách hàng

Thực hiện ESG thông qua cam kết xã hội của ngân hàng đề cập đến các quỹ đầu tư có đạo đức, tài trợ cho các tổ chức phi chính phủ, chuyên môn về rủi ro cho khách hàng, thanh toán điện tử hiệu quả về chi phí và giáo dục tài chính cho người dân và nói chung là tài chính toàn diện cho phần lớn xã hội (Avrampou và cộng sự, 2019). Thực thi ESG được xem là một trong những vấn đề cơ bản tạo nên một ngân hàng bền vững. Một ngân hàng bền vững có vai trò rất quan trọng đối với một nền kinh tế lành mạnh (Aras và cộng sự, 2018) và các cam kết xã hội của ngân hàng là một phương tiện bảo đảm niềm tin trong mối quan hệ với các bên liên quan (Pérez và Rodríguez del Bosque, 2015; Shen và cộng sự, 2016; El Khoury và cộng sự, 2023). Tất nhiên, niềm tin là nền tảng của trung thành về mặt thái độ, nó tác động đến hài lòng về hành vi. Từ những phát hiện này, nhóm tác giả đề xuất các giả thuyết nghiên cứu sau:

H2a: Thực hiện CSR thông qua cam kết về xã hội ảnh hưởng tích cực đến lòng trung thành nhận thức của khách hàng.

H2b: Thực hiện CSR thông qua cam kết về xã hội ảnh hưởng tích cực đến lòng trung thành hành vi của khách hàng.

2.2.3. Thực hiện ESG với quản trị và lòng trung thành của khách hàng

Quản trị công ty là hệ thống hoặc sự sắp xếp một loạt các thông lệ (chuẩn mực kế toán, quy tắc liên quan đến công khai tài chính, lương thưởng cho giám đốc điều hành, quy mô, thành viên của hội đồng quản trị công ty…) và các thể chế (pháp lý, kinh tế và xã hội) nhằm bảo vệ lợi ích của chủ sở hữu công ty (Obioha và Garg, 2018). Nugraheni và Fauziah (2019) cũng khẳng định thực hiện quản trị công ty như một cách để công ty đạt được mục tiêu và cung cấp những gì tốt nhất cho khách hàng nhằm tạo ra sự hài lòng của khách hàng và lòng trung thành của khách hàng. Nhóm nghiên cứu đưa ra giả thuyết sau:

H3a: Thực hiện CSR thông qua cam kết về quản trị doanh nghiệp ảnh hưởng tích cực đến lòng trung thành nhận thức của khách hàng.

H3b: Thực hiện CSR thông qua cam kết về quản trị doanh nghiệp ảnh hưởng tích cực đến lòng trung thành hành vi của khách hàng.

2.2.4. Mối quan hệ giữa lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng

Trong nghiên cứu trước đây, người ta thấy rằng chất lượng thương hiệu có ảnh hưởng gián tiếp đến lòng trung thành trong hành vi thông qua lòng trung thành nhận thức (Jahangir và cộng sự, 2009; Gecti và Zengin, 2013). Điều đó có nghĩa là chất lượng của thương hiệu mà khách hàng cảm nhận được có thể tạo ra lòng trung thành hành vi của khách hàng. Khi khách hàng cư xử cả tích cực và tiêu cực liên quan đến thương hiệu, điều đó xảy ra khi lòng trung thành nhận thức được hình thành trước đó. Lòng trung thành nhận thức được hình thành khi khách hàng cảm nhận được mức chất lượng của thương hiệu. Chất lượng của thương hiệu có nhiều chỉ số phụ thuộc vào loại sản phẩm. Một số nghiên cứu khác trước đây cũng có cùng quan điểm này. Soedarto và cộng sự (2019) đã chỉ ra trong nghiên cứu của mình mối tương quan tích cực giữa lòng trung thành nhận thức và lòng trung thành hành vi một cách trực tiếp. Trong lĩnh vực ngân hàng, Mandhachitara và Poolthong (2011) kết luận rằng, mối quan hệ giữa lòng trung thành nhận thức và ý định lặp lại hành động là tích cực và chặt chẽ nhất. Vì vậy, nhóm nghiên cứu cho rằng:

H4: Lòng trung thành nhận thức của khách hàng ảnh hưởng tích cực đến lòng trung thành hành vi của khách hàng.

Mô hình nghiên cứu của nhóm tác giả được đưa ra tại Hình 1.

Hình 1: Mô hình nghiên cứu

Nguồn: Phát triển của nhóm nghiên cứu

3. Phương pháp nghiên cứu

Bảng hỏi được phát triển dựa trên các nghiên cứu đi trước. Nhóm nghiên cứu tiến hành nghiên cứu tại bàn để đánh giá các vấn đề liên quan đến ESG và lòng trung thành của khách hàng. Một vấn đề mà nhóm nghiên cứu gặp phải là việc khách hàng có thật sự quan tâm đến ESG hay không - như đã đề cập trong phần mở đầu. Do vậy, nhóm nghiên cứu đã chuẩn bị luôn câu hỏi về vấn đề này trong bảng hỏi. Nếu khách hàng không quan tâm, bảng hỏi đó sẽ được dùng để so sánh trong một nghiên cứu khác.

Nhóm nghiên cứu tiến hành phỏng vấn sâu đối với 3 giảng viên đại học và 3 nhà làm thực tiễn về vấn đề này. Kết quả cơ bản ủng hộ nghiên cứu của nhóm nghiên cứu - với điều kiện người trả lời có quan tâm đến ESG và có báo cáo ESG tại các NHTM. Nhóm nghiên cứu nhận thấy rằng, có khoảng 11 ngân hàng có công bố báo cáo (Sáng kiến Tài chính công bằng Việt Nam, 2024) và phát triển bảng hỏi cho nhóm khách hàng của các ngân hàng này. Nhóm tác giả đã dựa vào các nghiên cứu đi trước (trong tổng quan) để đánh giá tình hình này tại Việt Nam. Kết quả cho thấy, người được phỏng vấn chấp nhận các giả thuyết nhóm nghiên cứu đưa ra.

Một vấn đề mà nhóm nghiên cứu nêu ra là việc khách hàng sử dụng nhiều ngân hàng cùng lúc. Sử dụng nhiều ứng dụng ngân hàng số hiện nay rất phổ biến cho nên nhóm nghiên cứu hỏi khách hàng có sử dụng nhiều hơn một ngân hàng số hay không và nếu có thì họ sử dụng với mục đích gì. Tuy nhiên, điều này được các chuyên gia nhận định sẽ gây cản trở lớn cho nghiên cứu. Một người khác trong số còn lại cho rằng, việc khách hàng sử dụng sản phẩm, dịch vụ của nhiều ngân hàng số một lúc có thể xảy ra do nhiều nguyên nhân như mở tài khoản mới để nhận lương, mở tài khoản hộ người quen hoặc có thể vay vốn từ nhiều ngân hàng… Do đó, không cần quá lo lắng về việc khách hàng sử dụng nhiều ngân hàng cùng lúc vì đó chỉ là nhu cầu hoặc nguyện vọng của họ. Những người còn lại cho biết, trong quá trình làm việc, quan sát nhiều ngân hàng khác nhau, thu hút khách hàng là một điều hết sức quan trọng đối với một số ngân hàng, tức là dù khách hàng đã sử dụng dịch vụ của ngân hàng khác, cán bộ quan hệ khách hàng vẫn luôn phải tìm cách quảng bá sản phẩm ngân hàng mình và thu hút khách hàng về cho ngân hàng. Quan tâm đến lòng trung thành của khách hàng khi ấy trở thành một hậu tố để các cán bộ nhân viên giải quyết về sau.

Cuối cùng, các chuyên gia có gợi ý chỉnh sửa bảng hỏi: Không để mức tuổi của người trả lời từ 18 trở lên, mà nên để mức thấp nhất là 16, bởi hiện tại, học sinh có thể dùng dịch vụ này (dù hạn chế).

Để có thể hiệu chỉnh bảng hỏi cho phù hợp, nhóm nghiên cứu tiến hành bảng hỏi thử với 80 người tiêu dùng thuộc 11 ngân hàng. Mỗi khách hàng được trả một khoản phí để vừa phỏng vấn vừa trả lời câu hỏi. Nhóm nghiên cứu cũng tiến hành chạy thử một số kết quả nghiên cứu trước khi khảo sát trên diện rộng. Việc khảo sát, như đề cập, phải bảo đảm được vấn đề: Khách hàng có biết về ESG của ngân hàng hay không. Nhóm nghiên cứu sử dụng kết quả những người có quan tâm đến ESG để đánh giá.

4. Kết quả nghiên cứu và thảo luận kết quả nghiên cứu

4.1. Thống kê mô tả chung về mẫu nghiên cứu

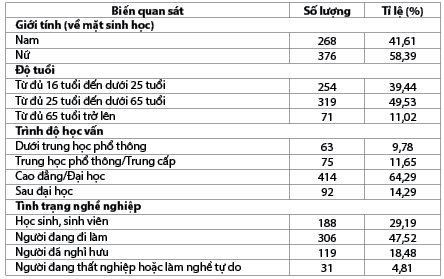

Tổng số quan sát phù hợp với kết quả định hướng của nhóm nghiên cứu là 644 quan sát, như thể hiện tại Bảng 1.

Bảng 1: Kết quả thống kê mô tả chung

Nguồn: Kết quả thống kê của nhóm nghiên cứu

Theo Bảng 1, số quan sát mà nhóm nghiên cứu thu thập được là nữ nhiều hơn nam. Dường như phụ nữ quan tâm đến ESG nhiều hơn nam giới. Và đa phần số này đều là người trẻ. Số lượng từ 16 tuổi đến 25 tuổi chiếm đến 39,44% - nhiều hơn hẳn so với nhóm tuổi còn lại. Điều này phù hợp với các nghiên cứu về tiêu dùng xanh, vì thường nhóm trẻ quan tâm nhiều đến vấn đề môi trường, xã hội hơn (Dương Công Doanh và Vũ Đăng Mạnh, 2022; NHNN, 2019).

Một góc độ xuất phát từ bảng hỏi này là người trẻ thường có bằng cấp cao hơn, do vậy, có đến 64,29% người được trả lời có bằng đại học hay cao đẳng và có đến 29,19% người trả lời phỏng vấn là học sinh, sinh viên.

4.2. Kết quả nghiên cứu chính

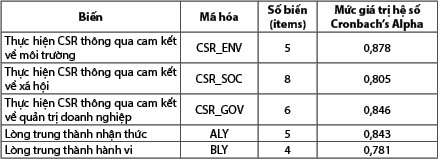

Nhóm nghiên cứu tiến hành xử lý các biến bằng Excel 2016, trước khi nhập dữ liệu vào SPSS 26 và AMOS 24. Kết quả kiểm định Conbach’s Alpha thể hiện ở Bảng 2. Kết quả này đã giúp nhóm nghiên cứu loại một số biến ra khỏi mô hình.

Bảng 2: Bảng hệ số Cronbach’s Alpha của các thang đo

Nguồn: Trích xuất từ SPSS 26

Kết quả KMO và Bartlett’s Test tại Bảng 3 cũng cho thấy số quan sát bảo đảm thực hiện được các bước tiếp theo trong phân tích nhân tố khẳng định (CFA).

Bảng 3: Kết quả KMO và Bartlett’s Test

Nguồn: Trích xuất từ SPSS 26

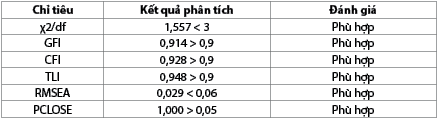

Kết quả CFA của mô hình được thống kê trong Bảng 4. Về cơ bản, các chỉ tiêu này đáp ứng được yêu cầu được đưa ra trước khi hồi quy bằng mô hình cấu trúc tuyến tính (SEM).

Bảng 4: Bảng kết quả CFA

Nguồn: Trích xuất từ SPSS 26 và AMOS 24

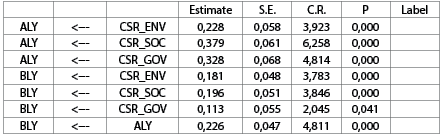

Kết quả của mô hình thể hiện trong Bảng 5.

Bảng 5: Hệ số hồi quy trong mô hình SEM

Nguồn: Trích xuất từ SPSS 26 và AMOS 24

4.3. Thảo luận kết quả nghiên cứu

Giả thuyết H1

Từ kết quả phân tích mô hình cấu trúc tuyến tính, thực hiện ESG tác động tích cực lên lòng trung thành nhận thức phù hợp với nghiên cứu trước (Bae và cộng sự, 2023; Moisescu, 2017), và bổ sung cho một số nghiên cứu tại Việt Nam về bối cảnh mới như Nguyễn Thị An Bình và Phạm Long (2015).

Lĩnh vực ngân hàng thường được xem là ít gây ra ảnh hưởng tiêu cực trực tiếp đến môi trường. Do đó, trước đây, các NHTM tại Việt Nam và khách hàng của họ chưa thực sự quan tâm đến vấn đề môi trường. Tuy nhiên, với bối cảnh hội nhập kinh tế quốc tế, tiếp thu những tiến bộ, thành tựu khoa học, kỹ thuật toàn cầu, cũng như đứng trước những hậu quả nặng nề mà biến đổi khí hậu, ô nhiễm môi trường gây ra cho cuộc sống của nhân loại, ý thức của con người về bảo vệ môi trường dần được nâng lên, các hành động cũng trở nên thiết thực và thường xuyên hơn. Từ năm 2015, cùng với sự hỗ trợ kỹ thuật của Tổ chức Tài chính Quốc tế (IFC), NHNN đã ban hành nhiều văn bản định hướng hoạt động ngân hàng vào lĩnh vực xanh, hạn chế dòng vốn vào những dự án có nguy cơ tác động xấu tới môi trường. Các chính sách, hoạt động cụ thể bao gồm: Chỉ thị số 03/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; Sổ tay hướng dẫn quản lý rủi ro môi trường và xã hội đối với 15 ngành kinh tế làm tài liệu tham khảo hữu ích cho các tổ chức tín dụng phục vụ công tác thẩm định và ra quyết định cấp tín dụng đối với khách hàng; tham gia mạng lưới ngân hàng bền vững để học hỏi, trao đổi kinh nghiệm về các chính sách phát triển bền vững trong hoạt động ngân hàng. Thông qua những hành động trên, bảo vệ môi trường dần trở thành một chủ đề bắt buộc phải quan tâm đối với các NHTM. Từ năm 2017 đến năm 2023, các ngân hàng tại Việt Nam đã nghiên cứu và triển khai nhiều sản phẩm, dịch vụ có thể tác động tích cực đến môi trường, đặc biệt là những sản phẩm tín dụng. Thông thường, có hai cách để những sản phẩm tín dụng “xanh” được triển khai: (i) NHTM đưa ra danh sách khách hàng không được cấp tín dụng vì mục đích vay vốn, hoạt động sản xuất, kinh doanh, tiêu dùng gây hại cho môi trường và cấp tín dụng bình thường với những dự án khác, (ii) NHTM tự tổ chức hoặc hợp tác với các NHTM khác hoặc tổ chức quốc tế để triển khai những chương trình tài trợ vốn phát triển kinh tế bền vững gắn với bảo vệ môi trường, ví dụ như Dự án chuyển đổi nông nghiệp bền vững tại Việt Nam (VnSAT) do Ngân hàng Thế giới (WB) tổ chức và có sự tham gia của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng Hợp tác xã Việt Nam (Co-opBank), NHTM cổ phần Phương Đông (OCB), NHTM cổ phần Việt Nam Thịnh Vượng (VPBank), NHTM cổ phần Kỹ thương Việt Nam (Techcombank), NHTM cổ phần An Bình (ABBank), NHTM cổ phần Tiên Phong (TPBank), NHTM cổ phần Lộc Phát (LPB), NHTM cổ phần Sài Gòn - Hà Nội (SHB), NHTM cổ phần Sài Gòn Thương Tín (Sacombank); Dự án Năng lượng tái tạo (REDP) có sự kết hợp của WB và BIDV… Bằng những sản phẩm này, ý thức bảo vệ, cải thiện môi trường sống và sản xuất, kinh doanh, tiêu dùng có trách nhiệm của cả bộ phận khách hàng cá nhân và khách hàng doanh nghiệp đều được nâng cao. Những khách hàng đạt điều kiện được cấp tín dụng với những hoạt động kinh doanh, tiêu dùng “xanh” thậm chí còn có cơ hội nhận được những ưu đãi đến các ngân hàng, thông qua đó, danh tiếng và những điều tích cực về ngân hàng được khách hàng lan tỏa, khách hàng cũng gắn bó lâu dài hơn với ngân hàng. Ngoài tín dụng, sản phẩm ngân hàng số cũng là “quân cờ” chiến lược của các NHTM trong việc bảo vệ môi trường. Phát triển ngân hàng số, tăng cường ứng dụng công nghệ thông tin giúp các NHTM thực hiện mục tiêu ESG đối với môi trường bằng việc giảm phát thải, giảm tiêu hao năng lượng trực tiếp tại cơ sở kinh doanh cũng như gián tiếp thông qua giảm di chuyển, đi lại của khách hàng, cán bộ nhân viên, giảm thiểu chi phí in ấn, giấy tờ, chi phí bưu chính của ngân hàng… Điều này cũng tạo ra lợi ích kép là nhu cầu giao dịch, làm việc của khách hàng đối với ngân hàng được đáp ứng mọi lúc, mọi nơi, từ đó, khách hàng hài lòng hơn với ngân hàng và trung thành với ngân hàng hơn.

Nhìn chung, những hoạt động ESG dựa trên cam kết về môi trường của các NHTM thời gian qua đã dần được thực hiện và lan tỏa rộng rãi hơn, tạo được những dấu ấn nhất định và có ảnh hưởng tích cực đến lòng trung thành của khách hàng. Tuy nhiên, vì những hoạt động này chưa thực sự đa dạng, cũng như ý thức của một bộ phận không nhỏ khách hàng đối với việc bảo vệ, cải thiện môi trường vẫn chưa cao, do đó, sự tác động có thể lượng hóa qua kết quả nghiên cứu vẫn còn ở mức thấp.

Giả thuyết H2

Lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng chịu ảnh hưởng tích cực và trực tiếp của việc thực hiện ESG, tương đồng với các phát hiện của Mandhachitara và Poolthong (2011), Pérez và Rodríguez del Bosque (2013), Pérez và Rodríguez del Bosque (2015), Moisescu (2017)…

Nghiên cứu xác định thực hiện ESG thông qua cam kết về xã hội có liên quan mật thiết đến ba bên liên quan là khách hàng, người lao động và cộng đồng. Khách hàng là đối tượng quan trọng nhất đối với sự tồn tại và phát triển của bất kỳ một doanh nghiệp nào, đặc biệt là các NHTM. Một thông tin dù nhỏ nhưng là bất lợi cho ngân hàng cũng có thể gây ra ảnh hưởng đáng kể đến hành vi chuyển đổi của khách hàng. Điều này đã được chứng minh trong thực tế không chỉ trên thế giới mà còn ngay tại Việt Nam. Ngân hàng sẽ không thể tiếp tục hoạt động khi không còn khách hàng, phải chấp nhận việc phá sản hoặc thực hiện các biện pháp khác để cứu vãn tình hình như tái cơ cấu, bán lại cho các bên khác… Do đó, quan tâm sâu sắc đến khách hàng thông qua hoạt động ESG là một trong những yếu tố quan trọng giúp thúc đẩy lòng trung thành của khách hàng với ngân hàng và làm ngân hàng có thể tiếp tục duy trì được hoạt động.

Bên cạnh khách hàng, một doanh nghiệp muốn vận hành cũng cần có sự đóng góp của nguồn lực lao động. Người lao động vừa được coi là tệp khách hàng nội bộ hùng hậu của mỗi ngân hàng, vừa có đóng góp quan trọng trong việc thu hút khách hàng mới, cũng như duy trì sự hài lòng, lòng trung thành của khách hàng tại ngân hàng. Vì vậy, hoạt động ESG hướng đến người lao động vừa có vai trò to lớn thúc đẩy lòng trung thành nội bộ, vừa gia tăng động lực làm việc, cống hiến của nhân viên, thông qua đó, khách hàng được phục vụ tốt hơn, giải quyết các nhu cầu nhanh chóng hơn… và có ý định cũng như hành vi gắn bó lâu dài với ngân hàng hơn.

Cộng đồng là nơi khách hàng sinh sống. Chính vì thế, thực hiện ESG hướng đến cộng đồng cũng là thực hiện ESG hướng về khách hàng và những người xung quanh của khách hàng. Hơn thế nữa, trong cộng đồng còn có những khách hàng tiềm năng, dù hiện tại họ chưa phải là khách hàng hiện hữu của ngân hàng, nhưng trong tương lai, thông qua hoạt động ESG của ngân hàng nói riêng và những chiến lược kinh doanh của ngân hàng nói chung, tệp khách hàng này hoàn toàn có thể trở thành khách hàng hiện hữu của ngân hàng. Như vậy, ngân hàng càng tích cực thực hiện ESG đối với cộng đồng có thể sẽ càng duy trì tốt khách hàng cũ và mở rộng khách hàng mới.

Giả thuyết H3

Thực hiện CSR thông qua cam kết quản trị doanh nghiệp có tác động tích cực mạnh mẽ đến lòng trung thành nhận thức của khách hàng. Tuy nhiên, lòng trung thành hành vi lại chịu tác động tích cực khá yếu. Kết quả này phù hợp với nghiên cứu của Moisescu (2017), Obioha và Garg (2018). Tuy nhiên, Bae và cộng sự (2023) lại phủ nhận ảnh hưởng của ESG thông qua cam kết quản trị doanh nghiệp đến lòng trung thành của khách hàng.

Thực hiện ESG thông qua cam kết về quản trị doanh nghiệp đơn giản nhất thể hiện ở việc ngân hàng tuân thủ và thực hiện nghiêm túc mọi quy định pháp luật. Bên cạnh đó, ủng hộ pháp luật, phản đối những hành vi trái pháp luật, đi ngược với đạo đức, truyền thống dân tộc, tuyên truyền phổ biến pháp luật cũng có thể coi là một đặc trưng tại Việt Nam trong việc tự giác hoàn thành trách nhiệm với pháp luật của mỗi cá nhân, tổ chức. Thời gian vừa qua, các NHTM Việt Nam đều rất nỗ lực tuân thủ đúng các quy định của pháp luật, bao gồm cả các quy định chung dành cho mọi loại hình doanh nghiệp và văn bản quy phạm pháp luật chuyên ngành.

5. Một số khuyến nghị

Từ kết quả nghiên cứu thu được, nhóm tác giả nêu một số khuyến nghị sau:

Thứ nhất, đẩy mạnh phát triển các sản phẩm, dịch vụ ngân hàng số là một yêu cầu cấp bách và cần thiết, vì các sản phẩm, dịch vụ ứng dụng công nghệ cao sẽ ít gây ra những tác hại cho môi trường hơn. Các ngân hàng cũng có thể tiến hành nghiên cứu và phát triển những tính năng như các trò chơi liên quan đến nhận thức về môi trường hay gây quỹ để bảo vệ môi trường để cải thiện, nâng cao đánh giá của khách hàng về các hoạt động ESG qua cam kết môi trường của ngân hàng.

Thứ hai, các ngân hàng cần đẩy mạnh nghiên cứu để phân loại và xếp hạng lĩnh vực kinh tế theo mức độ tác động môi trường, xây dựng các đánh giá cụ thể về công nghệ tiêu dùng, sản xuất đối với từng hoạt động tiêu dùng hoặc ngành sản xuất để làm cơ sở xem xét và đối chiếu khi thực hiện cấp tín dụng. Các NHTM cũng cần chú trọng hơn đến việc nghiên cứu, xây dựng danh sách ngành, nghề nên hạn chế đầu tư và cấp tín dụng. Cùng với đó, các ngân hàng cần xem xét những điểm chồng lấn, khoanh vùng các khu vực nhạy cảm về sinh thái, môi trường (như những vùng gần các khu bảo tồn thiên nhiên, các khu công nghiệp…) từ một số nguồn thông tin đáng tin cậy để tham chiếu khi xem xét, quyết định cho vay vốn, đầu tư. Ngân hàng có thể giảm thiểu rủi ro bằng cách công khai thông tin về dự án xin vay vốn để thăm dò ý kiến của các bên liên quan, tăng cường tham vấn các chuyên gia độc lập và tổ chức môi trường về tác động tiềm ẩn của các dự án đề xuất. Ngoài ra, nên xây dựng cơ chế chia sẻ thông tin giữa các ngân hàng về các dự án.

Thứ ba, ngân hàng cần thúc đẩy cán bộ, nhân viên nâng cao nhận thức và thực hiện lối sống, tiêu dùng, làm việc xanh, thực hiện tiết kiệm năng lượng, làm việc đúng giờ giấc quy định, hạn chế làm thêm giờ, làm ngoài giờ để tránh lãng phí nguồn lực. Thêm vào đó, ngân hàng cũng cần xây dựng một môi trường làm việc xanh, sạch, đẹp, thân thiện với môi trường và hạn chế thất thoải tài nguyên, hạn chế rác thải, chất thải…

Thứ tư, chính sách cung cấp sản phẩm, dịch vụ trung thực, công bằng, đầy đủ thông tin, an toàn, hiệu quả và chính sách hỗ trợ, xử lý, giải quyết khiếu nại, thắc mắc cũng cần được các NHTM chú trọng hơn nữa.

1 Khúc Thế Anh, Phùng Thành Quang, Mai Đức Dương và Nguyễn Thị Mai Hương (2024), "Trách nhiệm xã hội doanh nghiệp và lòng trung thành của khách hàng cá nhân sử dụng dịch vụ ngân hàng số", Tạp chí Ngân hàng, 1(2024), trang 18-26.

TÀI LIỆU THAM KHẢO:

1. Aguilera, R. V., Rupp, D. E., Williams, C. A. & Ganapathi, J. (2007), "Putting the S back in corporate social responsibility: A multilevel theory of social change in organizations", Academy of management review, 32(3), pages 836-863.

2. Ahmed, S. U., Ahmed, S. P. & Hasan, I. (2018), "Why banks should consider ESG risk factors in bank lending?", Banks & bank systems, (13, Iss. 3), pages 71-80.

3. Ali, W., Frynas, J. G. & Mahmood, Z. (2017), "Determinants of corporate social responsibility (ESG) disclosure in developed and developing countries: A literature review" Corporate Social Responsibility Environmental Management, 24(4), pages 273-294.

4. Aras, G., Tezcan, N. & Kutlu Furtuna, O. (2018), "The value relevance of banking sector multidimensional corporate sustainability performance", Corporate Social Responsibility and Environmental Management, 25(6), pages 1062-1073.

5. Avrampou, A., Skouloudis, A., Iliopoulos, G. & Khan, N. (2019), "Advancing the sustainable development goals: Evidence from leading European banks", Sustainable Development, 27(4), pages 743-757.

6. Awadh, O. (2017), "Sustainability and green building rating systems: LEED, BREEAM, GSAS and Estidama critical analysis", Journal of Building Engineering, 11, pages 25-29.

7. Bae, G.-K., Lee, S.-M. & Luan, B.-K. (2023), "The impact of ESG on brand trust and word of mouth in food and beverage companies: Focusing on jeju island tourists", Sustainability, 15(3), 2348.

8. Brooks, C. & Oikonomou, I. (2018), "The effects of environmental, social and governance disclosures and performance on firm value: A review of the literature in accounting and finance", The British Accounting Review, 50(1), pages 1-15.

9. Chang, Q. & Devine, A. (2019), "Environmentally-certified space and retail revenues: A study of US bank branches", Journal of cleaner production, 211, pages 1586-1599.

10. Dương Công Doanh và Vũ Đăng Mạnh (2022), "Ảnh hưởng của yếu tố văn hóa đến hành vi tiêu dùng xanh: Ứng dụng và mở rộng lý thuyết hành vi có kế hoạch", Tạp chí Kinh tế và Phát triển, 302(2), trang 121-132.

11. El Khoury, R., Nasrallah, N. và Alareeni, B. (2023), "ESG and financial performance of banks in the MENAT region: concavity - convexity patterns", Journal of Sustainable Finance & Investment, 13(1), pages 406-430.

12. Eliwa, Y., Aboud, A. & Saleh, A. (2021), "ESG practices and the cost of debt: Evidence from EU countries", Critical Perspectives on Accounting, 79, 102097.

13. Gao, S., Meng, F., Gu, Z., Liu, Z. & Farrukh, M. (2021), "Mapping and clustering analysis on environmental, social and governance field a bibliometric analysis using Scopus", Sustainability, 13(13), 7304.

14. Gecti, F. & Zengin, H. (2013), "The relationship between brand trust, brand affect, attitudinal loyalty and behavioral loyalty: A field study towards sports shoe consumers in Turkey", International Journal of Marketing Studies, 5(2), pages 111 - 119.

15. He, L., Zhang, L., Zhong, Z., Wang, D. & Wang, F. (2019), "Green credit, renewable energy investment and green economy development: Empirical analysis based on 150 listed companies of China", Journal of cleaner production, 208, pages 363-372.

16. Henisz, W. J. & McGlinch, J. (2019), "ESG, material credit events, and credit risk", Journal of Applied Corporate Finance, 31(2), pages 105-117.

17. IFC (2012), Tiêu chuẩn Hoạt động Môi trường và Xã hội, Chương trình Tư vấn của IFC tại Đông Á - Thái Bình Dương, truy cập ngày 02/5/2021, từ https://www.ifc.org/wps/wcm/connect/2f39f79c-940a-4f3b-a026-42754f7e9437/7.Tieu+chuan+Hoat+dong+cua+IFC.pdf?MOD=AJPERES&CVID=liCY4bE, Hà Nội.

18. IPC (2021), Green lending Review: Covering green, sustainable and positive incentive lending globally, A Refinitiv LPC Publication, USA.

19. Jahangir, N., Parvez, N., Bhattacharjee, D. & Ahamed, K. K. B. (2009), "The relationship between brand affect, brand quality, and customers’ brand extension attitude: exploring the mediating role of customer loyalty", The Cambodian Management Journal, 1(1), pages 20-34.

20. Khúc Thế Anh, Phùng Thành Quang, Mai Đức Dương và Nguyễn Thị Mai Hương (2024), "Trách nhiệm xã hội doanh nghiệp và lòng trung thành của khách hàng cá nhân sử dụng dịch vụ ngân hàng số", Tạp chí Ngân hàng, 10(2024), trang 18 - 26.

21. Lee, K. H., Cin, B. C. & Lee, E. Y. (2016), "Environmental responsibility and firm performance: The application of an environmental, social and governance model’, Business Strategy and the Environment, 25(1), pages 40-53.

22. Mandhachitara, R. & Poolthong, Y. (2011), "A model of customer loyalty and corporate social responsibility", Journal of Services Marketing, 25(2), pages 122-133.

23. Menicucci, E. & Paolucci, G. (2023), ‘ESG dimensions and bank performance: An empirical investigation in Italy’, Corporate Governance: The International Journal of Business in Society, 23(3), pages 563-586.

24. Moisescu, O. I. (2017), "From ESG to customer loyalty: An empirical investigation in the retail banking industry of a developing country", Scientific Annals of Economics and Business, 64(3), pages 307-323.

25. Nguyễn Thị An Bình & Phạm Long (2015), "Nghiên cứu các nhân tố tác động lên lòng trung thành của khách hàng trong lĩnh vực ngân hàng bán lẻ", Tạp chí Kinh tế và Phát triển, 221, trang 74 - 81.

26. Nugraheni, P. & Fauziah, L. (2019), "The impact of corporate governance on customer satisfaction and loyalty of Islamic insurance company in Indonesia", Journal of Accounting and Investment, 20(2), pages 114-128.

27. Obioha, O. O. & Garg, A. K. (2018), "Corporate governance practices’ influence on customer loyalty in Nigerian retail banks", Acta Commercii, 18(1), pages 1-12.

28. Pérez, A. & Rodríguez del Bosque, I. (2013), "Measuring ESG image: Three studies to develop and to validate a reliable measurement tool", Journal of business ethics, 118, pages 265-286.

29. Pérez, A. & Rodríguez del Bosque, I. (2015), "Corporate social responsibility and customer loyalty: exploring the role of identification, satisfaction and type of company", Journal of Services Marketing, 29(1), pages 15-25.

30. Sáng kiến Tài chính Công bằng Việt Nam (2024), Hàm ý chính sách: hướng tới tài chính bền vững: cam kết môi trường - xã hội - quản trị (ESG) trong ngành Ngân hàng, Link trích dẫn trực tiếp tại https://vietnam.fairfinanceasia.org/2024/02/20/ham-y-chinh-sach-huong-toi-tai-chinh-ben-vung-cam-ket-moi-truong-xa-hoi-quan-tri-esg-trong-nganh-ngan-hang/

31. Shen, C.-H., Wu, M.-W., Chen, T.-H. & Fang, H. (2016), "To engage or not to engage in corporate social responsibility: Empirical evidence from global banking sector", Economic Modelling, 55, pages 207-225.

32. Soedarto, T., Kurniawan, G. S. A. & Sunarsono, R. J. (2019), "The parceling of loyalty: brand quality, brand affect, and brand trust effect on attitudinal loyalty and behavioral loyalty", Academy of Strategic Management Journal, 18(1), pages 1-15.

TS. Khúc Thế Anh, Mai Đức Dương

Viện Ngân hàng - Tài chính, Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn