Lãi suất cho vay (LSCV) hợp lý, phù hợp với khả năng chi trả của đa số người đi vay, đồng thời giúp cho các Tổ chức tín dụng (TCTD) thu được lợi nhuận biên kỳ vọng hợp lý, không chỉ là mong muốn của Chính phủ, của Ngân hàng Nhà nước (NHNN) và các TCTD ở Việt Nam, mà còn là mong ước của hàng triệu khách hàng vay tiêu dùng và sản xuất kinh doanh tại các TCTD ở Việt Nam.

Mục đích của nghiên cứu này là để cho thấy một cách đầy đủ những điều kiện cần và đủ để có thể kéo giảm được LSCV tại các TCTD ở Việt Nam trong thời gian tới. Bằng phương pháp nghiên cứu cơ sở lý luận về LSCV và các yếu tố ảnh hưởng đến LSCV của các TCTD, cơ chế điều hành và thực trạng LSCV tại các TCTD ở Việt Nam trong thời gian qua, kết quả nghiên cứu cho thấy, để có thể kéo giảm LSCV tại các TCTD ở Việt Nam thì bên cạnh những điều kiện cần từ chính các TCTD, cũng cần phải có các điều kiện đủ là những hỗ trợ từ phía NHNN Việt Nam.

CƠ SỞ LÝ LUẬN VỀ LÃI SUẤT CHO VAY CỦA CÁC TỔ CHỨC TÍN DỤNG

LSCV là giá cả của khoản vay mượn mà người vay phải trả cho người cho vay theo từng kỳ hạn đã được thỏa thuận. LSCV thường được niêm yết bằng một tỷ lệ phần trăm tính theo năm. Ở Việt Nam, theo quy định của Bộ Luật dân sự 2015 cũng như theo Thông tư 14/2017/TT-NHNN ngày 29/9/2017 của NHNN Việt Nam quy định phương pháp tính lãi trong hoạt động nhận tiền gửi, cấp tín dụng giữa TCTD với khách hàng thì một năm được tính là 365 ngày. LSCV là cơ sở để các TCTD tính ra số tiền lãi vay mà người vay phải trả cho các TCTD theo từng kỳ hạn.

Đối với người đi vay, số tiền trả lãi được xem là chi phí tài chính phát sinh trong kỳ của người vay và được khấu trừ vào thu nhập chịu thuế của người vay. Đối với những người cho vay là các TCTD, số tiền lãi vay thu được là thu nhập từ hoạt động tín dụng. Ở Việt Nam hiện nay, tín dụng ngân hàng được xem là nguồn vốn tài trợ chủ yếu cho các hoạt động sản xuất kinh doanh hay đầu tư của doanh nghiệp, cũng như nhu cầu tiêu dùng của các cá nhân và hộ gia đình. Chính vì lẽ đó mà lãi vay hiện đang là nguồn thu nhập chủ yếu của các TCTD, mặc dù tỷ trọng thu nhập từ hoạt động tín dụng đang có xu hướng giảm dần.

Trên thực tế, căn cứ theo tiêu thức về thời hạn cho vay, LSCV có thể được phân thành LSCV ngắn hạn là LSCV có hiệu lực đối với các khoản vay có thời gian đến hạn từ 1 năm trở xuống và, LSCV trung dài hạn là LSCV có hiệu lực đối với các khoản vay có thời gian đến hạn từ trên 1 năm trở lên. Thông thường tại cùng một thời điểm thì LSCV trung dài hạn sẽ cao hơn LSCV ngắn hạn do rủi ro cho vay trung dài hạn cao hơn cho vay ngắn hạn.

Ngoài tiêu thức phân loại theo thời hạn cho vay thì trong thực tế, LSCV còn được phân loại theo mục đích sử dụng vốn vay là để kinh doanh hay tiêu dùng. Do đó, LSCV được phân thành LSCV sản xuất kinh doanh và LSCV tiêu dùng. Do cho vay tiêu dùng tiềm ẩn nhiều rủi ro nên LSCV tiêu dùng thường cao hơn so với LSCV sản xuất kinh doanh.

LSCV cũng có thể được áp dụng khác nhau đối với các khoản vay có bảo đảm bằng tài sản hay không có bảo đảm bằng tài sản hoặc cho vay tín chấp. Do các khoản cho vay không có bảo đảm bằng tài sản hoặc tín chấp rủi ro hơn các khoản cho vay có bảo đảm bằng tài sản nên LSCV cũng khác nhau tùy theo mức độ rủi ro của khoản vay.

Để giảm LSCV trong thời gian tới, cần phải có sự nỗ lực không chỉ từ phía các TCTD, mà còn đòi hỏi có sự hỗ trợ rất lớn từ phía NHNN, cũng như sự phối hợp đồng bộ và nhịp nhàng giữa chính sách tiền tệ và chính sách tài khóa

Cũng như các mức lãi suất chủ đạo khác của NHNN, LSCV của các TCTD cũng đóng vai trò rất quan trọng đối với các TCTD, người vay, cơ quan quản lý, kể cả nền kinh tế và xã hội.

Đối với các TCTD, LSCV giúp các TCTD sàng lọc và lựa chọn khách hàng để cho vay. Nếu một khách hàng vay được TCTD đánh giá là có mức độ rủi ro thấp thì TCTD sẽ áp dụng mức LSCV thấp để thu hút hoặc giữ chân khách hàng. Ngược lại, đối với những khách hàng có mức độ rủi ro tín dụng cao thì các TCTD sẽ áp dụng mức LSCV cao để hạn chế và đánh đổi rủi ro. Mặt khác, từ khung LSCV được thiết lập sẽ giúp cho các TCTD xác định được tỷ lệ thu nhập lãi cận biên (NIM) để xác định được tỷ lệ lợi nhuận kỳ vọng trên các khoản cho vay của các TCTD.

Đối với người vay, LSCV giúp họ lựa chọn được TCTD phù hợp và cân nhắc thận trọng để đưa ra quyết định vay phù hợp. Nếu tỷ suất sinh lời trên tổng tài sản không vay nợ thấp lãi suất vay sau thuế thì việc tăng thêm nợ vay (tăng sử dụng đòn bẩy tài chính) sẽ dẫn đến làm giảm đi tỷ suất sinh lời của vốn chủ sở hữu hoặc thậm chí bị lỗ. Mặt khác, LSCV cũng còn là chỉ báo giúp họ biết được mức độ rủ ro của môi trường kinh doanh trong tương lai một khi LSCV đang ở mức rất cao, tiểm ẩn rủi ro trong dài hạn mà họ có thể gặp phải.

Đối với các cơ quan quản lý nhà nước thì việc theo dõi LSCV của các TCTD cùng với việc theo dõi các mức lãi suất khác như lãi suất qua đêm, lãi suất thị trường mở, lãi suất huy động của các TCTD sẽ giúp cho NHNN biết được thanh khoản của các TCTD và nhu cầu vốn tín dụng ngân hàng của nền kinh tế, từ đó có các biện pháp can thiệp kịp thời bằng các công cụ điều hành chính sách tiền tệ của NHNN.

Đối với nền kinh tế và xã hội thì LSCV là chỉ báo cho thấy một số vấn đề nào đó của nền kinh tế và xã hội. Cụ thể là, nếu các TCTD đang cho vay với các tỷ lệ lãi suất phù hợp với khả năng chi trả của người vay sẽ có tác dụng kích thích các doanh nghiệp và cá nhân vay vốn đầu tư, kinh doanh và tiêu dùng, qua đó kích thích kinh tế tăng trưởng và ổn định xã hội. Ngược lại, nếu LSCV của các TCTD quá cao, vượt quá khả năng chi trả của người vay sẽ dẫn đến nguy cơ vỡ nợ hàng loạt, kinh tế bị đình trệ hoặc suy thoái, xã hội sẽ bất ổn và tệ nạn sẽ có cơ hội bùng phát.

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN LÃI SUẤT CHO VAY CỦA CÁC TỔ CHỨC TÍN DỤNG

Các thành tố cấu thành nên LSCV của các TCTD hiện nay bao gồm: (i) Chi phí vốn đầu vào; (ii) Chi phí quản lý khoản vay; (iii) Dự phòng rủi ro; (iv) Các khoản chi phí khác và; (v) Lợi nhuận kỳ vọng. Do đó, các yếu tố ảnh hưởng đến LSCV của các TCTD sẽ bao gồm các yếu tố trực tiếp hoặc gián tiếp tác động đến 5 thành tố cấu thành nên LSCV của các TCTD và, kết quả là nó sẽ ảnh hưởng hay tác động đến LSCV của các TCTD. Các yếu tố ảnh hưởng đến LSCV của các TCTD cũng có thể được chia thành các yếu tố bên trong của các TCTD và các yếu tố bên ngoài thuộc về môi trường hoạt động của các TCTD.

Chi phí vốn đầu vào của các TCTD hiện nay bao gồm chi phí trả lãi cho nguồn vốn huy động dưới hình thức nhận tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm và phát hành các giấy tờ có giá, kể cả chi phí bảo hiểm tiền gửi, khuyến mãi, trúng thưởng, quảng cáo, chứng từ, giao dịch, quản lý,... Chi phí vốn đầu vào của các TCTD còn bao gồm cả chi phí thực hiện dự trữ bắt buộc, chấp hành quy định về tỷ lệ dư nợ cho vay so với tổng tiền gửi của NHNN. Chi phí vốn đầu vào mà cụ thể là lãi suất huy động vốn của TCTD trong thực tế còn chịu ảnh hưởng bởi các yếu tố nội tại của các TCTD cũng như các yếu tố vĩ mô khác như:

- Lạm phát kỳ vọng: Khi lạm phát kỳ vọng tăng sẽ làm tăng lãi suất huy động tiền gửi và phát hành giấy tờ có giá của các TCTD để đảm bảo người gửi tiền hoặc mua các loại giấy tờ có giá nhận được lãi suất thực dương;

- Lãi suất trái phiếu kho bạc: Khi Kho bạc Nhà nước phát hành trái phiếu với mức lãi suất đáo hạn của trái phiếu cao hơn lãi suất đáo hạn của trái phiếu kho bạc đang lưu thông cũng có tác động làm tăng lãi suất huy động tiền gửi hay phát hành giấy tờ có giá của các TCTD;

- Thanh khoản của các TCTD: Khi thanh khoản của các TCTD gặp khó khăn, các TCTD sẽ tăng cường huy động tiền gửi hay phát hành giấy tờ có giá làm tăng lãi suất huy động của các TCTD trên thị trường;

- Cung tiền của NHNN: Khi NHNN mở rộng cung tiền qua các kênh thị trường mở, mua tín phiếu hoặc trái phiếu kho bạc từ các TCTD, tái cấp vốn hay tái chiết khấu cho các TCTD sẽ làm tăng thanh khoản của các TCTD và từ đó làm giảm đi lãi suất huy động của các TCTD;

- Nhu cầu về vốn tín dụng ngân hàng và hạn mức tín dụng được cấp cho các TCTD: Nếu hạn mức tín dụng của các TCTD còn nhiều hoặc TCTD được NHNN cấp thêm hạn mức tín dụng để đáp ứng nhu cầu vốn tín dụng ngân hàng của nền kinh tế đang vào thời vụ, thì có khả năng các TCTD sẽ gia tăng lãi suất huy động để chuẩn bị nguồn vốn đáp ứng nhu cầu vốn tín dụng của nền kinh tế khi vào thời vụ;

- Gia tăng nguồn vốn huy động trung dài hạn: Trong điều kiện nguồn vốn trung dài hạn của các doanh nghiệp được tài trợ hoặc cấp tín dụng chủ yếu từ các TCTD và khó có thể giảm nhanh, thì để đáp ứng quy định của NHNN về việc giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn, các TCTD tăng cường huy động vốn trung dài hạn dẫn đến làm tăng lãi suất huy động và tăng chi phí vốn đầu vốn đầu vào của các TCTD;

- Tỷ giá hối đoái: Việc ổn định tỷ giá hối đoái có tác dụng giúp ổn định lãi suất huy động bằng nội tệ của các TCTD. Nếu tỷ giá giữa ngoại tệ và nội tệ tăng cao, người gửi tiền sẽ có xu hướng dịch chuyển từ tiền gửi nội tệ sang tiền gửi ngoại tệ gây áp lực lên lạm phát và tiền gửi nội tệ.

Chi phí quản lý khoản vay bao gồm các khoản chi phí trả cho đội ngũ làm công tác thẩm định, giải ngân, theo dõi và thu hồi nợ, chi phí khấu hao tài sản cố định, công cụ dụng cụ, phương tiện làm việc, chi phí đi lại, hội họp và công tác phí, chi phí chung phân bổ cho tín dụng,... Trong các khoản chi phí này thì chi phí trả cho bộ phận nhân sự, quản lý có xu hướng ngày càng tăng do nhu cầu tuyển dụng thêm nhiều lao động và quá trình cạnh tranh ngày càng gay gắt giữa các TCTD trong việc tuyển dụng và thu hút được đội ngũ nhân sự có kinh nghiệm và có trình độ chuyên môn giỏi để giảm thiểu rủi ro tác nghiệp cho các TCTD.

Dự phòng rủi ro bao gồm tỷ lệ trích lập dự phòng rủi ro chung và rủi ro cụ thể theo quy định của NHNN. Về mặt nguyên tắc nợ đủ tiêu chuẩn (nhóm 1) không trích dự phòng rủi ro cụ thể nhưng khi nợ cần chú ý (nhóm 2) và nợ xấu (nhóm 3 đến nhóm 5) tăng lên làm tăng trích lập dự phòng rủi ro cụ thể, các TCTD cũng có xu hướng không muốn giảm LSCV hoặc thậm chí có xu hướng muốn gia tăng LSCV để có nguồn dự phòng bù đắp rủi ro, do không muốn giảm lợi nhuận hoặc nếu lỗ sẽ làm giảm giá trị thực của vốn điều lệ.

Chi phí khác bao gồm các khoản chi phí tư vấn, thẩm định giá tài sản và xử lý nợ mà TCTD phải chi trả.

Lợi nhuận kỳ vọng là tỷ suất lợi nhuận tính trên dư nợ tín dụng cấp cho khách hàng. Căn cứ vào kế hoạch kinh doanh và lợi nhuận, tình hình nợ xấu mà các TCTD sẽ xác định tỷ suất lợi nhuận kỳ vọng của hoạt động tín dụng. Thông thường, tỷ suất lợi nhuận kỳ vọng của hoạt động tín dụng thường được kỳ vọng thông qua chỉ tiêu tỷ suất lợi nhuận biên (NIM) là tỷ lệ phần trăm của chênh lệch giữa thu nhập lãi và chi phí lãi phải trả chia cho tài sản sinh lãi của TCTD. NIM của các TCTD ở Việt Nam thường giao động từ 3,5 - 4,5%. Trong trường hợp nợ xấu của TCTD tăng lên, để đảm bảo có nguồn lợi nhuận để trích lập dự phòng và xử lý nợ xấu, TCTD có xu hướng duy trì NIM cao và do đó LSCV của TCTD khó có khả năng giảm.

LSCV sau khi được xác định dựa trên 5 thành tố trên sẽ được các TCTD tăng/giảm dựa trên các lợi ích khác mà TCTD sẽ nhận được từ khách hàng vay (bán chéo sản phẩm), tình hình cung cầu vốn tín dụng trên thị trường, hạn mức tín dụng còn lại của TCTD, mức độ cạnh tranh, cũng như mối quan hệ và mức độ xếp hạng tín nhiệm nội bộ của khách hàng.

CƠ CHẾ ĐIỀU HÀNH VÀ THỰC TRẠNG LÃI SUẤT CHO VAY TẠI CÁC TỔ CHỨC TÍN DỤNG Ở VIỆT NAM

Hiện nay, để kiểm soát LSCV tại các TCTD ở Việt Nam, NHNN đã ban hành Thông tư 39/2016/TT-NHNN quy định về LSCV của TCTD theo nguyên tắc, TCTD và khách hàng được thỏa thuận về LSCV theo cung cầu vốn thị trường, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng, trừ những nhu cầu vốn theo quy định, TCTD không được cho vay ngắn hạn với mức LSCV vượt quá mức lãi suất cho vay tối đa do Thống đốc NHNN Việt Nam quyết định trong từng thời kỳ. Các nhu cầu vay thuộc lĩnh vực ưu tiên bao gồm: (1) lĩnh vực phát triển nông nghiệp, nông thôn theo quy định của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn; (2) thực hiện phương án kinh doanh hàng xuất khẩu theo quy định tại Luật Thương mại và các văn bản hướng dẫn Luật Thương mại; (3) Doanh nghiệp nhỏ và vừa theo quy định của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa; (4) phát triển ngành công nghiệp hỗ trợ theo quy định của Chính phủ về phát triển công nghiệp hỗ trợ; (5) doanh nghiệp ứng dụng công nghệ cao theo quy định tại Luật Công nghệ cao và các văn bản hướng dẫn Luật Công nghệ cao.

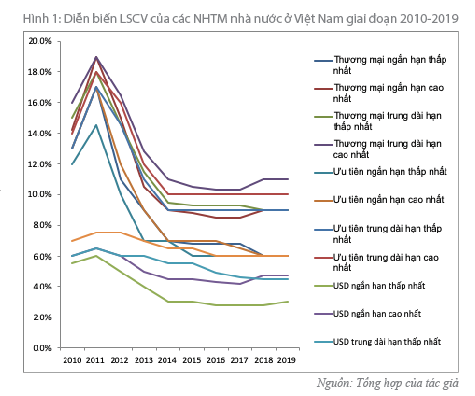

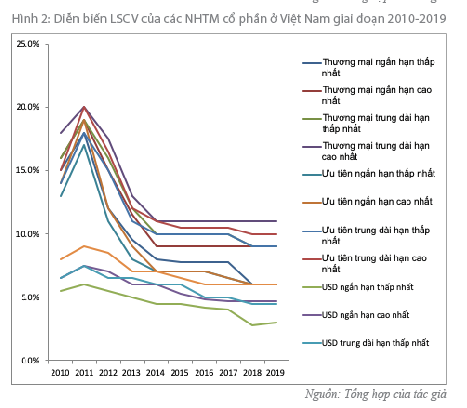

Về diễn biến LSCV thỏa thuận của các TCTD ở Việt Nam trong thời gian qua cho thấy, LSCV thỏa thuận bằng VND và USD kể cả lĩnh vực ưu tiên của các NHTM nhà nước và các NHTM cổ phần có xu hướng giảm dần và ổn định từ năm 2014 cho đến nay. Mặt bằng LSCV thương mại ngắn hạn trong năm 2019 vừa qua phổ biến từ 6 - 9% năm, trung dài hạn từ 9 - 11% năm, cho vay thương mại bằng USD ngắn hạn phổ biến từ 3 - 4,7% năm, trung dài hạn từ 4,5 - 6% năm, cho vay những lĩnh vực ưu tiên ngắn hạn phổ biến ở mức 6% năm và trung dài hạn phổ biến ở mức từ 9 - 10% năm. LSCV của các NHTM ở Việt Nam cao nhất trong năm 2011 với mức LSCV thương mại thông thường ngắn hạn bằng VND lên đến 19% năm và cho vay trung dài hạn lên đến 20% năm, các NHTM cổ phần cho vay các lĩnh vực ưu tiên với mức LSCV cũng tương đương với mức LSCV thương mại thông thường của các ngân hàng trong năm này.

Mức LSCV của các NHTM ở Việt Nam hiện nay nhìn chung thấp hơn một số nước trong khu vực như Myanmar là 13% năm, Indonesia là 11,9% năm, tuy nhiên, vẫn còn cao hơn so với Thái Lan là 6,3%năm, Singapore là 5,4% năm. Tại Nghị quyết số 24/2016/QH14 ngày 8/11/2016, Quốc hội đã giao ngành Ngân hàng phấn đấu đến năm 2020 giảm lãi suất cho vay trung bình trong nước có tính cạnh tranh so với mức lãi suất cho vay trung bình trong nhóm ASEAN-4.

Hình 1 và Hình 2 cho thấy rõ xu hướng biến động LSCV thương mại thông thường bằng VND và USD và cho vay lĩnh vực ưu tiên của các NHTM nhà nước và các NHTM cổ phần ở Việt Nam trong giai đoạn từ 2010 đến 2019.

ĐIỀU KIỆN ĐỂ KÉO GIẢM LÃI SUẤT CHO VAY TẠI CÁC TỔ CHỨC TÍN DỤNG Ở VIỆT NAM TRONG THỜI GIAN TỚI

Từ việc phân tích về các yếu tố ảnh hưởng đến LSCV của các TCTD cùng với chỉ đạo của Quốc hội, cũng như mong chờ của hàng triệu người vay về việc LSCV của các TCTD ở Việt Nam sẽ giảm trong thời gian tới, cho thấy, để làm được điều này cần phải có sự nỗ lực không chỉ từ phía các TCTD, mà còn có sự hỗ trợ rất lớn từ phía NHNN, cũng như sự phối hợp đồng bộ và nhịp nhàng giữa chính sách tiền tệ và chính sách tài khóa.

Đối với các TCTD, trước hết cần phải tiết giảm tối đa đến mức có thể các khoản chi phí huy động vốn, chi phí quản lý khoản vay và các khoản chi phí khác (nếu có), cấu trúc bộ máy tác nghiệp và quản lý tín dụng một cách khoa học để tiết giảm chi phí nhân sự, đầu tư trang bị công nghệ mới để dần thay thế lao động thủ công và các chi phí hành chính trong hoạt động tín dụng. Thực hiện thẩm định và kiểm soát tín dụng chặt chẽ để hạn chế nợ xấu phát sinh thêm. Đặt ra các chỉ tiêu lợi nhuận trên vốn chủ sở hữu một cách hợp lý để có cơ hội giảm bớt LSCV đối với khách hàng. Quan trọng là các TCTD cần phải tính toán được chi phí vốn, các khoản chi phí quản lý tín dụng và dự phòng rủi ro chính xác, cùng với kỳ vọng lợi nhuận hợp lý sẽ giúp cho các TCTD định giá được LSCV hợp lý. Sẽ là tuyệt vời nếu các TCTD xác định được chi phí vốn và chi phí quản lý tín dụng đối với hoạt động cho vay ngắn hạn và hoạt động cho vay trung dài hạn dựa trên tỷ trọng các nguồn vốn huy động và giới hạn tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn theo quy định của NHNN.

Đối với NHNN cần điều hành chính sách tiền tệ kết hợp mục tiêu dài hạn là kéo giảm LSCV của các TCTD Việt Nam ngang bằng với mức LSCV trung bình của các nước trong khu vực. NHNN cần điều hành công cụ hạn mức tín dụng hiệu quả để không tạo ra khan hiếm cung tín dụng trong nền kinh tế. Theo dõi và có biện pháp can thiệp kịp thời nhằm đáp ứng nhu cầu thanh khoản của các TCTD để không xảy ra cuộc đua tăng lãi suất huy động của các TCTD. Ổn định tỷ giá và thị trường ngoại hối. Phối hợp nhịp nhàng với Bộ Tài chính trong điều hành chính sách tiền tệ và chính sách tài khóa để tránh tình trạng phát hành trái phiếu chính phủ ồ ạt với khối lượng lớn đẩy lãi suất huy động của các TCTD tăng cao. Đối với các TCTD có mức lợi nhuận và tỷ suất lợi nhuận trên vốn chủ sở hữu quá cao, NHNN cần xem xét thực trạng nợ xấu của các TCTD này và nếu tỷ lệ nợ xấu ở mức an toàn cùng với việc bảo đảm được các tỷ lệ an toàn theo quy định của NHNN, TCTD đó phải tính toán lại LSCV sao cho hợp lý và phải đưa ra lộ trình giảm LSCV để hài hòa lợi ích của TCTD và người đi vay. Xử lý kịp thời các TCTD bị mất thanh khoản hoặc bị đưa vào diện kiểm soát đặc biệt để không làm bất ổn thị trường tiền tệ.

Tài liệu tham khảo:

Hà Anh (2019), “Giấc mơ” giảm lãi suất cho vay… xa vời, https://enternews.vn/giac-mo-giam-lai-suat-cho-vay-xa-voi-156465.html, truy cập ngày 12/1/2020;

Hà Anh (2019), Giảm lãi suất điều hành tác động đến đâu? https://enternews.vn/giam-lai-suat-dieu-hanh-tac-dong-den-dau-157736.html, truy cập ngày 12/1/2020;

Hạ Vy (2019), Giảm lãi suất cho vay bằng cách nào?, https://enternews.vn/giam-lai-suat-cho-vay-bang-cach-nao-161333.html, truy cập ngày 12/1/2020;

NHNN (2016), Thông tư 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng;

NHNN (2017), Thông tư 14/2017/TT-NHNN ngày 29/9/2017 quy định phương pháp tính lãi trong hoạt động nhận tiền gửi, cấp tín dụng giữa TCTD với khách hàng.

TS. Nguyễn Hoàng Vĩnh Lộc,

Trương Quang Triều,

Nguyễn Tiến Thành

Theo TCNH số 5/2020

https://tapchinganhang.gov.vn