Tóm tắt: Bài nghiên cứu này nhằm phân tích ảnh hưởng của chính sách tiền tệ góp phần hạn chế sự hình thành các doanh nghiệp zombie tại Việt Nam. Nghiên cứu sử dụng dữ liệu thứ cấp được thu thập từ 646 doanh nghiệp niêm yết trên sàn chứng khoán Việt Nam trong giai đoạn từ 2013 - 2022. Kết quả của nghiên cứu chỉ ra rằng: Lãi suất và tỉ lệ doanh nghiệp zombie thể hiện mối quan hệ cùng chiều trong giai đoạn 2013 - 2017; nhưng trong giai đoạn 2017 - 2022 lại chứng kiến mối quan hệ ngược chiều. Điều này chứng tỏ việc nới lỏng lãi suất trong điều hành chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam (NHNN) đã mang lại nhiều lợi ích cho các doanh nghiệp và góp phần ngăn chặn sự hình thành doanh nghiệp zombie. Tuy nhiên, ở góc độ các doanh nghiệp, sau khi đã được tiếp cận nguồn vốn lãi suất thấp từ ngân hàng cần có giải pháp để sử dụng dòng vốn sao cho hiệu quả, tránh trở thành các doanh nghiệp zombie. Trên cơ sở đó, bài viết đề xuất một số khuyến nghị đối với NHNN, các doanh nghiệp để có thể phát huy hiệu lực trong điều hành chính sách tiền tệ cũng như sự phát triển bền vững của các doanh nghiệp.

Từ khóa: Chính sách tiền tệ, doanh nghiệp zombie, NHNN.

MONETARY POLICY CONTRIBUTES TO PREVENTING THE ZOMBIFICATION OF FIRMS IN VIETNAM

Abstract: This article aims to analyze the impact of monetary policy (MP) on the zombification of firms in Vietnam. The study uses secondary data collected from 646 Vietnamese-listed companies operating in various sectors from 2013 to 2022. The research results indicate that: Interest rates and zombie business rates show a positive relationship from 2013 to 2017; between 2017 and 2022, this relationship witnessed an inverse relationship. This proves that the loosening of interest rates in monetary policy management by the State Bank of Vietnam has brought many benefits to businesses and contributed to preventing the formation of zombie businesses. However, after accessing low-interest capital from banks, businesses have to take responsibility in using capital effectively. Based on these results, the article proposes recommendations to assist businesses and policymakers in making effective financial decisions for the development of firms and the Vietnamese economy.

Keywords: Monetary policy, zombie-firm, the State Bank of Vietnam.

1. Giới thiệu

“Doanh nghiệp zombie” lần đầu tiên được đề xuất như một thuật ngữ kinh tế bởi Kane (1987) và được nhắc đến nhiều nhất vào những năm 1990 trong thời kì khủng hoảng kinh tế kéo dài khoảng 10 năm (1991 - 2001) sau sự sụp đổ của bong bóng giá tài sản tại Nhật Bản. Thuật ngữ này được sử dụng để chỉ các doanh nghiệp có tình hình kinh doanh yếu kém, không thể tự chủ về tài chính mà phụ thuộc vào các khoản cứu trợ, khoản vay với lãi suất thấp từ các ngân hàng.

Với vai trò là cơ quan quản lí tiền tệ của Việt Nam, NHNN đã và đang thực hiện điều hành chính sách tiền tệ chủ động, linh hoạt nhằm ổn định kinh tế vĩ mô, kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế. Nói cách khác, chính sách tiền tệ tại Việt Nam được điều hành linh hoạt, bám sát theo diễn biến kinh tế vĩ mô và mục tiêu của Chính phủ với công cụ quan trọng là lãi suất điều hành. Theo đó, khi NHNN hạ lãi suất điều hành nhằm theo đuổi chính sách tiền tệ nới lỏng sẽ giúp các doanh nghiệp tiếp cận với nguồn vốn phục vụ sản xuất, kinh doanh dễ dàng hơn, qua đó, hỗ trợ tăng trưởng kinh tế. Tuy nhiên, nếu các doanh nghiệp vay vốn sử dụng vốn vay không hiệu quả sẽ ảnh hưởng tiêu cực đến kết quả kinh doanh của chính doanh nghiệp nói riêng và ảnh hưởng chung đến nền kinh tế. Theo Bộ Kế hoạch và Đầu tư, 6 tháng đầu năm 2023, Việt Nam có 39.800 doanh nghiệp ngừng kinh doanh chờ làm thủ tục giải thể hoặc hoàn tất thủ tục giải thể; tăng 31,7% so với cùng kì năm 2022. Thêm vào đó, có những doanh nghiệp nhỏ và vừa, thậm chí có thể là siêu nhỏ cũng đang hoạt động theo kiểu công ty zombie. Đây là con số lớn, ảnh hưởng tiêu cực đến hiệu quả tài chính của nền kinh tế và là cơ sở hình thành các doanh nghiệp zombie ở Việt Nam.

Bài nghiên cứu được kết cấu thành 5 phần. Trong phần 2, nhóm nghiên cứu làm rõ tổng quan về các doanh nghiệp zombie và các cách thức để xác định một doanh nghiệp bị coi là zombie. Trên cơ sở đó, nhóm nghiên cứu phân tích thực trạng doanh nghiệp zombie tại Việt Nam dựa trên hệ số khả năng thanh toán lãi vay giai đoạn 2013 - 2022 tại phần 3.

Với phương pháp phân tích định tính, phần tiếp theo của bài nghiên cứu đã đánh giá ảnh hưởng của chính sách tiền tệ nới lỏng tới sự hình thành các doanh nghiệp zombie. Từ đó, nhóm tác giả đưa ra các giải pháp và khuyến nghị giúp các doanh nghiệp, các nhà hoạch định chính sách đưa ra những quyết định tài chính đúng đắn và có hiệu quả đối với sự phát triển của các doanh nghiệp và nền kinh tế Việt Nam.

2. Cơ sở lí thuyết và tổng quan nghiên cứu

Theo Kane (1987), định nghĩa về doanh nghiệp zombie được nhắc đến đầu tiên sau sự sụp đổ của bong bóng giá tài sản tại Nhật Bản vào trước năm 1990. Sau đó, nhiều nghiên cứu nổi bật khác về doanh nghiệp zombie cũng bắt đầu xuất hiện, có thể kể đến như nghiên cứu của Caballero và cộng sự (2008) hay Banerjee và Hofmann (2022). Nhìn chung, có nhiều cách để định nghĩa thế nào là doanh nghiệp zombie, nhưng có thể khái quát rằng, đây là những công ty gặp khó khăn trong việc trả lãi vay, trả nợ, góp phần kìm hãm tăng trưởng kinh tế. Nói cách khác, đó là các doanh nghiệp “sống không ra sống, chết không ra chết”, đứng trên bờ vực phá sản nhưng vẫn tiếp tục bám víu trên thị trường.

Hiện nay, có nhiều phương pháp xác định khi nào một doanh nghiệp được coi là zombie với nhiều tiêu chí khác nhau. Không có một khuôn mẫu nào chung mà mỗi bài nghiên cứu sẽ sử dụng các tiêu chí khác nhau sao cho phù hợp với đặc điểm của doanh nghiệp zombie. Nghiên cứu của Caballero và cộng sự (2008) là một trong những nghiên cứu đầu tiên đưa ra các tiêu chí để xác định doanh nghiệp zombie. Theo bài nghiên cứu, nếu khoản thanh toán lãi vay tối thiểu của doanh nghiệp phải trả trong năm thấp hơn mức phải trả tối thiểu thì doanh nghiệp này sẽ được xác định là đang nhận khoản tín dụng trợ cấp từ ngân hàng, tức được coi là một doanh nghiệp zombie. Một nghiên cứu khác của Fukuda và Nakamura (2011) đã sử dụng phương pháp hiệu quả hơn, cụ thể là bổ sung thêm hai chỉ tiêu mới, bao gồm mất khả năng sinh lời và đòn bẩy tài chính cao vào phương pháp của Caballero và cộng sự (2008). Adalet McGowan và cộng sự (2018) cũng mở ra một hướng đi mới trong việc tìm ra doanh nghiệp zombie. Các tác giả đã lựa chọn hệ số khả năng thanh toán lãi vay (ICR) làm tiêu chuẩn nghiên cứu. Đây là một trong các nền tảng để nhiều bài nghiên cứu sau áp dụng hoặc cải tiến vào phương pháp của họ (Banerjee và Hofmann, 2018; Vũ Thị Thu Hương và cộng sự, 2019; Tạ Quang Bình và cộng sự, 2020).

3. Phương pháp xác định doanh nghiệp zombie

Để xác định doanh nghiệp zombie và nghiên cứu tác động của chính sách tiền tệ tới sự hình thành doanh nghiệp zombie tại Việt Nam, nhóm nghiên cứu sử dụng các chỉ tiêu tài chính của 646 doanh nghiệp niêm yết, thu thập từ báo cáo tài chính và báo cáo kết quả kinh doanh của các doanh nghiệp trong từng kì từ năm 2013 đến năm 2022. Ngoài ra, các thông tin tài chính vĩ mô được nhóm thu thập từ FiinPro, cơ sở dữ liệu tài chính lớn nhất Việt Nam. Sau khi xử lí số liệu và bỏ đi các quan sát không phù hợp, tổng số quan sát được sử dụng trong nghiên cứu là 5.585 quan sát.

Đầu tiên, bài nghiên cứu cần xác định rõ các tiêu chí để xác định xem liệu một công ty có phải là doanh nghiệp zombie trong giai đoạn được xét hay không. Ban đầu, nhóm nghiên cứu sử dụng định nghĩa về doanh nghiệp zombie được sử dụng phổ biến trong bài nghiên cứu (Adalet McGowan và cộng sự, 2018; Banerjee và Hofmann, 2018; Andrews và Petroulakis, 2019; Bundesbank, 2017). Theo đó, công ty i thuộc ngành j được xác định là doanh nghiệp zombie trong năm t nếu thỏa mãn hai điều kiện sau: (1a) Chỉ số thanh toán lãi vay (ICR) của doanh nghiệp < 1 trong ba năm liên tiếp và (2a) tại thời điểm t, công ty có tuổi đời trên 10 năm. Số doanh nghiệp zombie theo từng năm dựa trên các điều kiện này được mô tả trong Bảng 1.

Bảng 1: Số lượng doanh nghiệp zombie thỏa mãn điều kiện (1a) và (2a)

theo từng năm trong giai đoạn 2013 - 2022

Nguồn: Tổng hợp của nhóm tác giả

Theo đó, tỉ lệ giữa doanh nghiệp zombie và non-zombie lớn nhất là 1,77% vào năm 2020. Trong trường hợp này, bộ dữ liệu đang được coi là mất cân bằng nghiêm trọng. Theo He và cộng sự (2013), nếu hiện tượng mất cân bằng nghiêm trọng xảy ra sẽ thường dẫn tới ngộ nhận chất lượng mô hình. Khi đó, các thước đo đánh giá mô hình có thể đạt được rất cao mà không cần tới mô hình. Để cải thiện trạng thái mất cân bằng dữ liệu, bài viết giả định rằng ICR phải < 1 trong hai năm liên tiếp để một công ty đủ tiêu chuẩn là công ty zombie. Cùng với đó, bài nghiên cứu vẫn sử dụng giả định thứ hai về tuổi của doanh nghiệp tối thiểu là 10 năm (Adalet McGowan và cộng sự, 2018) để tránh phân loại sai các doanh nghiệp mới tham gia thị trường đang phát triển nhanh mà lợi nhuận vẫn thấp là các công ty zombie. Từ đó, điều kiện mới là (1b) ICRi, j, t-1 > 1, đồng thời ICRi, j, t > 1 và (2b) tại thời điểm t, công ty có tuổi đời trên 10 năm. Số lượng các doanh nghiệp zombie thỏa mãn các điều kiện này được thể hiện ở Bảng 2.

Bảng 2: Số lượng doanh nghiệp zombie thỏa mãn điều kiện (1b) và (2b)

theo từng năm trong giai đoạn 2013 - 2022

Nguồn: Tổng hợp của nhóm tác giả

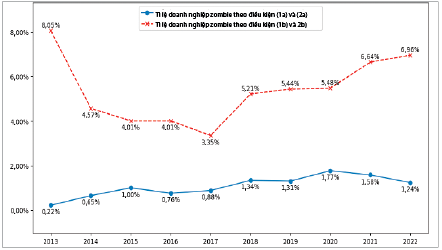

Nhìn chung, tỉ lệ doanh nghiệp zombie xác định theo điều kiện (1a) và (2a) trong giai đoạn từ 2013 - 2022 ít hơn đáng kể so với điều kiện (1b) và (2b). Qua các năm, trong khi trường hợp sau cho thấy ít sự biến động trong tỉ lệ doanh nghiệp zombie thì trường hợp trước lại cho thấy sự tăng giảm rõ rệt. Nguyên nhân của sự khác biệt này là do hai trường hợp sử dụng điều kiện về số lượng năm ICR < 1 cần đáp ứng để trở thành doanh nghiệp zombie khác nhau và với trường hợp hai năm, tức điều kiện (1b) và (2b), trạng thái mất cân bằng dữ liệu được khắc phục và tỉ lệ zombie được phản ánh một cách chính xác hơn. Có thể thấy, tỉ lệ doanh nghiệp zombie vào năm 2013 đạt đỉnh với 8,05%, điều này giống với nhận định của Vũ Thị Thu Hương và cộng sự (2019) khi mà năm 2013 có tỉ lệ doanh nghiệp zombie cao nhất, do là năm hoạt động kinh doanh của các doanh nghiệp bị ảnh hưởng nhiều nhất bởi dư chấn của cuộc khủng hoảng tài chính toàn cầu năm 2008, là giai đoạn đỉnh điểm của khủng hoảng lãi suất trong nước (2012 - 2013). Tỉ lệ doanh nghiệp zombie giảm dần trong bốn năm sau đó và đạt mức thấp nhất là 3,35% vào năm 2017. Các năm tiếp theo, tỉ lệ trên có xu hướng tăng trở lại và đạt mức rất cao vào giai đoạn trong và hậu Covid-19, tức giai đoạn 2020 - 2022 với tỉ lệ tăng dần lần lượt là 5,48%, 6,64% và 6,96% trên tổng số các doanh nghiệp niêm yết trong giai đoạn này.

4. Kết quả nghiên cứu Hình 1: Tỉ lệ doanh nghiệp zombie trong hai trường hợp từ năm 2013 - 2022

Nguồn: Kết quả nghiên cứu của nhóm tác giả

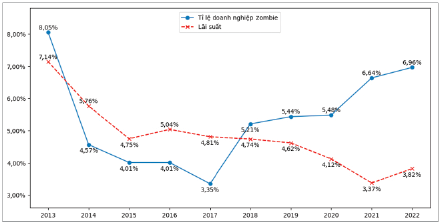

Mối quan hệ giữa lãi suất và tỉ lệ doanh nghiệp zombie tại Việt Nam trong giai đoạn 2013 - 2022 được thể hiện ở Hình 1 với các kết luận chính như sau:

Thứ nhất, trong giai đoạn 2013 - 2017, lãi suất và tỉ lệ doanh nghiệp zombie thể hiện mối tương quan dương mạnh mẽ. Điều này chứng tỏ việc nới lỏng lãi suất trong điều hành chính sách tiền tệ của NHNN đã mang lại nhiều lợi ích cho các doanh nghiệp và góp phần ngăn chặn sự hình thành doanh nghiệp zombie. Nghiên cứu của John và cộng sự (2023) đã chỉ ra rằng, doanh nghiệp có xu hướng mở rộng quy mô đầu tư trong môi trường lãi suất thấp. Điều này không chỉ giúp tạo thêm việc làm mà còn giảm chi phí sinh hoạt cho người lao động do chi phí vay giảm. Đặc biệt, việc lãi suất vay và chi phí lãi vay giảm đáng kể giúp các doanh nghiệp nhỏ và vừa tiếp cận nguồn vốn dễ dàng hơn và tăng trưởng nhanh chóng (Nguyễn Hoàng Nguyên và Nguyễn Thành Tuân, 2016). Nhìn chung, việc duy trì chính sách tiền tệ linh hoạt của NHNN đã tạo điều kiện thuận lợi cho việc mở rộng đầu tư, giảm chi phí vốn và cải thiện khả năng sinh lời, từ đó, giúp doanh nghiệp duy trì hoạt động và phát triển mạnh mẽ. Tuy nhiên, điều quan trọng là cần phải xem xét cẩn trọng và cân nhắc các biện pháp điều chỉnh phù hợp để tối đa hóa lợi ích và giảm thiểu rủi ro của chính sách tiền tệ.

Thứ hai, từ năm 2017 - 2022, mối quan hệ này đã có một sự thay đổi đáng kể. Cụ thể, trong khi lãi suất giảm từ 4,98% năm 2019 xuống còn 3,37% năm 2021; tỉ lệ doanh nghiệp zombie tiếp tục tăng từ 5,75% lên tới 7,11% trong cùng giai đoạn. Có thể thấy rằng, việc giảm lãi suất khi thực hiện nới lỏng chính sách tiền tệ của NHNN sẽ giúp các doanh nghiệp dễ dàng tiếp cận vốn từ ngân hàng. Điều này chứng tỏ rằng kênh lãi suất trong cơ chế điều hành chính sách tiền tệ của NHNN đã phát huy được hiệu quả trong việc giúp các doanh nghiệp tiếp cận nguồn vốn. Đặc biệt, năm 2023, trong bối cảnh nền kinh tế thế giới chịu nhiều biến động do ảnh hưởng từ hệ lụy của đại dịch Covid-19, căng thẳng chính trị giữa các nền kinh tế lớn, NHNN đã rất thận trọng trong điều hành chính sách tiền tệ nới lỏng. Việc giữ ổn định mức lãi suất thấp trong bối cảnh lãi suất thế giới tiếp tục tăng có thể được đánh giá là giải pháp linh hoạt, phù hợp với điều kiện thị trường. Đây còn là điều kiện quan trọng để các doanh nghiệp tiếp cận được các nguồn vốn vay từ NHNN với lãi suất thấp để phục hồi hoạt động sản xuất, kinh doanh, hỗ trợ thúc đẩy tăng trưởng kinh tế.

Hình 2: Mối quan hệ giữa tỉ lệ doanh nghiệp zombie

và lãi suất từ năm 2013 - 2022

Nguồn: Kết quả nghiên cứu của nhóm tác giả

Tuy nhiên, ở góc độ các doanh nghiệp, sau khi đã được tiếp cận nguồn vốn lãi suất thấp từ ngân hàng thì việc sử dụng vốn sao cho hiệu quả lại là trách nhiệm thuộc về phía doanh nghiệp. Theo Nguyễn Hoàng Nguyên và Nguyễn Thành Tuân (2016), sau khi nhận được gói hỗ trợ, một số doanh nghiệp có xu hướng hạn chế đầu tư vào sản xuất mà thực hiện đầu cơ hoặc đầu tư thua lỗ, từ đó dẫn tới sự gia tăng sức ép lạm phát và gây ra thêm những mất cân đối vĩ mô. Nếu tình trạng tiếp tục xảy ra trong dài hạn, các doanh nghiệp này sẽ phải chịu gánh nặng lãi vay lớn và có nguy cơ “zombie hóa”, gây ảnh hưởng tiêu cực đến nền kinh tế. Bên cạnh đó, dịch bệnh và những biến động của nền kinh tế đã góp phần hình thành một số doanh nghiệp zombie, tức là những doanh nghiệp không hoạt động hiệu quả và đóng băng trong tình trạng nợ nần. Các nghiên cứu ở cấp độ doanh nghiệp cho thấy sự suy giảm năng suất và tình trạng khủng hoảng của nền kinh tế là nguyên nhân dẫn đến sự phân tán ngày càng lớn giữa hiệu suất hoạt động của các doanh nghiệp (Andrew và cộng sự, 2016), sự gia tăng trong việc phân bổ sai nguồn lực (Gopinath và cộng sự, 2015) và sự năng động trong kinh doanh của các doanh nghiệp suy giảm (Decker và cộng sự, 2016). Trong bối cảnh này, mặc dù đã đưa ra nhiều chính sách bao gồm cả nới lỏng lãi suất, nhưng vẫn không thể giúp cho các doanh nghiệp thích nghi, phục hồi một cách nhanh chóng và kịp thời.

5. Kết luận

Nghiên cứu này đã xác định và phân tích các đặc điểm doanh nghiệp zombie, cũng như vai trò của chính sách tiền tệ nới lỏng góp phần hạn chế sự hình thành các doanh nghiệp zombie. Mẫu dữ liệu bao gồm 646 doanh nghiệp Việt Nam niêm yết trong giai đoạn 2013 - 2022. Kết quả của nghiên cứu chỉ ra rằng: Lãi suất và tỉ lệ doanh nghiệp zombie thể hiện mối quan hệ cùng chiều trong giai đoạn từ 2013 - 2017, tuy nhiên, từ năm 2017 đến năm 2022 chứng kiến mối quan hệ ngược chiều. Điều này chứng tỏ việc nới lỏng lãi suất trong điều hành chính sách tiền tệ của NHNN đã mang lại nhiều lợi ích cho các doanh nghiệp và góp phần ngăn chặn sự hình thành doanh nghiệp zombie. Sau khi đã được tiếp cận nguồn vốn lãi suất thấp từ ngân hàng thì việc sử dụng vốn sao cho hiệu quả là trách nhiệm thuộc về phía doanh nghiệp. Điều quan trọng là cần phải xem xét cẩn trọng và cân nhắc các biện pháp điều chỉnh phù hợp để tối đa hóa lợi ích và giảm thiểu rủi ro của chính sách tiền tệ trong những bối cảnh khác nhau của nền kinh tế.

Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị đối với NHNN và các doanh nghiệp:

Đối với NHNN

Thứ nhất, NHNN tiếp tục thực hiện chính sách tiền tệ chủ động, linh hoạt, duy trì mặt bằng lãi suất hợp lí để tăng khả năng tiếp cận tín dụng cho các doanh nghiệp và hỗ trợ nền kinh tế. Thứ hai, NHNN tiếp tục chỉ đạo các tổ chức tín dụng triển khai chương trình tín dụng một cách kịp thời, hợp lí. Trong khi đó, để các nguồn vốn được sử dụng hiệu quả, NHNN cần nghiên cứu, bổ sung và hoàn thiện những quy định pháp lí về cấp hỗ trợ tín dụng, để “trao đúng tay” những doanh nghiệp đang thực sự cần hỗ trợ. Từ đó, phát huy được hiệu lực của các kênh điều hành, đặc biệt là kênh lãi suất, tránh mang lại những tác động ngược trong thời gian dài áp dụng chính sách tiền tệ nới lỏng. Cuối cùng, các cơ quan quản lí và hoạch định chính sách cần có cái nhìn sâu sắc hơn về tình hình của các doanh nghiệp zombie, đầu tư dự án nghiên cứu chuyên sâu về doanh nghiệp zombie ở Việt Nam. Qua đó, tạo cơ sở để các nhà hoạch định chính sách đưa ra các quyết định hiệu quả hơn và các biện pháp nhằm giải quyết tình trạng doanh nghiệp zombie trong nền kinh tế.

Đối với các doanh nghiệp

Doanh nghiệp cần chú ý đến phát triển chiến lược, kế hoạch hoạt động gắn với thực tiễn tình hình kinh tế vĩ mô của đất nước. Trong đó, doanh nghiệp nên chú ý tới những yếu tố giúp doanh nghiệp trụ vững, tránh xa nguy cơ trở thành zombie và nâng cao hiệu quả hoạt động. Cụ thể, doanh nghiệp cần chú trọng vào cơ cấu tài sản, khả năng sinh lời và khả năng chuyển đổi nợ trong ngắn và dài hạn. Điều đó góp phần nâng cao hiệu quả hoạt động sản xuất, kinh doanh và giảm thiểu nguy cơ trở thành doanh nghiệp zombie.

Tài liệu tham khảo:

1. Adalet McGowan, M., Andrews, D., & Millot, V. (2018). The walking dead? zombie firms and productivity performance in OECD countries. Economic Policy, 33(96), pages 685-736. https://doi.org/10.1093/epolic/eiy012

2. Andrews, D. and F. Petroulakis (2017). Breaking the Shackles: zombie Firms, Weak Banks and Depressed Restructuring in Europe. OECD Economics Department Working Papers. No. 1433, OECD Publishing, Paris, https://doi.org/10.1787/0815ce0c-en

3. Banerjee, R., & Hofmann, B. (2018). The rise of zombie firms: causes and consequences. BIS Quarterly Review September.

4. Banerjee, R., & Hofmann, B. (2022). Corporate zombies: Anatomy and life cycle. Economic Policy, 37(112), pages 757-803. https://doi.org/10.1093/epolic/eiac027

5. Binh, T., Huong, V., & Loan, N. (2020). Zombie Companies: Experimental Research From Real Estate Listed Sectors. International Journal of Early Childhood Special Education (INT-JECSE), 29(5), page 1360.

6. Bundesbank, D. (2017). The emergence of Zombie firms in Germany in the Low-interest-rate environment. Deutsche Bundesbank Monthly Report, pages 37-40.

7. Caballero, R. J., Hoshi, T., & Kashyap, A. K. (2008). Zombie lending and depressed restructuring in Japan. American economic review, 98(5), pages 1943-1977. https://doi.org/10.1257/aer.98.5.1943

8. Decker, R., Haltiwanger, J., Jarmin, R., & Miranda, J. (2016). Changing business dynamism: Volatility of shocks vs. responsiveness to shocks. The University of Chicago.

9. Evemy, J., Berry, C., & Yates, E. (2024). Low interest rates, low productivity, low growth? A multi-sector case study of UK-based firms’ funding and investment strategies in the context of loose monetary policy. New Political Economy, 29(2), pages 240-259. https://doi.org/10.1080/13563467.2023.2240237

10. Fukuda, S. I., & Nakamura, J. I. (2011). Why did ‘zombie’ firms recover in Japan?. The world economy, 34(7), pages 1124-1137. https://doi.org/10.1111/j.1467-9701.2011.01368.x

11. Gopinath, G., Kalemli-Özcan, Ş., Karabarbounis, L., & Villegas-Sanchez, C. (2017). Capital allocation and productivity in South Europe. The Quarterly Journal of Economics, 132(4), pages 1915-1967. https://doi.org/10.1093/qje/qjx024

12. He, H., & Ma, Y. (Eds.). (2013). Imbalanced learning: foundations, algorithms, and applications.

13. Huong, V. T. T., Binh, T. Q., & Minh, N. T. (2019). Zombie companies and identification factors: evidence from listed companies in Vietnam. Economics, management and business, 755.

14. Kane, E. J. (1987). Dangers of capital forbearance: The case of the FSLIC and “zombie” S&Ls. Contemporary Economic Policy, 5(1), pages 77-83. https://doi.org/10.1111/j.1465-7287.1987.tb00247.x

15. Nguyên, T. S. N. H., và Tuân, C. N. T. Tác động của chính sách điều chỉnh lãi suất đến cầu lao động trong các doanh nghiệp.

PGS., TS. Phạm Thị Hoàng Anh, Đoàn Viết Thắng, Hoàng Thị Ngọc Ánh

Nguyễn Thị Thu Hà, Nguyễn Gia Hiếu, Đoàn Quỳnh Nhi

Học viện Ngân hàng

https://tapchinganhang.gov.vn