Đại dịch Covid-19 đã tác động rất lớn đến nền kinh tế và xã hội các nước vào năm 2020 và năm 2021...

Tóm tắt: Đại dịch Covid-19 đã tác động rất lớn đến nền kinh tế và xã hội các nước vào năm 2020 và năm 2021. Kinh nghiệm rút ra từ kết quả nghiên cứu 87 nước trên thế giới, gồm 39 nước thu nhập cao (nước phát triển), trong đó 24 nước ở châu Âu và 15 nước ngoài châu Âu (châu Á, châu Mỹ, châu Đại Dương) và 48 nước thu nhập trung bình ở châu Á, châu Âu, châu Mỹ, châu Phi, đóng góp hơn 95% vào kinh tế thế giới và chiếm hơn 80% dân số thế giới, được trình bày trong bài viết về việc thực hiện các chính sách tài khóa và chính sách tiền tệ để đối phó với đại dịch Covid-19 có ý nghĩa tham khảo tốt cho Việt Nam.

1. Hậu quả của đại dịch Covid-19 với kinh tế thế giới

Tác động của đại dịch Covid-19 đối với tăng trưởng thế giới là rất nặng nề. Theo số liệu của IMF, GDP thế giới năm 2019 là 87.345 tỷ USD. Năm 2020, khi đại dịch Covid-19 xuất hiện, GDP thế giới đã giảm xuống còn 84.537 tỷ USD, mức giảm là -3,21%GDP, lớn hơn toàn bộ GDP của Ấn Độ so với thế giới năm 2020 là 3,1%. Liên hợp quốc dự báo, đại dịch Covid-19 sẽ đẩy số lượng người thất nghiệp trên toàn thế giới lên hơn 200 triệu người vào năm 2022. Tác động của đại dịch Covid-19 được dự báo sẽ kéo dài chứ không dừng lại ở năm 2022. Theo dự báo của IMF, GDP thế giới năm 2024 sẽ thấp hơn 3% (6% đối với các quốc gia thu nhập thấp) so với trường hợp không có đại dịch Covid-19.

2. Các nước đã ứng phó với đại dịch Covid-19 bằng chính sách tài khóa và chính sách tiền tệ như thế nào?

Khi đại dịch Covid-19 xảy ra, các biện pháp y tế đã được triển khai đầu tiên: Xét nghiệm, cách ly, điều trị với quy mô ngày càng tăng. Đồng thời, các biện pháp phòng dịch cũng được triển khai với nhiều mức độ khác nhau: đeo khẩu trang, khử khuẩn, giãn cách xã hội, hạn chế đi lại, cách ly xã hội, tiêm vắc-xin. Việc thực hiện các biện pháp như hạn chế đi lại, cách ly xã hội, cấm xuất nhập cảnh, đóng cửa các cơ sở dịch vụ đã làm hàng tỷ người trên thế giới bị giảm hoặc mất thu nhập, hàng trăm triệu người thiếu ăn, hoạt động sản xuất, kinh doanh bị ngừng trệ, các chuỗi cung ứng nội địa và toàn cầu bị đứt gãy, kinh tế của đại đa số các nước bị suy giảm tăng trưởng rồi rơi vào suy thoái, kinh tế toàn cầu cũng suy giảm.

Nghiên cứu của chúng tôi tại 87 nước thu nhập cao và trung bình chiếm hơn 95% GDP thế giới và 80% dân số thế giới cho thấy, mức tăng trưởng kinh tế trung bình năm 2020 của những quốc gia này là -7%. Khi dự báo kinh tế sẽ suy giảm mạnh bởi đại dịch Covid-19 với các hậu quả về kinh tế và xã hội, Chính phủ các nước này lập tức triển khai các giải pháp tiền tệ và tài chính công với quy mô rất lớn, để đảm bảo đời sống cho người dân, giúp doanh nghiệp tránh phá sản, duy trì hệ thống y tế, giáo dục phù hợp với tình hình dịch.

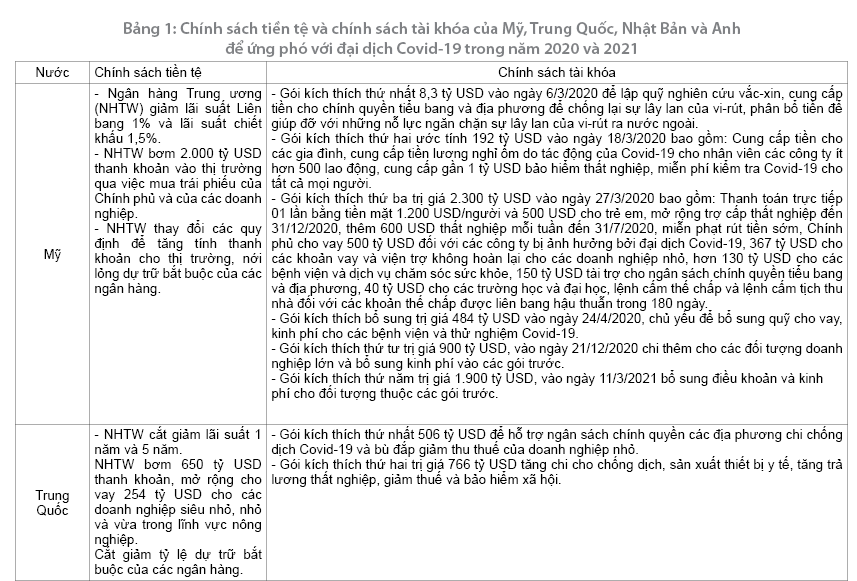

Những biện pháp về chính sách tiền tệ và chính sách tài khóa của các nước để đối phó với đại dịch Covid-19 thể hiện nhiều sự tương đồng và một số khác biệt đặc thù có thể được minh họa bởi 4 nước: Mỹ, Trung Quốc, Nhật Bản, Anh như trong Bảng 1.

Thông qua chính sách tiền tệ và chính sách tài khóa của các nước, có thể thấy rõ trong điều kiện suy giảm kinh tế kéo dài, doanh nghiệp phải ngừng sản xuất, kinh doanh, người lao động mất việc làm, mất thu nhập, các giải pháp tiền tệ và tài khóa của các Chính phủ có nhiều nét tương đồng, mặc dù, quy mô và tính chất có khác nhau, tập trung vào hỗ trợ 07 đối tượng sau:

Thứ nhất, hỗ trợ người lao động bị mất và giảm việc làm, để họ có thể sống được và tiếp tục gắn bó với các doanh nghiệp mà họ đang làm việc.

Thứ hai, hỗ trợ các doanh nghiệp, từ quy mô lớn (Hàng không) đến các doanh nghiệp nhỏ và siêu nhỏ (người tự kinh doanh, hộ nông dân) để họ không bị phá sản (không có khả năng trả nợ đến hạn, không trả được tiền thuê đất, thuê mặt bằng, không trả được tiền cho người lao động nghỉ ốm vì Covid-19, không có tiền để duy trì hoạt động vì không trả được tiền lương cho người lao động…) có đủ điều kiện tiếp tục sản xuất kinh doanh khi dịch bệnh giảm và kết thúc.

Thứ ba, hỗ trợ người dân (người đã nghỉ hưu, trẻ em, người không đi làm việc, người vô gia cư, người nuôi con nhỏ) có được thu nhập cần thiết để duy trì cuộc sống, nuôi dạy trẻ em, không bị tống ra khỏi nhà đang thuê vì không có khả năng trả tiền nhà.

Thứ tư, hỗ trợ ngành y tế và các nhân viên y tế để có thể mua sắm thiết bị, thuốc men, vật tư phục vụ chống dịch, hỗ trợ người trực tiếp làm công tác chống dịch.

Thứ năm, hỗ trợ các trường học để có kinh phí mua thiết bị, vật tư để phòng, chống dịch ở các nhà trường và tiền lương cho các giáo viên.

Thứ sáu, hỗ trợ các cơ sở văn hóa, các tổ chức hoạt động phúc lợi xã hội.

Thứ bảy, hỗ trợ chính quyền các bang, các tỉnh, thành phố trực thuộc trung ương có đủ ngân sách để phòng, chống dịch và duy trì các hoạt động khi thu ngân sách không đạt kế hoạch vì các đơn vị sản xuất kinh doanh phải ngừng hoạt động, người lao động không có lương đóng thuế thu nhập như bình thường.

Nghiên cứu ứng xử của Chính phủ 87 nước có thu nhập cao ở châu Âu, ngoài châu Âu và có thu nhập trung bình trên thế giới trong việc sử dụng nợ công để đối phó với đại dịch Covid-19 cho thấy, họ đều hành động theo cùng một nguyên tắc có thể diễn đạt thành mô hình sử dụng nợ công làm nguồn lực tài chính công chủ yếu để khắc phục thiệt hại kinh tế, xã hội và phục hồi tăng trưởng như sau: (xem Hình 1)

Hình 1: Mô hình sử dụng nợ công làm nguồn lực tài chính công chủ yếu để ứng phó với đại dịch Covid- 9 của 87 nước

Trong mô hình này, khi tăng trưởng kinh tế của một nước giảm từ mức tăng trưởng TT2019 của năm 2019 xuống mức TT2020 của năm 2020 thì Chính phủ gia tăng nợ công rất mạnh, từ mức nợ công NC2019 của năm 2019 lên mức nợ công NC2020 của năm 2020, và năm 2021 có thể lên mức NC2021 cao hơn mức nợ công NC2020, để có nguồn lực cho các chính sách tài khóa, ngăn chặn suy giảm kinh tế năm 2020 và phục hồi tăng trưởng kinh tế năm 2021.

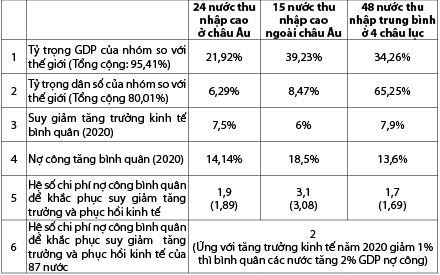

Trong 87 nước mà chúng tôi nghiên cứu có 24 nước (27,4%) chỉ tăng nợ công trong năm 2020, còn có đến 52 nước (chiếm gần 60%) tăng nợ công trong 2 năm liên tiếp, năm 2020 và năm 2021, để có đủ nguồn lực cho chính sách tài khóa của họ. Có 11 nước (12,6%) do kinh tế của họ đã suy giảm từ năm 2019 nên họ đã tăng nợ công từ năm 2019, sau đó tiếp tục tăng trong năm 2020, thậm chí có nước cả trong năm 2021 để khắc phục suy giảm và phục hồi tăng trưởng kinh tế.

Số liệu tổng hợp 87 nước đã sử dụng nợ công thế nào để đối phó với đại dịch Covid-19, phục hồi tăng trưởng kinh tế, thể hiện ở Bảng 2.

Bảng 2: Suy giảm tăng trưởng kinh tế và gia tăng nợ công của 87 nước để ứng phó với đại dịch Covid-19

3. Kết luận và hàm ý chính sách

Một là, 87 nước mà chúng tôi đã khảo sát gồm 39 nước thu nhập cao (nước phát triển), trong đó 24 nước ở châu Âu và 15 nước ngoài châu Âu (châu Á, châu Mỹ, châu Đại dương) và 48 nước thu nhập trung bình ở châu Á, châu Âu, châu Mỹ, châu Phi, đóng góp hơn 95% vào kinh tế thế giới và chiếm hơn 80% dân số thế giới. Vì vậy, hành vi ứng xử của 87 nước này đối với đại dịch Covid-19 về cách họ huy động nguồn lực chủ yếu của chính sách tài khóa từ nợ công có thể coi là có tính phổ biến, được sự đồng thuận cao của Chính phủ 87 nước là động lực kinh tế chủ yếu của thế giới.

Hai là, khi xảy ra suy thoái kinh tế gây ra bởi đại dịch Covid-19 tất cả 87 nước đều tăng mạnh nợ công để có nguồn lực tài chính công cần thiết khắc phục suy giảm tăng trưởng, chăm lo cho người dân, doanh nghiệp, người lao động, chính quyền các địa phương và phục hồi tăng trưởng kinh tế, theo cùng một mô hình cơ bản.

Ba là, mặc dù mức độ suy giảm tăng trưởng kinh tế năm 2020 của các nước là khác nhau, từ thấp nhất là -2,3% đến cao nhất là -15,6%; và mức độ gia tăng nợ công của các nước là khác nhau, từ nước thấp nhất là 4,5% GDP đến mức cao nhất là 20,4% GDP (xem Bảng 2), nghiên cứu của chúng tôi đã chỉ ra: Hệ số tương quan giữa 1% giảm tăng trưởng kinh tế vì Covid-19 và gia tăng nợ công tính bằng % GDP, chúng tôi gọi là hệ số chi phí nợ công để khắc phục suy giảm tăng trưởng kinh tế, của các nước là khác nhau, song khá hội tụ quanh giá trị trung bình của mỗi nhóm nước, các giá trị này có tính đặc trưng cho mỗi nhóm nước. Việc khảo sát mối quan hệ của hệ số chi phí nợ công với dân số của mỗi nước sẽ cho ta các nhận xét sâu sắc hơn. Các giá trị này có thể được dùng để tham khảo khi quyết định sử dụng nợ công để ứng phó với các dịch bệnh lớn hoặc khủng hoảng kinh tế trong tương lai. Đối với đại dịch Covid-19, bình quân hệ số chi phí nợ công để khắc phục suy giảm tăng trưởng kinh tế của 87 nước trong mẫu nghiên cứu là 2. Tức là khi tăng trưởng kinh tế giảm 1% (năm 2020) thì nợ công được tăng với giá trị bằng 2% GDP để có nguồn lực tài chính công xử lý đại dịch Covid-19.

Bốn là, đối với Việt Nam, đại dịch Covid-19 khiến cho tốc độ tăng trưởng kinh tế năm 2020 chỉ đạt 2,91% so với năm 2019, giảm 4,1% so với tăng trưởng kinh tế năm 2019, song, do quy định của Luật số 20/2017/QH14 (Luật Quản lý nợ công), Việt Nam không sử dụng nợ công để tạo nguồn lực tài chính công đối phó với suy giảm kinh tế và các vấn đề xã hội phát sinh do đại dịch. Tổng các nguồn kinh phí dự kiến được sử dụng cho phòng dịch và phục hồi tăng trưởng kinh tế là khoảng 2% GDP, giá trị đã giải ngân thực tế chỉ hơn 1% GDP. Theo kinh nghiệm của 87 nước trên thế giới trong mẫu khảo sát, trong đó có 48 nước thu nhập trung bình, thì Việt Nam là nước duy nhất trong 88 nước không sử dụng tăng nợ công để có thêm nguồn lực tài chính hỗ trợ khắc phục hậu quả của Covid-19. Giá trị mức hỗ trợ từ các nguồn khác bằng 2% GDP là rất nhỏ so với bình quân các nước thu nhập trung bình. Với suy giảm tăng trưởng khoảng 4% năm 2020 so với năm 2019, trước khi dịch bệnh xuất hiện như của Việt Nam, thì các nước sẽ tăng nợ công khoảng 6,76% GDP (hệ số chi phí nợ công trung bình là 1,69%) để có nguồn ngân sách chi hỗ trợ cho 07 loại đối tượng nêu trên (đối tượng được hỗ trợ ở Việt Nam hẹp hơn đáng kể so với các nước). Tăng trưởng kinh tế của Việt Nam năm 2020 là 2,91%, dự kiến năm 2021 khoảng 2 - 2,5%, trong khi tất cả 87 nước chúng tôi đã khảo sát thì dự báo tăng trưởng kinh tế năm 2021 đều cao hơn nhiều so với năm 2020, thậm chí khoảng 1/3 trong số đó cao hơn cả tăng trưởng kinh tế năm 2019, tức là trước khi có đại dịch Covid-19.

Tài liệu tham khảo:

1. Statista. “Global gross domestic product (GDP) at current prices from 1985 to 2026 https://www.statista.com/statistics/268750/global-gross-domestic-product-gdp/” Truy cập 18.10.2021.

2. United Nation. “COVID crisis to push global unemployment over 200 million mark in 2022 https://news.un.org/en/story/2021/06/1093182”. Truy cập 18.10.2021.

3. Brookings. “Social and economic impact of Covid-19 https://www.brookings.edu/research/social-and-economic-impact-of-covid-19/”. Truy cập 18.10.2021.

4. Investopedia. “International Covid-19 Stimulus and Relief https://www.investopedia.com/government-stimulus-and-relief-efforts-to-fight-the-covid-19-crisis-5113980” Truy cập 18.10.2021.

5. GS., TS. Nguyễn Thiện Nhân. “Đề xuất tăng 22 tỷ USD nợ công để đối phó đại dịch, phục hồi kinh tế, https://zingnews.vn/de-xuat-tang-22-ty-usd-no-cong-de-doi-pho-dai-dich-phuc-hoi-kinh-te-post1268643.html”. Truy cập 18.10.2021.

ThS. Nguyễn Thiện Đức

Nghiên cứu sinh tại Đại học Ngân hàng TP. Hồ Chí Minh

https://tapchinganhang.gov.vn