Sau cuộc khủng hoảng tài chính toàn cầu năm 2008 và cuộc khủng hoảng nợ công châu Âu năm 2010, vấn đề ổn định tài chính, bao gồm chính sách an toàn vĩ mô đã thu hút được nhiều sự quan tâm hơn. Sự ổn định của hệ thống tài chính đã được coi là một mối quan tâm chính ngay từ trước khi xảy ra khủng hoảng, tuy nhiên sự chú ý của các quốc gia lúc đó mới chỉ tập trung vào các quy định quản lý và giám sát vi mô, và chính sách tiền tệ là những biện pháp được xem là chính yếu để đạt được ổn định tài chính. Chỉ sau những tổn thất nặng nề từ các cuộc khủng hoảng năm 2008 và 2010, vấn đề ổn định tài chính mới được xem như một thành tố cốt lõi của việc định hình quy định an toàn, đặc biệt là đối với các ngân hàng trung ương. Chính vì vậy, nhiều quốc gia trên thế giới đã tiến hành điều chỉnh các mô hình giám sát hiện hành về ổn định tài chính để làm rõ hơn nhiệm vụ, vai trò và quyền hạn của các cơ quan hữu quan để đảm bảo phối hợp hiệu quả.

Cùng chung xu hướng nêu trên, vấn đề đảm bảo ổn định hệ thống tài chính ở Việt Nam ngày càng nhận được sự quan tâm của Chính phủ, trong đó, do tính chi phối của hệ thống ngân hàng trong hệ thống tài chính, Ngân hàng Nhà nước có vai trò đặc biệt quan trọng trong việc đảm bảo sự ổn định của hệ thống tài chính. Do vậy, để tìm hiểu kỹ hơn về những thay đổi này, bài viết này đề cập tới một trong nhưng khía cạnh quan trọng liên quan đến những cải cách về mô hình giám sát đảm bảo ổn định tài chính trên thế giới, đồng thời, trên cơ sở phân tích tình hình thực tiễn ở Việt Nam, bài viết sẽ chỉ ra những thách thức đối với mô hình giám sát tài chính mà Việt Nam phải đối mặt và đưa ra một số gợi ý chính sách trong thời gian tới.

1. CẢI CÁCH MÔ HÌNH GIÁM SÁT TÀI CHÍNH

1.1 Các mô hình giám sát tài chính

Có nhiều cách phân chia mô hình giám sát tài chính khác nhau, tuy nhiên, theo BIS (2018) có thể tóm gọn mô hình giám sát tài chính thành 3 loại như sau:

Thứ nhất, giám sát khu vực tài chính tiếp cận theo lĩnh vực. Mô hình giám sát theo lĩnh vực bao gồm ba cơ quan riêng biệt giám sát ba lĩnh vực tài chính riêng biệt gồm: ngân hàng, bảo hiểm và chứng khoán. Mỗi cơ quan thường có vai trò giám sát an toàn và giám sát hành vi kinh doanh trong lĩnh vực mà họ phụ trách. Trên khía cạnh an toàn (prudential), mô hình này tập trung vào sự an toàn (safety) và sự lành mạnh (soundness) của các tổ chức tài chính. Việc giám sát hành vi kinh doanh liên quan đến việc theo dõi tính minh bạch và công bằng đối với khách hàng và nhà đầu tư [1]. Mô hình giám sát theo lĩnh vực cho phép theo dõi việc tuân thủ các quy định có liên quan trong từng lĩnh vực và thường phát triển khi hệ thống tài chính chỉ có một số lượng hạn chế các tổ chức tín dụng có hoạt động bảo hiểm.

Thứ hai, mô hình giám sát hợp nhất. Mô hình này (còn được gọi là mô hình giám sát đơn nhất hoặc hợp nhất). Theo đó, mô hình giám sát hợp nhất liên quan đến việc tích hợp các chức năng giám sát cho hầu hết (hai trong ba) hoặc tất cả các lĩnh vực tài chính vào một cơ quan duy nhất. Giám sát hợp nhất bao gồm giám sát an toàn cũng như giám sát hành vi kinh doanh (bảo vệ khách hàng và nhà đầu tư) đối với các loại hình tổ chức tài chính khác nhau và hoạt động của các tổ chức này. Sự phát triển của các tập đoàn tài chính có quan hệ chặt chẽ với việc hình thành cơ quan giám sát tài chính duy nhất, cho thấy có sự đồng bộ trong giám sát ngân hàng, công ty bảo hiểm và các công ty chứng khoán. Mô hình giám sát dựa trên một cơ quan giám sát tài chính duy nhất đầu tiên ở Singapore vào năm 1984. Tiếp theo là các nước Scandinavia, với các cải cách diễn ra ở Na Uy (1986), Đan Mạch (1988) và Thụy Điển (1991). Tuy nhiên, chỉ sau khi Cơ quan Dịch vụ Tài chính (FSA) được thành lập ở Anh vào năm 1997, mô hình giám sát duy nhất mới được công nhận rộng rãi hơn (Morais, 2016).

Thứ ba, mô hình lưỡng đỉnh. Mô hình lưỡng đỉnh dựa trên việc chuyên môn hóa giám sát theo mục tiêu, và vì vậy, mô hình này thường có hai cơ quan giám sát tài chính riêng biệt, một cơ quan giám sát an toàn và một cơ quan giám sát hoạt động kinh doanh. Chức năng thứ hai bao gồm việc giám sát tính toàn vẹn của thị trường và mối quan hệ giữa các trung gian tài chính và khách hàng. Mô hình này cho phép giảm nhẹ các xung đột lợi ích giữa việc thúc đẩy khả năng thanh toán, an toàn vốn của các tổ chức tài chính và đảm bảo đầy đủ quyền và lợi ích hợp pháp cho khách hàng và nhà đầu tư [2]. Ngoài ra, mô hình Lưỡng đỉnh tận dụng hiệu ứng phối hợp ngày càng gia tăng trong giám sát an toàn hay giám sát hoạt động kinh doanh các tổ chức tài chính khác nhau [3]. Mô hình này lần đầu tiên được giới thiệu tại Úc vào năm 1997, sau đó là ở Áo, Hà Lan.

Trong thực tế, hầu hết các quốc gia đã triển khai nhiều hình thức mô hình giám sát hỗn hợp khác nhau. Ví dụ, ở các nước có cơ quan giám sát hợp nhất, thường có các cơ quan riêng biệt với trách nhiệm bảo vệ người tiêu dùng/nhà đầu tư. Ngoài ra, ở các quốc gia có các cơ quan riêng biệt để giám sát an toàn và giám sát hoạt động kinh doanh, việc giám sát an toàn của các công ty đầu tư hoặc quỹ quản lý tài sản thường được giao cho cơ quan giám sát hoạt động kinh doanh. Một mô hình hỗn hợp đặc biệt mà đã đạt được sự hợp nhất là mô hình Hai Cơ quan. Mô hình này, hiện đang được áp dụng ở Pháp và Ý (Trung Quốc gần đây tuyên bố sẽ triển khai mô hình Hai Cơ quan bằng cách sáp nhập Ủy ban quản lý Ngân hàng Trung Quốc (NHTWRC) và Ủy ban quản lý Bảo hiểm Trung Quốc (CIRC), giống như một mô hình hợp nhất một phần với hai cơ quan giám sát: một cơ quan chịu trách nhiệm bảo đảm tính an toàn và chịu trách nhiệm giám sát khu vực ngân hàng và bảo hiểm, và một cơ quan khác chịu trách nhiệm về các công ty chứng khoán và toàn bộ thị trường vốn. Mô hình này tận dụng lợi thế của sự phối hợp giữa ngân hàng và giám sát bảo hiểm. So với mô hình Lưỡng đỉnh, việc xử lý các xung đột lợi ích có thể xảy ra giữa mục tiêu an toàn và mục tiêu bảo vệ người tiêu dùng/nhà đầu tư đối với ngân hàng và công ty bảo hiểm của mô hình này kém hơn vì cả hai chức năng đã được giao cho cùng một cơ quan.

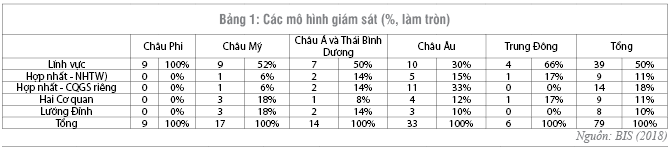

Về sự phổ biến của mô hình giám sát, khảo sát của BIS (2018) đối với 79 quốc gia [4], cho thấy mô hình giám sát khu vực tài chính theo lĩnh vực hiện vẫn chiếm ưu thế. Mô hình này được sử dụng ở gần một nửa số nước được khảo sát và cũng là mô hình được sử dụng nhiều nhất ở các khu vực trên thế giới trừ Châu Âu (xem bảng 1).

Mô hình giám sát hợp nhất được sử dụng trong gần 30% số quốc gia được khảo sát. Mô hình này phổ biến nhất ở Châu Âu với khoảng 50% quốc gia áp dụng mô hình này. Trong hầu hết các trường hợp, cơ quan giám sát hợp nhất là một cơ quan riêng biệt. Khảo sát cũng cho thấy một số quốc gia áp dụng một cơ quan giám sát đơn nhất thường là tương đối nhỏ về dân số hoặc GDP.

Hơn 20% các nước đã áp dụng mô hình giám sát hợp nhất một phần. Trong đó, 8 quốc gia thực thi mô hình Lưỡng Đỉnh, bao gồm các nước có trung tâm tài chính lớn như Úc và Vương quốc Anh. Môt nửa số quốc gia sử dụng mô hình Lưỡng Đỉnh đặt cơ quan giám sát an toàn trong NHTW và các nước khác có cơ quan giám sát riêng biệt. Mô hình Hai Cơ quan được sử dụng tại 9 quốc gia, bao gồm các trung tâm tài chính lớn như Pháp và Ý. (Bảng 1)

1.2. Cải cách mô hình giám sát để đảm bảo ổn định tài chính sau khủng hoảng

1.2.1 Cải cách mô hình giám sát tài chính chung

Sau cuộc khủng hoảng tài chính 2008, một số quốc gia đã thay đổi hoàn toàn mô hình giám sát. Theo khảo sát của BIS (2018) 11 trên tổng số 79 (14%) quốc gia đã thay đổi mô hình giám sát. Tuy nhiên, phần lớn các quốc gia đã điều chỉnh mô hình giám sát hiện tại nhằm cải thiện việc giám sát ổn định tài chính, thêm vào chức năng giám sát an toàn vĩ mô và xử lý khủng hoảng, cũng như củng cố việc phối hợp giữa các cơ quan bên trong mô hình giám sát tài chính hiện có. Cụ thể, có 7 quốc gia chuyển từ mô hình lĩnh vực sang mô hình giám sát hợp nhất một phần hoặc toàn phần, có thêm 3 quốc gia chuyển sang mô hình giám sát hợp nhất – NHTW, có 1 quốc gia chuyển từ mô hình giám sát hợp nhất – CQGS bên ngoài sang các mô hình giám sát khác, có thêm 3 quốc gia chuyển sang mô hình lưỡng đỉnh, và thêm 2 quốc gia chuyển sang mô hình Hai cơ quan.

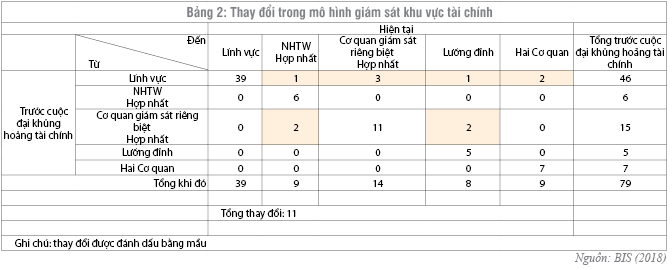

Trong hầu hết các nước có sự thay đổi về mô hình giám sát, các quốc gia có xu hướng chuyển từ mô hình lĩnh vực sang mô hình có tính hợp nhất cao hơn. Như vậy, mô hình hợp nhất - NHTW và mô hình hợp nhất một phần ngày càng có xu hướng được lựa chọn nhiều hơn. Bên cạnh đó, sư thay đổi mô hình giám sát tại các quốc gia chịu tác động từ khủng hoảng tài chính thường dẫn đến việc trao nhiều quyền lực giám sát hơn cho NHTW (Bảng 2).

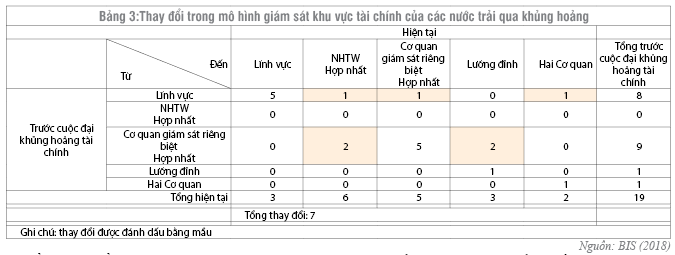

Xu hướng này cũng xảy ra đối với 19 quốc gia chịu ảnh hưởng trực tiếp từ cuộc khủng hoảng tài chính toàn cầu. Cụ thể, khoảng 1/3 các nước chịu ảnh hưởng trực tiếp từ khủng hoảng đã thay đổi cấu trúc giám sát tài chính (7/19 quốc gia, xem Bảng 3). Trước cuộc khủng hoảng tài chính, mô hình Hợp nhất - Cơ quan giám sát riêng biệt được sử dụng nhiều nhất, sau đó là mô hình lĩnh vực. Tuy nhiên, sau cuộc khủng hoảng, hai mô hình này đã sụt giảm từ 17 xuống 8. Bên cạnh đó, những thay đổi sau khủng hoảng tài chính toàn cầu chủ yếu hướng tới sự thay thế mô hình giám sát NHTW không có hoặc có ít trách nhiệm giám sát an toàn bằng mô hình mà NHTW có vai trò trung tâm trong hầu hết các trường hợp, ví dụ, mô hình Hợp nhất - NHTW; mô hình Lưỡng Đỉnh với mục tiêu an toàn nằm trong NHTW; và mô hình Hai Cơ quan khi NHTW nắm cơ quan giám sát cho ngân hàng và công ty bảo hiểm. (Bảng 3)

1.2.2. Cải cách trong mô hình thể chế đối với chính sách an toàn vĩ mô

Sau cuộc đại khủng hoảng tài chính toàn cầu, một số quốc gia đã áp dụng một khuôn khổ chính sách an toàn vĩ mô để đảm bảo ổn định tài chính. Điều này đòi hỏi các quốc gia có sự điều chỉnh quy định nhằm áp dụng các công cụ an toàn vĩ mô mới và trao thẩm quyền cho các cơ quan hiện có hoặc thành lập các cơ quan để thực thi các công cụ này bên cạnh các hoạt động khác. Đối với rất nhiều quốc gia, một số đơn vị được thành lập với mục đích nhằm kích hoạt chính sách an toàn vĩ mô hoặc ban hành những gợi ý chính sách đối với các cơ quan tài chính khác trong việc thực thi chính sách an toàn vĩ mô.

Khảo sát của BIS (2018) cũng cho thấy NHTW là cơ quan chủ chốt về chính sách an toàn vĩ mô đối với hầu hết các nước trong nghiên cứu. Mặc dù trong khảo sát, hiện tại trách nhiệm này được giao cho một cơ quan hoặc một ủy ban liên ngành có sự tham gia của NHTW, cơ quan giám sát, đại diện chính phủ và chuyên gia độc lập bên ngoài. Tuy nhiên, việc đánh giá về cấu trúc phối hợp, thẩm quyền và công cụ thực thi chính sách an toàn vĩ mô cho thấy NHTW là cơ quan chủ chốt cho việc áp dụng chính sách an toàn vĩ mô, chiếm đến 60% các quốc gia được khảo sát (xem Bảng 4). Trách nhiệm an toàn vĩ mô được sắp xếp phù hợp với trách nhiệm an toàn vi mô của hệ thống ngân hàng khi NHTW phải chịu trách nhiệm giám sát an toàn vi mô. Trong một nửa số trường hợp, NHTW có thể kích hoạt cả các công cụ chính sách an toàn vĩ mô và đưa ra các khuyến nghị chính sách tới các cơ quan khác.

Việc xác định chức năng an toàn vĩ mô thay đổi phụ thuộc vào cấu trúc của từng quốc gia. Bảng 4 cho thấy, đối với mô hình có cơ quan giám sát ngân hàng thuộc NHTW thì có tới 35/45 trường hợp NHTW là cơ quan giám sát an toàn vĩ mô, 10/45 quốc gia còn lại thành lập một ủy ban để thực hiên chức năng giám sát an toàn vĩ mô. Đối với mô hình giám sát dựa trên một cơ quan giám sát riêng biệt với NHTW, có khoảng 20% các quốc gia trao cho NHTW chịu trách nhiệm thực thi chính sách an toàn vĩ mô, khoảng 23% các quốc gia trao cho một cơ quan giám sát riêng biệt. Trong nhiều quốc gia (11 trường hợp), một ủy ban được chỉ định là cơ quan giám sát an toàn vĩ mô, chỉ trong 4 trường hợp trách nhiệm thực thi chính sách an toàn vĩ mô được chỉ định cho một cơ quan thuộc chính phủ. Trong hầu hết các trường hợp, ủy ban được chỉ định bao gồm đại diện của chính phủ, NHTW và các cơ quan giám sát [5]. (Bảng 4)

Đối với thẩm quyền của cơ quan chịu trách nhiệm thực thi chính sách an toàn vĩ mô, Bảng 4 cho thấy 32/71 quốc gia có thẩm quyền gợi ý và hành động (thẩm quyền nửa cứng [7]), 26/71 quốc giá có thẩm quyền hành động đầy đủ (thẩm quyền cứng [8]) và chỉ có 13/71 quốc gia có thẩm quyền gợi ý chính sách (thẩm quyền mềm [9]) đối với việc thực thi chính sách an toàn vĩ mô. Điều này cho thấy, nhằm đảm bảo thực hiện hiệu quả chính sách an toàn vĩ mô và giải quyết xung đột với các cơ quan khác, cơ quan chịu trách nhiệm thực thi chính sách an toàn vĩ mô ngày càng có thầm quyền lớn hơn.

Hầu hết các nước đã tăng cường và tiếp tục phát triển hơn nữa các khuôn khổ của họ để theo dõi ổn định tài chính. Hơn ½ số quốc gia tham gia khảo sát (cụ thể 45 quốc gia) cho thấy họ đang đưa ra những thay đổi cấu trúc để giám sát sự ổn định tài chính thông qua việc tạo ra một ủy ban/ủy ban điều phối về chính sách an toàn vĩ mô. Cụ thể, việc tạo ra một cơ quan điều phối cụ thể đã diễn ra trong gần 80% các nước tham gia khảo sát đã thực hiện các thay đổi này. Ngoài 21 quốc gia đã tạo ra các ủy ban chuyên trách được chỉ định là cơ quan có thẩm quyền về an toàn vĩ mô, thì 14 quốc gia khác đã tạo ra một ủy ban điều phối ổn định tài chính, mặc dù nó không có quyền hạn cụ thể về an toàn vĩ mô. Trong các nước chưa thành lập ủy ban điều phối, một số lượng đáng kể đã thành lập các đơn vị hoặc bộ phận chuyên trách về ổn định tài chính. Một số quốc gia (25) đã đề cập rằng họ có kế hoạch tăng cường hơn nữa giám sát vĩ mô.

1.2.3. Cải cách mô hình giám sát tài chính ở Việt Nam

Hệ thống giám sát tài chính Việt Nam hiện nay dựa trên mô hình giám sát theo lĩnh vực với các cơ quan giám sát chuyên biệt đối với từng lĩnh vực của hệ thống tài chính; cụ thể, NHNN thực hiện giám sát lĩnh vực ngân hàng, Bộ Tài chính giám sát lĩnh vực chứng khoán và bảo hiểm. Ngoài ra, vào năm 2008, Chính phủ còn thành lập Ủy ban Giám sát tài chính quốc gia để tư vấn cho Chính phủ trong việc điều phối giám sát hệ thống tài chính.

Cùng với xu hướng quốc tế cải cách mô hình giám sát tài chính sau cuộc khủng hoảng tài chính toàn cầu, hệ thống giám sát tài chính Việt Nam cũng có sự điều chỉnh nhằm củng cố sự ổn định của hệ thống tài chính trước những khó khăn do tác động từ bên ngoài dẫn đến việc buộc phải tái cấu trúc toàn bộ hệ thống tài chính. Cụ thể, Chính phủ đã bổ sung chức năng nhiệm vụ đối với ổn định hệ thống tiền tệ, tài chính cho NHNN theo Nghị định số 156/2013/NĐ-CP ngày 11/11/2013 (nay là Nghị định 16/2017/NĐ-CP) bao gồm: tổng hợp, phân tích, dự báo tình hình tiền tệ, tài chính; đề xuất các biện pháp ngăn ngừa rủi ro có tính hệ thống trong lĩnh vực tiền tệ, tài chính; xây dựng chính sách, biện pháp ứng phó khủng hoảng, đảm bảo ổn định hệ thống tiền tệ, ngân hàng, tài chính. Tuy nhiên, do mô hình giám sát tài chính theo lĩnh vực, việc thực hiện đầy đủ chức năng ổn định hệ thống tài chính chỉ có thể thực hiện khi có sự phối hợp đồng bộ giữa NHNN và các bộ, ngành liên quan (cụ thể là Bộ Tài chính). Điều này đòi hỏi, chức năng ổn định phải được quy định ở văn bản pháp luật cao hơn (như luật hóa chức năng ổn định tài chính) để đảm bảo tính thực thi và phối hợp thực sự giữa các cơ quan; hoặc hình thành một ủy ban/hội đồng thực hiện chức năng ổn định tài chính như một số quốc gia. Trên thực tế, hiện nay Việt Nam đã có Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia (do Phó Thủ tướng làm Chủ tịch), bao gồm thành viên từ các bộ, ngành liên quan (trong đó NHNN đóng vai trò là thành viên thường trực), các chuyên gia tư vấn. Tuy nhiên, ổn định tài chính không phải là nhiệm vụ của Hội đồng.

Trong nội bộ NHNN, để đáp ứng tình hình thực tế và triển khai thực hiện nhiệm vụ được giao trong Nghị định 156/2013/NĐ-CP (nay là Nghị định 16/2017/NĐ-CP), NHNN đã thành lập Vụ Ổn định tiền tệ tài chính với chức năng tham mưu, giúp Thống đốc trong hoạt động, phân tích, đánh giá, thực thi chính sách an toàn vĩ mô của hệ thống tài chính và biện pháp phòng ngừa rủi ro có tính hệ thống của hệ thống tài chính; trong việc xây dựng cơ chế, điều hành và thực thi chính sách an toàn vĩ mô của hệ thống tài chính.

Bên cạnh đó, để phối hợp giữa các cơ quan bên trong NHNN thực hiện chức năng ổn định tài chính, NHNN cũng đã thành lập Tổ công tác và nhóm giúp việc ổn định tiền tệ tài chính theo Quyết định số QĐ 2471/NHNN của Thống đốc Ngân hàng Nhà nước. Điều này phù hợp với xu hướng chung của các quốc gia trên thế giới trong việc cải cách mô hình giám sát hậu khủng hoảng.

Về thẩm quyền thực thi, dù NHNN được coi là cơ quan có chức năng ổn định tài chính và trong nội bộ NHNN cũng có thành lập đơn vị chuyên trách về ổn định tài chính, thẩm quyền thực thi hiện đang dừng lại ở mức gợi ý chính sách (quyền lực mềm) mà chưa có thẩm quyền cụ thể rõ ràng để có thể đảm bảo việc thực thi chính sách cũng như phối hợp giữa các cơ quan được hiệu quả.

2. BỐI CẢNH TRƯỚC MẮT VÀ GỢI Ý CHÍNH SÁCH

2.1. Bối cảnh trước mắt

2.1.1. Xu hướng quốc tế

Nghiên cứu về xu hướng cải cách ở các quốc gia của BIS (2018) cho thấy, một mô hình giám sát tài chính phù hợp là yếu tố đảm bảo cho việc thực hiện hiệu quả chức năng ổn định tài chính của bất kỳ quốc gia nào. Mô hình giám sát phù hợp góp phần thực hiện giám sát hiệu quả bằng cách tăng cường sự phối hợp giữa các chức năng, tăng cường khả năng phục hồi của hệ thống tài chính, giảm thiểu khả năng xảy ra khủng hoảng. Bên cạnh đó, những bất cập tiềm tàng giữa chính sách an toàn vi mô, chính sách an toàn vĩ mô, chính sách tiền tệ và chính sách bảo vệ người tiêu dùng/nhà đầu tư cũng cần được đánh giá để tối ưu hóa hiệu quả tổng thể của các nhóm chính sách.

Sau cuộc khủng hoảng tài chính 2008, hầu hết các quốc gia đã thực hiện những thay đổi đáng kể trong mô hình tổ chức giám sát khu vực tài chính. Những thay đổi này phản ánh việc áp dụng các chức năng an toàn vĩ mô và chức năng mới xử lý tổ chức tài chính có vấn đề; tăng cường bảo vệ người tiêu dùng và nhà đầu tư; và cải thiện việc theo dõi giám sát ổn định tài chính. Những thay đổi sau cuộc đại khủng hoảng tài chính đối với các mô hình giám sát tài chính chủ yếu trong việc hợp nhất các chức năng giám sát và cho dù dưới bất cứ hình thức nào của mô hình giám sát hay dưới bất kỳ hình thức cải cách nào (thay đổi mô hình giám sát hay điều chỉnh mô hình) thì vai trò của NHTW vẫn được nâng cao và chiếm vị trí quan trọng nhất trong các mô hình giám sát hiện tại ở các quốc gia.

2.1.2. Bối cảnh trong nước

Về mặt cấu trúc hệ thống tài chính, hiện nay lĩnh vực ngân hàng vẫn đóng vai trò trọng yếu khi chiếm đến hơn 90% tài sản của hệ thống tài chính, do đó, mô hình giám sát theo lĩnh vực như hiện nay là tương đối phù hợp với Việt Nam. Tuy nhiên, trong dài hạn, khi thị trường tài chính phát triển mạnh mẽ hơn cùng với sự phát triển hài hòa, cân bằng hơn giữa các lĩnh vực của hệ thống tài chính (gia tăng về quy mô và ảnh hưởng của các lĩnh vực khác như bảo hiểm, chứng khoán; sự phát triển đa dạng và nhanh chóng của các tập đoàn tài chính thì việc thay đổi mô hình giám sát theo hướng hợp nhất cao hơn (một phần hoặc toàn phần) là cần thiết theo xu hướng phát triển chung của quốc tế.

Mặc dù hệ thống TCTD đã trải qua quá trình tái cấu trúc toàn diện theo Đề án 254 nhằm xử lý các TCTD yếu kém giai đoạn 2011 - 2015, tuy nhiên, việc vẫn tồn tại những hạn chế trong việc xử lý nợ xấu và xử lý các TCTD yếu kém một cách triệt để, khiến Chính Phủ và NHNN phải tiếp tục quá trình tái cấu trúc giai đoạn 2016-2020 theo Đề án 1058. Điều này cho thấy sự quyết liệt của cơ quan quản lý trong việc củng cố sự lành mạnh của hệ thống các TCTD nói riêng và hệ thống tài chính nói chung, đảm sự ổn định của hệ thống tài chính, thể hiện quan điểm của Chính phủ trong việc tập trung sự phát triển theo chiều sâu (tăng cường sự ổn định, lành mạnh) thay vì tìm kiếm sự phát triển theo chiều rộng (phát triển nhanh chóng bằng mọi giá).

Những định hướng nêu trên được phản ánh cụ thể trong Chiến lược phát triển ngành ngân hàng đến năm 2025, định hướng đến năm 2030 theo Quyết định số 986/QĐ-TTg ngày 08/08/2018 của Thủ tướng Chính phủ. Tại chiến lược này, vấn đề ổn định tài chính được đề cập một cách cụ thể vai trò chính của NHNN bên cạnh vai trò ổn định tiền tệ và giám sát an toàn vi mô như trước đây.

2.1.3. Gợi ý chính sách

Từ những phân tích nêu trên, có thể thấy một số điểm nổi bật cần giải quyết trong giai đoạn sắp tới như sau:

Thứ nhất, việc thay đổi mô hình giám sát ngay tại thời điểm hiện tại là chưa thực sự cần thiết, nhưng cần phải coi đây là lựa chọn chính sách trong tương lai khi hệ thống tài chính phát triển hơn nữa.

Thứ hai, mặc dù Chính phủ, Bộ/ngành liên quan đã chủ động, tiên phong trong việc cải cách hệ thống giám sát phù hợp với xu hướng chung của quốc tế, nhưng những cải cách này cần được tiếp tục thực hiện và củng cố theo hướng:

- Tăng cường cơ sở pháp lý cho vấn đề ổn định tài chính: Luật hóa chức năng ổn định tài chính và giao thầm quyền cho các cơ quan liên quan trong đó, xác định Ngân hàng Nhà nước đóng vai trò đầu mối (chủ trì) về ổn định tài chính.

- Đảm bảo tính hiệu quả thực thi chức năng ổn định tài chính thông qua việc đưa vấn đề ổn định tài chính vào trong cơ chế phối hợp của các cơ quan liên quan trong mạng lưới an toàn tài chính.

- Phát triển nguồn nhân lực để chuẩn bị cho những thay đổi cần thiết của mô hình giám sát trong tương lai.

- Đẩy mạnh công tác truyền thông về ổn định tài chính.

3. KẾT LUẬN

Vai trò của NHTW trong các mô hình giám sát đang ngày càng trở nên quan trọng và NHTW là cơ quan chủ chốt trong việc thực thi chính sách an toàn vĩ mô. Sự thay đổi trong mô hình giám sát được thể hiện rất rõ đặc biệt đối với các quốc gia chịu tác động của khủng hoảng, tuy nhiên, xu thế cải cách không nhất thiết phải áp dụng cho mọi quốc gia mà còn phụ thuộc nhiều vào hoàn cảnh, môi trường kinh tế tài chính và thể chế của từng quốc gia. Các quốc gia trong khảo sát của BIS không đồng nhất về mặt cải cách, tuy nhiên, các quốc gia đều thúc đẩy việc cải thiện mô hình giám sát hiện có, đồng thời, trao cho NHTW nhiều quyền lực hơn trong việc giám sát ổn định tài chính, một yếu tố được đề cao trong các chính sách an toàn thời kỳ hậu khủng hoảng tài chính 2008. Đối với Việt Nam, tại thời điểm này việc thay đổi mô hình giám sát từ phân tán sang hợp nhất là chưa cấp thiết, tuy nhiên, đây là lựa chọn chính sách khi hệ thống tài chính đạt được sự phát triển cao hơn nữa. Tuy vậy, việc củng cố chức năng giám sát của từng cơ quan giám sát chuyên ngành cũng như việc tăng cường cơ sở pháp lý để đảm bảo sự phối hợp giữa các cơ quan giám sát là cần thiết, là tiền đề đảm bảo NHNN có vai trò chủ đạo trong việc thực thi chức năng ổn định tài chính, góp phần vào sự phát triển kinh tế bền vững.

[1] Theo IOSCO (2017), ba mục tiêu của quy định chứng khoán là bảo vệ các nhà đầu tư, bao gồm khách hàng hoặc người tiêu dùng khác về dịch vụ tài chính; đảm bảo rằng thị trường là công bằng, hiệu quả và minh bạch; và giảm thiểu rủi ro hệ thống.

[2] Hai loại giám sát này thường đòi hỏi cách tư duy và kỹ năng khác nhau đôi khi có thể xung đột với nhau. Ví dụ, Schoenmaker và Verón lập luận rằng giai đoạn căng thẳng, các nhà chức trách có thể nhắm mắt để thực thi thương mại có vấn đề nếu những điều này giúp ngân hàng tăng lợi nhuận và vốn. Ngược lại, những cân nhắc an toàn có thể ít quan trọng hơn trong giai đoạn ổn định. Đây là những gì được cho là đã xảy ra với cuộc đại khủng hoảng tài chính tại Cơ quan Dịch vụ Tài chính Vương quốc Anh trong khi giám sát một số ngân hàng (xem Schoenmaker và Verón (2017)).

[3] Báo cáo của Ủy ban điều tra Wallis về hệ thống tài chính Úc, đề cập đến việc vừa đạt được hiệu quả cao hơn, đặc biệt là điều chỉnh các tập đoàn tài chính và vừa loại bỏ được xung đột lợi ích cho NHTW khi cung cấp cho ngân hàng những hỗ trợ thanh khoản khẩn cấp nhằm đảm bảo uy tín của NHTW.

[4] BIS phân chia mô hình giám sát theo khu vực, hợp nhất hoặc hợp nhất một phần.Trong mô hình giám sát hợp nhất được chia thành mô hình giám sát hợp nhất với cơ quan giám sát chính là NHTW (mô hình hợp nhất –NHTW) hoặc một cơ quan giám sát riêng biệt (hợp nhất –CQGS bên ngoài). Mô hình giám sát một phần bao gồm mô hình Lưỡng đỉnh và mô hình Hai cơ quan.

[5] Kết quả tương tự cũng được thể hiện qua một cuộc khảo sát của IMF(2018) đối với 111 quốc gia cho thấy 80/111 quốc gia, NHTW đóng vai trò quan trọng trong việc thực thi chính sách an toàn vĩ mô, trong đó có 39 quốc gia (khoảng 35%) NHTW là cơ quan giám sát an toàn vĩ mô duy nhất.10 quốc gia trao quyền này cho NHTW và một ủy ban bên trong NHTW, trong khi 7 trường hợp khác (bao gồm cả Anh), một ủy ban bên trong NHTW là cơ quan duy nhất chịu trách nhiệm này. Chín quốc gia bao gồm cả Pháp, Ấn Độ và Indonesia thành lập một ủy ban hoặc hội đồng bên ngoài NHTW chịu trách duy nhất về an toàn vĩ mô, trong khi đó có những trường hợp ủy ban bên ngoài NHTW có thể kết hợp với một hoặc nhiều cơ quan khác chịu trách nhiệm này như cơ quan giám sát ( ở Đức), NHTW (Trung Quốc, Hà Lan) hoặc cả hai (như Ai-Len).

[6] Cơ quan chính chịu trách nhiệm đối với việc thực thi chính sách an toàn vĩ mô bằng cách kiểm tra tính sẵn có của các công cụ an toàn vĩ mô và quyền hạn đối với việc kích hoạt các công cụ này của các cơ quan hiện hành.

[7] Cho phép nhà hoạch định chính sách kiến nghị chính thức, cùng với cơ chế “thực hiện” hoặc “giải thích”.

[8] Cho phép nhà hoạch định chính sách có kiểm soát trực tiếp việc hiệu chuẩn các công cụ an toàn vĩ mô.

[9]Tạo điều kiện cho nhà hoạch định chính sách đưa ra ý kiến, hoặc đề nghị mà không yêu cầu phải “thực hiện” hoặc “giải thích".

TÀI LIỆU THAM KHẢO

1. BIS. 2018. Financial supervisory architecture: what has changed after the crisis?

2. IMF. 2018. The IMF’s Annual Macroprudential Policy Survey- Objectives, Design, and Country Responses

Đỗ Việt Hùng

Đào Thị Huyền Anh

Nguồn: TCNH số 2+3/2019

https://tapchinganhang.gov.vn