Tóm tắt: Nghiên cứu được thực hiện nhằm xác định các yếu tố ảnh hưởng đến ý định hành vi và hành vi sử dụng ví kĩ thuật số tại Việt Nam, thông qua việc áp dụng mô hình lí thuyết thống nhất về chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance and Use of Technology - UTAUT2) của Venkatesh, Thong và Xu (2012). Dữ liệu nghiên cứu được thu thập từ 715 người tiêu dùng Việt Nam. Các phương pháp kiểm định Cronbach’s Alpha, phân tích nhân tố khám phá (Exploratory Factor Analysis - EFA), cùng với phân tích mô hình cấu trúc tuyến tính (Structural Equation Modeling - SEM) được sử dụng trong nghiên cứu này. Kết quả nghiên cứu cho thấy, có bốn biến số ảnh hưởng tích cực đến ý định hành vi là: Kì vọng nỗ lực, ảnh hưởng xã hội, động lực thụ hưởng và tri thức của khách hàng. Có hai yếu tố tác động tiêu cực đến ý định hành vi là yếu tố kì vọng hiệu quả và các điều kiện thuận lợi. Hai biến số ảnh hưởng tích cực đến hành vi sử dụng là ý định hành vi và các điều kiện thuận lợi. Dựa trên kết quả đạt được, tác giả nêu một số khuyến nghị chính sách nhằm gia tăng ý định hành vi và hành vi sử dụng ví kĩ thuật số ở Việt Nam.

Từ khóa: Ví kĩ thuật số, UTAUT, ý định hành vi.

FACTORS AFFECTING BEHAVIORAL INTENTION AND BEHAVIOR OF USING DIGITAL WALLETS IN VIETNAM

Abstract: The study was conducted to identify factors that influence behavioral intention and behavior of using digital wallets in Vietnam, through applying the Unified Theory of Acceptance and Use of Technology (UTAUT2) by Venkatesh, Thong, and Xu (2012). Research data was collected from 715 Vietnamese consumers. Cronbach's Alpha testing methods, Exploratory Factor Analysis (EFA), along with linear structural model analysis (Structural Equation Modeling - SEM) were used in this study. The results of this study show that there are four variables that have a positive influence on behavioral intention: Effort expectancy, social influence, hedonic motivation and customer knowledge. There are two factors that have a negative impact on behavioral intention: Performance expectancy and favorable conditions. There are two variables that positively affect use behavior: Behavioral intention and favorable conditions. There are two factors that positively affect use behavior in descending order: Behavioral intention and favorable conditions, there is one factor that negatively affects use behavior is security and privacy. Based on the results achieved, the author makes policy recommendations to increase behavioral intention and behavior of using digital wallets in Vietnam.

Keywords: Digital wallet, UTAUT, behavioral intention.

1. Giới thiệu

Ví kĩ thuật số là phần mềm nằm trên thiết bị của người mua và chứa tiền kĩ thuật số, chứng chỉ kĩ thuật số cùng với chữ kí số để lập hóa đơn, chuyển tải thông tin thanh toán cho các giao dịch trực tuyến (Aparna, 2017).

Theo Hà Văn Dương (2022), ví kĩ thuật số có thể coi là sự kết hợp giữa tài khoản và cổng thanh toán. Người dùng có thể nạp trước một số tiền nhất định của họ vào ví kĩ thuật số và sử dụng tiền của họ để thực hiện các giao dịch trực tuyến hoặc ngoại tuyến với các nhà cung cấp chấp nhận ví kĩ thuật số làm cơ chế thanh toán. Dịch vụ ví kĩ thuật số cung cấp cho người dùng sự tiện lợi khi thanh toán với một khoản phí nhỏ và thường được tính là tỉ lệ chiết khấu cho người bán. Do đó, ví kĩ thuật số cho phép người dùng lưu trữ tiền, theo dõi thanh toán và lập lịch sử giao dịch trên các thiết bị kĩ thuật số như điện thoại di động, máy tính bảng, máy tính.

Vì vậy, ý định hành vi và hành vi sử dụng ví kĩ thuật số ở Việt Nam có nhiều ý nghĩa quan trọng trong việc thúc đẩy thanh toán không dùng tiền mặt, khuyến khích tiếp cận và sử dụng các dịch vụ tài chính ở Việt Nam.

2. Tổng quan lí thuyết và mô hình nghiên cứu

2.1. Ý định hành vi, hành vi sử dụng dịch vụ ví kĩ thuật số và mô hình UTAUT2

Theo Hà Văn Dương (2022), dịch vụ ví kĩ thuật số là những thực thể cung cấp các giao dịch không liên quan đến trao đổi tiền vật lí, thông qua các chế độ kĩ thuật số hoặc trực tuyến. Mục tiêu chính của ý định hành vi và hành vi sử dụng dịch vụ ví kĩ thuật số là tăng cường sự dễ dàng khi thực hiện các giao dịch trực tuyến. Giao dịch ví kĩ thuật số được cung cấp thông qua các kênh kĩ thuật số như Internet, điện thoại di động, máy rút tiền tự động, thiết bị điểm bán hàng và các thiết bị kĩ thuật số khác. Trong một nghiên cứu về khoa học hành vi có thể áp dụng dịch vụ kĩ thuật số, Ke và cộng sự (2018) đã chỉ ra rằng, hành vi của người dùng thường được định hình bởi các lực lượng và thành kiến tâm lí, bản năng, xã hội, cảm xúc và nhận thức tiềm ẩn. Do đó, các chiến lược dựa trên hành vi có thể được sử dụng để thu hút người dùng hướng tới thói quen giao dịch ví kĩ thuật số. Nghiên cứu của Yucha và cộng sự (2020) đã minh họa rằng, giao dịch ví kĩ thuật số có tác động đến hành vi mua hàng của người tiêu dùng và sự gia tăng tỉ lệ sử dụng ví kĩ thuật số trên thị trường trực tuyến, do nhiều tiện ích được cung cấp thông qua các ứng dụng thông minh. Aditya và Ekyawan (2021) phân tích hành vi của người dùng trong việc sử dụng ví và chỉ ra rằng, việc sử dụng ví kĩ thuật số đã trở thành một hoạt động hoặc thói quen mới trong cộng đồng. Verma và Farooqi (2021) đã phát hiện ra rằng, các yếu tố ảnh hưởng đến ý định hành vi bắt nguồn từ logic của người tiêu dùng trong việc chấp nhận ví kĩ thuật số. Najib và Karima (2022) đã nghiên cứu ý định hành vi của người dùng trong việc chấp nhận ví kĩ thuật số thông qua UTAUT2 để xác định kì vọng về hiệu quả, điều kiện thuận lợi, động lực thụ hưởng, giá trị, thói quen tác động đến ý định hành vi của người dùng trong việc chấp nhận ví kĩ thuật số. Do đó, ý định hành vi của người dùng là biểu hiện của sự sẵn sàng thực hiện hành vi của mỗi người dùng đối với việc sử dụng ví kĩ thuật số.

Mô hình UTAUT2 giải thích sự chấp nhận và sử dụng công nghệ thông tin của người dùng. Mô hình này kết hợp tám lí thuyết về chấp nhận công nghệ, đó là: Lí thuyết về hành động hợp lí, mô hình động lực, mô hình chấp nhận công nghệ, mô hình kết hợp chấp nhận công nghệ và lí thuyết về hành vi có kế hoạch, mô hình sử dụng máy tính cá nhân, lí thuyết khuếch tán đổi mới và nhận thức xã hội. Mô hình UTAUT2 là một phần mở rộng của UTAUT được phát triển bởi Venkatesh và cộng sự (2012), bao gồm các biến kiểm duyệt và phụ thuộc như: Kì vọng hiệu quả, kì vọng nỗ lực, ảnh hưởng xã hội, động lực thụ hưởng, giá trị, thói quen, ý định hành vi và hành vi sử dụng.

2.2. Mô hình nghiên cứu

Từ điều kiện thực tế sử dụng ví kĩ thuật số ở Việt Nam, dựa trên cơ sở lí thuyết của mô hình UTAUT2, tổng hợp cơ sở lí thuyết liên quan đến ý định hành vi và hành vi sử dụng ví kĩ thuật số để đề xuất mô hình nghiên cứu. Đồng thời, tác giả kết hợp thảo luận với chuyên gia về các biến quan sát, mô hình nghiên cứu ý định hành vi và hành vi sử dụng ví kĩ thuật số tại Việt Nam được đề xuất như Hình 1. Các giả thuyết nghiên cứu được đưa ra như sau:

Hình 1: Mô hình đề xuất

H1: Kì vọng hiệu quả có ảnh hưởng tích cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H2: Kì vọng nỗ lực có ảnh hưởng tích cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H3: Ảnh hưởng xã hội có ảnh hưởng tích cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H4a: Các điều kiện thuận lợi có tác động tích cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H4b: Các điều kiện thuận lợi có tác động tích cực đến hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H5: Động lực thụ hưởng có ảnh hưởng tích cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H6: Giá trị có ảnh hưởng tiêu cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (-).

H7a: Thói quen có ảnh hưởng tích cực đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H7b: Thói quen có ảnh hưởng tích cực đến hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H8: Bảo mật và quyền riêng tư có ảnh hưởng tích cực đến hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

H9: Ý định hành vi có ảnh hưởng tích cực đến hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam (+).

3. Phương pháp nghiên cứu

3.1. Thiết kế nghiên cứu

Nghiên cứu định tính được sử dụng để khám phá các yếu tố cấu thành ý định chấp nhận và sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam, điều chỉnh và bổ sung các biến quan sát dùng để đo lường trong mô hình nghiên cứu. Nghiên cứu định tính được thực hiện thông qua các cuộc thảo luận trực tiếp với các chuyên gia về các biến quan sát.

Đối với nghiên cứu định lượng, đây là nghiên cứu dựa trên triết lí thực chứng để xem xét các quần thể hoặc mẫu nhất định. Thông qua việc áp dụng mô hình UTAUT2, nghiên cứu này được thực hiện nhằm xác định các yếu tố ảnh hưởng đến ý định hành vi và hành vi sử dụng ví kĩ thuật số tại Việt Nam. Tám biến số độc lập bao gồm: Kì vọng hiệu quả, kì vọng nỗ lực, ảnh hưởng xã hội, các điều kiện thuận lợi, động lực thụ hưởng, giá trị, thói quen, bảo mật và quyền riêng tư. Biến phụ thuộc là hành vi sử dụng và biến kiểm duyệt là ý định hành vi như được trình bày trong Bảng 1.

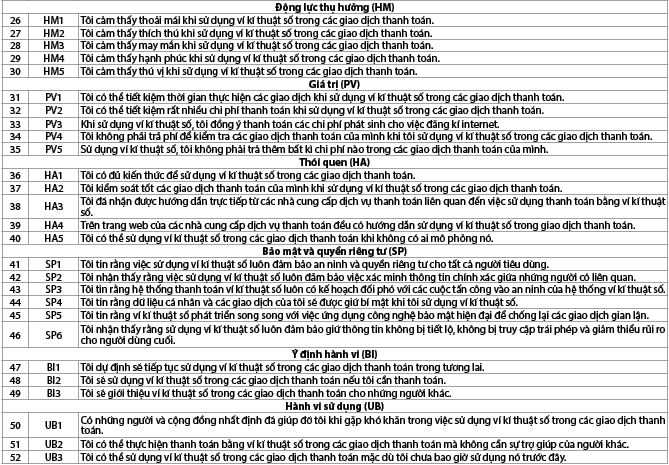

Bảng 1: Các biến độc lập, kiểm duyệt và phụ thuộc trong nghiên cứu

Nguồn: Venkatesh và cộng sự (2012), Hà Văn Dương (2022) và đề xuất của tác giả

Thiết kế nghiên cứu giải thích sẽ được sử dụng để phân tích dữ liệu thu thập được từ người tiêu dùng tại Việt Nam. Điều kiện cần thiết và khả thi để tham gia cuộc khảo sát là những người tiêu dùng đang thực hiện các giao dịch thanh toán bằng ví kĩ thuật số và phương pháp chọn mẫu có chủ đích đã được sử dụng.

3.2. Mẫu và dữ liệu nghiên cứu

Đối tượng trong nghiên cứu này là những người tiêu dùng đang thực hiện các giao dịch thanh toán bằng ví kĩ thuật số tại Việt Nam. Cỡ mẫu được xác định bằng cách sử dụng phương pháp của Hair và cộng sự (2015) (số lượng mục câu hỏi là 52 nên quy mô mẫu tối thiểu trong nghiên cứu này là 10 x 52 = 520 người trả lời). Do đó, số lượng 715 mẫu được thu thập từ khách hàng đảm bảo đủ cỡ mẫu của nghiên cứu này. Nghiên cứu sử dụng các kĩ thuật phân tích dữ liệu bao gồm phân tích thống kê mô tả và kiểm tra giả thuyết. Ngoài ra, việc thu thập dữ liệu bằng cách sử dụng các công cụ nghiên cứu và phân tích dữ liệu mang tính định lượng để kiểm tra giả thuyết đã được đặt ra. Nghiên cứu cũng sử dụng kiểm định tương quan để xác định mức độ mối quan hệ giữa hai hoặc nhiều biến.

Dữ liệu nghiên cứu thu được từ khách hàng thông qua phương pháp phỏng vấn và phân phối bảng câu hỏi đóng. Bảng câu hỏi có hai phần để thu thập dữ liệu. Phần đầu tiên của bảng câu hỏi là về các đặc điểm nhân khẩu học của khách hàng bao gồm độ tuổi, giới tính, kinh nghiệm, trình độ học vấn và mức thu nhập. Phần thứ hai của bảng câu hỏi trình bày các nội dung đo lường các yếu tố ảnh hưởng đến ý định hành vi và hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam. Nghiên cứu này sử dụng thang đo Likert 5 điểm để đo lường các biến, bao gồm điểm 1 có nghĩa là hoàn toàn không đồng ý và điểm 5 có nghĩa là hoàn toàn đồng ý.

Bảng câu hỏi được gửi tới 715 người tiêu dùng đang thực hiện giao dịch thanh toán bằng ví kĩ thuật số ở các khu vực phía Nam Việt Nam. Người tiêu dùng được lựa chọn bằng kĩ thuật chọn mẫu có chủ đích để chọn người tiêu dùng dựa trên các tiêu chí đáp ứng mục đích của nghiên cứu. Nghiên cứu này sử dụng phần mềm SPSS và AMOS và dữ liệu thu thập từ khảo sát người tiêu dùng được đánh giá bằng phương pháp phân tích độ tin cậy Cronbach’s Alpha, EFA và SEM.

4. Kết quả nghiên cứu

4.1. Thống kê nhân khẩu học (Bảng 2)

Bảng 2: Thống kê nhân khẩu học

Nguồn: Dữ liệu thu thập của tác giả

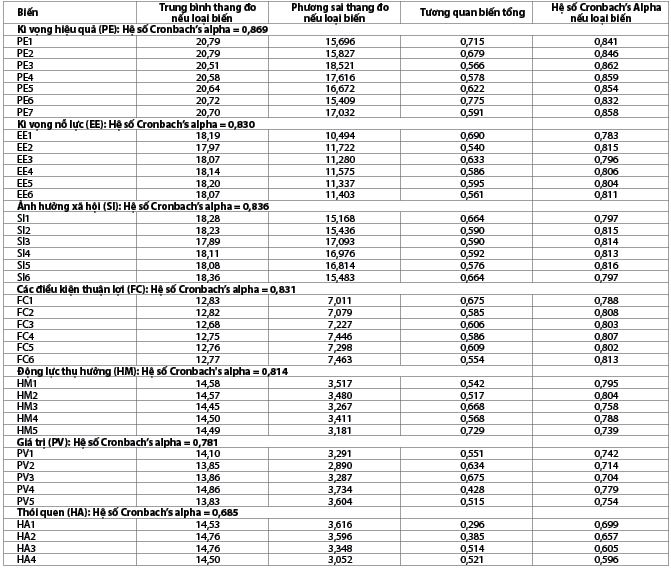

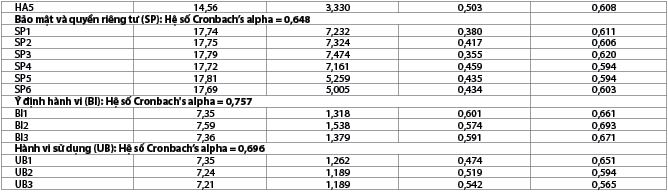

4.2. Phân tích độ tin cậy Cronbach’s Alpha (Bảng 3)

Bảng 3: Kiểm tra độ tin cậy

Nguồn: Tính toán của tác giả từ SPSS 25

4.3. Phân tích EFA

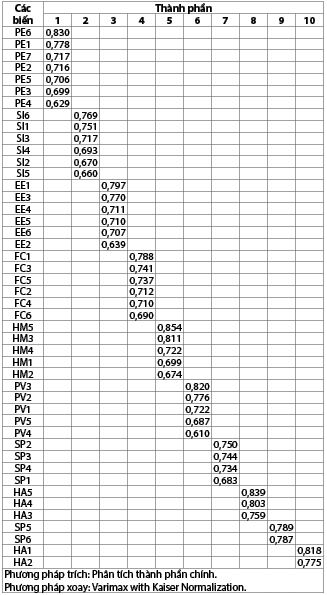

Kết quả phân tích EFA đối với các biến độc lập, hệ số KMO (Kaiser-Meyer-Olkin) đạt 0,816 lớn hơn 0,5. Kết quả kiểm định Bartlett là 15.891,683 và kết quả này có ý nghĩa thống kê (Sig. < 0,05). Như vậy, giả thuyết ma trận tương quan giữa các biến là ma trận đồng nhất bị bác bỏ, các biến có tương quan với nhau và thỏa mãn điều kiện phân tích nhân tố.

Phân tích EFA cho các biến độc lập với số lượng quan sát = 715; Phương pháp trích: Phân tích thành phần chính. Kết quả cho thấy, có 10 yếu tố được giữ lại (vì giá trị Eigenvalue > 1) (Bảng 4, 5).

Bảng 4: Phân tích EFA đối với các biến độc lập

Nguồn: Tính toán của tác giả từ SPSS 25

Bảng 5: Ma trận xoay các thành phần

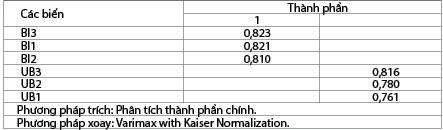

đối với các biến độc lập

Nguồn: Tính toán của tác giả từ SPSS 25

Kết quả phân tích EFA cho các biến phụ thuộc; Hệ số KMO đạt 0,672 lớn hơn 0,5, kết quả của kiểm định Bartlett là 907,026 và có ý nghĩa thống kê (Sig. < 0,05). Như vậy, giả thuyết ma trận tương quan giữa các biến là ma trận đồng nhất bị bác bỏ, các biến có tương quan với nhau và thỏa mãn điều kiện phân tích nhân tố. Kết quả phân tích EFA cho thấy, có hai yếu tố được giữ lại. Thành phần mà giá trị riêng của nó nhỏ nhất và lớn hơn 1 là thành phần 2 (Eigenvalue = 1,625) và có hai yếu tố được xác định như thể hiện trong Bảng 6.

Bảng 6: Phân tích EFA đối với các biến phụ thuộc

Nghiên cứu thực hiện ma trận xoay cho các biến phụ thuộc. Kết quả này cũng cho thấy, các hệ số tải nhân tố đều lớn hơn 0,5 và không có nhân tố mới nào được khám phá như có thể thấy trong Bảng 7. Bảng 7: Ma trận xoay các thành phần đối với biến phụ thuộc

Nguồn: Tính toán của tác giả từ SPSS 25

4.4. Mô hình cấu trúc tuyến tính

Phương pháp phân tích SEM thông qua phần mềm AMOS được sử dụng để kiểm tra sự phù hợp của mô hình nghiên cứu. Kết quả ước lượng của mô hình đề xuất được thể hiện trong Hình 2. Các chỉ số bao gồm: Chi-square = 2.302,393; df = 1206; p = 0,000; Chi-bình phương/df = 1,909; CFI = 0,912; TLI = 0,905; GFI = 0,903; RMSEA = 0,037; PCLOSE = 1.000. Do đó, mô hình nghiên cứu đề xuất đạt được sự tương thích với dữ liệu thị trường.

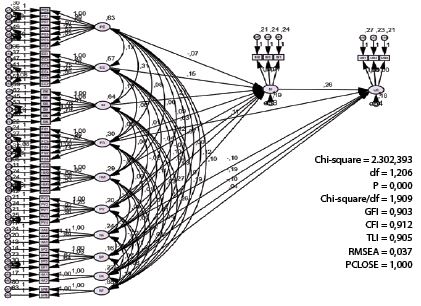

Hình 2: Mô hình cấu trúc tuyến tính

Nguồn: Phân tích của tác giả từ AMOS 24.

Sử dụng tiêu chuẩn tin cậy 95% (Sig. < 0,05), dấu hiệu về mối quan hệ của biến PV đối với biến BI là 0,202 > 0,05, biến PV không ảnh hưởng đến biến BI; dấu hiệu về mối quan hệ của biến HA đối với biến BI là 0,103 > 0,05, biến HA không ảnh hưởng đến biến BI; dấu hiệu về mối quan hệ của biến HA đối với biến UB là 0,052 > 0,05, biến HA không ảnh hưởng đến biến UB; dấu hiệu về mối quan hệ của biến CK đối với biến UB là 0,113 > 0,05, biến HA không ảnh hưởng đến biến UB; dấu hiệu về mối quan hệ của biến RT đối với biến UB là 0,312 > 0,05, biến RT không có ảnh hưởng đến biến UB. Các biến còn lại đều có Sig. < 0,05 nên các mối quan hệ này có ý nghĩa, kết quả trong Bảng 8.

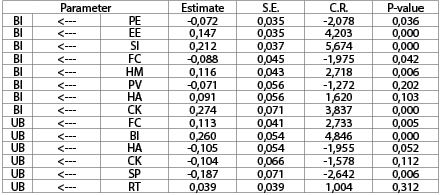

Bảng 8: Hệ số hồi quy

Nguồn: Phân tích của tác giả từ AMOS 24

Trong sáu biến có ảnh hưởng đến BI lần lượt có bốn biến ảnh hưởng tích cực đến BI như: EE, SI, HM và CK, có hai biến tác động tiêu cực đến BI đó là biến PE và FC. Trong ba biến ảnh hưởng đến biến UB thì có hai biến ảnh hưởng tích cực đến biến UB theo thứ tự giảm dần là BI và FC, có một biến ảnh hưởng tiêu cực đến biến UB là biến SP như trong Bảng 9.

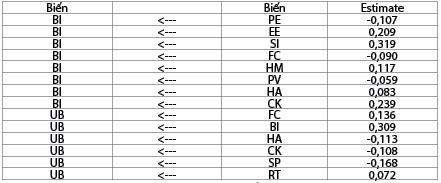

Bảng 9: Hệ số hồi quy chuần hóa

Nguồn: Phân tích của tác giả từ AMOS 24

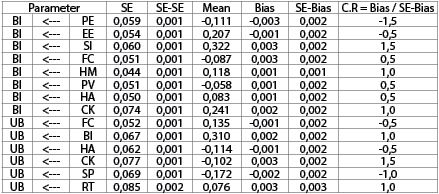

Phương pháp Bootstrap được sử dụng để đánh giá mức độ mạnh mẽ của mô hình lí thuyết. Nghiên cứu này sử dụng số lượng mẫu lặp lại N = 1.000. So sánh giá trị C.R (Critical Ratios) với 1,96 (vì 1,96 là giá trị của phân phối chuẩn tại 0,9750). C.R < 1,96, p-value > 5%, do đó, mô hình ước tính có thể đáng tin cậy như có thể thấy trong Bảng 10.

Bảng 10: Phương pháp Bootstrap

Nguồn: Phân tích của tác giả từ AMOS 24

5. Kết quả và thảo luận

5.1. Các yếu tố ảnh hưởng đến ý định hành vi

Các yếu tố ảnh hưởng tích cực đến ý định hành vi: Có bốn biến ảnh hưởng tích cực đến ý định hành vi, đó là: Kì vọng nỗ lực, ảnh hưởng xã hội, động lực thụ hưởng và tri thức của khách hàng. Các kết quả này phù hợp với dấu hiệu dự kiến của giả thuyết và kết quả của Venkatesh và cộng sự (2012). Việc sử dụng ví kĩ thuật số trong các giao dịch thanh toán làm tăng hiệu quả giao dịch của khách hàng. Thời gian sử dụng ví kĩ thuật số có thể giúp người tiêu dùng tăng tốc giao dịch thanh toán, cải thiện đáng kể chất lượng giao dịch thanh toán do không mất nhiều thời gian và an toàn hơn. Việc sử dụng ví kĩ thuật số giúp người tiêu dùng dễ dàng tìm hiểu thông tin thanh toán, giúp người tiêu dùng luôn có đầy đủ thông tin thanh toán và tăng hiệu quả trong giao dịch thanh toán. Vì vậy, đây là biện pháp đáng tin cậy để cải thiện việc sử dụng ví kĩ thuật số, giúp người tiêu dùng đạt được hiệu quả cao hơn mà không cần nỗ lực nhiều trong các dịch vụ thanh toán của Việt Nam.

Có hai yếu tố tác động tiêu cực đến ý định hành vi: Đó là yếu tố kì vọng hiệu quả và các điều kiện thuận lợi. Kết quả này không phù hợp với dấu dự kiến và các giả thuyết, không phù hợp với nghiên cứu của Venkatesh và cộng sự (2012). Tại Việt Nam, ví kĩ thuật số đã được quy định trong một số văn bản pháp luật trong những năm gần đây, thể hiện dưới dạng ví kĩ thuật số và thẻ trả trước, việc nhận dạng khách hàng được thực hiện bởi các ngân hàng. Thách thức đối với các giao dịch ví kĩ thuật số và dữ liệu khách hàng phải chính xác, tránh tình trạng mạo danh, xác thực thông tin khách hàng. Bên cạnh đó, các giao dịch thanh toán tại Việt Nam vẫn còn giao dịch chủ yếu bằng tiền mặt, điều này đã ảnh hưởng đến việc sử dụng ví kĩ thuật số trong giao dịch thanh toán. Do đó, kì vọng hiệu quả có tác động tiêu cực đến ý định sử dụng ví kĩ thuật số ở Việt Nam.

5.2. Các yếu tố ảnh hưởng đến hành vi sử dụng

Có hai biến số ảnh hưởng tích cực đến hành vi sử dụng và mức độ ảnh hưởng giảm dần lần lượt là ý định hành vi và các điều kiện thuận lợi. Kết quả này phù hợp với nghiên cứu được thực hiện bởi Venkatesh và cộng sự (2012), phù hợp với dấu kì vọng và các giả thuyết trong nghiên cứu này. Trong khi, bảo mật và quyền riêng tư có ảnh hưởng tiêu cực đến hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam. Kết quả này không phù hợp với dấu dự kiến của các giả thuyết và kết quả nghiên cứu của Hà Văn Dương (2022).

Qua phân tích cho thấy, việc sử dụng ví kĩ thuật số trong các giao dịch thanh toán đem lại lợi ích cho khách hàng cùng với những giao dịch thanh toán được đảm bảo các điều kiện thanh toán. Do đó, sự sẵn sàng của các nhà cung cấp dịch vụ thanh toán ví kĩ thuật số hoặc hỗ trợ kĩ thuật cho việc sử dụng hệ thống sẽ thúc đẩy hành vi sử dụng ví kĩ thuật số của khách hàng tại Việt Nam. Việc sử dụng ví kĩ thuật số trong các giao dịch thanh toán làm tăng hiệu quả giao dịch của khách hàng khi các giao dịch thanh toán được đảm bảo điều kiện giao dịch. Thực tế cho thấy, nhiều khách hàng cho rằng, thông tin giao dịch vẫn chưa được bảo mật và an toàn khi họ sử dụng ví kĩ thuật số trong các giao dịch thanh toán. Do đó, bảo mật và quyền riêng tư là các nhân tố có tác động tiêu cực đến hành vi sử dụng ví kĩ thuật số tại Việt Nam.

6. Một số khuyến nghị

Dựa trên kết quả nghiên cứu, tác giả nêu một số khuyến nghị nhằm gia tăng ý định hành vi và thúc đẩy hành vi sử dụng ví kĩ thuật số tại Việt Nam như sau:

Thứ nhất, ảnh hưởng xã hội có tác động tích cực đáng kể đến ý định hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam. Điều này có nghĩa là các nhà cung cấp ví kĩ thuật số nên tận dụng tác động của ảnh hưởng xã hội để cung cấp ví kĩ thuật số, tạo niềm tin cho người tiêu dùng hiện tại, cung cấp các giao dịch chất lượng thông qua việc sử dụng ví kĩ thuật số. Vì vậy, các nhà cung cấp ví kĩ thuật số nên làm cho các nền tảng ứng dụng của ví kĩ thuật số trở nên phổ biến, như: Chú trọng xây dựng hình ảnh nhà cung cấp ví kĩ thuật số, sử dụng các phương tiện hiện đại để quảng cáo, khuyến mại, chăm sóc người dùng một cách chuyên nghiệp… Nhà cung cấp ví kĩ thuật số cần triển khai các chiến dịch tiếp thị sử dụng những người có ảnh hưởng từ công chúng, đây cũng là một điểm sáng trong việc gia tăng ý định và hành vi của người dùng đối với việc sử dụng ví kĩ thuật số. Điều này sẽ giúp các nền tảng ứng dụng ví kĩ thuật số lan rộng đến nhiều người dùng và việc duy trì cơ sở người dùng lớn, cũng như thu hút người dùng mới là rất quan trọng.

Thứ hai, kì vọng nỗ lực trong sử dụng ví kĩ thuật số có thể giúp người tiêu dùng đẩy nhanh các giao dịch thanh toán, có thể cải thiện đáng kể chất lượng kết quả giao dịch thanh toán do không mất nhiều thời gian, có thể đảm bảo an toàn hơn cho các giao dịch ngân hàng, giúp khách hàng luôn có đầy đủ thông tin thanh toán và tăng hiệu quả trong các giao dịch thanh toán. Các ngân hàng thương mại và các tổ chức cung ứng dịch vụ thanh toán cần nghiên cứu phát triển các dịch vụ có khả năng tương thích cao với nhiều thiết bị cũng như có khả năng mở rộng và phát triển trong tương lai, đa dạng hóa các tiện ích của dịch vụ thanh toán điện tử để phù hợp với nhiều đối tượng người tiêu dùng. Do đó, khi các ngân hàng thương mại và tổ chức cung ứng dịch vụ thanh toán ngày càng cải thiện việc sử dụng ví kĩ thuật số sẽ giúp người tiêu dùng đạt được hiệu quả cao hơn trong các hoạt động thanh toán, đồng thời, nâng cao ý định và hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam.

Thứ ba, các tổ chức cung cấp dịch vụ thanh toán và các ngân hàng thương mại cần hiểu rõ mức độ của động cơ thụ hưởng đối với ý định hành vi và hành vi sử dụng ví kĩ thuật số tại Việt Nam. Thường xuyên nâng cấp hệ thống để đảm bảo giao dịch được thực hiện nhanh chóng, chính xác trong những giao dịch thanh toán hoặc xử lí ngay các vấn đề phát sinh nếu có, cũng như đáp ứng mọi nhu cầu của khách hàng và sẵn sàng hỗ trợ khách hàng khi cần thiết. Điều này giúp nhiều người tiêu dùng cảm thấy thoải mái, thích thú khi sử dụng ví kĩ thuật số trong các giao dịch thanh toán. Bên cạnh đó, các tổ chức cung ứng dịch vụ thanh toán và các ngân hàng thương mại cần tìm hiểu người tiêu dùng muốn gì và cần gì để chăm sóc khách hàng kịp thời, giúp họ không chỉ đơn thuần được cung cấp dịch vụ thanh toán mà còn tạo cảm giác thoải mái và hiệu quả nhất có thể. Chính những điều này đã khiến người tiêu dùng ngày càng gia tăng ý định sử dụng ví kĩ thuật số tại Việt Nam.

Thứ tư, để tạo ra ý định hành vi thực sự của người tiêu dùng, một trong những yếu tố cốt lõi được đặt lên hàng đầu là tri thức của khách hàng. Đối với ví kĩ thuật số, tri thức giúp gia tăng hiệu quả trong các dịch vụ thanh toán, đồng thời, hiểu rõ các giải pháp phi ngân hàng dựa trên ví kĩ thuật số được sử dụng tại các ngân hàng thương mại. Những điều này tạo điều kiện cần thiết cho việc sử dụng ví kĩ thuật số của người tiêu dùng và tác động tích cực đến hành vi sử dụng ví kĩ thuật số tại Việt Nam.

Thứ năm, điều kiện thuận lợi được coi là một trong những yếu tố quan trọng quyết định đến việc tạo lập và duy trì bền vững hành vi sử dụng ví kĩ thuật số của người dùng tại Việt Nam. Mức độ sẵn sàng của ví kĩ thuật số hoặc hỗ trợ kĩ thuật cho việc sử dụng ví kĩ thuật số của nhà cung cấp dịch vụ phải đảm bảo an toàn và bảo mật cho người dùng. Họ cần đảm bảo các điều kiện sử dụng ví kĩ thuật số trong các giao dịch thanh toán của người dùng. Các điều kiện thuận lợi được đặt lên hàng đầu nhằm tạo ra hành vi sử dụng thực sự và tác động tích cực đến hành vi sử dụng ví kĩ thuật số tại Việt Nam.

Thứ sáu, ý định hành vi được coi là một trong những yếu tố quan trọng ảnh hưởng đến hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam. Do đó, các nhà cung cấp dịch vụ thanh toán và các ngân hàng thương mại nên cải thiện tính hữu ích của dịch vụ thanh toán, tập trung vào ví kĩ thuật số, đảm bảo khả năng tiếp cận tài chính với chi phí thấp và ngày càng mở rộng danh mục và khả năng kĩ thuật số của họ. Đây là những cách tốt nhất để các tổ chức cung ứng dịch vụ thanh toán và ngân hàng thương mại đáp ứng nhu cầu của người tiêu dùng, mang lại nhiều tiện ích hơn. Những kết quả này là mối quan tâm hàng đầu đối với các dịch vụ thanh toán, góp phần cải thiện hành vi sử dụng ví kĩ thuật số của người tiêu dùng tại Việt Nam.

Thứ bảy, các tổ chức cung ứng dịch vụ thanh toán và ngân hàng thương mại cần nâng cao trải nghiệm khách hàng, thiết kế nền tảng ứng dụng ví kĩ thuật số đáp ứng những tiêu chuẩn tối ưu về chất lượng dịch vụ để người tiêu dùng có thể đăng nhập và thực hiện các giao dịch thanh toán một cách dễ dàng, thuận tiện. Cần sử dụng ngôn ngữ dễ hiểu, đơn giản, các thiết bị kết nối Internet phải đảm bảo an toàn trong giao dịch thanh toán. Đồng thời, tổ chức cung ứng dịch vụ thanh toán, ngân hàng thương mại hướng dẫn cụ thể, chi tiết cách thức sử dụng dịch vụ thanh toán bằng văn bản, video, trực tuyến, điện thoại hoặc tại quầy khi người tiêu dùng yêu cầu. Qua đó, giúp người tiêu dùng ngày càng quen với việc sử dụng ví kĩ thuật số tại Việt Nam.

Thứ tám, các tổ chức cung ứng dịch vụ thanh toán, ngân hàng thương mại nghiên cứu phát triển các dịch vụ thanh toán ví kĩ thuật số có khả năng tương thích cao với nhiều thiết bị, liên kết với thanh toán trực tuyến phải sẵn sàng cũng như có khả năng mở rộng và phát triển trong tương lai. Đồng thời, cập nhật kịp thời, nhanh chóng các sản phẩm, dịch vụ thanh toán mới trên các kênh trực tuyến, mở rộng liên kết giao dịch thanh toán với nhiều đối tác để người tiêu dùng thuận tiện hơn trong giao dịch thanh toán.

Tài liệu tham khảo:

1. Aditya and Ekyawan (2021). Consumer Behavior Analysis in Using the Digital Payment Application. Proceedings of the 5th Global Conference on Business, Management and Entrepreneurship (GCBME 2020), pages 524-528. Paris, France. Publisher: Atlantis Press.

2. Aparna, A. (2017). e-Wallet - The Smart Walletwork’s. Joseph’s Journal of Multidisciplinary Studies, 1(1), pages 54-56.

3. BIS (2020). Central bank digital currencies: Foundational principles and core features. Retrieved from: https://www.bis.org/publ/othp33.pdf

4. Carat, G. (2002). ePayment systems database - Trends and Analysis - Electronic Payment Systems Observatory (ePSO). European Commission Joint Research Centre.

5. DBS Indonesia (2019). The 5 Differences Between E-money and E-wallet. Truy cập tại: https://www.dbs.id/id/sme/businessclass/articles/innovation-and-technology/the-5differences-between-e-money-and-e-wallet

6. Hà Văn Dương (2022). Giáo trình Tiền kĩ thuật số và công nghệ Blockchain. Nhà xuất bản Kinh tế Thành phố Hồ Chí Minh, Việt Nam.

7. Hair, J. F., Celsi, M., Money, A., Samouel, P., and Page, M. (2015). The Essentials of Business Research Methods, 3rd edition. Publisher: Routledge. New York.

8. Hulin, C., Netemeyer, R., and Cudeck, R. (2001). Can a Reliability Coefficient Be Too High? Journal of Consumer Psychology, 10(1), pages 55-58.

9. Ke, W., Chung, D., Li, W., & Furgiuele, J. (2018). How behavioral science can unleash digital

payments adoption. Available at: https://www.simon-kucher.com/sites/default/files/2018-12/SimonKucher_Report_Payment%20Adoption_Final_0.pdf

10. Najib and Karima (2022). Factors Affecting the Adoption of Electronic Payment Technology in Service Applications Online Transportation in Indonesia. Proceedings of the International Conference on Applied Science and Technology on Social Science 2021 (iCAST-SS 2021). pages 24-30. Paris, France. Publisher: Atlantis Press.

11. Ratner, B. (2009). The correlation coefficient: Its values range between +1/-1, or do they? Journal

of Targeting, Measurement and Analysis for Marketing, 17(2), pages 139 - 142.

12. Verma, A., & Farooqi, R. (2021). Determining Factors Influencing Behavioral Intention For

Usage Of Digital Remittances - A Conceptual Model. In 11th Annual International Conference on Industrial Engineering and Operations Management. The State of Michigan, America. Publisher: IEOM.

13. Venkatesh, V., Thong, J. Y. L, and Xu, X. (2012). Consumer Acceptance and Use of Information Technology: Extending the Unified Theory of Acceptance and Use of Technology. MIS Quarterly, 36(1), pages 157-178.

14. Yucha, N., Setiawan, S., Muttaqiin, N., Ekasari, R., & Mauladi, K. F. (2020), Digital Payment SystemAnalysis of Buying Decision in Indonesia. The Journal of Asian Finance, Economics and Business, 7 (10), pages 323-328.

TS. Nguyễn Thị Thúy

Đại học Thăng Long

https://tapchinganhang.gov.vn