Tóm tắt: Huy động tiền gửi là nghiệp vụ quan trọng nhất và là một bộ phận cấu thành của hoạt động ngân hàng. Các ngân hàng huy động nguồn vốn đầu vào với chi phí thấp để cho vay với lãi suất cạnh tranh trong nền kinh tế và tiền gửi không kì hạn (CASA) giữ một vai trò rất quan trọng. CASA là chỉ tiêu phản ánh chi phí huy động vốn và vì vậy, ảnh hưởng đến khả năng sinh lời của ngân hàng. Mục tiêu của nghiên cứu là xác định các nhân tố ảnh hưởng đến tỉ lệ CASA của các ngân hàng thương mại (NHTM) trên địa bàn thành phố Cần Thơ. Số liệu sử dụng trong nghiên cứu này được thu thập từ 34 NHTM trên địa bàn thành phố Cần Thơ trong giai đoạn 2017 - 2021. Sử dụng các mô hình hồi quy với dữ liệu bảng, kết quả nghiên cứu cho thấy số lượng máy rút tiền tự động, số lượng máy POS, giá trị giao dịch qua thanh toán điện tử có mối tương quan thuận với tỉ lệ CASA của các ngân hàng. Ngược lại, mạng lưới chi nhánh có tương quan nghịch với tỉ lệ CASA. Ngoài ra, nghiên cứu này chưa tìm thấy bằng chứng thực nghiệm về ảnh hưởng của số lượng tài khoản, lợi nhuận trên tổng tài sản, quy mô ngân hàng đến tỉ lệ CASA.

Từ khóa: Tỉ lệ CASA, NHTM, thành phố Cần Thơ.

FACTORS AFFECTING CURRENT ACCOUNT SAVING ACCOUNT RATIO

OF COMMERCIAL BANKS IN CAN THO CITY

Abstract: Deposit mobilization is the most important service and is an integral part of banking operations. Banks mobilization needs low-cost capital to lend at competitive rates in the economy, and current account saving account (CASA) play a very important role. CASA is an indicator related to the cost of mobilized capital and, therefore, influences on bank’s profitability. The main objective of the study is to identify determinants of CASA ratio of commercial banks in Can Tho city. The data used in this study was collected from 34 commercial banks in Can Tho city during the period 2017 - 2021. Using regression models for panel data, the research results show that automated teller machine, point of sale, value of transactions via electronic payment have a positive correlation with CASA ratio. In contrast, CASA ratio is significantly negative affected by branch expansion. In addition, this study did not find empirical evidence for the effect by number of acccounts, return on asset, bank size on the CASA ratio.

Keywords: CASA ratio, commercial banks, Can Tho city.

1. Giới thiệu

Trong kinh doanh nói chung để có lợi nhuận cao đòi hỏi các doanh nghiệp phải tiết kiệm chi phí, hạ giá thành sản phẩm thấp hơn đối thủ cạnh tranh. Trong kinh doanh ngân hàng, đối tượng kinh doanh là tiền tệ, do đó, quá trình tìm kiếm lợi nhuận chủ yếu thông qua hoạt động huy động và cho vay đối với các chủ thể trong nền kinh tế. Với lượng vốn dồi dào sẽ giúp ngân hàng có khả năng cho vay nhiều hơn, từ đó, gia tăng dư nợ cho vay, giúp ngân hàng tìm kiếm lợi nhuận. Vì vậy, việc tìm kiếm được nguồn vốn không kì hạn giá rẻ là yếu tố quan trọng quyết định quy mô và kết quả kinh doanh của ngân hàng. Một ngân hàng có tỉ lệ CASA cao sẽ giúp cho giá vốn ngân hàng thấp. CASA cao sẽ giúp cho tỉ lệ thu nhập lãi thuần (NIM) hay biên lợi nhuận cao hơn. Tỉ lệ CASA cao cũng giúp ngân hàng chiếm ưu thế cạnh trạnh về giá khi cho vay và có dư địa phát triển nhiều sản phẩm mới. Bởi vì, khi tỉ lệ CASA cao, giá vốn huy động thấp, ngân hàng có thể cho vay với lãi suất thấp hơn những ngân hàng khác, điều này làm tăng lợi thế cạnh tranh cho các ngân hàng và rủi ro hoạt động thấp. Thêm vào đó, tỉ lệ CASA cao chứng minh ngân hàng có nhiều dịch vụ mới, ứng dụng công nghệ tốt. Việc tăng trưởng tỉ lệ CASA càng cao càng giúp ngân hàng có lợi thế cạnh tranh mạnh để thu được kết quả kinh doanh cao hơn. Tỉ lệ CASA trong ngân hàng là một trong những chỉ số quan trọng để đánh giá sức khỏe tài chính của một ngân hàng, là yếu tố quan trọng để xác định cơ hội đầu tư vào cổ phiếu ngân hàng.

2. Giả thuyết nghiên cứu

Việc nghiên cứu về các nhân tố ảnh hưởng đến tỉ lệ CASA cũng như nghiên cứu các nhân tố ảnh hưởng đến tiền gửi của các ngân hàng đã được khá nhiều tác giả tiến hành trong và ngoài nước. Krueger và cộng sự (2002) phân tích ảnh hưởng của ATM và máy POS đối với tỉ lệ CASA, nghiên cứu của Onay và Ozsoz (2008) cho rằng, việc áp dụng dịch vụ ngân hàng điện tử có liên quan tích cực với mức lợi nhuận, tiền gửi và cho vay trên mỗi chi nhánh. Gunasekara và Kumari (2018) cho rằng, tăng trưởng tiền gửi của các ngân hàng liên quan nhiều đến quy mô mở rộng chi nhánh. Çekrezi (2022) nghiên cứu các yếu tố ảnh hưởng đến mức tiền gửi tại các NHTM ở Albania, kết quả nghiên cứu chỉ ra rằng, tỉ số lợi nhuận trên tổng tài sản (ROA) của các ngân hàng càng lớn thì càng thu hút tiền gửi. Vũ Thị Phương Thảo (2020) xác định các nhân tố tác động đến lượng tiền gửi ngân hàng, kết quả cho thấy, quy mô ngân hàng, tỉ lệ nợ xấu, khả năng sinh lời, lạm phát và tăng trưởng kinh tế có tác động đến lượng tiền gửi ngân hàng. Các nghiên cứu trên cho thấy tầm quan trọng của tỉ lệ CASA đối với hoạt động của các ngân hàng. Từ đó, tác giải đề xuất các giả thuyết nghiên cứu như sau:

Giả thuyết H1: Tồn tại mối quan hệ thuận chiều giữa quy mô ngân hàng và tỉ lệ CASA của NHTM.

Quy mô ngân hàng: Là một trong số các yếu tố nổi bật được xác định có ảnh hưởng đến tốc độ tăng trưởng tiền gửi. Trong hầu hết các tài liệu, tổng tài sản của ngân hàng được sử dụng như một đại diện cho quy mô ngân hàng. Đã có nhiều nghiên cứu liên quan về tác động của quy mô ngân hàng đến tiền gửi ngân hàng. Thảo (2020), Ünvan (2020), Osei (2016) tìm thấy một mối quan hệ tích cực giữa quy mô và tăng trưởng tiền gửi. Quy mô lớn cũng như mạng lưới chi nhánh lớn hơn giúp ngân hàng huy động được lượng tiền gửi nhiều hơn so với các ngân hàng có quy mô nhỏ. Dựa vào những nghiên cứu trên cùng với sự phát triển của hệ thống ngân hàng Việt Nam, tác giả nhận thấy, quy mô ngân hàng có tác động lớn đến hiệu quả huy động vốn của ngân hàng. Vì vậy, tác giả đã đưa biến quy mô ngân hàng vào mô hình trong bài nghiên cứu của mình với vai trò là một biến độc lập, được đo lường bằng logarit tự nhiên của tổng tài sản.

ROA: ROA là chỉ tiêu được sử dụng rộng rãi nhất và có thể lấy một cách chính xác, minh bạch từ các báo cáo tài chính của NHTM. ROA cho biết kết quả sản xuất, kinh doanh kì hiện tại và phản ánh lợi nhuận mà ngân hàng đã đạt được trong các kì kế toán đã qua. Chỉ tiêu này đánh giá khả năng tạo ra thu nhập từ tài sản của ngân hàng là bao nhiêu phần trăm hay với một đồng tài sản thì tạo ra bao nhiêu đồng lợi nhuận sau thuế. ROA hợp lí của các ngân hàng là ≥ 1%. Kết quả chỉ tiêu này càng lớn đồng nghĩa với việc ngân hàng sử dụng một cơ cấu tài sản hợp lí, chính sách kinh doanh và đầu tư tài sản hiệu quả, khả năng tạo ra lợi nhuận dựa trên tài sản của ngân hàng là cao trong kì phân tích, đánh giá.

ROA là yếu tố phản ánh khả năng tạo ra lợi nhuận từ tài sản của NHTM. ROA có tác động đáng kể và tích cực đến vốn, cho thấy các ngân hàng có lợi nhuận có thể dễ dàng cải thiện vốn của họ thông qua thu nhập được giữ lại. Nghiên cứu của Banke và Yitayaw (2022), Thảo (2020), Daryanto và Angga Perdana (2020), Ünvan (2020) cho thấy, tỉ lệ CASA, lượng tiền gửi có tác động đến khả năng sinh lời của các ngân hàng. Các NHTM có ROA càng cao càng thể hiện sự tin tưởng cho khách hàng nhiều hơn khi gửi tiền tại ngân hàng thể hiện tính an toàn cao.

Giả thuyết H3: Tồn tại mối quan hệ thuận chiều giữa số lượng tài khoản cá nhân, doanh nghiệp và tỉ lệ CASA của NHTM.

Số lượng tài khoản cá nhân và doanh nghiệp: Để tăng trưởng CASA tốt, các ngân hàng phải gia tăng được lượng CASA thông qua việc gia tăng số lượng tài khoản thanh toán cho khách hàng cá nhân và khách hàng doanh nghiệp. Để gia tăng số lượng tài khoản khách hàng, các ngân hàng không ngừng chạy đua nâng cao chất lượng dịch vụ, đặc biệt là các sản phẩm, dịch vụ trên nền tảng công nghệ số để thu hút khách hàng mở tài khoản thanh toán. Theo Sumra và Manzoor (2011), dịch vụ ngân hàng điện tử sử dụng Internet để cung cấp các dịch vụ như mở tài khoản tiền gửi, thanh toán hóa đơn điện tử và chuyển khoản trực tuyến. Số lượng tài khoản doanh nghiệp gia tăng tại các NHTM phụ thuộc nhiều vào chính sách lãi suất cho vay hỗ trợ doanh nghiệp trọn gói, các gói sản phẩm, dịch vụ cho vay ưu đãi, thanh toán, các kênh thanh toán số cho doanh nghiệp như dịch vụ chi trả lương, thuế điện tử, thu chi hộ… Khi các ngân hàng mở được càng nhiều số lượng tài khoản cá nhân và doanh nghiệp, số dư tiền gửi không kì hạn từ các tài khoản đó sẽ góp phần ảnh hưởng đến tỉ lệ CASA của NHTM.

Giả thuyết H4: Tồn tại mối quan hệ thuận chiều giữa giá trị giao dịch qua ngân hàng số và tỉ lệ CASA của NHTM.

Giá trị giao dịch qua kênh ngân hàng số: Giá trị giao dịch qua kênh ngân hàng số là số tiền thanh toán các giao dịch qua kênh ngân hàng số như Internet Banking, Mobile Banking, thanh toán không dùng tiền mặt qua thẻ, thanh toán qua các ví như Momo, Bankplus. Các khách hàng khi đã có tài khoản thanh toán sẽ tải các ứng dụng, tiện ích của ngân hàng số để thanh toán như chuyển tiền, thanh toán điện, nước, mua hàng qua mạng, thanh toán thẻ… Do đó, giá trị giao dịch qua kênh ngân hàng số càng lớn tác động đến tỉ lệ CASA tại các NHTM theo số dư lượng tiền gửi không kì hạn mà khách hàng duy trì trong tài khoản dành cho các mục đích thanh toán. Tác giả sẽ thu thập số liệu qua từng năm số tiền thanh toán của ngân hàng qua từng kênh, tổng hợp lại để nghiên cứu phân tích ảnh hưởng của nhân tố này đến CASA của NHTM. Các nghiên cứu của Onay và cộng sự (2008), Delgado và cộng sự (2007), cho thấy ứng dụng ngân hàng điện tử có ảnh hưởng tích cực đến tiền gửi của ngân hàng với một độ trễ thời gian nhất định.

Giả thuyết H5: Tồn tại mối quan hệ thuận chiều giữa số lượng ATM và tỉ lệ CASA của NHTM.

Số lượng ATM: Nhân tố này đại diện cho cơ sở vật chất hiện có của các ngân hàng. Khi khách hàng muốn mở tài khoản giao dịch, thì cơ sở vật chất chính là yếu tố trực quan nhất ảnh hưởng đến khả năng thu hút khách hàng của ngân hàng. Trong Marketing, sự hấp dẫn của cơ sở vật chất là một trong những nhân tố ảnh hưởng đến sự thành công của ngân hàng. Kết quả nghiên cứu của Mokhils (2011), Hương (2012) đã chỉ ra rằng, cơ sở vật chất chính là yếu tố quan trọng nhất ảnh hưởng đến khả năng thu hút khách hàng của ngân hàng. Khi số lượng ATM được lắp đặt ở nhiều nơi khác nhau tạo sự tiện lợi cho khách hàng thực hiện các giao dịch nhanh chóng. Krueger (2002) và cộng sự phân tích ảnh hưởng của ATM đối với CASA cho thấy, khi gia tăng số lượng ATM thì lượng CASA cũng gia tăng theo, kết quả này tương tự với nghiên cứu Paroush và Ruthenberg (1986), Zilberfarb (1989) trước đó.

Giả thuyết H6: Tồn tại mối quan hệ thuận chiều giữa số lượng máy POS và tỉ lệ CASA của NHTM.

Số lượng máy POS: Máy POS là máy quẹt thẻ, hay còn gọi là thiết bị chấp nhận thanh toán thẻ ngân hàng. Máy POS sẽ kết nối Internet với ngân hàng để thực hiện thanh toán theo yêu cầu của khách hàng. Các ngân hàng có thể xác nhận thẻ và chấp nhận thanh toán. Các ngân hàng phát triển các điểm chấp nhận POS như các chuỗi nhà hàng, chuỗi cà phê, nhà hàng, cửa hàng tiện lợi, siêu thị, Spa… để thuận tiện cho các giao dịch thanh toán không dùng tiền mặt của khách hàng. Máy POS cho phép thanh toán bằng các loại thẻ khác như thẻ Visa, Mastercard, JCB, UnionPay... Krueger (2002) và cộng sự phân tích ảnh hưởng của máy POS đối với tỉ lệ CASA, kết quả cho thấy, POS tác động thuận chiều lên tỉ lệ CASA và có ý nghĩa thống kê. Điều này chỉ ra rằng, khi ngân hàng phát triển thêm nhiều điểm chấp nhận thẻ sẽ tạo điều kiện thuận tiện hơn cho khách hàng giao dịch và làm tăng số dư lượng CASA tại các ngân hàng.

Giả thuyết H7: Tồn tại mối quan hệ thuận chiều giữa mạng lưới chi nhánh, phòng giao dịch và tỉ lệ CASA của NHTM.

Mạng lưới chi nhánh và phòng giao dịch: Mở rộng chi nhánh là việc ngân hàng tăng số lượng chi nhánh, sẽ thu hút thêm nhiều khách hàng, nhất là những khách hàng ở vùng sâu, vùng xa chưa có điều kiện tiếp cận với ngân hàng. Mở rộng chi nhánh là một trong những chiến lược chính của ngân hàng. Chiến lược này nhằm nâng cao chất lượng dịch vụ như cung cấp dịch vụ đúng mục đích trong vòng vài phút và tăng khả năng tiếp cận của ngân hàng, cho phép huy động tiền gửi và tăng khách hàng. Việc phân nhánh cho phép các ngân hàng đa dạng hóa các khoản cho vay và tiền gửi trên một khu vực địa lí hoặc cơ sở khách hàng rộng lớn hơn. Lựa chọn địa điểm chi nhánh có tầm quan trọng chiến lược đối với một ngân hàng, một vị trí chi nhánh tốt đảm bảo lợi nhuận cao. Eyob (2019) cho rằng, vị trí của chi nhánh ngân hàng là rất quan trọng và nó phụ thuộc vào mục tiêu của ngân hàng về tăng trưởng, vị thế thị trường và phân khúc khách hàng cần đạt được. Theo Gunasekara và Kumari (2018), trong các yếu tố ảnh hưởng đến huy động tiền gửi, việc người gửi tiền ưa thích địa điểm hoặc khu vực thuận tiện là quan trọng nhất. Hai tác giả cho biết thêm, tồn tại mối tương quan đáng kể và tích cực giữa vị trí của một chi nhánh ngân hàng và huy động tiền gửi. Sự thuận tiện của vị trí chi nhánh và giờ mở cửa là rất quan trọng để thu hút lượng tiền gửi (Osei, 2016).

3. Dữ liệu và phương pháp nghiên cứu

3.1. Phương pháp thu thập số liệu

Nghiên cứu này sử dụng các số liệu có liên quan của 34 NHTM trên địa bàn thành phố Cần Thơ giai đoạn 2017 - 2021. Tất cả dữ liệu được thu thập từ Ngân hàng Nhà nước Chi nhánh thành phố Cần Thơ. Mẫu nghiên cứu được chọn là 34 NHTM trong tổng số 45 tổ chức tín dụng (TCTD) trên địa bàn thành phố Cần Thơ. Các TCTD không được chọn gồm 07 quỹ tín dụng nhân dân, 02 ngân hàng chính sách, 01 ngân hàng nước ngoài và 01 ngân hàng liên doanh. Các TCTD này không được chọn để nghiên cứu là do các TCTD đó có đặc thù riêng trong hoạt động so với các NHTM.

3.2. Phương pháp phân tích

Nghiên cứu sử dụng các mô hình hồi quy cho dữ liệu bảng (panel data), trong đó, các quan sát chéo 34 NHTM và quan sát theo chuỗi thời gian 5 năm (giai đoạn 2017 - 2021) được gộp chung nhằm theo dõi sự thay đổi theo thời gian của các dữ liệu chéo. Phương pháp ước lượng bình phương nhỏ nhất thông thường (Pooled OLS) được sử dụng và thực hiện kiểm định các khuyết tật trong mô hình. Mô hình hồi quy Pooled OLS có hạn chế là không xem xét được tác động chéo của yếu tố thời gian và không gian, do đó, để tăng sự phù hợp của mô hình và đánh giá được tác động chéo của các biến thời gian và không gian, mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM) được sử dụng để phân tích các nhân tố ảnh hưởng đến tỉ lệ CASA của các NHTM trên địa bàn thành phố Cần Thơ. Bên cạnh đó, kiểm định Hausman được sử dụng để lựa chọn mô hình hồi quy phù hợp (FEM hoặc REM). Để tăng độ tin cậy cho các kết quả ước lượng, các kiểm định chẩn đoán liên quan đến hiện tượng phương sai sai số thay đổi và tự tương quan cũng được thực hiện trong nghiên cứu này. Đặc biệt là, nếu mô hình tồn tại hiện tượng tự tương quan hoặc hiện tượng phương sai thay đổi, phương pháp bình phương bé nhất tổng quát khả thi (FGLS) sẽ được sử dụng để ước lượng các nhân tố ảnh hưởng đến tỉ lệ CASA của các NHTM trên địa bàn thành phố Cần Thơ.

Biến phụ thuộc trong mô hình là tỉ lệ CASA được tính như sau:

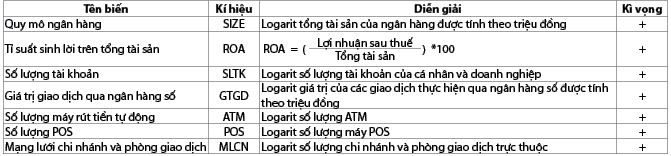

Các biến độc lập trong mô hình và dấu kì vọng về mối quan hệ với biến phụ thuộc được trình bày cụ thể ở Bảng 1.

Bảng 1: Tóm tắt các biến độc lập và dấu kì vọng trong mô hình hồi quy

Ghi chú: Dấu (+) thể hiện mối quan hệ đồng biến, dấu (-) thể hiện mối quan hệ nghịch biến

Cụ thể, mô hình nghiên cứu có dạng như sau:

CASAit= β0 + β1*LnSIZEit + β2*ROAit + β3*LnSLTKit + β4*LnGTGDit + β5*LnATMit + β6*LnPOSit + β7*LnMLCNit + ԑi,t

4. Kết quả nghiên cứu

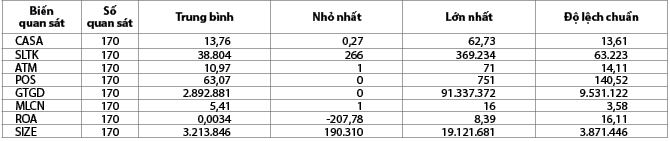

Bảng 2: Thống kê mô tả các biến trong mô hình nghiên cứu

Nguồn: Tính toán từ số liệu của Ngân hàng Nhà nước Chi nhánh thành phố Cần Thơ

Bảng 2 cho thấy, kết quả thống kê mô tả về tỉ lệ CASA trung bình của các NHTM là 13,76%, ngân hàng có tỉ lệ CASA thấp nhất là 0,27% và cao nhất là 62,73%. Số lượng tài khoản trung bình là 38.804, trong đó, số tài khoản mở thấp nhất là 266 tài khoản và cao nhất là 369.234 tài khoản. Số lượng ATM trung bình mỗi ngân hàng đã lắp đặt sử dụng là 10,97 máy, thấp nhất là 01 và cao nhất là 71 máy. Về máy POS, trung bình các NHTM đã lắp đặt được 63,07 máy thanh toán cho khách hàng, thấp nhất là 0 do một số ngân hàng chưa triển khai thanh toán qua máy POS và cao nhất là 751 máy POS. Giá trị giao dịch qua ngân hàng số là 2.892.881 triệu đồng, giá trị thấp nhất là 0 và giá trị thanh toán cao nhất là 91.337.372 triệu đồng. Số lượng mạng lưới chi nhánh và phòng giao dịch mà các NHTM đã mở và hoạt động tại địa bàn thành phố Cần Thơ trung bình là 5,41 điểm giao dịch, trong đó, giá trị thấp nhất là 01 là ngân hàng chỉ có chi nhánh chưa mở phòng giao dịch trực thuộc, giá trị cao nhất là 16 điểm giao dịch trên địa bàn. Các NHTM trên địa bàn thành phố Cần Thơ có ROA trung bình 0,0034, với giá trị thấp nhất là -207,78%, giá trị cao nhất là 8,39%. Tổng tài sản của các ngân hàng có giá trị trung bình là 3.213.846 triệu đồng, thấp nhất 190.310 triệu đồng và cao nhất là 19.121.681 triệu đồng. (Bảng 3, 4)

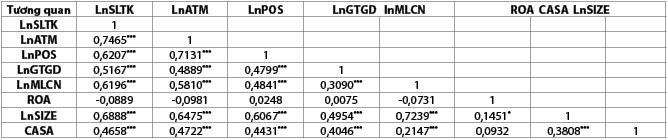

Bảng 3: Tương quan giữa các biến trong mô hình nghiên cứu

***, *: Có ý nghĩa thống kê tương ứng ở mức 1% và 10%.

Nguồn: Tính toán của tác giả từ số liệu của Ngân hàng Nhà nước Chi nhánh thành phố Cần Thơ

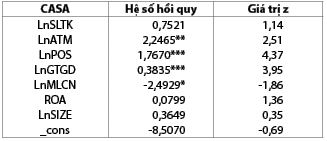

Bảng 4: Kết quả hồi quy FGLS

***, **, *: Có ý nghĩa thống kê tương ứng ở mức 1%, 5% và 10%.

Nguồn: Ước lượng bằng phần mềm STATA 13 trên cơ sở số liệu của Ngân hàng Nhà nước Chi nhánh thành phố Cần Thơ

Kết quả ước lượng ở Bảng 4 cho thấy mối quan hệ của các biến LnSLTK, ROA, LnSIZE với biến CASA là không có ý nghĩa thống kê. Các biến còn lại gồm LnATM, LnPOS, LnGTGD, LnMLCN tương quan và có ý nghĩa thống kê với biến CASA. Cụ thể: Biến LnATM: Kết quả ước lượng chỉ ra rằng, số lượng ATM có tương quan thuận với tỉ lệ CASA của các NHTM trên địa bàn thành phố Cần Thơ với mức ý nghĩa thống kê 5%. Kết quả này hoàn toàn phù hợp với kì vọng về dấu và kết quả nghiên cứu của Krueger (2002) và cộng sự. Điều này có thể thấy, việc lắp đặt nhiều hơn các ATM ở các thành phố, địa phương đối với NHTM vẫn là một nhân tố quan trọng nhằm gia tăng tỉ lệ CASA của các NHTM. Mạng lưới phủ khắp ATM, chi nhánh của các NHTM là ưu thế tạo sự thuận tiện, nhanh chóng cho khách hàng khi giao dịch 24/7. Kết quả ước lượng khuyến nghị rằng, các ngân hàng cần mạnh dạn đầu tư để phát triển hệ thống ATM, hoàn thiện hạ tầng cơ sở vật chất kĩ thuật. Trong tương lai, ATM vẫn là một kênh dịch vụ khách hàng phát triển, đặc biệt là khi các ngân hàng đồng bộ hóa các dịch vụ ngân hàng trên ATM giống như một chi nhánh hay phòng giao dịch là nền tảng để phát triển CASA cho các NHTM.

Biến LnPOS có tác động cùng chiều đến tỉ lệ CASA. Kết quả này hoàn toàn phù hợp với kì vọng về dấu và kết quả nghiên cứu của Krueger (2002) và cộng sự phân tích ảnh hưởng của máy POS đối với tỉ lệ CASA. Điều này cho thấy, khi ngân hàng phát triển thêm nhiều điểm chấp nhận thẻ sẽ tạo điều kiện thuận tiện hơn cho khách hàng giao dịch và làm tăng số dư tiền gửi không kì hạn tại các ngân hàng. Điều này khuyến nghị rằng việc lắp đặt nhiều hơn các máy POS ở nhiều điểm giao dịch, cửa hàng mua sắm, khu vui chơi ăn uống, giải trí, đặc biệt tại các chợ để khuyến khích thanh toán qua POS, phát triển kênh thanh toán không dùng tiền mặt đối với các NHTM vẫn là một nhân tố quan trọng nhằm gia tăng tỉ lệ CASA, nâng cao hiệu quả hoạt động của ngân hàng.

Biến LnGTGD: Với hệ số tác động mang dấu (+) thể hiện mối quan hệ cùng chiều với tỉ lệ CASA. Kết quả này là phù hợp với các nghiên cứu của Onay, Ozsoz và Helvacioglu (2008), Delgado và cộng sự (2004, 2007), cho thấy ứng dụng ngân hàng điện tử có ảnh hưởng tích cực đến tiền gửi ngân hàng của người dân, doanh nghiệp với một độ trễ thời gian nhất định. Điều này khuyến nghị rằng, các NHTM cần nâng cao hơn nữa tầm quan trọng của dịch vụ ngân hàng điện tử tới chất lượng hoạt động của tất cả các ngân hàng với quy mô lớn hay nhỏ. Việc đầu tư và liên tục cải tiến cho công nghệ sẽ giúp các NHTM tăng sức cạnh tranh, đến một thời điểm doanh thu đạt được sự bù đắp chi phí đầu tư ban đầu, các NHTM sẽ đạt tăng trưởng lợi nhuận lớn, nâng cao sức cạnh tranh trên thị trường nếu có chiến lược kinh doanh hợp lí, từng bước chiếm lĩnh thị phần CASA. Để gia tăng giá trị giao dịch qua ngân hàng số, các NHTM cần có bước tiền đề để đổi mới mô hình kinh doanh, hiện đại hóa, tự động hóa quy trình nghiệp vụ, thay đổi cấu trúc sản phẩm, dịch vụ theo hướng số hóa. Các ngân hàng từng bước đạt được mục tiêu chiến lược trở thành ngân hàng số, phù hợp với xu thế toàn cầu hóa và bối cảnh nền kinh tế số trong nước và trên thế giới.

Biến LnMLCN: Hệ số tác động mang dấu (-) thể hiện mối quan hệ ngược chiều với tỉ lệ CASA. Kết quả này trái ngược với kì vọng về dấu theo các nghiên cứu của Gunasekara và Kumari (2018), Osei (2016). Họ cho rằng, tồn tại mối tương quan đáng kể và tích cực giữa mạng lưới chi nhánh ngân hàng và huy động tiền gửi. Tuy nhiên, kết quả nghiên cứu ngược chiều kì vọng, điều này có thể xem xét thêm khía cạnh sự gia tăng tỉ lệ CASA dựa trên sự gia tăng lượng tiền gửi, các khách hàng có thể giao dịch trực tuyến thông qua các kênh trực tuyến của ngân hàng mà không cần đến giao dịch tại chi nhánh ngân hàng. Vì vậy, khi gia tăng tỉ lệ CASA có thể xem xét đến việc gia tăng các ứng dụng ngân hàng số hơn là việc mở rộng chi nhánh, phòng giao dịch.

Theo kết quả mô hình định lượng, các nhân tố như số lượng ATM, số lượng máy POS, giá trị giao dịch qua ngân hàng điện tử, mạng lưới chi nhánh đã có tác động tích cực đến tỉ lệ CASA của các NHTM trên địa bàn thành phố Cần Thơ giai đoạn 2017 - 2021. Tỉ lệ CASA cao giúp cải thiện thu nhập lãi thuần, trực tiếp đem đến nguồn thu nhập và gián tiếp mở rộng quy mô khách hàng dẫn đến tăng trưởng tiền gửi và cho vay, tăng lợi nhuận của các ngân hàng. Tỉ lệ CASA ở mức cao, cho thấy ngân hàng được đầu tư công nghệ cao, hiện đại, tiện nghi cho khách hàng, có chất lượng dịch vụ tốt. Điều này đồng nghĩa là ngân hàng có nhiều sản phẩm giá trị gia tăng hấp dẫn, gắn liền với dịch vụ gửi tiền không kì hạn, thu hút nhiều người mở tài khoản. Hệ số CASA cũng có ý nghĩa quan trọng trong đầu tư chứng khoán, nó giúp nhà đầu tư phân tích và đánh giá chính xác nhất tiềm năng, khả năng tăng trưởng, phát triển của ngân hàng đó trong tương lai.

5. Một số khuyến nghị

Dựa trên kết quả nghiên cứu thực nghiệm, tác giả nêu một số khuyến nghị nhằm gia tăng tỉ lệ CASA cho các NHTM như sau:

Các NHTM cần phải phát triển số lượng mạng lưới ATM/POS với vị trí phù hợp, đáp ứng nhu cầu thanh toán của người dân ở các khu vực trọng điểm. Việc mở thêm các điểm ATM/POS sẽ giúp tăng cường sự hiện diện của ngân hàng để quảng bá hình ảnh và mở rộng thị trường. Bên cạnh đó, các ngân hàng cũng cần rà soát, xem xét cắt giảm bớt các vị trí đặt ATM/POS hoạt động không hiệu quả để tiết kiệm chi phí hơn, tránh tình trạng nơi thừa, nơi thiếu. Các NHTM cần chú trọng hơn nữa việc xâm nhập thị trường thông qua mở rộng sự hiện diện của mình ở các địa điểm quan trọng như: Các khu đô thị mới, khu công nghiệp, bệnh viện, trường học, trung tâm thương mại. Nâng cao chất lượng dịch vụ ATM là nhiệm vụ thường xuyên, mục tiêu phấn đấu của các ngân hàng. Việc theo dõi, thực hiện tiếp quỹ, bảo trì, bảo dưỡng ATM đã được các ngân hàng thực hiện thường xuyên hơn; thời gian khắc phục sự cố, xử lí và trả lời tra soát khiếu nại được rút ngắn hơn; mạng lưới ATM phân bổ hợp lí hơn; giảm bớt tình trạng quá tải tại ATM.

Bên cạnh đó, các NHTM cần tập trung đẩy mạnh hơn nữa số hóa các hoạt động ngân hàng, phát triển hoạt động thanh toán không dùng tiền mặt. Để gia tăng các giao dịch thanh toán qua máy POS cũng như gia tăng giá trị giao dịch qua ngân hàng số, các NHTM cần thực hiện chiến lược tăng trưởng xanh. Có thể thấy, phát triển các dịch vụ ngân hàng điện tử để từng bước tiến tới mô hình ngân hàng số là một trong những mục tiêu dài hạn mang tính chiến lược của các NHTM Việt Nam hiện nay với xu thế mô hình ngân hàng bán lẻ, mở rộng phân khúc khách hàng cá nhân, doanh nghiệp nhỏ và vừa. Các ngân hàng cần tận dụng tính ưu việt của dịch vụ ngân hàng không chi nhánh để đưa sản phẩm ngân hàng hiện đại đến với khách hàng trên khắp mọi miền đất nước với chi phí hợp lí, thời gian nhanh chóng và thủ tục đơn giản, giúp cho người dân quen dần với các phương thức thanh toán không dùng tiền mặt, sở hữu tài khoản thanh toán qua ngân hàng, góp phần tăng trưởng tỉ lệ CASA cho các NHTM Việt Nam.

Tài liệu tham khảo:

1. Anyanwaokoro, M., 1996. Banking Methods and Processes. Enugu: Hosanna Publications.

2. Banke, K. and Yitayaw, M. K., (2022). Deposit mobilization and its determinants: evidence from commercial banks in Ethiopia. Future Business Journal, 8(32), pages 1-10.

3. Carroll, D. C., Hall, E. R., and Zeldes, P. S., (1992). The buffer-stock theory of saving: Some macroeconomic evidence. Brookings Papers on Economic Activity, 2, pages 61-153.

4. Çekrezi, A. V., 2022. Determinants of Bank Deposits in Albania. International Journal of Economics and Finance Studies, 14(2), pages

101-121.

5. Daryanto, and Perdana, (2020). Financial performance analysis in the banking sector: Before and after financial technology regulation in Indonesia. International Journal of Business, Economics and Law, 21(2), pages 1-9.

6. Deaton, (1991). Saving and liquidity constraints. National Bureau of Economic Research, 59(5), pages 1221-1248.

7. Delgado, J., Hernando, I. and Nieto, M. J., (2007). Do European Primarily Internet Banks Show Scale and Experience Efficiencies? European Financial Management, 13(4), pages 643-671.

8. Demsetz, H., (1973), Industry Structure, Market Rivalry, and Public Policy. Journal of Law and Economics, 16(1), pages 1-9.

9. DeYoung, R., Lang, W. W. and Nolle, D. L., (2007). How the Internet affects Output and Performance at community banks. Journal of Banking & Finance, 31, pages 1033-1060.

10. Eyob, T., (2019). The Impact of Branch Expansion on Deposit Mobilization, Loan Disbursement and Profitability: The Case of Lion International Bank S.C. Addis Ababa University College of Business and Economics (COBE).

11. Friedman, (1957). Theory of the Consumption Function. Princeton University Press, New Jersey.

12. Gunasekara, H. U., and Kumari, P., (2018). Factors Affecting for Deposit Mobilization in Sri Lanka. International Review of Management and Marketing, 8(5), pages 30-42.

13. Haron, W. N. W. and Azmi, S. S., (2006). Deposit determinants of commercial banks in Malaysia. Finance India, 20(2), pages 5-31.

14. Krueger, (2002). Demand deposits and transaction technology innovation. Royal Economic Society Annual Conference, 108, pages 1-24.

15. Modigliani, F. and Brumberg, R. H., (1954). Utility Analysis and the Consumption Function: An Interpretation of Cross-Section Data. In Kurihara K. K. (Ed.), Post-Keynesian Economics.

16. Mokhlis, S., Salleh, H. S. and Nik, M. N. H., (2011). What do young intellectuals look for in a bank? An empirical analysis of attribute importance in retail bank selection. Journal of Management Research, 3(2), pages 1-15.

17. Olweny, T. and Shipho, T, M., (2011). Effects of banking sectoral factors on the profitability of commercial banks in Kenya. Economics and Finance Review, 1(5), pages 1-30.

18. Onay, C., Ozsoz, E. A. and Helvacıoğlu, A. D., (2008). The impact of Internet-Banking on Bank Profitability: The Case Turkey. Oxford Business và Economics Conference Program, 24, pages 1-16.

19. Osei, L. K., (2016). Determinants of rural banks deposit mobilization in Ghana. Doctoral dissertation. Kwame Nkrumah University of Science and Technology, Kumasi.

20. Paroush, J. and Ruthenberg, D., (1986). Automated Teller Machines and the Share of Demand Deposits in the Money Supply, European Economic Review, 30(6), pages 1207-1215.

21. Prahalad, and Gary, H., (1960). The core competence of the corporation. Harvard business review.

22. Subramanian, S. and Deaton, A., (1991). Gender Effects in Indian Consumption Patterns. Sarvekshana, 14, pages 1-12.

23. Summa, S. H., Manzoor, M.K., Sumra, H. H and Abbas, M., (2011). The Impact of E-Banking on the Profitability of Banks: A Study of Pakistani Banks, Journal of Public Administration and Governance, 1(1), pages 31-38.

24. Ünvan, Y. A., and Yakubu, I. N., (2020). Do bank-specific factors drive bank deposits in Ghana? Journal of Computational and Applied Mathematics, 376(3), pages 377-427.

25. Zilberfarb, B., (1989). The Effect of Automated Teller Machines on Demand Deposits: An Empirical Analysis. Journal of Financial Services Research, 2(1), pages 49-57.

26. Vũ Thị Phương Thảo, (2020). Nghiên cứu thực nghiệm về các nhân tố tác động đến tiền gửi của các NHTM. Tạp chí Tài chính, số 731, trang 20-23.

Nguyễn Ngọc Ánh

Trường Đại học Cần Thơ

https://tapchinganhang.gov.vn