Các công ty công nghệ lớn (BigTech) đang ngày càng mở rộng hoạt động của mình trong lĩnh vực dịch vụ tài chính. Mặc dù hiện nay, các dịch vụ tài chính còn chiếm một phần tương đối nhỏ trong những hoạt động tổng thể của BigTech, nhưng điều này có thể thay đổi nhanh chóng trong tương lai gần nhờ những lợi thế, tính độc đáo trong các mô hình kinh doanh của BigTech. Hoạt động của các BigTech trên thị trường tài chính góp phần thúc đẩy cạnh tranh, nhưng cũng tạo ra những thách thức mới cho các nhà quản lý. Bài viết đề cập những lợi ích, rủi ro trong cung cấp các dịch vụ tài chính của các BigTech, giới thiệu một số kinh nghiệm bước đầu trong quản lý các BigTech nhằm cân bằng lợi ích xã hội và rủi ro tiềm ẩn mà BigTech có thể mang lại.

Đặt vấn đề

Sự gia nhập của các BigTech vào thị trường dịch vụ tài chính làm cho thị trường này hoạt động hiệu quả hơn, nhưng đồng thời, cũng tạo ra rủi ro cho sự ổn định tài chính và cạnh tranh. Làm thế nào để quản lý các BigTech là chủ đề chính được các nhà nghiên cứu, nhà quản lý và chuyên gia ngân hàng trung ương của nhiều nước trên thế giới thảo luận.

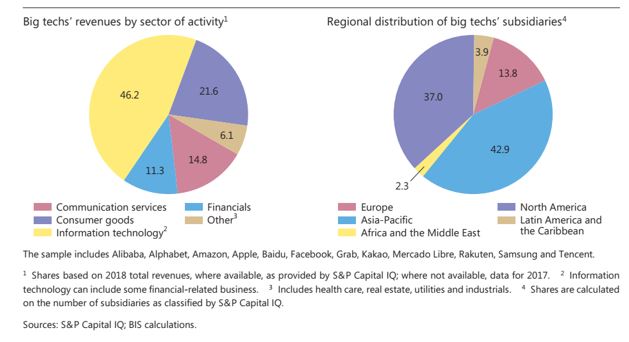

Các gã khổng lồ công nghệ đang ngày càng xâm nhập thị trường dịch vụ tài chính, cung cấp cho người dùng các dịch vụ ngân hàng, thanh toán và huy động vốn cộng đồng, cho vay, bảo hiểm và các dịch vụ quản lý tài sản. Vào năm 2018, theo Ngân hàng Thanh toán Quốc tế (BIS), 11,3% doanh thu của BigTech đến từ các dịch vụ tài chính (Biểu đồ 1). Theo Tổng Giám đốc BIS, Agustin Carstens, chỉ tính riêng trong năm 2020, khối lượng các khoản vay do BigTech cung cấp cho người dùng đã tăng 40% và đạt mốc 700 tỷ USD. Tại Trung Quốc, vào năm 2020, BigTech chiếm 94% trong tổng số các khoản thanh toán di động. Các công ty công nghệ đang nhanh chóng chuyển từ loại hình “quá nhỏ để quan tâm” (too big to care) đến “quá lớn để bỏ qua” (too big to ignore) - và sau đó là “quá lớn để vỡ nợ” (too big to fail) [1].

Biểu đồ 1: Doanh thu các BigTech theo ngành và khu vực địa lý

Sự gia nhập của các gã khổng lồ công nghệ vào thị trường dịch vụ tài chính đang thúc đẩy hàng loạt cải tiến, chẳng hạn như cách các nhà cho vay BigTech có thể sử dụng dữ liệu tích lũy và cơ chế học máy để phân bổ và xác lập lãi suất cho vay hiệu quả hơn so với ngân hàng. Nghiên cứu của BIS [2] về Mercado Libre - nền tảng thương mại điện tử lớn của châu Mỹ Latinh - hiện cung cấp các dịch vụ tài chính, cho thấy rằng mô hình chấm điểm cho các tiểu thương của Mercado Libre hoạt động tốt hơn - ít nhất là trong ngắn hạn - so với các mô hình dựa trên cơ sở xếp hạng của các trung tâm thông tin tín dụng và các đặc điểm truyền thống của khách hàng vay. Các BigTech có chi phí thu hút khách hàng mới thấp hơn, đồng thời có thể vượt qua các rào cản địa lý và cung cấp dịch vụ cho người dùng, mà trước đây chưa có trong danh mục các dịch vụ tài chính.

Nhưng sự phát triển các dịch vụ tài chính của các công ty công nghệ cũng tiềm ẩn những rủi ro. Ảnh hưởng của những “người chơi mới” này đối với sự ổn định tài chính là thách thức đối với các cơ quan quản lý tài chính và ngân hàng trung ương.

Cạnh tranh và thách thức đối với nhà quản lý

Chỉ có 4 công ty công nghệ cung cấp gần 2/3 dịch vụ đám mây toàn cầu đang trở nên quan trọng đối với lĩnh vực tài chính: Amazon, Microsoft, Google và IBM. Các dịch vụ đám mây cho phép các tổ chức tài chính tăng hiệu quả - Ban Ổn định tài chính (FSB) lưu ý trong báo cáo đánh giá năm 2019 [3]: Ví dụ, nhằm giảm chi phí vốn đầu tư ban đầu vào cơ sở hạ tầng công nghệ thông tin, sẽ dễ dàng hơn nếu điều chỉnh tính toán theo nhu cầu, cũng như kết nối với các nhà thầu thông qua việc sử dụng những tiêu chuẩn tương tự trong công nghệ đám mây. Nhưng thực tế là toàn bộ khu vực tài chính chỉ dựa vào một vài thành viên trên thị trường này, khiến hệ thống dễ bị tổn thương trước các nguy cơ gián đoạn hoạt động hàng loạt, phá sản hoặc tấn công mạng.

Vào năm 2018, theo Ngân hàng Thanh toán Quốc tế (BIS), 11,3% doanh thu của BigTech đến từ các dịch vụ tài chính (Ảnh: Internet)

Trong ngắn hạn, sự gia nhập của các công ty BigTech vào thị trường ngân hàng làm tăng cạnh tranh, từ đó, người tiêu dùng được hưởng lợi. Nhưng trong vài năm tới, các BigTech có thể độc quyền trong quá trình cung cấp và phân bổ các khoản vay - trong khi các ngân hàng trong kịch bản này sẽ chỉ cung cấp vốn cho các khoản vay và những người trung gian trong việc cung cấp các khoản vay này không phải họ, mà là các BigTech, Jorge Padilla và Miguel de la Mano từ Công ty tư vấn Compass Lexecon nhận định [4]. Một công ty công nghệ không mạo hiểm với nguồn vốn của mình, nhưng có thể bán hàng hóa cho người dùng trên nền tảng của mình và đồng thời, cung cấp cho họ các khoản vay, có thể không có đủ năng lực để hạn chế cho vay đối với những người vay không đạt tiêu chuẩn hoặc giám sát các dự án mà các khoản vay được cung cấp thông qua nền tảng này.

Một thách thức khác mà các BigTech đặt ra cho các nhà quản lý kinh tế là duy trì sự cạnh tranh trên thị trường. BigTech có lợi thế cạnh tranh so với các công ty khác do mô hình kinh doanh, công nghệ và hiệu ứng mạng của họ, thường có xu hướng gia tăng do thiếu khung pháp lý và khả năng kinh doanh chênh lệch giá. Đồng thời, bản thân các thị trường kỹ thuật số có xu hướng giảm cạnh tranh, bao gồm thông qua việc mua bán và sáp nhập các đối thủ cạnh tranh tiềm năng để vô hiệu hóa chúng. Do đó, điều này có thể dẫn đến việc giảm nguồn vốn dành cho các công ty đang tìm cách gia nhập thị trường: Các nhà đầu tư kỳ vọng các công ty khởi nghiệp sẽ được tiếp quản trước khi họ có một mạng lưới người tiêu dùng đủ lớn.

Vấn đề thứ ba cần được các cơ quan quản lý giải quyết liên quan đến quản lý và bảo vệ dữ liệu. Dữ liệu là trọng tâm trong hoạt động kinh doanh của các BigTech và họ quan tâm đến việc thu thập càng nhiều thông tin về người dùng càng tốt. Với sự trợ giúp của các cơ chế xử lý dữ liệu như trí tuệ nhân tạo (AI), các công ty này có thể dự đoán hành động của người dùng tốt đến mức không phải lúc nào chính người dùng cũng có thể nhận ra.

Đồng thời, như GS. Daron Acemoglu của MIT giải thích bằng cách sử dụng ví dụ về một mô hình có hai người dùng, ngay cả dữ liệu ẩn danh cũng không thể giải quyết được vấn đề bảo mật: "Điều làm cho dữ liệu trở nên hữu ích bằng cách phản ánh thông tin về các mẫu phổ biến cũng khiến chúng trở nên nguy hiểm". Do dữ liệu người dùng có tương quan với nhau, nên chỉ cần một trong hai người dùng tiết lộ dữ liệu của họ với nền tảng là đủ. Giả sử, thông tin có giá trị thấp đối với người dùng thứ nhất. Sau đó, nền tảng có thể nhận ra dữ liệu của người dùng thứ hai - và vì quyền riêng tư của người dùng thứ hai đã bị xâm phạm gián tiếp, nên giá trị bảo mật dữ liệu đối với người dùng thứ hai cũng cực kỳ thấp và anh ta sẵn sàng bán nó với giá rẻ, Acemoglu lập luận. Nhưng sau đó, dữ liệu của người dùng đầu tiên không còn quá quan trọng đối với nền tảng và giá của chúng thậm chí còn giảm nhiều hơn. Do đó, cả hai người dùng đều cung cấp dữ liệu của họ miễn phí cho nền tảng và nền tảng nhận hết lợi ích về mình. Nghĩa là, việc tiếp cận dữ liệu ảnh hưởng đến quyền lực thị trường của các doanh nghiệp. Liệu cạnh tranh có thể hạn chế quyền lực thị trường, như trường hợp của các thị trường sản phẩm thông thường, nơi mà sự xuất hiện của các đối thủ cạnh tranh buộc doanh nghiệp phải hạ giá của mình? Acemoglu lập luận rằng điều ngược lại xảy ra trong trường hợp của BigTech: Quyền tiếp cận dữ liệu làm suy yếu cạnh tranh - nếu một doanh nghiệp có nhiều dữ liệu hơn đặt giá cao hơn và thực hiện chính sách phân biệt đối xử về giá, điều này cho phép các đối thủ cạnh tranh của họ tăng giá, ngay cả khi họ không có lợi thế thông tin tương tự. Cuối cùng, hiểu biết về sở thích cho phép các nền tảng thao túng hành vi của người dùng bằng cách cung cấp hàng hóa tạm thời có vẻ có giá trị hơn đối với họ so với thực tế - khi đó, nền tảng không chỉ trích xuất toàn bộ thặng dư, mà còn tạo ra sự thiếu hiệu quả trong cơ cấu tiêu dùng. Do đó, Acemoglu tin rằng số lượng thành viên lớn hơn không dẫn đến sự gia tăng cạnh tranh [5].

GS. Markus Brunnermeier của Đại học Princeton [6] đồng ý rằng, sự xuất hiện của các nền tảng đúng là dẫn đến sự phân bổ lại lợi thế thông tin trên thị trường: Nếu các nhà kinh tế học thường nói về sự lựa chọn bất lợi xuất phát từ quan điểm lợi thế này thuộc về phía khách hàng (khách hàng biết đặc điểm của mình tốt hơn), thì trong trường hợp của nền tảng, hiệu ứng "lựa chọn ngược" phát sinh, khi nền tảng có thể biết nhiều hơn về khách hàng hơn là bản thân khách hàng.

Nếu bây giờ các doanh nghiệp lớn chủ yếu cung cấp các giao diện ứng dụng (“front-end”) của các dịch vụ thanh toán trong khi việc thanh toán bù trừ được thực hiện trên cơ sở cơ sở hạ tầng của chính phủ, thì trong tương lai, mạng lưới và dữ liệu của họ có thể cho phép các doanh nghiệp này thực hiện cả hai loại hoạt động này một cách độc lập. Tổng Giám đốc BIS, Karstens cho rằng các rào cản pháp lý hiện có đối với việc thiết lập các mạng lưới thanh toán tư nhân như vậy là tương đối thấp và sự phát triển nhanh chóng của các hệ thống thanh toán khép kín như vậy chỉ thuộc sở hữu của một số doanh nghiệp lớn là một rủi ro thực sự: Nó có thể dẫn đến sự phân mảnh thị trường thanh toán và gây nguy hiểm cho khả năng hoạt động của hệ thống thanh toán với tư cách là một hàng hóa công cộng.

Trong một kịch bản khác, các BigTech không chỉ có thể độc lập đảm bảo hoạt động hệ thống thanh toán của họ, mà còn phát hành các stablecoin nhằm mục đích sử dụng độc quyền trong các hệ thống này - cụ thể là Facebook, đang xem xét một dự án như vậy. Kịch bản này sẽ dẫn đến sự tập trung quyền lực thị trường thậm chí lớn hơn vào một số doanh nghiệp và sự phân mảnh của hệ thống tiền tệ - tín dụng, cũng như xói mòn chủ quyền tiền tệ của các quốc gia.

Những chính sách quản lý đã được triển khai

Các cơ quan quản lý sẽ phải cân bằng giữa lợi ích xã hội mà BigTech mang lại với rủi ro tiềm ẩn; và rõ ràng là tìm kiếm sự kết hợp tối ưu giữa những quy định về quản lý các loại hình hoạt động, khi các hoạt động tài chính của BigTech được quy định giống như ngân hàng (quản lý dựa trên hoạt động, activity based regulation), với quy định quản lý nhằm vào chính các tổ chức (quản lý dựa trên tổ chức, entity based regulation) [7].

Một số nước đang tích cực nghiên cứu các sáng kiến pháp luật trong lĩnh vực chính sách chống độc quyền; và bước đầu, đã có những chuyển biến trong cách tiếp cận vấn đề: Ngoài việc điều tra các trường hợp lạm dụng khi phát hiện vi phạm, nghĩa là, “sau khi” (ex post), các nhà chức trách xem xét các quy định quản lý “trước khi xảy ra” (ex ante), tức là, các biện pháp ngăn chặn nhằm xác định ranh giới hoạt động của các công ty công nghệ lớn, như Đạo luật Thị trường kỹ thuật số (Digital Markets Act, DMA) ở châu Âu, hướng dẫn chống độc quyền ở Trung Quốc.

Trong lĩnh vực bảo vệ dữ liệu, các sáng kiến chủ yếu tập trung vào việc đạt được sự đồng ý của người dùng đối với việc xử lý và truyền dữ liệu của họ. Cụ thể, ở châu Âu, Quy định về bảo vệ dữ liệu chung (General Data Protection Regulation, GDPR) được ban hành và có hiệu lực từ tháng 5/2018. GPDR là một bộ quy tắc mới được xây dựng nhằm cung cấp cho công dân EU quyền kiểm soát nhiều hơn đối với dữ liệu cá nhân của họ trong bối cảnh bùng nổ mạng Internet và các thiết bị thông minh trên quy mô lớn. Ở Trung Quốc, Luật Bảo vệ thông tin cá nhân đã được thông qua và có hiệu lực từ tháng 11/2021, cung cấp cơ sở cho hoạt động xử lý thông tin cá nhân, bảo đảm đầy đủ quyền lợi của người dùng trong việc bảo vệ thông tin cá nhân, cung cấp hướng dẫn doanh nghiệp tuân thủ các quy định liên quan. Đặc biệt, hai đạo luật này trao cho người dùng quyền thu hồi thông tin cá nhân và hạn chế khả năng các công ty chuyển dữ liệu ra nước ngoài mà không có sự cho phép và mức độ bảo vệ thích hợp. Ngoài ra, các sáng kiến này quy định các điều khoản truy cập dữ liệu cho các bên thứ ba - chỉ khi có sự cho phép của người dùng [8; 9].

Ở Việt Nam, Hiến pháp, Bộ Luật dân sự, Luật Bảo vệ người tiêu dùng và nhiều văn bản pháp luật chuyên ngành như các luật về viễn thông, công nghệ thông tin, an ninh mạng, an toàn thông tin mạng, giao dịch điện tử đều đã có quy định về bảo vệ thông tin cá nhân. Đặc biệt, ngày 07/3/2022, Chính phủ đã ban hành Nghị quyết 27/NQ-CP thông qua hồ sơ xây dựng Nghị định Bảo vệ dữ liệu cá nhân, giao Bộ Công an thừa ủy quyền Chính phủ báo cáo và xin ý kiến Ủy ban Thường vụ Quốc hội về dự thảo xây dựng Nghị định Bảo vệ dữ liệu cá nhân. Bên cạnh đó, Bộ Công an cũng đã được Chính phủ giao nhiệm vụ chủ trì, phối hợp cùng Bộ Tư pháp để nghiên cứu, đề xuất xây dựng Luật Bảo vệ dữ liệu cá nhân.

Một trong những phương án quản lý - buộc các BigTech phải chia sẻ dữ liệu mà họ thu thập được, tương tự như cách các ngân hàng lớn nhất ở Anh cung cấp khả năng tiếp cận API của họ cho các nhà phát triển bên thứ ba, Jorge Padilla của Compass Lexecon giải thích. Một cách khác là tách dữ liệu, như cấm tích hợp dữ liệu người dùng cá nhân với dữ liệu giao dịch [4].

Các cơ quan quản lý có thể cải thiện các hệ thống thanh toán hiện có từ góc độ khả năng truy cập và khả năng tương tác - cả trên phạm vi quốc gia và xuyên biên giới. Hiện nay, có 59 hệ thống thanh toán bán lẻ nhanh trên thế giới, chẳng hạn như TIPS ở Liên minh châu Âu, Unified Payments Interface ở Ấn Độ, PIX ở Brazil, CoDi ở Mexico và Hệ thống thanh toán nhanh của Ngân hàng Trung ương Nga. Các nền tảng mở hiệu quả có thể hạn chế sự chi phối của các nhà cung cấp - BigTech riêng lẻ. Hệ thống thanh toán nhanh cung cấp “nền tảng chung” để cạnh tranh nhằm tránh phân mảnh thị trường, Thống đốc Ngân hàng Trung ương Brazil Roberto Campos giải thích khi sử dụng hệ thống thanh toán nhanh PIX của ngân hàng trung ương nước này được tích hợp với các ứng dụng của ngân hàng làm ví dụ. Tương tự với các hệ thống thanh toán, các ngân hàng trung ương cũng có thể phát hành loại tiền kỹ thuật số của riêng họ và có thể hoạt động như các nền tảng tương tác chung.

Kinh nghiệm Trung Quốc

Lường trước khả năng chi phối của các công ty BigTech trên thị trường thanh toán, các nhà chức trách Trung Quốc đã đưa ra các yêu cầu về ổn định tài chính đối với các công ty này: Một số công ty phải có giấy phép như các tập đoàn tài chính và chịu sự giám sát của ngân hàng trung ương.

Sự gia nhập của các công ty BigTech vào thị trường thanh toán góp phần thúc đẩy sự phát triển của thanh toán di động, mức thâm nhập của họ ở Trung Quốc đạt 86%, người đứng đầu Ngân hàng Nhân dân Trung Quốc – ông Yi Gang cho biết tại Hội thảo “Regulating BigTech Conference”, được BIS tổ chức vào tháng 10/2021 [10]. Với việc ứng dụng thanh toán qua mã QR, người bán đã có thể giảm chi phí giao dịch mà không cần cài đặt thiết bị đầu cuối thanh toán. Hiện tại, hoa hồng trong thanh toán di động và trực tuyến ở Trung Quốc chưa đến 0,6%. Các công ty BigTech sử dụng công nghệ dữ liệu lớn để đánh giá xác suất vỡ nợ tốt hơn, thủ tục phê duyệt tín dụng và kiểm soát rủi ro hoàn toàn dựa trên công nghệ số và làm cho các yêu cầu về tài sản thế chấp trở nên ít quan trọng hơn - nhờ đó, nhu cầu vay vốn của các doanh nghiệp nhỏ và vừa được đáp ứng tốt hơn: Vào cuối tháng 7/2021, số lượng các doanh nghiệp siêu nhỏ và nhỏ nhận được khoản vay từ các ngân hàng Trung Quốc đã vượt quá 38 triệu, tương đương khoảng 80% tổng số các doanh nghiệp như vậy.

Nhưng một số công ty Fintech đã kinh doanh mà không có giấy phép phù hợp. Và các nền tảng đã tích lũy lượng dữ liệu người dùng khổng lồ và bắt đầu làm việc với các tổ chức tài chính trong khi không được phép tiến hành cho vay. Một số cung cấp dịch vụ quản lý tài sản, cho vay và bảo hiểm trên cùng một nền tảng, làm tăng khả năng "lây lan" giữa các sản phẩm và lĩnh vực. Các nền tảng đã đầu tư tài sản của người dùng và đôi khi cung cấp cho họ các lựa chọn về tín dụng cũng như thanh toán. Một số đã được hưởng lợi từ các chính sách trợ cấp chéo và chống cạnh tranh, chẳng hạn như chặn các đối thủ cạnh tranh xâm nhập vào nền tảng của họ hoặc chỉ cung cấp mã vạch cho các ứng dụng của công ty thuộc nhóm. Khoảng 4.000 ngân hàng nhỏ hầu như không có lựa chọn nào khác ngoài việc dựa vào các nền tảng, điều này làm giảm khả năng cạnh tranh của các ngân hàng, người đứng đầu Ngân hàng Trung ương Trung Quốc cho biết.

Năm 2016, Ngân hàng Nhân dân Trung Quốc yêu cầu các nhà cung cấp dịch vụ thanh toán phi ngân hàng cắt đứt liên kết trực tiếp với các ngân hàng thương mại và tiến hành thanh toán bù trừ thông qua các tổ chức thanh toán bù trừ. Vào năm 2020, một hệ thống quản lý các tập đoàn tài chính đã được áp dụng: Các nền tảng được yêu cầu tập hợp tất cả các công ty con thuộc tập đoàn tài chính có thực hiện các hoạt động tài chính - để tách chúng khỏi các dịch vụ công nghệ. Ngân hàng Nhân dân Trung Quốc cũng đề nghị các nền tảng tách biệt các dịch vụ thông tin tín dụng và cung cấp dịch vụ cho các tổ chức tài chính thông qua các tổ chức tín dụng được cấp phép - để phá vỡ thế độc quyền thông tin và có kế hoạch cấp phép cho tất cả các hoạt động tài chính. Năm 2021, Trung Quốc đã ban hành Luật Bảo vệ dữ liệu cá nhân. Cùng với Luật An ninh mạng năm 2017, Luật An toàn dữ liệu và Luật Bảo vệ dữ liệu cá nhân năm 2021 tạo thành “cỗ xe tam mã, giúp Trung Quốc quản lý không gian mạng và bảo vệ dữ liệu người dùng trong nước [9].

Ngoài ra, vào ngày 05/01/2022, Trung Quốc đã thông qua Quy định Quản lý đề xuất thuật toán dịch vụ thông tin Internet (Internet Information Service Algorithm Recommendation Management Regulations, IISARM), có hiệu lực từ 01/3/2022 nhằm điều chỉnh các hoạt động đề xuất thuật toán được sử dụng bởi các ứng dụng và các dịch vụ Internet khác. Bộ quy tắc được kỳ vọng sẽ bảo vệ an ninh quốc gia, lợi ích công cộng xã hội, bảo vệ quyền và lợi ích hợp pháp của công dân, thúc đẩy sự phát triển lành mạnh của dịch vụ thông tin Internet. [11]. Đây là bộ quy tắc toàn diện nhất cho đến nay để triển khai các thuật toán khuyến nghị trên thế giới, đòi hỏi sự minh bạch hơn về sự vận hành của các thuật toán và cho phép người dùng kiểm soát nhiều hơn đối với các công ty cung cấp dữ liệu thuật toán. Ngoài việc giải quyết các quyền của người dùng, bộ quy tắc còn yêu cầu các nhà khai thác thuật toán tuân thủ quy tắc đạo đức để nuôi dưỡng “năng lượng tích cực” trực tuyến và ngăn chặn việc phát tán thông tin không mong muốn hoặc bất hợp pháp.

Tài liệu tham khảo:

1. Agustin Carstens, (2021), Speech at the BIS conference “Regulating big tech: between financial regulation, antitrust and data privacy”, https://www.bis.org/speeches/sp211006.htm [Truy cập 14/6/2022].

2. BIS (2019), Annual Economic Report, June 2019, https://www.bis.org/publ/arpdf/ar2019e.pdf . [Truy cập 12/6/2022].

3. FSB (2019), Third-party dependencies in cloud services, 9 December 2019, https://www.fsb.org/2019/12/third-party-dependencies-in-cloud-services-considerations-on-financial-stability-implications/. [Truy cập 12/6/2022].

4. Miguel de la Mano, Jorge Padilla (2018), Big Tech Banking, SSRN, https://papers.ssrn/sol3/papers.cfm?abstrasct_id=3294723. [Truy cập 12/6/2022].

5. Daron Acemoglu (2021), “Harms of AI”, Regulating BigTech Conference, 6-7 October 2021, https://www.bis.org/events/20211006_bigtech/presentation_acemoglu.pdf. [Truy cập 12/6/2022].

6. Markus Brunnermeier (2021), “The Digitalization of Money”, Regulating BigTech Conference, 6-7 October 2021, https://www.bis.org/events/20211006_bigtech/presentation_acemoglu.pdf. [Truy cập 12/6/2022].

7. Fernando Restoy (2021), “Fintech regulation: how to achieve a playing level field”, Financial Stability Institute, BIS, https://www.bis.org/fsi/fsipapers17.htm [Truy cập 12/6/2022].

8. Bạch Thị Nhã Nam (2022), “Hoàn thiện pháp luật về bảo vệ dữ liệu cá nhân”, Tạp chí Nghiên cứu lập pháp số 5, 2022, http://lapphap.vn/Pages/TinTuc/211048/Hoan-thien-phap-luat-ve-bao-ve-du-lieu-ca-nhan.html [Truy cập 14/6/2022].

9. Báo Nhân dân (2021), Luật Bảo vệ Thông tin cá nhân Trung Quốc chính thức có hiệu lực”, https://nhandan.vn/thong-tin-so/luat-bao-ve-thong-tin-ca-nhan-trung-quoc-chinh-thuc-co-hieu-luc-672132/ [Truy cập 14/6/2022].

10. BIS (2021), Regulating Big Tech Conference, https://www.bis.org/events/confresearchnetwork2110/overview.htm. [Truy cập 14/6/2022].

11. Annanaya A. at el., “China creates new rules to control algorithm recommendation services”, https://www.jurist.org/news/2022/01/china-creates-new-rules-to-control-algorithm-recommendation-services/ [Truy cập 20/6/2022].

Nhật Trung

Đại học Hòa Bình

https://tapchinganhang.gov.vn