Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Khi cấp tín dụng, thông thường tổ chức tín dụng (TCTD) sẽ nhận bảo đảm bằng tài sản của bên được cấp tín dụng. Trong một số trường hợp, TCTD lại mong muốn có các bên khác đảm bảo cho nghĩa vụ trả nợ của bên vay.

Trong thực tế hiện nay, việc một bên dùng tài sản của mình để bảo đảm cho khoản vay hay khoản tín dụng được cấp của một bên khác khá phổ biến. Tuy nhiên, khuôn khổ pháp lý về biện pháp bảo đảm này còn khá sơ lược và vẫn tiềm ẩn nhiều rủi ro cho các TCTD. Bài viết tập trung phác họa các nét lớn của biện pháp bảo đảm này, đồng thời đưa ra một số gợi ý hoàn thiện quy định hiện hành.

Giá trị pháp lý

Giá trị pháp lý của biện pháp bảo đảm bằng tài sản của bên thứ ba được công nhận một cách gián tiếp tại Điều 309 và khoản 1 Điều 317 của Bộ luật dân sự. Thực vậy, các điều luật này chỉ quy định chung là bên bảo đảm (là bên cầm cố hay bên thế chấp) có thể cầm cố hay thế chấp tài sản của mình để “bảo đảm thực hiện nghĩa vụ”, mà không chỉ rõ nghĩa vụ đó có phải chỉ là nghĩa vụ của bên cầm cố hay bên thế chấp hay không. Cho nên, có thể hiểu là nghĩa vụ được bảo đảm (tức là khoản vay hay khoản tín dụng được cấp) không nhất thiết phải là nghĩa vụ của bên bảo đảm.

Cũng cần lưu ý, trong một phiên bản của dự thảo Bộ luật dân sự trước khi được thông qua vào năm 2015, khi định nghĩa về cầm cố và thế chấp, đã có quy định rõ rằng nghĩa vụ được bảo đảm có thể là nghĩa vụ của bên cầm cố/thế chấp hay của một bên khác. Tiếc là đến khi Bộ luật dân sự được thông qua, quy định này đã không được giữ lại, khiến cho định nghĩa về cầm cố và thế chấp mới vẫn chưa thể hiện một quan điểm rõ ràng của người làm luật về giá trị pháp lý của biện pháp bảo đảm bằng tài sản của bên thứ ba.

Khoản 3 Điều 4 Thông tư số 07/2019/TT-BTP của Bộ Tư pháp ngày 25 tháng 11 năm 2019 hướng dẫn một số nội dung về đăng ký thế chấp quyền sử dụng đất, tài sản gắn liền với đất (có hiệu lực kể từ ngày 10 tháng 01 năm 2020) quy định rõ ràng hơn là có thể đăng ký thế chấp bất động sản “đối với các trường hợp thế chấp để bảo đảm thực hiện nghĩa vụ dân sự của bên thế chấp, bảo đảm thực hiện nghĩa vụ dân sự của người khác hoặc bảo đảm thực hiện nghĩa vụ dân sự của cả bên thế chấp và của người khác”. Điều đó có nghĩa là Bộ Tư pháp là “tác giả” của thông tư này - đã thừa nhận biện pháp thế chấp bằng bất động sản của người thứ ba. Cách tiếp cận này thừa hưởng quy định của khoản 2 Điều 4 Thông tư liên tịch số 09/2016/TTLT-BTP-BTNMT ngày 23 tháng 6 năm 2016 của Bộ Tư pháp và Bộ Tài nguyên và Môi trường hướng dẫn việc đăng ký thế chấp quyền sử dụng đất, tài sản gắn liền với đất.

Thực tiễn áp dụng

Do quy định pháp luật còn chưa thực sự rõ ràng nên dẫn đến việc trong thực tế áp dụng vẫn còn một số vấn đề vướng mắc liên quan đến biện pháp bảo đảm bằng tài sản của bên thứ ba.

Cho đến thời điểm hiện nay, một số Tòa án vẫn tuyên hợp đồng bảo đảm (mà phổ biến hơn cả là hợp đồng thế chấp) tài sản của bên thứ ba vô hiệu với lý do là chưa được pháp luật hiện hành thừa nhận. Theo quan điểm của các Tòa án này thì chỉ có thể cầm cố, thế chấp tài sản của bên thứ ba trong quan hệ bảo lãnh - giao dịch được công nhận rõ ràng tại khoản 3 Điều 336 của Bộ luật dân sự [1]. Tức là nếu muốn nhận tài sản bảo đảm từ bên thứ ba thì TCTD trước hết phải nhận bảo lãnh từ bên thứ ba này và sau đó, bên thứ ba này sẽ thế chấp hay cầm cố tài sản của mình để bảo đảm cho nghĩa vụ bảo lãnh.

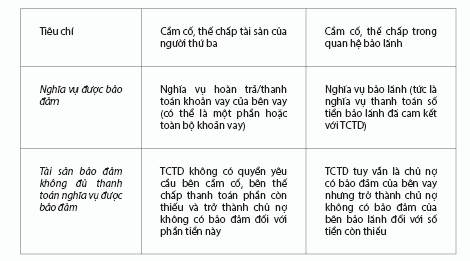

Thực ra, cách tiếp cận này chưa hợp lý bởi đây là hai loại giao dịch bảo đảm khác nhau. Có thể tổng hợp sự khác biệt chính giữa việc cầm cố, thế chấp tài sản của người thứ ba và việc cầm cố, thế chấp để bảo đảm nghĩa vụ bảo lãnh như sau:

Thêm vào đó, một số Tòa án vẫn coi bảo đảm bằng tài sản của bên thứ ba là bảo lãnh. Về điểm này, có thẩm phán nhận định “pháp luật cũng chưa làm rõ trong trường hợp khi ngân hàng cho vay, bên vay nhờ bên thứ ba đưa tài sản để đảm bảo nghĩa vụ dân sự, hợp đồng giữa bên thứ ba này và ngân hàng là hợp đồng gì, hợp đồng bảo lãnh hay hợp đồng thế chấp” [2]. Ngay cả từ phía một số TCTD, vẫn có cách hiểu chưa thực sự phù hợp về biện pháp bảo đảm này. Chẳng hạn, mẫu hợp đồng bảo đảm bằng tài sản của bên thứ ba của một số TCTD vẫn gọi bên vay hay bên được cấp tín dụng là “bên được bảo đảm”, tương tự như cách gọi “bên được bảo lãnh” trong quan hệ bảo lãnh. Cách gọi tên như thế có nguy cơ gia tăng rủi ro Tòa án coi biện pháp bảo đảm bằng tài sản của người thứ ba đó là bảo lãnh.

Thực ra, dù bảo lãnh và bảo đảm bằng tài sản của bên thứ ba đều là biện pháp bảo đảm được xác lập bởi bên khác không phải là bên vay hay bên được cấp tín dụng nhưng đây rõ ràng là hai biện pháp bảo đảm khác nhau. Bảo lãnh là cam kết bằng uy tín của bên bảo lãnh về việc trả nợ thay và bên bảo lãnh không bắt buộc phải dùng tài sản của mình để bảo đảm cho nghĩa vụ bảo lãnh để bảo lãnh có hiệu lực. Tức là về nguyên tắc, quyền của bên nhận bảo lãnh sẽ được xác lập trên toàn bộ khối tài sản của bên bảo lãnh. Trong khi đó, biện pháp bảo đảm bằng tài sản của bên thứ ba sẽ giới hạn nghĩa vụ trả nợ thay của bên bảo đảm trong phạm vi giá trị của một hay một số tài sản nhất định được sử dụng để bảo đảm.

Việc tồn tại song song hai loại biện pháp bảo đảm này sẽ giúp các bên có thêm sự lựa chọn mức độ ràng buộc trách nhiệm mà mình cam kết. Chẳng hạn, nếu bên bảo đảm chỉ muốn giới hạn nghĩa vụ trả nợ thay của mình ở giá trị của tài sản bảo đảm thì sẽ lựa chọn ký hợp đồng thế chấp hay cầm cố tài sản này để bảo đảm trực tiếp khoản vay thay vì bảo lãnh.

Cần lưu ý là bảo đảm bằng tài sản của bên thứ ba được công nhận rộng rãi trong các nền pháp luật tiên tiến như Anh, Pháp hay Úc.

Cơ chế bảo vệ bên bảo đảm

Đến thời điểm hiện tại, các tranh luận liên quan đến biện pháp bảo đảm bằng tài sản của người thứ ba dường như chỉ tập trung vào việc TCTD nhận biện pháp bảo đảm này thì có rủi ro hợp đồng bị tuyên bố vô hiệu hay không, mà vô tình bỏ qua một khía cạnh khác cũng không kém phần quan trọng là làm thế nào để bảo vệ hiệu quả bên bảo đảm, nhất là khi bên này thường không nhận được lợi ích gì (đặc biệt về mặt thương mại) khi đưa tài sản của mình vào bảo đảm cho khoản vay của một bên khác.

Khi bên bảo đảm là doanh nghiệp thì rõ ràng là bên này có ít, thậm chí không có được lợi ích nào từ việc đưa tài sản của mình để bảo đảm cho nghĩa vụ của một bên khác mà ngược lại, sẽ phải đối diện với rủi ro là tài sản này có thể bị xử lý nếu bên này vi phạm nghĩa vụ hoàn trả đối với TCTD. Điểm b khoản 1 Điều 14 Luật doanh nghiệp số 68/2014/QH13 ngày 26 tháng 11 năm 2014 (Luật doanh nghiệp) quy định người đại diện theo pháp luật của doanh nghiệp không được “sử dụng tài sản của doanh nghiệp để […] phục vụ lợi ích của tổ chức, cá nhân khác”. Như vậy, về nguyên tắc, nếu người đại diện theo pháp luật của công ty xác lập hợp đồng bảo đảm bằng tài sản của công ty để bảo đảm cho nghĩa vụ của một bên khác (dù là cá nhân hay tổ chức) mà không chứng minh được lợi ích của giao dịch này đối với công ty thì giao dịch bảo đảm này có nguy cơ vô hiệu do vi phạm quy định này được hiểu là điều cấm của luật (Điều 123 của Bộ luật dân sự [3]). Lợi ích trong việc công ty mẹ bảo đảm khoản vay của công ty con có thể được giải thích là nếu công ty con sử dụng khoản vay để đầu tư vào hoạt động sản xuất kinh doanh thì có thể tạo ra dòng tiền và lợi nhuận cho công ty con và với tư cách là bên góp vốn, công ty mẹ cũng sẽ được hưởng lợi. Trong trường hợp hai doanh nghiệp độc lập với nhau thì lợi ích của giao dịch bảo đảm có thể đến từ việc doanh nghiệp vay đồng ý sẽ xác lập giao dịch khác với bên bảo đảm để đổi lại việc (hay như là điều kiện để) bên bảo đảm đứng ra bảo đảm khoản vay cho mình. Một số ý kiến cho rằng, nếu giao dịch bảo đảm này được chủ sở hữu, hội đồng thành viên, hội đồng quản trị hay đại hội đồng cổ đông công ty chấp thuận thì sẽ tránh được nguy cơ vô hiệu này. Tuy nhiên, Luật doanh nghiệp không quy định về ngoại lệ này cho nên nhận định này không thực sự có cơ sở.

Tuy vậy, điều đáng nói là dường như Luật doanh nghiệp đưa ra một quy định cấm quá rộng và cần được xem xét lại.

Như một biện pháp bảo toàn vốn, pháp luật của một số nước như Anh hay Singapore chỉ cấm việc công ty đại chúng không được hỗ trợ tài chính (financial assistance) cho một bên khác mua cổ phần của chính công ty đại chúng này. Biện pháp hỗ trợ tài chính này có thể là bảo lãnh hay xác lập biện pháp bảo đảm khác, cho tặng tài sản hoặc cho vay vốn… Rất tiếc là dự thảo Luật doanh nghiệp sửa đổi mới được công bố gần đây không đề xuất bất cứ thay đổi nào đối với quy định này.

Ngoại trừ quy định nêu trên của Luật doanh nghiệp, pháp luật hiện hành vẫn bỏ ngỏ một số khía cạnh liên quan đến việc bảo vệ bên bảo đảm là bên thứ ba dùng tài sản của mình để bảo đảm khoản vay cho người khác. Thiết nghĩ, nên có các quy định giúp bảo vệ bên bảo đảm đặc biệt này, chẳng hạn như công nhận quyền của bên bảo đảm được yêu cầu bên vay thực hiện hoàn trả cho mình trong phạm vi giá trị tài sản bảo đảm đã bị TCTD xử lý hay số tiền mà bên bảo đảm đã trả cho TCTD trong trường hợp rút lại tài sản bảo đảm. Đây cũng chính là cách tiếp cận của nhiều nền pháp luật tiên tiến trên thế giới như Anh hay Pháp. Trong khi chờ đợi quy định mới, bên bảo đảm nên có thỏa thuận bằng văn bản với bên vay về việc hoàn trả này trước khi ký hợp đồng bảo đảm với TCTD.

Thêm vào đó, ngay từ khi xác lập hợp đồng bảo đảm, bên bảo đảm cũng cần cân nhắc rõ phạm vi nghĩa vụ được bảo đảm, nhất là khi hợp đồng bảo đảm được xác lập để bảo đảm cho các khoản vay đã giải ngân trước thời điểm ký hợp đồng bảo đảm [4] hay cho các khoản vay trong tương lai giữa bên vay và TCTD nhận bảo đảm.

Từ các phân tích ở trên có thể thấy, hành lang pháp lý về bảo đảm bằng tài sản của bên thứ ba vẫn tiềm ẩn một số khoảng trống, hạn chế nhất định và vẫn tiềm ẩn rủi ro pháp lý cả cho TCTD lẫn bên bảo đảm. Đối với các TCTD, việc chuẩn bị hồ sơ tài sản bảo đảm và xác lập bảo đảm một cách cẩn trọng sẽ góp phần giúp hạn chế tại nguồn các tranh chấp có thể phát sinh.

__________________

[1] Theo điều luật này, “các bên có thể thỏa thuận sử dụng biện pháp bảo đảm bằng tài sản để bảo đảm thực hiện nghĩa vụ

bảo lãnh”.

[2] Lê Thanh Phong, “Thực tiễn giải quyết tranh chấp hợp đồng tín dụng và các tranh chấp dân sự khác trong lĩnh vực ngân hàng tại TAND thành phố Hồ Chí Minh”, Tham luận Hội thảo “Thực tiễn giải quyết tranh chấp liên quan đến tín dụng ngân hàng tại Tòa án nhân dân” do Hiệp hội Ngân hàng phối hợp với Tòa án Nhân dân Tối cao tổ chức ngày 4 tháng 10 năm 2019 tại thành phố Hội An, Đà Nẵng.

[3] Điều 123 Bộ luật dân sự: “Giao dịch dân sự có mục đích, nội dung vi phạm điều cấm của luật […] thì vô hiệu. Điều cấm của luật là những quy định của luật không cho phép chủ thể thực hiện những hành vi nhất định”.

[4] Trong trường hợp này, TCTD cũng nên quy định rõ tài sản bảo đảm được dùng để bảo đảm cho khoản vay cụ thể nào phát sinh trước thời điểm xác lập hợp đồng bảo đảm để tránh nguy cơ vô hiệu do không quy định rõ nghĩa vụ được

bảo đảm.

TS. Bùi Đức Giang

Theo TCNH số 7/2020