Tóm tắt:

Việc phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và sử dụng dự phòng để xử lý rủi ro là một trong những nghiệp vụ quản lý rủi ro cần thiết và quan trọng trong hoạt động của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài. Bởi nó không chỉ tác động đến tính minh bạch về chất lượng tài sản có mà còn tác động đến kết quả kinh doanh và tỷ lệ nợ xấu của các TCTD, chi nhánh ngân hàng nước ngoài. Thông tư số 11/2021/TT-NHNN ngày 30/7/2021 của Thống đốc Ngân hàng Nhà nước (NHNN) quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài (Thông tư số 11) là một văn bản pháp luật chuyên ngành trực tiếp điều chỉnh và giải quyết các yêu cầu cấp thiết nói trên. Song, trong quá trình áp dụng pháp luật thực tế tại TCTD, chi nhánh ngân hàng nước ngoài có phát sinh hai luồng quan điểm khác nhau đối với việc phân loại nợ dựa theo phương pháp định lượng: Tính hay không tính ngày nghỉ làm việc trong tuần và các ngày nghỉ theo quy định của Bộ luật Lao động hiện hành (sau đây viết là ngày nghỉ làm việc trong tuần và lễ, tết)? Điều này có thể làm cho việc áp dụng pháp luật thiếu nhất quán, ảnh hưởng đến số liệu về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong toàn hệ thống không chính xác. Bằng phương pháp so sánh, đối chiếu và phương pháp phân tích luật khi bàn về việc xác định số ngày quá hạn trong công tác phân loại nợ, bài viết chỉ ra sự bất cập hiện hữu trong quy phạm pháp luật hiện hành và đề xuất hướng giải quyết mang tính khả thi nhằm đảm bảo chính xác về số liệu và phương pháp phân loại nợ định lượng có cơ sở rõ ràng, nhất quán hơn.

Từ khóa: Phân loại nợ, số ngày quá hạn, mốc chuyển nhóm nợ.

1. Đặt vấn đề

Thông tư số 11 có hiệu lực thi hành kể từ ngày 01/10/2021. Định hướng xây dựng của Thông tư số 11 là rà soát giữ lại các quy định còn phù hợp tại Thông tư số 02/2013/TT-NHNN ngày 21/01/2013 của Thống đốc NHNN và bãi bỏ một số quy định đã hết hiệu lực thi hành hoặc không còn phù hợp do đã được sửa đổi, bổ sung bởi các văn bản quy phạm pháp luật khác; sửa đổi, bổ sung/bãi bỏ một số quy định để tháo gỡ khó khăn, vướng mắc của các TCTD, chi nhánh ngân hàng nước ngoài trong quá trình triển khai thực hiện, đảm bảo an toàn trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài và đảm bảo phù hợp với các quy định của pháp luật có liên quan; các nội dung quy định tại Thông tư số 11 đảm bảo rõ ràng, minh bạch, giúp các TCTD, chi nhánh ngân hàng nước ngoài dễ dàng thực hiện (Chính phủ, 2021). Song song đó, văn bản quy phạm này được xem là cụ thể hóa Luật Các TCTD1 và cải tiến giải pháp nâng cao năng lực quản trị, điều hành, tính minh bạch trong hoạt động của TCTD để hỗ trợ cơ cấu lại hệ thống TCTD gắn với xử lý nợ xấu. Tuy nhiên, quá trình thực tế phát sinh tại các TCTD so với quy định hiện hành tại Thông tư số 11, theo nhóm tác giả vẫn còn khoảng trống pháp lý cần nhận diện, nghiên cứu và góp ý sửa đổi, bổ sung nhằm hoàn thiện tính đầy đủ, nhất quán, chặt chẽ, gắn liền với thực tế của pháp luật chuyên ngành. Cụ thể ở đây là bàn về xác định số ngày quá hạn bằng phương pháp định lượng theo pháp luật hiện hành.

2. Lý thuyết về tự do ý chí và nghĩa vụ hợp đồng

Trong giao kết hợp đồng tín dụng giữa chủ thể cấp tín dụng (các TCTD) với chủ thể nhận cấp tín dụng (cá nhân, pháp nhân, sau đây viết là khách hàng) và các bên có liên quan sẽ làm phát sinh quyền và nghĩa vụ của mỗi bên. Trường hợp khách hàng không thực hiện chính xác nghĩa vụ theo cam kết (giả sử khách hàng không trả nợ gốc và lãi đúng vào ngày 1 (một) như giao ước tại hợp đồng tín dụng hoặc khế ước nhận nợ nhưng có một “khoảng xoay xở” trễ hạn mà không bị chuyển nhóm nợ theo quy định hiện hành của pháp luật2. Điều này là hợp lý vì trong thực tế, dòng tiền của khách hàng có thể bị tác động bởi các yếu tố khách quan lẫn chủ quan từ sự thay đổi đột ngột của môi trường kinh doanh, đối tác, biến cố không lường trước được… Tuy nhiên, trong phạm vi nghiên cứu của vấn đề phát sinh khá “đặc biệt” này, nguồn gốc và lý thuyết về tự do ý chí, nghĩa vụ hợp đồng cần được làm rõ nhằm phân tích và diễn giải các quan điểm thảo luận liên quan đến ngày làm việc của các TCTD để làm cơ sở phân loại nợ hợp lý.

Trong giao kết hợp đồng tín dụng giữa chủ thể cấp tín dụng với chủ thể nhận cấp tín dụng

và các bên có liên quan sẽ làm phát sinh quyền và nghĩa vụ của mỗi bên

Về học thuyết tự do ý chí được xem là bắt nguồn từ Pháp vào thế kỷ XVIII mà theo Vũ Văn Mẫu (1963, trang 84) có mục đích hướng đến sự công bằng giữa các cá nhân thông qua tự do thương thuyết và phát triển kinh tế thông qua tự do cạnh tranh. Học thuyết này theo Ngô Huy Cương (2013, trang 56) “đã thống trị các luật gia châu Âu và Hoa Kỳ suốt thế kỷ XIX với quan niệm cá nhân chỉ ràng buộc bởi ý chí của chính mình, vì thế đã dẫn đến một hệ quả vô cùng quan trọng là xem hợp đồng là nguồn gốc quan trọng nhất của nghĩa vụ”.

Về nguồn gốc nghĩa vụ, theo Luật La Mã, cơ bản có hai nguồn gốc làm phát sinh nghĩa vụ. Đó là “hành vi pháp lý hay hợp đồng (obligatio ex contract), còn được gọi là nguyên nhân hợp pháp” và “sự kiện pháp lý hay sự vi phạm (obligatio ex delicito), còn được gọi là nguyên nhân bất hợp pháp” (Ngô Huy Cương, 2013, trang 54). Từ đây, Ngô Huy Cương (2013, trang 55) cho rằng, cách phân loại nguồn gốc như thế này đã ảnh hưởng đến quy định trong Bộ luật Dân sự (BLDS) các quốc gia thuộc pháp luật La Mã - Đức. Cụ thể, BLDS Đức năm 1900 chia nguồn gốc của nghĩa vụ thành hai loại: Loại thứ nhất là hợp đồng, loại thứ hai bao gồm vi phạm, chuẩn hợp đồng và các công việc được thực hiện nhưng không có ủy quyền. Pháp luật Pháp chia nguồn gốc của nghĩa vụ thành năm loại: Hợp đồng, vi phạm, chuẩn hợp đồng, chuẩn vi phạm và nghĩa vụ pháp định (Ngô Huy Cương, 2013, trang 55). Theo Vũ Văn Mẫu (1963, trang 16) cũng có hai nguồn gốc phát sinh ra nghĩa vụ: Các nghĩa vụ khế ước và các nghĩa vụ ngoại khế ước.

Đối với các quốc gia theo văn hóa pháp lý Anh - Mỹ, mối quan hệ nghĩa vụ được cụ thể bằng các mối quan hệ như hợp đồng, trách nhiệm do hành vi sai trái (Nguyễn Ngọc Điện, 2021, trang 9).

Như vậy có thể thấy, nguồn gốc của nghĩa vụ ở cả hai trường phái pháp luật La Mã - Đức và Anh - Mỹ đều có điểm chung là từ hợp đồng. Đây cũng là cơ sở thể hiện ý chí thống nhất của các bên tham gia.

Tuy nhiên, nghĩa vụ có thể được phân loại thành nhiều cách khác nhau, trong đó có nghĩa vụ theo pháp luật và nghĩa vụ theo ý chí (Nguyễn Ngọc Điện, 2021, trang 13). Đây cũng là câu hỏi thảo luận được đặt ra trong việc phân loại nợ bằng phương pháp định lượng theo pháp luật hiện hành: Có hay không tính số ngày quá hạn của khách hàng bao gồm ngày nghỉ làm việc trong tuần và lễ, tết của TCTD khi nghĩa vụ tài chính khách hàng đến hạn?

Để nghiên cứu nhằm làm sáng tỏ vấn đề này, tác giả sử dụng phương pháp so sánh, đối chiếu và phương pháp phân tích luật viết khi bàn về xác định ngày quá hạn trong công tác phân loại nợ.

3. Bất cập pháp luật điều chỉnh về xác định ngày quá hạn phân loại nợ

Thực trạng pháp luật điều chỉnh về xác định ngày quá hạn phân loại nợ

Liên quan đến việc nghĩa vụ, BLDS năm 2015 quy định: “Nghĩa vụ được thực hiện theo định kỳ theo thỏa thuận, theo quy định của pháp luật hoặc quyết định của cơ quan có thẩm quyền. Việc chậm thực hiện nghĩa vụ theo từng thời kỳ cũng bị coi là chậm thực hiện nghĩa vụ”3. Như vậy, nghĩa vụ thanh toán có thể được thực hiện dựa trên định kỳ của sự thỏa thuận hoặc là quy định của pháp luật và nếu như việc chậm thực hiện nghĩa vụ theo từng kỳ được xem là chậm thực hiện nghĩa vụ.

Trong hoạt động cho vay của các TCTD, Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN có điều chỉnh về thời gian cho vay như sau: “Thời hạn cho vay là khoảng thời gian được tính từ ngày tiếp theo của ngày TCTD giải ngân vốn vay cho khách hàng cho đến thời điểm khách hàng phải trả hết nợ gốc và lãi tiền vay theo thỏa thuận của TCTD và khách hàng. Trường hợp ngày cuối cùng của thời hạn cho vay là ngày lễ hoặc ngày nghỉ hàng tuần, thì chuyển sang ngày làm việc tiếp theo. Đối với thời hạn cho vay không đủ một ngày thì thực hiện theo quy định tại BLDS về thời điểm bắt đầu thời hạn”4. Như vậy, quy định trên chỉ điều chỉnh trong trường hợp ngày cuối cùng của thời hạn cho vay là ngày lễ, ngày nghỉ cuối tuần thì chuyển sang ngày làm việc tiếp theo còn đối với trường hợp ngày đến hạn thanh toán định kỳ thì không quy định.

Đối với văn bản quy phạm pháp luật chuyên ngành quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động đối với TCTD, chi nhánh ngân hàng nước ngoài, Thông tư số 11 điều chỉnh về phân loại nợ và cam kết ngoại bảng theo phương pháp định lượng tại Điều 10 thì không đề cập trường hợp ngày quá hạn được xem là mốc để chuyển từ nhóm nợ này sang nhóm nợ khác (sau đây viết là mốc chuyển nhóm nợ) rơi vào ngày nghỉ làm việc trong tuần và lễ, tết. Ví dụ: Đối với khách hàng đang ở nợ nhóm 1, mốc để chuyển nợ từ nhóm 1 sang nhóm 2 là ngày quá hạn thứ 10.

Bên cạnh đó, Thông tư số 14/2017/TT-NHNN ngày 29/9/2017 của Thống đốc NHNN nội dung cũng không đề cập đến trường hợp mốc chuyển nhóm nợ vào ngày nghỉ làm việc trong tuần và lễ, tết mà chỉ điều chỉnh về phương pháp tính lãi trong hoạt động nhận tiền gửi, cấp tín dụng giữa TCTD với khách hàng.

Như vậy, từ các căn cứ nêu trên cho thấy, duy nhất chỉ có quy định của Thống đốc NHNN tại Điều 10 Thông tư số 11 điều chỉnh về mốc chuyển nhóm nợ căn cứ theo số ngày quá hạn nhưng chưa quy định cụ thể đối với trường hợp mốc chuyển nhóm nợ rơi vào ngày nghỉ làm việc trong tuần và lễ, tết của TCTD.

Bất cập pháp luật điều chỉnh về xác định ngày quá hạn phân loại nợ

Do pháp luật chuyên ngành quy định về chuyển nợ quá hạn căn theo số ngày quá hạn mà không đề cập hay phân biệt mốc chuyển nhóm nợ rơi vào ngày nghỉ, ngày lễ như phân tích ở trên dẫn đến các TCTD có thể xác định ngày quá hạn để phân loại nợ theo hai quan điểm. Quan điểm thứ nhất: Thời gian thực hiện phân loại nợ không xét đến trường hợp mốc chuyển nhóm nợ là ngày nghỉ, ngày lễ. Quan điểm thứ hai: Đối với các trường hợp mốc chuyển nhóm nợ rơi vào ngày nghỉ làm việc trong tuần và ngày lễ, tết thì không tính ngày nghỉ, ngày lễ, tết đó mà bắt đầu tính vào ngày làm việc tiếp theo để làm căn cứ tính số ngày quá hạn của khoản cấp tín dụng.

Nếu dựa theo quan điểm thứ nhất, ở giác độ về lợi ích, các khách hàng giao dịch với TCTD phân loại nợ theo quan điểm này sẽ không có lợi thế về thời gian dôi ra như các khách hàng giao dịch tại các TCTD phân loại nợ theo quan điểm thứ hai.

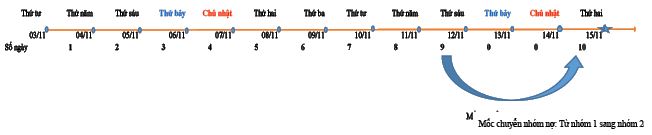

Ví dụ: Tại ngân hàng K ký hợp đồng tín dụng với khách hàng F, giải ngân ngày 03/10/2021, dư nợ cho vay là 600.000.000 VND, lãi suất 7,5%/năm, kỳ hạn 60 tháng, thanh toán gốc, lãi định kỳ hàng tháng, trong đó gốc được trả theo các khoản bằng nhau ở mỗi kỳ. Kỳ thanh toán đầu tiên của khách hàng F là ngày 03/11/2021. Biết rằng, ngân hàng K công bố thông tin đại chúng về thời gian làm việc của tổ chức là từ thứ Hai đến thứ Sáu hàng tuần và các ngày nghỉ theo quy định của Bộ luật Lao động hiện hành.

Với quan điểm thứ nhất, ngân hàng thực hiện phân loại nợ dựa trên nguyên tắc xác định ngày đến hạn, ngày có nghĩa vụ thanh toán là ngày 03/11/2021 (thứ Tư) và trong trường hợp từ ngày 03/11/2021 đến ngày 12/11/2021 (thứ Sáu) khách hàng F không thực hiện nghĩa vụ đầy đủ với ngân hàng K thì ngày 13/11/2021 (thứ Bảy) là ngày chuyển nhóm nợ (giả sử khách hàng đang ở nhóm 1) mà không xét đến trường hợp ngày này là ngày nghỉ hàng tuần. (Hình 1)

Hình 1: Hình minh họa quan điểm thứ nhất

Nguồn: Nhóm tác giả

Ngoài ra, tại quan điểm này, phát sinh thêm vấn đề cần thảo luận: Liệu có áp dụng sự kiện bất khả kháng đối với trường hợp nghĩa vụ của khách hàng đã trễ hạn chín ngày, ngày thứ 10 khách hàng có đủ khả năng tài chính để thực hiện nghĩa vụ thì ngày này lại rơi vào ngày nghỉ làm việc trong tuần và ngày lễ, tết của TCTD dẫn đến khách hàng không thể thực hiện nghĩa vụ của mình. Theo quan điểm của nhóm tác giả, không thể áp dụng tính chất bất khả kháng đối với trường hợp này. Bởi vì, một trong những cấu thành của sự kiện bất khả kháng là không thể lường trước được5. Tuy nhiên, ngày nghỉ làm việc trong tuần và ngày lễ, tết của TCTD là những thông tin mà khách hàng hoàn toàn có thể biết được vì đây là những thông tin bắt buộc công khai trên phương tiện đại chúng mà các TCTD phải thực hiện hay cần phải tuân thủ6.

Nếu dựa theo quan điểm thứ hai, do pháp luật hiện hành chưa điều chỉnh rõ ràng nên các TCTD có thể vận dụng nguyên tắc tự do ý chí, không vi phạm điều cấm của luật, không trái đạo đức xã hội7 trong giao dịch bằng việc mốc chuyển nhóm nợ không tính đến ngày nghỉ làm việc trong tuần và ngày lễ, tết, nội dung này được ghi vào hợp đồng để làm cơ sở tính số ngày trễ hạn trong phân loại nợ.

Lúc này, khách hàng giao dịch với các TCTD vận hành theo quan điểm thứ hai sẽ có lợi hơn. Tuy nhiên, điều này làm phát sinh việc phân loại nợ không thống nhất theo phương thức định lượng so với quan điểm thứ nhất nêu trên.

Minh họa cho quan điểm thứ hai, ta có thể lấy tình huống như sau: Ngân hàng thực hiện phân loại nợ dựa trên nguyên tắc xác định ngày đến hạn, ngày có nghĩa vụ thanh toán là ngày 03/11/2021 và trong trường hợp từ ngày 03/11/2021 đến ngày 12/11/2021 khách hàng F không thực hiện nghĩa vụ thì ngân hàng thực hiện chuyển nhóm nợ vào ngày làm việc tiếp theo ngay sau ngày nghỉ hàng tuần là ngày 15/11/2021 (thứ Hai). (Hình 2)

Hình 2: Hình minh họa quan điểm thứ hai

Nguồn: Nhóm tác giả

Thêm vào đó, trong trường hợp các TCTD vận hành theo hai quan điểm khác nhau như trên sẽ dẫn đến việc chuyển nhóm nợ cho các khách hàng đang ở nhóm nợ có mức rủi ro cao về nhóm nợ có mức rủi ro thấp và ngược lại không có tính nhất quán nếu áp dụng theo khoản 2, Điều 10, Thông tư số 11 vì thời gian thử thách trả đủ nợ gốc và lãi của mỗi khoản nợ là khác nhau đối với từng kỳ hạn khác nhau (3 tháng đối với khoản nợ trung và dài hạn, 1 tháng đối với khoản nợ ngắn hạn).

4. Kết luận

Từ đây có thể thấy rằng, theo dẫn chiếu và phân tích ở phần trên của bài viết thì các TCTD có thể vận hành theo hai quan điểm khác nhau trong việc phân loại và chuyển nhóm nợ cho các khoản cấp tín dụng. Điều này dẫn đến việc áp dụng pháp luật thiếu nhất quán, ảnh hưởng đến số liệu về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong toàn hệ thống không chính xác. Từ đó, công tác quản trị, điều hành hoạt động các TCTD nhằm hỗ trợ cơ cấu lại hệ thống gắn với xử lý nợ xấu của NHNN có thể bị ảnh hưởng phát sinh bất lợi, thiếu chính xác về thông tin tác động đến kết quả phù hợp trong việc ra quyết định. Vì vậy, nhóm tác giả đề xuất giải pháp mang tính gợi ý để NHNN xem xét, cân nhắc và điều chỉnh Thông tư số 11 đảm bảo chặt chẽ, nhất quán để các TCTD có cơ sở áp dụng thống nhất trong toàn hệ thống bằng việc bổ sung quy định cụ thể về trường hợp xác định mốc chuyển nhóm nợ không tính đến ngày nghỉ làm việc trong tuần và ngày lễ, tết nếu ủng hộ nguyên tắc tự do ý chí, không vi phạm điều cấm của luật, không trái đạo đức xã hội trong giao dịch về hợp đồng tín dụng.

1 Khoản 2, Điều 131 Luật Các TCTD 2010 và văn bản sửa đổi, bổ sung.

2 Điều 10 Thông tư số 11/2021/TT-NHNN.

3 Điều 282, BLDS 2015.

4 Khoản 8 Điều 2, Thông tư số 39/2016/TT-NHNN.

5 Khoản 1, Điều 156 BLDS 2015.

6 Điều 111, Điều 112, Bộ luật Lao động 2019 và Khoản 5 Điều 10 Văn bản hợp nhất Luật Các TCTD số 07/VBHN-VPQH ngày 12/12/2017.

7 Khoản 2 Điều 3, BLDS 2015.

Tài liệu tham khảo:

1. Dự thảo Thông tư quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài ngoài, VIBonline, truy cập http://vibonline.com.vn/du_thao/du-thao-thong-tu-ve-du-phong-rui-ro-cua-chuc-tin-dung-chi-nhanh-ngan-hang-nuoc-ngoai

2. Ngô Huy Cương (2013) Giáo trình Luật Hợp đồng - Phần chung, Nhà xuất bản Đại học Quốc gia Hà Nội, Hà Nội.

3. Nguyễn Ngọc Điện (2021), Giáo trình luật Dân sự - Tập 2 Nhà xuất bản Đại học Quốc gia Thành phố hồ Chí Minh.

4. Vũ Văn Mẫu (1963), Việt Nam Dân luật lược khảo - Quyển II: Nghĩa vụ và Khế ước, Nhà xuất bản Bộ Giáo dục.

Lê Hữu Nghĩa (Khoa Luật, Đại học Kinh tế Thành phố Hồ Chí Minh)

ThS. Tống Thị Ngọc Anh (NHTMCP Việt Nam Thương Tín)

https://tapchinganhang.gov.vn