Tóm tắt: Rủi ro tín dụng là mối quan tâm đối với các tổ chức tài chính, liên quan đến tổn thất có thể xảy ra do người đi vay hoặc đối tác không đáp ứng được các nghĩa vụ tài chính. Các phương pháp đánh giá và quản lý rủi ro tín dụng truyền thống như chấm điểm tín dụng và phân tích dữ liệu lịch sử không còn đủ để giải quyết sự phức tạp của thị trường tài chính hiện đại. Các giải pháp quản lý rủi ro tiên tiến cung cấp những công cụ mạnh mẽ và năng động hơn để xác định, đánh giá và giảm thiểu rủi ro tín dụng từ hoạt động tài chính trong môi trường kinh tế đầy biến động như hiện nay.

Một trong những tiến bộ quan trọng trong lĩnh vực này là sự phát triển nhanh chóng của công nghệ trí tuệ nhân tạo (AI), trình độ quản trị rủi ro của các ngân hàng không ngừng đạt đến tầm cao mới. Trong làn sóng số hóa hiện nay, AI đã trở thành động lực chính cho sự chuyển đổi chiến lược của các tổ chức tài chính, đặc biệt là hệ thống ngân hàng. Sự ổn định, an toàn tài sản là rất quan trọng, ảnh hưởng trực tiếp đến tăng trưởng ổn định, lâu dài của ngân hàng. Trong đó, quản lý rủi ro tín dụng đặc biệt quan trọng vì liên quan đến dòng tiền lớn và tính chính xác của các quyết định tín dụng. Vì vậy, việc ứng dụng công nghệ AI đã tạo ra những thay đổi mang tính cách mạng trong quản lý rủi ro tín dụng ngân hàng.

Từ khóa: AI, đánh giá rủi ro tín dụng, hiệu quả ngân hàng, lĩnh vực tài chính.

THE IMPACT OF ARTIFICIAL INTELLIGENCE ON BANKING CREDIT RISK ASSESSMENT

Abstract: Credit risk is a concern for financial institutions, referring to the potential loss that may occur due to the failure of a borrower or counterparty to meet their financial obligations. Traditional methods of credit risk assessment and management, such as credit scoring and historical data analysis, are no longer sufficient to address the complexity of modern financial markets. Advanced risk management solutions provide more powerful and dynamic tools to identify, assess and mitigate credit risks in financial operations, especially in today’s volatile economic environment.

One of the important advances in this area is the rapid development of artificial intelligence (AI) technology, the risk management level of banks is constantly reaching new heights. In the current wave of digitalization, AI has become a key driver for the strategic transformation of financial institutions, especially the banking industry. Stability and asset safety are very important, directly affecting the long-term stable growth of the bank. Among them, credit risk management is especially core because it is related to large cash flows and the accuracy of credit decisions. Therefore, the application of AI technology has brought about revolutionary changes in bank credit risk management.

Keywords: AI, credit risk assessment, banking efficiency, finance sector.

1. Giới thiệu

Trong bối cảnh tài chính có nhiều bất ổn, việc đánh giá rủi ro tín dụng được coi là nền tảng đối với các tổ chức tài chính. Khả năng đánh giá chính xác xác suất vỡ nợ của người đi vay là yếu tố then chốt để duy trì danh mục đầu tư và đảm bảo sự ổn định của toàn bộ hệ thống tài chính.

Theo truyền thống, đánh giá rủi ro tín dụng chủ yếu dựa vào dữ liệu tài chính lịch sử và mô hình thống kê, phán đoán trực quan của các chuyên gia giàu kinh nghiệm. Những phương pháp này thường gặp phải những hạn chế: Dữ liệu lịch sử có thể không nắm bắt đầy đủ các sắc thái của một thị trường đang phát triển, các mô hình thống kê có thể gặp khó khăn với hồ sơ người vay phức tạp không giống với tiêu chuẩn. Sự suy đoán của chuyên gia giàu kinh nghiệm đóng vai trò quan trọng trong việc diễn giải dữ liệu, áp dụng hiểu biết trực quan của chuyên gia về thị trường và hành vi của người đi vay. Tuy nhiên, những thành kiến cố hữu hoặc khả năng tiếp cận dữ liệu toàn diện bị hạn chế có thể cản trở tính chính xác của những đánh giá đó. Mặc dù các phương pháp truyền thống này cung cấp nền tảng cho việc đánh giá rủi ro tín dụng nhưng những hạn chế của chúng đã mở đường cho việc khám phá các phương pháp phức tạp hơn, đó là các phương pháp ứng dụng công nghệ AI (Tolulope Esther Edunjobi, 2024).

Nhìn từ góc độ chính trị, tình hình quốc tế luôn thay đổi đã mang đến những thách thức chưa từng có đối với công tác quản lý tín dụng ngân hàng. Do vậy, các ngân hàng cần sử dụng công nghệ AI để theo dõi, phân tích tình hình kinh tế, chính trị toàn cầu theo thời gian thực, nhằm xác định kịp thời rủi ro tiềm ẩn và có biện pháp ứng phó rủi ro.

Ở cấp độ chiến lược, các ngân hàng cần xây dựng chính sách tín dụng và chiến lược quản lý khoa học để ứng phó với thị trường luôn thay đổi. Công nghệ AI có thể giúp các ngân hàng đánh giá chính xác hơn tình trạng tín dụng của người vay và dự đoán rủi ro tín dụng trong tương lai thông qua phân tích dữ liệu lớn và thuật toán học máy. Đồng thời, công nghệ AI còn có thể tối ưu hóa quy trình kinh doanh tín dụng của ngân hàng, nâng cao hiệu quả xử lý kinh doanh và giảm chi phí vận hành. Từ góc độ xã hội, các ngân hàng phải chịu trách nhiệm duy trì sự ổn định tài chính. Việc ứng dụng công nghệ AI có thể giúp các ngân hàng xác định và quản lý rủi ro tín dụng tốt hơn, đồng thời ngăn chặn sự lan rộng rủi ro tín dụng trong hệ thống tài chính.

Hình 1: Sơ đồ quy trình mô hình hóa hệ thống phức tạp bằng AI

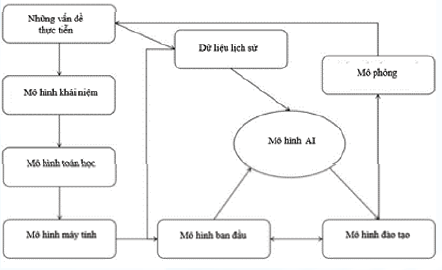

Nguồn: Shuochen Bi, 2024

Công nghệ AI còn có thể cải thiện mức độ thông minh của dịch vụ ngân hàng, nâng cao trải nghiệm khách hàng và khả năng cạnh tranh của ngân hàng. Với sự tiến bộ của công nghệ mô phỏng máy tính, việc sử dụng các phương pháp mô hình hóa mô phỏng để cảnh báo rủi ro ngân hàng và hỗ trợ ra quyết định cũng bắt đầu xuất hiện. Hình 1 cho thấy sơ đồ quy trình sử dụng AI để mô hình hóa hệ thống phức tạp. Bằng cách xây dựng mô hình cảnh báo rủi ro dựa trên công nghệ AI, các ngân hàng có thể theo dõi và cảnh báo rủi ro tín dụng theo thời gian thực, xác định kịp thời rủi ro tiềm ẩn và đưa ra các biện pháp ứng phó rủi ro tương ứng. Đồng thời, công nghệ AI còn có thể hỗ trợ cho các quyết định tín dụng của ngân hàng, giúp ngân hàng đạt được mức tăng trưởng ổn định trong hoạt động kinh doanh tín dụng với điều kiện rủi ro có thể kiểm soát được (Shuochen Bi, 2024).

Trong lĩnh vực dịch vụ tài chính, việc đánh giá và quản lý rủi ro tín dụng đóng vai trò là trụ cột cơ bản cho sự ổn định và tăng trưởng của các tổ chức tài chính. Đánh giá chính xác khả năng người vay vỡ nợ không chỉ quan trọng trong việc bảo vệ lợi ích của người cho vay mà còn để duy trì ổn định hệ thống tài chính.

Trong những năm qua, các phương pháp và công cụ được sử dụng trong đánh giá rủi ro tín dụng đã phát triển, thích ứng với sự thay đổi của động lực thị trường, yêu cầu pháp lý và tiến bộ công nghệ. Bài viết đánh giá rủi ro tín dụng, khám phá cách AI đang định hình lại các phương pháp tiếp cận truyền thống và mở ra kỷ nguyên mới về quản lý rủi ro trong tài chính (Osasona, 2024).

2. Tầm quan trọng của AI trong đánh giá rủi ro tín dụng

Lĩnh vực tài chính đang trải qua giai đoạn chuyển đổi đáng kể do sự phát triển của AI, cung cấp một bộ công cụ và kỹ thuật mạnh mẽ giúp các tổ chức tài chính quản lý rủi ro, đưa ra quyết định đầu tư và cá nhân hóa trải nghiệm khách hàng. Cốt lõi của AI nằm ở khả năng “học hỏi” từ lượng dữ liệu khổng lồ. Khả năng học tập này đạt được thông qua các kỹ thuật khác nhau, bao gồm:

Học máy - liên quan đến các thuật toán đào tạo về dữ liệu lịch sử để xác định các mô hình và mối quan hệ (Ochuba, 2024). Sau đó, các thuật toán này có thể sử dụng các mẫu đã học để đưa ra dự đoán về dữ liệu mới, chẳng hạn như mức độ tin cậy của người đi vay.

Học sâu - một tập hợp con của học máy, học sâu sử dụng mạng lưới thần kinh nhân tạo, lấy cảm hứng từ cấu trúc và chức năng của bộ não con người. Những mạng phức tạp này có thể xử lý tập dữ liệu khổng lồ và khám phá mối quan hệ phức tạp mà các mô hình đơn giản hơn có thể bỏ qua.

Tiềm năng biến đổi của AI trong lĩnh vực tài chính bắt nguồn từ một số khả năng chính: (i) Phân tích dữ liệu nâng cao: Thuật toán AI có thể phân tích dữ liệu rộng hơn so với các phương pháp truyền thống. Điều này không chỉ bao gồm dữ liệu tài chính truyền thống như thu nhập lịch sử tín dụng mà còn bao gồm các nguồn dữ liệu thay thế như hoạt động truyền thông xã hội, phân tích hành vi truyền thông xã hội của người vay có thể cung cấp cái nhìn sâu sắc về thói quen chi tiêu, hiểu biết tài chính và sự ổn định tổng thể. Từ lịch sử duyệt web, kiểu duyệt web có thể tiết lộ thói quen mua sắm trực tuyến của người đi vay, khả năng tích lũy nợ và thậm chí cả sự quan tâm của họ đối với các sản phẩm tài chính (Chen, 2024). (ii) Giám sát rủi ro theo thời gian thực: AI có thể xử lý các nguồn cấp dữ liệu theo thời gian thực như tình trạng thay đổi việc làm, biến động thu nhập hoặc thậm chí các bài báo đề cập đến công ty của người vay. Một trong những ưu điểm chính của việc giám sát theo thời gian thực là khả năng phát hiện những thay đổi trong rủi ro tín dụng mà có thể không được phát hiện rõ ràng thông qua những đánh giá định kỳ truyền thống. Ví dụ: Số lần thanh toán trễ tăng đột ngột hoặc điểm tín dụng của người đi vay giảm đáng kể có thể cho thấy các vấn đề tín dụng mới nổi. Giám sát theo thời gian thực cho phép các tổ chức tài chính can thiệp kịp thời bằng cách liên hệ với bên vay để giải quyết vấn đề hoặc thực hiện các biện pháp chủ động để giảm thiểu rủi ro. Bằng cách giám sát theo thời gian thực, các mô hình AI có thể tạo ra một bức tranh toàn diện hơn về tình hình tài chính của người đi vay, tiết lộ những mô hình ẩn mà phương pháp truyền thống có thể bỏ qua (Adaga E. E., 2024). (iii) Chấm điểm tín dụng: Các mô hình AI có thể tự động hóa quy trình chấm điểm tín dụng, gắn giá trị số cho mức độ tin cậy của người vay dựa trên dữ liệu được phân tích. Điều này đẩy nhanh quá trình đăng ký khoản vay và giảm khối lượng công việc đối với nhân viên cho vay. (iv) Việc ra quyết định được tự động hóa: Hệ thống được hỗ trợ bởi AI có thể tự động hóa các nhiệm vụ lặp đi, lặp lại liên quan đến đánh giá rủi ro tín dụng và phát hiện gian lận. Điều này giúp các chuyên gia có thể tập trung vào các trường hợp phức tạp, ra quyết định chiến lược và xây dựng mối quan hệ khách hàng bền chặt hơn. Việc triển khai AI trong tài chính không phải là không có thách thức với các mô hình thiên vị. AI được đào tạo trên các tập dữ liệu có thể chứa thành kiến, các mô hình thu được có thể duy trì những thành kiến đó trong quá trình ra quyết định. Giảm thiểu sai lệch đòi hỏi phải lựa chọn dữ liệu cẩn thận và giám sát liên tục kết quả đầu ra của hệ thống AI (Morris, 2024).

Bằng cách tận dụng khả năng phân tích dữ liệu, mô hình dự đoán và tự động hóa, AI có thể góp phần đưa ra quyết định sáng suốt hơn, cải thiện quản lý rủi ro và cuối cùng là tạo ra một hệ thống tài chính ổn định, hiệu quả hơn. Tuy nhiên, điều quan trọng cần nhấn mạnh là AI không nhằm mục đích thay thế hoàn toàn chuyên môn của con người. Các tổ chức tài chính nên tận dụng AI như một công cụ mạnh mẽ để tăng cường khả năng ra quyết định của con người.

3. Những thách thức và cơ hội trong việc ứng dụng AI để đánh giá rủi ro tín dụng

Việc ứng dụng công nghệ AI trong quản lý rủi ro tín dụng ngân hàng chắc chắn mang lại nhiều cơ hội đổi mới nhưng cũng tạo ra hàng loạt thách thức. Thông qua chuyển đổi số trong hoạt động kinh doanh ngân hàng, một lượng lớn dữ liệu được tạo ra, lưu trữ và xử lý. Công nghệ AI dựa vào dữ liệu này để huấn luyện mô hình và đưa ra dự đoán, nhưng đồng thời cũng làm tăng nguy cơ rò rỉ, sử dụng sai dữ liệu. Hiệu suất của các mô hình học máy phụ thuộc vào chất lượng và tính đầy đủ của dữ liệu đào tạo. Dữ liệu sai lệch hoặc không chính xác có thể dẫn đến các mô hình sai lệch, không đáng tin cậy và duy trì sự phân biệt đối xử. Triển khai các phương pháp xác minh và thu thập dữ liệu cùng với việc sử dụng kỹ thuật có thể giảm thiểu sai lệch trong bộ dữ liệu. Việc kiểm tra dữ liệu thường xuyên để phát hiện sai lệch tiềm ẩn và kết hợp các nguồn dữ liệu thay thế có thể giúp cải thiện chất lượng dữ liệu. Sử dụng dữ liệu cá nhân trong mô hình AI đòi hỏi các biện pháp bảo mật dữ liệu mạnh mẽ để bảo vệ thông tin nhạy cảm và đảm bảo tuân thủ quy định về quyền riêng tư. Khi áp dụng AI trong tài chính tiếp tục phát triển thì khung pháp lý sẽ cần phải thích ứng để giải quyết rủi ro tiềm ẩn liên quan đến sai lệch và bảo mật dữ liệu. Trong khi AI tự động hóa các nhiệm vụ thì sự giám sát và chuyên môn của con người vẫn rất quan trọng trong quá trình đánh giá rủi ro tín dụng (Abildtrup, 2024).

So với các phương pháp đánh giá rủi ro truyền thống, mô hình AI dựa trên học máy thường phức tạp và khó giải thích hơn. Đặc điểm này có thể khiến kết quả của mô hình khó tin cậy và khó hiểu, đặc biệt khi liên quan đến các quyết định tài chính lớn. Cơ quan quản lý và khách hàng có thể yêu cầu ngân hàng cung cấp thông tin chi tiết về quá trình ra quyết định để đảm bảo sự công bằng, minh bạch. Với việc ứng dụng công nghệ AI rộng rãi trong lĩnh vực tài chính, các vấn đề đạo đức và quy định liên quan ngày càng trở nên nổi bật. Ví dụ: Nếu mô hình ra quyết định tín dụng dựa trên AI có thành kiến hoặc phân biệt đối xử, điều đó có thể dẫn đến các điều kiện cho vay không công bằng hoặc từ chối dịch vụ. Ngoài ra, ngân hàng cần giám sát và thử nghiệm liên tục các mô hình để tìm điểm yếu tiềm ẩn và thực hiện các biện pháp bảo mật nhằm giảm thiểu nguy cơ bị thao túng. Việc thường xuyên cập nhật các mô hình với dữ liệu mới cũng là điều cần thiết để duy trì độ chính xác và ổn định.

Tích hợp những mô hình AI với hệ thống cũ hiện có trong các tổ chức tài chính có thể phức tạp và đòi hỏi chuyên môn kỹ thuật đáng kể. Đầu tư, nâng cấp cơ sở hạ tầng, phát triển giao diện chuẩn hóa giữa các mô hình AI và hệ thống hiện có sẽ tạo điều kiện cho việc tích hợp thuận lợi hơn. Sự hợp tác giữa các nhóm công nghệ thông tin và nhà khoa học dữ liệu là điều cần thiết để triển khai thành công. Lĩnh vực tài chính phải đối mặt với tình trạng thiếu chuyên gia lành nghề với chuyên môn cần thiết để phát triển, triển khai và quản lý các mô hình AI phức tạp một cách hiệu quả.

Đầu tư vào chương trình đào tạo trong lực lượng lao động, hợp tác với những trường đại học và tổ chức nghiên cứu để phát triển các chương trình AI chuyên biệt cho lĩnh vực tài chính sẽ mang lại nhiều lợi ích. Chấp nhận đối mặt với thách thức và tích cực nỗ lực hướng tới những giải pháp, các tổ chức tài chính có thể tận dụng cơ hội do AI mang lại để đạt được quy trình đánh giá rủi ro tín dụng mạnh mẽ, hiệu quả và có đạo đức hơn (Adaga E. O., 2023).

4. Một số gợi ý về ảnh hưởng của AI đến đánh giá rủi ro tín dụng trong lĩnh vực ngân hàng

Một là, phát triển kỹ thuật để làm cho các mô hình AI phức tạp trở nên dễ hiểu và minh bạch hơn. Điều này sẽ giải quyết mối lo ngại về sự công bằng và thiên vị trong việc ra quyết định bằng thuật toán; tăng cường niềm tin và áp dụng AI rộng rãi hơn trong đánh giá rủi ro tín dụng của cơ quan quản lý, tổ chức tài chính và công chúng.

Hai là, cho phép cộng tác giữa ngân hàng và các tổ chức khác phát triển những mô hình AI cải tiến để đánh giá rủi ro tín dụng mà không ảnh hưởng đến thông tin nhạy cảm của khách hàng. Máy tính lượng tử có tiềm năng giải quyết các vấn đề về mô hình tài chính phức tạp nhanh hơn đáng kể so với máy tính truyền thống, điều này có thể cách mạng hóa cách đánh giá rủi ro tín dụng trong tương lai. Công nghệ điện toán lượng tử vẫn đang trong giai đoạn phát triển ban đầu, tuy nhiên, nghiên cứu trong lĩnh vực này hứa hẹn rất nhiều về tương lai của các dịch vụ tài chính được hỗ trợ bởi AI.

Ba là, phát triển, triển khai những mô hình AI một cách có trách nhiệm, tuân thủ nguyên tắc đạo đức và tránh các hành vi phân biệt đối xử. Ngoài ra, tập trung nhiều hơn vào việc kết hợp tính công bằng, minh bạch và trách nhiệm giải trình vào việc thiết kế, phát triển, triển khai mô hình AI được sử dụng trong đánh giá rủi ro tín dụng (Matcov, 2024).

AI có thể sẽ không thay thế hoàn toàn nhân viên cho vay. Thay vào đó, sự hợp tác giữa con người và AI sẽ rất quan trọng để đưa ra quyết định cho vay sáng suốt trong khi vẫn duy trì những chuẩn mực đạo đức. Những xu hướng này thể hiện rõ bản chất ngày càng phát triển của AI trong đánh giá rủi ro tín dụng. Khi công nghệ tiếp tục phát triển, việc giải quyết những thách thức như quyền riêng tư dữ liệu, khả năng giải thích và chuẩn mực đạo đức sẽ là điều quan trọng (Patel, 2024). AI không nên thay thế hoàn toàn con người, đây là cách con người có thể tiếp tục tham gia xác định các tiêu chí rõ ràng để phê duyệt/từ chối khoản vay, đảm bảo mô hình AI hoạt động trong các ranh giới đạo đức và quy định này. Những trường hợp được mô hình AI gắn cờ là có rủi ro cao có thể được các nhân viên cho vay xem xét, cho phép sử dụng chuyên môn của con người để xác định và giải quyết mọi vấn đề thiên vị hoặc không công bằng khi ứng dụng AI.

5. Kết luận

Sự phát triển của công nghệ AI đang thay đổi sâu sắc phương thức hoạt động và mô hình quản lý rủi ro của hệ thống ngân hàng, nâng cao trình độ quản lý và ra quyết định lên tầm cao mới. Đối với các ngân hàng, việc ra quyết định không chỉ liên quan đến hiệu suất và hiệu quả hoạt động hằng ngày mà còn là nền tảng để đảm bảo an ninh quỹ, duy trì niềm tin của khách hàng, giúp các ngân hàng đạt được mức tăng trưởng ổn định. Trong lĩnh vực quản lý rủi ro tín dụng, việc ứng dụng công nghệ AI giúp quá trình ra quyết định trở nên khoa học và chính xác hơn. Thông qua việc khai thác sâu, phân tích dữ liệu khổng lồ, AI có thể giúp các ngân hàng hiểu biết toàn diện hơn về tình trạng tín dụng và khả năng trả nợ của khách hàng, từ đó xây dựng chính sách tín dụng hợp lý hơn. Đồng thời, cơ chế giám sát động và cảnh báo sớm theo thời gian thực cho phép các ngân hàng phản ứng nhanh chóng với các sự kiện rủi ro và giảm thiểu tổn thất. Với sự phát triển không ngừng của công nghệ, ứng dụng AI trong quản lý, ra quyết định sẽ ngày càng được quan tâm hơn. Trong tương lai, các ngân hàng có thể sử dụng thuật toán và mô hình cấp cao để đưa ra quyết định thông minh hơn và nâng cao hơn nữa hiệu quả quản lý rủi ro.

Tài liệu tham khảo:

1. Abildtrup, A. (2024). The Rise of Robotic Process Automation in the Banking Sector: Streamlining Operations and Improving Efficiency.

2. Adaga, E. E. (2024). A comprehensive review of ethical practices in banking and finance. Finance & Accounting Research Journal, 6(1), pages 1-20.

3. Adaga, E. O. (2023). The role of big data in business strategy: A critical review. Computer Science & IT Research Journal, 4(3), pages 327-350.

4. Chen, Y. C.-B. (2024). Interpretable machine learning for imbalanced credit. European Journal of Operational Research, 312(1), pages 357-372.

5. Matcov, A. (2024). Explainable AI in Credit Risk Assessment for External Customers (Bachelor’s thesis, University of Twente).

6. Morris, M. a. (2024). Generative ghosts: Anticipating benefits and risks of AI afterlives. arXiv preprint arXiv, 2402.01662.

7. Ochuba, N. U. (2024). Predictive analytics in the maintenance and reliability of satellite telecommunications infrastructure: A conceptual review of strategies and technological advancements. Engineering Science & Technology Journal, 5(3), pages 704-715.

8. Odejide, T. E. (2024). Theoretical frameworks in AI for credit risk assessment: Towards banking efficiency and accuracy. International Journal of Scientific Research Updates, 07(01), pages 92-102.

9. Osasona, F. A. (2024). Reviewing the ethical implications of AI in decision making processes. International Journal of Management &, 6(2), pages 322-335.

10. Patel, K. (2024). Ethical reflections on data-centric AI: Balancing benefits and risks. International Journal of Artificial Intelligence Research and Development, 2(1), pages 1-17.

11. Shuochen Bi, W. B. (2024). Innovative Application of Artificial Intelligence Technology in Bank Credit Risk Management. International Journal of Global Economics and Management.

12. Tolulope Esther Edunjobi, O. A. (2024). Theoretical frameworks in AI for credit risk assessment: Towards banking efficiency and accuracy. nternational Journal of Scientific.

Lê Cẩm Tú

Khoa Công nghệ thông tin và Kinh tế số - Học viện Ngân hàng

https://tapchinganhang.gov.vn