Mục tiêu của nghiên cứu này là đo lường ảnh hưởng của thông tin bổ sung vào danh mục VN30 đến sự thay đổi giá của các cổ phiếu.

Mục tiêu của nghiên cứu này là đo lường ảnh hưởng của thông tin bổ sung vào danh mục VN30 đến sự thay đổi giá của các cổ phiếu. Sử dụng dữ liệu giá của 61 cổ phiếu được niêm yết bổ sung vào danh mục VN30 trong giai đoạn từ năm 2012 - 2018, kết quả kiểm định thống kê cho thấy giá của các cổ phiếu đã tăng bình quân 0,2% ở phiên trước và 0,23% ở phiên sau ngày công bố thông tin bổ sung cổ phiếu vào danh mục.Thêm vào đó, nghiên cứu này còn ghi nhận sự đảo chiều của giá cổ phiếu ở phiên thứ 8 sau ngày công bố thông tin với mức giảm giá bình quân 0,26%. Ngoài ra, kết quả nghiên cứu còn chỉ ra rằng sự tăng giá của các cổ phiếu được duy trì và có xu hướng tăng trong 4 phiên liên tiếp sau ngày công bố thông tin. Tuy nhiên, giá của các cổ phiếu không có sự thay đổi vào ngày các cổ phiếu chính thức được niêm yết bổ sung vào rổ VN30.

1. Giới thiệu

Một trong những lý thuyết nền tảng giải thích cho sự thay đổi giá của các cổ phiếu đó là giả thuyết thị trường hiệu quả được đề xuất bởi Fama (1970). Theo Fama (1970), một thị trường được xem là hiệu quả khi tất cả các thông tin được phản ánh đầy đủ vào trong giá và khi đó, các nhà đầu tư sẽ không kiếm được lợi nhuận bất thường từ kinh doanh chênh lệch giá. Nói một cách khác, nếu thị trường là hiệu quả thì giá cổ phiếu sẽ không phụ thuộc vào việc chúng có được niêm yết bổ sung vào một chỉ số nào đó hay không. Tuy nhiên, thực tế cho thấy nhiều thị trường chứng khoán là không hiệu quả, thậm chí ở mức độ thấp nhất (weak form). Vì vậy, việc niêm yết bổ sung cổ phiếu vào danh mục thị trường có thể ảnh hưởng đến giá của chúng. Một vài nghiên cứu thực nghiệm đã tìm thấy các bằng chứng để kết luận rằng việc niêm yết bổ sung cổ phiếu vào danh mục thị trường có ảnh hưởng tích cực đến sự thay đổi giá của các cổ phiếu (Shleifer, 1986; Lynhch và Mendenhall, 1997; Chakrabarti và cộng sự, 2005).

Thị trường chứng khoán Việt Nam là thị trường cận biên với quy mô còn khá khiêm tốn so với các thị trường trong khu vực. Để đáp ứng yêu cầu của các nhà đầu tư về một chỉ số có tính đại diện tốt cho thị trường và để chuẩn bị cho việc phát triển các sản phẩm phái sinh, Sở Giao dịch chứng khoán thành phố Hồ Chí Minh (HOSE) đã cho ra đời chỉ số VN30-Index vào ngày 6/02/2012. Theo quy định, danh mục được sử dụng để tính chỉ số VN30-Index bao gồm 30 cổ phiếu và được xem xét định kỳ 6 tháng/lần (loại cổ phiếu ra khỏi danh mục và bổ sung cổ phiếu mới vào danh mục), vào tháng 01 và tháng 07 hàng năm. Một câu hỏi được nhiều nhà đầu tư quan tâm là việc niêm yết bổ sung cổ phiếu vào danh mục VN30 có ảnh hưởng như thế nào đến giá của các cổ phiếu. Theo sự hiểu biết tốt nhất của nhóm tác giả, cho đến thời điểm hiện tại, vẫn chưa có công trình nghiên cứu nào được công bố để trả lời cho câu hỏi trên. Vì vậy, mục tiêu của nghiên cứu này là tìm kiếm các bằng chứng có giá trị khoa học cao để lấp đầy khoảng trống trên. Phần còn lại của bài viết được cấu trúc như sau: Mục 2 lược khảo một số nghiên cứu thực nghiệm có liên quan; Mục 3 mô tả số liệu được sử dụng và phương pháp nghiên cứu; Mục 4 tóm tắt các kết quả nghiên cứu; và cuối cùng, kết luận của bài viết được trình bày ở Mục 5.

2. Lược khảo tài liệu

Bằng các phương pháp khác nhau, các nhà nghiên cứu đã tìm thấy các bằng chứng thực nghiệm về ảnh hưởng của thông tin niêm yết bổ sung vào danh mục thị trường đến sự thay đổi giá của cổ phiếu. Shleifer (1986) nghiên cứu sự thay đổi giá của của các cổ phiếu khi thông tin niêm yết bổ sung vào danh mục chỉ số S&P 500 được công bố trên thị trường chứng khoán NewYork. Sử dụng dữ liệu giá của 246 cổ phiếu, kết quả nghiên cứu cho thấy giá của các cổ phiếu tăng bình quân 3,0% tại ngày công bố thông tin bổ sung cổ phiếu vào danh mục S&P 500 và khoản lợi nhuận này được duy trì ít nhất là từ 10 đến 20 ngày tiếp theo. Nghiên cứu này còn chỉ ra rằng giá cổ phiếu không tăng vào giai đoạn 20 ngày trước khi thông tin công bố niêm yết bổ sung được công bố. Dù vẫn tồn tại các khoản lợi nhuận bất thường sau khi thông tin niêm yết bổ sung vào danh mục S&P 500 được công bố, nhưng nghiên cứu này đã chứng minh rằng các khoản lợi nhuận bất thường sau đó sẽ giảm xuống tương ứng với khối lượng giao dịch của cổ phiếu cũng giảm dần. Khi xét trong dài hạn, lợi nhuận bất thường không còn nữa, khối lượng giao dịch cổ phiếu giảm đi hay đường cầu cổ phiếu sẽ dốc xuống.

Ngoài ra, Lynhch và Mendenhall (1997) đã đưa ra các bằng chứng mới cho thấy sự ảnh hưởng của thông tin thay đổi cổ phiếu trong danh mục S&P 500 đến giá cổ phiếu. Khác với Shleifer (1986), ngoài việc nghiên cứu sự thay đổi giá của các cổ phiếu mới được bổ sung, Lynhch và Mendenhall (1997) còn nghiên cứu sự thay đổi giá của các cổ phiếu bị loại ra khỏi danh mục S&P 500. Sử dụng phương pháp nghiên cứu sự kiện với cửa sổ nghiên cứu bao gồm 10 phiên trước và sau ngày công bố thông tin thay đổi danh mục, kết quả nghiên cứu cho thấy lợi nhuận bất thường của nhóm cổ phiếu được niêm yết bổ sung tăng 3,8% tại ngày công bố thông tin và các cổ phiếu khi bị loại khỏi danh mục giảm 12,6%. Việc xuất hiện các khoản lợi nhuận bất thường là minh chứng cho thấy thị trường không hiệu quả. Tương tự, Cooper và Woglom (2003) nghiên cứu sâu hơn về sự thay đổi giá của các cổ phiếu trước thông tin được bổ sung vào chỉ số S&P 500. Nghiên cứu này đã chỉ ra rằng khi một công ty được bổ sung vào chỉ số S&P 500, giá cổ phiếu của nó tăng lên khi thông tin được công bố, lợi nhuận của cổ phiếu trở nên biến động hơn, và lợi nhuận của các cổ phiếu sẽ giảm xuống trong những tuần tiếp theo.

Ở một khía cạnh khác, Chakrabarti và cộng sự (2005) nghiên cứu ảnh hưởng của thay đổi trong Tiêu chuẩn Quốc gia của MSCI cho 29 quốc gia trong giai đoạn 1998- 2001 đến sự thay đổi giá của của các cổ phiếu. Kết quả nghiên cứu cho thấy giá của các cổ phiếu có sự gia tăng sau khi thông tin bổ sung vào chỉ số được công bố. Ngược lại, các cổ phiếu bị rút khỏi các chỉ số có sự sụt giảm mạnh về giá. Ngoài ra, nghiên cứu này còn kết luận rằng ảnh hưởng của thông tin bổ sung cổ phiếu vào danh mục thị trường đến giá của các phiếu mạnh và rõ ràng hơn ở các nước phát triển so với các nước đang phát triển.

Liên quan đến thị trường chứng khoán Việt Nam, Trương Đông Lộc và Bùi Đức Hoàn (2012) đã nghiên cứu sự thay đổi giá của 247 cổ phiếu khi được niêm yết trên Sở Giao dịch chứng khoán Hà Nội (HNX) trong giai đoạn từ 01/07/2000 đến 31/7/2010. Kết quả nghiên cứu cho thấy giá của các cổ phiếu đã tăng liên tục 3 phiên sau khi niêm yết với mức tăng lũy kế là 0,71% so với giá cơ sở (giá của phiên chào sàn). Ngoài ra, nghiên cứu này còn đi đến kết luận rằng xu hướng thị trường có những ảnh hưởng nhất định đến sự thay đổi giá của các cổ phiếu sau niêm yết.

Tóm lại, các nghiên cứu được lược khảo ở trên đã cung cấp các bằng chứng về ảnh hưởng của thông tin niêm yết cổ phiếu bổ sung vào danh mục thị trường đến giá của các cổ phiếu. Cụ thể, giá của các cổ phiếu đều có phản ứng tích cực trước thông tin niêm yết bổ sung. Vì vậy, giả thuyết được đưa ra để thực hiện việc kiểm định trong nghiên cứu này là thông tin niêm yết bổ sung vào rổ VN30 có ảnh hưởng tích cực đến sự thay đổi giá của các cổ phiếu.

3. Số liệu sử dụng và phương pháp nghiên cứu

3.1. Số liệu sử dụng

Số liệu sử dụng trong nghiên cứu này chủ yếu là dữ liệu giá của các cổ phiếu được niêm yết bổ sung vào danh mục VN30 trong giai đoạn từ 2012 đến 2018. Danh mục VN30 được xem xét định kỳ 6 tháng/lần (loại cổ phiếu ra khỏi danh mục và bổ sung cổ phiếu mới vào danh mục) vào tháng 01, tháng 7 hàng năm. Trong giai đoạn 2012 - 2018, danh mục này đã trải qua 13 lần điều chỉnh. Về mặt nguyên tắc, khi một cổ phiếu bị rút ra khỏi danh mục thì sẽ có một cổ phiếu khác được bổ sung vào sao cho bảo đảm được danh mục gồm 30 cổ phiếu. Trong suốt giai đoạn từ 2012 đến 2018, danh mục VN30 có 61 cổ phiếu được niêm yết bổ sung. Giá của các cổ phiếu được sử dụng trong nghiên cứu này là giá đóng cửa và được thu thập trên website của Công ty cổ phần chứng khoán VNDIRECT (https://www.vndirect.com.vn). Giá của mỗi cổ phiếu khi được niêm yết bổ sung sẽ được thu thập trong 21 phiên liên tục (10 phiên trước, 10 phiên sau và ngày công bố thông tin).

3.2. Phương pháp nghiên cứu

Để đo lường ảnh hưởng của việc niêm yết bổ sung vào danh mục VN30 đến sự thay đổi giá của các cổ phiếu nghiên cứu này sử dụng phương pháp nghiên cứu sự kiện (event study) tương tự như phương pháp đã được áp dụng bởi Lynch và Mendenhall (1997). Một cách cụ thể, ngày công bố thông tin niêm yết bổ sung cổ phiếu vào danh mục VN30 được gọi là ngày sự kiện hay ngày công bố, ký hiệu AD (announcement date). Cửa sổ sự kiện (event window) được sử dụng trong nghiên cứu này là [-10,+10], 10 ngày trước và sau ngày thông tin niêm yết bổ sung được công bố , AD). Lợi nhuận (sự thay đổi giá) của các cổ phiếu được tính như sau:

rit = log (Pit) – log (Pi, t-1)

= log (Pit/ Pi,t-1)

Trong đó:

rit: Lợi nhuận của cổ phiếu i tại phiên giao dịch t.

Pit: Giá của cổ phiếu i ở phiên giao dịch t.

Pi,t-1: Giá của cổ phiếu i ở phiên giao dịch t-1.

Sau đó, để loại bỏ ảnh hưởng của những yếu tố khác đến sự thay đổi giá của các cổ phiếu, lợi nhuận bất thường (lợi nhuận do thông tin niêm yết bổ sung cổ phiếu tạo ra) được xác định như sau:

ARit = rit – rMt

Trong đó:

ARit (abnormal return): Lợi nhuận bất thường của cổ phiếu i tại phiên giao dịch t;

rit: Lợi nhuận của cổ phiếu i ở phiên giao dịch t.

rMt: Lợi nhuận thị trường ở phiên giao dịch t. Lợi nhuận thị trường được tính tương tự như lợi nhuận của từng cổ phiếu được mô tả ở trên.

Kế tiếp, lợi nhuận bất thường trung bình của từng phiên (average abnormal return - AAR) và lợi nhuận bất thường trung bình lũy kế (cumulative average abnormal return - CAAR) các phiên của nhóm cổ phiếu trong mẫu nghiên cứu được tính

như sau:

Trong đó:

AARt:: Lợi nhuận bất thường trung bình của mẫu tại thời

điểm t;

CAARn: Lợi nhuận bất thường trung bình lũy kế của mẫu trong giai đoạn n;

N: Số quan sát trong giai đoạn nghiên cứu (61);

n: Số phiên trong giai đoạn nghiên cứu.

Cuối cùng, để đi đến kết luận việc niêm yết bổ sung vào danh mục VN30 có ảnh hưởng hay không đến sự thay đổi giá của các cổ phiếu kiểm định t sẽ được sử dụng.

4. Kết quả nghiên cứu

4.1. Mức độ thay đổi giá của các cổ phiếu sau ngày công bố thông tin

Như đã trình bày ở phần trên, để nghiên cứu ảnh hưởng của của thông tin niêm yết bổ sung vào danh mục VN30 đến sự thay đổi giá của các cổ phiếu, nghiên cứu này sử dụng phương pháp nghiên cứu sự kiện. Trong giai đoạn nghiên cứu từ 2012 đến 2018, danh mục VN30 có 13 lần rà soát với 61 cổ phiếu bị loại ra và 61 cổ phiếu được bổ sung vào. Sự thay đổi giá của các cổ phiếu sau ngày công bố thông tin niêm yết bổ sung được trình bày tóm tắt ở Bảng 1.

Kết quả phân tích thống kê được trình bày ở Bảng 1 cho thấy giá của các cổ phiếu đã tăng liên tục 4 phiên sau ngày công bố thông tin bổ sung cổ phiếu vào danh mục VN30 với mức tăng từ 0,48% ở phiên thứ nhất đến 1,60% vào phiên thứ 4. Sự tăng giá của các cổ phiếu lại tiếp tục sau khi cổ phiếu được chính thức bổ sung vào VN30 ở phiên thứ 6 và kéo dài đến phiên thứ 8 với mức tăng trung bình từ 1,57% đến 2,13%. Tuy nhiên, sự tăng giá của các cổ phiếu như đã trình bày ở trên ngoài yếu tố thông tin bổ sung cổ phiếu vào danh mục VN30, có thể còn do các yếu tố khác diễn ra đồng thời trên HOSE. Để loại trừ ảnh hưởng của những yếu khác đến giá cổ phiếu, nghiên cứu này sử dụng lợi nhuận bất thường và kiểm định t như đã trình bày ở phần phương pháp nghiên cứu. Các kết quả nghiên cứu liên quan đến lợi nhuận bất thường xung quanh ngày công bố thông tin niêm yết bổ sung được trình bày ở phần tiếp theo.

4.2. Ảnh hưởng của thông tin niêm yết bổ sung đến sự thay đổi giá của các cổ phiếu

Trên cơ sở tính toán lợi nhuận bất thường của 61 cổ phiếu được niêm yết bổ sung trong giai đoạn 2012 - 2018 qua 21 phiên giao dịch liên tục, lợi nhuận bất thường trung bình của các cổ phiếu ở từng phiên đã được xác định. Ngoài ra, để kiểm định giả thuyết về ảnh hưởng của thông tin niêm yết bổ sung vào danh mục VN30 đến sự thay đổi giá của các cổ phiếu, giá trị thống kê t cũng được tính toán và trình bày chi tiết ở Bảng 2.

Kết quả kiểm định cho thấy giá cổ phiếu đã có sự thay đổi xung quanh ngày công bố thông tin niêm yết bổ sung. Cụ thể là, trước ngày công bố thông tin (AD-1), giá của các cổ phiếu được niêm yết bổ sung đã tăng bình quân 0,2% (sau khi loại trừ các yếu tố khác). Sự tăng giá này có ý nghĩa thống kê ở mức 5%. Kết quả này hàm ý rằng có thể thông tin niêm yết bổ sung cổ phiếu vào danh mục VN30 đã bị rò rỉ ra bên ngoài trước khi nó được công bố chính thức. Vì vậy, thị trường đã phản ứng tích cực với thông tin này từ trước ngày công bố thông tin chính thức.

Phù hợp với nhiều nghiên cứu trước đây, kết quả phân tích thống kê được trình bày ở Bảng 2 còn chỉ ra rằng sau ngày công bố thông tin niêm yết bổ sung giá của các cổ phiếu đã tăng bình quân 0,23% ở mức ý nghĩa thống kê 5%. Việc tăng giá này có thể là do các nhà đầu tư đánh giá các cổ phiếu được niêm yết bổ sung vào danh mục VN30 là các cổ phiếu có tình hình cơ bản (sức khỏe tài chính, hiệu quả kinh doanh) tốt và thanh khoản cao. Hơn nữa, các cổ phiếu nằm trong danh mục VN30 thì cơ hội được chọn vào danh mục của các quỹ ETF (Exchange Traded Fund) càng cao. Kết quả nghiên cứu khá thú vị và hữu ích cho các nhà đầu tư được tìm thấy trong nghiên cứu này là sau khi tăng giá trong những phiên đầu tiên sau khi thông tin niêm yết bổ sung được công bố, giá cổ phiếu đã có sự đảo chiều ở phiên thứ 8 (AD+8). Cụ thể là, giá của các cổ phiếu được niêm yết bổ sung giảm 0,26% ở phiên thứ 8 tính từ khi thông tin niêm yết bổ sung được công bố.

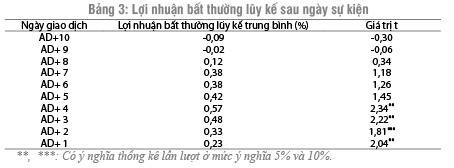

Như vậy, có thể kết luận rằng thông tin niêm yết bổ sung vào danh mục VN30 đã có ảnh hưởng tích cực đến giá của các cổ phiếu trên thị trường. Để quan sát xem sự thay đổi giá này duy trì trong bao lâu, nghiên cứu này thực hiện một bước tiếp theo là xác định lợi nhuận bất thường lũy kế của các cổ phiếu trong các giai đoạn sau ngày công bố thông tin. Lợi nhuận bất thường lũy kế trung bình của mẫu nghiên cứu ở các giai đoạn nghiên cứu được trình bày ở Bảng 3.

Qua kết nghiên cứu được trình bày ở Bảng 3 cho thấy sự tăng giá của các cổ phiếu được duy trì và có xu hướng tăng trong 4 phiên liên tiếp sau ngày công bố thông tin niêm yết bổ sung. Cụ thể là, lợi nhuận bất thường bình quân lũy kế của các cổ phiếu đã tăng từ 0,23% ở giai đoạn AD+1 lên 0,57% ở giai đoạn AD+4. Bên cạnh đó, nghiên cứu này còn cho thấy tại phiên cổ phiếu chính thức được bổ sung vào danh mục VN30 (AD+5), giá cổ phiếu có xu hướng giảm. Tuy nhiên, về mặt thống kê, sự giảm giá này lại không có ý nghĩa.

5. Kết luận

Nội dung chính của bài viết này là đo lường ảnh hưởng của thông tin niêm yết bổ sung vào danh mục VN30 đến sự thay đổi giá của các cổ phiếu. Sử dụng dữ liệu giá của 61 cổ phiếu được niêm yết bổ sung vào danh mục VN30 trong giai đoạn từ năm 2012 - 2018, kết quả kiểm định thống kê cho thấy giá của các cổ phiếu đã có sự thay đổi xung quanh ngày công bố thông tin niêm yết bổ sung. Cụ thể là, trước ngày công bố thông tin giá của các cổ phiếu đã tăng bình quân 0,2% và tiếp tục tăng 0,23% ở phiên tiếp theo sau ngày công bố thông tin. Ngoài ra, nghiên cứu này còn ghi nhận sự đảo chiều của giá cổ phiếu ở phiên thứ 8 sau ngày công bố thông tin. Hơn thế nữa, nghiên cứu này còn chỉ ra rằng sự tăng giá của các cổ phiếu được duy trì và có xu hướng tăng trong 4 phiên liên tiếp sau ngày công bố thông tin. Tuy nhiên, giá của các cổ phiếu không có sự thay đổi khi các cổ phiếu chính thức được niêm yết bổ sung vào rổ VN30.

TÀI LIỆU THAM KHẢO:

1. Chakrabarti, R., Huang, W., Jayaraman, N., and Lee, J., 2005. Price and volume effects of changes in MSCI indices–nature and causes. Journal of Banking & Finance, 29(5), pp. 1237-1264.

2. Cooper, D. and Woglom, G., 2003. The S&P 500 effect: Not so good in the long run. The Journal of Investing, 12(4), pp. 62-73.

9. Fama, E. F., 1970. Efficient capital markets: A review of theory and empirical work, The Journal of Finance, 25(2), pp. 383-417.

3. Lynch, A. and R. Mendenhall, 1997. New evidence on stock price effects associated with changes in the S&P 500 Index. Journal of Business, 70, pp. 351-383.

4. Shleifer, A., 1986. Do Demand Curves for Stocks Slope Down? Journal of Finance, 41, pp. 579-590

5. Trương Đông Lộc và Bùi Đức Hoàn, 2012. Sự thay đổi giá của các cổ phiếu sau niêm yết trên Sở giao dịch chứng khoán Thành phố Hồ Chí Minh. Tạp chí Ngân hàng, số 5, trang 44 – 47.

Lê Như Hiếu

PGS., TS. Trương Đông Lộc

Nguồn: TCNH số 19/2018

https://tapchinganhang.gov.vn