1. Sự cần thiết

Việc chính phủ sử dụng nợ công đã có lịch sử dài hơn 300 năm. Ngày nay, trong hơn 220 nước và vùng lãnh thổ trên thế giới, có 189 nước và vùng lãnh thổ công bố số liệu nợ công của mình, với tỉ lệ tổng nợ công/GDP từ 1% GDP đến 304% GDP. Mặc dù vậy, lý luận về sử dụng và quản lý nợ công vẫn còn khá nhiều hạn chế. Đã nhiều thập kỷ nay, diễn ra tranh luận về tác dụng của tổng nợ công đến tăng trưởng kinh tế, khi nghiên cứu kinh tế lượng của các tác giả khác nhau dẫn đến các nhận định trái ngược nhau. Vay nợ công nhiều thì có thêm nhiều nguồn lực phát triển kinh tế - xã hội, song đồng thời nghĩa vụ trả nợ lại gia tăng, kéo theo nguy cơ vỡ nợ, khủng hoảng nợ công. Các tổ chức và các nhà nghiên cứu đưa ra khuyến cáo khác nhau về mức tổng nợ công tối đa mà một nước phải tuân thủ (trần nợ công) là 45% GDP, 60% GDP, 64% GDP, 77% GDP và 90% GDP, trong khi 16 nền kinh tế như Mỹ, Nhật, Anh, Pháp, Ý, Ấn Độ, Canada… có tổng nợ công/GDP từ 90% GDP đến 304% GDP, hiện đang đóng góp 50% GDP và chiếm gần 1/3 dân số của thế giới. Cho đến nay, không có một công thức, mô hình nào cho phép xác lập quan hệ nhân quả, định lượng có cơ sở khoa học giữa thu ngân sách, GDP và các tham số chủ yếu phải được quyết định của quá trình sử dụng nợ công như: Bội chi, tổng nợ công, lãi suất phát hành trái phiếu, trần nợ công, khả năng trả nợ lãi, trả nợ gốc.

Vì vậy, việc xây dựng mô hình phát triển kinh tế dựa vào nợ công là rất cần thiết.

2. Xây dựng mô hình phát triển kinh tế dựa vào cân bằng ngân sách

Để có cơ sở xây dựng mô hình phát triển kinh tế dựa vào nợ công thì cần bắt đầu từ việc xây dựng mô hình phát triển kinh tế dựa vào cân bằng ngân sách, sau đó mở rộng thành mô hình phát triển kinh tế dựa vào nợ công.

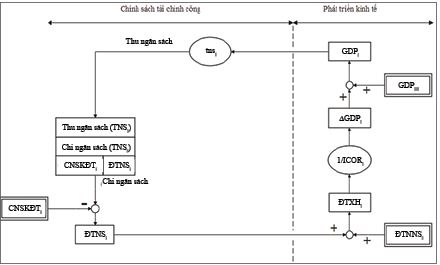

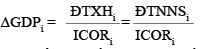

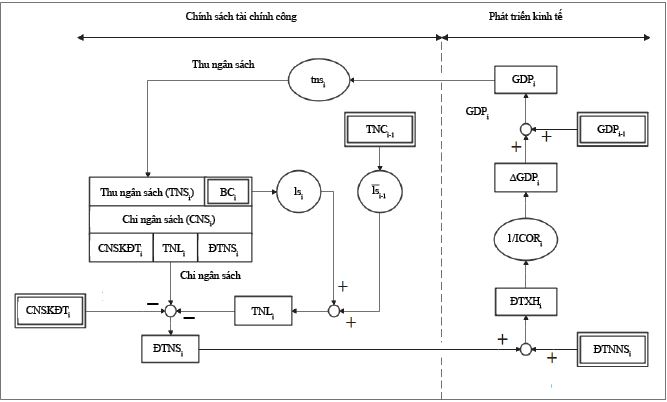

Trong mô hình này, chi ngân sách của năm i (CNSi) bằng thu ngân sách năm i (TNSi). Chi ngân sách được sử dụng để chi thường xuyên năm i (CTXi), chi đầu tư phát triển từ ngân sách năm i (ĐTNSi) và các chi khác (dự trữ quốc gia, quỹ dự trữ tài chính, viện trợ, chi khắc phục thiên tai, dịch bệnh,…). Chi thường xuyên và chi khác gọi chung là chi ngân sách không đầu tư (chi ngân sách không đầu tư năm i - CNSKĐTi). Đầu tư xã hội ngoài ngân sách (đầu tư ngoài ngân sách năm i - ĐTNNSi) là đầu tư của doanh nghiệp tư nhân trong nước (ĐTDNi) và doanh nghiệp nước ngoài (FDIi). Tổng đầu tư xã hội (đầu tư xã hội năm i - ĐTXHi) là tổng của đầu tư từ ngân sách và đầu tư ngoài ngân sách. Giá trị GDP năm i-1 là GDPi-1, giá trị GDP gia tăng sau 1 năm là ∆GDPi. Với hệ số ICORi ta xác định được ∆GDPi qua ĐTXHi/ICORi. TNSi được xác định qua công thức: TNSi = tnsi x GDPi, với tnsi là tỉ lệ thu ngân sách/GDP của mỗi năm. Ở các nước tỉ lệ này biến đổi chậm nên trong ngắn hạn có thể xem là hằng số. Ở Việt Nam, bình quân giai đoạn 2006 - 2020, tns = 25% GDP. Như vậy, ta có mô hình phát triển kinh tế dựa vào cân bằng ngân sách nhà nước như Hình 1.

Hình 1: Mô hình phát triển kinh tế dựa vào cân bằng ngân sách nhà nước

Mô hình này phản ánh quá trình tương tác đồng thời, liên tục giữa các chính sách tài chính công và phát triển kinh tế của một đất nước, thu gọn ở các tham số liên quan đến tác động của đầu tư xã hội, trong khi thực tế có tới 11 nhóm yếu tố tác động đến tăng trưởng kinh tế. Các quan hệ nhân quả của quá trình tăng trưởng kinh tế và sử dụng ngân sách như sau:

(i) Điều kiện phát triển cân bằng ngân sách:

Chi ngân sách = Thu ngân sách (1)

(CNSi) (TNSi)

(ii) Điều kiện sử dụng ngân sách: Nếu chi ngân sách không đầu tư là ưu tiên bắt buộc (chi thường xuyên, chi dự trữ, viện trợ…) thì phần còn lại của ngân sách cho đầu tư công là:

ĐTNSi = CNSi – CNSKĐTi (2)

Lúc này CNSKĐTi là yêu cầu bên ngoài do chính phủ đặt ra để đảm bảo các yêu cầu chi thường xuyên và chi khác bắt buộc phải đáp ứng của hệ thống hành chính và hoạt động xã hội.

(iii) Tổng đầu tư xã hội bằng tổng của đầu tư ngoài ngân sách và đầu tư ngân sách:

ĐTXHi = ĐTNSi + ĐTNNSi (3)

Ở đây, ĐTNNSi được coi là biến bên ngoài vì là các quyết định đầu tư của doanh nghiệp trong nước và nước ngoài, không phải của Chính phủ. Tăng trưởng kinh tế năm i được tính như sau:

(iv) Tổng sản phẩm nội địa năm i bằng tổng của giá trị GDP năm trước đó và tăng trưởng GDP của năm i:

GDPi = GDPi-1 + ∆GDPi (5)

Như vậy, trong mô hình này, GDPi-1 là một biến bên ngoài vì tồn tại từ trước, không phụ thuộc vào tác động của các quyết định ngân sách và đầu tư trong năm i.

(v) Thu ngân sách = Tỉ lệ thu ngân sách x Tổng sản phẩm nội địa.

Thực tế, trong năm i, tỉ lệ TNSi/GDPi của các nước là khác nhau (quan điểm về đánh thuế hợp lý), song, nhìn chung ít thay đổi trong ngắn hạn khi các chính sách thuế không thay đổi.

Tỉ lệ thu ngân sách bình quân của Mỹ giai đoạn 2011 - 2021 là 16,6% GDP (giá trị tối thiểu là 14,77% GDP năm 2011, giá trị tối đa là 18% GDP năm 2021). Như vậy, trong mô hình phát triển kinh tế dựa vào cân bằng ngân sách nhà nước, theo Hình 1, chúng ta có 3 biến bên ngoài là CNSKĐTi, ĐTNNSi và GDPi-1, 6 biến bên trong là ĐTNSi, ĐTXHi, ∆GDPi, GDPi, TNSi và CNSi. Với 6 phương trình (1), (2), (3), (4), (5), (6) chúng ta có thể xác định được các biến bên trong như ĐTNSi, GDPi, và TNSi phụ thuộc vào 3 biến bên ngoài. Từ 6 phương trình trên ta có:

Ba phương trình (7), (8), (9) cùng mô hình phát triển kinh tế dựa vào cân bằng ngân sách nhà nước, theo Hình 1, cho phép chúng ta thảo luận các trạng thái phát triển đạt được khi ngân sách cân bằng và dưới tác động của yêu cầu chi ngân sách không đầu tư (chi thường xuyên, chi dự trữ quốc gia, quỹ đầu tư tài chính, viện trợ,…) phải được đáp ứng, của đầu tư ngoài ngân sách (doanh nghiệp trong nước và doanh nghiệp nước ngoài) và của trình độ phát triển kinh tế đã đạt được là GDP năm trước (GDPi-1).

Trong 3 phương trình đều xuất hiện các hệ số:

Để rút gọn hơn chúng ta ký hiệu:

Từ các phương trình (7), (8), (9) ta có:

Mô hình phát triển kinh tế dựa vào cân bằng ngân sách bao gồm sơ đồ khối các quan hệ nhân quả giữa khối đầu tư, phát triển kinh tế và khối chính sách tài chính công, theo Hình 1 và các phương trình (12), (13), (14).

Từ mô hình này ta thấy có 4 hiệu ứng rất đặc trưng sau đây:

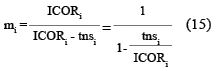

(i) Từ phương trình (12) ta thấy, tăng trưởng GDP phụ thuộc vào 2 hệ số mi và qi. Trong trường hợp ĐTNNSi không đổi, CNSKĐTi không đổi, khi ICORi giảm thì mi và qi tăng.

Tức là nếu hiệu quả nền kinh tế tăng (ICOR giảm), thì không cần tăng đầu tư ngoài ngân sách, không cần giảm chi ngân sách không đầu tư, GDP vẫn tăng. Có thể coi đây là “quy tắc vàng thứ 1” để phát triển kinh tế dựa vào cân bằng ngân sách: “Cần phát triển nền kinh tế theo chiều sâu, đầu tư toàn xã hội hiệu quả hơn, ICORi giảm, mi tăng, để GDP tiếp tục tăng, mà không phải tăng đầu tư xã hội hoặc giảm chi ngân sách cho các nhu cầu không có tính đầu tư”.

(ii) Một đất nước thực hành mô hình phát triển kinh tế dựa vào cân bằng ngân sách vừa có thể tăng trưởng GDP, vừa đảm bảo chi ngân sách cho nhu cầu chi thường xuyên và các nhu cầu không đầu tư khác, nếu khuyến khích đầu tư xã hội (đầu tư doanh nghiệp tư nhân, đầu tư nước ngoài) đủ mạnh và kiềm chế tăng chi ngân sách không đầu tư để đảm bảo điều kiện:

ĐTNNSi – CNSKĐTi > 0 (16)

thì GDP vẫn không ngừng tăng lên, phương trình (16). Có thể gọi điều kiện mà phương trình (16) xác lập là “quy tắc vàng thứ 2” để phát triển kinh tế trong mô hình phát triển kinh tế dựa vào cân bằng ngân sách: “Nếu đảm bảo chi ngân sách không đầu tư của nhà nước nhỏ hơn tổng đầu tư ngoài nhà nước thì nền kinh tế luôn tăng trưởng” (các yếu tố khác của tăng trưởng kinh tế, như lao động, được coi là phù hợp với nhu cầu phát triển của hệ thống kinh tế khi tăng tổng đầu tư xã hội).

(iii) Nếu nhà nước sử dụng toàn bộ thu ngân sách cho chi ngân sách không đầu tư, đầu tư công ĐTNSi = 0, tác động của chính sách tài chính công tới phát triển kinh tế là bằng không, nhà nước không có vai trò trực tiếp chi phối tăng trưởng kinh tế, vì chỉ có đầu tư ngoài ngân sách tạo nên tăng trưởng kinh tế:

(iv) Tăng trưởng GDP trong mô hình phát triển kinh tế dựa vào cân bằng ngân sách theo quy luật thể hiện ở phương trình (12). Theo đó, tăng đầu tư ngoài ngân sách sẽ không dẫn đến tăng trưởng kinh tế, GDP tăng, nếu chi ngân sách không đầu tư của nhà nước cũng tăng tương ứng. Thực tế chỉ có phần vượt trội của đầu tư ngoài ngân sách so với chi ngân sách không đầu tư mới làm GDP tăng. Tức là nếu đầu tư ngoài ngân sách giảm vì lí do nào đó, mà nhà nước không giảm chi ngân sách không đầu tư thì GDP sẽ giảm. Còn nếu nhà nước chia sẻ khó khăn với doanh nghiệp, ĐTNNSi giảm, cũng giảm CNSKĐTi một cách tương ứng, thì GDPi vẫn tăng như trước. Tức là trong mô hình phát triển kinh tế dựa vào cân bằng ngân sách, khi đầu tư xã hội giảm, Đầu tư ngoài ngân sách giảm, để đảm bảo tăng trưởng kinh tế không giảm, nhà nước phải giảm chi ngân sách không đầu tư để tăng đầu tư từ ngân sách - đầu tư công, bù lại sự giảm đầu tư của xã hội, theo Hình 1. Lúc này tăng trưởng kinh tế không giảm (giả định là chi đầu tư từ ngân sách và từ ngoài ngân sách hiệu quả như nhau), thu ngân sách không giảm, chỉ cơ cấu chi ngân sách thay đổi: Giảm chi ngân sách không đầu tư, tăng chi đầu tư từ ngân sách. Khi đầu tư xã hội phục hồi, nhà nước có thể giảm đầu tư từ ngân sách, tăng chi ngân sách không đầu tư.

Nếu đầu tư xã hội giảm (ĐTNNSi giảm), có tác dụng làm giảm GDPi, nhưng nhà nước không muốn giảm chi ngân sách không đầu tư mà vẫn đảm bảo tăng trưởng kinh tế thì phải tăng đầu tư công để bù đắp vào giảm đầu tư xã hội. Nguồn đầu tư công này không thể lấy từ ngân sách mà phải dùng nợ công. Tức là chuyển từ mô hình phát triển kinh tế dựa vào cân bằng ngân sách sang mô hình phát triển kinh tế dựa vào sử dụng nợ công.

3. Xây dựng mô hình phát triển kinh tế dựa vào sử dụng nợ công, vay nợ mới trả nợ gốc cũ

Mô hình phát triển kinh tế dựa vào sử dụng nợ công lúc này thể hiện ở Hình 2.

Hình 2: Mô hình phát triển kinh tế dựa vào sử dụng nợ công, vay nợ mới trả nợ gốc cũ

Ở đây chúng ta xem xét phương án vay nợ hằng năm là: Khi nợ gốc cũ đến hạn phải trả, thì vay nợ mới để trả nợ gốc, đảo nợ. Việc đảo nợ không làm thay đổi giá trị tổng nợ công của một đất nước, chỉ làm thay đổi thời gian trả nợ và lãi suất trả nợ, nếu lãi suất vay nợ mới khác lãi suất vay nợ cũ. Lúc này nợ công - bội chi (bội chi năm i - BCi) trong năm i được sử dụng để làm cho chi ngân sách được tăng thêm khi ngân sách mất cân đối.

(i) Chi ngân sách bằng thu ngân sách cộng với bội chi trong năm

(ii) Tổng nợ công mới (sau khi vay để bội chi) bằng tổng nợ công cũ (năm i - 1) cộng với bội chi năm i

(iii) Chi ngân sách có 3 mục tiêu: Chi cho các nhiệm vụ không mang tính đầu tư phát triển (CNSKĐTi: chi thường xuyên, chi dự trữ quốc gia, chi quỹ dự trữ tài chính, viện trợ, chi khắc phục thiên tai, bệnh dịch, khủng hoảng kinh tế), chi trả nợ lãi (Trả nợ lãi năm i - TNLi) và chi đầu tư phát triển từ ngân sách (ĐTNSi).

(iv) TNLi bằng nợ lãi của tổng nợ công năm i-1 với lãi suất bình quân  và lãi phải trả năm i do có vay BCi với lãi suất lsi.

và lãi phải trả năm i do có vay BCi với lãi suất lsi.

Từ các phương trình trên và theo Hình 2 ta có:

Kết hợp với quy ước mi và qi, phương trình (10) và (11), ta có:

Từ phương trình 22 ta thấy TNSi gồm 2 thành phần:

- Thành phần thứ nhất: tnsi x mi x GDPi-1 + tnsi x qi x (ĐTNNSi - CNSKĐTi), cho thấy TNSi phụ thuộc vào GDPi-1, ĐTNNSi và CNSKĐTi mà không liên quan đến BCi và TNCi-1. Tức là, đây là phần thu ngân sách của năm i không phụ thuộc vào quyết định bội chi của năm i và tổng nợ công của các năm trước, hay nói gọn là thu ngân sách không có tác động của bội chi và tổng nợ công trong năm i (so sánh phương trình (14) của mô hình phát triển kinh tế dựa vào cân bằng ngân sách).

- Thành phần thứ 2: tnsi x qi x (1 – lsi) x [BCi –  x TNCi-1] cho thấy, TNSi phụ thuộc BCi, lsi (lãi suất huy động vốn năm i) và TNCi-1 và lãi suất bình quân phải trả cho toàn bộ tổng nợ công năm trước đó.

x TNCi-1] cho thấy, TNSi phụ thuộc BCi, lsi (lãi suất huy động vốn năm i) và TNCi-1 và lãi suất bình quân phải trả cho toàn bộ tổng nợ công năm trước đó.

Thành phần này không liên quan đến GDPi-1, ĐTNNSi và CNSKĐTi. Chúng ta gọi phần này là gia tăng thu ngân sách phụ thuộc vào nợ công GTTNSiNC.

So sánh phương trình (22) với phương trình (14) ta thấy thu ngân sách khi có dùng nợ công (BCi, TNCi-1) tương ứng với thu ngân sách khi không có nợ công, cân bằng ngân sách, phương trình (14) cộng với giá trị mới do sử dụng nợ công đem lại:

Nếu gọi phần thu ngân sách không có tác động của nợ công năm i, phương trình (22) và (14), là TNSiKNC, ta có:

Thu ngân sách càng lớn thì theo Hình 2 ta thấy càng có điều kiện tăng đầu tư từ ngân sách hoặc tăng chi ngân sách không đầu tư cho nhu cầu của Chính phủ (duy trì bộ máy hành chính, đảm bảo các dịch vụ công, chi dự trữ quốc gia, quỹ dự trữ tài chính, viện trợ…). Vì vậy, yêu cầu đặt ra là phải sử dụng nợ công thế nào để phần gia tăng ngân sách do sử dụng nợ công là dương và lớn nhất trong điều kiện thanh khoản của thị trường trái phiếu chính phủ và các điều kiện khác cho phép.

Tức là:

Sàn bội chi i (SBCi)

Như vậy, điều kiện sử dụng nợ công làm cho TNSi lớn hơn trường hợp không có tác dụng của nợ công, không phải là bội chi càng ít càng tốt, mà bội chi phải lớn hơn một giá trị nhất định là:

Ta gọi giá trị này là sàn bội chi (sàn bội chi năm i – SBCi), phương trình (26). Nếu  và ít thay đổi theo TNCi-1 thì đường sàn bội chi sẽ là một đường gần như thẳng đi qua gốc tọa độ của hệ tọa độ bội chi ngân sách và tổng nợ công.

và ít thay đổi theo TNCi-1 thì đường sàn bội chi sẽ là một đường gần như thẳng đi qua gốc tọa độ của hệ tọa độ bội chi ngân sách và tổng nợ công.

Từ phương trình (26) ta có:

Tức là BCi phải đủ lớn để trả toàn bộ nợ lãi của TNCi-1, và trả nợ lãi mới do chính khoản vay mới, BCi, sinh ra. Khi điều kiện này thỏa mãn, mặc dù việc sử dụng bội chi cho phát triển kinh tế tạo ra nghĩa vụ tài chính thường xuyên là phải trả nợ lãi không ngừng tăng lên, phương trình (20) và Hình 2, song không làm giảm khả năng chi đầy đủ cho nhu cầu chi ngân sách không đầu tư như đã chi ở năm trước, đồng thời tăng được ĐTNSi so với ĐTNSi-1; hoặc không làm giảm ĐTNSi so với ĐTNSi-1, đồng thời tăng được CNSKĐTi lớn hơn CNSi-1.

Từ phương trình (22), phương trình (6) và theo Hình 2, ta xác định được GDP của đất nước khi sử dụng nợ công.

Đối chiếu với GDPi trong trường hợp không có tác động của nợ công trong năm i, ta thấy: Vế đầu của GDPi có sử dụng bội chi, phương trình (28) chính là GDP của hệ thống kinh tế không có tác động của nợ công trong năm i, phần còn lại có giá trị:

chính là giá trị GDPi được tăng thêm do sử dụng nợ công trong năm i. Chúng ta gọi giá trị này là gia tăng GDP khi sử dụng nợ công GTGDPiNC. Nếu gọi GDP khi không có tác động của nợ công là GDPiKNC thì từ phương trình (28) ta có:

Điều kiện để GDPi > GDPiKNC là GTGDPiNC > 0, tức là:

Hay:

Đây cũng chính là điều kiện sàn bội chi để thu ngân sách khi có dùng nợ công trong năm i lớn hơn thu ngân sách khi không có tác động của nợ công (phương trình (26)).

Như vậy, việc bội chi theo điều kiện bội chi lớn hơn sàn bội chi, phương trình (26) và (31), sẽ dẫn đến đồng thời 4 tác dụng: Trả toàn bộ nợ lãi đầy đủ, đúng hạn, thu ngân sách lớn hơn thu ngân sách khi không có tác động của bội chi, GDP lớn hơn GDP khi không có tác động của bội chi, và tổng của chi ngân sách không đầu tư và đầu tư từ ngân sách tăng so với trường hợp không có tác động của bội chi (Hình 2). Việc sử dụng nợ công như vậy được hiểu là nợ công bền vững.

Từ phương trình (22) và (28) ta thấy, TNSi và GDPi phụ thuộc tuyến tính dương vào BCi. Như vậy, TNSi và GDPi sẽ là lớn nhất, trong điều kiện thanh khoản của thị trường trái phiếu chính phủ và các điều kiện khác cho phép, khi BCi là lớn nhất.

Nếu một đất nước sử dụng nợ công để hỗ trợ phát triển song không trả nợ gốc mà chỉ đảo nợ gốc tức là TNCi sẽ ngày một tăng thì sàn bội chi năm sau sẽ phải cao hơn sàn bội chi năm trước (phương trình (26)). Điều đó có nghĩa, xu thế BCi về tổng thể sẽ chịu áp lực không ngừng tăng thêm, việc vay nợ hằng năm ngày càng lớn. Điều này sẽ ngày càng khó khăn hơn khi quy mô vay nợ mới tiến tới mức tối đa mà thị trường trái phiếu chính phủ của một nước có thể hấp thụ được và các nguồn vay khác (vay thương mại, vay ưu đãi khác) cũng đến giới hạn với lãi suất chấp nhận được. Tùy thuộc vào tín nhiệm tài chính của quốc gia, tình hình phát triển kinh tế của đất nước, tính thanh khoản đối với trái phiếu chính phủ và tình hình nợ công mà thực tế với một nước, tại một thời điểm, tồn tại giới hạn tối đa mà Chính phủ có thể vay nợ thêm trong năm với lãi suất cho trước. Tức là bội chi của năm đó không thể vượt được ngưỡng vay này. Chúng ta gọi ngưỡng vay tối đa này (khả năng phát hành trái phiếu tối đa để bội chi) là trần bội chi (trần bội chi năm i - TBCi) (chứ không phải trần nợ công) của đất nước tại từng thời điểm.

Trần bội chi là một hàm số của nhiều biến số như: quy mô của GDP của đất nước (X1), tỉ lệ tiết kiệm quốc gia (X2), tính thanh khoản của thị trường trái phiếu chính phủ (X3), lãi suất bình quân của các ngân hàng thương mại (X4), mức xếp hạng tín nhiệm tài chính quốc gia (X5), mức nợ công (X6), xu hướng diễn biến của lạm phát (X7), lãi suất trái phiếu chính phủ dự kiến phát hành lsi (X8).

Trần bội chi = f [X1, X2, X3, X4, X5, X6 (TNCi), X7, X8 (=ls1)] (32)

Có thể thấy, về tổng thể, trần bội chi diễn biến thuận chiều với GDP, tỉ lệ tiết kiệm quốc gia, tính thanh khoản của thị trường trái phiếu, mức xếp hạng tín nhiệm tài chính quốc gia, lãi suất trái phiếu Chính phủ dự kiến phát hành, diễn biến ngược chiều với lãi suất của các ngân hàng thương mại, nợ công và lạm phát.

Như vậy, để bội chi phát huy tác dụng làm cho GDP và thu ngân sách cao hơn so với trường hợp không sử dụng nợ công, đảm bảo đầy đủ các yêu cầu chi ngân sách không đầu tư và thanh toán đầy đủ, kịp thời tất cả nợ lãi hằng năm, phương trình (22) và (28), thì mức bội chi từng năm phải nằm trong giới hạn giữa sàn bội chi (phương trình (31)) và trần bội chi.

Đây chính là điều kiện bội chi khả thi, bền vững khi chọn mức bội chi mới trong năm sắp tới.

Nếu mức bội chi hằng năm nằm trong giới hạn sàn và trần bội chi này thì tổng nợ công của đất nước lớn không phải là lí do dẫn đến mất khả năng thanh toán nợ lãi hay phải thắt chặt chi ngân sách không có tính chất đầu tư (chi thường xuyên, chi dự trữ quốc gia, viện trợ, chi khắc phục hậu quả thiên tai, dịch bệnh, khủng hoảng…)

Nếu ta vẽ đường trần bội chi và đường sàn bội chi trên cùng 1 hệ tọa độ tổng nợ công và bội chi ta sẽ xác định được đặc điểm hoạt động của mô hình phát triển kinh tế có sử dụng nợ công, vay nợ mới trả nợ gốc cũ.

Giả sử, hiện tại tổng nợ công là TNCA (Hình 3). Như vậy, chính phủ có thể chọn bất cứ mức BCi nào giữa 2 điểm A1 (trên đường sàn bội chi) và A2 (trên đường trần bội chi) để hỗ trợ phát triển và sự bội chi này là bền vững (góp phần làm GDPi và TNS1 cao hơn là nếu không dùng bội chi, tất cả nợ lãi đến hạn đều được trả đầy đủ, đúng hạn).

Hình 3: Xác định vùng bội chi khả thi, bền vững và một trường hợp GDPi thay đổi khi bội chi được lựa chọn theo quỹ đạo A - B

Nếu chính phủ chọn mức bội chi cao nhất có thể là BCA2, điểm A2 như trong Hình 3, thì năm i này, GDPi sẽ tăng cao nhất so với khi không có tác động của nợ công, vì bội chi vượt sàn (A2 - A1) là cao nhất, theo phương trình (28) và Hình 3. Điều này làm cho tổng nợ công tăng mạnh nhất (TNCi = TNCi+1 + BCA2) và do đó năm sau, i+1, BCi+1 khả thi cao nhất, nằm trên đường trần bội chi, sẽ thấp hơn mức BCi = BCA2. Kết quả là GDPi+1 sẽ tăng ít hơn là GDPi tăng so với GDPi-1. Chưa kể là chọn mức bội chi này đồng nghĩa với mức rủi ro cao nhất, vì nếu tính thanh khoản của thị trường trái phiếu chính phủ giảm, đường trần bội chi dịch chuyển xuống dưới thì mức bội chi cần thiết sẽ trở nên bất khả thi.

Giả sử năm i, chính phủ chọn mức bội chi là BCA, điểm A trong Hình 3, ứng với mức tổng nợ công TNCA và GDPi là GDPA.

Năm i+1 chính phủ có quyền chọn bất cứ mức bội chi nào nằm giữa sàn bội chi và trần bội chi. Tuy nhiên, sự lựa chọn này ngày càng hẹp hơn do bị khống chế bởi đường trần bội chi giảm dần và sàn bội chi tăng dần. Tại mức tổng nợ công TNCB thì chỉ có 1 sự lựa chọn là điểm B, ứng với mức bội chi BCB. Giả sử Chính phủ chọn lộ trình bội chi là quỹ đạo A - B, với mức bội chi tăng dần, do đó GDPi cũng tăng dần, song khoảng cách giữa đường A - B và đường A1 - B của sàn bội chi lại giảm dần. Tức là GDPi sẽ tăng, song mức tăng giảm dần. Tuy nhiên, sau năm mà tổng nợ công TNCi-1 đã đạt giá trị TNCB thì GDPi không thể tăng mà lại giảm dù Chính phủ sử dụng bội chi khả thi tối đa, theo đoạn BC1 trên đường trần bội chi. Mức tổng nợ công TNCB ứng với điểm B là giao điểm của đường trần bội chi và đường sàn bội chi, được gọi là mức tổng nợ công tới hạn (tổng nợ công tới hạn năm i - TNCTHi). Tại tổng nợ công tới hạn (TNCB), mức bội chi (BCB) nằm trên đường sàn bội chi và đường trần bội chi. Ta có mối quan hệ sau:

Từ Hình 3 ta thấy, khi TNCi-1 > TNCB thì đường trần bội chi nằm dưới đường sàn bội chi. Tức là lúc này bội chi khả thi, huy động được qua trái phiếu Chính phủ hoặc đi vay, nhưng luôn thấp hơn là sàn bội chi. Do đó, GDPi không tăng được mà bị giảm (phương trình (29), (30)). Tổng nợ công TNCC tại điểm Ci trong Hình 3, GDP có giá trị GDPC1. Tại mức TNCB thì GDP có giá trị lớn nhất GDPB. Như vậy, hai đường trần bội chi và sàn bội chi chia hệ tọa độ BCi và TNCi thành 4 vùng. Phía bên trái là vùng bội chi khả thi, bền vững (được gọi là tam giác bội chi khả thi, bền vững), phía bên phải là vùng bội chi không khả thi, không bền vững, phía trên là vùng bội chi không khả thi, và phía dưới là vùng bội chi khả thi nhưng không bền vững. Đường trần bội chi và sàn bội chi cắt nhau ở một điểm và qua đó xác định mức tổng nợ công tới hạn. Trong mô hình phát triển kinh tế dựa vào nợ công, vay nợ mới trả nợ cũ, việc sử dụng nợ công luôn bền vững nếu chính phủ chọn mức bội chi BCi chỉ nằm trong tam giác bội chi khả thi, bền vững. Tuy nhiên, thực hiện cơ chế trả nợ cũ bằng vay nợ mới (đảo nợ), nên với mỗi năm trôi qua, với bội chi mới thì tổng nợ công sẽ không ngừng tăng lên. Đến khi tổng nợ công bằng tổng nợ công tới hạn thì mô hình này không thể hoạt động được nữa. Một sự bội chi tiếp tục sẽ đưa đất nước vào vùng bội chi không bền vững, đất nước mất ổn định kinh tế - xã hội, sẽ đối diện với vỡ nợ (không trả được nợ lãi).

4. Về tính an toàn nợ công của Mỹ

Để trả lời câu hỏi khi nào Mỹ, một nước cơ bản theo mô hình phát triển kinh tế dựa vào nợ công, vay nợ mới trả nợ gốc cũ có thể mất khả năng thanh toán nợ lãi hay không, ta áp dụng mô hình phát triển kinh tế dựa vào nợ công, vay nợ mới trả nợ gốc cũ. Trước hết ta xác định tam giác bội chi khả thi, bền vững và quỹ đạo bội chi của Mỹ (giai đoạn 2000 - 2020). Từ mô hình phát triển kinh tế dựa vào nợ công, vay nợ mới trả nợ gốc cũ (phương trình 26), ta có phương trình đường sàn bội chi:

Với giai đoạn 2000 - 2020, ta có số liệu bình quân lsi = 1,58%/năm, = 1,35%/năm

Như vậy đường sàn bội chi coi như một đường thẳng qua gốc tọa độ:

SBCi = 0,0137 x TNCi-1

Số liệu về bội chi và tổng nợ công của Mỹ giai đoạn 2000 - 2020 (%GDP) thể hiện ở Bảng 1.

Bảng 1: Bội chi và tổng nợ công của Mỹ giai đoạn 2001 - 2020 (% GDP)

Nguồn: The Balance, Fred

Từ đây ta vẽ được quỹ đạo bội chi bình quân giai đoạn 2001 - 2020. Do chưa có điều kiện khảo sát thị trường trái phiếu Chính phủ Mỹ nên chưa có số liệu để vẽ đường trần bội chi. Năm 2020, mức bội chi là 14,98%/GDP tại tổng nợ công là 129% GDP, điểm L (Hình 4).

Hình 4: Quỹ đạo bội chi bình quân của Mỹ và một số khả năng đường trần bội chi và tam giác bội chi khả thi, bền vững

Giả sử mức bội chi này bằng khoảng 65% mức bội chi tối đa mà thị trường trái phiếu của Mỹ chấp nhận tại mức tổng nợ công 129% GDP. Như vậy điểm M = 23% GDP là một điểm của đường trần bội chi. Giả sử ta tiến hành phỏng vấn các chuyên gia tài chính về mức phát hành trái phiếu Chính phủ tối đa khả thi để bội chi ứng với tỉ lệ tổng nợ công là 80% GDP và 280% GDP và thu được kết quả là khoảng 30% GDP và 1,2% GDP, điểm A và B trong Hình 4. Từ 3 điểm A, M và B ta vẽ được đường trần bội chi AMB trong. Đường trần bội chi cắt đường sàn bội chi ở G, xác định tổng nợ công tới hạn = 265% GDP và xác định tam giác bội chi khả thi, bền vững AGE. Quỹ đạo bội chi trung bình giai đoạn 2000 - 2020 nằm ở bên trái, phía dưới tam giác bội chi khả thi, bền vững AGE, do đó, khả năng lựa chọn bội chi cho thời gian tới còn rất lớn (trong phạm vi tam giác bội chi AGE). Mức tổng nợ công 129% GDP năm 2020 còn cách tổng nợ công tới hạn 136% GDP. Trong 20 năm, từ năm 2001 đến năm 2020, tổng nợ công của Mỹ tăng 74% GDP (từ 55% lên 129% GDP), bình quân 3,7%/năm. Như vậy, về lí thuyết nếu tốc độ tăng trưởng tổng nợ công không đổi thì sau hơn 36 năm nữa Mỹ sẽ chạm mức tổng nợ công tới hạn 256% GDP. Vì vậy, có thể nói, khoảng 20 năm nữa nợ công của Mỹ vẫn an toàn. Nếu việc phỏng vấn chuyên gia tài chính cho ta đường trần nợ công không phải là AMB mà là A’MB’ trong Hình 4, thì tổng nợ công tới hạn sẽ là 210% GDP. Do đó, mức tổng nợ công hiện nay 129% GDP so với tổng nợ công tới hạn 210% GDP có khoảng cách an toàn là 81% GDP hay tương đương 21 năm. Như vậy, nếu tính tới các yếu tố khác như tỉ lệ bội chi sẽ tăng, thanh khoản trái phiếu Chính phủ sẽ giảm thì thời gian an toàn thực tế có thể chỉ còn khoảng 10 năm. Có thể nói, đường trần bội chi là rào chắn an toàn cho mọi quỹ đạo bội chi - kết quả việc sử dụng bội chi và vay nợ trong quá khứ và dự kiến trong tương lai. Nếu quỹ đạo bội chi vượt qua rào chắn trần bội chi, đất nước sẽ bước vào thời kì nguy cơ mất khả năng thanh toán.

5. Kết luận

Mô hình phát triển kinh tế dựa vào nợ công, vay nợ mới trả nợ gốc cũ được xây dựng là một phương pháp mới với các khái niệm mới như sàn bội chi, trần bội chi, tam giác bội chi khả thi, bền vững, tổng nợ công tới hạn, cho phép giải đáp một câu hỏi cơ bản trong sử dụng nợ công và quản lý nợ công mà đã tranh luận từ nhiều thập kỷ: Có cần quy định một mức trần nợ công tối đa cho một nhóm nước hay một nước để việc sử dụng nợ công là an toàn hay không? Câu trả lời là không, song phải sử dụng các công cụ khác để đảm bảo an toàn nợ công (tam giác bội chi khả thi, bền vững và tổng nợ công tới hạn). Hiện nay, chỉ có 14/27 nước thuộc EU và Việt Nam đặt ra và tuân thủ yêu cầu trần nợ công 60% GDP. 93% các nước khác trên thế giới không theo quy định trần nợ công (% GDP) cố định. Mô hình phát triển kinh tế dựa vào nợ công, vay nợ mới trả nợ gốc cũ được vận dụng để thử đánh giá an toàn nợ công của Mỹ hiện nay, dự báo trong tương lai và có thể áp dụng vào điều kiện của Việt Nam.

ThS. Nguyễn Thiện Đức

Nghiên cứu sinh Đại học Ngân hàng TP. Hồ Chí Minh

https://tapchinganhang.gov.vn