Tóm tắt: Lạm phát là một hiện tượng kinh tế vĩ mô phổ biến có ảnh hưởng sâu, rộng đến các hoạt động kinh tế - xã hội. Dự báo lạm phát luôn là mối quan tâm không chỉ của các nhà nghiên cứu mà còn của các nhà hoạch định chính sách của mỗi quốc gia trên thế giới. Việc phân tích, dự báo lạm phát đóng vai trò quan trọng đối với sự thành công trong việc điều hành chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam (NHNN). Nghiên cứu sử dụng mô hình ARIMA kết hợp với bộ dữ liệu thu thập trong giai đoạn từ tháng 7/2009 đến tháng 01/2023 để dự báo lạm phát ở Việt Nam nửa đầu năm 2023. Kết quả cho thấy, mô hình ARIMA(1,1,12) là phù hợp dựa trên các tiêu chuẩn lựa chọn AIC (Akaike information criterion) và SIC (Schwarz criterion). Đồng thời, dựa trên các chỉ tiêu thống kê MAE (Mean Absolute Error), RMSE (Root Mean Square Error) có thể thấy, sai số dự báo trong mẫu là khá nhỏ, xoay quanh mức 1%. Nghiên cứu đã đưa ra dự báo về tỉ lệ lạm phát của Việt Nam trong giai đoạn từ tháng 02/2023 đến tháng 5/2023 xoay quanh mức 5%.

Từ khóa: Dự báo lạm phát, mô hình ARIMA, Việt Nam.

APPLYING ARIMA MODEL AIMS TO FORECAST VIETNAM INFLATION AND RECOMMENDATIONS

Abstract: Inflation is a common macroeconomic phenomenon that has far-reaching effects on socio-economic activities. Inflation forecasting is always a concern not only of researchers but also of policy makers of each country in the world. Inflation analysis and forecasting plays an important role in contributing to the success of monetary policy management of the State Bank of Vietnam. The study uses the ARIMA (Autoregressive Intergrated Moving Average) model combined with the data set collected in the period 7/2009 to 1/2023 to forecast the inflation rate in Vietnam in the first half of 2023. The results show that the ARIMA(1,1,12) is suitable based on the AIC and SIC model selection criterion. At the same time, based on MAE and RMSE statistics can see that the forecast error in the sample is quite small around 1%. The research has made a forecast of Vietnam's inflation rate in the period 2/2023 to 5/2023 around 5%.

Keywords: Inflation forecasting, ARIMA model, Vietnam.

1. Đặt vấn đề

Thời gian gần đây, lạm phát là hiện tượng kinh tế phổ biến tại nhiều quốc gia trên toàn thế giới. Là một chỉ tiêu đánh giá sự phát triển của mỗi quốc gia trên thế giới, nhưng bản thân lạm phát cũng là một trong những trở ngại trong công cuộc xây dựng và phát triển của mỗi nước. Lạm phát ở một mức độ nhất định có thể là một biện pháp giúp phát triển kinh tế, làm tăng nhu cầu, thúc đẩy các đầu tư có lợi. Tuy nhiên, khi lạm phát vượt qua một giới hạn nhất định, nó sẽ đe dọa những thành quả mà nền kinh tế đã đạt được. Chính vì vậy, Nhà nước cần kiểm soát lạm phát sát với lạm phát mục tiêu, một mặt giúp ổn định kinh tế vĩ mô, mặt khác giúp nền kinh tế phát triển.

Mặc dù kiểm soát lạm phát thành công trong năm 2022, nhưng để kiểm soát lạm phát khoảng 4,5% trong năm 2023 như mục tiêu Quốc hội đề ra đang được các nhà hoạch định chính sách xem như một thách thức do tình hình kinh tế thế giới tiếp tục diễn biến phức tạp và khó lường. Việt Nam có độ mở kinh tế lớn, do đó, mọi biến động của thế giới sẽ tác động nhanh tới kinh tế Việt Nam. Đặc biệt, việc Trung Quốc gỡ bỏ chính sách Zero-Covid sẽ gia tăng nhu cầu về nguyên, nhiên, vật liệu sản xuất, hàng hóa và dịch vụ tiêu dùng, đẩy giá cả trên thế giới tăng lên, gây áp lực lên lạm phát toàn cầu. Chính vì vậy, việc dự báo lạm phát được xem là một trong những nhiệm vụ quan trọng giúp các nhà hoạch định chính sách có những quyết định đúng đắn và phù hợp nhằm bình ổn giá cả trong nền kinh tế.

Nghiên cứu này sử dụng mô hình ARIMA để dự báo về lạm phát của Việt Nam với dữ liệu được lấy là lạm phát theo tháng của Việt Nam trong giai đoạn từ tháng 7/2009 đến tháng 01/2023 do Tổng cục Thống kê công bố. Mặt khác, nghiên cứu này được thực hiện nhằm mục đích xem xét sự biến động của giá cả trong thời gian qua cũng như đưa ra dự báo tỉ lệ lạm phát từ tháng 02/2023 đến tháng 5/2023 với kết quả dự báo những tháng đầu năm 2023 xoay quanh mức 5%.

2. Khái quát chung về lạm phát

2.1. Khái niệm

lạm phát được nhiều nhà kinh tế học trên thế giới nghiên cứu và tiếp cận ở nhiều khía cạnh khác nhau nhưng hầu hết các nhà kinh tế đều thống nhất khái niệm “Lạm phát là sự tăng lên liên tục của mức giá chung theo thời gian”. Sự tăng liên tục của mức giá hàm ý mức giá tăng liên tục trong một thời gian dài, chứ không phải sự tăng lên rồi lại giảm xuống. Mức giá chung là mức giá trung bình của tất cả các loại hàng hóa, có thể được đo bằng các chỉ số như: Chỉ số giá tiêu dùng (CPI), chỉ số giá sản xuất (PPI), chỉ số giá điều chỉnh GDP (DGDP). Như vậy, trong thời kì lạm phát vẫn có thể xảy ra trường hợp giá của một số hàng hóa giảm, nhưng giá của các hàng hóa và dịch vụ khác tăng đủ mạnh để khiến cho mức giá chung của tất cả các hàng hóa và dịch vụ tăng lên.

2.2. Phương pháp tính lạm phát

Để đo lường mức độ lạm phát mà nền kinh tế trải qua trong một thời kì nhất định, các nhà thống kê kinh tế thường sử dụng chỉ tiêu tỉ lệ lạm phát, phản ánh tỉ lệ tăng lên hay giảm bớt đi của chỉ số giá chung thời kì nghiên cứu so với kì gốc.

Công thức tính như sau:

Trong đó:

Ip: Chỉ số giá chung của thời kì nghiên cứu;

Ip-1: Chỉ số giá chung của thời kì được chọn làm gốc so sánh;

gp: Tỉ lệ lạm phát của thời kì nghiên cứu (có thể là tháng, quý hoặc năm).

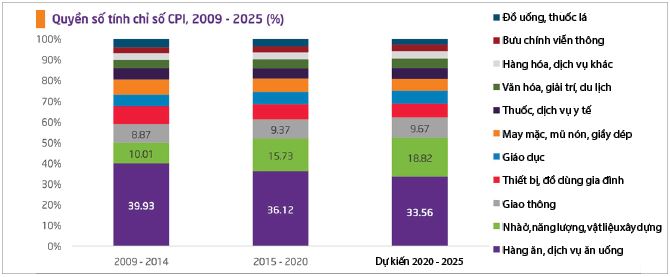

Tiếp theo, để đo lường chỉ số giá chung, các nhà thống kê đã đưa ra 3 loại chỉ số giá là CPI, PPI và DGDP. Trong 3 loại chỉ số giá nêu trên thì chỉ số CPI được sử dụng rộng rãi, tỉ lệ lạm phát tính theo CPI được quan tâm nhiều nhất bởi vì nó gắn với đời sống hằng ngày của người lao động. Tuy nhiên, 2 chỉ số còn lại cũng rất hữu dụng. Chỉ số PPI được các doanh nghiệp ưa chuộng do chỉ số này được tính theo giá bán buôn (là mức giá gắn liền với hoạt động sản xuất của doanh nghiệp) và chi tiết hơn CPI; còn chỉ số DGDP thường được sử dụng để đánh giá khái quát tình trạng giá cả của một nước. (Hình 1)

Hình 1: Nhóm hàng hóa và dịch vụ được tính trong CPI tại Việt Nam

Nguồn: Tổng hợp từ Tổng cục Thống kê

3. Mô hình và dữ liệu nghiên cứu

3.1. Mô hình nghiên cứu

Mô hình ARMA(p,q)

Giả sử chuỗi dữ liệu Y có các đặc điểm của cả quá trình tự hồi quy AR(p) và quá trình trung bình trượt MA(q). Do vậy, Y có đặc điểm ARMA(p,q), tức là:

Yt = θ + φ1Yt-1+ φ2Yt-2+ ...+ φp Yt-p+...+ θ0 ut+ θ1 ut-1+ θ2 ut-2+ ...+ θq ut-q.

Trong đó: Yt là quan sát dừng hiện tại; Yt-p, ut-q: quan sát dừng và sai số ngẫu nhiên ở quá khứ, φ1,φ2,… θ1, θ2..., là các hệ số hồi quy.

Giả thiết: Các sai số ngẫu nhiên là nhiễu trắng (kì vọng bằng 0, phương sai không đổi, các sai số ngẫu nhiên độc lập với nhau).

Mô hình ARIMA(p,d,q)

Do phương pháp Box-Jenkins chỉ mô tả chuỗi dừng hoặc những chuỗi đã sai phân hóa, nên mô hình ARIMA(p,d,q) thể hiện những chuỗi dữ liệu không dừng đã được lấy sai phân bậc d. Khi chuỗi thời gian dừng được lựa chọn (hàm tự tương quan ACF giảm đột ngột hoặc giảm đều nhanh), chúng ta có thể chỉ ra một mô hình dự định bằng cách nghiên cứu xu hướng của hàm tự tương quan ACF và hàm tự tương quan từng phần PACF. Theo lí thuyết, nếu hàm tự tương quan ACF giảm đột ngột và hàm tự tương quan từng phần PACF giảm mạnh thì chúng ta có mô hình tự tương quan.

3.2. Dữ liệu nghiên cứu

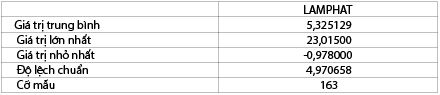

Nghiên cứu sử dụng dữ liệu thứ cấp về tỉ lệ lạm phát được lấy từ Tổng cục Thống kê. Nghiên cứu sử dụng dữ liệu chuỗi thời gian là tỉ lệ lạm phát của Việt Nam được lấy trong giai đoạn từ tháng 7/2009 đến tháng 01/2023. Tập dữ liệu được chia thành hai giai đoạn: Giai đoạn từ tháng 7/2009 đến tháng 5/2022 được dùng để ước lượng mô hình, giai đoạn từ tháng 6/2022 đến tháng 01/2023 được dùng để đánh giá sai số dự báo trong mẫu. Nghiên cứu sử dụng phần mềm Eviews 10 để thực hiện các phân tích. (Bảng 1)

Bảng 1: Bảng kết quả thống kê mô tả các đặc trưng của mẫu

giai đoạn từ tháng 7/2009 đến tháng 01/2023

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

4. Kết quả dự báo lạm phát của Việt Nam

4.1. Thực trạng lạm phát tại Việt Nam giai đoạn 2009 - 2022

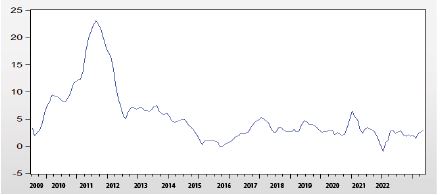

Nghiên cứu sử dụng dữ liệu lạm phát tại Việt Nam bao gồm những chỉ số lạm phát trong giai đoạn 2009 - 2022. Đây là chuỗi dữ liệu thời gian gồm 155 quan sát.

Chuỗi dữ liệu nghiên cứu được diễn tả qua biểu đồ Hình 2.

Hình 2: Biểu đồ lạm phát giai đoạn từ tháng 7/2009 đến tháng 5/2022

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Từ biểu đồ Hình 2 kết hợp với nghiên cứu thực tế ta có đánh giá lạm phát trong hai giai đoạn sau:

Giai đoạn 2009 - 2012: Ở giai đoạn này, lạm phát tăng mạnh lên 2 con số và cao nhất là tháng 8/2011 (23,02%). Có 04 nguyên nhân chính gây ra lạm phát ở giai đoạn này gồm: (i) Giá dầu và giá nguyên liệu đầu vào (sắt thép, phân bón, thuốc trừ sâu…) trên thị trường thế giới liên tục tăng làm cho chi phí sản xuất của nhóm ngành hàng có đầu vào nhập khẩu tăng cao; (ii) Giá lương thực, thực phẩm tăng cao do tác động của biến đổi khí hậu; (iii) Cung tiền và tín dụng quá mức ở giai đoạn 2001 - 2007 ảnh hưởng trực tiếp đến lạm phát của giai đoạn này; (iv) Luồng vốn nước ngoài vào Việt Nam tăng mạnh từ cuối năm 2006, NHNN đã cung ứng một lượng lớn tiền VND để mua ngoại tệ nhằm mục tiêu ổn định tỉ giá và hỗ trợ xuất khẩu.

Giai đoạn từ tháng 5/2012 đến nay: Lạm phát có xu hướng ổn định, CPI luôn duy trì ở mức một con số kể từ tháng 5/2012. Lạm phát luôn giữ được mức ổn định ở giai đoạn này là nhờ sự cộng hưởng của rất nhiều yếu tố. Về môi trường bên ngoài, giá dầu và nguyên liệu trên thị trường thế giới khá ổn định, giá dầu thô luôn ở dưới mức 100 USD/thùng trong giai đoạn từ tháng 8/2014 đến tháng 02/2022. Hơn nữa, sức cầu trong nước ở giai đoạn này cũng yếu hơn so với các giai đoạn trước đó, tốc độ tăng trưởng bán lẻ hàng hóa và doanh thu dịch vụ bình quân giai đoạn 2012 - 2021 khoảng 9% so với 26% ở giai đoạn 2004 - 2011. Quan trọng nhất là do lượng cung tiền M2 giảm xuống kể từ năm 2011. Ngoại trừ năm 2013, tốc độ tăng trưởng cung tiền M2 hằng năm luôn duy trì dưới mức 20%/năm, thấp nhất là năm 2020 với tốc độ tăng trưởng cung tiền chỉ đạt 9%/năm. Đáng chú ý nhất là giai đoạn từ năm 2021 đến nay, nền kinh tế thế giới vẫn gặp nhiều khó khăn do chịu tác động tiêu cực từ đại dịch Covid-19 và cuộc xung đột Nga - Ukraine làm đứt gãy chuỗi cung ứng toàn cầu, đẩy giá hàng hoá cơ bản (lương thực, thực phẩm, năng lượng) và chi phí sản xuất tăng cao. Điều này làm cho lạm phát ở nhiều quốc gia trên thế giới tăng mạnh. Năm 2022, thế giới phải đối mặt với tình trạng lạm phát cao kỉ lục. Tại Mỹ, lạm phát đã từng lên mức 9,1% vào tháng 6/2022, mức cao nhất kể từ năm 1981, sau đó đã có dấu hiệu giảm xuống nhưng vẫn ở mức cao, khi lạm phát tháng 11/2022 đạt 7,1% do FED liên tục nâng lãi suất, thực hiện chính sách thắt chắt tiền tệ. Lạm phát của khu vực châu Âu cũng đã leo lên mức hai con số với 10,7% vào tháng 10/2022 và 11,1% vào tháng 11/2022. Tại châu Á, lạm phát tháng 11/2022 của Thái Lan tăng 5,6% so với cùng kì năm trước; Hàn Quốc tăng 5%; Indonesia tăng 5,4%; Nhật Bản tăng 3,8%; Trung Quốc 1,6%. Việt Nam vẫn thuộc nhóm các nước có mức lạm phát thấp so với mặt bằng chung, khi CPI tháng 12/2022 tăng 4,55% so với cùng kì năm trước. Bình quân cả năm 2022, CPI tăng 3,15% so với năm 2021, thấp hơn mục tiêu khoảng 4% mà Quốc hội đặt ra.

4.2. Kết quả nghiên cứu

Bảng 1 cho thấy, giá trị trung bình của chuỗi lạm phát khoảng 5,3%, khá cao, cao nhất là 23,01% (tháng 8/2011), thấp nhất là -0,978% (tháng 01/2021), điều này cho thấy lạm phát của Việt Nam tăng trong khoảng thời gian quan sát; độ lệch chuẩn là 4,97% cho thấy lạm phát tại Việt Nam trong giai đoạn này có sự dao động rất lớn, lạm phát của nước ta còn chịu ảnh hưởng bởi nhiều yếu tố nên tính ổn định chưa cao.

Kết quả hồi quy mô hình ARIMA(p,d,q)

Trước hết, cần xác định các bậc p, d, q trong mô hình ARIMA.

Để dự báo tỉ lệ lạm phát, đầu tiên ta cần kiểm tra tính dừng của chuỗi. Có hai phương pháp nghiên cứu áp dụng để kiểm tra tính dừng, thứ nhất là phân tích lược đồ tự tương quan của chuỗi dữ liệu, thứ hai là áp dụng kiểm định Augmented Dickey-Fuller (ADF).

Kiểm tra tính dừng của chuỗi dữ liệu lạm phát

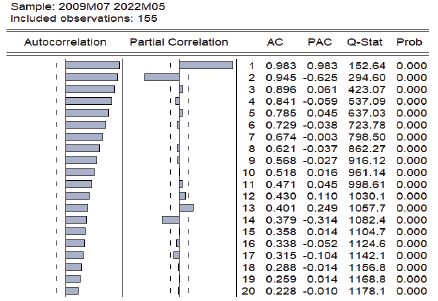

Ta có lược đồ tự tương quan của chuỗi dữ liệu lạm phát ở Hình 3.

Hình 3: Lược đồ tự tương quan của chuỗi LAMPHAT

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Nhìn vào Hình 3 ta nhận thấy, biểu đồ hàm tự tương quan ACF giảm dần về 0, do đó, có thể nhận thấy chuỗi tỉ lệ lạm phát không phải là chuỗi dừng. Tiếp tục, kiểm định ADF ta thu được kết quả tại Bảng 2.

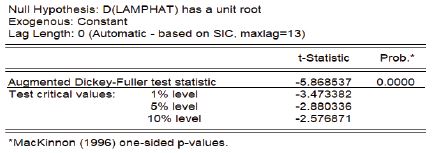

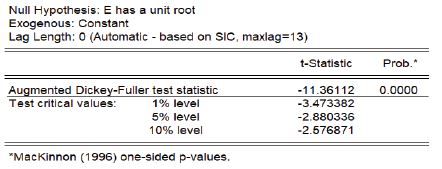

Nhìn vào Bảng 2 ta thấy, Pvalue = 0,1265 > 0,05. Vậy, chuỗi tỉ lệ lạm phát không phải là chuỗi dừng. Do đó, ta lấy sai phân cấp 1 của chuỗi và kiểm tra tính dừng.

Kiểm tra tính dừng tại sai phân cấp 1

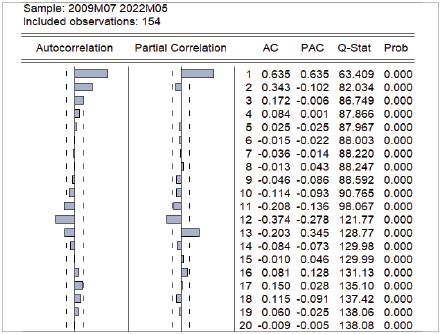

Ta có biểu đồ tự tương quan chuỗi sai phân cấp 1 của tỉ lệ lạm phát tại Hình 4.

Hình 4: Lược đồ tự tương quan của chuỗi LAMPHAT tại sai phân cấp 1

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Hình 4 cho thấy, biểu đồ hàm ACF giảm nhanh về 0, hàm PACF giảm nhanh về 0 sau 1 độ trễ. Ta có thể thấy, chuỗi sai phân cấp 1 của tỉ lệ lạm phát là chuỗi dừng. Tiếp tục, áp dụng phương pháp kiểm định ADF ta có kết quả tại Bảng 3.

Bảng 3: Kết quả kiểm định tính dừng tại sai phân cấp 1

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Kết quả kiểm định ADF cũng chỉ ra chuỗi sai phân cấp 1 của tỉ lệ lạm phát là chuỗi dừng, do đó d=1.

Lựa chọn mô hình ARIMA(p,d,q)

Dựa vào lược đồ tự tương quan của chuỗi sai phân cấp 1 của tỉ lệ lạm phát trong Hình 4 ta có:

PACF: Bậc của AR(p) có thể chọn là: 1, 12, 13

ACF: Bậc của MA(q) có thể chọn là: 1, 2, 3, 11, 12, 13

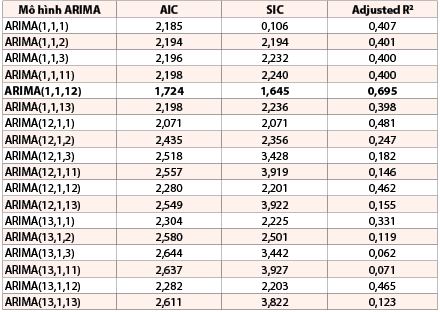

Do vậy, ta xét 18 mô hình ARIMA sau: ARIMA(1,1,1), ARIMA(1,1,2), ARIMA(1,1,3), ARIMA(1,1,11), ARIMA(1,1,12), ARIMA(1,1,13), ARIMA(12,1,1), ARIMA(12,1,2), ARIMA(12,1,3), ARIMA(13,1,11), ARIMA(12,1,12), ARIMA(12,1,13), ARIMA(13,1,1), ARIMA(13,1,2), ARIMA(13,1,3), ARIMA(13,1,11), ARIMA(13,1,12), ARIMA(13,1,13).

Để ước lượng các tham số trong mô hình ARIMA, nghiên cứu sử dụng phương pháp ước lượng hợp lí cực đại (Maximum Likelihood Estimation - MLE), sau đó tiến hành so sánh các kết quả hồi quy để lựa chọn mô hình phù hợp nhất, việc so sánh các mô hình dựa trên tiêu chuẩn thông tin AIC và SIC, mô hình nào có tiêu chuẩn AIC và SIC nhỏ nhất trong 18 mô hình sẽ là mô hình được chọn. Kết quả hồi quy 18 mô hình được đưa ra trong Bảng 4.

Bảng 4: Kết quả ước lượng các mô hình ARIMA

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Từ Bảng 4 ta có thể thấy, mô hình ARIMA(1,1,12) có AIC = 1,724 nhỏ nhất và SIC = 1,645 nhỏ nhất, có Adjusted R2 = 0,695 lớn nhất. Như vậy, mô hình ARIMA(1,1,12) là phù hợp nhất để dự báo tỉ lệ lạm phát của Việt Nam.

Kết quả hồi quy mô hình ARIMA(1,1,12) (xem Bảng 4)

Mô hình hồi quy mẫu ARIMA(1,1,12): (với Y là LAMPHAT)

D(Yt) = -0,054 + 0,655AR(1) - MA(12) + et

Ln(Yt) - Ln(Yt-1) = -0,054 + 0,655(Ln(Yt-1) - Ln(Yt-2)) - et-12 + et

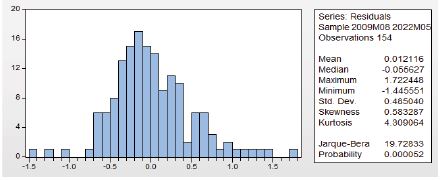

Sau khi chọn được mô hình ARIMA(1,1,12), để xem xét mô hình có hiệu quả trong việc dự báo ta cần tiến hành kiểm tra chuỗi phần dư et có phải là nhiễu trắng hay không. Để kiểm tra giả thuyết et là nhiễu trắng ta cần kiểm tra tính dừng của chuỗi phần dư et và kiểm tra et có tuân theo quy luật phân phối chuẩn hay không.

Kiểm tra tính dừng của chuỗi et

Kết quả kiểm định ADF: (Bảng 6)

Bảng 6: Kết quả kiểm định tính dừng của chuỗi et

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Lược đồ tự tương quan của chuỗi et và kết quả kiểm định ADF đều cho thấy chuỗi phần dư et là chuỗi dừng.

Tiếp theo, ta kiểm tra chuỗi et có tuân theo quy luật phân phối chuẩn hay không (Bảng 7).

Bảng 7: Kết quả kiểm định chuỗi et tuân theo quy luật phân phối chuẩn

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Sử dụng phương pháp kiểm định Jarque-Bera, ta thu được Pvalue = 0,000052 rất nhỏ, với mức ý nghĩa 1%, có thể kết luận phần dư tuân theo quy luật phân phối chuẩn.

Vậy, mô hình ARIMA(1,1,12) là phù hợp để dự báo lạm phát của Việt Nam.

Dự báo lạm phát của Việt Nam

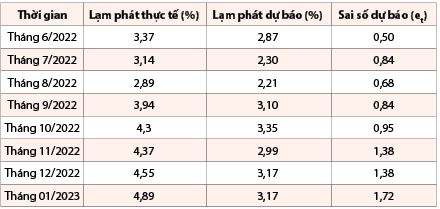

Ứng dụng mô hình ARIMA(1,1,12) ta tiến hành dự báo lạm phát của Việt Nam trong giai đoạn từ tháng 6/2022 đến tháng 01/2023. So sánh với số liệu lạm phát thực tế ta có bảng đánh giá sai số dự báo trong mẫu (Bảng 8).

Bảng 8: Kết quả dự báo lạm phát

giai đoạn từ tháng 6/2022 đến tháng 01/2023

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

Bảng 9: Bảng giá trị đo lường độ chính xác của dự báo

Đơn vị: %

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

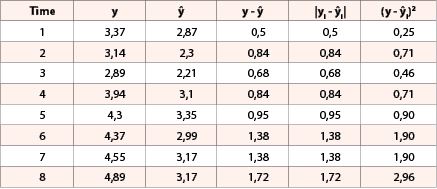

Bảng 9 cho thấy, lạm phát dự báo tăng từ 2,87% đến 3,17%, lạm phát thực tế tăng từ 3,37% đến 4,89%, kết quả dự báo rất gần so với lạm phát thực tế với sai số rất thấp, sai số từ 0,50% đến 1,72%. Vì mô hình ARIMA là mô hình dự báo tốt trong ngắn hạn, tuy nhiên, tầm dự báo càng xa thì sai số càng lớn. Để đánh giá chính xác hơn kết quả dự báo trong mẫu, nghiên cứu đánh giá sai số của dự báo dựa trên các chỉ tiêu thống kê: MAE và RMSE với kết quả dự báo lạm phát từ tháng 6/2022 đến tháng 01/2023.

Từ bảng đo lường trên ta tính được các sai số sau:

+ Sai số tuyệt đối trung bình (Mean Absolute Error)

+ Căn của sai số bình phương trung bình (Root Mean Square Error)

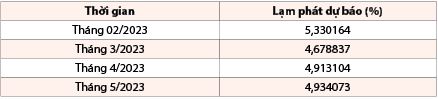

Từ các tính toán trên ta thấy được mức sai số trung bình tuyệt đối trong dự báo lạm phát Việt Nam bằng mô hình ARIMA(1,1,12) với dữ liệu thu thập được ở mức khá nhỏ khoảng 1% và độ lệch tiêu chuẩn mẫu cũng rất nhỏ khoảng 1,1%. Kết quả cho thấy mô hình ARIMA(1,1,12) cho kết quả dự báo khá tốt. Do đó, sử dụng mô hình này ta tiếp tục dự báo lạm phát của Việt Nam trong giai đoạn từ tháng 02/2023 đến tháng 5/2023 (Bảng 10)

Bảng 10: Kết quả dự báo lạm phát theo tháng

giai đoạn từ tháng 02/2023 đến tháng 5/2023

Nguồn: Kết quả phân tích số liệu của nhóm tác giả

5. Kết luận

Trước bối cảnh lạm phát tăng cao hai con số, Chính phủ đã sử dụng chính sách tiền tệ thắt chặt ở những tháng đầu năm 2009 và cuối năm 2011, tăng trưởng cung tiền M2 bình quân giai đoạn 2009 - 2012 giảm xuống còn 21%, thấp nhất là năm 2011 là 12% và 2012 là 13%. Trước sức ép lạm phát gia tăng từ năm 2010, Chính phủ phải thắt chặt chính sách tiền tệ để kiềm chế lạm phát, ổn định kinh tế vĩ mô từ tháng 11/2010 đến tháng 3/2012 bằng các biện pháp tăng lãi suất tái cấp vốn, lãi suất tái chiết khấu và tăng cường hút ròng trên thị trường mở và ban hành Nghị quyết số 11/NQ-CP ngày 24/02/2011 về những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội. Do có nhiều giai đoạn phải đánh đổi tăng trưởng để kiểm soát lạm phát nên tăng trưởng GDP giai đoạn này khá thấp, đặc biệt là những năm thắt chặt tiền tệ, tăng trưởng GDP bình quân giai đoạn này chỉ đạt 5,8%/năm, thấp nhất là năm 2012 là 5,25%/năm.

Trước nguy cơ lạm phát tăng cao, bên cạnh đó, nền kinh tế vừa bị tổn thương nặng nề sau đại dịch Covid-19, Chính phủ đã phải kết hợp linh hoạt giữa chính sách tài khóa và chính sách tiền tệ để kiểm soát lạm phát đồng thời hỗ trợ, tháo gỡ khó khăn cho các doanh nghiệp và người dân sau đại dịch Covid-19. Ở giai đoạn này, Chính phủ vẫn tiếp tục thực hiện chính sách tài khóa và tiền tệ mở rộng như tăng cường thúc đẩy đầu tư công, duy trì mức lãi suất thấp để hỗ trợ sản xuất, ngay khi dịch bệnh bùng phát trong năm 2020, NHNN đã ba lần giảm lãi suất điều hành với mức giảm 1,5 - 2%/năm - là một trong những ngân hàng trung ương giảm lãi suất điều hành mạnh nhất khu vực. Năm 2021, NHNN vẫn duy trì các mức lãi suất thấp này. Năm 2022, Chính phủ đã ban hành Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh để hỗ trợ lãi suất 2%/năm từ ngân sách nhà nước kéo dài từ năm 2022 đến cuối năm 2023.

Chính phủ Việt Nam đã có những nỗ lực quan trọng nhằm kiểm soát lạm phát ở Việt Nam. Trong đó, NHNN đã có những văn bản quy phạm pháp luật điều hành lạm phát thông qua những công cụ như tỉ giá, cung tiền, lãi suất kịp thời và hiệu quả. Đồng thời, Chính phủ Việt Nam đã kết hợp linh hoạt, hài hòa chính sách tài khóa và chính sách tiền tệ trong cả hai giai đoạn diễn ra lạm phát một con số và hai con số. Từ đó, những bất ổn kinh tế vĩ mô, lạm phát tăng cao đã không còn hiện hữu, nền kinh tế vĩ mô đã dần đi vào ổn định.

Nghiên cứu sử dụng mô hình ARIMA để dự báo lạm phát dựa trên bộ số liệu thu thập trong giai đoạn từ tháng 7/2009 đến tháng 01/2023. Ứng dụng tiêu chuẩn AIC, SIC nghiên cứu đã chọn ra mô hình ARIMA(1,1,12) để dự báo lạm phát Việt Nam. Kết quả dự báo trong mẫu cho thấy sai số tuyệt đối trung bình MAE ở mức 1%. Dựa trên các chỉ tiêu MAE, RMSE có thể thấy sai số trong dự báo trong mẫu khá là thấp ở mức khoảng 1%. Dựa trên đánh giá sự hiệu quả của mô hình cho dự báo nhờ vào kiểm định tính dừng của chuỗi phần dư và quy luật phân phối chuẩn của chuỗi. Bài viết sử dụng mô hình ARIMA(1,1,12) để dự báo lạm phát Việt Nam từ tháng 02/2023 đến tháng 5/2023 với kết quả dự báo chỉ ra tỉ lệ lạm phát của Việt Nam trong những tháng đầu năm 2023 xoay quanh mốc 5%.

6. Một số khuyến nghị

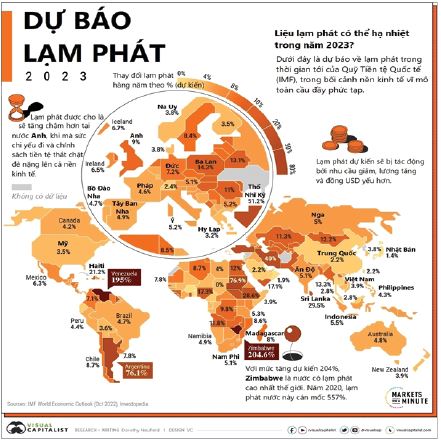

Dự báo năm 2023, CPI toàn cầu hạ nhiệt với mức tăng khoảng 6,5%, từ mức bình quân 8,5% năm 2022. Dù áp lực lạm phát toàn cầu có thể không căng thẳng như năm 2022, nhưng nhiều ý kiến lại quan ngại những yếu tố trong nước có thể gây nhiều sức ép đến mục tiêu kiểm soát lạm phát, khiến CPI bình quân năm 2023 tăng nhẹ từ mức 3,15% của năm 2022. (Hình 6)

Hình 6: Dự báo những quốc gia có lạm phát dự kiến cao nhất năm 2023

Nguồn: IMF

Bức tranh lạm phát năm 2023 có nhiều nét đáng quan tâm vì giá hàng hóa và dịch vụ năm 2023 chịu áp lực từ nhiều yếu tố: Áp lực lạm phát cầu kéo do thực hiện Chương trình phục hồi và phát triển kinh tế - xã hội làm cho tổng cầu tăng đột biến, trong khi đứt gãy chuỗi cung ứng chưa được khắc phục. Áp lực lạm phát chi phí đẩy trong bối cảnh USD tăng giá làm tăng chi phí nhập khẩu nguyên, nhiên vật liệu, bên cạnh đó, khi USD tăng giá do FED tăng lãi suất sẽ gây nên áp lực tăng tỉ giá hối đoái giữa VND và USD. Ngoài ra, thiên tai, dịch bệnh có thể gây tăng giá lương thực, thực phẩm tại một số địa phương bị ảnh hưởng, tác động làm gia tăng lạm phát. Đặc biệt, xăng dầu và điện là hai mặt hàng năng lượng chiến lược, quan trọng trong sản xuất và tiêu dùng, nhu cầu sử dụng hai mặt hàng này sẽ tăng trong năm 2023 khi tổng cầu tăng. Các tổ chức tài chính quốc tế dự báo, giá xăng dầu có nhiều khả năng tăng trong thời gian tới. Giá điện trong nước đã bị kìm giữ không tăng trong mấy năm qua, trong khi giá than, giá khí dùng trong sản xuất điện tăng cao, cơ cấu nhiệt điện, điện khí chiếm tỉ trọng lớn trong tổng sản lượng điện sản xuất ra. Vì vậy, Chính phủ cần điều chỉnh giá điện, tạo nguồn lực cung cấp đủ điện cho nhu cầu của nền kinh tế. Nếu tăng giá điện trong năm 2023 sẽ tạo áp lực lên lạm phát do tăng chi phí sản xuất và chi cho tiêu dùng cuối cùng, đồng thời làm giảm tăng trưởng kinh tế. Theo tính toán, nếu giá điện tăng 8% làm lạm phát tăng 0,5%; nếu giá điện tăng 10% sẽ làm lạm phát tăng 0,61%. Áp lực lạm phát năm 2023 còn đến từ khả năng điều chỉnh theo lộ trình tăng giá dịch vụ do Nhà nước quản lí như dịch vụ giáo dục, y tế. Chỉ số giá nguyên, nhiên vật liệu dùng cho sản xuất năm 2022 tăng 6,79% so với năm 2021 và chỉ số giá nhập khẩu hàng hóa tăng 8,56% dẫn đến chỉ số giá sản xuất sản phẩm nông, lâm nghiệp và thủy sản tăng 3,89% so với năm trước. Chỉ số giá sản xuất sản phẩm công nghiệp tăng 4,24%. Chỉ số giá sản xuất dịch vụ tăng 3,69%. Chỉ số giá sản xuất của ba khu vực đều tăng cao hơn lạm phát bình quân 3,15% năm 2022 sẽ lan tỏa vào giá tiêu dùng năm 2023. Bên cạnh đó, một số chính sách giúp ổn định hoạt động sản xuất, kinh doanh của doanh nghiệp và đời sống của người dân sẽ kết thúc trong năm 2022. Thiên tai và dịch bệnh có thể gây ảnh hưởng đến giá lương thực, thực phẩm tại một số địa phương, điều này cũng sẽ tác động làm tăng CPI.

Căn cứ vào các yếu tố tác động nêu trên, dự báo lạm phát năm 2023 Việt Nam có thể ở mức 4,5% - 5%, tuy vậy, trong trung hạn 5 năm (2021 - 2025) lạm phát đạt mục tiêu kế hoạch khoảng 4%. Để kiểm soát lạm phát mục tiêu khoảng 4,5% năm 2023, nhóm tác giả nêu một số khuyến nghị như sau:

Thứ nhất, kịp thời tháo gỡ khó khăn, vướng mắc về cơ chế, chính sách, thủ tục hành chính, rà soát bãi bỏ các quy định không hợp lí nhằm cắt giảm chi phí đầu vào cho doanh nghiệp, tạo môi trường kinh doanh bình đẳng, thông thoáng, bảo đảm đủ nguồn cung đáp ứng tổng cầu tăng, giảm áp lực lạm phát.

Thứ hai, thực hiện chính sách tài khóa và chính sách tiền tệ linh hoạt, phù hợp nhằm giữ ổn định vĩ mô. Điều chỉnh tỉ giá linh hoạt để hạn chế tối đa nhập khẩu lạm phát; đồng thời, giữ ổn định thị trường ngoại hối, thị trường tiền tệ.

Thứ ba, minh bạch và đơn giản hóa quy trình thương mại; khuyến khích và đẩy mạnh chia sẻ thông tin về thương mại và giá cả; thúc đẩy cạnh tranh trong nước đối với lĩnh vực logistics, thương mại bán buôn và bán lẻ để giảm chi phí, giữ năng lực cạnh tranh và thị phần của hàng hóa Việt Nam trên thị trường thế giới. Dự báo sớm các mặt hàng có thể thiếu hụt trong dài hạn để có chính sách ưu đãi, khuyến khích đầu tư sản xuất các mặt hàng này, chủ động nguồn nguyên vật liệu, tăng tính độc lập, tự chủ của nền kinh tế.

Thứ tư, có kế hoạch, giải pháp đảm bảo an ninh năng lượng quốc gia. Bộ Công Thương nắm bắt kịp thời giá xăng dầu thế giới, nâng cao năng lực và chất lượng dự báo, có giải pháp tổng thể bảo đảm đầy đủ nguồn cung xăng dầu dài hạn hơn. Mở rộng, nâng cao năng lực dự trữ xăng dầu quốc gia đáp ứng dài hơn nhu cầu của nền kinh tế, giảm bớt lệ thuộc và tác động của giá xăng dầu thế giới tăng cao đến sự ổn định và phát triển kinh tế của đất nước.

Thứ năm, điện là mặt hàng năng lượng quan trọng, không thể thiếu trong sản xuất và tiêu dùng, Bộ Công Thương cần dự báo, xây dựng kế hoạch, giải pháp để cung ứng đủ điện cho sản xuất và tiêu dùng trong bất kì hoàn cảnh nào đối với từng quý trong năm 2023.

Thứ sáu, đánh giá tác động của việc tăng giá điện, dịch vụ y tế, giáo dục đối với lạm phát và tăng trưởng kinh tế để quyết định mức độ và thời điểm điều chỉnh giá điện, giá các loại dịch vụ do Nhà nước quản lí, tránh gây cộng hưởng lạm phát chi phí đẩy, tạo ra lạm phát kì vọng của nền kinh tế.

Thứ bảy, các cơ quan truyền thông cần thực hiện hiệu quả hoạt động truyền thông nhằm thông tin kịp thời, chính xác và rõ ràng về các chính sách, giải pháp chỉ đạo, điều hành của Chính phủ, loại bỏ thông tin sai lệch về giá cả thị trường, không để xảy ra hiện tượng lạm phát do tâm lí từ thông tin sai gây ra. Đặc biệt, giảm thiểu lạm phát kì vọng trước các chính sách, giải pháp tài khóa, tiền tệ và điều chỉnh lương.

Tài liệu tham khảo:

1. Bùi Quốc Dũng và Hoàng Việt Phương, "Ứng dụng mô hình hiệu chỉnh sai số vector vào dự báo lạm phát tại NHNN", Tạp chí Khoa học và Ngân hàng, Số 144, 2014, trang 10 - 22.

2. Đặng Hữu Thủy, “Lạm phát và ứng dụng mô hình ARIMA để dự báo lạm phát ở Việt Nam”, luận văn Thạc sĩ, Trường Đại học Kinh tế Thành phố Hồ Chí Minh (2014).

3. Huỳnh Thế Nguyễn và Vũ Thị Tươi , “Tác động của các yếu tố vĩ mô đến lạm phát tại Việt Nam”, Tạp chí khoa học Đại học Mở Thành phố Hồ Chí Minh, Số 11, 2016 , trang 16 - 25.

4. Paolo Giordani and Paul Soderlind, “Inflation forecast uncertainty”, European Economic Review, Volume 47, Issue 6, 2003, pages 1037-1059,

5. Stephen McKnight and etc, “Inflation forecasting using the New Keynesian Phillips Curve with a time-varying trend”, Economic modelling, volume 87, 2020, pages 383-393.

ThS. Nguyễn Thị Hiên, TS. Lê Mai Trang, Phạm Long Vũ, Phạm Văn Duy Hoàng, Lê Quang Huy

Trường Đại học Thương mại

https://tapchinganhang.gov.vn