Trên thế giới, nhiều ngân hàng trung ương (NHTW) đang trong quá trình nghiên cứu để chuẩn bị phát hành tiền kỹ thuật số NHTW (Central Bank Digital Currency hay CBDC). NHTW châu Âu (ECB) hiện cũng đang nghiên cứu về đồng tiền chung châu Âu (Euro) kỹ thuật số. Nó khác với tiền ghi sổ hiện tại (tiền gửi séc, tài khoản ngân hàng) ở chỗ Euro kỹ thuật số là nghĩa vụ của NHTW, giống như tiền giấy mà nó phát hành. Tiền ghi sổ, tiền được giữ trong tài khoản ngân hàng, là trách nhiệm của ngân hàng bán lẻ và do đó, xuất hiện trên bảng cân đối kế toán của hệ thống ngân hàng. CBDC đôi khi được mô tả như một phiên bản kỹ thuật số của tiền giấy. CBDC phức tạp hơn và nó sẽ không có các đặc điểm của một tờ tiền ở mọi khía cạnh. Trong thời gian tới, Euro kỹ thuật số sẽ có giá trị bằng một Euro, giống như nhiều loại tiền mặt và tiền ghi sổ.

CBDC đóng vai trò củng cố thêm sức mạnh của các quốc gia trên nhiều góc độ

Nhiều NHTW các nước đang trong quá trình nghiên cứu để chuẩn bị phát hành CBDC (Nguồn ảnh: Internet)

Cho đến nay, CBDC chủ yếu được thảo luận trong hệ thống tài chính hiện tại và tác động của nó đối với thanh toán cũng như vị thế của các ngân hàng và NHTW. Liên minh châu Âu (EU) là khu vực có mức độ độc lập về kinh tế. Một loại tiền tệ được sử dụng trên toàn cầu cũng là một trong các yếu tố củng cố thêm sức mạnh này. Tuy nhiên, điều này đòi hỏi CBDC phải có cơ sở hạ tầng thanh toán quốc tế độc lập của riêng mình. Nếu không, ảnh hưởng chính trị của một quốc gia có thể sẽ bị suy giảm mạnh mẽ. Cho đến nay, Euro vẫn chưa có vị trí đó. Một Euro kỹ thuật số phát triển tốt không chỉ cần thiết để củng cố vị thế quốc tế của chính nó mà còn có thể đảm bảo rằng vị trí này không bị xói mòn bởi sự tăng giá của các đồng tiền khác trong đó có Nhân dân tệ của Trung Quốc.

Vị thế quốc tế của Euro đang yếu dần

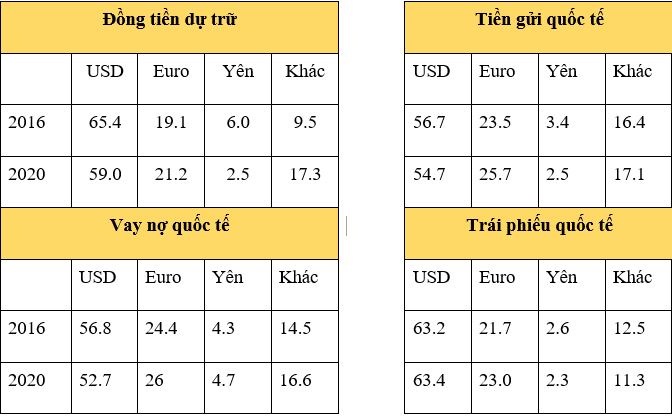

Euro đã trở thành một đồng tiền chính ngay từ những ngày đầu tiên xuất hiện. Nhưng cho đến nay, USD vẫn là đồng tiền quan trọng nhất trên thế giới, Euro đứng vị trí thứ hai (Bảng 1). Tuy nhiên, không giống như Euro, USD là một loại tiền tệ toàn cầu thực sự. Thực tế là nhiều quốc gia trên toàn thế giới quản lý tỷ giá hối đoái của họ niêm yết so với USD. Ngoài ra, nhiều giao dịch quốc tế, chẳng hạn như giao dịch hàng hóa, được thanh toán chủ yếu bằng USD. Ngược lại, việc sử dụng Euro trên phạm vi quốc tế chủ yếu chỉ giới hạn ở các quốc gia trong khu vực châu Âu và ở châu Phi, nơi Franc CFA Tây Phi (đơn vị tiền tệ chung của 8 nước Tây Phi sử dụng tiếng Pháp trong Liên minh Kinh tế và Tiền tệ Tây Phi gồm: Besnin, Burkina Faso, Coote d’Ivoire, Guinea-Bissau, Mali, Niger, Sesnesegal và Togo) được gắn chặt với đồng Euro.

Bảng 1: Vị thế quốc tế của Euro (%)

Nguồn: ECB (2021)

Xem xét kỹ hơn cho thấy, vị thế quốc tế của Euro đang yếu dần. Nhìn vào Bảng 1 có thể thấy tỷ trọng của Euro như một loại tiền tệ dự trữ đến năm 2020 là khoảng 21% và không lớn hơn nhiều so với tỷ trọng tổng hợp của các đồng tiền cấu thành của nó vào năm 1999 (như Mark Đức, Guild Hà Lan, Franc Pháp và Lira Ý) - năm mà Euro được ra đời; bất chấp thực tế là khu vực Euro đã tăng từ 11 lên 19 quốc gia. Một lý do khiến sự phát triển của Euro đang yếu dần là Liên minh ngân hàng vẫn chưa được hoàn thiện theo đúng nghĩa của nó cũng như Liên minh thị trường vốn, do thiếu vắng một thị trường phát triển tốt cho các tài sản an toàn chung trên toàn Liên minh kinh tế và tiền tệ - EMU (chứng khoán do EU phát hành với sự bảo đảm của tất cả các quốc gia thành viên).

Trung Quốc đang nỗ lực gia tăng vị thế quốc tế của Nhân dân tệ

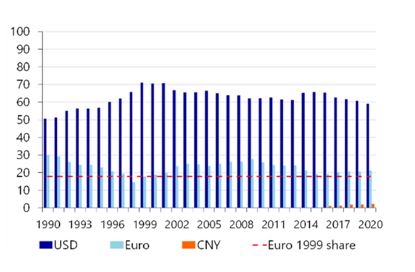

Đồ thị 1: Thị phần của Euro, USD, RMB trong dự trữ quốc tế (%)

Nguồn: ECB

Thực tế cho thấy, USD vẫn là đồng tiền số một và có khoảng cách rất lớn so với các đồng tiền còn lại, gần như không có sự thay thế nào tính đến thời điểm hiện nay, mặc dù vị thế quốc tế đang suy giảm dần so với chính nó (xem Đồ thị 2). Trong khi đó, Trung Quốc đang nỗ lực để phát triển Nhân dân tệ thành một đồng tiền có thể thay thế tốt cho USD. Mặc dù vẫn đang là một loại tiền tệ được sử dụng tương đối thấp (xem Đồ thị 1), song, Trung Quốc đang xây dựng một chiến lược có hệ thống để tăng cường sức mạnh đồng tiền của mình. Trong vòng chưa đầy 40 năm, đất nước này đã vươn lên từ một nước tụt hậu về hầu hết mọi khía cạnh, trở thành một trong những nền kinh tế lớn nhất và mạnh nhất về tài chính trên thế giới.

Đồ thị 2: Vị thế tài sản quốc tế của USD (1976 - 2020)

Nguồn: Phân tích kinh tế của Bureau tháng 12/2021

Trung Quốc cũng gia tăng áp lực lên Euro

So với các nước công nghiệp phát triển truyền thống, Trung Quốc đang vượt xa và dẫn đầu trong việc áp dụng tiền kỹ thuật số của NHTW. Sự phát triển chậm của Euro với tư cách là một loại tiền tệ quốc tế, như đã đề cập ở trên, chủ yếu không phải do sự vắng mặt của Euro kỹ thuật số và thậm chí sự xuất hiện của nó cũng chưa thể khắc phục hoặc cải thiện được tình trạng này của Euro. Vị thế quốc tế của Euro đang trở nên rủi ro bởi sự xuất hiện của Nhân dân tệ kỹ thuật số (DCEP). DCEP đã trong giai đoạn thử nghiệm được một thời gian, sẽ không chỉ được sử dụng ở chính Trung Quốc mà có vẻ như nó có thể sớm được sử dụng để giải quyết các giao dịch quốc tế. Điều này cho phép các nhà xuất khẩu châu Phi thanh toán hàng hóa của họ xuất khẩu sang Trung Quốc trực tiếp trong DCEP và cho phép họ mua các sản phẩm và dịch vụ ở Trung Quốc. Có vẻ như các giao dịch như vậy có thể sớm được thực hiện thông qua DCEP mà không có sự can thiệp của SWIFT hoặc thậm chí là NHTW của chính họ.

Việc kích thích sử dụng DCEP trên toàn thế giới, đặc biệt, cách thức mà ngay từ đầu Trung Quốc muốn thúc đẩy việc sử dụng DCEP ở châu Phi, có thể được coi là một hành động có mục tiêu nhằm làm suy giảm vị thế của Euro.

Điều gì quyết định vị thế quốc tế của một loại tiền tệ?

Lịch sử cho thấy việc một đồng tiền được sử dụng trên phạm vi quốc tế được quyết định/dựa trên 3 yếu tố chính: (i) Sức mạnh của nền kinh tế; (ii) Ảnh hưởng chính trị, dựa trên sức mạnh quân sự; và (iii) Phát triển tài chính.

Trong một hệ thống tài chính phát triển tốt, chẳng hạn như hệ thống của Hà Lan, CBDC có rất ít giá trị gia tăng cho các khoản thanh toán trong nước. Ở các quốc gia có mức độ hòa nhập tài chính thấp, có nghĩa là nhiều người không có khả năng tiếp cận các dịch vụ ngân hàng như thanh toán, tín dụng hoặc tiết kiệm, thì lại có sự khác biệt. Đối với hầu hết các quốc gia, CBDC có thể giúp tạo điều kiện thuận lợi hơn cho việc thanh toán xuyên biên giới. Một CBDC được thiết kế tốt cũng có thể giúp bảo vệ quyền tự chủ tiền tệ của một quốc gia bằng cách ngăn chặn các “đồng tiền ổn định - stablecoin” tư nhân phát triển quá lớn đến mức NHTW mất quyền kiểm soát đối với nguồn cung tiền và sự ổn định tài chính.

Mô hình CBDC bán lẻ

CBDC bán lẻ có thể được coi là một loại tiền kỹ thuật số do NHTW phát hành và được phát triển để thanh toán trong nước. Nó ở trong mối quan hệ một đối một với tiền mặt hiện có và tiền ghi sổ. Người dân, chủ yếu là các cá nhân và doanh nghiệp nhỏ, có thể giữ số dư tại NHTW. Các NHTW coi CBDC như một sự bổ sung cho tiền mặt và loại tiền không dùng tiền mặt hiện có. Hiện tại, vẫn chưa biết được hình thái và sức mạnh của Euro kỹ thuật số như thế nào so với tiền mặt Euro hiện tại.

CBDC bán lẻ chủ yếu hướng đến người dân trong nước, nhằm phục vụ mục tiêu bán lẻ của người dân, nhưng nó cũng sẽ mang tầm cỡ quốc tế. Ngay từ đầu, những người không phải là cư dân (người dân trong nước) cũng sẽ muốn sử dụng nó. Hãy nghĩ ví dụ về khách du lịch, những người khi đến thăm đất nước của chúng ta bây giờ cũng có thể thanh toán bằng tiền mặt Euro. Hơn nữa, có những người tạm trú ở trên đất nước ta cũng muốn có tài khoản bằng Euro kỹ thuật số. Quan trọng hơn là các NHTW dường như cũng đang nỗ lực liên kết các mạng lưới CBDC giữa các quốc gia với nhau. Lấy thêm ví dụ là, ai đó cũng có thể chuyển tiền nhanh chóng và với chi phí rất rẻ từ tài khoản CBDC bằng Euro của mình tại ECB sang tài khoản CBDC có quan hệ tại một ngân hàng nước ngoài: bằng đô la Mỹ hay bảng Anh. Các khoản thanh toán như vậy hiện đang được thực hiện qua hệ thống ngân hàng đại lý của các ngân hàng hoặc thông qua các công ty thanh toán chuyên biệt. Ngày nay, các giao dịch này tương đối chậm và rất đắt đỏ.

Nếu các NHTW có thể đưa một giải pháp thay thế đáng tin cậy, nhanh chóng và rẻ cho điều này, thì đó là một tin tốt cho người dân. Do đó, CBDC có thể là cơ hội để rút ngắn chuỗi ngân hàng đại lý, đơn giản hóa việc thanh toán bù trừ lẫn nhau và đưa các quy định phù hợp hơn. Tất nhiên, đối với các ngân hàng và các tổ chức tài chính khác thì điều này sẽ làm giảm nguồn thu của họ.

Mô hình CBDC bán buôn

CBDC với hình thái bán buôn có thể hiểu tương tự như khoản dự trữ của các ngân hàng tại NHTW. CBDC bán buôn nhằm phục vụ các giao dịch thanh, quyết toán các khoản thanh toán liên ngân hàng của các ngân hàng.

Vai trò của SWIFT và các giải pháp thay thế của một số quốc gia

Hầu hết các khoản thanh toán quốc tế giữa các bên chuyên nghiệp được giải quyết thông qua hệ thống SWIFT. Vị thế thị trường của SWIFT rất mạnh, gần như là độc quyền toàn cầu trong lĩnh vực này. Tuy nhiên, có rất nhiều bên muốn thực hiện thanh toán quốc tế của họ bên ngoài SWIFT. Nếu các NHTW quản lý để liên kết các hệ thống CBDC quốc gia của họ, một kịch bản có thể hình dung được trong đó các khoản thanh toán quốc tế cũng có thể được giải quyết tương đối dễ dàng bên ngoài hệ thống SWIFT.

Với DCEP, Trung Quốc dường như đang mở ra khả năng cho các bên nước ngoài thanh toán trực tiếp bằng DCEP. DCEP là loại tiền điện tử hợp pháp duy nhất ở Trung Quốc do NHTW Trung Quốc phát hành và kiểm soát, được dùng cho 3 chức năng chính: Thanh toán, gửi tiền và rút tiền thông qua giao dịch điện tử. Sự khác biệt chính trong việc phát hành và phân phối DCEP so với tiền mặt truyền thống là DCEP sẽ được chuyển qua ví điện tử, thay vì tài khoản ngân hàng. Về thị phần thanh toán trực tuyến tại Trung Quốc thì Alipay và WeChat Pay hiện chiếm 94%. Tuy nhiên, Trung Quốc đang hướng người dân đến việc sử dụng đồng tiền DCEP này rộng rãi hơn và có thể chiếm khoảng 10% thị phần thanh toán trực tuyến tại Trung Quốc trong vài năm tới. Về lâu dài, Trung Quốc hướng đến thanh toán quốc tế bằng đồng DCEP, điều được cho là sẽ giúp củng cố vị thế toàn cầu của Nhân dân tệ trong hệ thống thanh toán toàn cầu. Theo NHTW Trung Quốc, tính đến cuối năm 2021, hơn 260 triệu người có tài khoản DCEP và tổng giá trị giao dịch đạt gần 90 tỷ Nhân dân tệ (gần 14 tỷ USD).

Hiện tại, Nga đã phát triển một giải pháp thay thế cho hệ thống SWIFT, đó chính là hệ thống thanh toán SPFS (được xây dựng từ năm 2014). Mặc dù hiện vẫn đang ở giai đoạn tương đối sơ khai, có cùng dịch vụ như SWIFT nhưng mới chỉ có hơn 20 ngân hàng nước ngoài sử dụng. Một điều hạn chế nữa là hệ thống SPFS chỉ hoạt động vào giờ làm việc của các ngày làm việc trong tuần, chưa xử lý được những giao dịch có mức độ phức tạp. Hiện tại, một số quốc gia đã được tiếp cận để tham gia mạng lưới này, bao gồm Belarus, Kazakhstan, Thổ Nhĩ Kỳ và Iran. Chính vì những lý do đó, từ đầu năm 2016, Nga đã chủ trương kế hoạch tích hợp hệ thống của mình với CIPS (hệ thống thanh toán liên ngân hàng xuyên biên giới Nhân dân tệ) của Trung Quốc. Mặc dù hai hệ thống này chưa thể thay thế hoàn toàn cho hệ thống SWIFT nhưng trước mắt cũng là một trong những lựa chọn/giải pháp ngoài SWIFT.

Quay trở lại trường hợp của EU, nếu các nước khu vực EU có một giải pháp thay thế tốt cho SWIFT bằng cách sử dụng CBDC, thì điều đó sẽ làm tăng đáng kể quyền tự chủ về kinh tế cũng như vị thế của Euro.

ThS. Mai Phương Linh Vụ CSTT

https://tapchinganhang.gov.vn