Tóm tắt: Bahamas là một quốc đảo thuộc khu vực Caribbean, bao gồm khoảng 700 hòn đảo, cồn cát; nằm ở phía Đông Nam bang Florida, Hoa Kỳ và phía Bắc Cuba. Với mục tiêu tăng cường khả năng tiếp cận tài chính, giảm chi phí giao dịch, hỗ trợ phát triển kinh tế bền vững tại vùng đảo xa xôi, năm 2020, Bahamas trở thành quốc gia tiên phong trên toàn thế giới trong việc phát hành, lưu thông tiền kỹ thuật số của ngân hàng trung ương (NHTW) - CBDC với hệ thống Sand Dollar - tiền kỹ thuật số do NHTW Bahamas phát hành. Bài viết này khái quát quá trình nghiên cứu, thí điểm và phát hành chính thức Sand Dollar, qua đó, rút ra một số bài học kinh nghiệm cho Việt Nam.

Từ khóa: CBDC, Sand Dollar, NHTW Bahamas.

THE BAHAMAS CENTRAL BANK DIGITAL CURRENCY AND LESSONS FOR VIETNAM

Abstract: The Bahamas is an island nation located in the Caribbean, consisting of about 700 islands and cays; on southeast of the state of Florida, USA, the north of Cuba. With the goal of enhancing financial accessibility, reducing transaction costs and supporting sustainable economic development in remote island areas, Bahamas became the world’s pioneer in 2020 by issuing and circulating the central bank digital currency (CBDC) through the Sand Dollar system issued by Central Bank of the Bahamas. This article summarizes the research, pilot and official issuance process of Sand Dollar, thereby, the author draws some lessons for Vietnam.

Keywords: CBDC, Sand Dollar, Central Bank of the Bahamas.

1. Giới thiệu chung về Sand Dollar

1.1. Thiết kế kỹ thuật của Sand Dollar

Nhà cung cấp giải pháp công nghệ ưu tiên trong việc thiết kế và triển khai Sand Dollar là NZIA - một công ty chuyên về các giải pháp công nghệ sổ cái phân tán (DTL) và chuỗi khối tại Bahamas. NZIA cũng hợp tác công nghệ với tập đoàn IBM (Mỹ); Công ty Trách nhiệm hữu hạn Zynesis (Singapore) chuyên về phát triển phần mềm và các giải pháp Blockchain để cung ứng bản thiết kế kỹ thuật Sand Dollar hợp lý nhất.

Sand Dollar cung ứng tới người dùng thông qua ví kỹ thuật số được thiết lập bởi NHTW Bahamas. Người sử dụng Sand Dollar sở hữu các ví kỹ thuật số để truy cập Sand Dollar thông qua điện thoại di động, máy tính bảng, máy POS chấp nhận tiền kỹ thuật số... Ví kỹ thuật số hỗ trợ sử dụng Sand Dollar chỉ có thể được hình thành sau khi nhiều thông tin xác thực đã được thực hiện. Người dùng được yêu cầu cung cấp hai mật mã, trong đó có một mật mã được tạo ngẫu nhiên để hoàn tất một số giao dịch thanh toán. Mỗi ví kỹ thuật số cung cấp một bộ mã hóa dữ liệu duy nhất để bảo đảm quyền riêng tư và bảo mật, do đó, chủ sở hữu ví có thể theo dõi toàn bộ quá trình giao dịch của mình. Tất cả các tổ chức tài chính cung cấp dịch vụ Sand Dollar, bao gồm cả NHTW Bahamas, đều phải trải qua quá trình đánh giá an ninh mạng độc lập và nghiêm ngặt để bảo đảm đáp ứng các tiêu chuẩn quốc tế.

Các khoản thanh toán Sand Dollar được thực hiện trong một môi trường được mã hóa an toàn. Người dùng sẽ sử dụng mã QR được tạo ra trên thẻ Sand Dollar ở thiết bị di động, máy tính bảng, máy POS... để thực hiện quy trình thanh toán. Một khoản thanh toán trực tiếp có thể thực hiện theo các hình thức: (i) Quét mã QR tĩnh của người nhận, sau đó nhập số tiền cần thiết trên màn hình (mã QR tĩnh hoạt động theo nguyên tắc lưu trữ dữ liệu trực tiếp qua hình thức văn bản dẫn thẳng đến trang web mà không qua các liên kết thứ cấp. Mã QR tĩnh chỉ dùng để lưu trữ những thông tin một chiều, cố định và không thể thay đổi được. Nếu muốn cập nhật thay đổi hoặc chỉnh sửa thông tin, người dùng buộc phải thay đổi mã QR khác); (ii) Quét mã QR động của người nhận với số tiền nhúng, sau đó xác nhận trên màn hình tiếp theo (mã QR động có thể chỉnh sửa được ngay cả sau khi chúng đã được in, do vậy, người dùng có thể thay đổi hoặc cập nhật tin tức mới nhất theo từng thời điểm khác nhau); (iii) Chuyển số tiền thanh toán đến người nhận qua địa chỉ của họ trên hệ thống Sand Dollar.

1.2. Phân loại Sand Dollar

Sand Dollar được dùng cho cả ứng dụng bán buôn và bán lẻ. Ứng dụng bán lẻ cho phép người dùng thực hiện và nhận các khoản thanh toán kỹ thuật số. Ứng dụng bán buôn sẽ sử dụng cho các khoản thanh toán liên ngân hàng, tương tự như các giao dịch tại trung tâm thanh toán.

Sand Dollar bán lẻ

Chủ thể cá nhân sử dụng Sand Dollar bán lẻ là công dân Bahamas hoặc các chủ sở hữu duy nhất của doanh nghiệp siêu nhỏ và nhỏ, với điều kiện là khối lượng và hồ sơ giao dịch của họ không chỉ ra họ là doanh nghiệp. Có hai cấp ví cá nhân:

- Cấp I: Giới hạn giữ ví kỹ thuật số là 500 Đô la Bahamas (B$), với giới hạn giao dịch hằng tháng là 1.500 B$. Để đăng ký sử dụng ví cấp I, khách hàng cá nhân không cần có các giấy tờ tùy thân được Chính phủ cấp.

- Cấp II: Giới hạn giữ ví kỹ thuật số là 8.000 B$, với giới hạn giao dịch hằng tháng là 10.000 B$. Để đăng ký sử dụng ví cấp II, khách hàng cá nhân phải cung cấp giấy tờ tùy thân do Chính phủ cấp.

Sand Dollar bán buôn

Sand Dollar bán buôn được dùng cho các doanh nghiệp, tổ chức, bao gồm các tổ chức thương mại tư nhân, tổ chức khác ngoài khu vực công và các tổ chức tài chính được giám sát (SFI) của NHTW Bahamas. Đối với các tổ chức này, việc đăng ký sử dụng Sand Dollar luôn yêu cầu liên kết giữa các ví kỹ thuật số và tài khoản ngân hàng để có thể chuyển các khoản tiền lớn vào tài khoản ngân hàng, đồng thời phải xuất trình giấy phép kinh doanh hợp lệ, giấy chứng nhận đăng ký thuế khi đăng ký sử dụng ví kỹ thuật số. Trong mỗi trường hợp, tình trạng doanh nghiệp sẽ phải được chứng minh bằng sự tồn tại trên sổ đăng ký giấy phép kinh doanh. Ví kỹ thuật số của các chủ thể doanh nghiệp tham gia có giới hạn nắm giữ từ 8.000 - 1.000.000 B$ với số lượng giao dịch hằng năm không giới hạn. Giới hạn giao dịch hằng tháng cũng sẽ được áp dụng với mức là 1/8 doanh thu hằng năm hoặc 20.000 B$, tùy theo số nào lớn hơn.

1.3. Quy trình phân phối và sử dụng Sand Dollar

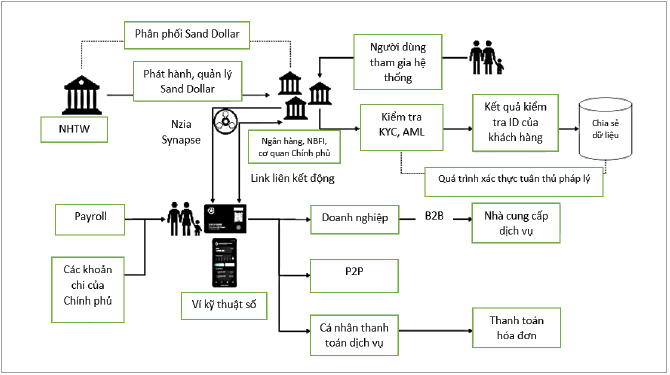

NHTW Bahamas chịu trách nhiệm phát hành, quản lý, phân phối Sand Dollar đến các ngân hàng, tổ chức tài chính phi ngân hàng (NBFI) và cơ quan Chính phủ thông qua các kênh phân phối. (Hình 1)

Người dùng bắt đầu bằng việc tham gia hệ thống Sand Dollar, quá trình này yêu cầu xác minh danh tính (KYC) và các yếu tố liên quan đến chống rửa tiền (AML). Ngân hàng, NBFI hoặc cơ quan Chính phủ tiến hành kiểm tra KYC và AML của người dùng, kết quả KYC và thông tin nhận diện khách hàng (ID) được lưu vào cơ sở dữ liệu chung.

Hình 1: Quy trình phân phối và sử dụng Sand Dollar

Nguồn: NHTW Bahamas

Thông qua Dynamic Link (Link liên kết động), các ngân hàng, NBFI hoặc cơ quan Chính phủ sẽ quản lý dòng tiền dư thừa trong hệ thống (số tiền số vượt quá nhu cầu giao dịch). Sau khi hoàn tất kiểm tra KYC, AML và quản lý dòng tiền thừa, khách hàng được cấp quyền truy cập vào ví kỹ thuật số bằng nền tảng kỹ thuật số Nazar Synapse.

Các trường hợp sử dụng ví kỹ thuật số bao gồm: (i) Giao dịch thanh toán ngang hàng (P2P) giữa các khách hàng cá nhân: Khách hàng có thể chuyển tiền trực tiếp cho nhau thông qua hệ thống P2P; (ii) Khách hàng cá nhân thanh toán cho nhà cung cấp dịch vụ: Khách hàng sử dụng tiền kỹ thuật số để thanh toán hàng hóa và dịch vụ cho các nhà cung ứng; (iii) Doanh nghiệp thanh toán lương cho nhân viên thông qua ví tiền kỹ thuật số (Payroll); (iv) Thanh toán giữa doanh nghiệp với doanh nghiệp (B2B): Các giao dịch B2B là giao dịch giữa các nhà cung cấp và các bên liên quan khác; (iv) Cơ quan Chính phủ có thể sử dụng ví kỹ thuật số để thực hiện các khoản chi ngân sách hoặc trợ cấp.

2. Quá trình nghiên cứu, thí điểm và phát hành chính thức Sand Dollar

2.1. Giai đoạn nghiên cứu và phát triển

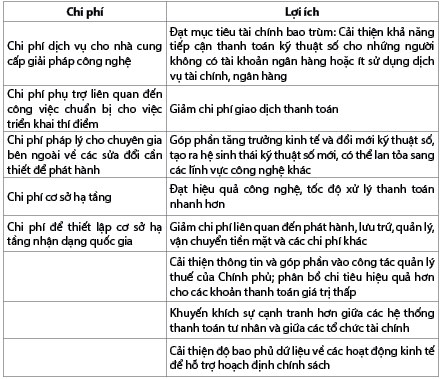

Sand Dollar là dự án kế tiếp trong chuỗi Sáng kiến hiện đại hóa hệ thống thanh toán Bahamas (PSMI), bắt đầu thực hiện từ những năm 2000 bởi NHTW Bahamas. Từ năm 2017, NHTW Bahamas tiến hành nghiên cứu và phát triển Sand Dollar với mục tiêu giảm các giao dịch tiền mặt. Theo đó, tất cả cư dân tại Bahamas sẽ có quyền truy dễ dàng vào hệ thống thanh toán kỹ thuật số hiện đại; đồng thời, thúc đẩy khả năng tiếp cận toàn diện hơn đối với các khoản thanh toán được quản lý và các dịch vụ tài chính khác cho bộ phận dân cư chưa được phục vụ đầy đủ, cũng như tăng hiệu quả giao dịch cho những dịch vụ tài chính trên khắp Bahamas. Ngoài việc cung cấp các giải pháp thanh toán tối ưu, Sand Dollar còn phải đáp ứng được mục tiêu giúp giảm chi phí hoạt động liên quan đến việc xử lý tiền mặt, phí giao dịch bằng Sand Dollar cũng thấp hơn so với các hình thức thanh toán điện tử khác. Đặc biệt, Sand Dollar phải đáp ứng tiêu chí có thể cung cấp thông tin cho việc truy vết các giao dịch thông qua hệ thống sổ cái được kiểm soát một cách chặt chẽ. Mục tiêu phát triển Sand Dollar là phải cân đối giữa chi phí và lợi ích. (Bảng 1)

Bảng 1: Chi phí và lợi ích khi phát triển Sand Dollar

Nguồn: NHTW Bahamas

Trong giai đoạn này, một số nghiên cứu được tiến hành nhằm đánh giá lợi ích, rủi ro và những thách thức tiềm tàng của việc phát hành Sand Dollar, đặc biệt trong bối cảnh địa lý phức tạp với nhiều hòn đảo xa xôi tại đất nước Bahamas. Theo đó, NHTW Bahamas đã thu thập ý kiến từ các chuyên gia tài chính, cộng đồng ngân hàng và công chúng để xây dựng nền tảng pháp lý và kỹ thuật cho việc phát hành Sand Dollar.

2.2. Giai đoạn thí điểm

Tháng 12/2019, Sand Dollar được phát hành thí điểm tại đảo Exuma. Đây là hòn đảo có tỉ lệ cư dân sử dụng điện thoại di động cao, mức độ sẵn sàng sử dụng các dịch vụ tài chính kỹ thuật số bao gồm thanh toán điện tử lớn. Theo kết quả khảo sát dân cư đảo Exuma của NHTW Bahamas qua điện thoại và phỏng vấn tận nhà vào tháng 7/2019, khoảng 96% cư dân sở hữu thiết bị di động và khoảng 40% cư dân sử dụng những thiết bị này để thực hiện thanh toán hóa hoặc giao dịch ngân hàng trực tuyến; 2/3 cư dân được khảo sát tiết lộ sẵn sàng sử dụng thiết bị di động cho các khoản thanh toán hoặc giao dịch thương mại trong tương lai. Tuy nhiên, công chúng cần nhiều sự bảo đảm an toàn hơn khi thực hiện các giao dịch trực tuyến. Thiết kế của Sand Dollar sẽ giải quyết đáng kể vấn đề này. Khi thí điểm ở Exuma, NHTW Bahamas cùng lúc bổ sung các quy định mới cho Sand Dollar, đồng thời, tăng cường bảo vệ người tiêu dùng, đặc biệt là xung quanh các tiêu chuẩn bảo vệ dữ liệu. NHTW Bahamas cũng tiến hành các cải cách, cho phép sự tham gia trực tiếp của các tổ chức phi ngân hàng vào hệ thống thanh toán trong nước.

Từ tháng 01/2020, Sand Dollar được triển khai thí điểm tại đảo Abaco. Tại đảo Abaco, NHTW Bahamas thử nghiệm các tính năng liên lạc không dây khẩn cấp, cho phép phục hồi dịch vụ tài chính nhanh chóng sau các thảm họa thiên nhiên; đồng thời, sớm kết nối với những doanh nghiệp bán lẻ trên đảo trong quá trình phục hồi sau các thảm họa.

Qua việc thí điểm triển khai Sand Dollar tại đảo Exuma và Abaco, NHTW Bahamas đã kiểm tra hiệu quả của hệ thống, đánh giá tính bảo mật, độ tin cậy và tính thân thiện với người dùng của nền tảng Sand Dollar. Thí điểm giúp NHTW Bahamas nhận diện và giải quyết các vấn đề kỹ thuật cũng như thu thập phản hồi từ người dùng để hoàn thiện hệ thống trước khi phát hành chính thức.

2.3. Giai đoạn triển khai chính thức

Vào tháng 10/2020, với Sand Dollar, Bahamas trở thành quốc gia đầu tiên trên thế giới chính thức phát hành và lưu thông CBDC. Sand Dollar có tỉ giá tương đương với đồng B$ và có thể sử dụng để thanh toán hàng hóa, dịch vụ như tiền mặt. Việc phát hành chính thức Sand Dollar đánh dấu bước tiến quan trọng trong quá trình chuyển đổi sang nền kinh tế kỹ thuật số, giảm thiểu sự phụ thuộc vào tiền mặt và tăng cường khả năng tiếp cận tài chính cho người dân trên các đảo xa xôi.

Sau khi phát hành chính thức, NHTW Bahamas tiếp tục tập trung vào việc phát triển hệ sinh thái tài chính số để hỗ trợ việc lưu thông và sử dụng Sand Dollar. Bên cạnh đó, khuyến khích mở rộng sử dụng Sand Dollar trong cả giao dịch nhỏ, lẻ lẫn giao dịch lớn. Qua đó, các doanh nghiệp, tổ chức công và tư nhân dần chấp nhận Sand Dollar như một phương tiện thanh toán chính thức, tạo ra môi trường thân thiện và tích hợp cho đồng tiền kỹ thuật số. NHTW Bahamas cũng đẩy mạnh các giải pháp kỹ thuật số như ví điện tử và ứng dụng di động để hỗ trợ người dùng trong việc lưu trữ, giao dịch Sand Dollar một cách dễ dàng, an toàn. Kết quả triển khai Sand Dollar đến hết ngày 31/12/2023 như sau: Sand Dollar trong lưu thông toàn quốc là 1.691.857,68 B$; có nhà cung cấp ví kỹ thuật số được chấp thuận; 7 nhà cung cấp ví kỹ thuật số đang hoạt động; số lượng ví cá nhân là 118.955; số lượng ví doanh nghiệp, tổ chức là 1.797.

Trong nỗ lực triển khai Sand Dollar khắp đất nước, NHTW và các bộ, ban, ngành chức năng đã tổ chức nhiều chiến dịch tuyên truyền để giáo dục công chúng về cách sử dụng Sand Dollar, bảo đảm tính bảo mật và thuận tiện khi sử dụng đồng tiền kỹ thuật số này cũng như thu hút các doanh nghiệp tham gia hệ thống Sand Dollar. Dưới sự tài trợ và tham gia của các tổ chức tín dụng, nhiều hoạt động phổ cập, nâng cao nhận thức về Sand Dollar tới công chúng liên tục được thực hiện như: Chương trình phổ biến Sand Dollar tại các chợ Giáng sinh Pop-up Tingsmas và Two Creative Chicks, khuôn viên Collins House và One West Plaza (năm 2023). Đặc biệt, từ năm 2023 đến nay, NHTW Bahamas đã tham dự các cuộc họp chung thường niên của Hội đồng Xúc tiến Quần đảo Bahama; Hiệp hội Khách sạn và Du lịch Bahamas… để tăng cường giáo dục nhận thức của công chúng cũng như thu hút các doanh nghiệp tham gia hệ thống Sand Dollar.

Chiến lược tăng cường nhận thức cho công chúng và quảng bá Sand Dollar tập trung vào việc nâng cao nhận thức cho doanh nghiệp và người tiêu dùng về quy trình đăng ký ví kỹ thuật số, sử dụng Sand Dollar. Các nhà cung cấp dịch vụ thanh toán gồm ngân hàng, NBFI… tích cực tham gia vào quá trình này để định hướng người dùng đến những trải nghiệm được tùy chỉnh hoặc thương hiệu của họ. Theo đó, các nhà cung cấp dịch vụ thanh toán sẽ tuyên truyền về quy trình thẩm định khách hàng đăng ký dùng ví kỹ thuật số được đơn giản hóa; khả năng bảo mật dữ liệu eKYC cao, qua đó mang lại trải nghiệm thanh toán an toàn cho người dùng. Bên cạnh đó, một trọng tâm lớn được đặt vào việc giáo dục người dùng về các biện pháp bảo vệ mã hóa cho dữ liệu được lưu trữ trong mạng thanh toán, tiêu chuẩn bảo mật tối thiểu được yêu cầu trên các thiết bị di động cá nhân. Các nhà cung cấp dịch vụ thanh toán sẽ sử dụng một số kênh quảng bá, bao gồm in ấn, phát sóng và tiếp cận truyền thông xã hội, quảng bá tại các sự kiện văn hóa, giải trí; thuyết trình cho nhóm doanh nghiệp và cộng đồng…

Ngoài ra, NHTW Bahamas đang tiếp tục nghiên cứu những tác động của Sand Dollar đến mục tiêu của chính sách tiền tệ và ổn định tài chính, từ đó phát triển các biện pháp bảo đảm hai mục tiêu này. Trong thời gian tới, NHTW Bahamas sẽ nghiên cứu, quyết định có áp dụng lãi suất đối với chủ thể nắm giữ Sand Dollar hay không, từ đó giúp công chúng có thể coi Sand Dollar như các khoản tiền gửi, đạt mục tiêu tăng thanh toán không dùng tiền mặt và các mục tiêu khác nhằm hiện đại hóa hệ thống tài chính, ngân hàng.

3. Một số kinh nghiệm đối với Việt Nam

Mặc dù Việt Nam và Bahamas là hai quốc gia cách xa về mặt địa lý, lịch sử phát triển kinh tế, văn hóa cũng có sự khác biệt rõ rệt, tuy nhiên hai đất nước vẫn có nhiều điểm tương đồng, đặc biệt là trong bối cảnh tài chính và phát triển kinh tế, cụ thể: (i) Có địa hình đa dạng, bao gồm nhiều đảo, quần đảo. Điều này làm cho việc tiếp cận các dịch vụ tài chính truyền thống gặp khó khăn ở một số vùng, tạo cơ hội cho việc phát triển các giải pháp tài chính số như CBDC; (ii) Có tốc độ tăng trưởng kinh tế khả quan, duy trì chính sách tiền tệ ổn định và kiểm soát lạm phát. Nhờ môi trường kinh tế và chính sách tiền tệ ổn định, tạo điều kiện thuận lợi cho việc triển khai các giải pháp tài chính mới; (iii) Có sự đầu tư mạnh mẽ vào hạ tầng công nghệ thông tin và viễn thông. Việc này là cần thiết cho sự phát triển của các dịch vụ tài chính số, trong đó có CBDC. Tại Bahamas, Sand Dollar đã thành công một phần nhờ vào việc triển khai rộng rãi các thiết bị di động và hạ tầng viễn thông trên khắp đất nước. Tương tự, Việt Nam cũng đang mở rộng hạ tầng Internet và dịch vụ di động để hỗ trợ cho các dịch vụ tài chính hiện đại.

Chính nhờ những điểm tương đồng như trên, Việt Nam có thể học hỏi từ Bahamas khi phát triển và triển khai các giải pháp về tài chính số như CBDC. Dưới đây là một số kinh nghiệm từ việc triển khai Sand Dollar của Bahamas, giúp Việt Nam có thể nghiên cứu, triển khai CBDC trong thời gian tới:

Thứ nhất, về xác định mục tiêu phát triển CBDC: Bahamas xác định mục tiêu triển khai Sand Dollar cần đạt được là bao trùm tài chính cho toàn bộ dân cư, kể cả dân cư thuộc vùng miền núi, hải đảo xa xôi. Điều này rất phù hợp với Việt Nam khi nhiều vùng nông thôn và miền núi, hải đảo vẫn còn khó khăn trong việc tiếp cận các dịch vụ tài chính.

Thứ hai, về khả năng thích ứng công nghệ và cơ sở hạ tầng: Bahamas triển khai CBDC trên nền tảng cơ sở hạ tầng công nghệ sẵn có nhưng chú trọng việc tăng cường khả năng tiếp cận thông qua các thiết bị di động. Sand Dollar được thiết kế để tương thích với các hệ thống thanh toán hiện có, không làm gián đoạn hoạt động của các tổ chức tài chính truyền thống. Do vậy, Việt Nam cần tập trung vào việc xây dựng một nền tảng hạ tầng kỹ thuật số mạnh mẽ, an toàn và dễ dàng tích hợp với các hệ thống thanh toán hiện hành; đồng thời tiếp tục khuyến khích việc sử dụng các phương tiện thanh toán không dùng tiền mặt, đặc biệt là qua điện thoại di động - thiết bị phổ biến tại Việt Nam.

Thứ ba, về thiết kế CBDC với ưu tiên trọng tâm là bảo đảm tính bảo mật dữ liệu. Sand Dollar của Bahamas được thiết kế bởi công ty công nghệ tiên tiến trong nước nhưng cũng có sự hợp tác với các công ty hàng đầu trên thế giới, qua đó, Sand Dollar có các cơ chế bảo mật mạnh mẽ nhằm ngăn chặn rủi ro về gian lận, đánh cắp dữ liệu và bảo đảm quyền riêng tư cho người dùng. Đồng thời, Bahamas cũng đưa ra các biện pháp để bảo vệ thông tin cá nhân nhưng vẫn bảo đảm có thể truy vết khi cần thiết. Đối với Việt Nam, khi nghiên cứu, thí điểm, triển khai CBDC, cần xây dựng các chính sách bảo mật dữ liệu chặt chẽ, bảo đảm quyền riêng tư cho người dùng nhưng vẫn đáp ứng yêu cầu quản lý nhà nước.

Thứ tư, về thí điểm trước khi chính thức triển khai: Bahamas đã tiến hành hai giai đoạn thí điểm với các nhóm khách hàng khác nhau trước khi triển khai Sand Dollar trên toàn quốc. Đặc biệt, Bahamas lựa chọn thí điểm Sand Dollar trên đảo Exuma và Abaco với sự nghiên cứu bài bản, giúp hiểu rõ nhu cầu của người dân và tiếp tục đưa ra các giải pháp hoàn thiện hệ thống trước khi áp dụng rộng rãi. Kinh nghiệm cho Việt Nam trong quá trình thí điểm CBDC trên khía cạnh này đó là nên thực hiện các dự án thí điểm ở quy mô nhỏ trước khi chính thức triển khai, đặc biệt là ở những khu vực có tính đại diện cao. Đồng thời, qua quá trình thí điểm, cần thu thập ý kiến và điều chỉnh dự án để phù hợp với nhu cầu và thói quen của người dùng.

Thứ năm, về chính sách tuyên truyền, nâng cao nhận thức của cộng đồng và thu hút doanh nghiệp tham gia hệ thống CBDC: Bahamas đã tập trung vào việc giáo dục người dân về lợi ích và cách sử dụng Sand Dollar, từ đó tăng cường sự chấp nhận và tin tưởng của công chúng và doanh nghiệp. Đặc biệt, chính sách này không chỉ có sự vào cuộc của NHTW Bahamas mà còn có sự tham gia đắc lực của các ngân hàng, NBFI và cơ quan của Chính phủ. Do vậy, Việt Nam cần đẩy mạnh các chiến dịch truyền thông, nâng cao nhận thức của người dân về CBDC, từ đó xây dựng niềm tin và khuyến khích người dân tham gia sử dụng CBDC. Đồng thời, xây dựng các chương trình đào tạo về tài chính số, đặc biệt cho những người chưa quen với công nghệ, nhóm dân cư vùng miền núi, hải đảo xa xôi có nhiều cơ hội tiếp cận với công nghệ, dịch vụ tài chính số...

4. Kết luận

Với sự vào cuộc mạnh mẽ của toàn hệ thống tài chính, ngân hàng, một nền kinh tế phụ thuộc chủ yếu vào biển, đảo như Bahamas đã trở thành quốc gia tiên phong trong lưu thông CBDC chính thức và đạt được nhiều thành tựu quan trọng sau 4 năm triển khai. Mặc dù Việt Nam và Bahamas có sự khác biệt về địa lý, điều kiện kinh tế..., song cả hai quốc gia đều có mục tiêu chung là sử dụng các công nghệ hiện đại để tăng cường bao trùm tài chính, hướng tới một hệ thống thanh toán không dùng tiền mặt và thúc đẩy phát triển bền vững. Những kinh nghiệm của Bahamas trong việc phát hành CBDC đã cung cấp nhiều bài học quan trọng cho Việt Nam trong quá trình nghiên cứu và phát triển các giải pháp CBDC trong tương lai.

TÀI LIỆU THAM KHẢO:

1. Central Bank of The Bahamas (2019). Press release: Project Sand Dollar: The Central Bank Identifies Preferred Technology Solutions Provider for Bahamas Digital Currency.

2. Central Bank of The Bahamas (2019). Project sand dollar: A Bahamas Payments System Modernisation Initiative

3. Central Bank of The Bahamas. Research Departmen (2022). Financial Inclusion and Central Bank Digital Currency in The Bahamas.

4. Central Bank of The Bahamas (2024). Press Release: Public update on The Bahamas Digital Currency - SandDollar.

5. Central Bank of The Bahamas. Sand Dollar. https://www.sanddollar.bs/

Phạm Thị Trang (NHNN)

https://tapchinganhang.gov.vn