1. Dịch vụ thanh toán di động

Cung cấp dịch vụ tài chính vi mô là một trong những hỗ trợ giúp cho người có thu nhập thấp thoát nghèo. Tuy nhiên, người có thu nhập thấp thường sống xa trung tâm, do vậy chi phí tiếp cận với các dịch vụ tài chính khá cao, cơ hội tiếp cận giảm đi. Nhiều nghiên cứu cho rằng, phát triển dịch vụ ngân hàng qua điện thoại mang lại nhiều tiện ích cho người sử dụng, đặc biệt là người sử dụng tài chính vi mô ở nhiều nước (Vong et al., 2012; Kumar, McKay & Rotman, 2010).

Việt Nam cũng đã nỗ lực rất nhiều trong việc thúc đẩy tài chính toàn diện. Theo thống kê của Ngân hàng Nhà nước Việt Nam (NHNN) (6/2022), tỷ trọng tiền mặt lưu thông trên tổng phương tiện thanh toán đã giảm dần qua các năm, cụ thể từ năm 2018 đến năm 2022 lần lượt là 11,87%; 11,52%; 11,2%; 11,1%; 10,5%; tuy nhiên, tốc độ giảm còn khá khiêm tốn và còn ở mức cao so với các nước khác trong khu vực. Để đưa dịch vụ tài chính đến các vùng xa, vùng sâu, vùng chưa có hiện diện của ngân hàng, dịch vụ thanh toán di động đã được triển khai thí điểm từ ngày 09/3/2021 bằng Quyết định số 316/QĐ-TTg của Thủ tướng Chính phủ về việc phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Quyết định số 316/QĐ-TTg).

Tuy nhiên, số người sử dụng dịch vụ này vẫn còn rất thấp, chưa tương xứng với tiềm năng của thị trường, chưa đảm bảo được mong muốn đưa dịch vụ tài chính đến người tiêu dùng ở các vùng xa, vùng sâu của Chính phủ. Sau gần một năm triển khai thí điểm, mặc dù đã đạt được những thành công đáng kể nhưng so với kỳ vọng còn một khoảng cách khá xa, càng xa hơn so với các nước đã triển khai trước đây cũng như các nước triển khai gần đây trong khu vực.

Bài viết này phân tích hiện trạng triển khai thí điểm dịch vụ dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile-Money), đồng thời đánh giá các nhân tố ảnh hưởng đến sự phát triển thành công dịch vụ này, từ đó đề ra một số gợi ý nhằm thúc đẩy dịch vụ thanh toán di động đến người sử dụng tiện lợi hơn tại Việt Nam.

2. Phương pháp và dữ liệu nghiên cứu

Nghiên cứu phân tích cả phía cung và phía cầu dịch vụ cũng như các nhân tố có liên quan ảnh hưởng đến việc triển khai dịch vụ ở Việt Nam. Về phía nhà cung cấp VNPT, Viettel và MobiFone, nghiên cứu sử dụng số liệu thứ cấp từ các báo cáo. Để phân tích phía người sử dụng, nghiên cứu sử dụng số liệu thứ cấp từ Niên giám thống kê Việt Nam 2021. Đồng thời, nghiên cứu cũng thực hiện đối chiếu, khảo sát và phỏng vấn ngẫu nhiên người tiêu dùng đã trải nghiệm sử dụng dịch vụ Mobile-Money để thấy rõ được hiện trạng sử dụng Mobile-Money hiện nay tại Việt Nam. Số mẫu khảo sát thuận tiện là 342, trong đó có 104 người được hỏi cho biết “Chưa biết Mobile-Money là gì và cũng chưa từng nghe thấy”, hoặc “Có nghe qua sơ sơ nhưng chưa dùng thử”, còn lại có 238 người trả lời là “Có/Đã từng dùng”. Sau khi làm sạch dữ liệu (07 phiếu trả lời không tin cậy do trả lời cùng một đáp án từ đầu đến cuối) số bảng hỏi được khai thác cho dữ liệu định tính của Bảng 5 là 231 quan sát.

3. Dịch vụ thanh toán di động và nhân tố ảnh hưởng

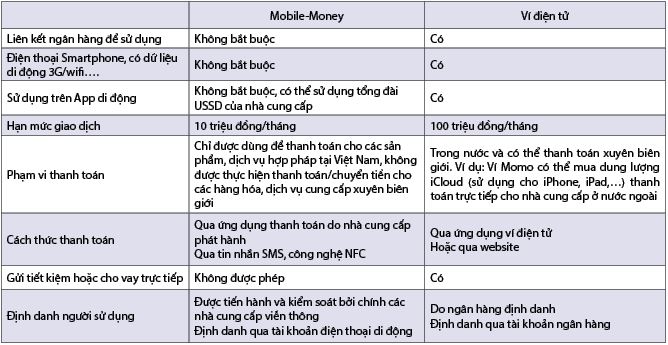

Trên thế giới, Mobile-Money được hiểu rất khác nhau. Theo Tobbin (2011), dịch vụ Mobile-Money bao gồm: Chuyển tiền giữa cá nhân với cá nhân (P2P) trong nước và quốc tế, chuyển tiền giữa cá nhân với với doanh nghiệp (P2B), thanh toán các dịch vụ công và nhận các khoản chi trả từ chính phủ. Hay Mobile-Money là một dịch vụ chuyển tiền dựa trên điện thoại di động và liên quan đến một nhà khai thác mạng di động hoạt động như một nhà cung cấp dịch vụ tiền điện tử (Baganzi & Lau, 2017). Mobile-Money rất dễ nhầm lẫn với ví điện tử (Bảng 1).

Bảng 1: Điểm khác nhau giữa Mobile-Money và Ví điện tử

Nguồn: Tác giả tổng hợp từ website nhà cung cấp viễn thông; Quyết định số 316/QĐ-TTg; Thông tư số 23/2019/TT-NHNN

Hiện nay, để thống nhất trong thống kê, cách hiểu trong giao dịch, trong giám sát các nước tham gia Hiệp hội Thông tin di động toàn cầu (GSMA) định nghĩa Mobile-Money là các dịch vụ kết nối người sử dụng về mặt tài chính thông qua mạng di động. Dịch vụ Mobile-Money bao gồm các dịch vụ chi trả di động (giao dịch lẻ và thanh toán hóa đơn), chuyển tiền qua mạng di động, chuyển tiền giữa các thuê bao, những giao dịch tín dụng nhỏ, quản lý tài khoản qua điện thoại di động… và những dịch vụ tương tự (GSMA, năm 2010).

Theo Quyết định số 316/QĐ-TTg Mobile-Money là dịch vụ cho phép dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ. Hay trong khoản 13, Điều 3 Dự thảo Nghị định quy định về thanh toán không dùng tiền mặt, “Mobile-Money là tiền điện tử do tổ chức cung ứng dịch vụ trung gian thanh toán kinh doanh dịch vụ viễn thông phát hành và định danh người sử dụng thông qua cơ sở dữ liệu thuê bao di động”. Như vậy, cách hiểu của Việt Nam cũng tương đồng với GSMA.

Để đánh giá sự phát triển của Mobile-Money qua thời gian, các chỉ số thường dùng là số tài khoản, số thuê bao, số giao dịch, doanh số giao dịch. Để đảm bảo cho việc phát triển thành công của dịch vụ này, cần quan tâm đến các nhân tố ảnh hưởng chính: (1) Hành lang pháp lý cho việc phát triển dịch vụ thanh toán bằng Mobile-Money; (2) Các nhân tố thuộc về nhà cung cấp dịch vụ Mobile-Money (hạ tầng thông tin và truyền thông, chuyên gia thông tin và truyền thông, hỗ trợ của chính phủ, quy mô của nhà cung cấp dịch vụ tài chính, hỗ trợ của nhà quản lý cấp cao, nguồn lực tài chính; nhận thức về lợi ích, thị trường và sản phẩm); (3) Đặc điểm người sử dụng (nhu cầu, nhận thức về dịch vụ, kinh nghiệm sử dụng, đặc điểm nhân khẩu học; mức độ tin tưởng vào dịch vụ, chi phí sử dụng, ảnh hưởng của cộng đồng, hiệu quả mong đợi; mức độ hiểu biết tài chính; nhận thức không an toàn) (Tornatzky và Fleischer, 1990; Osei-Assibey, 2015; Oliveira và cộng sự, 2016; Ozili, 2018). World Bank (2017) đã chỉ ra các lý do chính dẫn đến rào cản tiếp cận tài chính là chi phí giao dịch, khoảng cách địa lý, thủ tục giấy tờ phức tạp, hiểu biết của người dân, không muốn công khai thông tin cá nhân.

4. Thực trạng hoạt động thanh toán điện tử tại Việt Nam và nhân tố ảnh hưởng

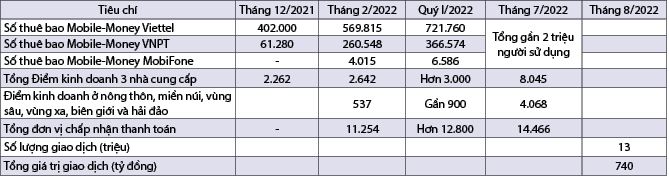

Sau hơn 8 tháng triển khai, số thuê bao di động đăng ký Mobile-Money, số điểm kinh doanh và tổng số đơn vị chấp nhận thanh toán đều có sự tăng trưởng (Bảng 2).

Bảng 2: Tình hình hoạt động Mobile-Money tại Việt Nam

Nguồn: Tổng hợp từ: Minh Phương (2022); Hoàng Linh (2022),

Nhĩ Anh (2022), Thái Hoàng (2022); Bộ Thông tin và Truyền thông (2022)

Số lượng người đăng ký và sử dụng dịch vụ Mobile-Money đạt gần 2 triệu người, tăng 440% so với cuối năm 2021, trong đó số lượng người đăng ký và sử dụng ở nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo là hơn 1,3 triệu người, chiếm 68% tổng số người đăng ký và sử dụng dịch vụ. Tuy nhiên tốc độ số thuê bao đăng ký sử dụng Mobile-Money có xu hướng giảm qua các tháng, tháng 01/2022 ghi nhận tốc độ tăng trưởng cao nhất đạt 64% nhưng đến tháng 7/2022 tốc độ này giảm còn 11%.

4.1. Hành lang pháp lý

Theo GSMA (2022)1, chỉ số về môi trường pháp lý cho dịch vụ thanh toán qua điện thoại di động (Mobile-Money Regulatory Index) đạt 73,6 điểm, tương đương mức trung bình của thế giới. Từng chỉ số thành phần cụ thể không có sự thay đổi số liệu với năm 2020, ủy quyền và Giới hạn giao dịch đạt điểm tuyệt đối (100 điểm); môi trường đầu tư và cơ sở hạ tầng đạt 68 điểm; đại lý đạt 24 điểm; bảo vệ người tiêu dùng đạt 80 điểm (do khoản mục liên quan đến Bảo hiểm tiền gửi Việt Nam bị đánh giá 0 điểm). Mặc dù vậy, so với các nước trong khu vực ASEAN, Việt Nam vẫn đang xếp ở vị trí cuối vào năm 2020 (trừ Đông Timor) (Hạ Thị Thiều Dao, Phạm Thị Dung, 2020) và không thay đổi vị trí trong năm 2021. Mức độ phổ biến của Mobile-Money (MMPI) hay khả năng tiếp cận Mobile-Money thuộc ngưỡng từ 0.2 - 0.39, thuộc nhóm thấp so với các nước triển khai Mobile-Money trên thế giới (Andersson-Manjang, 2021). Điểm số và xếp hạng đó có được nhờ Việt Nam đã ban hành khung pháp lý thúc đẩy phát triển Mobile-Money, vận hành, quản lý các dịch vụ an toàn, hiệu quả, bao gồm:

- Luật Phòng, chống rửa tiền số 07/2012/QH13 ngày 18/6/2012.

- Nghị quyết số 02/NQ-CP ngày 01/01/2020 của Chính phủ về tiếp tục thực hiện những nhiệm vụ, giải pháp chủ yếu cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2020.

- Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt (đã sửa đổi, bổ sung tại Nghị định số 80/2016/NĐ-CP ngày 01/7/2016 và Nghị định số 16/2019/NĐ-CP ngày 01/02/2019).

- Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

- Quyết định số 1813/QĐ-TTg ngày 28/10/2021 về việc phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021 - 2025, một trong những giải pháp được đưa ra là tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông, giảm các chi phí xã hội để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động ở khu vực nông thôn, vùng sâu, vùng xa, biên giới, hải đảo gắn với việc triển khai dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ; tổng kết, đánh giá, đề xuất xử lý phù hợp đối với dịch vụ Mobile-Money.

- Quyết định số 316/QĐ-TTg đã chính thức cho phép triển khai thí điểm tiền di động trong 02 năm.

Như vậy, hành lang pháp lý này chưa đủ mạnh để thuyết phục các bên liên quan tham gia mạnh mẽ vào thị trường bởi lẽ Mobile-Money còn khá mới, sẽ nảy sinh nhiều vấn đề liên quan đến khuôn khổ pháp lý, bảo mật giao dịch, bảo mật thông tin, tội phạm sử dụng công nghệ cao và chủ quyền kỹ thuật số ở mỗi quốc gia.

4.2. Hoạt động của các nhà cung cấp dịch vụ viễn thông

Thực hiện chỉ đạo của Thủ tướng Chính phủ tại Quyết định số 316/QĐ-TTg, trên cơ sở thống nhất ý kiến của Bộ Công an; Bộ Thông tin và Truyền thông và căn cứ đề nghị của 3 nhà cung cấp đủ điều kiện xin phép tham gia thí điểm, Thống đốc NHNN đã ban hành Quyết định số 1818/QĐ-NHNN, Quyết định số 1820/QĐ-NHNN ngày 18/11/2021, Quyết định số 1916/QĐ-NHNN ngày 26/11/2021 chấp thuận triển khai thí điểm dịch vụ Mobile-Money cho 3 công ty MobiFone, VNPT-Media và Viettel.

Mạng lưới giao dịch của các công ty viễn thông đã phủ rộng khắp cả nước, đặc biệt là Viettel đã phủ rộng khắp gần như hết diện tích Việt Nam và các huyện đảo. Số lượng điểm kinh doanh ở nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo ngày càng được chú trọng tiếp cận, đạt đúng mục tiêu và đối tượng dịch vụ Mobile-Money muốn hướng đến. Ngoài các dịch vụ chủ yếu như điện, nước, giáo dục, viễn thông, đã có thêm các dịch vụ khác như xổ số, tài chính… Mạng lưới ngân hàng lớn nhất là Agribank (Ngân hàng thương mại có mạng lưới chi nhánh dẫn đầu, với gần 2.300 chi nhánh, phòng giao dịch khắp mọi vùng miền, là ngân hàng thương mại duy nhất có mặt tại 9/13 huyện đảo) cũng không thể so sánh với mạng lưới hoạt động của 3 nhà cung cấp viễn thông.

Tuy nhiên, nhà cung cấp dịch vụ Mobile-Money cần quan tâm đến sự bổ sung, thay thế của dịch vụ này với dịch vụ ngân hàng. Các ngân hàng thường đặt điểm giao dịch ở những vùng trung tâm, tập trung dân cư, ở những nơi này sự thuận lợi của giao dịch qua tài khoản ngân hàng, qua ví điện tử (bắt buộc cũng kết nối với ngân hàng qua tài khoản), thật sự là thách thức của Mobile-Money.

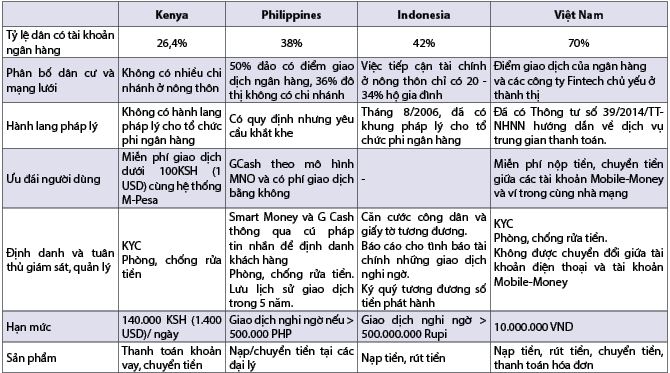

Trong khi ở Việt Nam, Mobile-Money được thí điểm khi hệ thống ngân hàng đã phát triển ở mức khá tốt (Bảng 3).

Bảng 3: Bối cảnh triển khai Mobile-Money ở một số nước

Nguồn: Tác giả tổng hợp từ Trần Hùng Sơn, Hoàng Công Gia Khánh, Huỳnh Thị Ngọc Lý (2020);

Quyết định số 316/QĐ-TTg; Website các nhà cung cấp

Việc này bắt buộc các công ty cung cấp dịch vụ viễn thông phải nghiên cứu xác định thị trường và khách hàng mục tiêu phù hợp.

4.3. Đặc điểm người sử dụng

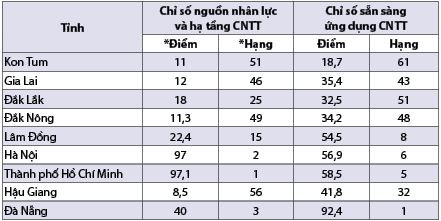

Dân số trung bình của Việt Nam năm 2021 là 98,5 triệu người, nam chiếm 49,8%; còn lại nữ chiếm 50,2% trên tổng số dân cư. Dân số thành thị 36,6 triệu người, chiếm 37,1%; dân số nông thôn 61,9 triệu người, chiếm 62,9% (Tổng cục Thống kê, 2022)2. Công nghệ thông tin (CNTT) phát triển đã mang lại cho người dân, đặc biệt là người nghèo cơ hội có điện thoại di động. Niên giám thống kê Việt Nam 2021 cho thấy, tổng dân số của Việt Nam là 98,5 triệu người, sở hữu tới 156 triệu điện thoại di động. Nghĩa là số điện thoại đã vượt quá dân số. Theo Minh Khánh (2022), số người sử dụng điện thoại di động thông minh từ 15 tuổi là 53,5 triệu, đạt tỷ lệ 84,6% tổng số người sử dụng điện thoại từ 15 tuổi trở lên. Xét một cách tổng thể, Việt Nam vẫn là một quốc gia trẻ, độ tuổi trung bình của dân số Việt Nam là 33,3. Điều này rất thuận lợi cho việc triển khai dịch vụ ngân hàng qua điện thoại di động với chi phí thấp. Tuy nhiên, sự lan tỏa của CNTT không đồng đều giữa các vùng. Chỉ số sẵn sàng ứng dụng CNTT năm 2020 cả nước chỉ có 16/63 tỉnh thành đạt mức điểm từ 50 trở lên. Ví dụ: Lâm Đồng có 22,4/100 điểm, khoảng cách rất xa so với Hà Nội và Thành phố Hồ Chí Minh (Bảng 4).

Bảng 4: Chỉ số nguồn nhân lực và hạ tầng CNTT

Nguồn: Bộ Thông tin và Truyền thông (2021),

* Hiệp hội Thương mại điện tử Việt Nam - VECOM (2022)

Sự khác biệt về vùng miền, địa lý, trình độ văn hóa, mức độ hiểu biết tài chính dẫn đến sự khác biệt về khả năng tiếp cận dịch vụ. Bên cạnh đó, thói quen, hành vi chi tiêu tiền mặt của người dân ở thị trường mục tiêu, cụ thể là thị trường nông thôn cũng là một vấn đề khó đối với doanh nghiệp.

Tìm hiểu sâu hơn về đặc điểm người sử dụng có thể thấy, nhiều người chưa từng biết đến, hoặc biết đến nhưng chưa trải nghiệm thử Mobile-Money. Quan sát tại điểm giao dịch, nhiều người dùng điện thoại chỉ nghe và gọi, lao động tự do nên chỉ cầm theo điện thoại thông thường để tiện sử dụng, thậm chí đối tượng lớn tuổi không biết nhắn tin do mắt kém không thấy chữ hoặc không biết chữ.

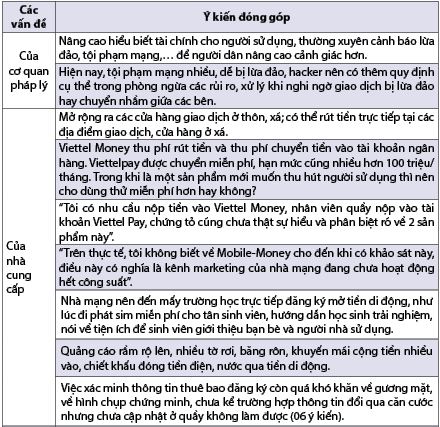

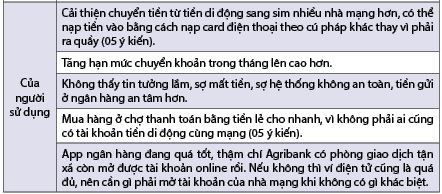

Ngược lại, theo Search for Tomorrow (2021), người sử dụng ngày nay đang khai thác nhiều lợi ích của công nghệ và ứng dụng trong cuộc sống hằng ngày, từ việc tìm cách mở tài khoản ngân hàng hay mở thẻ online (lượng tìm kiếm tăng 58%), tìm thông tin, xem trải nghiệm và đánh giá sản phẩm trước khi mua (lượng tìm kiếm tăng 1.250%) và kế đến là thanh toán không tiếp xúc với ví điện tử, Mobile-Money (lượng tìm kiếm tăng 100%). Với câu hỏi “Anh/chị gặp khó khăn gì khi sử dụng dịch vụ tiền di động? Anh chị có góp ý gì để cải thiện dịch vụ?”, tác giả đã tổng hợp được một số câu trả lời gợi nhiều suy ngẫm (Bảng 5).

Bảng 5: Trao đổi với người tiêu dùng đã sử dụng Mobile-Money

Nguồn: Khảo sát của tác giả

Bảng 5 cho thấy, ngoài sự tiện lợi, dễ sử dụng cho người tiêu dùng, triển khai Mobile-Money vẫn cần phải điều chỉnh: (1) So với ngân hàng và ví điện tử, Mobile-Money chưa tạo được sự khác biệt nổi trội về cả hạn mức và chi phí; (2) Việc truyền thông của nhà cung cấp về Mobile-Money chưa thật sự hiệu quả, mức độ phổ biến chưa cao; (3) Nhân viên ở vùng sâu, vùng xa không nắm rõ về sản phẩm để hướng dẫn cho người sử dụng; (4) Quy trình đăng ký Mobile-Money còn phức tạp, khó hiểu; (5) Người tiêu dùng còn lo lắng với thói quen nhận tiền mặt cho món giá trị nhỏ, sợ bị lừa đảo và tốn chi phí.

5. Một số gợi ý nhằm thúc đẩy dịch vụ thanh toán di động đến người sử dụng thuận lợi hơn

Thứ nhất, Mobile-Money là dịch vụ mới, nên không tránh khỏi các quy định pháp lý còn chưa đầy đủ và đồng bộ, có thể tiềm ẩn những rủi ro phát sinh trong quá trình thực hiện. Chính vì vậy, các bộ, ngành phải tiếp tục rà soát, hoàn thiện khung khổ pháp lý trong quá trình thực hiện, nhất là bảo mật thông tin, đảm bảo an toàn dữ liệu người sử dụng.

Thứ hai, các nhà cung cấp viễn thông, cơ quan chức năng cần: (1) Đẩy mạnh truyền thông, giáo dục tài chính để nâng cao kiến thức, kỹ năng sử dụng dịch vụ tài chính đối với đối tượng người dân khu vực nông thôn, vùng sâu, vùng xa (đặc biệt là nơi không có chi nhánh ngân hàng), người nghèo, các đối tượng chính sách... Ví dụ: Trước tiên, đẩy mạnh truyền thông thay đổi hành vi sử dụng tiền mặt, lợi ích đối với thanh toán qua Mobile-Money. Có thể đến trường cấp 2 (lớp 9 đã có căn cước công dân), cấp 3 trên địa bàn trực tiếp đăng ký mở Mobile-Money, hướng dẫn học sinh trải nghiệm và giới thiệu bạn bè, người nhà sử dụng. Đồng thời, tăng cưởng, phát triển điểm chấp nhận thanh toán Mobile-Money, tăng tính thuận tiện cho người sử dụng bằng việc có thể nạp, rút tiền ở bất kỳ điểm kinh doanh, cửa hàng nào của nhà cung cấp; (2) Cần chú ý đến đặc điểm vùng và dân cư ở khi triển khai dịch vụ để đạt được hiệu quả như mong đợi. Ngoài thói quen thanh toán dùng tiền mặt, học vấn thấp, kỹ năng sử dụng công nghệ còn nhiều hạn chế là một điểm cần lưu ý khi triển khai dịch vụ. Mặc dù, tỷ lệ dân số từ 15 tuổi trở lên biết chữ có xu hướng gia tăng theo thời gian nhưng những am hiểu về công nghệ cũng như là hiểu biết tài chính vẫn còn nhiều giới hạn.

Thứ ba, xác định phân khúc thị trường và đa dạng hóa sản phẩm. Theo GSMA (2020), Mobile-Money có trên 290 loại hình giao dịch theo thời gian thực phủ rộng 95 quốc gia và vùng lãnh thổ trên thế giới. Việt Nam phát triển dịch vụ khi mạng lưới ngân hàng đã trải khá rộng nên các vùng trung tâm nơi có điểm giao dịch của ngân hàng người dân không có nhu cầu sử dụng Mobile-Money khi đã có tài khoản và ví điện tử rất thuận tiện. Do vậy, việc xác định thị trường mục tiêu là việc cần làm. Đồng thời, xây dựng lộ trình đa dạng hóa sản phẩm, nâng hạn mức gắn với cá nhân hóa dịch vụ để làm dịch vụ Mobile-Money trở nên đáng quan tâm hơn: Nên xem xét đến nhu cầu hạn mức giao dịch trong tháng của người sử dụng. Để đảm bảo an toàn có thể nâng thành các mức độ khác nhau nếu có nhu cầu ra quầy đăng ký hạn mức cao hơn, dưới sự kiểm soát hạn mức của nhà cung cấp viễn thông.

Thứ tư, cần phải lưu ý đến đặc điểm vùng miền, tuổi tác, trình độ, thu nhập… để đề xuất những chương trình phù hợp. Với vùng xa và đối tượng yếu thế, khi triển khai dịch vụ cần tập huấn theo dạng “cầm tay chỉ việc” để hướng dẫn trực tiếp họ sử dụng dịch vụ và các tiện ích khi sử dụng dịch vụ. Bên cạnh việc tập huấn, cần phát triển các kênh thông tin giới thiệu về dịch vụ mà người dân thường tiếp cận như tivi, radio, tờ rơi (màu sắc đẹp, hình ảnh đơn giản), hay giới thiệu bạn dùng Mobile-Money thành công tích điểm, nhận tiền, miễn phí sử dụng dịch vụ nhằm khuyến khích mọi người làm quen với việc sử dụng dịch vụ để giới thiệu và hướng dẫn sử dụng dịch vụ. Các gợi ý trên sẽ được thực hiện thuận lợi hơn nếu đi kèm với việc nâng cao kỹ năng sử dụng CNTT và nâng cao học vấn của người sử dụng (để họ có thể hiểu ngôn ngữ kỹ thuật được sử dụng trong phần mềm dịch vụ ngân hàng qua điện thoại di động).

Thứ năm, cần quan tâm đến những lo ngại của người dân trước tình trạng lừa đảo qua tin nhắn đang xuất hiện tràn lan. Khi có thông tin chính thống từ nhà mạng gửi kèm các đường link, người sử dụng lại e sợ đó là link lừa đảo nên bỏ qua các thông tin khuyến mãi và cũng bỏ qua cơ hội tiếp cận với Mobile-Money. Đồng thời, từ đó hình thành các quy định rõ ràng trong việc xử lý các tình huống tra soát, khiếu nại, chuyển nhầm số điện thoại Mobile-Money, nghi ngờ giao dịch bị lừa đảo, nêu rõ trách nhiệm của đơn vị viễn thông và người sử dụng dịch vụ.

6. Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo

Nghiên cứu mới chỉ thực hiện phỏng vấn và khảo sát một số lượng nhỏ chuyên gia. Kết quả phân tích sẽ có nhiều thông tin hơn khi quy mô khảo sát lớn hơn, khả năng phát triển dịch vụ Mobile-Money sẽ được phân tích sâu hơn, từ đó có những thay đổi cần thiết để hỗ trợ người sử dụng. Ngoài ra, hiện tại, nghiên cứu mới chỉ khảo sát giới hạn ở những vùng khó khăn vẫn còn có điểm giao dịch ngân hàng dù xa. Trong tương lai, toàn bộ các nhà cung cấp viễn thông triển khai trên thực tế thì kết quả nghiên cứu sẽ toàn diện hơn.

1 Cần lưu ý thống kê này chỉ có Viettel Money và chưa có VNPT Money và MobiFone Money.

2 Niên giám thống kê 2021.

Tài liệu tham khảo:

1. Agirbank, https://www.agribank.com.vn/vn/atm-chi-nhanh

2. Andersson-Manjang, S. K. (2021). The Mobile Money Prevalence Index (MMPI): A Country-Level Indicator for Assessing the Adoption, Activity and Accessibility of Mobile-Money. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.3935919

3. Baganzi, R., & Lau, A. K. W. (2017). Examining trust and risk in mobile money acceptance in Uganda. Sustainability (Switzerland), 9(12). https://doi.org/10.3390/su9122233

4. Bộ Thông tin và Truyền thông (2020), https://mic.gov.vn/mic_2020/Pages/TinTuc/102284/so-lieu-thong-ke.html

5. Bộ Thông tin và Truyền thông (2021). Báo cáo chỉ số sẵn sàng cho phát triển và ứng dụng công nghệ thông tin và truyền thông Việt Nam năm 2020, https://mic.gov.vn/Upload_Moi/TinTuc/Vietnam-ICT-Index-2020-dang-tai-Cong-TTTT-20210423.pdf

6. Bộ Thông tin và Truyền thông (2022). Báo cáo chuyên đề Tuần 13/2022 Tài liệu tham khảo phục vụ Ủy ban Quốc gia về chuyển đổi số.

7. GSMA (2010) Mobile Money Definitions, https://www.gsma.com/mobilefordevelopment/wp-content/uploads/2012/06/mobilemoneydefinitionsnomarks56.pdf

8. GSMA (2020). The many paths to mobile money interoperability. https://www.gsma.com/mobilefordevelopment/blog/mobile-money-interoperability-one-goal-many-paths/

9. GSMA (2022), State of the industry report on mobile money 2022. Truy cập từ: https://www.gsma.com/sotir/wp-content/uploads/2022/03/GSMA_State_of_the_Industry _2022_English.pdf

10. Hạ Thị Thiều Dao, Phạm Thị Dung (2020). Thí điểm tiền di động - Các vấn đề cần quan tâm. Tạp chí Ngân hàng số 10 tháng 5/2020.

11. Hoàng Linh (2022), Sau hơn 1 tháng triển khai thí điểm Mobile-Money đã có 463.280 khách hàng, https://ictvietnam.vn/sau-hon-1-thang-trien-khai-thi-diem-mobile-money-da-co-463280-khach-hang-20220210152620206.htm#

12. Hỏi đáp và tư vấn - Viettel Money (n.d.), https://viettelmoney.vn/hoi-dap-va-tu-van/

Kiểm tra tốc độ Internet NPERF, https://www.nperf.com/en/map/VN/-/167.Viettel/signal/

13. Kumar, K., McKay, C., & Rotman, S. (2010). Microfinance and mobile banking: The story so far. Focus note, 62, 1-16.

14. Minh Phương (2022), Đẩy mạnh phát triển Mobile-Money tại Việt Nam, https://dangcongsan.vn/kinh-te/day-manh-phat-trien-mobile-money-tai-viet-nam-609831.html

15. Mobifone Money (2021), Mobile-Money là gì? Thanh toán thế nào khác gì so với ví điện tử (mobifone.net.vn), https://mobifone.net.vn/mobile-money-la-gi.html

16. Mobile-Money (n.d), https://vnptpay.vn/web/

17. Minh Khánh (2022), Việt Nam hiện có 93,5 triệu thuê bao sử dụng smartphone, https://ict.hatinh.gov.vn/viet-nam-hien-co-93-5-trieu-thue-bao-su-dung-smartphone-1648721058.html

18. Ngân hàng Nhà nước (2022). Tiền mặt lưu thông trên tổng phương tiện thanh toán, https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/pttt/tmltvtgkh?

19. Nhĩ Anh (2022). Việt Nam đã có gần 1,1 triệu người dùng dịch vụ Mobile-Money, https://vneconomy.vn/viet-nam-da-co-gan-1-1-trieu-nguoi-dung-dich-vu-mobile-money.htm

20. Oliveira, T., Thomas, M., Baptista, G., & Campos, F. (2016). Mobile payment: Understanding the determinants of customer adoption and intention to recommend the technology. Computers in human behavior, 61, 404-414.

21. Osei-Assibey, E. (2015). What drives behavioral intention of mobile money adoption? The case of ancient susu saving operations in Ghana. International Journal of Social Economics.

22. Ozili, P. K. (2018). Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review, 18(4), 329-340.

23. Thái Hoàng (2022). Mobile-Money - “Cú hích” cho thanh toán điện tử và chuyển đổi số. https://thoibaonganhang.vn/mobile-money-cu-hich-cho-thanh-toan-dien-tu-va-chuyen-doi-so-127166.html. Thời báo Ngân hàng, Tài chính - Tiền tệ.

24. Tobbin, P., & Kuwornu, J. K. (2011). Adoption of mobile money transfer technology: structural equation modeling approach. European Journal of Business và Management, 3(7), 59-77.

25. Tornatzky, L. G., Fleischer, M., & Chakrabarti, A. K. (1990). Processes of technological innovation. Lexington books.

26. Tổng cục Thống kê (2021). Niên giám thống kê 2021, truy cập từ: https://www.gso.gov.vn/wp-content/uploads/2021/05/Nien-giam-TC-2021.pdf

27. Trần Hùng Sơn, Hoàng Công Gia Khánh, Huỳnh Thị Ngọc Lý (2020), Khuôn khổ pháp lý đối với sự phát triển của Mobile-Money: Kinh nghiệm thế giới và gợi ý chính sách cho Việt Nam, (Tạp chí Ngân hàng số 8/2020).

28. VECOM (2022). Chỉ số thương mại điện tử, https://vecom.vn/bao-cao-chi-so-thuong-mai-dien-tu-viet-nam-2022

29. Vietnam - Search for Tomorrow (n.d), https://services.google.com/fh/files/misc/yearinsearch_Vn 2021-vn-pdf-fullreporttheme.pdf.

30. Vong, J., Fang, J., & Insu, S. (2012). Delivering financial services through mobile phone technology: A pilot study on impact of mobile money service on micro-entrepreneurs in rural Cambodia. International Journal of Information Systems and Change Management, 6(2), 177. https://doi.org/10.1504/IJISCM.2012.051152

31. Wolrdbank (2017). Các ưu tiên thúc đẩy tài chính toàn diện tại Việt Nam: Mở rộng dịch vụ tài chính và hướng tới một nền kinh tế không dùng tiền mặt, https://blogs.worldbank.org/vi/eastasiapacific/

PGS., TS. Hạ Thị Thiều Dao (Trường Đại học Ngân hàng Thành phố Hồ Chí Minh)

Phùng Thị Hoàng An (Agribank Chi nhánh Lâm Đồng II)

https://tapchinganhang.gov.vn