Những năm gần đây, dịch vụ thanh toán không dùng tiền mặt (TTKDTM) ở nước ta phát triển rất mạnh mẽ, hành lang pháp lý dần được hoàn thiện để phù hợp với sự phát triển của các phương thức thanh toán hiện đại.

Các dịch vụ, công cụ hỗ trợ TTKDTM ngày càng đa dạng và bảo mật hơn. Tuy nhiên, thanh toán dùng tiền mặt vẫn là thói quen cố hữu của không ít người tiêu dùng. Do đó, để khuyến khích người tiêu dùng thay đổi thói quen sử dụng tiền mặt trong thanh toán, chuyển sang các phương thức thanh toán hiện đại thì cần những đòn bẩy chính sách và sự tham gia mạnh mẽ của truyền thông, đặc biệt là trong bối cảnh đại dịch Covid-19 vẫn đang diễn biến phức tạp và khó lường.

TTKDTM và những tiện ích

TTKDTM là hình thức thanh toán thông qua các phương tiện khác không phải tiền mặt như: tài sản, chứng chỉ có giá trị tương đương. Nghĩa là người tiêu dùng có thể sử dụng các giấy tờ có giá, tài sản hữu hình (không phải vàng, bạc) hoặc sử dụng công cụ để thanh toán, nhưng chủ yếu thông qua các tổ chức tín dụng và các tổ chức cung ứng dịch vụ trung gian thanh toán (cổng thanh toán điện tử, ví điện tử) thay vì người tiêu dùng và người bán trực tiếp trao đổi với nhau hiện nay.

Đối với nền kinh tế, bản chất của TTKDTM chính là làm giảm khối lượng tiền trong lưu thông, từ đó giảm đáng kể chi phí cho việc in ấn, bảo quản, vận chuyển và kiểm đếm tiền. Mặt khác, nhờ có TTKDTM mà khâu thanh toán diễn ra nhanh hơn, góp phần làm tăng tốc độ luân chuyển vốn trong nền kinh tế, thúc đẩy quá trình sản xuất và lưu thông hàng hóa phát triển. Hơn nữa, các nghiệp vụ TTKDTM đều được lưu lại thông tin trên hệ thống ngân hàng, thông qua đó có thể kiểm soát được các hoạt động của nhiều ngành kinh tế, nâng cao hiệu lực quản lý kinh tế của Nhà nước. Ngoài ra, TTKDTM còn làm cho các khoản thu nhập của doanh nghiệp và các cá nhân được minh bạch và công khai hơn, góp phần chống thất thu thuế có hiệu quả.

Đối với ngành Ngân hàng, TTKDTM giúp cho các ngân hàng thương mại huy động được nguồn vốn nhàn rỗi từ tài khoản thanh toán sử dụng để giao dịch của khách hàng tại ngân hàng. Đây là nguồn huy động vốn quan trọng không thể thiếu trong hoạt động của ngân hàng thương mại, nhờ đó, các ngân hàng có điều kiện mở rộng cung ứng các dịch vụ khách hàng, tạo điều kiện để tăng lợi nhuận, điều mà bất kỳ ngân hàng nào cũng mong muốn trong quá trình kinh doanh.

Đối với dân cư, quá trình TTKDTM diễn ra nhanh hơn, giảm được nhiều rủi ro cho khách hàng hơn so với thanh toán bằng tiền mặt. Các cá nhân hay tổ chức không cần phải đem theo một lượng tiền mặt lớn để thanh toán cho các giao dịch phát sinh và không phải bận tâm đến những rủi ro như: tiền giả, trộm cắp, hỏa hoạn,… Ngoài ra, khi khách hàng mở tài khoản tại ngân hàng và duy trì số dư tài khoản thì họ còn được hưởng tiền lãi và những ưu đãi khác từ ngân hàng.

Thúc đẩy phát triển TTKDTM ở Việt Nam

Thúc đẩy TTKDTM là một trong những chủ trương quan trọng nhằm thúc đẩy Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 của Chính phủ. Mục tiêu đề ra trong Chiến lược là phấn đấu tới năm 2025, ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; số lượng giao dịch TTKDTM đạt tốc độ tăng 20 - 25%/năm… Tại cuộc họp Thường niên Quỹ Tiền tệ quốc tế (IMF) và Ngân hàng Thế giới (WB) năm 2020, Ngân hàng Nhà nước Việt Nam (NHNN) cho biết, trong trung hạn, nằm trong những nội dung trọng tâm được cơ quan điều hành tập trung là đẩy mạnh TTKDTM, phát triển và nâng cao sức cạnh tranh của hệ thống các tổ chức tín dụng trong nước... Đây cũng là mục tiêu đặt ra tại Kế hoạch số 09/KH-NHNN của NHNN ban hành ngày 12/10/2020 góp phần tháo gỡ khó khăn, thúc đẩy sản xuất kinh doanh, tiêu dùng và đẩy mạnh giải ngân vốn đầu tư công.

Để TTKDTM có thể góp phần hiện thực hóa chủ trương thúc đẩy tài chính toàn diện quốc gia, lãnh đạo Vụ Thanh toán - NHNN cho biết, cần phải đồng thời triển khai tích cực cả 4 yếu tố: Hoàn thiện khuôn khổ pháp lý cho hoạt động thanh toán; xây dựng hạ tầng thanh toán; cung ứng sản phẩm, dịch vụ thanh toán an toàn, tiện ích, thân thiện; tăng cường công tác thông tin tuyên truyền, giáo dục tài chính toàn diện quốc gia.

Hiện nay, số lượng công ty Fintech ở Việt Nam tăng khá nhanh. Nếu như cuối năm 2016 chỉ dừng lại ở con số 40 công ty, thì đến nay, cả nước đã có gần 150 công ty Fintech, tương đương tăng gần 4 lần. Điều đó chứng tỏ Việt Nam đang có nhiều lợi thế cho các doanh nghiệp Fintech phát triển, đặc biệt với quy mô dân số hơn 96 triệu dân, số lượng tiếp cận các dịch vụ tài chính ngân hàng của người dân hiện nay là 45,8 triệu người, chiếm khoảng 63% dân số có tài khoản ngân hàng và tiếp cận với ít nhất một dịch vụ tài chính.

Những kết quả đạt được

Tại buổi công bố chuỗi sự kiện hưởng ứng Ngày không tiền mặt 2020 (16/6/2019 - 16/6/2020) do NHNN cùng Báo Tuổi Trẻ tổ chức diễn ra chiều ngày 26/5/2020, theo báo cáo của NHNN, giai đoạn 2016 - 2020 tiếp tục đánh dấu bước tiến vượt bậc trong sự phát triển của hoạt động thanh toán cả về chất và lượng với nhiều sản phẩm, dịch vụ thanh toán mới, tiện ích và hiện đại dựa trên ứng dụng công nghệ thông tin.

Số liệu đến cuối tháng 8/2020, số lượng giao dịch thanh toán qua kênh điện thoại di động tăng đến 980,9%, đạt 682,3 triệu món với tổng giá trị đạt 7,2 triệu tỷ đồng, tăng 793,6%. Thanh toán qua kênh Internet tăng 262,5% đạt 282,4 triệu món giao dịch với tổng giá trị giao dịch 17,4 triệu tỷ đồng, tăng 353,1%. Có 75 tổ chức triển khai dịch vụ thanh toán qua Internet và 45 tổ chức triển khai dịch vụ thanh toán qua điện thoại di động. Số tài khoản cá nhân đạt 95,6 triệu tài khoản. Tổng lượng thẻ lưu hành đạt 109 triệu thẻ. Mạng lưới ATM, POS phủ sóng đến tất cả địa bàn các tỉnh trên cả nước với 19.541 máy ATM và 274.539 máy thanh toán POS.

Một số tổ chức, tạp chí trên thế giới đánh giá cao việc phát triển hoạt động TTKDTM tại Việt Nam. Theo Tạp chí Nikkei Asia số ra ngày 18/4/2019, đánh giá Việt Nam đã vượt qua Singapore và Malaysia trong cuộc đua “Không tiền mặt”. Đây là minh chứng cho chủ trương của Chính phủ, những giải pháp quản lý nhà nước và chỉ đạo của NHNN đang đi đúng hướng trong việc đẩy mạnh TTKDTM.

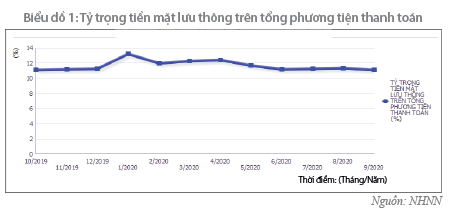

Đại dịch Covid-19 đã ảnh hưởng tiêu cực đến nền kinh tế thế giới trong đó có Việt Nam. Tuy nhiên, khủng hoảng từ đại dịch đồng thời cũng tạo nên đòn bẩy giúp tỷ lệ TTKDTM gia tăng, từ đó tỷ trọng tiền mặt lưu thông trên tổng phương tiện thanh toán cũng giảm theo trong những tháng bùng phát dịch bệnh được thể hiện rõ qua sơ đồ thống kê của NHNN. (Biểu đồ 1)

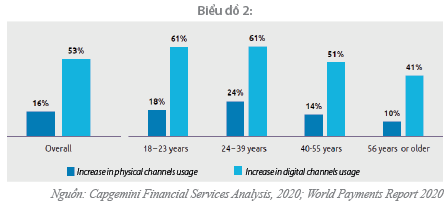

Theo khảo sát của World Payments Report 2020 và Capgemini Financial Services Analysis 2020, đại dịch Covid-19 đã thay đổi đáng kể về việc thanh toán trong nền kinh tế hàng ngày. Sự thay đổi trong thói quen thanh toán được thể hiện rõ qua sự khác biệt về mức tăng trưởng giữa phương thức thanh toán kỹ thuật số (Internet banking và Mobile banking) tăng so với thanh toán vật lý (tiền mặt, séc, POS). (Biểu đồ 2)

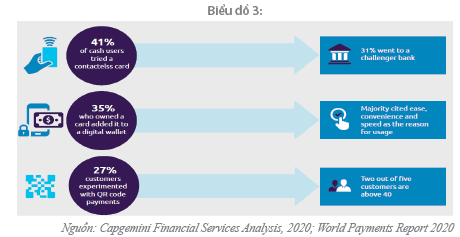

Môi trường Covid-19 đã tạo nên hành vi tiêu dùng mới. Người dùng đã dần chuyển dịch khỏi các phương thức thanh toán truyền thống sang sử dụng ví điện tử, thanh toán không tiếp xúc và quét mã QR. Qua khảo sát, có 41% người được khảo sát trực tiếp cho biết, họ có thói quen sử dụng tiền mặt ở mức cao, đã thử nghiệm sử dụng thẻ không tiếp xúc trong thời gian đại dịch; 35% người tham gia khảo sát có mức sử dụng thẻ thanh toán cao đã chuyển sang sử dụng ví điện tử; 27% đã thử nghiệm với thanh toán QR Code. (Biểu đồ 3)

Một số hạn chế, thách thức

Thứ nhất, thói quen sử dụng tiền mặt của người dân trong giao dịch thanh toán, tiêu dùng - đây là rào cản lớn trong phát triển TTKDTM ở Việt Nam.

Thứ hai, tâm lý e ngại tiếp cận công nghệ mới trong thanh toán điện tử, ngân hàng, sợ rủi ro, không an toàn trong sử dụng dịch vụ TTKDTM của người dân.

Thứ ba, cơ sở hạ tầng phục vụ TTKDTM còn nhiều hạn chế, nhất là đối với khu vực nông thôn, vùng sâu, vùng xa.

Đề xuất, kiến nghị

Kể từ khi đại dịch Covid-19 xảy ra, nhiều quốc gia có những chính sách nhằm khuyến khích TTKDTM và củng cố niềm tin của dân chúng khi tham gia giao dịch trực tuyến. Kết quả là hành vi thanh toán của người tiêu dùng trong thời gian qua đã có nhiều thay đổi. Minh chứng cho thấy, trong khi đời sống xã hội bị ảnh hưởng tiêu cực bởi dịch Covid-19 thì TTKDTM trở thành “cứu cánh” cho các hoạt động giao dịch thanh toán, tiêu dùng trong bối cảnh cần hạn chế tiếp xúc trực tiếp. Nhiều nước trên thế giới đã kịp thời đưa ra những chính sách để thúc đẩy TTKDTM. Tại một số quốc gia như Pháp, Hà Lan, Thụy Sĩ cho phép khách hàng không cần nhập mã PIN khi thanh toán bằng thẻ đối với các giao dịch có giá trị nhỏ. Áo, Đức, Hungary, Ai-len, Hoa Kỳ đã thiết lập hạn mức giao dịch cao hơn cho thanh toán phi tiếp xúc. Ở Việt Nam, sử dụng ví điện tử hoặc thanh toán trên di động là giải pháp được ưu tiên khuyến khích, bởi đây là cách làm hữu hiệu góp phần hạn chế lan truyền virus.

Để góp phần thay đổi thói quen sử dụng thanh toán tiền mặt của người dân, hướng tới sử dụng dịch vụ TTKDTM, tác giả đề xuất một số kiến nghị sau:

Một là, Chính phủ, các bộ, ngành, các doanh nghiệp cần đẩy mạnh công tác truyền thông, phổ biến kiến thức về TTKDTM cho người dân, từ đó thay đổi nhận thức và hành vi trong thanh toán tiêu dùng, nâng cao khả năng tiếp cận các sản phẩm dịch vụ ngân hàng, khuyến khích sử dụng TTKDTM. Chính phủ và các doanh nghiệp cần nhanh chóng đẩy mạnh đầu tư vào cơ sở hạ tầng và hệ thống thanh toán quốc gia; tích cực ứng dụng công nghệ thông tin vào các giải pháp thanh toán… Cần ưu tiên mở rộng cơ sở hạ tầng tới vùng sâu, vùng xa để tiếp cận, cải thiện những khó khăn còn tồn đọng trong TTKDTM của những đối tượng chưa có tài khoản ngân hàng hoặc chưa đạt điều kiện sử dụng dịch vụ của ngân hàng, đáp ứng nhu cầu phát triển toàn diện của xã hội.

Hai là, NHNN cần đề ra một số giải pháp cụ thể và tiếp tục nghiên cứu ban hành mới, sửa đổi, bổ sung quy định hiện hành nhằm tạo hành lang thông thoáng, thuận lợi cho hoạt động TTKDTM; thúc đẩy sự phát triển của hạ tầng hệ thống thanh toán bù trừ thế hệ mới. Các NHTM, doanh nghiệp hoàn thành kế hoạch chuyển đổi thẻ từ sang thẻ chip, triển khai tiêu chuẩn cơ sở QR Code rộng khắp; phát triển TTKDTM ở khu vực nông thôn bằng những mô hình mới, giải pháp thanh toán phù hợp; tăng cường quản lý, giám sát đối với các hệ thống thanh toán quan trọng, các phương tiện, dịch vụ thanh toán mới.

Ba là, các tổ chức tín dụng cần đặc biệt quan tâm khai thác và có giải pháp để phát triển dịch vụ TTKDTM, nắm bắt cơ hội và tiếp tục thực hiện kết hợp với công tác marketing và đẩy mạnh công tác truyền thông để tận dụng thời cơ trong phát triển dịch vụ ngân hàng và mở rộng TTKDTM hiện nay.

TÀI LIỆU THAM KHẢO:

1. Thông tin được công bố trên website: http://www.sbv.gov.vn

2. https://tinnhanhchungkhoan.vn/thanh-toan-khong-dung-tien-mat-co-hoi-vuot-len-post253507.html

3. https://thitruongtaichinhtiente.vn/day-manh-thanh-toan-khong-dung-tien-mat-trong-linh-vuc-dich-vu-cong-ket-qua-va-mot-so-khuyen-nghi-29007.html

4. http://tapchitaichinh.vn/ngan-hang/xu-huong-phat-trien-thanh-toan-khong-dung-tien-mat-tai-viet-nam-318136.html

5. https://thitruongtaichinhtiente.vn/thanh-toan-khong-dung-tien-mat-co-hoi-de-phat-trien-dot-pha-29107.html

6. https://thoibaonganhang.vn/thuc-day-thanh-toan-khong-dung-tien-mat-thach-thuc-va-giai-phap-105770.html

7. World Payments Report 2020.

8. Capgemini Financial Services Analysis, 2020.

ThS. Lê Hữu Hưng

NHNN Chi nhánh thành phố Cần Thơ

Tạp chí Ngân hàng số 5/2021

https://tapchinganhang.gov.vn