Tóm tắt: Bài viết sử dụng các phương pháp nghiên cứu định tính truyền thống và nghiên cứu định lượng qua việc chạy mô hình hồi quy Logistic nhị phân (Binary Logistic Regression) để đánh giá tác động từ truyền thông chính sách tiền tệ (CSTT) của Ngân hàng Nhà nước Việt Nam (NHNN) tới người tiêu dùng. Dữ liệu sử dụng trong bài nghiên cứu được thu thập từ 358 người Việt Nam ngẫu nhiên. Nghiên cứu tiến hành xử lí và tính toán bộ dữ liệu thu thập trên Excel và phần mềm SPSS để thu được kết quả. Kết quả nghiên cứu cho thấy, biến nhận thức tài chính của người tiêu dùng tại Việt Nam tương quan thuận chiều với biến phụ thuộc hành vi tài chính, nghĩa là nhận thức tài chính càng cao thì hành vi tài chính càng cao. Bên cạnh đó, kết quả cũng chỉ ra rằng, các biến như: Thu nhập, chuyên ngành, nội dung truyền thông và kênh truyền thông có tác động đáng kể tới hành vi tài chính. Dựa trên kết quả này, nhóm tác giả đề xuất một số khuyến nghị giúp khắc phục các hạn chế và nâng cao tầm ảnh hưởng của truyền thông CSTT đến người tiêu dùng Việt Nam.

Từ khóa: Truyền thông, CSTT, NHNN, ngân hàng trung ương, nhận thức tài chính, hành vi tài chính, người tiêu dùng, mô hình hồi quy Logistic nhị phân.

THE IMPACT OF THE STATE BANK OF VIETNAM MONETARY POLICY COMMUNICATION

ON CONSUMERS

Abstract: The article employs traditional qualitative research methods and quantitative research through running a Binary Logistic Regression model to assess the impact of the State Bank of Vietnam monetary policy communication on consumers. The data used in the research were collected from 358 randomly selected Vietnamese inpiduals. The study processed and computed the collected data on Excel software and tested it on SPSS software to obtain results. The findings of the study indicate that financial awareness of consumers in Vietnam has a positive correlation with financial behavior, meaning that higher financial awareness leads to higher financial behavior. Additionally, the results also demonstrate that variables such as income, major, communication information and media channel significantly impact financial behavior. Based on these findings, the article proposes some recommendations to address limitations and enhance the influence of monetary policy communication on Vietnamese consumers.

Keywords: Communication, monetary policy, the State Bank of Vietnam, central bank, financial awareness, financial behavior, consumers, Binary Logistic Regression.

1. Giới thiệu

Trong thời đại công nghệ hiện nay, truyền thông và kĩ thuật đang phát triển một cách nhanh chóng và góp phần quan trọng vào sự phát triển của nền kinh tế. Nắm bắt thời cơ này, các ngân hàng trung ương trên thế giới nói chung và tại Việt Nam nói riêng nhận ra rằng truyền thông đóng vai trò quan trọng như một công cụ truyền dẫn CSTT, góp phần ổn định kinh tế vĩ mô. Điều này đã thúc đẩy việc ban hành Quyết định số 1016/QĐ-NHNN ngày 23/5/2017 của Thống đốc NHNN, xác định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Vụ Truyền thông; thực hiện chức năng tham mưu, giúp Thống đốc NHNN quản lí và tổ chức thực hiện hoạt động truyền thông ngành Ngân hàng liên quan đến chức năng quản lí nhà nước của NHNN.

Theo Michael Ehrmann và cộng sự (2022), cách thức truyền thông về CSTT của các ngân hàng trung ương đã phát triển đáng kể trong những năm gần đây. Theo T.T.V. Linh và cộng sự (2021), hoạt động truyền thông đang ngày càng được NHNN chú trọng hơn. Đồng thời, hoạt động truyền thông của NHNN cũng được phát huy mạnh mẽ và thể hiện tầm quan trọng ở mức cao nhất trong giai đoạn 2020 - 2021, giai đoạn mà cả Việt Nam đang phải đối mặt với đại dịch Covid-19.

Từ đó, có thể hiểu rằng, tác động của truyền thông CSTT tới người tiêu dùng là sự thay đổi trong quyết định của người tiêu dùng đối với việc thu nhận và tiêu thụ các sản phẩm hoặc dịch vụ, cũng như ý tưởng dự đoán, kì vọng và nhận thức về thị trường thông qua quá trình tiếp nhận các thông tin, tín hiệu CSTT từ ngân hàng trung ương đến thị trường và công chúng. Bản chất truyền thông chính sách là tác động tới hành vi và nhận thức giúp định hướng thị trường trong ngắn hạn, dài hạn dựa trên kì vọng của người tiêu dùng.

2. Tổng quan nghiên cứu

2.1. Tổng quan nghiên cứu về tác động từ truyền thông CSTT của ngân hàng trung ương tới người tiêu dùng

Theo Van der Cruijsen và đồng nghiệp (2010), truyền thông về CSTT tác động chủ yếu đến nam giới và những người có địa vị xã hội cao. Ngoài ra, những người có trình độ kinh tế - xã hội cao thường dễ tiếp thu thông tin được truyền thông qua phương tiện truyền thông hơn, do trình độ học vấn cao hơn và có điều kiện tiếp xúc với tin tức tốt hơn (Tichenor và cộng sự, 1970; Gaziano, 1997; Carpini và Keeter, 1996; Hwang và Jeong, 2009).

Tuy nhiên, Kumar và cộng sự (2015) phát hiện rằng, ở New Zealand, các hình thức truyền thông trực tiếp được sử dụng bởi Ngân hàng Dự trữ New Zealand (RBNZ - Reserve Bank of New Zealand) không thể tiếp cận đến với nhiều người tiêu dùng. Thậm chí, họ còn thiếu kiến thức cơ bản về ngân hàng trung ương. Trái lại, Lena Dräger, Michael J. Lamla, Damjan Pfajfar (2016) đã chỉ ra rằng, thông tin từ ngân hàng trung ương cũng như tin tức về CSTT có thể hỗ trợ hiểu biết của người tiêu dùng về các khái niệm kinh tế chính.

Một số ngân hàng trung ương đã thực hiện khảo sát với công chúng để tìm hiểu họ biết gì về ngân hàng trung ương. Ngân hàng Dự trữ Nam Phi đã thực hiện một cuộc khảo sát vào năm 2011, kết quả chỉ ra rằng, có tới 45% người dân Nam Phi không biết đến sự tồn tại của Ngân hàng Trung ương Nam Phi (Marcus, 2014). Trong một cuộc khảo sát khác, Eurobarometer của Ủy ban châu Âu đã khảo sát công dân từ các quốc gia thuộc Liên minh châu Âu vào năm 2019, có đến tận 13% người dân được khảo sát không biết đến hoặc chưa từng nghe nói đến sự tồn tại của ECB (Ngân hàng Trung ương châu Âu).

2.2. Tổng quan nghiên cứu về CSTT và người tiêu dùng

Ảnh hưởng của CSTT đến người tiêu dùng được đánh giá trên nhiều khía cạnh khác nhau, điển hình là hành vi tiêu dùng và vay mượn của họ. Bernanke và Gertler (1995), Maria Sandstrom (2018) đã nhận ra rằng, CSTT thắt chặt làm tăng lãi suất, dẫn đến việc người dân giảm vay mượn. Và ngược lại, khi CSTT được nới lỏng, lãi suất giảm khuyến khích người dân vay mượn nhiều hơn.

Theo Amato và cộng sự (2003), khi người tiêu dùng nhận được tín hiệu về sự thay đổi trong CSTT, họ sẽ nảy sinh những kì vọng nhất định tùy theo tình hình kinh tế và chính sách. Nghiên cứu của Di Bartolomeo và Rossi (2007) phát hiện rằng, CSTT trở nên hiệu quả hơn khi mức độ tham gia thị trường tài chính giảm.

Bên cạnh đó, Clarida và cộng sự (1999) đã sử dụng mô hình Keynesian, kết quả nghiên cứu của họ chỉ ra rằng, khi lạm phát tăng cao, CSTT thắt chặt giúp cho Chính phủ giảm giá hàng hóa, từ đó kích thích người dân mua sắm. Dynan (2012) đồng tình về việc CSTT tác động lớn đến tiêu dùng, vay mượn và hành vi gửi tiết kiệm của các hộ gia đình. Lilia Cavallari (2020) bổ sung thêm rằng, CSTT ảnh hưởng đến sự co giãn của giá cả. Độ co giãn ngày càng tăng, chi phí ngày càng cao, mức tiêu dùng sẽ giảm. Các nhận định trên đều được Marco Airaudo (2023) ủng hộ bằng mô hình New Keynesian và chỉ ra thế nào là CSTT tối ưu giúp định hướng hành vi của người tiêu dùng.

2.3. Tổng quan nghiên cứu về truyền thông CSTT của ngân hàng trung ương

Trong một cuộc khảo sát năm 2016 giữa các thống đốc ngân hàng trung ương, hơn 80% chỉ ra rằng, hoạt động truyền thông trong tổ chức của họ đã tăng cường kể từ cuộc khủng hoảng tài chính toàn cầu (Blinder và cộng sự, 2017). Theo Michael Ehrmann và cộng sự (2022), cách thức truyền thông về CSTT của các ngân hàng trung ương đã phát triển đáng kể trong những năm gần đây.

Theo Sajjad Zaheer và cộng sự (2019), Ngân hàng Trung ương Pakistan (SBP) đã và đang dần dần cải thiện hoạt động truyền thông của mình để phù hợp với các thông lệ quốc tế, đặc biệt là trong thập kỉ qua. Đầu tiên, SBP tăng cường tập trung vào triển vọng kinh tế, thường xuyên đánh giá điều kiện kinh tế, tổ chức họp báo và phát biểu. Đồng thời, cả khuôn khổ CSTT lẫn việc truyền thông về CSTT của SBP cũng đã có những cải tiến quan trọng theo thời gian.

Theo T.T.V. Linh và cộng sự (2021), hoạt động truyền thông đang ngày càng được NHNN chú trọng hơn. Các hình thức truyền thông cũng đang ngày càng được đa dạng hóa. Đồng thời, các thông cáo được NHNN truyền thông cũng chính xác và nhất quán. Hoạt động truyền thông của NHNN được phát huy mạnh mẽ và thể hiện tầm quan trọng ở mức cao nhất trong giai đoạn 2020 - 2021, giai đoạn mà cả nước đang phải đối mặt với đại dịch Covid-19.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Đối với mô hình lí thuyết, nhóm tác giả lựa chọn mô hình Shannon. Tuy mô hình này khá đơn giản và phổ thông nhưng nó gợi mở nhiều cách thức sáng tạo về khía cạnh của kênh truyền thông CSTT. Một số điểm mạnh của mô hình Shannon so với các mô hình khác như: Toàn diện và ứng dụng rộng rãi, cơ sở toán học mạnh mẽ, đối tượng rõ ràng, khả năng xác định nhiễu và ứng dụng trong truyền thông số, dữ liệu lớn.

Đối với mô hình nghiên cứu, nhóm tác giả sử dụng mô hình Binary Logistic Regression nhằm đánh giá tác động từ truyền thông CSTT của NHNN tới người tiêu dùng. Mô hình Binary Logistic Regression được trình bày dưới dạng tổng quát như sau:

Trong đó:

pi là xác suất để một biến cố xảy ra, 1-pi là xác suất để biến cố không xảy ra.

Các giá trị β0 β1 β2 ... βn là các hệ số hồi quy.

xi là các biến độc lập được đưa vào mô hình đại diện cho các nhân tố được kì vọng ảnh hưởng đến biến cố.

3.2. Dữ liệu nghiên cứu

Nghiên cứu định tính đã được tiến hành bằng cách lựa chọn kĩ lưỡng tài liệu và phân tích các mô hình lí thuyết. Phiếu khảo sát chính thức đã được hoàn thành với 5 thang đo, đo lường 62 biến trên thang đánh giá Likert 5 điểm, từ "Hoàn toàn không đồng ý/quan tâm" đến "Hoàn toàn đồng ý/quan tâm". Nghiên cứu định lượng tiến hành thông qua việc gửi phiếu khảo sát trực tuyến đến 438 người tiêu dùng trong khu vực miền Bắc vào tháng 02/2024. Sau quá trình xử lí, tổng cộng 358 phiếu hợp lệ (hơn 80%) đã được chọn để đưa vào vào phân tích. Dữ liệu được xử lí thông qua phân tích Binary Logistic Regression trong SPSS.

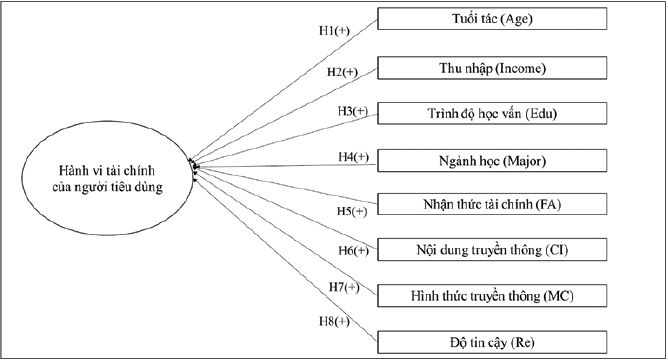

3.3. Các biến trong mô hình (Sơ đồ 1)

Sơ đồ 1: Mô hình nghiên cứu đề xuất

Nguồn: Nhóm tác giả đề xuất

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả

Dữ liệu nghiên cứu được thu thập từ 358 người tiêu dùng tại Việt Nam qua khảo sát trực tuyến trên Google Form. Nghiên cứu cho thấy, mẫu đại diện tốt về giới tính với 168 nam và 156 nữ, cùng với 34 cá nhân không xác định giới tính. Phần lớn tham gia nghiên cứu nằm trong độ tuổi từ 20 tuổi đến 40 tuổi (299 người), có thu nhập trung bình (22,1% thu nhập từ 10 triệu đồng đến 15 triệu đồng và 19% thu nhập từ 5 triệu đồng đến 10 triệu đồng). Đối với trình độ học vấn, 62,3% có bằng cao đẳng/đại học và 15,6% là thạc sĩ. Đa số (33%) đến từ ngành kinh tế/tài chính, theo sau là công nghệ/điện tử (18,2%) và xã hội/nhân văn (12,3%).

4.2. Kết quả kiểm định mô hình

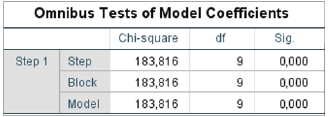

Với mô hình Binary Logistic Regression, để kiểm định độ phù hợp của giả thuyết đối với mô hình, nhóm tác giả sẽ sử dụng kiểm định Chi-square.

Bảng 1: Kiểm định Omnibus

Nguồn: Theo tính toán của nhóm tác giả

Nhìn vào bảng Omnibus Tests of Model Coefficients để thấy được kết quả kiểm định ý nghĩa thống kê của mô hình.

Căn cứ vào kết quả kiểm định, nhận thấy giá trị Sig. kiểm định Chi-square tại hàng Model là 0,000 < 0,05 nên mô hình là phù hợp và có ý nghĩa thống kê.

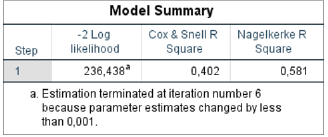

Model Summary cho thấy kết quả tóm tắt về sự phù hợp của mô hình hồi quy đề xuất:

Bảng 2: Model Summary

Nguồn: Theo tính toán của nhóm tác giả

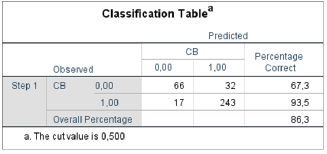

Để kiểm định mức độ dự đoán của mô hình, nhóm tác giả căn cứ vào bảng Classification Table dưới đây:

Bảng 3: Mức độ dự báo của mô hình

Nguồn: Theo tính toán của nhóm tác giả

Với tổng số 83 cá nhân có hành vi tài chính thấp (lưu ý dữ liệu xem theo cột), mô hình dự đoán đúng được 66 cá nhân và cho ra tỉ lệ đúng là 67,3%; trong khi đó, có 275 người tiêu dùng có hành vi tài chính, mô hình đã dự đoán được 243 người tương đương với 93,5%. Do đó, tỉ lệ dự báo đúng của mô hình là 86,3%. 4.3. Kết quả hồi quy

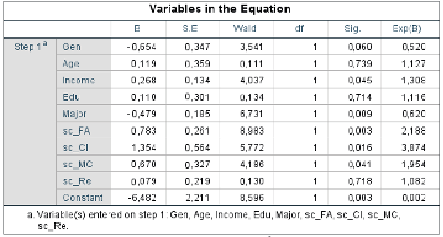

Nhóm tác giả đã chạy 6 mô hình đối với từng hành vi của người tiêu dùng nhằm xác định những yếu tố nào tác động tới hoạt động cụ thể của họ. Đối với hành vi mua bán hàng tiêu dùng, người làm khảo sát bị chi phối bởi trình độ học vấn. Trong khi đó, việc tiết kiệm bị tác động bởi thông tin, kênh truyền thông và độ tin tưởng vào hoạt động của ngân hàng. Tương tự các yếu tố như nhận thức tài chính, kênh truyền thông, nội dung truyền thông có sự tác động tới hành vi mua bán chứng khoán hoặc khởi nghiệp. Cuối cùng, các hành vi như mua/bán ngoại tệ sẽ bị ảnh hưởng bởi tuổi tác, giới tính hay thu nhập của người tiêu dùng. (Bảng 4)

Bảng 4: Kết quả hồi quy mô hình với trung bình các biến hành vi tài chính

Nguồn: Theo tính toán của nhóm tác giả

Như vậy, từ kết quả cho thấy biến FA có ảnh hưởng cùng chiều tới hành vi tài chính của người tiêu dùng tại Việt Nam, tức là nhận thức tài chính càng cao thì hành vi tài chính cũng cao. Trên thực tế, người tiêu dùng có nhận thức tài chính cao thường có khả năng nhìn nhận và hiểu rõ hơn về tình hình tài chính cá nhân của mình. Bên cạnh đó, kết quả nghiên cứu còn chỉ ra rằng các biến như Income, Major, CI và MC cũng có tác động đáng kể đến hành vi tài chính của người tiêu dùng tại Việt Nam.

5. Kết luận và khuyến nghị

Trong bài viết này, nhóm tác giả tập trung vào việc phân tích tác động truyền thông CSTT của NHNN tới hành vi tiêu dùng của người dân. Kết quả cho thấy, truyền thông có tác động tích cực, nâng cao nhận thức tài chính và ảnh hưởng đến các hành vi tiêu dùng như mua/bán hàng hóa, tiết kiệm và đầu tư chứng khoán. Tuy nhiên, nhận thức tài chính của người tiêu dùng ở Việt Nam vẫn còn thấp so với một số quốc gia khác và bị ảnh hưởng bởi nhiều yếu tố khác như thu nhập, trình độ giáo dục và mức độ tin cậy vào hệ thống tài chính. Dựa trên những kết quả này, nhóm tác giả đề xuất một số chiến lược nhằm tối ưu hóa hiệu quả của truyền thông CSTT:

Một là, trong thời đại ngày nay, giáo dục về tài chính ngày càng trở nên quan trọng đối với thế hệ trẻ. Các cơ quan giáo dục đóng vai trò quan trọng trong việc cung cấp kiến thức và kĩ năng tài chính cho học sinh và sinh viên. Cần tăng cường hợp tác giữa NHNN và các trường đại học, cao đẳng để tạo ra môi trường học tập chuyên nghiệp và sáng tạo. Tổ chức các buổi hội thảo và hoạt động giao lưu giữa NHNN và các trường trung học và đại học, cao đẳng giúp mở rộng kiến thức, thúc đẩy sự phát triển toàn diện của học sinh, sinh viên; đồng thời, thu hút sự chú ý của công chúng về vấn đề tài chính - ngân hàng.

Hai là, người tiêu dùng đóng vai trò là nhân tố quyết định về nhận thức tài chính hay việc tiếp thu những thông tin về CSTT được truyền thông bởi NHNN. Do đó, người tiêu dùng cần nâng cao trình độ học vấn của mình (nếu có điều kiện) để có thể có những quyết định về tài chính sáng suốt hơn. Hơn nữa, những người đã và đang theo học khối ngành khác cũng nên tự trau dồi cho mình khả năng tư duy, hiểu biết tài chính. Đồng thời, người tiêu dùng nên thường xuyên cập nhật tin tức từ những nguồn uy tín, tránh bị tác động tiêu cực bởi những nguồn tin không chính thống.

Tài liệu tham khảo:

1. Amato, J.D. (2002) ‘Communication and Monetary Policy’, Oxford Review of Economic Policy, 18(4), pages 495-503. Available at: https://doi.org/10.1093/oxrep/18.4.495

2. Morris, S. and Shin, H.S. (2002) ‘Social Value of Public Information’, The American Economic Review, 92(5), pages 1521-1534.

3. Gaziano, C. (1997). ‘Forecast 2000: widening knowledge gaps’. Journal. Mass Commun. 74 (2).

4. Carpini, M.D., Keeter, S. (1996). ‘What Americans know about Politics and Why it Matters’. Yale University Press.

5. Hwang, Y., Jeong, S.-H. (2009). ‘Revisiting the knowledge gap hypothesis: a meta analysis of thirty five years of research’. J&MC Q. 86 (3), pages 513-532.

6. Lena Dräger, Michael J. Lamla và Damjan Pfajfar (2016). ‘Are survey expectations theory-consistent? The role of central bank communication and news’.

7. Kumar, S., Afrouzi, H., Coibion, O., Gorodnichenko, Y. (2015). ‘Inflation targeting does not anchor inflation expectations: evidence from firms in New Zealand.’ NBER Working Paper (21814)

8. Van der Cruijsen, C., Jansen, D.-J., Haan, J. D. (2010). ‘How much does the public know about the ecb’s monetary policy? evidence from a survey of Dutch households.’ ECB Working Paper 1265.

9. Marcus, G. (2014). ‘Address to the central banks communicators conference’.

10. Sajjad Zaheer, Fatima Khaliq, Waqas Ahmed (2019). ‘Effectiveness of SBP’s Monetary Policy Communication’. SBP Research Bulletin Volume 15, Number 1.

11. Michael Ehrmann, Sarah Holton, Danielle Kedan, Gillian Phelan (2022). ‘Monetary policy communication - past ECB policymakers commend Bank’s progress and call for more’. European Central Bank Esearch bulletin no.93.

12. Morris, S., Shin, H. S. (2002). ‘Social Value of Public Information’. The American Economic Review, 92(5), pages 1521-1534..

13. Amato, J. D. (2002). Communication and Monetary Policy. Oxford Review of Economic Policy, 18(4), pages 495-503. https://doi.org/10.1093/oxrep/18.4.495

14. World Bank (2014). Global financial development report 2014: Financial inclusion. Washington, D.C’.

15. Linh, T. T. V., Thu, L. H., Hưng, N. T. T., Nam, N. T., và Duẩn, B. V. (2021). ‘Ảnh hưởng của truyền thông ngân hàng trung ương đến hiệu lực điều hành CSTT’. Đề tài nghiên cứu khoa học cấp cơ sở năm 2021.

16. Dynan, K. (2012). ‘Is a Household Debt Overhang Holding Back Consumption?’. Brookings Papers on Economic Activity, pages 299-362. [Publisher’s Version].

17. Amato, P. R., & Previti, D. (2003). ‘People’s Reasons for Divorcing: Gender, Social Class, the Life Course, and Adjustment’. Journal of Family Issues, 24, pages 602-626.

18. Di Bartolomeo, G., & Rossi, L. (2007). ‘Heterogeneous Consumers, Demand Regimes, Monetary Policy and Equilibrium Determinacy’. Rivista di Politica Economica, 97(5), pages 111-142.

19. Cavallari, L. (2020). ‘Monetary policy and consumers’ demand’. Economic Modelling, 92(C), pages 23-36.

20. Airaudo, M. (2023). ‘Temptation-Driven Preferences: A Resolution to New Keynesian Anomalies’. Journal of Economic Theory.

21. Blinder, A. S., Ehrmann, M., de Haan, J., & Jansen, D. J. (2017). ‘Necessity as the mother of invention: Monetary policy after the crisis’. Economic Policy, 32(92), pages 707-755.

GVCC., TS. Nguyễn Tường Vân, ThS. Lê Văn Hinh,

Lê Đức Minh, Vũ Thị Thu Thủy, Đỗ Ngọc Anh,

Phạm Thị Hồng Ngọc, Phạm Trung Dũng, Nguyễn Minh Thủy Tiên

Học viện Ngân hàng

https://tapchinganhang.gov.vn