Tóm tắt: Các quy định về an toàn vốn cũng như mức an toàn vốn của các ngân hàng thương mại (NHTM) tạo ra nhiều tác động trực tiếp tới hoạt động tín dụng của các NHTM (Van den Heuvel, 2008; Noss và Toffano, 2016). Như vậy, các thay đổi trong tỉ lệ an toàn vốn tối thiểu (Capital Adequacy Ratio) - hay còn gọi là hệ số an toàn vốn (CAR), sẽ tác động tới tăng trưởng tín dụng của NHTM, từ đó ảnh hưởng tới tăng trưởng kinh tế, đặc biệt tác động này là lớn hơn đối với các quốc gia có nền kinh tế phụ thuộc nhiều vào vốn tín dụng ngân hàng như Việt Nam (Beck và Levines, 2004). Mục tiêu của bài nghiên cứu là đánh giá và phân tích định lượng tác động của hệ số CAR đến tăng trưởng tín dụng của các NHTM Việt Nam trong giai đoạn 2005 - 2021 dựa trên mẫu nghiên cứu bao gồm 26 NHTM với các đặc trưng khác nhau về quy mô, tính chất sở hữu và mô hình kinh doanh. Kết quả chính của nghiên cứu này là đã chỉ ra việc gia tăng hệ số CAR giúp các NHTM Việt Nam mở rộng hoạt động tín dụng nhanh hơn. Dựa trên cơ sở này, nhóm tác giả nêu một số khuyến nghị đối với các NHTM Việt Nam nhằm giúp nâng cao hệ số CAR góp phần mở rộng hoạt động tín dụng, đồng thời đáp ứng các yêu cầu pháp lí về hệ số CAR theo quy định của Ngân hàng Nhà nước Việt Nam (NHNN).

Từ khóa: CAR, tăng trưởng tín dụng, NHTM Việt Nam.

EFFECTS OF CAPITAL ADEQUACY RATIO ON THE CREDIT GROWTH IN VIETNAMESE COMMERCIAL BANKS AND RECOMMENDATIONS

Abstract: Regulations on capital adequacy ratio implemented in banks have a range of effects on banks' credit activities (Van den Heuvel, 2008; Noss and Toffano, 2016). Since the change in capital adequacy ratio would affect the credit growth rate, then put impacts on economic growth rate, especially in bank-based economy like Vietnam (Beck and Levines, 2004). The aim of this research is to evaluate and analyse by quantitative methods effects of capital adequacy ratio on the credit growth in Vietnamese commercial banks period 2005-2021 based on the sample of 26 different Vietnamese commercial banks. The main results of this research show that the increase in the capital adequacy ratio would help banks to enlarge credit growth. Therefore, the authors propose some recommendations to help Vietnamese commercial banks to increase the capital adequacy ratio and also meet the legal requirements regarding capital of the State Bank.

Keywords: Capital adequacy ratio, credit growth rate, Vietnamese commercial banks.

1. Tổng quan các nghiên cứu

1.1. Tổng quan nghiên cứu về nhân tố tác động đến hoạt động tín dụng của NHTM

Đã có rất nhiều nhà nghiên cứu tiến hành phân tích các yếu tố tác động đến tăng trưởng của hoạt động tín dụng như nhóm tác giả chỉ ra tại Bảng 1 với các kết quả nghiên cứu khá đa dạng. Trong đó, hai nhóm yếu tố chính nổi bật thường được nhắc đến bao gồm nhóm các yếu tố thuộc về ngân hàng và nhóm yếu tố thị trường.

1.2. Tổng quan các nghiên cứu về tác động của hệ số CAR tới hoạt động tín dụng của NHTM

Đối với tăng trưởng tín dụng, những sự thay đổi về hệ số CAR trong hoạt động kinh doanh của NHTM có thể có những tác động trái ngược tới khả năng mở rộng tín dụng của các NHTM. Thứ nhất, các yêu cầu đảm bảo an toàn vốn chặt chẽ giúp tăng sự ổn định của hệ thống ngân hàng, từ đó gia tăng sự tin tưởng của các thành viên thị trường đối với an toàn hoạt động của các NHTM (Noss và Toffano, 2016). Điều này làm giảm chi phí vốn của các NHTM do giảm phần bù rủi ro và từ đó, giúp tăng khả năng đáp ứng nhu cầu tín dụng của nền kinh tế. Thứ hai, việc nâng cao yêu cầu về vốn sẽ khiến các NHTM đối mặt với chi phí vốn tăng thêm khi cấp tín dụng do yêu cầu vốn tối thiểu tăng lên cùng mức gia tăng của tài sản có rủi ro, từ đó làm suy giảm khả năng cấp tín dụng cho nền kinh tế (Van den Heuvel, 2008). Bernanke và Lown (1991) chỉ ra rằng, vốn tự có là nguồn vốn đắt đỏ hơn nhiều so với vốn huy động, do đó, các NHTM sẽ có xu hướng nắm giữ ít các tài sản có mức độ quy đổi rủi ro cao như các khoản tín dụng. Do đó, hệ số CAR cao hơn khiến các NHTM giảm bớt nguồn vốn tín dụng cấp cho nền kinh tế hơn.

1.3. Khoảng trống nghiên cứu

Như vậy, có thể thấy rằng, mối quan hệ giữa hệ số CAR tới tăng trưởng tín dụng có vai trò quan trọng trong việc đánh giá sự cần thiết của quản lí an toàn vốn trong hoạt động của các NHTM. Tuy nhiên, các nghiên cứu thực nghiệm chưa đưa ra kết quả và kết luận đồng nhất về tác động của hệ số CAR tới mức độ tăng trưởng tín dụng của các NHTM. Tại Việt Nam, những nghiên cứu trước đây đã thực hiện đánh giá các nhân tố tác động tới tăng trưởng tín dụng của các NHTM Việt Nam như: Yến và Yến (2019); Thuận (2021). Một số nghiên cứu đánh giá tác động của hệ số CAR tới những khía cạnh khác trong hoạt động của các NHTM như khả năng sinh lời và rủi ro phá sản (Ngân và cộng sự, 2021). Tuy nhiên, hiện chưa có nghiên cứu nào đánh giá tác động của hệ số CAR tới tăng trưởng tín dụng của các NHTM một cách cụ thể. Do đó, nghiên cứu này sẽ đóng góp vào các nghiên cứu trước đây bằng cách đưa ra bằng chứng thực nghiệm về tác động của hệ số CAR tới tăng trưởng tín dụng của các NHTM Việt Nam trong giai đoạn 2005 - 2021 khi đã bao hàm tất cả các thay đổi trong quy định pháp lí về hệ số CAR tại Việt Nam từ trước đến nay.

2. Thực trạng đáp ứng quy định về tỉ lệ an toàn vốn tại các NHTM Việt Nam giai đoạn 2005 - 2021

2.1. Giai đoạn 2005 - 2014

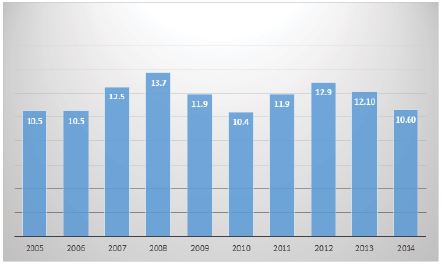

Trong giai đoạn 2005 - 2014, Thống đốc NHNN đã ban hành hai văn bản pháp luật quy định về tỉ lệ an toàn vốn áp dụng với các NHTM là Quyết định số 457/2005/QĐ-NHNN ngày 19/4/2005 về việc ban hành “Quy định về các tỉ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng”, có hiệu lực từ tháng 5/2005 và Thông tư số 13/2010/TT-NHNN ngày 20/5/2010 quy định về các tỉ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, có hiệu lực từ ngày 01/10/2010. Theo đó, hệ số CAR được quy định cho các NHTM tại hai văn bản này lần lượt là 8% và 9%. Trong giai đoạn này, nhìn chung các NHTM trong hệ thống đều tuân thủ chặt chẽ yêu cầu về CAR (Hình 1).

Hình 1: Hệ số CAR của hệ thống NHTM Việt Nam giai đoạn 2005 - 2014

Đơn vị: %

Nguồn: Báo cáo thường niên của các NHTM

Tại đa số các NHTM, mức CAR có xu hướng tăng kể từ sau khi Thông tư số 13/2010/TT-NHNN có hiệu lực, có thể do hai nguyên nhân:

Một là, do NHNN bổ sung quy định về nhóm tài sản có hệ số rủi ro cao khiến các NHTM phải cơ cấu lại danh mục tài sản của mình theo hướng giảm bớt tỉ trọng vào nhóm tài sản có hệ số rủi ro cao này như bất động sản, chứng khoán... do vậy, CAR được cải thiện.

Hai là, việc quy định tăng tỉ lệ an toàn vốn tối thiểu từ mức 8% lên 9% tại Thông tư số 13/2010/TT-NHNN đã thúc đẩy NHTM tự gia tăng CAR thực hiện thông qua việc tăng vốn tự có.

Bên cạnh đó, hệ số CAR trong giai đoạn này có sự phân hóa khá rõ nét giữa các NHTM có quy mô lớn và quy mô nhỏ. Cụ thể, các NHTM có quy mô nhỏ duy trì hệ số CAR ở mức rất cao, cá biệt có những NHTM có tỉ lệ này đạt mức lớn hơn 20% tại một số năm. Trong khi đó, các NHTM có quy mô lớn, trong đó phần lớn là các NHTM có sở hữu Nhà nước, lại duy trì CAR thấp hơn và chỉ đạt quanh mức ngưỡng yêu cầu tối thiểu. Việc có sự gia tăng và đạt ở mức rất cao về hệ số CAR tại các NHTM có quy mô nhỏ có thể tiềm ẩn dấu hiệu rủi ro trong hoạt động của nhóm này, như việc đánh giá thiếu chính xác và minh bạch về chất lượng tài sản, đặc biệt là các khoản tín dụng.

2.2. Giai đoạn 2015 - 2021

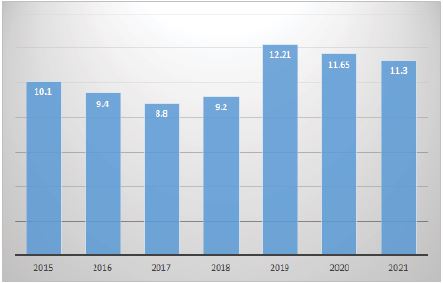

Hình 2: Hệ số CAR của hệ thống NHTM Việt Nam giai đoạn 2015 - 2021

Đơn vị: %

Nguồn: Báo cáo thường niên của các NHTM

Trong giai đoạn 2015 - 2021, Thống đốc NHNN đã ban hành hai văn bản pháp quy là Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 quy định các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 quy định tỉ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài, để quy định về tỉ lệ an toàn vốn theo hướng tiếp cận các chuẩn mực quản trị ngân hàng hiện đại như hiệp ước Basel II. Hình 2 cho thấy, từ năm 2015 - 2018, mức CAR của tất cả các NHTM trong hệ thống có xu hướng giảm. Tuy nhiên, tương tự như giai đoạn 2005 - 2014, thì ở giai đoạn này, các NHTM có quy mô lớn hơn như nhóm các NHTM có sở hữu Nhà nước, các NHTM niêm yết trên thị trường chứng khoán đều duy trì mức an toàn vốn thấp hơn so với các NHTM cổ phần quy mô nhỏ hơn hoặc chưa niêm yết. Nguyên nhân lí giải cho việc giảm hệ số CAR tại các NHTM trong giai đoạn này như sau:

Một là, trong giai đoạn này, do nợ xấu trong hệ thống các NHTM tăng cao đã khiến giá trị thực của vốn điều lệ tại NHTM bị giảm xuống, đồng thời, với sự giảm xuống của vốn cấp 1 theo cách tính toán mới được quy định tại Thông tư số 36/2014/TT-NHNN, vì thế làm giảm CAR.

Hai là, phạm vi các nhóm tài sản phải áp hệ số rủi ro 150% được mở rộng ra so với Thông tư số 13/2010/TT-NHNN đã khiến tổng tài sản có rủi ro của các NHTM tăng lên, từ đó làm giảm CAR.

Ba là, so với Thông tư số 36/2014/TT-NHNN thì Thông tư số 41/2016/TT-NHNN đã công nhận thêm nhiều biện pháp giảm thiểu rủi ro tín dụng mà các NHTM được áp dụng để giảm giá trị các khoản phải đòi, từ đó giảm vốn yêu cầu cho rủi ro tín dụng và qua đó, giảm CAR.

Bốn là, tại Thông tư số 36/2014/TT-NHNN quy định hệ số rủi ro gắn với các khoản tín dụng là 0 - 150%; tuy nhiên, theo Thông tư số 41/2016/TT-NHNN, được điều chỉnh tăng lên tới mức cao nhất là 250% và được quy định cụ thể, chi tiết hơn nhằm phản ánh mức độ rủi ro của từng khoản vay và từng đối tác. Như vậy, với các ngân hàng đã áp dụng Thông tư số 41/2016/TT-NHNN thì quy định này sẽ làm giá trị tài sản có điều chỉnh theo hệ số rủi ro của các NHTM này tăng lên cùng với yêu cầu tính toán chính xác và phức tạp hơn, từ đó, làm giảm CAR.

Giai đoạn 2018 - 2021, mức CAR trong hệ thống các NHTM có xu hướng tăng khá mạnh so với giai đoạn trước. Đặc biệt trong giai đoạn này, với các NHTM chưa đáp ứng được việc tính toán tỉ lệ an toàn vốn theo Thông tư số 41/2016/TT-NHNN thì được NHNN cho phép áp dụng Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc NHNN quy định các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài, với các quy định được nới lỏng hơn về yêu cầu tính toán hệ số CAR. Thêm vào đó, với các đề án, chính sách của Chính phủ và NHNN như Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lí nợ xấu giai đoạn 2021 - 2025”, Quyết định số 1382/QĐ-NHNN ngày 02/8/2022 của Thống đốc NHNN về việc ban hành Kế hoạch hành động của ngành Ngân hàng triển khai thực hiện Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lí nợ xấu giai đoạn 2021 - 2025”… nhằm nâng cao hiệu quả, chất lượng hoạt động và thực hiện các giải pháp tăng vốn điều lệ của hệ thống ngân hàng để cải thiện, nâng cao năng lực tài chính, từng bước áp dụng các chuẩn mực quản trị ngân hàng hiện đại theo Basel II, nhóm các NHTM đã triển khai nhiều biện pháp tăng vốn đồng thời với kết quả lợi nhuận cao thông qua cơ cấu danh mục tài sản, xử lí nợ xấu…, từ đó, từng bước cải thiện hệ số CAR.

3. Thực trạng tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2005 - 2021

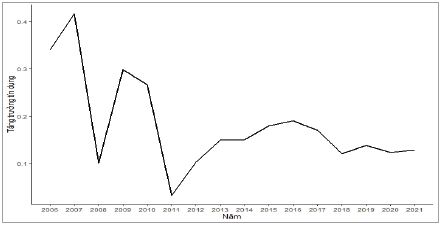

Biểu đồ 1: Tốc độ tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2005 - 2021

Đơn vị: %

Nguồn: Tính toán của nhóm tác giả từ S&P Global

Biểu đồ 1 thể hiện tốc độ tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2005 - 2021. Trong đó, toàn Ngành luôn giữ mức tăng trưởng dương qua các năm, thể hiện vai trò cung ứng vốn đặc biệt quan trọng của hệ thống ngân hàng đối với nền kinh tế Việt Nam. Mặc dù vậy, dưới những điều kiện kinh tế khác nhau, tốc độ tăng trưởng tín dụng của các NHTM Việt Nam cũng ít nhiều chịu tác động và phân chia thành hai giai đoạn tăng trưởng khác biệt gồm giai đoạn 2005 - 2014 và giai đoạn 2015 - 2021.

Trước hết, nhìn nhận đặc điểm kinh tế giai đoạn 2005 - 2014 và giai đoạn 2015 - 2021 có thể thấy, giai đoạn 2005 - 2014 nền kinh tế Việt Nam liên tục phải đối mặt với nhiều khó khăn. Nền kinh tế trở lại khởi sắc vào năm 2007, tạo đà giúp tỉ lệ tăng trưởng tín dụng toàn Ngành tăng mạnh lên hơn 40%. Điều này một phần là do, vào thời điểm năm 2007 chứng kiến sự bùng nổ mạnh mẽ ở các nghiệp vụ cho vay đầu tư bất động sản, chứng khoán và tín dụng tiêu dùng. Qua đó, tạo nền tảng rất tốt cho các ngân hàng đồng loạt tăng trưởng và gần như đều đạt tốc độ tăng trưởng đỉnh điểm vào năm này.

Tuy nhiên, ngay sau đó, nền kinh tế lại bị ảnh hưởng bởi cuộc khủng hoảng tài chính toàn cầu vào năm 2008, khiến cho tốc độ tăng trưởng tín dụng tụt dốc, giảm hơn 4 lần so với cùng kì năm 2007, duy trì ở ngưỡng 10% trước khi bật lại mức tăng trưởng 30% vào năm 2009 với những nỗ lực kích cầu tín dụng từ phía Chính phủ. Mặc dù vậy, thị trường lại một lần nữa lao đao khi hàng loạt các ngân hàng có mức tăng trưởng tín dụng âm vào thời điểm 2011 - 2012 do tác động của sự bất ổn kinh tế thế giới, từ cuộc khủng hoảng tài chính và khủng hoảng nợ công ở châu Âu chưa được giải quyết.

Bước sang giai đoạn 2015 - 2021, Việt Nam liên tục chứng kiến sự gia tăng mạnh mẽ của tốc độ tăng trưởng kinh tế và đỉnh điểm là các năm 2017, 2018. Điều này đã tạo tiền đề cho GDP bình quân đầu người tăng liên tục qua các năm: Năm 2015 đạt 2.109 USD và đến năm 2018 đạt 2.587 USD, gấp 1,65 lần so với năm 2011. Đặc biệt, tại thời điểm năm 2020, khi dịch bệnh Covid-19 đã tác động rất nghiêm trọng đến hầu hết ngành kinh tế, song giá trị GDP bình quân đầu người vẫn duy trì tăng trưởng và đạt mức 2.779 USD vào năm 2020, gấp khoảng 1,3 lần so với năm 2015. Chính những điều kiện kinh tế thuận lợi như vậy đã góp phần giúp ổn định tốc độ tăng trưởng tín dụng toàn hệ thống trong khoảng 15% - 20%.

Như vậy, có thể thấy, sự tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2005 - 2021 phân chia thành hai giai đoạn khá rõ rệt: 2005 - 2014 và 2015 - 2021; trong đó, giai đoạn 2005 - 2014, tỉ lệ tăng trưởng tín dụng liên tục biến động do chịu tác động mạnh mẽ của các diễn biến kinh tế thế giới và biến đổi môi trường. Ngược lại, giai đoạn 2015 - 2021, nền kinh tế thuận lợi đã tạo điều kiện giúp tỉ lệ tăng trưởng tín dụng của các ngân hàng luôn duy trì ở mức dương và khá ổn định qua các năm.

4. Mô hình đánh giá tác động của hệ số CAR tới tăng trưởng tín dụng của các NHTM Việt Nam

4.1. Mô tả mô hình đánh giá

Để đánh giá tác động của hệ số CAR tới tăng trưởng tín dụng của các NHTM Việt Nam, trong bài nghiên cứu này nhóm tác giả sử dụng mô hình như sau:

LoanGrowthit=β1LoanGrowthi-1,t+β2CaRi-1,t+β'Xi-1,t + μt + εi,t (1)

LoanRiskit=β1LoanRiski-1,t+β2CaRi-1,t+β'Xi-1,t+ μt+ εi,t (2)

Trong đó, i là chỉ số ngân hàng, t là chỉ số thời gian.

Nhóm nghiên cứu đánh giá tốc độ tăng trưởng hoạt động tín dụng của NHTM qua biến số LoanGrowthit, được tính toán bằng tốc độ tăng trưởng của dư nợ tín dụng của NHTM năm t so với năm t-1. CaRi,t là tỉ lệ an toàn vốn tối thiểu của NHTM, là biến giải thích quan tâm chính trong nghiên cứu này.

Để kiểm soát tác động của các đặc trưng khác của NHTM tới tăng trưởng tín dụng của NHTM, nhóm nghiên cứu đưa vào vector các biến đặc trưng của mỗi ngân hàng, Xi,t , μt là biến cố định theo thời gian để kiểm soát những tác động của nền kinh tế tới hoạt động tín dụng nói chung của các NHTM mà chưa được thể hiện thông qua các biến giải thích cá biệt của mỗi NHTM và εi,t là phần dư của mô hình hồi quy.

Ở mô hình này, các biến giải thích được đưa vào mô hình với độ trễ thời gian 1 năm để kiểm soát vấn đề nội sinh trong tác động của hệ số CAR và các biến đặc trưng của NHTM. Ngoài ra, nhóm nghiên cứu cũng đưa biến trễ của biến phụ thuộc vào mô hình để kiểm soát tính ổn định qua thời gian của hoạt động tín dụng của NHTM tương tự như nghiên cứu của Kim và Soln (2017).

Nhóm nghiên cứu lựa chọn phương pháp ước lượng mô-men tổng quát (Generalized Method of Moments - GMM) để tiến hành hồi quy phương trình (1) và (2). Phương pháp này cho phép khắc phục được các vấn đề tiềm ẩn như tự tương quan, phương sai sai số thay đổi và biến nội sinh, đặc biệt, biến trễ của biến phụ thuộc được đưa vào mô hình như một biến giải thích (Arelano và Bover, 1995). Phương pháp này cũng phù hợp khi sử dụng trong ước lượng với chiều thời gian ngắn như số liệu sử dụng trong nghiên cứu này (Blundell và Bond, 1998). Cụ thể, nhóm nghiên cứu thực hiện hồi quy mô-men tổng quát hệ thống 2 bước (2-steps System Generalized Method of Moments - SGMM) với biến trễ của biến phụ thuộc được sử dụng làm biến công cụ, với giả định tốc độ tăng trưởng tín dụng, hệ số CAR và các biến đặc trưng của ngân hàng đều là biến nội sinh. Phương pháp này cho phép kết quả ước lượng không chệch và đảm bảo trước các vấn đề tiềm ẩn như phương sai sai số thay đổi và tự tương quan làm sai lệch kết quả mô hình. Ngoài ra, nhóm nghiên cứu thực hiện kiểm định Sargan để kiểm định sự phù hợp của các biến công cụ được lựa chọn.

4.2. Dữ liệu nghiên cứu và mô tả các biến

4.2.1. Dữ liệu nghiên cứu

Mẫu nghiên cứu bao gồm 26 NHTM Việt Nam trong giai đoạn từ năm 2005 đến hết năm 2021. Các biến sử dụng trong mô hình được thu thập và tính toán từ báo cáo tài chính của các NHTM thông qua nguồn dữ liệu S&P CapitalIQ. Do việc công bố số liệu không đầy đủ của các ngân hàng, đặc biệt là trước năm 2010, dữ liệu được sử dụng trong bài nghiên cứu là dữ liệu dạng bảng không cân bằng.

4.2.2. Giới thiệu các biến nghiên cứu

Thứ nhất, nhóm nghiên cứu đánh giá tăng trưởng tín dụng của các NHTM thông qua tốc độ tăng trưởng tín dụng hằng năm (LoanGr).

Thứ hai, biến CAR thực hiện tại các NHTM tuân thủ theo phương pháp tính toán trong các quy định pháp lí tại từng thời kì. Do nguồn dữ liệu tính toán tỉ lệ CAR ở S&P CapitalIQ không đầy đủ nên nhóm tác giả thực hiện bổ sung từ báo cáo thường niên được công bố của các NHTM.

Thứ ba, một số biến thể hiện đặc trưng của NHTM cũng được sử dụng để kiểm soát cho khả năng hoạt động tín dụng của các NHTM bị tác động bởi các yếu tố khác bên ngoài sự thay đổi của tỉ lệ an toàn vốn, bao gồm: “Quy mô của NHTM” - thể hiện qua logarit cơ số tự nhiên của tổng tài sản (TA); “Khả năng thanh khoản của NHTM”- đo lường bằng tỉ lệ của các tài sản có tính thanh khoản cao trên tổng tài sản của NHTM (LIQ); “Khả năng sinh lời” thể hiện qua thu nhập trên vốn chủ sở hữu (ROE) và tỉ lệ thu nhập lãi ròng (NIM) của NHTM; “Cấu trúc thu nhập của NHTM”, thể hiện qua tỉ lệ thu nhập từ phí dịch vụ trên tổng thu nhập của NHTM (NII) và “Đòn bẩy tài chính” (LEV) - thể hiện thông qua tỉ lệ tổng nợ trên vốn chủ sở hữu.

4.2.3. Thống kê mô tả các biến số sử dụng trong mô hình nghiên cứu

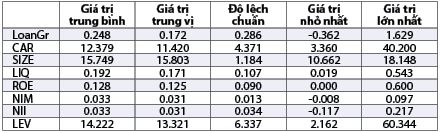

Bảng 2: Thống kê mô tả các biến sử dụng

Nguồn: Tính toán của nhóm tác giả

Bảng 2 thể hiện số liệu thống kê mô tả các biến số sử dụng trong mô hình, bao gồm giá trị trung bình, trung vị, độ lệch chuẩn, giá trị nhỏ nhất và giá trị lớn nhất. Tốc độ tăng trưởng tín dụng bình quân của các NHTM Việt Nam ở mức cao trong khoảng thời gian nghiên cứu, với mức bình quân 22,6% và giá trị trung vị ở mức 17,2%. Tuy nhiên, tăng trưởng tín dụng cũng khác nhau khá rõ rệt giữa các NHTM và qua các năm với giá trị độ lệch chuẩn 28,6%. Hệ số CAR bình quân của các NHTM ở mức 12,379%, cao hơn so với mức yêu cầu tối thiểu của NHNN (8%). Độ lệch chuẩn của hệ số CAR cũng ở mức tương đối cao, 4,371%. Với các biến thể hiện đặc trưng của các NHTM, tỉ lệ thu nhập trên vốn chủ sở hữu có giá trị bình quân 12,8%, tỉ lệ tài sản thanh khoản trên tổng tài sản của các NHTM Việt Nam chiếm bình quân 19,2%, tỉ lệ thu nhập từ dịch vụ chiếm khoảng 3,3% tổng thu nhập và tỉ lệ đòn bẩy tài chính trung bình ở mức 14,22 lần.

4.2.4. Kết quả mô hình nghiên cứu

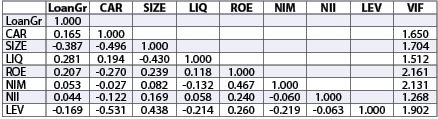

Bảng 3: Ma trận tương quan và hệ số VIF của các biến

Nguồn: Tính toán của nhóm tác giả

Để đảm bảo tính vững của mô hình nghiên cứu, mức độ tương quan của các biến sử dụng trong mô hình cũng như hệ số phóng đại phương sai (VIF) để tránh các vấn đề tự tương quan cũng như đa cộng tuyến. Kết quả của ma trận tương quan và hệ số VIF được thể hiện ở Bảng 3 cho thấy, mức độ tương quan giữa các biến trong mô hình nghiên cứu không quá cao, với mức cao nhất là mức độ tương quan giữa hệ số CAR và tỉ lệ đòn bẩy tài chính (-0,531), vẫn thấp hơn mức 0,7, đảm bảo cho mô hình không bị ảnh hưởng bởi vấn đề tự tương quan. Hệ số phóng đại phương sai VIF có giá trị nằm trong khoảng từ 1,268 tới 2,161, đảm bảo mô hình không gặp phải vấn đề về đa cộng tuyến trong mô hình nghiên cứu.

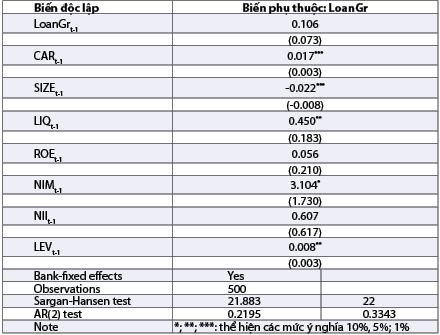

Bảng 4: Kết quả hồi quy

Nguồn: Tính toán của nhóm tác giả

Bảng 4 thể hiện kết quả của mô hình. Giá trị p-value của kiểm định Arellano and Bond (1991) tại độ trễ AR(2) cho thấy không tồn tại vấn đề tự tương quan trong phần dư của các mô hình. Kiểm định Sargan-Hansen cho thấy giả thuyết gốc rằng các biến công cụ được xác định hợp lí và không xuất hiện tình trạng nhận diện quá mức. Các kiểm định này cho thấy kết quả trong mô hình là đáng tin cậy và không chệch. Kết quả hồi quy cho thấy hệ số CAR có tác động cùng chiều tới tốc độ tăng trưởng tín dụng. Cụ thể, 1% tăng lên của hệ số CAR tương ứng với tốc độ tăng trưởng tín dụng tăng 1,7% ở kì tiếp theo. Điều này cho thấy việc tăng hệ số CAR giúp mở rộng hoạt động tín dụng trong năm tiếp theo.

5. Thảo luận kết quả mô hình và khuyến nghị

5.1. Thảo luận kết quả mô hình

Từ kết quả tại mô hình hồi quy cho thấy, việc tăng hệ số CAR giúp NHTM nâng cao tốc độ tăng trưởng tín dụng. Kết quả này là phù hợp với các nghiên cứu trước đây như của Cornett và cộng sự (2011), Karmakar và Mok (2015) hay Kim và Sohn (2017). Theo đó, sự cải thiện hệ số CAR giúp các NHTM giảm rủi ro phá sản (Nguyễn Bích Ngân và cộng sự, 2021), từ đó cho phép các NHTM mở rộng quy mô cho vay để tìm kiếm lợi nhuận. Ngược lại, sự suy giảm hệ số CAR khiến các NHTM phải thắt chặt lại các tiêu chuẩn tín dụng để giảm thiểu rủi ro phá sản và tránh ảnh hưởng tiêu cực của biến động kinh tế (Bayounmi và Malander, 2008). Điều này được thể hiện rõ ràng ở cuộc khủng hoảng tài chính toàn cầu khi sự thiếu vốn của các NHTM đã dẫn đến việc suy kiệt tín dụng trong nền kinh tế và gián tiếp khiến nền kinh tế gặp rất nhiều khó khăn từ cuộc khủng hoảng ngân hàng (Gambacorta và Marques-Ibanex, (2011), Brei và cộng sự, (2013)).

5.2. Một số đề xuất, khuyến nghị

Kết quả nghiên cứu định lượng như trên cho thấy việc gia tăng hệ số CAR giúp các NHTM Việt Nam mở rộng hoạt động tín dụng nhanh hơn. Như vậy, việc gia tăng hệ số CAR có ý nghĩa tích cực đối với tăng trưởng tín dụng, là tiền đề cho tăng trưởng kinh tế và nâng cao khả năng sinh lời của NHTM. Do vậy, nhóm tác giả nêu một số khuyến nghị đối với các NHTM nhằm giúp nâng cao hệ số CAR như sau:

Thứ nhất, cải thiện hệ số CAR thông qua các biện pháp mua bán và sáp nhập (M&A). Các NHTM, đặc biệt là các NHTM có quy mô nhỏ hiện nay cần thúc đẩy việc tăng hệ số CAR càng sớm càng tốt. Đối với các NHTM quy mô nhỏ đồng thời với năng lực tài chính yếu có thể sáp nhập với các NHTM có quy mô và năng lực tài chính tốt hơn, điều này nhằm giúp NHTM có thể tăng vốn, cải thiện CAR, cải thiện năng lực hoạt động và từ đó, đạt mức lợi nhuận kì vọng. Các biện pháp nhằm thúc đẩy hoạt động M&A giữa các NHTM bao gồm:

Một là, để thúc đẩy M&A với các NHTM, đội ngũ quản lí cấp cao tại các NHTM cần nâng cao kiến thức, kĩ năng xây dựng chiến lược, tầm nhìn trong hoạt động quản trị, điều hành. Bên cạnh đó, cần trang bị những kiến thức pháp luật trong hoạt động M&A; trang bị kĩ năng phân tích, đánh giá hiệu quả hoạt động M&A qua mỗi thương vụ để rút ra kinh nghiệm, bài học cho ngân hàng; nhận thức được điểm mạnh, điểm yếu của ngân hàng mình trong thời kì hội nhập; xây dựng các kịch bản hợp tác phát triển và cùng có lợi khi đàm phán, thương thảo các thương vụ M&A.

Hai là, các NHTM tham gia M&A phải công bố các nguồn thông tin minh bạch, chính xác cho khách hàng và đối tác, qua đó, hỗ trợ các bên đánh giá, phân tích chính xác khả năng tài chính và cơ hội hợp tác trong việc ra quyết định M&A. Hạn chế về tính minh bạch và chất lượng báo cáo tài chính được công bố đang là điểm yếu của các NHTM quy mô nhỏ hiện nay.

Thứ hai, tăng vốn tự có để cải thiện hệ số CAR. Một số giải pháp được xem là phù hợp mà các NHTM Việt Nam có thể lựa chọn trong giai đoạn tới như sau:

Một là, nâng cao hiệu quả kinh doanh: Vấn đề cốt yếu nhất của việc tăng vốn điều lệ và phát triển bền vững chính là khả năng của ngân hàng trong việc nâng cao hiệu quả hoạt động kinh doanh. Để làm được điều này, các NHTM cần đưa ra chiến lược kinh doanh phù hợp trên tương quan rủi ro - lợi nhuận, bên cạnh đó cũng cần xây dựng và thực hiện chiến lược phát triển nguồn nhân lực toàn diện, đảm bảo cả về chất và lượng, phù hợp với yêu cầu. Việc xây dựng và hoàn thiện đội ngũ cán bộ có trình độ chuyên môn cao có sự am hiểu nghiệp vụ kinh doanh cũng như quản trị ngân hàng theo thông lệ quốc tế, phẩm chất đạo đức tốt là rất cần thiết.

Hai là, tăng vốn thông qua thị trường chứng khoán: NHTM có thể huy động thêm vốn chủ sở hữu từ các cổ đông hiện hữu, các nhà đầu tư tư nhân trong và ngoài nước thông qua việc cổ phần hóa và niêm yết trên thị trường chứng khoán (TTCK). Đây là cách tiếp cận hiện đại, phù hợp với thông lệ quốc tế và định hướng phát triển TTCK của Chính phủ Việt Nam. Để đẩy nhanh tiến trình cổ phần hóa, niêm yết trên TTCK cũng như nâng cao tính hấp dẫn đối với các nhà đầu tư, các NHTM cần cải thiện năng lực tài chính, quản trị điều hành cũng như minh bạch hóa thông tin trong hoạt động kinh doanh của mình.

Ba là, tăng lợi nhuận giữ lại để tăng vốn: Biện pháp này được xem là có tính chủ động cao và có rất ít tác động bất lợi so với các kênh tăng vốn khác của ngân hàng. Lợi nhuận để lại có thể tăng thông qua một số giải pháp sau: (i) Xử lí triệt để các khoản nợ xấu để giảm chi phí trích lập dự phòng rủi ro, từ đó tăng phần lợi nhuận giữ lại để tăng vốn; (ii) Với những NHTM có hệ số CAR thấp cần phải giữ lại toàn bộ lợi nhuận sau thuế, không chia lợi nhuận như trả cổ tức hay mua lại cổ phiếu; (iii) Tăng lợi nhuận sau thuế tạo ra bằng các biện pháp tăng thu, giảm chi, đặc biệt là tăng thu ngoài lãi từ các hoạt động dịch vụ như thanh toán, ủy thác, tư vấn, quản lí tài sản, bảo hiểm, công cụ tài chính phái sinh... và giảm chi phí hoạt động.

Bốn là, tăng vốn cấp 2 bằng cách phát hành trái phiếu: Đây có thể xem là biện pháp tăng vốn khá hiệu quả khi vừa giải quyết được nhu cầu tạo được nguồn vốn ổn định và lâu dài, đồng thời giảm áp lực trả lãi cổ tức đối với NHTM hơn so với biện pháp tăng vốn qua phát hành cổ phiếu. Tuy vậy, biện pháp này có thể chỉ phù hợp với các NHTM có uy tín và năng lực tài chính tốt do chi phí phát hành trái phiếu ở mức cao. Ngoài ra, bên cạnh thị trường trong nước, các NHTM cần mở rộng việc phát hành sang thị trường trái phiếu quốc tế nhằm mở rộng quy mô nguồn vốn có thể huy động được.

Thứ ba, cải thiện hệ số CAR thông qua việc giảm tài sản có rủi ro. NHTM cần chủ động triển khai các giải pháp nhằm tối ưu hóa danh mục tài sản có rủi ro theo hướng: Áp dụng những thông lệ tốt trong quản trị kinh doanh, xác lập kinh doanh theo hướng cân bằng thu nhập - rủi ro, tái cơ cấu ngân hàng, gắn với xử lí nợ xấu, giảm phân bổ vốn vào các tài sản có trọng số rủi ro cao tại từng thời kì theo diễn biến của nền kinh tế. Đặc biệt, với danh mục tín dụng - danh mục tài sản chiếm tỉ trọng lớn nhất của hầu hết các NHTM Việt Nam hiện nay, ngân hàng có thể cơ cấu lại danh mục này theo hướng phù hợp, hiệu quả nhất xét trên khía cạnh mức độ rủi ro quy đổi và mức vốn tự có tương ứng với giá trị khoản vay sau khi quy đổi theo hệ số rủi ro phải tương xứng với lợi nhuận của khoản vay đó đem lại. Ngoài ra, cần rà soát lại trong danh mục tín dụng của mình những tài sản có hệ số quy đổi cao như cho vay bất động sản, cho vay chứng khoán, cho vay doanh nghiệp có mức độ rủi ro cao... để cân nhắc đến hiệu quả có tương xứng với mức vốn tự có phải bỏ ra. Việc giảm tỉ trọng cho vay các lĩnh vực không khuyến khích và sau đó là tăng tỉ trọng các lĩnh vực được ưu tiên cần được thực hiện thận trọng nhằm bảo đảm lượng vốn phù hợp cung cấp cho các thị trường như thị trường bất động sản, chứng khoán..., hạn chế gây ra tình trạng “đóng băng” tại các thị trường này, gắn điều chỉnh cơ cấu tín dụng với việc cơ cấu lại các thị trường này theo hướng phát triển bền vững, thực hiện tín dụng xanh dựa trên Quyết định số 1393/QĐ-TTg ngày 25/9/2012 của Thủ tướng Chính phủ phê duyệt Chiến lược tăng trưởng xanh thời kì 2011 - 2020, tầm nhìn đến năm 2050 và định hướng tín dụng xanh của NHNN (Tô Ngọc Hưng, 2017).

6. Kết luận

Trong bài viết này, thông qua nghiên cứu thực trạng trên bộ số liệu tại 26 NHTM Việt Nam trong giai đoạn 2005 - 2021 bằng việc sử dụng hồi quy GMM, kết quả nghiên cứu cho thấy việc tăng hệ số CAR có tác động tích cực tới tốc độ tăng trưởng tín dụng của các NHTM Việt Nam trong giai đoạn nghiên cứu. Trên cơ sở này, nhóm nghiên cứu đề xuất một số khuyến nghị nhằm đưa ra gợi ý phù hợp đối với các NHTM Việt Nam trong giai đoạn hiện tại để cải thiện hệ số CAR, từ đó nâng cao tốc độ tăng trưởng tín dụng, đồng thời, đáp ứng được các quy định của NHNN về tỉ lệ an toàn vốn.

Tài liệu tham khảo:

1. Arellano, M. and Bover, O. (1995). Another look at the instrumental variable estimation of error-components models. Journal of Econometrics, 68, pages 29-51.

2. Arellano, M., & Bond, S. (1991). Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. The review of economic studies, 58(2), pages 277-297.

3. Asmara, E.N. (2019). Determinant of Credit Distribution: Indonesian Banking Evidence. KnE Social Sciences, pages 139-159.

Bayoumi, M.T.& Melander, o. (2008). Credit matters: Empirical evidence on US macro-financial linkages. International Monetary Fund Working paper, No. 8-169.

4. Beck, T., & Levine, R. (2004). Stock markets, banks, and growth: Panel evidence. Journal of Banking & Finance, 28(3), pages 423-442.

5. Bernanke, B.S., Lown, C.S. and Friedman, B.M., 1991. The credit crunch. Brookings papers on economic activity, 1991(2), pages 205-247.

6. Blundell, R. and Bond, S. (1998). Initial conditions and moment restrictions in dynamic panel data models. Journal of Econometrics, 87 (1998), pages 115-143

7. Brei, M., Gambacorta, L., & Von Peter, G. (2013). Rescue packages and bank lending. Journal of Banking & Finance, 37(2), pages 490-505.

8. Bustamante, J., Cuba, W. and Nivin, R., 2019. Determinants of credit growth and the bank-lending channel in Peru: A loan level analysis.

9. Cornett, M. M., McNutt, J. J., Strahan, P. E., & Tehranian, H. (2011). Liquidity risk management and credit supply in the financial crisis. Journal of financial economics, 101(2), pages 297-312.

10. Imran, K., & Nishat, M. (2013). Determinants of bank credit in Pakistan: A supply side approach. Economic Modelling, 35, pages 384-390.

11. Karmakar, S. and Mok, J. (2015). Bank capital and lending: An analysis of commercial banks in the United States. Economics Letters, Elsevier, 128(C), pages 21-24.

12. Kim, D., & Sohn, W. (2017). The effect of bank capital on lending: Does liquidity matter?. Journal of Banking & Finance, 77, pages 95-107.

13. Noss, J., & Toffano, P. (2016). Estimating the impact of changes in aggregate bank capital requirements on lending and growth during an upswing. Journal of Banking & Finance, 62, pages 15-27.

14. Noss, J., & Toffano, P. (2016). Estimating the impact of changes in aggregate bank capital requirements on lending and growth during an upswing. Journal of Banking & Finance, 62, pages 15-27.

15. Sharma, P. and Gounder, N., 2012. Determinants of bank credit in small open economies: The case of six Pacific Island Countries. Available at SSRN 2187772.

16. Sharma, P. and Gounder, N., 2012. Determinants of bank credit in small open economies: The case of six Pacific Island Countries. Available at SSRN 2187772.

17. Van den Heuvel, S. J. (2008). The welfare cost of bank capital requirements. Journal of Monetary Economics, 55(2), pages 298-320.

18. Nguyễn Văn Thuận (2021), Yếu tố ảnh hưởng đến tăng trưởng tín dụng của các NHTM Việt Nam, Tạp chí Tài chính số kì 2 tháng 11/2021. Truy cập tại: https://tapchitaichinh.vn/ngan-hang/yeu-to-anh-huong-den-tang-truong-tin-dung-cua-cac-ngan-hang-thuong-mai-viet-nam-344749.html

19. Nguyễn Bích Ngân, Lê Hải Trung, Nguyễn Thị Vân, Vũ Hương Quỳnh (2021). Tác động của tỉ lệ an toàn vốn tối thiểu tới tỉ lệ sinh lời và mức độ rủi ro của các NHTM Việt Nam, Tạp chí Kinh tế và Phát triển, Số 294, tháng 12/2021, trang 2-12

20. Phan Thị Hoàng Yến và Trần Hải Yến (2020). Các nhân tố ảnh hưởng đến tăng trưởng tín dụng của các NHTM Việt Nam. Tạp chí Thị trường tài chính tiền tệ (online), truy cập tại: https://thitruongtaichinhtiente.vn/cac-nhan-to-anh-huong-den-tang-truong-tin-dung-cua-cac-nhtm-viet-nam-giai-doan-2014-2019-32441.html

21. Phạm Minh Quyết (2021). Truy cập tại: https://digital.lib.ueh.edu.vn/handle/UEH/62981

22. Phạm Xuân Quỳnh (2017). Các yếu tố tác động đến tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2007 - 2014. Tạp chí khoa học Đại học Đồng Tháp (28), trang 40-47. Truy cập tại http://websrv2.dthu.edu.vn/tckh/images/2017/so28/40-47.pdf

23. Tô Ngọc Hưng (2017). Tái cơ cấu hệ thống NHTM Việt Nam hướng tới phát triển bền vững, Tạp chí Ngân hàng, số tháng 2.

TS. Lê Hải Trung, TS. Nguyễn Bích Ngân, TS. Nguyễn Bích Ngọc

Khoa Ngân hàng, Học viện Ngân hàng

https://tapchinganhang.gov.vn