Bất động sản (BĐS) là một loại tài sản đặc biệt quan trọng vì nó chiếm một phần lớn giá trị trong tổng tài sản của các chủ thể kinh tế. Biến động giá BĐS có thể tác động tới ổn định kinh tế vĩ mô thông qua nhiều con đường. Các ngân hàng trung ương (NHTW) nói chung và Ngân hàng Nhà nước Việt Nam (NHNN) nói riêng vẫn luôn theo dõi sát diễn biến giá BĐS và chuẩn bị các công cụ cần thiết để đối phó với những tác động tiêu cực từ biến động giá BĐS tới hoạt động và an toàn hệ thống các tổ chức tín dụng (TCTD).

1. Giá BĐS trong đại dịch Covid-19

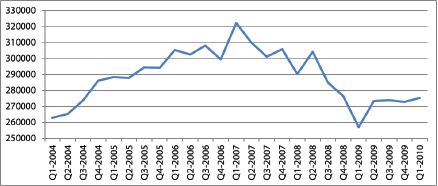

Thông thường những cuộc khủng hoảng kinh tế đều đi cùng một đợt giảm giá nhà đáng kể và kéo dài ít nhất cho đến khi nền kinh tế được khôi phục do sức cầu và năng lực tài chính của nền kinh tế bị ảnh hưởng. Gần đây nhất, khủng hoảng kinh tế thế giới năm 2007 - 2008 khởi nguồn tại Mỹ là minh chứng cho việc giá nhà sụt giảm vừa là nguyên nhân nhưng cũng vừa là hệ quả của khủng hoảng kinh tế. Trong những năm trước khủng hoảng, kinh tế Mỹ và các nước phát triển tương đối khởi sắc: Kinh tế tăng trưởng mạnh và ổn định, tỷ lệ lạm phát, thất nghiệp và lãi suất tương đối thấp. Điều này dẫn đến kỳ vọng giá BĐS sẽ tăng trưởng ổn định, thúc đẩy việc đi vay để mua và xây nhà một cách ồ ạt, đặc biệt là Mỹ và một số nước châu Âu (như Iceland, Ireland, Tây Ban Nha và một số nước ở Đông Âu). Những khoản vay “dưới chuẩn” được cấp cho những khách hàng không đủ khả năng trả nợ với tài sản thế chấp bị định giá cao tuy tạo ra lợi nhuận lớn nhưng cũng đi kèm với những khoản tổn thất tiềm tàng. Và cuối cùng, khi giá nhà giảm đã kích hoạt quả bom nợ và gây ra khủng hoảng kinh tế thế giới. Sau khi đạt đỉnh vào đầu năm 2007, giá BĐS tại Mỹ bắt đầu giảm dẫn tới nhiều khách hàng không thể trả được nợ và tình trạng bán giải chấp tài sản đảm bảo đã diễn ra. Nhiều ngân hàng tham gia đầu tư trên thị trường BĐS gặp vấn đề về thanh khoản và cố gắng giải quyết bằng cách bán tháo các chứng khoán được đảm bảo bằng BĐS. Kết quả là khủng hoảng thanh khoản đã lan rộng ra và trở thành cuộc khủng hoảng kinh tế. Trong suốt giai đoạn khủng hoảng, giá trị tài sản của các hộ gia đình sụt giảm dẫn tới nhu cầu mua BĐS giảm sút, giá nhà lại tiếp tục suy giảm cho tới khi các chính sách kích thích có hiệu quả trong việc đưa nền kinh tế phục hồi trở lại. Tính trong 2 năm từ 2007 - 2009, giá nhà tại Mỹ đã sụt giảm khoảng 20%. (Hình 1)

Hình 1: Giá bán nhà trung bình tại Mỹ

Đơn vị tính: USD

Dịch bệnh Covid-19 diễn ra lại một lần nữa đưa kinh tế thế giới vào tình trạng khủng hoảng khi hàng loạt nền kinh tế lớn tăng trưởng âm trong năm 2020 trước khi phục hồi trở lại trong năm 2021. Sức cầu yếu do các biện pháp giãn cách xã hội, chuỗi cung ứng đứt gãy ở cấp độ toàn cầu, tỷ lệ thất nghiệp gia tăng nhanh chóng khiến sức khỏe tài chính của nhiều người dân, hộ gia đình và doanh nghiệp suy yếu. Tuy nhiên, giá BĐS trên thế giới lại chứng kiến xu hướng tăng tương đối xuyên suốt dịch bệnh Covid-19. Ở nhiều quốc gia phát triển, theo thống kê của Quỹ Tiền tệ quốc tế (IMF) năm 2020, giá BĐS thực nói chung đều tăng tương đối mạnh1, nhưng cũng có một số trường hợp các nước đang phát triển lại chứng kiến sự ổn định, thậm chí giảm của giá BĐS2. Tại Việt Nam, theo thông cáo của Bộ Xây dựng, tính đến cuối năm 2021, giá căn hộ chung cư đã tăng bình quân khoảng 5 - 7%; giá nhà ở riêng lẻ trong dự án tăng 15 - 20%; giá đất nền tăng 20 - 30% so với thời điểm cuối năm 2020. Có một số nguyên nhân chính để giải thích cho hiện tượng giá BĐS tăng trong dịch Covid-19 như sau:

- Thuộc tính tăng giá tự nhiên của thị trường BĐS: Tại các quốc gia đang phát triển, nhu cầu xây dựng hạ tầng phục vụ phát triển kinh tế - xã hội là rất lớn trong khi dân số đông, mật độ dân cư tại thành phố lớn ngày càng tăng khiến nhu cầu nhà ở ngày càng cao, làm gia tăng giá BĐS. Ngoài ra, thông tin bất cân xứng trên thị trường, chi phí và độ trễ giao dịch lớn cũng đóng góp vào xu hướng tăng giá tự nhiên của BĐS tại nhiều nước.

- Tác động từ các chính sách nới lỏng: Các chính sách nới lỏng tiền tệ và tài khóa từ các quốc gia phát triển đã giúp đảm bảo thanh khoản cho các hộ gia đình và tạo ra cơ hội đi vay với lãi suất thấp kỷ lục. Đây chính là sự khác biệt trong đại dịch Covid-19 khi dư nợ tín dụng không suy giảm trong bối cảnh nền kinh tế bước vào giai đoạn suy thoái mà duy trì ổn định, thậm chí có xu hướng tăng lên nhờ hiệu ứng “tiền rẻ”. Chi phí tài chính thấp hơn khiến cho nhu cầu về BĐS tăng lên trong khi nguồn cung tăng trưởng chậm dẫn tới giá nhà tăng nhanh. Ngoài ra, theo nghiên cứu của Ngân hàng Thanh toán quốc tế (BIS), ở các nước phát triển, lợi tức nắm giữ các tài sản phi rủi ro như trái phiếu chính phủ cũng xuống đến mức rất thấp, thấp hơn so với lợi tức đến từ cho thuê nhà và đã tạo ra một làn sóng mua nhà để cho thuê lại ở một số thành phố lớn như New York, Tokyo, London hay Paris. Tại Việt Nam, khi đại dịch Covid-19 bùng phát, NHNN đã nhanh chóng và quyết liệt đưa ra chính sách, giải pháp hỗ trợ gồm hạ lãi suất điều hành, cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ hỗ trợ khách hàng chịu ảnh hưởng bởi dịch, góp phần củng cố tình hình tài chính khách hàng vay, giảm tỷ lệ các khoản nợ phải xử lý tài sản bảo đảm (có một tỷ trọng không nhỏ là BĐS). Việc NHNN giảm mạnh các mức lãi suất điều hành cũng đã làm giảm mặt bằng lãi suất thị trường, qua đó làm tăng nhu cầu các khoản vay mua và đầu tư BĐS.

NHNN luôn theo dõi sát diễn biến giá BĐS và chuẩn bị các công cụ cần thiết để đối phó với những tác động tiêu cực

từ biến động giá BĐS tới hoạt động và an toàn hệ thống các TCTD

- Nhu cầu phòng vệ rủi ro lạm phát: Sự đứt gãy của chuỗi cung ứng toàn cầu đã làm giá nhiều mặt hàng thiết yếu như dầu, nguyên vật liệu và chi phí Logistic tăng cao, hội tụ lại làm chi phí sản xuất bị đẩy lên và tạo ra áp lực lạm phát. Nhiều quốc gia phát triển như Mỹ hay EU đã chứng kiến tỷ lệ lạm phát cao kỷ lục và đang chuyển dần sang xu hướng thắt chặt chính sách tiền tệ để ứng phó với lạm phát. BĐS là một loại tài sản an toàn, miễn nhiễm với tỷ lệ lạm phát. Nhu cầu sở hữu BĐS để phòng vệ rủi ro lạm phát cũng tạo ra những động lực làm tăng giá BĐS.

- Sự thay đổi trong nhu cầu nhà ở: Đại dịch Covid-19 cũng thúc đẩy nhu cầu về nhà ở riêng khi mô hình làm việc từ xa ngày càng phổ biến, cũng như nhu cầu về nhà ở biệt lập, cách xa các khu đô thị đông đúc. Những nhu cầu này cũng đã góp phần làm tăng giá nhà ở các phân khúc tương ứng và lan tỏa tới giá BĐS nói chung.

- Sự tăng giá nguyên vật liệu: Giá nguyên vật liệu thế giới tăng mạnh đã kéo theo sự tăng giá nguyên vật liệu dùng cho xây dựng và sửa chữa nhà ở. Tại Việt Nam, nhiều chi phí liên quan đã tăng mạnh3 và làm tăng giá BĐS.

Sự tăng giá BĐS trên quy mô toàn cầu cho thấy phản ứng khác biệt so với các cuộc khủng hoảng trước đây. Tại Việt Nam, sự tăng giá BĐS không hoàn toàn mang tính chất đầu cơ mà vẫn có những yếu tố nội tại, nhưng tiềm ẩn nguy cơ bất ổn nhất định tới kinh tế vĩ mô và thị trường tài chính khi sự tăng giá trở nên quá nóng và dẫn tới bong bóng ở một số phân đoạn thị trường BĐS nhất định.

2. Tác động của giá BĐS tới kinh tế vĩ mô

Đối với sản lượng: Giá BĐS tăng có thể làm tăng tiêu dùng của hộ gia đình, doanh nghiệp và làm tăng sản lượng. Trước hết, giá BĐS tăng làm tăng giá trị tài sản của người sở hữu (thông qua cả việc bán BĐS hoặc tăng giá cho thuê), từ đó có thể mở rộng khả năng chi tiêu của các hộ gia đình. Thứ hai, giá BĐS tăng sẽ làm tăng giá trị tín dụng được cấp nếu BĐS đó được sử dụng làm tài sản thế chấp, qua đó cũng mở rộng khả năng tiêu dùng hoặc đầu tư của người sở hữu. Ngoài ra, sự tăng giá BĐS cũng có thể tác động tích cực tới tăng trưởng thực thông qua hiệu ứng hệ số Tobin’s Q (hệ số Q được tính bằng giá trị thị trường của một công ty chia cho giá trị thay thế tài sản của công ty, bao gồm tài sản cố định là BĐS). Khi giá BĐS tăng, các công ty sẽ có xu hướng đầu tư xây dựng tài sản cố định nhiều hơn (thay vì thay thế) và làm tăng sản lượng chung của nền kinh tế. Ngoài ra, một thị trường BĐS sôi động cũng kéo theo sự thu hút đối với các ngành sản xuất, dịch vụ khác như du lịch, lữ hành, dịch vụ ăn uống…

Đối với lạm phát: Nhìn chung, giá BĐS tăng có thể ảnh hưởng đến lạm phát một cách gián tiếp thông qua tăng tổng cầu hoặc trực tiếp thông qua chi phí thuê nhà và các dịch vụ liên quan đến nhà ở4. Tại Việt Nam, các công ty niêm yết trong lĩnh vực BĐS hiện nay đang là ngành có giá trị vốn hóa chiếm tỷ trọng lớn thứ hai trên thị trường chứng khoán (vốn hóa các doanh nghiệp BĐS chiếm 28% tổng vốn hóa thị trường, sau nhóm ngân hàng, bảo hiểm). Giá BĐS tăng khiến nhóm doanh nghiệp này có lợi nhuận tăng trưởng tương đối tốt (tăng 19% trong quý 3 năm 2021), làm tăng kỳ vọng lợi nhuận của nhà đầu tư vào nhóm ngành này, dẫn tới thị giá nhóm ngành BĐS tăng trưởng rất nhanh (trong năm 2021, nhóm ngành BĐS nói chung có thị giá tăng khoảng 188%, cao nhất thị trường và bằng khoảng 5 lần so với mức tăng 35% của toàn thị trường). Diễn biến sôi động của giá cổ phiếu BĐS đã đóng góp chung vào sự hấp dẫn dòng tiền đối với thị trường chứng khoán Việt Nam trong năm 2021 dù tình hình dịch bệnh vẫn còn căng thẳng. Sự tăng trưởng của các thị trường tài sản thường đi kèm với kỳ vọng về sự mở rộng chi tiêu của nền kinh tế và tác động tới lạm phát và lạm phát kỳ vọng. Trong giai đoạn bất ổn vĩ mô 2007 - 2008, dòng vốn đầu tư tăng mạnh vào Việt Nam, cùng với chính sách vĩ mô nới lỏng hỗ trợ tăng trưởng kinh tế, đẩy mạnh đầu tư công và đầu tư tư nhân đã khiến thị trường BĐS tăng mạnh tại nhiều địa phương, đi kèm với lạm phát tăng cao. Dù chưa có một nghiên cứu cụ thể nào định lượng được mối quan hệ giữa 2 biến số, nhưng không thể chủ quan với tác động của sự tăng giá BĐS lên lạm phát.

3. Hàm ý đối với điều hành chính sách tiền tệ của NHNN

Mối lo ngại lớn nhất đối với thị trường BĐS toàn cầu đó là rủi ro điều chỉnh giảm giá mạnh sau một thời gian tăng trưởng liên tục. Với áp lực lạm phát gia tăng, nhiều NHTW lớn đã bắt đầu phát tín hiệu thu hẹp nới lỏng tiền tệ, chuyển dần sang thắt chặt thông qua tăng lãi suất. Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ tăng lãi suất nhiều hơn 03 lần trong năm 2022 sau khi lạm phát tháng 01 cao kỷ lục, thị trường nhận định Fed có thể sẽ tăng lãi suất 1,5 - 2% lãi suất điều hành trong năm 2022 và riêng cuộc họp tháng 3 có 60% xác suất Fed sẽ tăng 0,5% lãi suất điều hành. NHTW châu Âu (ECB) giữ nguyên lãi suất điều hành và chấm dứt Chương trình mua sắm tài sản vào cuối quý 1 năm 2022. NHTW Anh tăng lãi suất trong 0,25 điểm% lên 0,5%/năm hồi đầu tháng 02/2022, đồng thời chấm dứt nới lỏng định lượng và bắt đầu giảm quy mô nắm giữ trái phiếu. Việc thắt chặt chính sách tiền tệ sẽ khiến tiền không còn “rẻ” và làm tăng chi phí tài chính tài trợ cho các khoản vay mới để đầu tư và kinh doanh BĐS. Những khách hàng sử dụng đòn bẩy tài chính cao sẽ phải chịu thêm gánh nặng nợ, giảm tiêu dùng và qua đó tác động tới tăng trưởng kinh tế nói chung. Việc giảm giá BĐS còn làm suy giảm giá trị tài sản bảo đảm và xói mòn khả năng trả nợ vay của khách hàng, tiềm ẩn nguy cơ nợ xấu và mất ổn định của hệ thống tài chính. Mức độ giảm giá của các thị trường tài sản nói chung, trong đó có BĐS và tác động tới kinh tế vĩ mô sẽ phụ thuộc vào mức độ và tốc độ thắt chặt của các NHTW.

Tại Việt Nam, rủi ro giá BĐS đảo chiều là hiện hữu khi hàng loạt các vấn đề liên quan đến đấu thầu giá đất và các công ty xây dựng xảy ra gần đây làm dấy lên những câu hỏi về sự minh bạch và hiệu quả của thị trường BĐS. Để giảm thiểu tác động của sự biến động giá BĐS quá mức tới mục tiêu ổn định vĩ mô, kiểm soát lạm phát và an toàn hệ thống ngân hàng, trong thời gian qua, NHNN đã điều hành chính sách tiền tệ chủ động, linh hoạt, tăng trưởng tín dụng gắn với nâng cao chất lượng tín dụng, đồng thời kiểm soát chặt chẽ tín dụng phân bổ vào lĩnh vực kinh doanh BĐS, hướng dòng vốn tín dụng đáp ứng nhu cầu chính đáng về nhà ở của người dân, góp phần duy trì sự phát triển lành mạnh, bền vững của thị trường BĐS. Tại các Chỉ thị số 01/CT-NHNN hằng năm, Thống đốc NHNN chỉ đạo TCTD kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm ẩn rủi ro như kinh doanh BĐS, chứng khoán, các dự án BOT, BT giao thông. Đồng thời, ban hành nhiều văn bản chỉ đạo, cảnh báo TCTD về tín dụng đối với các lĩnh vực tiềm ẩn rủi ro. Ngoài ra, NHNN sửa đổi, bổ sung và ban hành các thông tư quy định về tỷ lệ bảo đảm an toàn5, điều chỉnh giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn theo lộ trình6, tăng hệ số rủi ro đối với các khoản cho vay tiêu dùng lớn7, nhằm hướng tín dụng vào các phân khúc nhà ở xã hội và nhà ở thương mại giá rẻ; đồng thời theo dõi chặt chẽ tình hình cấp tín dụng đối với lĩnh vực kinh doanh BĐS, tăng cường thanh tra, giám sát việc tuân thủ các quy định về cấp tín dụng trong lĩnh vực này. Kết quả là, thời gian qua, tín dụng BĐS (gồm tín dụng BĐS phục vụ mục đích kinh doanh và BĐS phục vụ mục đích tự sử dụng) có xu hướng tăng chậm lại8, tỷ trọng tín dụng BĐS trong tổng tín dụng nền kinh tế được duy trì khoảng 18% - 20%, trong đó: Tín dụng BĐS phục vụ mục đích tự sử dụng chiếm tỷ trọng lớn trong tổng tín dụng BĐS (khoảng 65%), tín dụng đầu tư, kinh doanh BĐS chiếm 35% tổng tín dụng BĐS và chỉ chiếm 6,4% - 6,9% trong tổng tín dụng nền kinh tế. Tín dụng BĐS tập trung chủ yếu vào phân khúc nhà ở của người dân (chiếm khoảng 61%), phù hợp với chủ trương an sinh xã hội của Chính phủ.

Trong thời gian tới, trên cơ sở các mục tiêu Chính phủ và nhiệm vụ trọng tâm của ngành Ngân hàng hằng năm, NHNN sẽ tiếp tục bám sát diễn biến kinh tế vĩ mô, tiền tệ để chủ động điều hành đồng bộ, linh hoạt chính sách tiền tệ nhằm kiểm soát lạm phát, duy trì ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế; điều hành tăng trưởng tín dụng của hệ thống góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế; chỉ đạo các TCTD tăng trưởng tín dụng an toàn, hiệu quả; kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, trong đó có đầu tư, kinh doanh BĐS.

1 Luxembourg tăng 17,18%, New Zealand tăng 13%, Canada tăng 10,79%, Đức tăng 8,75%, Mỹ tăng 7,89%, Pháp tăng ,05%, Anh tăng 6%.

2 Thái Lan tăng 3,21%, Malaysia tăng 0,03%, Indonesia giảm 0,14%, Philippines giảm 2,21%.

3 Sản phẩm chế biến từ dầu mỏ tăng 18,13%, sản phẩm nguyên liệu từ kim loại gang, sắt, thép tăng 13,81%, sản phẩm đá, cát, sỏi, đất sét tăng 6,23%, sản phẩm dây và thiết bị dây dẫn tăng 6,07%, sản phẩm từ gỗ tăng 4,03%, sản phẩm thiết bị điện tăng 3,46%, dịch vụ hoàn thiện công trình xây dựng tăng 2,68%.

4 Trong rổ tính toán CPI của Việt Nam, tỷ trọng của nhóm nhà ở thuê, vật liệu bảo dưỡng nhà ở và dịch vụ sửa chữa nhà ở chiếm 13,23% .

5 Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài (đã được sửa đổi, bổ sung); Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 và Thông tư số 08/2020/TT-NHNN ngày 14/8/2020 của NHNN thay thế Thông tư số 36/2014/TT-NHNN.

6 Từ ngày 01/01/2020 đến hết ngày 30/9/2021: 40%; từ ngày 01/10/2021 đến hết ngày 30/9/2022: 37%; từ ngày 01/10/2022 đến hết ngày 30/9/2023: 34%; từ ngày 01/10/2023: 30%.

7 Các khoản cấp tín dụng có tổng số tiền thỏa thuận cho vay/mức cho vay tại các hợp đồng tín dụng từ 4 tỷ đồng trở lên áp dụng hệ số rủi ro 120%, kể từ ngày 01/01/2021 sẽ nâng lên 150%.

8 Năm 2018: 26,76%, năm 2019: 21,53%, năm 2020: 12,06%, tháng 11/2021: 12,02%.

Tài liệu tham khảo:

1. Fed, Royal Bank of Australia.

2. IMF Watching House Index.

3. GEM - BIS Report 2022 January.

4. Bộ Xây dựng.

Đào Minh Thắng (Vụ Chính sách tiền tệ, NHNN)

Hoàng Thị Băng Ngân (Sở giao dịch, NHTMCP Ngoại thương Việt Nam)

https://tapchinganhang.gov.vn