Tóm tắt: Thị trường tài chính toàn cầu nói chung và Việt Nam nói riêng gần đây đã chứng kiến làn sóng gia nhập ồ ạt của các công ty Fintech - tổ chức cung cấp các dịch vụ tài chính mới trên nền tảng công nghệ cao. Sự hiện diện của “người chơi” mới này nhận được sự chào đón tích cực từ công chúng và những hậu thuẫn tài chính mạnh mẽ từ các quỹ đầu tư, theo đó được kỳ vọng có thể định hình lại cấu trúc thị trường dịch vụ tài chính. Viễn cảnh trên đặt ra yêu cầu cấp thiết dành cho các ngân hàng trong việc thay đổi chiến lược, đổi mới tư duy, đưa ra quyết định thích ứng phù hợp nhằm vừa giữ vững vị thế vốn có, đồng thời kiến tạo động lực phát triển mới thông qua kết nối, cộng tác với tổ chức Fintech. Bài viết tập trung phân tích mối quan hệ tương tác giữa công ty Fintech và ngân hàng thương mại tại Việt Nam nhằm cung cấp một góc nhìn mới về thị trường tài chính ở thời điểm hiện tại, trên cơ sở đó gợi mở các hàm ý chính sách hướng tới tăng cường hiệu quả hợp tác giữa hai chủ thể trên.

Từ khóa: Fintech; thị trường tài chính; ngân hàng thương mại; chuyển đổi số.

1. Giới thiệu

Trong những năm gần đây, bối cảnh kinh doanh trong lĩnh vực ngân hàng đã thay đổi đáng kể. Trong giai đoạn hậu khủng hoảng tài chính 2007 - 2008, giới chức quản lý tại các quốc gia đã cẩn trọng hơn nhiều trong công tác quản lý thị trường tài chính, đặc biệt là lĩnh vực ngân hàng, thông qua thiết lập các tiêu chuẩn mới hoặc củng cố các tiêu chuẩn hiện hành. Bên cạnh đó, sự đổi mới và phát triển của các công ty Fintech đã làm tăng nhu cầu tìm kiếm các giải pháp sáng tạo trong lĩnh vực ngân hàng. Fintech đã trở thành một bộ phận không thể thiếu của ngân hàng, theo đó, các ngân hàng ngày nay phải đối mặt với áp lực cạnh tranh không nhỏ trong lĩnh vực dịch vụ tài chính, đặc biệt đến từ các tổ chức tài chính phi ngân hàng. Mặt khác, các công ty Fintech, nhà cung cấp dịch vụ khởi nghiệp, website về công cụ tìm kiếm và nền tảng mạng xã hội cũng không ngừng mở rộng các dịch vụ hướng vào lĩnh vực truyền thống mà ngân hàng bao phủ, ví dụ như cung cấp dịch vụ thanh toán (thanh toán di động, tiền ảo...), giải pháp huy động thay thế (cho vay ngang hàng, gọi vốn cộng đồng) hay quản lý tài sản... Một số chuyên gia trong lĩnh vực dịch vụ tài chính coi sự bùng nổ của Fintech là mối đe dọa và có thể gây ra tác động tiêu cực tới ngành Ngân hàng, trong khi những học giả khác tin rằng, Fintech có thể trở thành cơ hội mới và tác động tích cực đến hệ thống ngân hàng vì nó mang đến tính linh hoạt cũng như các chức năng tốt hơn trong một số lĩnh vực kinh doanh ngân hàng (Romànova & Kudinska, 2016).

Trên cơ sở phân tích thực trạng phát triển Fintech và đánh giá tác động của Fintech đến hệ thống ngân hàng tại Việt Nam, bài viết mong muốn đưa ra một số khuyến nghị giúp nâng cao hiệu quả quan hệ hợp tác giữa Fintech và hệ thống ngân hàng.

2. Tổng quan lý thuyết về Fintech

Thuật ngữ “Fintech” (viết tắt của cụm từ “Financial Technology”) mô tả việc sử dụng công nghệ nhằm tự động hóa việc cung ứng và sử dụng dịch vụ tài chính, từ đó đáp ứng tốt hơn cho các giao dịch tài chính và thương mại (Dương Tấn Khoa, 2019). Trong khi đó, Ủy ban Ổn định Tài chính (FSB) định nghĩa Fintech là “đổi mới tài chính dựa trên sự hỗ trợ của công nghệ hướng tới tạo ra các mô hình kinh doanh, quy trình, ứng dụng hoặc sản phẩm mới có tác động quan trọng đối với thị trường và tổ chức tài chính cũng như việc cung cấp các dịch vụ tài chính” (Thakor, 2019). Theo nghĩa rộng hơn, Fintech được coi là một thị trường mới tích hợp tài chính và công nghệ (Arner và cộng sự, 2015), đồng thời thay thế các cấu trúc tài chính truyền thống bằng các quy trình dựa trên công nghệ mới (Hochstein, 2015). Mặc dù vậy, đến nay vẫn chưa có một định nghĩa thống nhất về mặt pháp lý đối với thuật ngữ này. Qua khảo lược trong số hơn 200 khái niệm hiện nay về Fintech, có thể rút ra khái niệm toàn diện và có tính phổ quát nhất như sau: Fintech là việc áp dụng các công nghệ đổi mới, sáng tạo và hiện đại cho lĩnh vực tài chính, nhằm mang tới cho khách hàng các giải pháp/dịch vụ tài chính minh bạch, hiệu quả và thuận tiện với chi phí thấp hơn so với các dịch vụ tài chính truyền thống (Mackenzie, 2015; Schueffel, 2016). Các lĩnh vực của Fintech bao gồm: (i) Dịch vụ tín dụng, tiền gửi và huy động vốn; (ii) Dịch vụ thanh toán, bù trừ và quyết toán, bao gồm cả tiền kỹ thuật số; (iii) Dịch vụ quản lý đầu tư (bao gồm cả thương mại); (iv) Bảo hiểm (Navaretti và cộng sự, 2017).

Trong khi đó, công ty Fintech là thuật ngữ chỉ các doanh nghiệp mới thành lập sử dụng mô hình kinh doanh mới và sản phẩm mới cạnh tranh với các dịch vụ ngân hàng cốt lõi, bảo hiểm hoặc thanh toán (ASIC, 2016). Đối với khái niệm về công ty Fintech, Boldt (2017) cho rằng: “Công ty Fintech là các doanh nghiệp sử dụng công nghệ mới để tạo ra các dịch vụ tài chính mới tốt hơn cho cả người tiêu dùng và doanh nghiệp. Các công ty Fintech bao gồm những công ty thuộc các loại hình có thể hoạt động trong quản lý tài chính, bảo hiểm, thanh toán, quản lý tài sản...”. Fintech hay công nghệ tài chính, bao gồm tất cả những tiến bộ về công nghệ trong lĩnh vực tài chính, bao gồm cả những đổi mới trong kiến thức và giáo dục về tài chính, ngân hàng bán lẻ, đầu tư và cả tiền mã hóa. Thông thường các công ty Fintech được chia thành 2 nhóm chính:

Nhóm 1: Các công ty phục vụ người tiêu dùng, cung cấp các công cụ kỹ thuật số nhằm nâng cao cách các cá nhân vay mượn, tài trợ vốn cho doanh nghiệp mới thành lập, quản lý tiền bạc;

Nhóm 2: Các công ty thuộc dạng “bank-office”, chuyên hỗ trợ công nghệ cho các định chế tài chính.

Nhìn chung, công ty Fintech là các doanh nghiệp ứng dụng thành tựu mới nhất trong lĩnh vực công nghệ thông tin để tạo ra các dịch vụ tài chính mới tốt hơn cho cả người tiêu dùng và doanh nghiệp. Điểm nổi trội của công ty Fintech trên thị trường dịch vụ tài chính nằm ở tốc độ thanh toán nhanh (các khoản thanh toán ngang hàng), thuận tiện trong quản lý tài chính cá nhân, khả năng tiếp cận khoản vay (tài trợ cộng đồng, gọi vốn cộng đồng). Bên cạnh đó, công ty Fintech cũng mang đến nhiều lợi ích cho ngân hàng, doanh nghiệp và người sử dụng như: (i) Giảm chi phí tìm kiếm của các bên giao dịch phù hợp; (ii) Đạt được hiệu quả kinh tế theo quy mô trong thu thập và khai thác dữ liệu lớn; (iii) Giao dịch trở nên an toàn hơn và rẻ; (iv) Giảm chi phí xác minh (Thakor, 2019).

3. Thực trạng phát triển Fintech tại Việt Nam

Lĩnh vực Fintech của Việt Nam trong những năm qua đã có những bước tiến đáng chú ý nhờ áp dụng mạnh mẽ các giao thức kỹ thuật số trong kinh doanh, sự bùng nổ của ngành thương mại điện tử và quyết tâm thúc đẩy thanh toán kỹ thuật số từ phía Chính phủ (Fintech News Singapore, 2020). Số lượng công ty Fintech tại Việt Nam đã tăng gấp 4 lần trong 6 năm qua, từ 39 công ty năm 2015 lên tới hơn 150 công ty vào năm 2021 (Đỗ Quang Trị, 2021). Các công ty Fintech hoạt động trên nhiều lĩnh vực khác nhau, bao gồm trung gian thanh toán và ví điện tử, cho vay ngang hàng, công nghệ chuỗi khối, tiền kỹ thuật số và kiều hối… Về giá trị giao dịch, thị trường Fintech Việt Nam cũng cho thấy mức tăng ấn tượng, từ 4,4 tỷ USD năm 2017 lên tới 12,9 tỷ USD năm 2021 (Iris, 2021). Theo đó, các nhà đầu tư tiếp tục lạc quan về tiềm năng phát triển Fintech tại Việt Nam khi rót thêm hàng chục triệu USD vào các công ty khởi nghiệp trong nước. Năm 2021, Việt Nam đứng thứ ba trong ASEAN về nguồn vốn tài trợ cho Fintech với 375 triệu USD, chiếm 11% tổng vốn đầu tư của 6 nền kinh tế hàng đầu khu vực (UOB và cộng sự, 2021). Sự lạc quan ngày càng trở nên rõ nét khi Việt Nam đang trải qua thời kỳ bùng nổ về thanh toán số và hoạt động thương mại điện tử trong bối cảnh diễn biến phức tạp của đại dịch Covid-19. Theo Báo cáo Fintech Việt Nam của Fintech News Singapore (2021), trong quý 4 năm 2021, thanh toán điện tử tăng 75% với tổng giá trị giao dịch tăng 124% so với cùng kỳ năm 2020. Các công ty Fintech tham gia thị trường này ghi nhận mức tăng trưởng cao chưa từng có, với giá trị thanh toán trên ví MoMo đã tăng gần gấp đôi sau 1 năm, kể từ tháng 01/2020. Tần suất giao dịch thương mại điện tử cũng tăng đáng kể trong thời gian qua với tổng lượt truy cập các ứng dụng mua sắm đem lại doanh thu 14,5 tỷ USD trong quý 4 năm 2021 (tăng 34% so với quý trước).

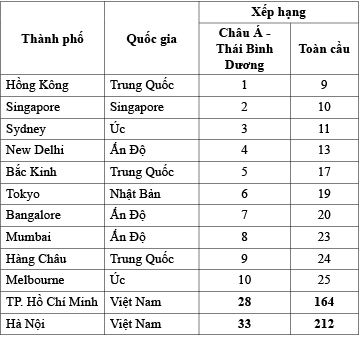

Theo bảng xếp hạng trung tâm Fintech toàn cầu năm 2021, điểm Fintech của Việt Nam xếp hạng 70 thế giới, trong đó thành phố Hồ Chí Minh và Hà Nội xếp lần lượt thứ 28 và 33 trong khu vực châu Á - Thái Bình Dương. Đây là thành quả đáng khích lệ với một thị trường Fintech non trẻ như Việt Nam, cho thấy Việt Nam đã có sự phát triển vượt bậc trong khoảng thời gian gần đây. (Bảng 1, Bảng 2)

Bảng 1: Xếp hạng quốc gia về phát triển Fintech năm 2021

Nguồn: Findexable (2021)

Bảng 2: Xếp hạng thành phố tại châu Á - Thái Bình Dương về phát triển Fintech năm 2021

Nguồn: Findexable (2021)

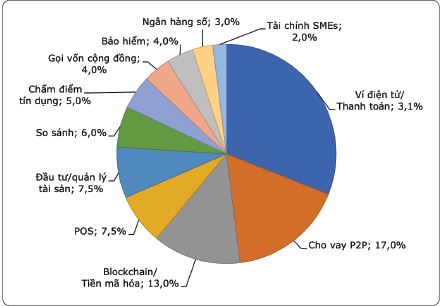

Nguồn: Findexable (2021) Về cấu phần đóng góp của các dịch vụ, dịch vụ thanh toán và cho vay ngang hàng đang là hai phân khúc thống trị thị trường Fintech Việt Nam (chiếm gần một nửa tổng tỷ trọng), trong khi các dịch vụ khác như quản lý tài sản, quản lý dữ liệu/chấm điểm tín dụng, quản lý đầu tư, bảo hiểm, dịch vụ tư vấn tài chính SMEs… vẫn đang ở giai đoạn sơ khai. Quan sát Hình 1, có thể thấy hoạt động thanh toán điện tử đang chiếm tỷ trọng lớn nhất (31%) trong các loại hình dịch vụ Fintech. Điều này xuất phát từ quy mô dân số lớn, sự hỗ trợ từ Chính phủ nhằm thúc đẩy một nền kinh tế không dùng tiền mặt, cũng như tỷ lệ sử dụng Internet và di động cao tại Việt Nam (Vũ Cẩm Nhung & Lại Cao Mai Phương, 2021). Không chỉ vậy, các công ty Fintech trong lĩnh vực thanh toán luôn thu hút được nhiều nguồn vốn đầu tư nhất và đây cũng là quy luật chung của các thị trường Fintech phát triển ở giai đoạn đầu (Tomorrow Maketers, 2020). Xu hướng này sẽ còn được tiếp tục khi theo dự báo của Ngân hàng Nhà nước Việt Nam (NHNN), giá trị thanh toán qua thiết bị di động tại Việt Nam dự kiến tăng gần 4 lần, từ 16 tỷ USD vào năm 2016 lên đến 70,9 tỷ USD vào năm 2025 (ISEV, 2020).

Hình 1: Đóng góp của các dịch vụ trong lĩnh vực Fintech tại Việt Nam năm 2021

Nguồn: Fintech News Singapore (2021)

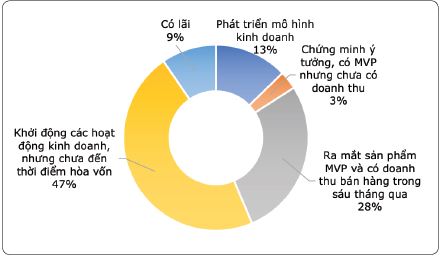

Ngoài ra, đa số công ty Fintech ở Việt Nam do đang ở giai đoạn phát triển sơ khởi nên có quy mô còn khiêm tốn. Báo cáo khảo sát của NHNN năm 2021 cho thấy, phần lớn các công ty Fintech tại Việt Nam là các công ty mới được thành lập với quy mô nhỏ. Cụ thể, về giai đoạn phát triển của công ty Fintech: 47% đang trong giai đoạn khởi động kinh doanh chưa đạt điểm hòa vốn; 28% đang trong giai đoạn ra mắt sản phẩm khả thi tối thiểu (MVP) và có doanh thu bán hàng trong sáu tháng gần nhất tính đến thời điểm khảo sát; 13% đang trong giai đoạn phát triển mô hình kinh doanh; 9% đã đạt được lợi nhuận; 3% đang trong giai đoạn chứng minh ý tưởng và chưa có doanh thu. (Hình 2)

Hình 2: Đánh giá giai đoạn phát triển của các công ty Fintech Việt Nam năm 2021

Nguồn: Ngân hàng Nhà nước Việt Nam (2021)

4. Tác động của Fintech tới hệ thống ngân hàng thương mại tại Việt Nam

Theo khảo sát của NHNN về hệ sinh thái Fintech tại Việt Nam, phần lớn dịch vụ Fintech cung cấp tại Việt Nam thuộc lĩnh vực ngân hàng hoặc có bản chất giống hoạt động ngân hàng như thanh toán, cho vay, huy động vốn, dịch vụ tài chính cá nhân, chấm điểm tín dụng hay các giải pháp ứng dụng vào hoạt động của các tổ chức tín dụng… Với vị thế là những thành viên mới gia nhập thị trường dịch vụ tài chính, các công ty Fintech đang tăng cường cạnh tranh, cung cấp các dịch vụ mà các tổ chức tài chính truyền thống làm kém hiệu quả hơn hoặc bỏ qua và mở rộng nhóm người dùng các dịch vụ đó. Tuy nhiên, các công ty Fintech sẽ không thay thế các ngân hàng trong hầu hết các chức năng chính của ngân hàng. Chức năng trung gian của ngân hàng vẫn tiếp tục đóng vai trò quan trọng trong thị trường tài chính, tuy nhiên một phần được thực hiện theo một cách khác so với ngày nay: Dựa trên Internet và các nền tảng trực tuyến; xử lý nhiều hơn các thông tin cứng thông qua dữ liệu lớn. Sự tham gia mạnh mẽ của các công ty Fintech vào thị trường dịch vụ tài chính buộc các ngân hàng phải nâng cấp năng lực và chuyển đổi để có thể cạnh tranh và tham gia vào những lĩnh vực mới. Do đó, sự xuất hiện và phát triển của các công ty Fintech có cả tác động tích cực lẫn tiêu cực tới hệ thống ngân hàng thương mại.

4.1. Tác động tích cực

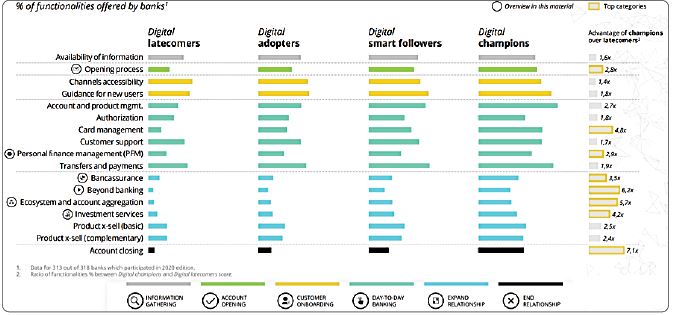

Thứ nhất, các công ty Fintech là động lực khiến các ngân hàng thương mại chuyển đổi số mạnh mẽ hơn nhằm đáp ứng các nhu cầu ngày càng đa dạng và khắt khe hơn của khách hàng, từ đó thu hút các khách hàng mới và tạo lợi thế cạnh tranh cho ngân hàng. Việc các công ty Fintech gia nhập thị trường với những lợi thế về mặt công nghệ khiến các ngân hàng phải tích cực chuyển đổi số nhằm cải thiện hiệu suất hoạt động của ngân hàng cũng như trải nghiệm của khách hàng và phần nào đó cạnh tranh lại với các công ty Fintech. Báo cáo Digital Banking Maturity của Deloitte (2020) khảo sát 318 ngân hàng có dịch vụ bán lẻ trực tuyến tại 39 quốc gia cho thấy: Những ngân hàng dẫn đầu các xu hướng kỹ thuật số và có quá trình chuyển đổi số tích cực nhất (nhóm vô địch - digital champions) là những ngân hàng cung cấp đa dạng nhất các dịch vụ và đem lại những trải nghiệm khách hàng tốt nhất. (Hình 3)

Hình 3: Thống kê tính năng dịch vụ giữa các nhóm ngân hàng

Nguồn: Deloitte (2020)

Hình 3 so sánh các tính năng dịch vụ giữa bốn nhóm ngân hàng. Nhóm “champions” thể hiện ưu thế tính năng vượt trội so với nhóm các ngân hàng khác trong quy trình mở và đóng tài khoản, quản lý thẻ, quản lý tài chính cá nhân, Bancassurance (phân phối bảo hiểm qua ngân hàng), hệ sinh thái dịch vụ tài chính và quản lý tài khoản tổng hợp (ecosystem and account aggregation), dịch vụ đầu tư.

Thứ hai, ngân hàng có thể tận dụng các công nghệ hỗ trợ của Fintech nhằm ứng dụng các công nghệ mới vào các dịch vụ tài chính. Trong xu hướng hiện nay, các ngân hàng đẩy mạnh ứng dụng các công nghệ tiên tiến để cung cấp các sản phẩm và dịch vụ tài chính sáng tạo, chẳng hạn như trí tuệ nhân tạo (AI), học máy (ML), phân tích dữ liệu nâng cao, công nghệ sổ cái phân tán (DLT), điện toán đám mây và các giao diện lập trình ứng dụng (Application programming interfaces - APIs). Ba công nghệ hỗ trợ Fintech, cụ thể là AI/ML/phân tích dữ liệu nâng cao, công nghệ sổ cái phân tán và điện toán đám mây bản thân là các Fintech mới nhưng đó cũng là chất xúc tác cho phép các ngân hàng phát triển các sản phẩm sáng tạo mới (Vương Minh Giang & Lê Thị Như Quỳnh, 2021). Cụ thể, AI tạo ra các công cụ phân tích tiên tiến, tận dụng khả năng xử lý khối lượng lớn dữ liệu, hỗ trợ các giải pháp sáng tạo cho nhu cầu kinh doanh. Khả năng này cho phép các tổ chức tài chính - ngân hàng phát triển các cách thức tiếp cận khách hàng liên kênh, tăng khả năng tự phục vụ của khách hàng, hiểu biết sâu hơn về nhu cầu của khách hàng và cung cấp các dịch vụ phù hợp có tính cá thể hóa. Trong khi đó DLT là một công nghệ mới nổi, các giải pháp DLT có xu hướng phức tạp hơn các công nghệ khác và có tiềm năng được áp dụng cho nhiều mục đích. Một số ứng dụng DLT tập trung vào tạo môi trường chuyển giao giá trị giữa các bên mà không cần thực thể trung gian như trung tâm thanh toán bù trừ hay trung tâm lưu ký. Một số ứng dụng khác hướng đến hiệu quả của các chức năng trung gian mà không làm giảm vai trò của người trung gian thông qua giảm thời gian giải quyết hoặc cải thiện minh bạch hóa việc lưu trữ hồ sơ và báo cáo. Cuối cùng, điện toán đám mây cho phép chia sẻ tài nguyên máy tính, các ứng dụng và dữ liệu qua Internet - thay vì trực tiếp trên ổ cứng máy tính. Điện toán đám mây có thể hỗ trợ ngân hàng trong tất cả các lĩnh vực liên quan đến Fintech mà không làm gián đoạn các mô hình kinh doanh hiện tại. Các ngân hàng có thể xem xét việc sử dụng điện toán đám mây để phát triển những giải pháp mới bên cạnh những hệ thống cũ nhằm tối ưu hóa chi phí quản lý.

Thứ ba, do ngân hàng và công ty Fintech có những ưu điểm riêng của mình, do đó sự hợp tác giữa công ty Fintech và ngân hàng có thể thúc đẩy quá trình cải tổ hệ thống ngân hàng (Infosys, 2018). Lợi ích đầu tiên của việc hợp tác giữa Fintech và ngân hàng nhằm thúc đẩy quá trình cải tổ hệ thống ngân hàng đó là việc mở rộng tệp khách hàng và có thể chăm sóc khách hàng tốt hơn. Tài chính kỹ thuật số/tài chính trực tuyến có thể cải thiện khả năng tiếp cận của các ngân hàng tới những nhóm khách hàng chưa được phục vụ tương xứng. Công nghệ có thể giúp các ngân hàng tiếp cận đến các địa điểm xa, loại bỏ các rào cản về địa lý. Nhờ ứng dụng các công nghệ mới, những dịch vụ tài chính có thể được cung cấp cho nhiều người hơn với tốc độ nhanh hơn, hiệu quả hơn và chi phí thấp hơn. Việc hợp tác với các Fintech có thể khiến ngân hàng mất một phần lợi nhuận, nhưng vẫn giữ được mối quan hệ với khách hàng của họ và có thể hưởng lợi khi những khách hàng chung của ngân hàng và Fintech được mở rộng. Lợi ích thứ hai của việc hợp tác giữa Fintech là ngân hàng có thể phát triển đa dạng các sản phẩm - dịch vụ và nâng cao chất lượng dịch vụ ngân hàng tốt hơn, phù hợp hơn. Ngân hàng hợp tác với các công ty Fintech có thể giúp khai thác, phát triển các danh mục sản phẩm - dịch vụ số rộng hơn cho các khách hàng của ngân hàng, đáp ứng nhu cầu mang tính chất cá thể hóa. Bên cạnh đó, các công ty Fintech có thể giúp ngành Ngân hàng cải thiện việc cung ứng các dịch vụ truyền thống theo nhiều cách. Ví dụ trong lĩnh vực cho vay thương mại và tiêu dùng, cuộc cách mạng công nghệ giúp các ngân hàng tạo ra các sản phẩm mới và cải tiến các sản phẩm cũ phù hợp với nhu cầu đa dạng và riêng biệt của khách hàng. Các công ty Fintech có thể cung cấp các hạ tầng nền tảng cho ngân hàng để phát triển các mô hình kinh doanh mới với sự an toàn cao, dễ tiếp cận, tiếp thị năng động qua sàng lọc, phân nhóm khách hàng. Trong lĩnh vực thanh toán - một trong những lĩnh vực chịu ảnh hưởng lớn bởi sự cạnh tranh với các công ty Fintech, một số ngân hàng lựa chọn chiến lược mua lại các ví điện tử (e-wallet) hoặc các công ty Fintech về thanh toán trực tuyến. Bên cạnh đó, hợp tác với Fintech giúp khách hàng của ngân hàng giao dịch an toàn hơn với chi phí thấp hơn. Ngân hàng lưu trữ các thông tin của khách hàng trên cơ sở dữ liệu của mình, có thể hợp tác với các công ty Fintech trong ứng dụng các công nghệ mới nhất như nhận diện khách hàng (KYC) để đảm bảo an toàn cho mọi giao dịch. Thêm vào đó, khách hàng của các ngân hàng sẽ được thụ hưởng các công nghệ tiên tiến, tiết kiệm thời gian và chi phí giao dịch. Ngân hàng và công ty Fintech đều được hưởng lợi do khối lượng giao dịch lớn với chi phí hoạt động thấp. Với lợi thế về chi phí hoạt động và khối lượng giao dịch, các ngân hàng hợp tác với công ty Fintech có thể cung cấp các chương trình khuyến mãi hấp dẫn để thu hút khách hàng mới và giữ chân khách hàng cũ. Không chỉ vậy, sự hợp tác giữa ngân hàng và công ty Fintech có thể mở ra cơ hội đồng đầu tư vào mô hình kinh doanh mới, công nghệ mới và các chương trình thúc đẩy sáng tạo hướng đến lĩnh vực ngân hàng vì mục tiêu phát triển của các bên.

4.2. Tác động tiêu cực

Thứ nhất, sự xuất hiện của công ty Fintech có thể khiến hệ thống ngân hàng phải đối mặt với các rủi ro chiến lược. Việc các công ty Fintech tham gia thị trường khiến thị trường dịch vụ ngân hàng bị phân mảnh, làm gia tăng rủi ro đối với lợi nhuận của các ngân hàng riêng lẻ. Các tổ chức tài chính truyền thống sẽ mất một phần đáng kể thị phần hoặc giảm tỷ suất lợi nhuận nếu các công ty Fintech ứng dụng hiệu quả công nghệ và cung cấp các dịch vụ với chi phí thấp, đáp ứng tốt hơn kỳ vọng của khách hàng. Trong môi trường này, các ngân hàng sẽ trải qua sự suy giảm khả năng sinh lời do năng lực dự báo kém về những xu hướng thị trường và sự thích nghi kém với các đổi mới; đồng thời, có thể mất đi các mối quan hệ khách hàng trực tiếp có lợi và/hoặc tỷ suất lợi nhuận biên thấp có thể làm suy yếu khả năng của các tổ chức tài chính truyền thống trong việc vượt qua các chu kỳ kinh doanh trong tương lai, chẳng hạn, nếu các ngân hàng phản ứng với việc giảm lợi nhuận bằng cách tham gia vào các hoạt động rủi ro hơn.

Thứ hai, sự tăng cường hoạt động Fintech dẫn tới gia tăng sự phụ thuộc lẫn nhau giữa các bên tham gia thị trường (ngân hàng, công ty Fintech và các thành phần khác) và cơ sở hạ tầng của thị trường dẫn đến gia tăng rủi ro hoạt động. Điều này có thể khiến sự kiện rủi ro công nghệ thông tin leo thang thành khủng hoảng hệ thống, đặc biệt ở những lĩnh vực dịch vụ tập trung vào một hoặc một số tổ chức chi phối. Sự gia nhập của các công ty Fintech vào thị trường dịch vụ ngân hàng làm tăng độ phức tạp của hệ thống và gia tăng rủi ro chung của hệ thống do có thể những công ty Fintech mới gia nhập có chuyên môn và kinh nghiệm hạn chế trong việc quản lý rủi ro công nghệ thông tin. Bên cạnh đó, sự phát triển của các sản phẩm và dịch vụ công nghệ có thể làm tăng mức độ phức tạp của việc cung cấp dịch vụ tài chính, khiến việc quản lý và kiểm soát rủi ro hoạt động trở nên khó khăn hơn. Hệ thống công nghệ thông tin của ngân hàng có thể không đủ khả năng thích ứng hoặc không còn phù hợp. Một số các ngân hàng đang có quan hệ hợp tác với một số lượng lớn các bên thứ ba, dưới hình thức thuê ngoài (ví dụ: Điện toán đám mây) hoặc các quan hệ đối tác Fintech khác, do đó làm tăng độ phức tạp và giảm sự minh bạch của các hoạt động đầu cuối (end-to-end). Việc gia tăng sử dụng dịch vụ của các bên thứ ba có thể dẫn tới những rủi ro liên quan đến bảo mật dữ liệu, quyền riêng tư, hoạt động rửa tiền, tội phạm mạng và công tác bảo vệ khách hàng.

Thứ ba, sự xuất hiện của công ty Fintech có thể khiến hệ thống ngân hàng gặp phải rủi ro tín dụng thông qua dịch vụ cho vay ngang hàng. Công nghệ cho vay ngang hàng sẽ có hiệu quả lớn nhất khi đề cập đến hoạt động cho vay mạo hiểm, một lĩnh vực không phải là phạm vi hoạt động ưu tiên của ngân hàng, hoặc một phương án duy nhất có thể vay được tiền trong trường hợp ngân hàng từ chối cho vay. Nhiều ngân hàng đã sử dụng thành công công nghệ cho vay ngang hàng để cung cấp các khoản vay nhanh. Khi nhà đầu tư (chủ nợ) tự quyết định phân bổ tài sản của mình thông qua công nghệ cho vay ngang hàng và gọi vốn cộng đồng (crowdfunding) thì trong trường hợp này, nhà đầu tư (chủ nợ) chấp nhận toàn bộ những rủi ro có thể xảy ra. Khi vay vốn qua ngân hàng thì ngân hàng là chủ thể chấp nhận những rủi ro về phía mình.

5. Hàm ý chính sách cho Việt Nam

Để nâng cao hiệu quả trong quan hệ hợp tác giữa Fintech và hệ thống ngân hàng tại Việt Nam, tác giả đề xuất một số khuyến nghị cụ thể sau:

Thứ nhất, đối với cơ quan quản lý Nhà nước

Một là, tạo môi trường tài chính an toàn, đảm bảo nhận được sự hỗ trợ từ phía cơ quan chức năng quản lý là một cam kết quan trọng thúc đẩy mối quan hệ giữa ngân hàng thương mại và công ty Fintech.

Hai là, hoàn thiện khung pháp lý chuẩn cho các công ty Fintech. Theo đó, Chính phủ cần có chính sách quản lý phù hợp để các công ty Fintech được hoạt động trong môi trường cạnh tranh lành mạnh, thúc đẩy tài chính toàn diện, bền vững cùng hệ thống ngân hàng.

Ba là, đầu tư cơ sở hạ tầng về công nghệ thông tin và mạng kết nối, đảm bào tốt an toàn thông tin.

Bốn là, ban hành chuẩn kết nối giữa hệ thống ngân hàng và các công ty Fintech và trong đó chuẩn hóa những quy định liên quan đế bảo mật thông tin khách hàng, chia sẻ thông tin và quy định về sử dụng mạng dữ liệu…

Thứ hai, đối với các ngân hàng thương mại

Một là, khi ứng dụng Fintech vào hoạt động, các ngân hàng cần đảm bảo xây dựng môi trường kiểm soát và áp dụng các quy trình quản lý rủi ro đầy đủ và toàn diện. Sự an toàn, lành mạnh và ổn định của ngân hàng có thể được tăng cường bằng cách thực hiện các chương trình giám sát để đảm bảo rằng ngân hàng có cơ cấu quản trị hiệu quả, cùng các quy trình quản lý rủi ro rõ ràng, qua đó quản lý và giám sát một cách thích hợp những rủi ro phát sinh liên quan đến Fintech.

Hai là, liên quan đến rủi ro bên thứ ba, các ngân hàng cần áp dụng những thông lệ quản lý rủi ro phù hợp và xử lý mọi hoạt động được thuê ngoài hoặc hỗ trợ bởi bên thứ ba, bao gồm cả các công ty Fintech và các biện pháp kiểm soát đối với các dịch vụ thuê ngoài được duy trì theo cùng tiêu chuẩn như các hoạt động mà ngân hàng tự tiến hành.

Ba là, các quy trình và thực tiễn liên quan bao gồm thẩm định, quản lý rủi ro hoạt động, giám sát liên tục việc thực hiện hợp đồng của các nhà cung cấp dịch vụ bên thứ ba và quyền kiểm toán.

Bốn là, các ngân hàng có thể giảm thiểu rủi ro bằng cách mở rộng văn hóa quản lý rủi ro của mình cho các bên thứ ba.

Tài liệu tham khảo:

1. Arner, D.W., Barberis, J. & Buckley, R.P. (2015), The Evolution of FinTech: A New Post-Crisis Paradigm?, University of Hong Kong's Faculty of Law, Research Paper No. 2015/047.

2. ASIC (2016), Fintech: ASIC's Approach and Regulatory Issues, ASIC. Retrieved 3 January 2022, from: https://download.asic.gov.au/media/3962105/melbourne-money-and-finance-conference-2016-fintech.pdf

3. Boldt, B. (2017), How FinTech is Streamlining Treasury Departments. Retrieved 3 January 2022, from: https://cdn.ymaws.com/www.mnafp.org/resource/resmgr/2017_Conference_Handouts/2017_5F_How_FinTech_is_Strea.pdf

4. Deloitte (2020), Digital Banking Maturity. Retrieved 3 January 2022, from: https://www2.deloitte.com/content/dam/Deloitte/lu/Documents/financial-5. services/Banking/lu-digital-banking-maturity-2020.pdf

5. Đỗ Quang Trị (2021), Cơ hội và thách thức phát triển Fintech tại Việt Nam, Tạp chí Công Thương, Số 27, Tháng 12. Truy cập ngày 13/01/2022, từ https://tapchicongthuong.vn/bai-viet/co-hoi-va-thach-thuc-phat-trien-fintech-tai-viet-nam-86436.htm

6. Dương Tấn Khoa (2019), Fintech trong lĩnh vực ngân hàng tại Việt Nam, Kỷ yếu Hội thảo: Tương lai của Fintech và ngân hàng - Phát triển và đổi mới, tr. 107-114, Đại học Kinh tế TP. Hồ Chí Minh.

7. Findexable (2021), Global Fintech Rankings Report 2021: Bridging the Gap. Retrieved 3 January 2022, from: https://findexable.com/wp-content/uploads/2021/06/Global-Fintech-Rankings-2021-v1.2_30_June.pdf

8. Fintech News Singapore (2020). A Review of Vietnam’s Fintech Industry in 2019. Retrieved 3 January 2022, from: https://fintechnews.sg/35968/vietnam/a-review-of-vietnams-fintech-industry-in-2019/.

9. Fintech News Singapore (2021), Fintech in Vietnam Report 2021. Retrieved 3 January 2022, from: https://iris.marketing/fintech-vietnam-report - :~:text=As of 2021, the transaction,22,056 million US%24 in 2025.

10. Hochstein, M. (2015), FinTech (the Word, That is) Evolves, American Banker. Retrieved 3 January 2022, from: https://www.americanbanker.com/opinion/fintech-the-word-that-is-evolves

11. Infosys (2018), Fintech Revolution in Banking: Leading the Way to Digital. Retrieved 3 January 2022, from: https://www.infosys.com/industries/financial-services/white-papers/Documents/fintech-revolution-banking.pdf

12. ISEV (2020), Fintech trong ASEAN: Từ khởi nghiệp đến lớn mạnh. Truy cập ngày 13/01/2022, từ http://dean844.most.gov.vn/fintech-trong-asean-tu-khoi-nghiep-den-lon-manh.htm

13. Mackenzie, A. (2015), The Fintech Revolution, London Business School Review, Vol. 26 No. 3, pp. 50-53.

14. Navaretti, G.B., Calzolari, G. & Pozollo, A.F. (2017), Fintech and Banks: Friends or Foes? European Economy 2017.2, pp. 9-30.

15. NHNN (2019), Hoàn thiện chính sách quản lý Fintech: Đảm bảo lợi ích hợp pháp cho người dùng.

16. Romānova, I. & Kudinska, M. (2016), Banking and Fintech: A Challenge or Opportunity?, Contemporary Issues in Finance: Current Challenges from across Europe, Vol. 98, Emerald Group Publishing Limited, Bingley, pp. 21-35.

17. Schueffel, P. (2016), Taming the Beast: A scientific definition of Fintech, Journal of Innovation Management, Vol. 4 No. 4, pp. 32-54.

18. Thakor, A.V. (2019), Fintech and banking: what do we know?, Journal of Financial Intermediation, Vol. 41, p. 100833.

19. Tomorrow Maketers (2020), Tổng quan thị trường Fintech tại Việt Nam. Truy cập ngày 13/01/2022, từ: https://blog.tomorrowmarketers.org/tong-quan-thi-truong-fintech-tai-viet-nam/

20. UOB, PwC & SFA (2021), FinTech in ASEAN 2021: Digital takes flight. Retrieved 3 January 2022, from: https://www.uobgroup.com/techecosystem/pdf/fintech-in-asean-2021.pdf

21. Vũ Cẩm Nhung & Lại Cao Mai Phương (2021), Fintech và xu hướng hợp tác với hệ thống ngân hàng thương mại tại Việt Nam, Tạp chí Thị trường Tài chính tiền tệ. Truy cập ngày 13/01/2022, từ: https://thitruongtaichinhtiente.vn/fintech-va-xu-huong-hop-tac-voi-he-thong-ngan-hang-thuong-mai-tai-viet-nam-33443.html

22. Vương Minh Giang & Lê Thị Như Quỳnh (2021), Tác động của Fintech đến hệ thống ngân hàng, Kỷ yếu Hội thảo khoa học: Mối quan hệ tương tác giữa hệ thống ngân hàng và các công ty Fintech trong thị trường dịch vụ tài chính - Kinh nghiệm các nước và gợi ý chính sách cho Việt Nam, tr. 57-67, Hà Nội.

ThS. Nguyễn Nhật Minh - TS. Phạm Đức Anh

Học viện Ngân hàng

https://tapchinganhang.gov.vn