Tóm tắt: Quản lí rủi ro lãi suất trên sổ ngân hàng là nội dung nhận được nhiều sự quan tâm từ các cơ quan quản lí và các ngân hàng thương mại (NHTM). Ủy ban Basel về giám sát ngân hàng đã công bố bản sửa đổi gần nhất vào năm 2016 so với bản trước đó (năm 2004), dẫn đến sự điều chỉnh và thay đổi từ phía các NHTM trên thế giới. Bài viết tập trung tìm hiểu kinh nghiệm triển khai công tác quản lí rủi ro lãi suất trên sổ ngân hàng theo Basel tại một số NHTM trên thế giới như Deutsche Bank (Đức), Commonwealth Bank (Úc), Bangkok Bank (Thái Lan), từ đó rút ra một số bài học kinh nghiệm về quản lí rủi ro lãi suất trên sổ ngân hàng cho các NHTM Việt Nam.

Từ khóa: Rủi ro lãi suất trên sổ ngân hàng, ngân hàng trung ương (NHTW), NHTM.

THE MANAGEMENT OF INTEREST RATE RISK IN BANKING BOOK - INTERNATIONAL EXPERIENCE AND LESSONS FOR VIETNAMESE COMMERCIAL BANKS

Abstract: Managing interest rate risk in the banking book has also received much attention from regulators and commercial banks. Basel Committee published the most recent revision in 2016 compared to the previous version in 2004, leading to adjustments and changes from commercial banks worldwide. The article focuses on the experience with implementing the management of interest rate risk in the banking book according to Basel Accords at some commercial banks worldwide, such as Deutsche Bank (Germany), Commonwealth Bank (Australia), and Bangkok Bank (Thailand), from which to draw some lessons on managing interest rates risk in the banking book for Vietnamese commercial banks.

Keywords: Interest rate risk in the banking book, Central bank, commercial bank.

1. Quản lí rủi ro lãi suất trên sổ ngân hàng

Rủi ro lãi suất trên sổ ngân hàng được hiểu là những tổn thất tiềm tàng tác động tới vốn và lợi nhuận của ngân hàng, phát sinh từ những biến động bất lợi của lãi suất mà từ đó tác động tới các vị thế sổ ngân hàng của ngân hàng (Ủy ban Basel về giám sát ngân hàng, 2016). Nguyên nhân dẫn tới rủi ro lãi suất trên sổ ngân hàng có thể đến từ biến động của lãi suất thị trường hoặc do sự bất cân xứng về kì hạn giữa tài sản và nợ. Yêu cầu về quản lí và giám sát rủi ro lãi suất trên sổ ngân hàng, các nguyên tắc chuẩn hóa và riêng biệt đầu tiên về rủi ro lãi suất trên sổ ngân hàng được đề cập bởi Ủy ban Basel năm 2004; và gần đây hơn, năm 2015, Basel đã sửa đổi một số nội dung và ban hành bộ nguyên tắc chuẩn về quản lí rủi ro lãi suất trên sổ ngân hàng (Ủy ban Basel về giám sát ngân hàng, 2016) theo Basel II. Dựa trên các nguyên tắc của Basel, NHTW và cơ quan giám sát ngân hàng các quốc gia cũng nhanh chóng cập nhật, ban hành và tách biệt các quy định liên quan đến quản lí rủi ro lãi suất trên sổ ngân hàng.

Để thực hiện quản lí rủi ro lãi suất trên sổ ngân hàng, trước tiên cần hoạt động giám sát của quản lí cấp cao về rủi ro lãi suất trên sổ ngân hàng liên quan đến cơ cấu tổ chức thực hiện quản lí, ban hành chiến lược, chính sách, quy định về quản lí rủi ro lãi suất trên sổ ngân hàng, xác định khẩu vị rủi ro cho rủi ro lãi suất trên sổ ngân hàng, giám sát về việc tổ chức thực hiện quản lí rủi ro lãi suất trên sổ ngân hàng. Nội dung của quản lí rủi ro lãi suất trên sổ ngân hàng có thể tóm tắt thành các bước: (i) Nhận dạng rủi ro lãi suất trên sổ ngân hàng; (ii) Đánh giá và đo lường rủi ro lãi suất trên sổ ngân hàng; (iii) Theo dõi và kiểm soát rủi ro lãi suất trên sổ ngân hàng. Trong đó, nhận dạng rủi ro lãi suất trên sổ ngân hàng bao gồm các hoạt động xác định ranh giới sổ ngân hàng và sổ kinh doanh, xác định các nguồn phát sinh rủi ro lãi suất trên sổ ngân hàng. Đánh giá và đo lường rủi ro lãi suất trên sổ ngân hàng bao gồm các hoạt động liên quan đến việc lựa chọn mô hình và phương pháp đo lường tác động của rủi ro lãi suất trên sổ ngân hàng thông qua tác động đến giá trị kinh tế của vốn chủ sở hữu (EVE - Economic value of Equity) và/hoặc thông qua tác động đến lợi nhuận thông qua thu nhập lãi thuần (NII - Net Interest Income). Theo dõi và kiểm soát rủi ro lãi suất trên sổ ngân hàng bao gồm các hoạt động giám sát, báo cáo trạng thái và đưa ra các biện pháp kiểm soát kịp thời. (Hình 1)

Hình 1: Quy trình quản lí rủi ro lãi suất trên sổ ngân hàng

Tại Việt Nam, Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài, trong đó có nội dung liên quan đến quản lí rủi ro lãi suất trên sổ ngân hàng. Theo Thông tư số 13/2018/TT-NHNN, về mặt pháp lí công nhận rủi ro lãi suất trên sổ ngân hàng là một trong những rủi ro trọng yếu trong hoạt động kinh doanh ngân hàng tại Việt Nam và các NHTM Việt Nam cần phải quản lí hiệu quả rủi ro này. Việc tìm hiểu các bài học kinh nghiệm trong quản lí rủi ro lãi suất trên sổ ngân hàng giúp các NHTM Việt Nam có thể xây dựng và vận hành hiệu quả hoạt động quản lí rủi ro lãi suất trên sổ ngân hàng.

2. Kinh nghiệm quản lí rủi ro lãi suất trên sổ ngân hàng tại các ngân hàng trên thế giới

2.1. Deutsche Bank (Đức)

Cơ cấu quản lí rủi ro

Để kiểm soát rủi ro, Deutsche Bank, một NHTM tại Đức đã thực hiện thiết lập các lớp quản lí nhằm giảm thiểu tác động của rủi ro đến Ngân hàng. Có hai ban chính tham gia trong khung quản lí rủi ro của Ngân hàng là Ban kiểm soát và Ban quản lí rủi ro.

Ban kiểm soát nhận những báo cáo thường xuyên về tình trạng rủi ro của Ngân hàng, hoạt động quản lí rủi ro cũng như kiểm soát rủi ro. Trong Ban kiểm soát có 03 ủy ban dưới quyền, thực hiện những nhiệm vụ cụ thể như sau:

- Ủy ban kiểm toán: Theo dõi hiệu quả của hệ thống quản lí rủi ro, đặc biệt là hệ thống kiểm soát nội bộ và hệ thống kiểm toán

nội bộ.

- Ủy ban rủi ro: Tư vấn về khẩu vị rủi ro chung cho Ngân hàng, về chiến lược quản lí rủi ro. Đồng thời, Ủy ban này sẽ theo dõi các chiến lược được thực thi bởi ban điều hành, thảo luận về chiến lược rủi ro, các loại rủi ro chính và danh mục rủi ro của Ngân hàng.

- Ủy ban tuân thủ: Theo dõi mức độ tuân thủ các quy định pháp luật, quy định của cơ quan quản lí và quy định được ban hành bởi chính Ngân hàng. Ủy ban này còn theo dõi và phân tích chiến lược dự phòng liên quan đến pháp lí và rủi ro danh tiếng.

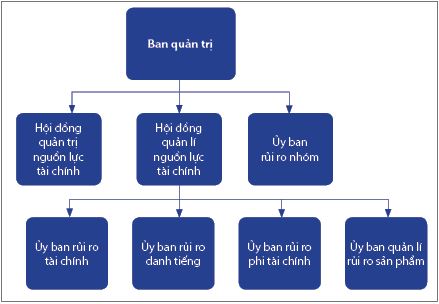

Ban quản lí rủi ro với nhiệm vụ chính là giám sát rủi ro và quản lí vốn. Dưới Ban quản lí rủi ro có Ủy ban rủi ro toàn Ngân hàng và Hội đồng quản lí nguồn lực tài chính.

- Ủy ban rủi ro toàn Ngân hàng thực hiện đánh giá và phân loại các loại rủi ro, thiết lập các tiêu chuẩn, thước đo cho quản lí rủi ro, lên kế hoạch và chỉ đạo khẩu vị rủi ro, theo dõi diễn biến rủi ro. Ủy ban này lại tiếp tục được chia thành 04 bộ phận phục vụ việc theo dõi và kiểm soát các rủi ro tài chính, rủi ro phi tài chính và rủi ro danh tiếng.

+ Ủy ban rủi ro tài chính: Giám sát và ra các quyết định liên quan đến rủi ro tài chính và rủi ro chéo, bao gồm đưa định nghĩa, xem xét các bài kiểm tra sức chịu đựng, quản lí các rủi ro nhóm.

+ Ủy ban rủi ro phi tài chính: Đảm bảo thực hiện giám sát, điều hành và phối hợp quản lí các rủi ro phi tài chính, thiết lập rủi ro chéo và các rủi ro phi tài chính một cách toàn diện.

+ Ủy ban rủi ro danh tiếng: Đảm bảo giám sát, điều hành và phối hợp quản lí rủi ro danh tiếng.

+ Ủy ban quản lí rủi ro sản phẩm: Đảm bảo giám sát, điều hành và phối hợp quản lí sản phẩm bằng cách đưa ra quan điểm tổng thể, có đánh giá rủi ro chéo về các rủi ro tài chính và phi tài chính gắn với sản phẩm và các giao dịch thông qua chu kì sống của sản phẩm. (Hình 2)

Hình 2: Cấu trúc quản lí rủi ro của Deutsche Bank

Nguồn: Deutsche Bank (2017)

Quy trình quản lí rủi ro lãi suất trên sổ ngân hàng

Nhận diện rủi ro: Deutsche Bank xác định rủi ro lãi suất trên sổ ngân hàng cũng là một loại rủi ro có thể ảnh hưởng đến cả vốn và thu nhập của Ngân hàng. Ba loại rủi ro lãi suất ảnh hưởng đến các giao dịch trên sổ ngân hàng của Deutsche Bank bao gồm chênh lệch lãi suất, rủi ro cơ bản và rủi ro quyền chọn.

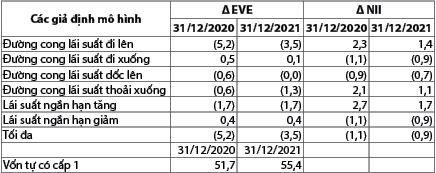

Đánh giá và đo lường rủi ro: Về phương pháp đo lường, Deutsche Bank thực hiện quản lí rủi ro lãi suất trên sổ ngân hàng bằng cả phương pháp giá trị kinh tế cũng như phương pháp dựa trên thu nhập.

Phương pháp dựa trên giá trị kinh tế đo lường sự thay đổi giá trị kinh tế của các khoản mục tài sản, nợ trên sổ ngân hàng và cả các khoản mục ngoại bảng do những thay đổi của lãi suất, độc lập với giá trị kế toán. Vì vậy, Ngân hàng đo lường sự thay đổi trong giá trị kinh tế của vốn chủ sở hữu (ΔEVE) như là mức giảm tối đa của giá trị kinh tế sổ ngân hàng dưới 06 kịch bản được đưa ra bởi Cơ quan Ngân hàng châu Âu (European Banking Authority - EBA). Phương pháp dựa trên thu nhập lại đo lường sự thay đổi dự tính trong NII, so sánh với giá trị này trong kịch bản cơ sở, khi lãi suất biến động trong một khoảng thời gian nhất định. Vì vậy, Ngân hàng đo lường ΔNII như là mức giảm tối đa trong NII tại 06 kịch bản tiêu chuẩn theo gợi ý của EBA, so sánh với kế hoạch vốn chính thức của ngân hàng, trong khoảng thời gian 12 tháng.

Ngân hàng áp dụng kỹ thuật giảm trừ để loại trừ rủi ro lãi suất từ vị thế phi kinh doanh. Phần lớn rủi ro lãi suất của Deutsche Bank phát sinh từ các khoản mục nợ và tài sản phi kinh doanh được quản lí bởi bộ phận Quản lí quỹ kho bạc (Treasury Pool Management). Bộ phận này sẽ ngăn chặn giá trị ròng chuyển nhượng rủi ro sổ ngân hàng với rủi ro sổ kinh doanh của Deutsche Bank trong bộ phận Ngân hàng đầu tư và doanh nghiệp (Corporate and Investment Banking - CIB).

Ngân hàng quản lí rủi ro lãi suất cho khoản tiền gửi không kì hạn (NMDs) thông qua cách tiếp cận danh mục đầu tư để xác định thời gian đáo hạn trung bình của danh mục đầu tư. Với mục đích xây dựng danh mục đầu tư nhân rộng, danh mục NMDs được phân chia theo các tiêu thức như đơn vị kinh doanh, loại tiền, sản phẩm và vị trí địa lí. Các khía cạnh chính ảnh hưởng đến thời gian tái định giá là sự nhạy cảm của lãi suất tiền gửi với lãi suất thị trường, sự biến động số dư tiền gửi và hành vi của khách hàng quan sát được. Đối với kì báo cáo, thời hạn tái định giá trung bình được chỉ định trên tất cả các danh mục tương tự là 1,6 năm và Deutsche Bank sử dụng 15 năm là thời gian tái định giá dài nhất. Trong một khoản vay và một số sản phẩm tiền gửi có kì hạn, Deutsche Bank có tính đến hành vi trả trước và rút tiền trước hạn của khách hàng. Các thông số được dựa trên các quan sát lịch sử, phân tích thống kê và đánh giá của chuyên gia.

Việc đo lường và báo cáo rủi ro lãi suất theo giá trị kinh tế được thực hiện hằng ngày và rủi ro thu nhập được theo dõi hằng tháng. Ngân hàng thường sử dụng các dữ liệu tương tự như trong hệ thống quản lí nội bộ của mình cũng như trong báo cáo công bố ra công chúng. Việc này có thể áp dụng cho cả phương pháp cũng như các giả định mô hình được sử dụng khi tính toán các dữ liệu. Một điểm khác biệt đáng chú ý là trong các báo cáo ra công chúng, Ngân hàng lấy kịch bản lãi suất không thay đổi làm kịch bản cơ sở cho việc tính toán ΔNII trong các báo cáo ra công chúng.

Ngoài ra, Ngân hàng thường xuyên tính toán các số liệu liên quan đến rủi ro lãi suất trên sổ ngân hàng theo các loại tiền tệ và tổng hợp kết quả cho mục đích báo cáo. Khi tính các số liệu dựa trên giá trị kinh tế mà không loại trừ chênh lệch thương mại, đường cong lãi suất phù hợp sẽ được lựa chọn đại diện cho đặc điểm của công cụ có liên quan. Deutsche Bank có rủi ro tín dụng lan truyền của trái phiếu được nắm giữ trong sổ ngân hàng. Danh mục rủi ro này có liên quan chặt chẽ với rủi ro lãi suất trên sổ ngân hàng vì những thay đổi về chất lượng tín dụng của các công cụ riêng lẻ có thể dẫn đến sự biến động lan truyền so với lãi suất cơ bản. (Bảng 1)

Bảng 1: Giá trị kinh tế và thu nhập lãi thuần của Deutsche Bank

trong các kịch bản lãi suất thay đổi

Đơn vị tính: Tỉ EUR

Ghi chú: Deutsche Bank dự tính lãi suất sẽ thay đổi 2% cho kịch bản đường cong đi lên và đi xuống.

Các số liệu trong ngoặc là các số liệu có giá trị âm (tác động giảm).

Nguồn: Deutsche Zank (2021)

- Kiểm soát và giám sát rủi ro: Bộ phận nguồn vốn của Ngân hàng được giao trách nhiệm quản lí rủi ro lãi suất tập trung trên cơ sở ủy thác với quản lí rủi ro thị trường hoạt động như một chức năng giám sát độc lập.

2.2. Commonwealth Bank (Australia)

Giống như các ngân hàng khác, Commonwealth Bank cũng phân biệt rõ ràng rủi ro thị trường cho phần kinh doanh và phi thương mại, phục vụ cho mục đích quản lí rủi ro, đo lường và báo cáo. Rủi ro thị trường phi thương mại bao gồm các rủi ro xuất phát từ hoạt động trên sổ ngân hàng, rủi ro vốn thương mại, rủi ro thị trường phát sinh từ hoạt động kinh doanh bảo hiểm, rủi ro tỉ giá theo cấu trúc và rủi ro giá trị còn lại cho thuê tài chính.

Cơ cấu quản lí rủi ro

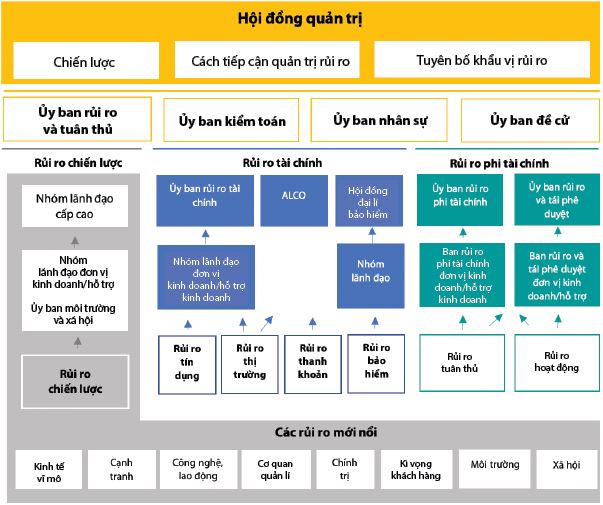

Hội đồng quản trị là đơn vị quản lí rủi ro cấp cao nhất của Commonwealth Bank và là đơn vị quyết định chiến lược, cách thức tiếp cận quản trị rủi ro và tuyên bố khẩu vị rủi ro. Khẩu vị này còn được thể hiện trong các khung giới hạn rủi ro cũng như trong các chính sách được đưa ra bởi Ngân hàng. Các giới hạn được thiết kế nhằm kiểm soát sự biến động trong thu nhập và giá trị do biến động thị trường. Để đạt được mục tiêu đề ra, Ngân hàng cũng thiết lập các chính sách để tạo lập một môi trường hoạt động lành mạnh cho rủi ro thị trường, và thống nhất với công tác điều hành và kiểm soát các tiêu chuẩn của Ngân hàng cũng như đáp ứng các giới hạn an toàn của cơ quan quản lí. (Hình 3)

Hình 3: Cơ cấu quản lí rủi ro của Commonwealth Bank

Nguồn: Commonwealth Bank (2022)

Ủy ban rủi ro và tuân thủ chịu trách nhiệm giám sát và quản trị tác động của rủi ro đến toàn Ngân hàng, cụ thể: (i) Quản lí hồ sơ rủi ro của toàn Ngân hàng (bao gồm nhận diện các rủi ro mới nổi); (ii) Xem xét các báo cáo định kì về đo lường rủi ro, đánh giá tính đầy đủ và hiệu quả của công tác quản trị rủi ro và hệ thống kiểm soát nội bộ. Hiện nay, Ngân hàng đang thực hiện phân chia quản trị rủi ro theo 03 nhóm chính: Rủi ro chiến lược, rủi ro tài chính và rủi ro phi tài chính.

Dưới ủy ban rủi ro và tuân thủ sẽ là các ủy ban giúp việc, phụ trách các loại rủi ro khác nhau. Trong đó, Ủy ban rủi ro tài chính và Ủy ban tài sản và nợ (ALCO) chịu trách nhiệm quản lí và giám sát danh mục rủi ro tín dụng, rủi ro thị trường và rủi ro thanh khoản - những loại rủi ro trọng yếu của Ngân hàng.

Ở cấp độ điều hành, quản trị rủi ro được thực hiện bởi một hệ thống phân cấp gồm các cá nhân được ủy quyền và các ủy ban quản lí trong/giữa các đơn vị kinh doanh/hỗ trợ kinh doanh.

Quy trình quản lí rủi ro lãi suất trên sổ ngân hàng

- Nhận diện rủi ro:

Cơ quan Quản lí ngân hàng Australia (APRA) yêu cầu các NHTM phải áp dụng phương pháp tiếp cận nâng cao theo khung Basel III tích hợp vốn quy định cho rủi ro lãi suất trên sổ ngân hàng với tổng vốn theo quy định. Vốn yêu cầu để phòng ngừa rủi ro lãi suất trên sổ ngân hàng được đo lường bởi mô hình đo lường nội bộ của Ngân hàng, kết hợp việc tính toán các rủi ro sau:

+ Rủi ro tái định giá và rủi ro đường cong lãi suất.

+ Rủi ro cơ bản.

+ Rủi ro quyền chọn.

Các khoản lỗ hoặc lãi trong sổ ngân hàng không được định giá theo thị trường được đo lường và tính vào trong vốn yêu cầu cho rủi ro lãi suất trên sổ ngân hàng.

- Đo lường rủi ro:

+ Đối với rủi ro tái định giá và rủi ro đường cong lãi suất, Ngân hàng áp dụng phương pháp mô phỏng lịch sử VaR, để xác định lượng vốn cần cho rủi ro lãi suất trên sổ ngân hàng cho giai đoạn nắm giữ là 01 năm với độ tin cậy 99%. Các kịch bản sốc lãi suất được thiết kế dựa trên quan sát lịch sử cho giai đoạn 06 năm.

+ Đối với rủi ro cơ bản, Ngân hàng sử dụng phương pháp mô phỏng động, tính toán sự thay đổi thu nhập lãi ròng trong giai đoạn dự báo 12 tháng để đối phó với những biến động bất lợi của lãi suất cơ bản, từ đó tính ra lượng vốn yêu cầu cho rủi ro lãi suất trên sổ ngân hàng.

+ Đối với rủi ro quyền chọn, ngân hàng sử dụng mô hình VaR để tính toán tổn thất trong các kịch bản có tỉ lệ trả trước thay đổi

tiêu cực.

+ Các khoản lỗ hoặc lãi trong sổ ngân hàng không được định giá theo thị trường được đo lường và tính vào trong vốn yêu cầu cho rủi ro lãi suất trên sổ ngân hàng. Những khoản lỗ, lãi này thể hiện sự chênh lệch giữa giá trị sổ sách và giá trị kinh tế các hoạt động trong sổ ngân hàng, dựa trên các tài sản và nợ có giá chuyển nhượng.

Theo quy định của APRA về an toàn vốn, phần rủi ro lãi suất được tổng hợp lại và nhân với 12,5 để quy đổi ra tài sản có rủi ro điều chỉnh theo quy định cho rủi ro lãi suất trên sổ ngân hàng.

- Quản lí rủi ro: Ngân hàng đo lường và quản lí rủi ro lãi suất theo hai cách:

+ Tác động lên thu nhập 12 tháng tới:

Rủi ro lãi suất trên phương diện thu nhập là ảnh hưởng trên cơ sở thay đổi thu nhập lãi thuần trong 12 tháng tới. Rủi ro này xem xét đến sự thay đổi của lãi suất hằng tháng. Rủi ro thu nhập được đo lường thông qua phân tích độ nhạy cảm được áp dụng một cú sốc lãi suất tịnh tiến với 100 điểm cơ bản trên đường cong lãi suất. Thay đổi lãi thuần được đo lường thông qua việc sử dụng mô hình mô phỏng quản lí tài sản và nợ kết hợp với kinh doanh hiện có và dự đoán trong phần đánh giá. Trong đó, Ngân hàng có xem xét đến ảnh hưởng của hành vi trả nợ trước hạn và rút tiền trước hạn của khách hàng, dựa trên các dữ liệu lịch sử cũng như dự báo thị trường. (Bảng 2)

Bảng 2: Tác động của rủi ro lãi suất trên sổ ngân hàng

đến NII của Commonwealth Bank

Đơn vị tính: Triệu AUD

Nguồn: Commonwealth Bank (2022)

+ Tác động lên giá trị kinh tế vốn chủ sở hữu

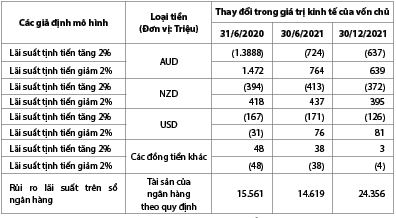

Rủi ro lãi suất trên phương diện giá trị kinh tế vốn chủ sở hữu được tính toán theo định kì 20 ngày, bằng phương pháp VaR với độ tin cậy 99%. Bằng phương pháp này, ngân hàng thực hiện tính toán sự thay đổi trong giá trị kinh tế ròng của toàn bộ các khoản mục tài sản và nợ trên bảng cân đối do những thay đổi tiêu cực của lãi suất. Trong đó, tác động của việc khách hàng trả trước đối với các dòng tiền theo hợp đồng cho các sản phẩm lãi suất cố định cũng như sự thay đổi dòng tiền của các sản phẩm giá linh hoạt do thay đổi hành vi được tính đến trong mô hình. (Bảng 3)

Bảng 3: Tác động của rủi ro lãi suất trên sổ ngân hàng

đến vốn kinh tế theo VaR của Commonwealth Bank

Đơn vị tính: Triệu AUD

Nguồn: Commonwealth Bank (2021)

- Các bài kiểm tra sức chịu đựng:

Bên cạnh việc đo lường rủi ro lãi suất trên sổ ngân hàng, Commonwealth Bank còn thực hiện các bài kiểm tra sức chịu đựng rủi ro lãi suất trên sổ ngân hàng để xem xét tác động của những biến động thị trường nghiêm trọng nhưng có thể xảy ra đến thu nhập và giá trị kinh tế của vốn chủ. Kết quả này được báo cáo cho Ủy ban Rủi ro và tuân thủ và Ủy ban ALCO của Ngân hàng theo định kì.

Bảng kết quả kiểm tra sức chịu đựng của Ngân hàng (Bảng 4) cho biết giá trị kinh tế ròng của tài sản và nợ theo dự tính, nắm giữ cho các mục đích khác ngoài kinh doanh, dựa trên các cú sốc lãi suất ở mức 200 điểm, ngoài ra, còn cung cấp thông tin về giá trị Tài sản có rủi ro quy đổi theo quy định cho rủi ro lãi suất trên sổ ngân hàng.

Bảng 4: Kiểm tra sức chịu đựng của Commonwealth Bank

trước những cú sốc lãi suất

Nguồn: Commonwealth Bank (2022)

2.3. Bangkok Bank (Thái Lan)

Cơ quan quản lí

Mục tiêu cơ bản quản lí rủi ro lãi suất của Bangkok Bank là đảm bảo rằng rủi ro do những biến động thị trường có thể ở mức chấp nhận được và phù hợp với chính sách quản lí rủi ro nói chung của Ngân hàng. Để đạt được mục tiêu này, Ngân hàng thiết lập một chính sách quản lí rủi ro thị trường và các chỉ số đo lường rủi ro thị trường, các giới hạn rủi ro, trên cơ sở xem xét bản chất và mức độ phức tạp của các hoạt động tài chính. Ngân hàng xác định các khoản mục trong sổ ngân hàng chịu tác động bởi rủi ro lãi suất và rủi ro giá cổ phiếu. Các ủy ban, bộ phận chịu trách nhiệm chính trong việc quản lí, giám sát và kiểm tra rủi ro lãi suất trong Bangkok Bank bao gồm:

- Ủy ban quản lí tài sản - nợ: Chịu trách nhiệm thiết lập và xem xét các chính sách và đưa ra các hướng dẫn quản lí tài sản và nợ, quản lí rủi ro thị trường cũng như theo dõi, kiểm soát các rủi ro để duy trì ở mức chấp nhận được và phù hợp với chính sách quản lí rủi ro chung của Ủy ban quản lí rủi ro.

- Ban nguồn vốn: Chịu trách nhiệm thực thi các chiến lược kinh doanh cho Ngân hàng thông qua việc mua và bán các sản phẩm tài chính như ngoại tệ, trái phiếu, công cụ phái sinh, cũng như quản lí rủi ro ngoại hối, rủi ro lãi suất và rủi ro thanh khoản của Ngân hàng trong giới hạn được thiết lập bởi ALCO.

- Bộ phận rủi ro thị trường, là một phần trong Ban quản lí rủi ro, được giao nhiệm vụ xác định, đánh giá, theo dõi, báo cáo và kiểm soát trạng thái rủi ro trước những giới hạn cho trước. Bộ phận rủi ro thị trường sẽ báo cáo cho ALCO theo định kì và chịu trách nhiệm đề xuất hỗ trợ cho chính sách rủi ro thị trường, chỉ số đo lường, và giới hạn trước những thay đổi của môi trường hoạt động, kế hoạch hoạt động của Ngân hàng và mức độ phức tạp của các hoạt động tài chính.

Quy trình quản lí rủi ro

Để kiểm soát rủi ro lãi suất trên sổ ngân hàng, Bangkok Bank cũng thiết lập một giới hạn tác động NII (tích lũy trong 01 năm) và giới hạn tác động EVE, với giả định lãi suất sẽ tăng và giảm ngay lập tức 1%.

Ngân hàng quản lí rủi ro lãi suất bằng việc điều chỉnh cấu trúc tài sản và nợ tương ứng với xu hướng dự báo lãi suất, có cân nhắc đến những thay đổi trong NII và EVE. Ngân hàng có thể áp dụng công cụ phái sinh đơn giản như hoán đổi lãi suất và hoán đổi lãi suất tiền tệ chéo, để phòng ngừa hoặc hạn chế rủi ro lãi suất để tương thích với giới hạn đề ra, dựa trên hướng dẫn quản lí rủi ro của ALCO. Ngân hàng cũng thực hiện các bài kiểm tra sức chịu đựng trước rủi ro thị trường trong sổ ngân hàng theo định kì hằng quý, để xác định khả năng đổ vỡ và những tác động tiêu cực tiềm tàng đến NII dưới các kịch bản căng thẳng khác nhau. Kết quả các bài kiểm tra sức chịu đựng được sử dụng để quyết định chiến lược bảng cân đối thay thế nào phù hợp hơn với môi trường kinh doanh để đảm bảo mục tiêu lợi nhuận tốt nhất có thể trong một giới hạn rủi ro có thể chấp nhận được. (Bảng 5)

Bảng 5: Tác động của biến động lãi suất 1%

đến NII của Bangkok Bank

Đơn vị: Triệu Baht

Nguồn: Bangkok Bank (2021)

Bên cạnh đó, ngân hàng cũng thực hiện đánh giá và kiểm soát rủi ro ngoại hối đến các khoản mục trên sổ ngân hàng để đảm bảo rằng ảnh hưởng của tỉ giá đến các tỉ lệ an toàn vốn của ngân hàng nằm trong mức chấp nhận được. Thông thường, ngân hàng sẽ tính toán tác động của rủi ro lên giá đồng Baht so với các ngoại tệ khác đến tỉ lệ an toàn vốn ngân hàng. Với kịch bản đồng Baht lên giá 5%, mức độ tác động đến tỉ lệ vốn của ngân hàng năm 2020, 2021 lần lượt ở mức khoảng 0,02% và 0,03%.

3. Bài học kinh nghiệm cho Việt Nam về quản lí rủi ro lãi suất trên sổ ngân hàng

Từ việc tìm hiểu kinh nghiệm của Deutsche Bank, Commonwealth Bank, Bangkok Bank về quản lí rủi ro lãi suất trên sổ ngân hàng, một số bài học có thể rút ra cho các NHTM Việt Nam như sau:

Thứ nhất, về giám sát của quản lí cấp cao

Hội đồng quản lí cần có một bản tuyên bố về rủi ro được xác định rõ ràng đối với rủi ro lãi suất trên sổ ngân hàng và có các quy trình để phê duyệt các sáng kiến phòng ngừa rủi ro hoặc chấp nhận rủi ro lớn. Các ngân hàng cần xác định rủi ro lãi suất trên sổ ngân hàng vốn có trong tất cả các sản phẩm và hoạt động, tích hợp công tác quản lí rủi ro lãi suất trên sổ ngân hàng của mình trong khuôn khổ quản lí rủi ro rộng hơn cũng như điều chỉnh công tác quản lí rủi ro lãi suất trên sổ ngân hàng với các hoạt động lập kế hoạch và ngân sách kinh doanh của họ. Hội đồng quản lí cần phải thực hiện giám sát các chính sách, quy trình, giả định, sai lệch và kế hoạch giảm thiểu.

Thứ hai, về nhận dạng rủi ro

Các ngân hàng nên xác định các loại tiền tệ chính và phụ dựa trên danh mục đầu tư của ngân hàng. Tất cả các loại tiền tệ phụ sau đó có thể được kết hợp thành một nhóm và được chốt vào một loại tiền tệ duy nhất. Khi ngày càng có nhiều loại tiền tệ chuyển sang vùng lãi suất âm, có nghĩa là có một sàn âm cho chúng (và điều đó cũng chỉ đối với một số đường cong cụ thể). Quan điểm nhìn nhận và đánh giá đối với NMDs cũng khá quan trọng bởi nó sẽ quyết định tác động của loại tiền này đối với rủi ro lãi suất trên sổ ngân hàng. Thêm vào đó việc xác định dạng rủi ro phổ biến trong rủi ro lãi suất trên sổ ngân hàng (rủi ro chênh lệch, hình dạng đường cong, quyền chọn và rủi ro cơ bản) là rất quan trọng để có thể thiết kế phương pháp đo lường và quản lí rủi ro tốt nhất.

Thứ ba, về đo lường và đánh giá rủi ro

Kinh nghiệm của các quốc gia cho thấy rằng, việc đo lường, quản lí và giám sát rủi ro lãi suất trên sổ ngân hàng là rất khác nhau giữa các ngân hàng và các cơ quan giám sát. Việc đo lường rủi ro lãi suất trên sổ ngân hàng trong khoảng thời gian dài hay ngắn để phù hợp với phương pháp dựa trên thu nhập cũng cần được thảo luận rõ ràng, để từ đó lựa chọn khoảng thời gian phù hợp. Thêm vào đó, việc áp dụng tỉ lệ mua lại và tỉ lệ trả trước cũng rất quan trọng bởi nó cho biết mức độ quản lí rủi ro lãi suất trên sổ ngân hàng của ngân hàng. Một điều cần lưu ý khi đo lường đó là rủi ro lãi suất quyền chọn và rủi ro cơ bản cần phải được đánh giá đầy đủ bởi mức độ không chắc chắn của dòng tiền luôn đi kèm với hai rủi ro này.

Từ thực tế áp dụng của các ngân hàng cho thấy, EVE và NII là hai phương pháp đo lường rủi ro liên quan để quản lí rủi ro lãi suất trên sổ ngân hàng và liên quan đến đánh giá đầy đủ vốn, bất kể là tiếp cận theo Trụ cột 1 hay Trụ cột 2. Theo khung Trụ cột 2 nâng cao, các ngân hàng nên sử dụng hệ thống đo lường nội bộ của mình để đánh giá rủi ro lãi suất trên sổ ngân hàng. Tuy nhiên, cơ quan giám sát có thể yêu cầu ngân hàng tuân theo chuẩn nội bộ, hoặc cho phép ngân hàng lựa chọn áp dụng khung chuẩn hóa, chỉ dựa trên sự thay đổi của EVE.

Thứ tư, về giám sát và kiểm soát rủi ro

Thực tế triển khai từ các ngân hàng cho thấy, để làm tốt công tác theo dõi và kiểm soát, các ngân hàng nên thường xuyên xem xét các giả định mô hình, rủi ro nội tại và các lựa chọn trong sản phẩm, kiểm tra giả định và đảo ngược các kịch bản kiểm tra giả định để cân nhắc với khẩu vị rủi ro, xu hướng thị trường và dự báo kinh doanh.

Các ngân hàng cũng nên thiết lập một quy trình sao cho các ma trận rủi ro lãi suất trên sổ ngân hàng trở thành một phần chính của báo cáo cho ban quản lí cấp cao. Ban quản lí cấp cao cần xem xét chặt chẽ sự thay đổi số liệu rủi ro lãi suất trên sổ ngân hàng và đặt ra các câu hỏi. Báo cáo cần nêu rõ các đóng góp chính của rủi ro lãi suất trên sổ ngân hàng, bất kì sai lệch nào so với chính sách, ngoại lệ, các cân nhắc cụ thể và các kế hoạch giảm thiểu.

Để thực hiện tốt hoạt động quản lí rủi ro lãi suất trên sổ ngân hàng, các ngân hàng nên tuân thủ các hướng dẫn và cung cấp thông tin chính xác, kịp thời cho các cơ quan quản lí. Khi công bố thông tin, các ngân hàng sẽ xác định điểm yếu trong quy trình tính toán, mô hình và cơ chế kiểm soát rủi ro lãi suất trên sổ ngân hàng của chính mình.

Tài liệu tham khảo:

1. Bangkok Bank (2021), Annual Report.

2. Basel Committee on Banking Supervision (2004), Principles for the management and supervision of interest rate risk.

3. Basel Committee on Banking Supervision (2016), Interest rate risk in the banking book: standards, April 2016.

4. Commonwealth Bank (2021), Basel III Pillar 3-Capital Adequacy and Risks disclosures as at 31 December 2021.

5. Commonwealth Bank (2022), Annual Report.

6. Deutsche Bank (2021), Annual Report.

7. Deutsche Bank (2017), Annual Report.

8. European Banking Authority (2018), Guidelines on the management of interest rate risk arising from non-trading book activities, EBA/GL/2018/02.

9. International Finance Corporation (2012), Standards on risk governance in financial institutions.

10. PwC (2017), Interest rate risk in banking book: The way ahead.

11. PwC (2014), Risk management framework in banks, BRASS Project 2016.

TS. Vũ Hải Yến (Ban Chiến lược, tuyên giáo và thư kí tổng hợp, NHTM cổ phần Ngoại thương Việt Nam)

TS. Nguyễn Thị Thu Trang, ThS. Trần Thị Thu Hường (Khoa Ngân hàng, Học viện Ngân hàng)

https://tapchinganhang.gov.vn