Trong nhiều thập kỷ qua, Thư tín dụng chứng từ được xem là một phương thức thanh toán vô cùng phổ biến trong hoạt động tài trợ thương mại quốc tế. Tuy nhiên, cùng với sự phát triển của khoa học - công nghệ, hiện nay, các phương thức thanh toán quốc tế trở nên hết sức đa dạng. Trong đó, BPO - dựa trên nền tảng dữ liệu điện tử - là một phương thức mới để tài trợ thương mại quốc tế, kế thừa và kết hợp được các điểm mạnh của cả Thư tín dụng chứng từ và Ghi sổ (chuyển tiền trả chậm).

Theo báo cáo của SWIFT, hiện nay có 27 tập đoàn tài chính trên thế giới đã triển khai sử dụng phương thức thanh toán BPO.

BPO là gì?

BPO (Bank Payment Obligation) hay “Nghĩa vụ thanh toán ngân hàng” là một cam kết độc lập và không hủy ngang của một ngân hàng (gọi là Ngân hàng có nghĩa vụ BPO - Obligor Bank) sẽ thanh toán ngay hoặc cam kết thanh toán có kỳ hạn và thực hiện thanh toán khi đáo hạn một số tiền đã được xác định cho một ngân hàng khác (gọi là Ngân hàng tiếp nhận BPO - Recipient Bank) sau khi so khớp điện tử thành công các dữ liệu theo các quy tắc thống nhất toàn cầu về BPO của Phòng Thương mại Quốc tế (ICC).

BPO được thiết kế dựa trên nền tảng công nghệ: các bức điện được gửi đi hay nhận về phải sử dụng định dạng điện tiêu chuẩn ISO 20022. Các bức điện sẽ được tự động xử lý so khớp thông qua “Ứng dụng so khớp giao dịch - TMA”. TMA có thể là nền Ứng dụng dịch vụ thương mại SWIFT (TSU) hoặc bất kỳ giải pháp thay thế nào khác có khả năng xử lý các điện theo chuẩn ISO 20022 phù hợp với chu trình được yêu cầu.

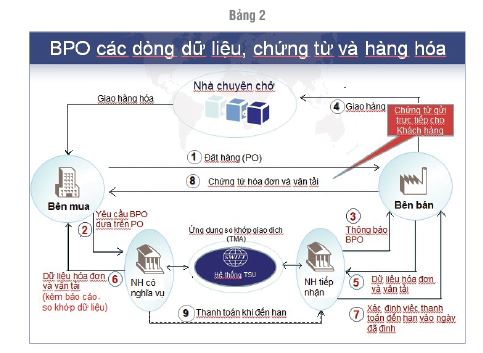

Giao dịch BPO được thực hiện như sau:

1. Người mua gửi đơn đặt hàng cho người bán

2. Người mua cung cấp các dữ liệu tối thiểu từ Hợp đồng/Đơn đặt hàng (PO) và các điều kiện BPO cho Ngân hàng có nghĩa vụ.

3. Người bán xác nhận các dữ liệu từ các PO và các điều kiện BPO cho Ngân hàng tiếp nhận. Nếu dữ liệu xuất trình là phù hợp trên TMA, “Dữ liệu cơ sở” được thành lập. Người mua và người bán nhận được báo cáo so khớp dữ liệu từ các ngân hàng của họ.

4. Người bán giao hàng đến cảng đích.

5. Người bán cung cấp các dữ liệu giao hàng và hóa đơn cho ngân hàng của mình, ngân hàng này xuất trình dữ liệu tới TMA để tiến hành so khớp.

6. Người mua nhận báo cáo so khớp dữ liệu từ ngân hàng của mình, được yêu cầu chấp nhận sai biệt nếu có.

7. Ngân hàng của người bán xác nhận kết quả so khớp dữ liệu thành công cho người bán.

8. Người bán gửi chứng từ giấy trực tiếp cho người mua và người mua có thể nhận hàng.

9. Vào ngày đến hạn, ngân hàng có nghĩa vụ ghi nợ tài khoản của người mua và thực hiện thanh toán cho ngân hàng tiếp nhận. Ngân hàng tiếp nhận ghi có cho tài khoản của người bán.

Lợi ích của BPO

So với phương thức Thư tín dụng chứng từ truyền thống, giao dịch BPO được xử lý tự động trên cơ sở trao đổi dữ liệu điện tử nên các bên tham gia trong giao dịch BPO được hưởng nhiều lợi ích hơn, cụ thể:

Đối với nhà xuất khẩu:

- Giảm thiểu rủi ro người mua hủy đơn hàng, rủi ro về ngân hàng phát hành hay rủi ro

quốc gia;

- Bảo đảm ngân hàng người mua chịu rủi ro;

- Ngăn cản người mua từ chối thanh toán trường hợp người mua than phiền về chất lượng hàng hóa;

- Xử lý đơn giản và nhanh nhờ so khớp dữ liệu được thực hiện tự động;

- Không phải kiểm tra chứng từ.

Trong số các lợi thế trên đây, quy trình so khớp dữ liệu là đặc điểm mang lại những lợi ích thực tế lớn nhất. Không phải kiểm tra chứng từ bằng tay và không có khái niệm sai sót hay tranh cãi trong kiểm tra chứng từ bởi việc so khớp dữ liệu điện tử được thực hiện tự động hoàn toàn, không có sự can thiệp mang tính chủ quan của con người vào quy trình so khớp. Toàn bộ quy trình thanh toán được tự động hóa sẽ nhanh hơn, rẻ hơn thư tín dụng. Điều này cũng có nghĩa là các tranh chấp hay chậm thanh toán sẽ giảm đi đáng kể.

Đối với nhà nhập khẩu:

- Bên nhập khẩu được bảo vệ bởi ngân hàng do ngân hàng đảm bảo chỉ thực hiện việc thanh toán khi các dữ liệu trích xuất từ các chứng từ thể hiện đúng thời hạn giao hàng, quy cách hàng hóa, chứng nhận xuất xứ, chất lượng… đúng theo yêu cầu của BPO;

- Có thể đàm phán giá cả thuận lợi hơn, các điều kiện thanh toán và tín dụng cao hơn từ phía người bán do việc thanh toán qua ngân hàng diễn ra nhanh chóng hơn so với phương thức tín dụng chứng từ;

- Nhận chứng từ thương mại nhanh chóng do chuyển trực tiếp từ người bán sang người mua, do đó không ảnh hưởng đến thời gian nhận hàng và không ảnh hưởng đến kế hoạch sản xuất kinh doanh;

- An toàn hơn phương thức chuyển tiền trả trước, người mua không phải trả tiền trước khi nhận được chứng từ sở hữu hàng hoá;

- Tạo điều kiện tài chính cho người mua đối với các khoản trả chậm;

- Tăng cường mối quan hệ giữa người mua và người bán khi mở ra cơ hội hợp tác dài hạn và an toàn;

- Tăng khả năng cạnh tranh ở thị trường trong và ngoài nước.

Đối với ngân hàng:

Quy trình thực hiện BPO đơn giản hơn hầu hết các sản phẩm tài trợ thương mại khác. Đồng thời, bản chất kỹ thuật số của dòng thông tin sẽ giúp ngân hàng có thể nhìn thấy các sự kiện diễn ra trong chuỗi cung ứng, mở ra cơ hội phát triển các sản phẩm tài trợ thương mại đáp ứng nhu cầu của người bán và người mua.

Tóm lại, trong số các lợi ích trên đây, quy trình so khớp dữ liệu là đặc điểm mang lại những lợi ích thực tế lớn nhất. Không phải kiểm tra chứng từ bằng tay và không có khái niệm chứng từ sai sót bởi việc so khớp dữ liệu điện tử khớp hay không khớp rất rõ ràng - không có sự can thiệp mang tính chủ quan của con người vào quy trình so khớp. Toàn bộ quy trình thanh toán được tự động hóa sẽ nhanh hơn, tiết kiệm chi phí vận hành. Điều này cũng có nghĩa là các tranh chấp hay chậm thanh toán sẽ giảm đi đáng kể.

Kinh nghiệm triển khai BPO trên thế giới

Qua nghiên cứu về một số ngân hàng tiên phong triển khai và thiết lập phương thức thanh toán BPO, nhóm nghiên cứu đã đúc rút được một số kinh nghiệm triển khai như sau:

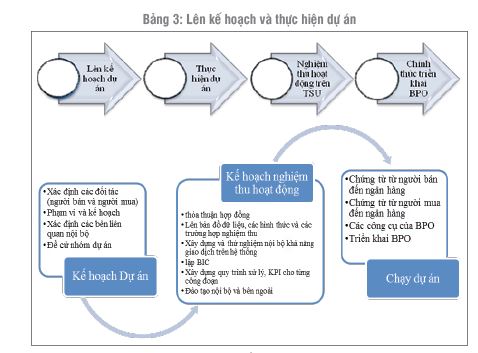

Lập kế hoạch và thực hiện dự án nhanh chóng: (Bảng 3)

- Dự án có thể được xây dựng theo các bước như sau: Lên kế hoạch dự án - Thực hiện dự án - Nghiệm thu hoạt động trên TSU - Chính thức triển

khai BPO;

- Phát triển sản phẩm dựa trên nhu cầu khách hàng: Việc tìm hiểu nhu cầu khách hàng đặc biệt quan trọng, từ đó giúp các ngân hàng xây dựng các giải pháp cụ thể cho từng nhu cầu, từng nhóm đối tượng khách hàng, góp phần tạo nên thành công cho sản phẩm BPO.

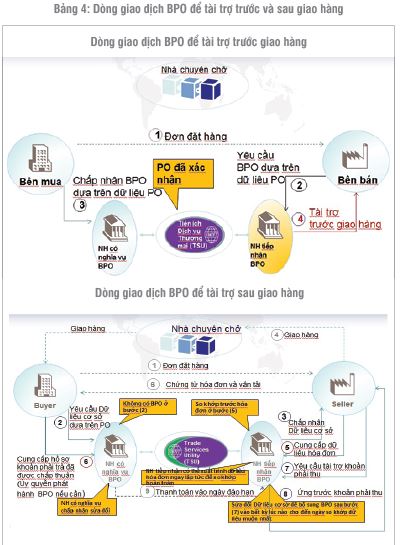

Ví dụ: Nhà xuất khẩu thường có nhu cầu ứng trước tiền hàng, do đó ngân hàng tiếp nhận BPO có thể tài trợ trước và sau giao hàng dựa trên một BPO đã được phát hành. (Bảng 4)

Trong khi nhà xuất khẩu muốn được thanh toán trả ngay, thì nhà nhập khẩu lại muốn được tăng thời hạn trả chậm nhằm phục vụ nhu cầu vốn lưu động, các ngân hàng tham gia trong giao dịch có thể căn cứ trên nhu cầu này để cung cấp các khoản tài trợ cho các khoản phải trả.

Dòng giao dịch BPO để tài trợ khoản phải trả đã được chấp nhận.

Có thể nói, BPO là phương thức thanh toán với nhiều lợi ích cho tất cả các bên tham gia và đã được chứng minh bằng các giao dịch thực tế. Tuy nhiên, để triển khai thành công rộng rãi BPO tại các ngân hàng thương mại ở Việt Nam, bên cạnh những bài học được đúc rút từ các kinh nghiệm thực tế của các ngân hàng trên thế giới, mỗi ngân hàng cần có chiến lược riêng cho ngân hàng của mình nhằm phối hợp hiệu quả tổng hòa các nguồn lực nội tại của ngân hàng. Đã đến lúc toàn bộ cộng đồng ngân hàng cần chuẩn bị sẵn sàng cho sự đổi mới này.

Đào Minh Tuấn

Nguồn: TCNH số 7/2019

https://tapchinganhang.gov.vn